BAB I

PENDAHULUAN

Latar Belakang

Pengelolaan modal mempunyai peranan yang sangat penting dalam usaha menciptakan laba yang memadai bagi terjaminnya komunitas perusahaan. Oleh karena itu, permasalahan dalam perusahaan yang sangat kompleks menuntut pimpinan perusahaan tidak hanya memikirkan bagaimana memperoleh dan memilih sumber dana yang dibutuhkan untuk menghasilkan laba tetapi juga dituntut untuk mengawasi, mengatur dan mengendalikan masalah penggunaan modal. Dalam hal ini pimpinan perusahaan harus dapat mengambil keputusan yang tepat agar perusahaan dapat berjalan secara efektif dan efisien. Salah satunya adalah pengambilan keputusan mengenai modal kerja perusahaan.

Modal kerja merupakan dana atau modal yang diinvestasikan kedalam aktiva lancar yang sifatnya jangka pendek. Dalam perusahaan modal kerja ini mempunyai peranan yang sangat penting bagi kelangsungan hidup perusahaan antara lain dipergunakan untuk memeebuhi kebutuhan operasional sehari-hari seperti pembelian bahan baku, pembayaran upah buruh, membayar rekening listrik dan lainnya. Dana yang dialokasikan tersebut diharapkan akan diterima kembali dari hasil penjualan produk yang dihasilkan dalam waktu yang tidak lama.

perusahaan selanjutnya dan seterusnya dana tersebut berputar selama perusahaan masih beroperasi. Manajemen modal kerja yang efektif sangat penting untuk pertumbuhan kelangsungan perusahaan dalam jangka pajang. Apabila perusahaan kekurangan modal kerja untuk memperluas penjualan dan meningkatkan produksinya, maka besar kemungkinannya akan kehilanagn pendapatan dan keuntungan. Begitu juga, jika perusahaan tidak memiliki modal kerja yang cukup, tidak dapat membayar kewajiban jangka pendek tepat pada waktunya maka akan menghadapi masalah likuiditas. Untuk menghadapi masalah tersebut, maka perusahaan harus memiliki persediaan modal kerja yang optimum dalam artian tidak berlebihan dan memiliki persediaan modal kerja yang optimum dalam artian tidak berlebihan dan tidak kekurangan dengan tujuan agar perusahaan dapat beroperasi secara ekonomis.

Permasalahan

Beberapa permasalahan yang akan dibahas dalam makalah ini yakni : 1. Apakah yang dimaksud dengan manajemen modal kerja ? 2. Bagaimana konsep dari modal kerja ?

3. Apa saja sumber dana dan sumber modal kerja ?

4. Apa saja faktor-faktor yang mempengaruhi modal kerja ?

5. Bagaimana perputaran modal kerja dan metode menentukan besarnya modal kerja?

Tujuan

Beberapa tujuan dari penyusunan makalah ini antara lain :

1. Untuk menyelesaikan salah satu tugas kelompok mata kuliah Manajemen Keuangan

2. Untuk menambah wawasan bagi penyusun dan pembaca

3. Sebagai salah satu syarat ketuntasan mata kuliah Manajemen Keuangan

BAB II

PEMBAHASAN

Pengertian

Dana yang digunakan untuk membiayai kegiatan operasi perusahaan sehari-hari disebut modal kerja. Manajemen modal kerja (Working capital management) merupakan manajemen dari elemen-elemen aktiva lancar dan elemen-elemen-elemen-elemen hutang lancar. Kebijakan modal kerja (Working capital policy) menunjukan keputusan mendasar mengenai masing-masing elemen (unsur) aktiva lancar dan bagaimana aktiva lancar tersebut dibelanjai.

Pengertian Manajemen Modal Kerja

Menurut John D. Martin (1998), secara umum modal kerja diartikan sebagai investasi perusahaan di dalam aktiva lancar, yaitu harta perusahaan yang diharapkan dapat dikonversikan menjadi kas dalam jangka waktu kurang dari satu tahun atau satu periode akuntansi. Dalam pengertian ini manajemen modal kerja meliputi investasi dalam bentuk kas, surat berharga, piutang dan persediaan, konsep ini dikenal sebagai modal kerja kotor (gross working capital).

dalam aktiva lancar dengan hutang lancar yang dimiliki, yaitu yang benar-benar digunakan sebagai modal kerja perusahaan dikenal dengan konsep modal kerja bersih (net working capital). Menurut Raymond P Neveu, (1985) A corporation‘s working capital consist of its investment in current assets. Net working capital is the difference between a corporation’s current assets and its current liabilities. Working capital management is the management of a corporation’s sources and uses of working capital so as to advance the financial welfare of its stockholders.

Menurut Basu Swastha (1997), modal kerja bruto ditujukan sebagai jumlah dari seluruh aktiva lancar. Modal kerja netto (modal kerja) ditunjukan sebagai selisih antara aktiva lancar dengan hutang lancar. Dalam pembahasan ini lebih ditekankan pada penggunaan konsep modal kerja bersih. Dengan menggunakan konsep tersebut maka manajemen modal kerja mencakup manajemen terhadap investasi perusahaan dalam aktiva lancar dan sumber pembiayaannya dari hutang lancar. Jadi manajemen modal kerja berhubungan dengan keputusan untuk melakukan investasi pada aktiva lancar dengan sumber pembelanjaan dari hutang lancar, terutama menyangkut permasalahan memanfaatkan keduanya serta komposisi antara aktiva lancar dan hutang lancar yang optimal, sehingga dapat memperkecil resiko perusahaan. Kajian ini penting karena modal kerja akan mempengaruhi kegiatan operasional perusahaan, sehingga pada akhirnya, akan membawa pengaruh pada tingkat keuntungan dan resiko perusahaan.

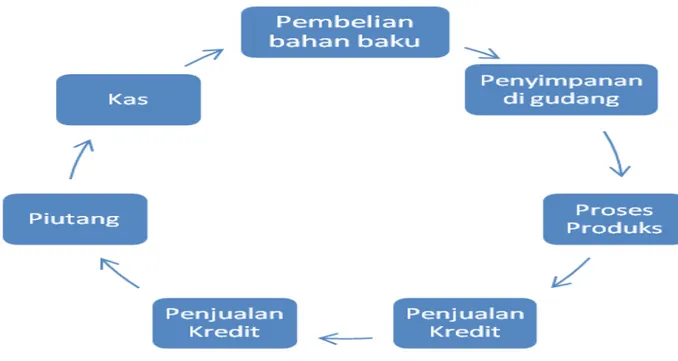

Manajemen modal kerja yang efektif akan menjadi penentu tingkat pertumbuhan dan kelangsungan perusahaan untuk jangka panjang. Alasannya adalah karena investasi dalam modal kerja akan melibatkan suatu proses yang berkelanjutan selama melakukan aktivitasnya. Melalui modal kerja yang cukup perusahaan dengan mudah dapat meningkatkan kapasitas produksinya jika terdapat permintaan yang lebih besar (selama sesuai dengan kapasitas), disamping membayar kewajiban jangka pendek secara tepat waktu tanpa mengalami kesulitan likuiditas.

Gambaran salah satu proses yang berkelanjutan dari modal kerja dapat dilihat ilustrasi berikut :

Manajemen modal kerja merupakan aspek yang sangat penting di perusahaan, dan pada umumnya jumlah investasi yang dilakukan oleh perusahaan di dalam modal kerja sangat bervariasi dan tergantung dari berbagai faktor diantaranya :

1. Tingkat investasi perusahaan di dalam aktiva lancar

2. Proporsi hutang jangka pendek yang digunakan perusahaan 3. Tingkat investasi perusahaan di dalam setiap jenis komponen

aktiva lancar

4. Sumber dana yang lebih khusus dan komposisi hutang lancar yang harus dipertahankan perusahaan

Konsep Modal kerja

Ada 3 konsep modal kerja (Martono) antara lain :

1. Konsep Kuantitatif , adalah jumlah keseluruhan aktiva lancar yang disebut juga modal kerja bruto (Gross Working Capital) meliputi : kas, surat-surat berharga (sekuritas), piutang.

2. Konsep Kualitatif , dihubungkan dengan besarnya hutang lancar atau hutang yang segera harus dilunasi. Mis : hutang dagang, hutang wesel, hutang pajak (modal kerja ini disebut modal kerja netto / bersih)

3. Konsep Fungsional, mendasarkan pada fungsi dana yang digunakan untuk memperoleh pendapatan (Income) baik current income maupun future income

Contoh gambaran ketiga konsep tersebut adalah sebagai berikut : PT. L

Neraca Per 31 Desember 2008 ( Rp )

Kas dan Efek 30.000.000 Hutang Dagang 40.000.000 Piutang Dagang 60.000.000 Hutang Wesel 30.000.000 Persediaan 80.000.000 Hutang Lainnya 40.000.000

Total Aktiva Lancar

170.000.000 Total Hutang 110.000.000

Mesin 80.000.000 Modal Sendiri

(MS) Penyusutan

Mesin

(14.000.000) Modal Saham 200.000.000

Gedung 120.000.000 Laba Ditahan 22.000.000

Penyusutan Gedung

(24.000.000)

Total Aktiva 332.000.000 Total Hutang dan MS

322.000.000

Maka dapat dihitung :

1. Modal kerja kuantitatif :

Kas dan Efek Rp. 30.000.000 Piutang Dagang Rp. 60.000.000

Persediaan Rp. 80.000.000 Modal kerja bruto Rp. 170.000.000

2. Modal kerja kualitatif :

Total aktiva lancar Rp. 170.000.000

Total Hutang Lancar Rp. 110.000.000 Modal kerja Netto Rp. 60.000.000

Berdasarkan contoh diatas, apabila margin laba sebesar 25% dan surat-surat berharga (efek-efek) sebesar Rp. 15.000.000 maka :

3. Modal kerja fungsional terdiri atas : * Modal kerja riil

Kas Rp. 15.000.000 Piutang Dagang (75%) Rp. 45.000.000 Persediaan Rp. 80.000.000 Penyusutan Mesin Rp. 14.000.000 Penyusutan gedung Rp. 24.000.000 Modal kerja riil Rp.178.000.000

* Modal kerja Potensial

Efek-efek Rp. 15.000.000 Margin laba piutang

(25%) Rp. 15.000.000

* yang bukan modal kerja pada konsep fungsional :

Mesin Rp. 80.000.000

Gedung Rp. 120.000.000

Bukan Modal Kerja Rp. 200.000.000 Keterangan :

• Dalam konsep fungsional maka piutang yang terjadi sebagian merupakan kontribusi laba yaitu sebesar 25% sehingga piutang yang diperhitungkan dalam konsep ini hanya sebesar 75% dari piutang yang ada = 75% dari Rp. 60.000.000 = 45.000.000

• Margin laba dari piutang yang ada : 25% dari Rp. 60.000.000 = 15.000.000

Jenis modal kerja, menurut Riyanto ada 2 jenis :

1. Modal kerja permanen (Permanent Working Capital) yaitu modal kerja yang tetap harus ada dalam perusahaan untuk menjalankan kegiatan usaha, yang dikelompokan atas 2 yaitu:

a. Modal Kerja Primer (Primary Working Capital), yaitu modal kerja minimum yang harus ada untuk menjamin kontinuitas kegiatan usaha

b. Modal Kerja Normal (Normal Working Capital), yaitu modal kerja yang dibutuhkan untuk melakukan luas produksi yang normal.

2. Modal kerja variabel (Variable Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja variabel dapat dikelompokan menjadi 3 yaitu :

a. Modal kerja musiman (Seasonal Working Capital), yaitu modal kerja yang jumlahnya berubah-ubah karena fluktuasi musim b. Modal kerja siklis (Cyclical Working Capital), yaitu modal kerja

yang jumlahnya berubah-ubah karena fluktuasi konjungtur

c. Modal kerja darurat (Emergency Working Capital), yaitu modal kerja yang jumlahnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnnya.

Pengelolaan modal kerja membawa dampak terhadap indikator keuangan berikut :

1. Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban jangka pendek terhadap pihak kreditur (disebut likuiditas badan usaha), maupun kewajiban jangka pendek terhadap kelangsungan hidup perusahaan seperti membayar upah buruh dan membeli bahan baku, menurut J Fred Weston, Eugene F. Brigham (1998).

2. Solvabilitas adalah merupakan ratio antara hutang (hutang lancar + hutang jangka panjang) dan jumlah aktiva dimana ratio ini mengukur kemampuan perusahaan untuk memenuhi seluruh kewajibannya, menurut Munawir (1995)

3. Rentabilitas ini adalah mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya perusahaan untuk menghasilkan keuntungan, rumus rentabilitas ini disebut juga dengan ROA/ROI (Return on Assets / Return on Investment ), menurut Munawir (1995)

Prinsip Hedging (Hedging Principle)

Menurut Suad Husnan (1994), prinsip ini membantu manajemen di dalam menentukan suatu tingkat likuiditas tertentu bagi perusahaan untuk memenuhi kewajibannya yang akan segera jatuh tempo tepat pada waktunya. Prinsip ini secara sederhana mempertemukan (matching) karakteristik aliran kas atas harta lancar , dengan jangka waktu jatuh tempo dari sumber pendanaan hutang yang digunakan untuk memperoleh aktiva dimaksud. Secara sederhana prinsip hedging menyatakan bahwa investasi di dalam aktiva yang bersifat permanen seharusnya dibelanjai dengan sumber pembelanjaan permanen, sedangkan investasi di dalam aktiva yang bersifat temporer, seharusnya dibelanjai dengan sumber pembiayaan yang bersifat temporer juga.

Aktiva permanen yaitu : aktiva yang dimiliki perusahaan diharapkan akan tetap dimanfaatkan / digunakan untuk periode waktu lebih dari satu tahun seperti aktiva lancar tertentu yang merupakan jumlah aktiva lancar yang harus dimiliki secara permanen disamping aktiva tetap tertentu yang memenuhi kriteria ini . Aktiva temporer adalah sejumlah aktiva lancar yang

dimiliki perusahaan dan akan dilikuidasi (dijadikan kas) atau aktiva tersebut tidak akan diganti atau tidak akan diinvestasikan lagi .

Sumber pembelanjaan permanen yang terdiri atas kelompok hutang menengah , jangka panjang , saham preference dan saham biasa. Sumber pembelanjaan temporer terdiri dari proporsi hutang jangka pendek (unsecured loan), commercial paper serta pinjaman yang dilakukan dengan menggunakan piutang dan persediaan sebagai jaminan. Sedangkan pembelanjaan spontan adalah sejumlah hutang dagang yang muncul secara otomatis (spontan) akibat kebutuhan harian dan kebutuhan operasional perusahaan, misal : jika perusahaan perlu persediaan besar, biasanya diperoleh melalui kreditur yang menjual barang dagang dengan kredit hutang dagang. Prinsip Hedging yang dikemukakan oleh suad Husnan ini sesuai dengan yang dikemukakan oleh Martin/Petty/Keown/Scott (1998).

Untuk melihat dampak manajemen modal kerja terhadap Likuiditas, Solvabilitas dan Rentabilitas perusahaan dapat ditinjau dengan 3 metode :

1. Manajemen aktiva lancar

Manajemen aktiva lancar dilakukan perusahaan dari pembahasan ini adalah dengan membandingkan 2 perusahaan yaitu PT A dan PT. B dimana PT. B dalam manajemen aktiva lancarnya adanya kas yang dijadikan dalam bentuk surat berharga, seperti terlihat pada tabel berikut :

Kas 10.000 10.000

Surat berharga - 20.000

Piutang dagang 20.000 20.000

Persediaan Barang 30.000 30.000

Total aktiva lancar 60.000 80.000

Aktiva Tetap ( bersih ) 100.000 100.000 Total Aktiva 160.000 180.000 Hutang lancar 30.000 30.000 Hutang jangka panjang 40.000 40.000 Total hutang 70.000 70.000 Modal sendiri 90.000 110.000 Total Passiva 160.000 180.000

Dengan menggunakan tabel diatas, diasumsikan PT. A memperoleh laba bersih 25.000, apabila tingkat pengembalian investasi pada surat berharga adalah 6 % pertahun dan pajak adalah 30 % maka tambahan keuntungan investasi yang dilakukan oleh PT. B pada surat berharga adalah ( 6% x 20.000 ) x ( 1-30%) = 840, jadi laba bersih PT. B adalah 25.840 Dan apa bila dilihat hasil indikator keuangan dari kedua PT tersebut diatas maka :

HASIL INDIKATOR KEUANGAN PT. A DAN PT. B

Uraian PT. A PT. B Likuiditas 60.000 = 2 x 30.000 80.000 = 2,67 x 30.000 Solvabilitas 160.000 = 2,29 x 70.000 180.000 = 2,57 x 70.000 Rentabilitas 25.000 = 15,6% 160.000 25.840 = 14,4 % 180.000

Dari pengolahan data diatas disimpulkan bahwa investasi yang lebih besar pada aktiva lancar (Surat berharga) memberi dampak yang lebih baik terhadap likuiditas dan solvabilitas perusahaan yang menunjukan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek dan kewajiban terhadap pembayaran hutang lebih baik. Namun dampak ini memberikan dampak yang kurang baik dari segi kemampuan perusahaan untuk menghasilkan laba dari total investasi yang dilakukan. Jadi trade off menyangkut resiko dan tingkat keuntungan dalam kas dan surat berharga akan membawan dampak kurangnya resiko likuiditas namun mengurangi tingkat rentabilitas perusahaan (kemampuan untuk memperoleh laba ( profitabilitas )) dan sebaliknya.

Dimana berikut ini dimisalkan perusahaan yaitu PT. A sebagian sumber modal kerjanya berasal dari hutang lancar yaitu hutang dagang dan sebagian lagi dengan menggunakan hutang jangka panjang sedangkan PT. B seluruh sumber dananya dengan menggunakan hutang lancar .

Uraian PT. A PT. B

Aktiva Lancar 120.000 120.000

Aktiva Tetap ( bersih ) 180.000 180.000 Total Aktiva 300.000 300.000 Hutang lancar Hutang dagang 40.000 40.000 Hutang wesel - 60.000

Total hutang lancar 40.000 100.000

Hutang jangka panjang 60.000 -Total hutang 100.000 100.000 Modal sendiri 200.000 200.000 Total Passiva 300.000 300.000

Apabila informasi tambahan untuk data diatas adalah sebagai berikut : dimana EBIT kedua perusahaan masing-masing adalah 60.000. Bunga hutang dagang adalah adalah 9 % setahun untuk masa jangka waktu 1 bulan , dan bunga hutang jangka pendek (hutang wesel ) dengan tingkat bunga 8 % setahun dan hutang ini berjangka waktu 3 bulan sedangkan bunga hutang jangka panjang adalah 12 % pertahun maka : perhitungan hutang bunga kedua perusahaan adalah sebagai berikut :

1. PT. A, perhitungan bunga :

I. Bunga hutang dagang = 9% x 1/12 x 40.000 = 300 II. Bunga hutang jangka panjang = 12% x 60.000 = 7.200 Total = 7.500

2. PT. B, perhitungan bunga :

I. Bunga hutang dagang = 9% x 1/12 x 40.000 = 300 II. Bunga hutang wesel = 8% x 3/12 x 60.000 = 1.200 Total = 1.500

Maka laporan laba / rugi kedua perusahaan adalah : LAPORAN LABA/ RUGI

PT. A DAN PT. B

Uraian PT. A PT. B

Laba Operasi ( EBIT ) 60.000 60.000

Biaya bunga 7500 1500

Laba sebelum pajak (EBT)

52.500 58.500

Pajak 30% 15.750 17.550

Laba Bersih (Net Income / NI)

36.750 40.950

Maka hasil indikator keuangan untuk kedua perusahaan adalah sebagai berikut :

HASIL INDIKATOR KEUANGAN PT. A DAN PT. B

Uraian PT. A PT. B Likuiditas 120.000 = 3 x 40.000 120.000 = 1,2 x 100.000 Solvabilitas 300.000 = 3 x 100.000 300.000 = 3 x 100.000 Rentabilitas 36.750 = 12,25% 300.000 40.950 = 13,65 % 300.000

Maka disimpulkan bahwa perusahaan dapat mengurangi resiko likuiditas dengan menggunakan sumber pembelanjaan jangka panjang dari pada menggunakan hutang lancar dan kemampuan untuk menghasilkan tingkat keuntungan dari ratio rentabilitas juga mengalami penurunan seperti yang dialami PT. A, sedangkan ratio Solvabilitas kedua perusahaan sama.

3. Prisip Hedging

Prinsip hedging ini yang menyatakan bahwa investasi di dalam aktiva yang bersifat permanen seharusnya dibelanjai dengan sumber pembelanjaan permanen, sedangkan investasi di dalam aktiva yang bersifat temporer, seharusnya dibelanjai dengan sumber pembiayaan

Analisis Sumber dan Penggunaan Dana Sumber dana berasal dari :

1. Penurunan bersih aktiva , kecuali aktiva tetap dan kas. 2. Penurunan bruto aktiva tetap.

3. Kenaikan bersih kewajiban dan hutang 4. Penambahan modal sendiri

5. Dana yang diperoleh dari operasi

Sedangkan penggunaan dana berasal dari :

1. Kenaikan bersih aktiva, kecuali aktiva tetap dan kas 2. Penambahan bruto aktiva tetap

3. Penurunan kewajiban dan hutang 4. Pengurangan modal sendiri 5. Pembayaran dividen

Sumber Modal Kerja

Modal Kerja perusahaan pada dasarnya terbagi dua yakni :

1. Bagian yang tetap / Permanen : Jumlah minimal yang harus tersedia untuk aktifitas usaha dengan lancar tanpa kesulitan keuangan.

2. Modal kerja variable : jumlah tergantung musim / kebutuhan diluar kebiasaan.

Sumber Modal kerja pada umumnya dari kenaikan jumlah Aktiva Lancar diantaranya berasal dari :

1. Hasil penjualan Aktiva Tidak lancar

Misalnya : Penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya.

2. Bertambahnya hutang jangka panjang

Misal : Mengeluarkan obligasi tapi disesuaikan karena perusahaan harus membayar bunga huutang atau mengadakan emisi saham baru.

3. Bertambahnya modal sendiri, baik saham biasa, saham preference, cadangan maupun laba ditahan

4. Keuntungan perusahaan (Laba Bersih) ditambah depresiasi dengan amortisasi menunjukan Modal kerja berasal dari hasil operasi perusahaan.

Faktor-faktor yang Mempengaruhi Modal Kerja

Dalam praktiknya terdapat beberapa faktor yang dapat mempengaruhi modal kerja antara lain tergantung dari:

a. Jenis perusahaan dalam praktiknya meliputi perusahaan yang bergerak dibidang jasa dan non jasa (industry). Kebutuhan

dalam perusahaan industry lebih besar jika dibandingkan dengan perusahaan jasa.

b. Syarat kredit atau penjualan yang pembayarannya dengan cara mencicil juga sangat mempengaruhi modal kerja. Untuk meningkatkan penjualan bisa dilakukan dengan berbagai cara salah satunya adalah melalui penjualan secara kredit. Penjulan barang secara kredit memberikan kelonggaran kepada konsumen untuk membeli barang dengan cara pembayaran diangsur.

c. Waktu produksi, artinya jangka waktu atau lamanya memproduksi suatu barang. Makin lama waktu yang digunakan untuk memproduksi suatu barang, maka akan makin besar modal kerja yang dibutuhkan, begitu pula sebaliknya.

d. Pengaruh tingkat perputaran sediaan terhadap modal kerja cukup penting bagi perusahaaan. Makin kecil atau rendah tingkat perputara, maka kebutuhan modal kerja makin tinggi, begitu pula sebaliknya.

Secara umum kenaikan dan penurunan modal kerja disebabkan tiga faktor, yaitu:

a. Adanya kenaikan modal. Artinya, adanya tambahan modal dari pemilik atau perolehan laba dalam priode tertentu yang dimasukan ke aktiva lancar.

b. Adanya pengurangan aktiva tetap, artinya adanya penjualan aktiva tetap, terutama yang tidak produktif dimana uangnya dimasukkan ke aktiva lancar atau digunakan untuk membayar utang jangka pendek.

c. Adanya penambahan utang, artinya perusahaan menambah utang baru .

Penggunaan Modal Kerja

Yaitu penggunaan Aktiva Lancar untuk Hutang lancar. Adapun penggunaan Aktiva Lancar yang dipengaruhi faktor non current account sehingga menyebabkan turunnya Modal kerja sebagai berikut :

1. Bertambahnya Aktiva tetap, pembelian sehingga Aktiva Lancar turun, penggunaan dana menimbulkan jumlah hutang lancar.

2. Berkurangnya hutang jangka panjang. Seperti pelunasan hipotik / hutang obligasi serta bentuk hutang jangka panjang lainnya.

3. Pengambilan prive atau pembayaran dividen.

4. Berkurangnya modal sendiri, misal membeli kembali saham

5. Adanya kerugian. Akibat adanya pembayaran biaya atau ongkos operasi perusahaan

Misal : pembayaran gaji, upah, pembelian bahan, supplies kantor dan pembayaran lain yang berhubungan dengan operasi perusahaan.

Pentingnya manajemen modal kerja perusahaan, terutama bagi kesehatan keuangan dan kinerja perusahaan adalah:

a. Bahwa kegiatan seorang manajer keuangan lebih banyak dihabiskan di dalam kegiatan operasional perusahaan dari waktu kewaktu.

b. Investasi dalam aktiva lancar, cepat sekali berubah. Perubahan tersebut akan berpengaruh terhadap modal kerja perusahaan. Oleh karena itu, perlu manajemen modal kerja.

c. Dalam praktiknya sering kali bahwa lebih dari separuh dari total aktiva merupakan bagian dari aktiva lancar (modal kerja perusahaan).

d. Khusus bagi perusahaan kecil manajemen modal kerja sangat penting karena investasi dalam aktiva tetap dapat ditekan dengan menyewa, tetapi investasi lancar dalam piutang dan sedian tidak dapat dihindarkan harus segera terpenuhi.

e. Bagi perusahaan yang relatif kecil fungsi modal kerja juga amat penting. Hal ini disebabkan perusahaan kecil, relative terbatas untuk memasuki pasar dengan modal besar dan jangka panjang. Pendanaan perusahaan lebih mengandalkan pada utang jangka pendek, yang tentunya dapat mempengaruhi modal kerja.

f. Terdapat hubungan yang sangat erat antara pertumbuhan penjualan dengan kebutuhan modal kerja. Kenaikan penjualan berkaitan dengan tambahan, piutang, sedian, dan juga saldo kas. Demikian pula sebaliknya

Tujuan manajemen modal kerja bagi perusahaan adalah sebagai berikut:

a. Modal kerja digunakan untuk memenuhi kebutuhan likuiditas perusahaan, artinya likuiditas perusahaan sangat tergantung kepada manajemen modal kerja.

b. Dengan modal kerja yang cukup perusahaan memiliki kemampuan untuk memenuhi kewajiban pada waktunya. Pemenuhan kewajiban yang sudah jatuh tempo dan segera harus dibayar secara tepat waktu merupakan ukuran keberhasilan manajemen modal kerja.

c. Memungkinkan perusahaan untuk memiliki sediaan yang cukup dalam rangka memenuhi kebutuhan pelanggannya.

d. Memungkinkan perusahaan untuk memperoleh tambahan dana dari para kreditor, apabila rasio keuangannya, memenuhi syarat seperti likuiditas yang terjamin.

f. Perusahaan mampu melindungi diri apabila terjadi krisis modal kerja akibat turunnya nilai aktiva lancar.

Tujuan di atas akan dapat tercapai apabila modal kerja perusahaan dapat dikelola secara benar sesuai dengan konsep manajemen modal kerja. Dan ini merupakan tanggung jawab utama dari seorang manajer keuangan untuk mampu mengelolanya.

Perputaran Modal Kerja

Salah satu alat ukur untuk menentukan keberhasilan dan keefektifan manajemen modal kerja adalah diukur dari perputaran modal kerjanya atau working capital turnover-nya. Artinya seberapa banyak modal kerja berputar selama suatu periode atau dalam beberapa periode. Untuk mengukur perputaran modal kerja adalah dengan cara membandingakan antara penjualan dengan modal kerja. Pengukuran ini sebaiknya dengan menggunakan dua periode atau lebih sebagai pembanding, sehingga memudahkan kita untuk menilainya.

Rumus yang digunakan untuk mencari perputaran modal kerja adalah sebagai berikut:

Penjualan Bersih

Sebagai contoh dapat dilihat dari data di bawah ini: Komponen Laporan Keuangan Thn

2007

Thn 2008 Penjualan bersih ( net sales) 3.850 4.150

Total aktiva lancar (current assetss) 856 800 Untuk tahun 2007 dapat dilihat sebagai berikut:

Perputaran modal kerja = 3850 : 856 = 4,45 kali dibulatkan 4,5 kali

Artinya perputaran modal kerja tahun 2007 sebanyak 4,5 kali di mana penggunaan setiap Rp, 1,- modal kerja dapat menghasilkan penjualan sebesar Rp.

4,5,-sedangkan tahun 2008 dengan cara yang sama:

perputaran modal kerja = 4.150 : 800 = 5, 18 kali dibulatkan (5,2 kali) perputaran modal kerja dapat menghasilkan

Rp.5,2,-Metode Menentukan Besarnya Modal Kerja

Ada dua metode untuk menghitung besarnya modal kerja:

1. Metode saldo rata-rata

penjualan bersih besarnya modal kerja =

Perputaran modal kerja Contohnya :

Komponen Laporan Keuangan 2007 Penjualan bersih ( net sales) 3.850

Perputaran modal kerja 4,5

Untuk tahun 2007 dapat dilihat sebagai berikut:

Jadi, besarnya modal kerja pada tahun 2007 adalah 3850 : 4,5 = 856

2. Metode unsur-unsur biaya

PT. Toboali memproduksi radio sebanyak 200 unit/hari dan beroperasi selama 25 hari dalam sebulan. Biaya produksi per unit produk radio sebagai berikut:

1. Bahan plastik & melamin Rp

2.000,-2. Bahan tembaga Rp

500,-3. Upah langsung Rp

750,-Untuk pembelian bahan plastik diperlukan:

• Uang muka rata-rata 5 hari sebelumnya

• Proses produksi memerlukan waktu 7 hari

• penyimpanan 3 hari

• penyimpanan 3 hari

• Biaya administrasi perbulan Rp 200.000

• Sedian kas minimum Rp 100.000

Pertanyaan:

Berapa modal kerja yang dibutuhkan PT Toboali? Jawab:

Periode perputaran

Bahan plastik & melamin = 5 + 7 + 3 = 15 hari bahan Tembaga = 7 + 3 = 10 hari

Kebutuhan Modal kerja

Bahan plastik dan melamin = 200 x Rp 2.000 x 15 hari = Rp 6.000.000

Bahan tembaga = 200 x Rp 500 x 10 hari = Rp 1.000.000

Upah langsung = 200 x Rp 750 x 10 hari = Rp 1.500.000 Biaya administrasi = Rp 200.000 sediaan minimum kas = Rp 100.000

BAB III

PENUTUP

Kesimpulan

Beberapa kesimpulan yang dapat ditarik dari pembahasan makalah ini yakni :

Manajemen modal kerja merupakan suatu pengelolaan investasi perusahaan dalam aset jangka pendek. Artinya

perusahaan. Manajemen modal kerja melibatkan sebagian besar jumlah asset perusahaan. Bahkan terkadang bagi perusahaan tertentu jumlah aktiva lancar lebih dari setengah jumlah investasinya tertanam di dalam perusahaan.

Konsep modal kerja ada tiga yakni konsep kuantitatif, kualitatif dan fungsional

Sumber dana berasal dari penurunan bersih aktiva , kecuali aktiva tetap dan kas, penurunan bruto aktiva tetap, kenaikan bersih kewajiban dan hutang, penambahan modal sendiri dan dana yang diperoleh dari operasi. Sumber modal kerja berasal dari bagian yang tetap / permanen dan modal kerja variable.

Faktor-faktor yang mempengaruhi modal kerja yakni jenis perusahaan, syarat kredit, waktu produksi dan pengaruh tingkat perputaran.

Untuk mengukur perputaran modal kerja adalah dengan cara membandingakan antara penjualan dengan modal kerja.

Dua metode yakni metode saldo rata-rata dan metode unsur biaya.