13 2.1 Landasan Teori

2.1.1 Laporan Keuangan

2.1.1.1 Definisi Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Dalam PSAK No. 1 Tahun 2015 disebutkan bahwa:

“Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu entitas yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam pengambilan keputusan ekonomik.”

Sedangkan menurut Hery (2016:3), laporan keuangan adalah:

“Hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan. Dengan kata lain, laporan keuangan ini berfungsi sebagai alat informasi yang menghubungkan perusahaan dengan pihak-pihak yang berkepentingan, yang menunjukkan kondisi kesehatan keuangan perusahaan dan kinerja perusahaan.”

Berdasarkan pengertian di atas dapat disimpulkan bahwa laporan keuangan merupakan suatu informasi yang menggambarkan keadaan mengenai posisi keuangan, kondisi keuangan, dan kinerja keuangan suatu entitas pada periode tertentu yang berguna bagi pihak yang membutuhkan untuk pengambilan keputusan.

2.1.1.2 Tujuan Laporan Keuangan

Dalam PSAK No. 1 Tahun 2015 disebutkan bahwa tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, laporan keuangan menyajikan informasi mengenai entitas yang meliputi: aset; liabilitas; ekuitas; pendapatan dan beban termasuk keuntungan dan kerugian; kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik; dan arus kas. Menurut Hery (2016:4), tujuan keseluruhan dari laporan keuangan adalah untuk memberikan informasi yang berguna bagi investor dan kreditor dalam pengambilan keputusan investasi dan kredit.

2.1.1.3 Karakteristik Laporan Keuangan

Dalam memilih di antara berbagai alternatif akuntansi keuangan dan pelaporan yang ada, kerangka kerja konseptual akuntansi telah mengidentifikasi beberapa karakteristik kualitatif dari informasi akuntansi yang berguna. Berikut adalah karakteristik laporan keuangan menurut Hery (2016:7-10):

1. Dapat Dipahami (Understandability)

Informasi yang terkandung dalam laporan keuangan harus dapat dengan mudah dipahami oleh pemakai atau para pengambil keputusan.

2. Relevansi (Relevance)

Dapat mempengaruhi pengambilan keputusan atau dengan kata lain mampu membuat beda hasil dari berbagai alternatif keputusan yang ada. 3. Realibilats (Reliability)

Informasi akuntansi dianggap handal jika: a. Dapat diuji (verifiability).

b. Disajikan secara tepat (representational faithfulness).

c. Netral, tidak memihak, faktual dan tidak bergantung pada kepentingan sekelompok pemakai tertentu (neutrality).

4. Komparabilitas

Informasi dari berbagai perusahaan telah diukur dan dilaporkan dengan cara yang sama dan dapat diperbandingkan dengan informasi keuangan pada laporan keuangan tahun sebelumnya dan laporan keuangan antar perusahaan.

5. Konsistensi

Apabila sebuah perusahaan menerapkan perlakuan akuntansi yang sama untuk kejadian-kejadian yang serupa, dari periode ke periode, maka perusahaan tersebut dianggap konsisten dalam menggunakan standar akuntansi.

2.1.1.4 Komponen Laporan Keuangan

Laporan keuangan yang lengkap menurut Ikatan Akuntan Indonesia (IAI) dalam PSAK No. 1 Tahun 2015 terdiri dari komponen-komponen berikut ini:

a. Laporan posisi keuangan pada akhir periode.

Berisikan informasi tentang posisi keuangan, yaitu keadaan asset, liabilitas, dan ekuitas dari suatu entitas pada suatu tanggal tertentu. b. Laporan laba rugi dan penghasilan komprehensif lain selama periode.

Melaporkan kinerja atau hasil usaha suatu entitas selama suatu periode tertentu.

c. Laporan perubahan ekuitas selama periode.

Melaporkan perubahan ekuitas suatu entitas yang terjadi selama suatu periode tertentu.

d. Laporan arus kas selama periode.

Menjelaskan perubahan saldo kas dan setara kas pada awal dan akhir periode, rincian arus kas masuk dan keluar suatu entitas selama suatu periode tertentu.

e. Catatan atas laporan keuangan.

Berfungsi untuk memberikan penjelasan tambahan atas rincian unsur-unsur laporan posisi keuangan, laporan laba rugi komprehensif, laporan arus kas, laporan perubahan ekuitas, atau penjelasan yang bersifat kualitatif.

f. Laporan posisi keuangan pada awal periode komparatif.

Disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan.

2.1.1.5 Pengguna Laporan Keuangan

Dalam PSAK No. 1 Tahun 2015 terdapat beberapa pengguna laporan keuangan dengan kebutuhan informasi yang berbeda yaitu:

a. Investor

Untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi tersebut.

b. Karyawan

Untuk menilai kemampuan entitas dalam memberikan balas jasa, imbalan pascakerja, dan kesempatan kerja.

c. Pemberi pinjaman

Untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan kreditor usaha lainnya

Untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo.

e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup entitas, terutama jika mereka terlibat dalam perjanjian jangka panjang dengan, atau bergantung pada entitas.

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya dan untuk mengatur aktivitas entitas menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

g. Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran entitas serta rangkaian aktivitasnya.

2.1.2 Analisis Rasio Keuangan

2.1.2.1 Definisi Analisis Rasio Keuangan

Husnan dan Pudjiastuti (2015:75) mengatakan bahwa analisis rasio keuangan dilakukan untuk mempermudah penganalisa (analisis) memahami kondisi keuangan perusahaan. Dengan melihat angka-angka apa adanya yang tercantum pada neraca dan laba rugi, sering sulit untuk memperoleh gambaran yang jelas tentang kondisi perusahaan. Untuk melakukan analisis rasio keuangan diperlukan perhitungan rasio-rasio keuangan yang mengukur aspek-aspek tertentu. Rasio keuangan adalah suatu kajian yang melihat perbandingan antara jumlah-jumlah yang terdapat pada laporan keuangan dengan menggunakan formula-formula yang dianggap representatif untuk diterapkan. Rasio keuangan sangat penting gunanya untuk melakukan analisa terhadap kondisi keuangan perusahaan (Fahmi, 2013:49). Menurut Hery (2016:139) Analisis rasio merupakan bagian dari analisis keuangan. Analisis rasio adalah analisis yang dilakukan dengan

menghubungkan berbagai perkiraan yang ada pada laporan keuangan dalam bentuk rasio keuangan. Analisis rasio keuangan ini dapat mengungkapkan hubungan yang penting antarperkiraan laporan keuangan dan dapat digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Chen dan Shimerda (dalam Fahmi, 2013:57) menyatakan bahwa rasio keuangan merupakan bagian penting dalam mengevaluasi kinerja dan kondisi keuangan dari suatu entitas.

2.1.2.2 Manfaat Analisis Rasio Keuangan

Manfaat yang bisa diambil dengan dipergunakannya rasio keuangan menurut Fahmi (2014:47), yaitu:

a. Untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan b. Bagi pihak manajemen bermanfaat sebagai rujukan untuk kembuat

perencanaan.

c. Dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari persprektif keuangan.

d. Bagi para kreditor dapat digunakan untuk memperikrakan potensi risiko yang akan dihadapi, dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengambilan pokok pinjaman.

2.1.2.3 Jenis-jenis Rasio Keuangan

Menurut Weston (dalam Kasmir 2015:106), bentuk-bentuk rasio keuangan adalah sebagai berikut:

1. Rasio Likuiditas (Liquidity Ratio). a. Rasio Lancar (Current Ratio).

b. Rasio Sangat Lancar (Quick Ratio atau Acid Test Ratio). 2. Rasio Solvabilitas (Leverage Ratio)

a. Total utang dibandingkan dengan total aktiva atau rasio utang (Debt Ratio).

b. Jumlah kali perolehan bunga (Times Interest Earned). c. Lingkup Biaya Tetap (Fixed Charge Coverage). d. Lingkup Arus Kas (Cash Flow Coverage). 3. Rasio Aktivitas (Activity Ratio)

a. Perputaran Sediaan (Inventory Turn Over).

b. Rata-rata jangka waktu penagihan/perputaran piutang (Average Collection Period).

c. Perputaran Aktiva Tetap (Fixed Assets Turn Over). d. Perputaran Total Aktiva (Total Assets Turn Over). 4. Rasio Profitabilitas (Profitability Ratio)

a. Margin laba penjualan (Profit Margin on Sales). b. Daya laba dasar (Basic Earning Power).

c. Hasil pengembalian total aktiva (Return on Total Assets). d. Hasil pengembalian ekuitas (Return on Total Equity).

5. Rasio Pertumbuhan (Growth Ratio)

Rasio yang menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usahanya.

a. Pertumbuhan penjualan. b. Pertumbuhan laba bersih.

c. Pertumbuhan pendapatan per saham. d. Pertumbuhan dividen per saham. 6. Rasio Penilaian (Valuation Ratio)

Rasio yang memberikan ukuran kemampuan manajemen dalam menciptakan nilai pasar usahanya di atas biaya investasi.

a. Rasio harga saham terhadap pendapatan. b. Rasio nilai pasar saham terhadap nilai buku.

2.1.3 Rasio Likuiditas

2.1.3.1 Pengertian Rasio Likuiditas

Pengertian rasio likuiditas menurut Fahmi (2014:59) adalah sebagai berikut: “Rasio likuiditas merupakan gambaran kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya secara lancar dan tepat waktu sehingga likuiditas sering disebut short term liquidity.”

Sedangkan menurut Weston (dalam Kasmir 2015:110), rasio likuditas adalah:

“Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.”

Berdasarkan pengertian-pengertian yang telah disampaikan, dapat disimpulkan bahwa rasio likuiditas merupakan rasio yang menunjukkan kemampuan perusahaan untuk membayar utang-utang (kewajiban) jangka pendeknya yang jatuh tempo, atau untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban pada saat ditagih.

2.1.3.2 Ukuran Rasio Likuiditas

Pada penelitian ini, rasio yang digunakan untuk mengukur likuditas adalah rasio lancar atau current ratio (CR). Menurut Kasmir (2015:134), rasio lancar atau current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Sedangkan menurut Hery (2016:142), rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan aset lancar yang tersedia. Hery (2016:150) menambahkan, bahwa standar likuiditas yang baik untuk ukuran perbandingan antara total aset lancar dengan total kewajiban lancar adalah 200% atau 2:1. Dengan pengertian lain, apabila perusahaan memiliki kewajiban lancar sebesar Rp100 juta maka besarnya total aset lancar yang harus dimiliki perusahaan adalah dua kalinya, yaitu sebesar Rp200 juta. Penggunaan CR sebagai pengukur likuiditas karena current ratio mengindikasikan bahwa pemodal akan memperoleh return yang lebih tinggi jika kemampuan perusahaan memenuhi kewajiban jangka pendeknya semakin tinggi. Dugaan mengenai ini adalah karena setelah krisis ekonomi, investor mulai memperhatikan

manajemen kas, piutang dan persediaan perusahaan sebelum mengambil keputusan berinvestasi di pasar modal (Apriweni, dkk., 2016:43). Hartono (2016:460) mengungkapkan bahwa likuiditas diukur sebagai current ratio yaitu aktiva lancar dibagi dengan utang lancar yang secara rasional diketahui bahwa semakin likuid perusahaan, semakin kecil risikonya.

Menurut Kasmir (2015:134), rumus untuk mencari rasio lancar atau current ratio yang dapat digunakan adalah sebagai berikut.

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 = 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟 (𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡𝑠) 𝑈𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 (𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑒𝑠)

2.1.4 Rasio Profitabilitas

2.1.4.1 Pengertian Rasio Profitabilitas

Pengertian rasio profitabilitas menurut Kasmir (2015:196) adalah sebagai berikut:

“Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan.”

Sedangkan menurut Fahmi (2014:68) rasio profitabilitas adalah:

“Rasio ini mengukur efektvitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya peroleh keuangan perusahaan”.

Berdasarkan pengertian-pengertian di atas dapat disimpulkan bahwa profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dengan menggunakan sumber-sumber yang dimiliki oleh perusahaan baik yang berhubungan dengan penjualan, jumlah aktiva maupun modal sendiri. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keungan perusahaan.

2.1.4.2 Ukuran Rasio Profitabilitas

Pada penelitian ini rasio yang digunakan untuk mengukur profitabilitas adalah Return on Equity (ROE). Menurut Kasmir (2015:204) return on equity merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

ROE mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham (Kodrat dan Indonanjaya, 2010:240). Menurut Nurfadillah (dalam Damayanti, 2013:127) ROE merupakan rasio yang sangat penting bagi pemilik perusahaan, karena rasio ini menunjukkan tingkat pengembalian yang dihasilkan oleh manajemen dari modal yang disediakan oleh pemilik perusahaan, sehingga ROE menunjukkan keuntungan yang akan dinikmati oleh pemilik saham. Seperti penelitian yang dilakukan oleh Damayanti (2013) pada Perusahaan Properti dan Real Estate bahwa ROE berpengaruh positif signifikan terhadap harga saham.

Maka dari itu, peneliti menggunakan Return on Equity untuk mengukur profitabilitas perusahaan.

Menurut Kasmir (2015:204), rumus untuk mencari Return on Equity (ROE) adalah sebagai berikut:

𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐸𝑞𝑢𝑖𝑡𝑦 = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑇𝑎𝑥

𝐸𝑞𝑢𝑖𝑡𝑦 𝑥 100%

2.1.5 Rasio Solvabilitas

2.1.5.1 Pengertian Rasio Solvabilitas

Rasio solvabilitas atau leverage ratio menurut Kasmir (2015:151) merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi). Sedangkan menurut Hery (2016:142), rasio solvabilitas atau rasio struktur modal atau rasio leverage merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya. Sama halnya dengan rasio likuiditas, rasio solvabilitas juga diperlukan untuk kepentingan analisis kredit atau analisis rasio keuangan.

2.1.5.2 Ukuran Rasio Solvabilitas

Pada penelitian ini rasio yang digunakan untuk mengukur solvabilitas adalah debt to equity ratio (DER). Menurut Hery (2016:143), rasio utang terhadap ekuitas (debt to equity ratio) merupakan rasio yang digunakan untuk mengukur perbandingan antara total utang dengan total ekuitas. Sedangkan pengertian debt to equity ratio menurut Kasmir (2015:157) adalah rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang. DER digunakan sebagai pengukur solvabilitas pada perusahaan karena sesuai dengan penelitian Fauziah, dkk. (2014) pada Perusahaan Properti, Real Estate dan Konstruksi Bangunan bahwa DER memiliki pengaruh negatif signifikan terhadap harga saham yang menunjukkan kesesuaian dengan Signaling Theory bahwa peningkatan hutang menyebabkan harga saham menurun karena adanya kemungkinan bangkrut yang semakin meningkat. Apabila terjadi hal yang sebaliknya maka peningkatan harga saham adalah salah satu sinyal bahwa manajemen sedang meramalkan laba dan prospek perusahaan yang baik di masa yang akan datang. Hal ini akan membuat para investor atau pengguna laporan keuangan tertarik untuk menanamkan modalnya di perusahaan tersebut.

Menurut Kasmir (2015:158), rumus untuk mencari debt to equity ratio dapat digunakan perbandingan antara total utang dengan total ekuitas sebagai berikut:

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 = 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔 (𝐷𝑒𝑏𝑡)

2.1.6 Ukuran Perusahaan

2.1.6.1 Pengertian Ukuran Perusahaan

Ukuran perusahaan (firm size) adalah suatu ukuran yang menunjukkan besar kecilnya suatu perusahaan, antara lain total penjualan, rata-rata tingkat penjualan, dan total aktiva (Widjaja, 2009:25). Menurut Seftianne dan Handayani (2011:44) ukuran perusahaan menggambarkan besar kecilnya perusahaan. Besar kecilnya usaha tersebut ditinjau dari lapangan usaha yang dijalankan.

Pada penelitian ini, total asset menjadi pengukur ukuran perusahaan, karena asset berguna sebagai alat operasional perusahaan yang akan menunjukkan kinerja perusahaan dalam memperoleh keuntungan dari kegiatan operasional perusahaan. Menurut Hartono (2016:460) variabel ukuran aktiva (asset size) diukur sebagai logaritma dari total aktiva. Variabel ini diprediksi mempunyai hubungan yang negatif dengan risiko. Ukuran aktiva dipakai sebagai wakil pengukur (proxy) besarnya perusahaan, karena total aktiva dianggap lebih stabil dan lebih mencerminkan ukuran perusahaan. Perusahaan yang besar dianggap mempunyai risiko yang lebih kecil, karena perusahaan yang besar dianggap lebih mempunyai akses ke pasar modal.

Menurut Murniati (2016:24) ukuran perusahaan dapat dinilai dengan rumus sebagai berikut:

2.1.7 Pasar Modal

2.1.7.1 Pengertian Pasar Modal

Pasar modal pada hakikatnya adalah jaringan tatanan yang memungkinkan pertukaran klaim jangka panjang, penambahan financial assets dan hutang pada saat yang sama, memungkinkan investor untuk mengubah dan menyesuaikan portofolio investasi (melalui pasar sekunder). Pasar modal merupakan tempat bertemu antara pembeli dan penjual dengan risiko untung dan rugi yang menjadi sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan obligasi (Hartono, 2016:29). Sedangkan menurut Brigham dan Houston (2014:190) pasar modal (capital market) merupakan pasar untuk utang jangka menengah dan jangka panjang serta saham perseroan.

Pasar modal memiliki peran penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain. Kedua, pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrumen keuangan, seperti saham, obligasi, reksadana, dan lain-lain (Martalena dan Malinda, 2011:3).

2.1.8 Saham

2.1.8.1 Pengertian Saham

Menurut Fahmi (2013:189) saham merupakan suatu tanda bukti yang diberikan sebagai penyertaan kepemilikan modal/dana pada suatu perusahaan, atau

suatu kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak kewajiban yang dijelaskan kepada setiap pemegangnya. Sedangkan menurut Martalena dan Malinda (2011:12) saham didefinisikan sebagai tanda penyertaan modal seseorang atas pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS).

Siegel dan Shim (dalam Fahmi, 2013:270-271) menjelaskan bahwa saham adalah:

a. Tanda bukti penyertaan kepemilikan modal/dana pada suatu perusahaan. b. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan

diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya.

c. Persediaan yang siap untuk dijual.

Berdasarkan uraian di atas secara umum pengertian saham adalah surat yang diterbitkan oleh perusahaan yang berbentuk badan hukum perseroan terbatas yang menyatakan pemilik saham tersebut adalah juga pemilik sebagian dari perusahaan itu atau memiliki sebagian hak dari perusahaan tersebut.

2.1.8.2 Jenis-jenis Saham

Dalam pasar modal, ada dua jenis saham yang paling umum dikenal oleh publik yaitu saham biasa (common stock) dan saham istimewa (preferred stock).

Dimana kedua jenis saham ini memiliki arti dan aturannya masing-masing. Adapun penjelasannya menurut Fahmi (2013:271) adalah sebagai berikut:

a. Common Stock (Saham Biasa)

Common stock (saham biasa) adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) dimana pemegangnya diberi hak untuk mengikuti RUPS (Rapat Umum Pemegang Saham) dan RUPSLB (Rapat Umum Pemegang Saham Luar Biasa) serta berhak untuk menentukan membeli right issue (penjualan saham terbatas) atau tidak, yang selanjutnya diakhir tahun akan memperoleh keuntungan dalam bentuk deviden.

b. Preferred Stock (Saham Istimewa)

Preferred stock (saham istimewa) adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) dimana pemegangnya akan memperoleh pendapatan tetap dalam bentuk deviden yang akan diterima setiap kuartal (tiga bulanan).

2.1.8.3 Harga Saham

Harga saham mencerminkan nilai dari suatu perusahaan. Perkembangan harga saham merupakan perubahan harga saham yang terjadi di pasar bursa yang ditentukan oleh penawaran dan permintaan saham yang bersangkutan di pasar modal (Hartono, 2010:98). Menurut Sunariyah (2006:128) harga saham adalah harga suatu saham pada pasar yang sedang berlangsung di bursa efek. Harga saham merupakan nilai sekarang dari arus kas yang akan diterima oleh pemilik saham

0 +1 +2 +3 +4 -1 -2 +5 -3 -4 -5

dikemudian hari. Dalam Peraturan Nomor II-A: Tentang Perdagangan Efek Bersifat Ekuitas, harga adalah sejumlah nilai dalam mata uang rupiah yang terbentuk berdasarkan perjumpaan penawaran jual dan permintaan beli Efek yang dilakukan oleh Anggota Bursa Efek di Bursa.

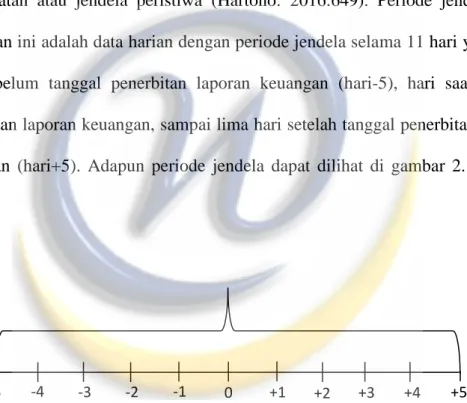

Harga saham yang digunakan pada penelitian ini adalah harga saham penutupan dengan periode jendela. Periode peristiwa disebut juga dengan periode pengamatan atau jendela peristiwa (Hartono: 2016:649). Periode jendela pada penelitian ini adalah data harian dengan periode jendela selama 11 hari yaitu lima hari sebelum tanggal penerbitan laporan keuangan (hari-5), hari saat tanggal penerbitan laporan keuangan, sampai lima hari setelah tanggal penerbitan laporan keuangan (hari+5). Adapun periode jendela dapat dilihat di gambar 2.1 sebagai berikut:

Gambar 2.1 Periode Jendela Data Harian Harga Saham

2.1.8.4 Jenis-jenis Harga Saham

Hin (2001:27) menjelaskan bahwa terdapat enam istilah mengenai harga saham, yaitu sebagai berikut:

1. Open (pembukaan)

2. Close (penutupan)

Close adalah harga terjadi pada transaksi terakhir suatu saham. 3. High (tertinggi)

High adalah harga tertinggi transaksi yang tercapai pada suatu saham. 4. Low (rendah)

Low adalah harga terendah transaksi yang tercapai suatu saham. 5. Bid (minat beli)

Bid adalah harga jual yang diminati pembeli untuk melakukan transaksi. 6. Ask (minat jual)

Ask adalah harga yang diminati penjual untuk melakukan transaksi. Adapun menurut Widoatmodjo (2009:91) harga saham dapat dibedakan menjadi tiga, yaitu:

1. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan.

2. Harga Perdana

Harga yang didapatkan pada waktu harga saham tersebut dicatat di bursa efek.

3. Harga Pasar

Harga jual dari investor yang satu dengan investor yang lain. Jika pasar sudah ditutup maka harga pasar adalah harga penutupannya (closing price).

2.1.8.5 Analisis Harga Saham

Setiap pelaku di pasar modal memerlukan suatu alat analisis untuk membantu dalam mengambil keputusan membeli atau menjual suatu saham. Menurut Kodrat dan Indonanjaya (2010:1-2), ada dua tipe dasar analisis saham yaitu:

a. Analisis Fundamental

Analisis fundamental menyatakan bahwa setiap instrumen investasi mempunyai landasan yang kuat yaitu nilai instrinsik yang dapat ditentukan melalui suatu analisis yang sangat hati-hati terhadap kondisi pada saat sekarang dan prospeknya di masa yang akan datang. Ide dasar pendekatan ini adalah bahwa harga saham dipengaruhi oleh kinerja perusahaan.

b. Analisis Teknikal

Analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harganya di waktu yang lalu, volume perdagangan dan indeks harga saham gabungan. Perubahan harga saham cenderung bergerak pada satu arah tertentu (trend). Pola tertentu pada masa yang lampau akan terulang kembali pada masa yang akan datang. Analisis teknikal lebih memperhatikan pada apa yang telah terjadi di pasar, daripada apa yang seharusnya terjadi.

2.1.8.6 Faktor-faktor yang Mempengaruhi Harga Saham

Menurut Weston dan Brigham (dalam Kodrat dan Indonanjaya, 2010:1), faktor-faktor yang mempengaruhi harga saham dapat dibedakan menjadi faktor internal dan faktor eksternal, seperti berikut:

a. Faktor Internal

Faktor internal yang mempengaruhi harga saham adalah keputusan dividen, struktur permodalan, risiko dan pertumbuhan laba.

b. Faktor Eskternal

Faktor eskternal yang mempengaruhi harga saham adalah peraturan yang ada, resesi ekonomi, sentimen pasar dan lain-lain.

2.2 Penelitian Terdahulu

Hasil penelitian Apriweni, dkk. (2011), Sia dan Tjun (2011), Valintino dan Sularto (2013), Setiyawan dan Pardiman (2014), Amanah, dkk. (2014), Sondakh, dkk. (2015), dan Panggohong, dkk. (2016) memperoleh hasil bahwa current ratio secara parsial memiliki pengaruh positif dan signifikan terhadap harga saham, dengan arti setiap current ratio meningkat maka akan diikuti peningkatan harga saham, sebaliknya jika current ratio menurun maka akan diikuti dengan penurunan harga saham. Namun, hasil penelitian Meythi, dkk. (2011) memperoleh hasil bahwa current ratio tidak berpengaruh signifikan terhadap harga saham.

Penelitian yang telah dilakukan oleh Ratih, dkk. (2013), Damayanti, dkk. (2013), Setiyawan dan Pardiman (2014), Sondakh, dkk. (2015), Valintino dan Sularto (2013), dan Azhari, dkk. (2016) memperoleh hasil penelitian bahwa return

on equity secara parsial memiliki pengaruh positif dan signifikan terhadap harga saham, dengan arti setiap peningkatan return on equity akan diikuti oleh peningkatan harga saham, sebaliknya jika return on equity menurun maka harga saham pun menurun. Namun, hasil penelitian Ircham, dkk. (2014), Zaky (2016), Panggohong, dkk. (2016), Aminah, dkk. (2016), dan Murniati (2016) memperoleh hasil bahwa return on equity memiliki pengaruh negatif signifikan terhadap harga saham, artinya setiap peningkatan return on equity akan diikuti oleh penurunan harga saham, sebaliknya jika return on equity menurun maka harga saham akan meningkat. Berbeda dengan hasil penelitian Husaini (2012) dan Putra, dkk. (2014) bahwa return on equity tidak berpengaruh terhadap harga saham.

Penelitian Ratih, dkk. (2013), Sugiarto (2014), dan Fauziah, dkk. (2014) memperoleh hasil bahwa debt to equity ratio terbukti memiliki pengaruh negatif signifikan terhadap harga saham, artinya setiap debt to equity ratio meningkat maka akan diikuti oleh penurunan harga saham, sebaliknya jika debt to equity ratio menurun maka harga saham akan meningkat. Hasil penelitian yang dilakukan oleh Perdana, dkk. (2013), Sondakh, dkk. (2015), Rizal dan Sahar (2015), Zaky (2016), dan Murniati (2016) memperoleh hasil yang bertolakbelakang yaitu debt to equity ratio memiliki pengaruh positif signifikan terhadap harga saham, artinya setiap debt to equity ratio meningkat maka harga saham meningkat, sebaliknya jiga debt to equity ratio menurun maka akan diikuti oleh penurunan harga saham. Namun, hasil penelitian Valintino dan Sularto (2013), Octavianty dan Aprilia (2014), Panggohong, dkk. (2016), dan Azhari, dkk. (2016) memperoleh hasil debt to equity ratio tidak berpengaruh signifikan terhadap harga saham.

Melalui hasil penelitian yang dilakukan oleh Susanto (2011) dan Murniati (2016) diperoleh hasil bahwa ukuran perusahaan yang di proksi dari total asset memiliki pengaruh positif signifikan terhadap harga saham, dengan arti bahwa setiap peningkatan ukuran perusahaan akan diikuti oleh peningkatan harga saham, sebaliknya jika ukuran perusahaan menurun maka harga saham pun ikut menurun. Namun, hasil penelitian Sa’adah dan Kadarusman (2014) memperoleh hasil bahwa ukuran perusahaan tidak berpengaruh secara signifikan terhadap harga saham.

2.3 Kerangka Pemikiran

2.3.1 Pengaruh Current Ratio Terhadap Harga Saham

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek (Kasmir, 2015:110). Dalam penelitian ini untuk mengukur rasio likuiditas digunakan rasio lancar (current ratio) yang merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan (Kasmir, 2015:134). Rasio lancar mencerminkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan menggunakan aset lancar yang tersedia. Rasio yang rendah menunjukkan risiko likuiditas yang tinggi (Kodrat dan Indonanjaya, 2010:236). Hal ini didukung oleh hasil penelitian yang dilakukan oleh Apriweni, dkk. (2011) yang memperoleh hasil current ratio (CR) berpengaruh positif signifikan terhadap harga saham. Hasil yang sama juga ditunjukan oleh penelitian yang dilakukan oleh Sondakh, dkk. (2015) memperoleh

hasil bahwa current ratio (CR) terbukti berpengaruh positif dan signifikan terhadap harga saham.

2.3.2 Pengaruh Return on Equity Terhadap Harga Saham

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan (Kasmir, 2015:196). Dalam penelitian ini, untuk mengukur rasio profitabilitas digunakan return on equity yang merupakan rasio untuk menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini semakin baik (Kasmir, 2015:204). Hal ini didukung oleh penelitian Damayanti (2013) dan Azhari, dkk. (2016) yang memperoleh hasil bahwa return on equity (ROE) berpengaruh positif dan signifikan terhadap harga saham.

2.3.3 Pengaruh Debt to Equity Ratio Terhadap Harga Saham

Rasio solvabilitas atau leverage ratio menurut Kasmir (2015:151) merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Penelitian ini menggunakan debt to equity ratio untuk mengukur rasio solvabilitas. Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas (Kasmir, 2015:157). Semakin rendah rasio ini maka semakin aman (Kodrat dan Indonanjaya, 2010:235). Hal ini didukung oleh penelitian Damayanti, dkk. (2013) dan Fauziah, dkk. (2014) yang memperoleh hasil bahwa debt to equity ratio (DER) berpengaruh negatif dan signifikan terhadap harga saham, yang berarti semakin rendah nilai debt to equity ratio maka semakin tinggi harga saham.

2.3.4 Pengaruh Ukuran Perusahaan Terhadap Harga Saham

Ukuran perusahaan (firm size) adalah suatu ukuran yang menunjukkan besar kecilnya suatu perusahaan, antara lain total penjualan, rata-rata tingkat penjualan, dan total aktiva (Widjaja, 2009:25). Dengan nilai ukuran perusahaan yang tinggi dilihat dari total aset, dapat menarik investor untuk menanamkan saham pada perusahaan tersebut, sehingga berpengaruh positif terhadap harga saham. Hal ini didukung oleh penelitian Murniati (2016) yang memperoleh hasil bahwa ukuran perusahaan berpengaruh positif signifikan terhadap harga saham.

2.3.5 Pengaruh Current Ratio, Return on Equity, Debt to Equity Ratio, dan Ukuran Perusahaan Terhadap Harga Saham

Menurut Weston dan Brigham (dalam Kodrat dan Indonanjaya, 2010:1), faktor-faktor yang mempengaruhi harga saham dapat dibedakan menjadi faktor internal dan faktor eksternal. Ada banyak pihak yang terlibat dalam bermain di pasar saham, secara umum ada tiga yaitu investor, spekulan dan government (Fahmi dan Hadi, 2009:67). Investor memerlukan penilaian tersendiri untuk menanamkan dana berupa saham kepada perusahaan. Melalui analisis fundamental, investor dapat menganalisis harga saham melalui kinerja perusahaan tersebut. Dalam penelitian ini, kinerja perusahaan dinilai melalui current ratio (CR), return on equity (ROE), debt to equity ratio (DER), dan ukuran perusahaan. Penelitian dari Susanto (2011) diperoleh bahwa rasio likuiditas, profitabilitas, solvabilitas dan total asset (ukuran perusahaan) secara simultan memiliki pengaruh signifikan terhadap harga saham.

2.4 Hipotesis Penelitian

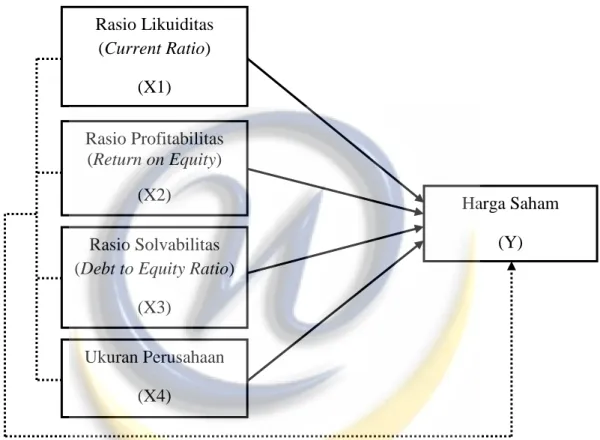

Adapun paradigma penelitian yang menggambarkan hipotesis penelitian ini adalah sebagai berikut:

Gambar 2.2 Paradigma Penelitian Keterangan:

menyatakan Pengaruh Secara Parsial menyatakan Pengaruh Secara Simultan Rasio Likuiditas (Current Ratio) (X1) Rasio Profitabilitas (Return on Equity) (X2) Rasio Solvabilitas (Debt to Equity Ratio)

(X3)

Ukuran Perusahaan (X4)

Harga Saham (Y)

Hipotesis 1

H01 : Tidak terdapat pengaruh positif signifikan secara parsial dari Current Ratio terhadap Harga Saham.

Ha1 : Terdapat pengaruh positif signifikan secara parsial dari Current Ratio terhadap Harga Saham.

Hipotesis 2

H02 : Tidak terdapat pengaruh positif signifikan secara parsial dari Return on Equity terhadap Harga Saham.

Ha2 : Terdapat pengaruh positif signifikan secara parsial dari Return on Equity terhadap Harga Saham.

Hipotesis 3

H03 : Tidak terdapat pengaruh negatif signifikan secara parsial dari Debt to Equity Ratio terhadap Harga Saham.

Ha3 : Terdapat pengaruh negatif signifikan secara parsial dari Debt to Equity Ratio terhadap Harga Saham.

Hipotesis 4

H04 : Tidak terdapat pengaruh positif signifikan secara parsial dari Ukuran Perusahaan terhadap Harga Saham.

Ha4 : Terdapat pengaruh positif signifikan secara parsial dari Ukuran Perusahaan terhadap Harga Saham.

Hipotesis 5

H05 : Tidak terdapat pengaruh signifikan secara simultan dari Current Ratio, Return on Equity, Debt to Equity Ratio, dan Ukuran Perusahaan terhadap Harga Saham.

Ha5 : Terdapat pengaruh signifikan secara simultan dari Current Ratio, Return on Equity, Debt to Equity Ratio, dan Ukuran Perusahaan terhadap Harga Saham.