Implementasi Manajemen Risiko & Tata Kelola

Terintegrasi Konglomerasi Keuangan Indonesia

nung herlian

MATERI DISKUSI

Pada Acara LPPI

Seminar & Executive Roundtable

Konglomerasi Jasa

Keuangan Indonesia

2

Sharing Session

Dasar Hukum

3

Cakupan Pengawasan Terintegrasi

4

Penerapan Tata Kelola Terintegrasi

6

Ketentuan Lain-Lain dan Penutup

7

Tujuan Pengawasan Terintegrasi

2

Latar Belakang dan Rasional Perlunya Pengawasan Terintegrasi

1

Penerapan Manajemen RisikoTerintegrasi

Latar Belakang dan Rasional Perlunya

Pengawasan Terintegrasi

3

Konglomerasi keuangan saat ini telah berkembang dg pesat didukung teknologi, produk dan layanan keuangan yg semakin kompleks, dinamis, dan saling terkait antar sub-sektor keuangan.

Dampak Positif

Meningkatkan daya saing a.l. meningkatnya skala ekonomi, volume bisnis dll

Meningkatkan efisiensi melalui

pengembangan infrastruktur, delivery

channel,dll

Mengoptimalkan portofolio produk dan layanan melalui promosi dan penguatan branding,

cross selling dan saluran distribusi,

Penguatan bisnis melalui integrasi LJK dan kenaikan fee based income.

Dampak Negatif

meningkatnya risiko sektor keuangan melalui

regulatory arbitrage, contagion risk, lack of transparency, conflict of interest, meningkatnya transaksi intragroup, perhitungan modal ganda

dan abuse of economic power.

kegagalan salah satu anak perusahaan akan menimbulkan efek rembetan (contagion effect) pd perusahaan lain dlm group ataupun

Pengawasan terintegrasi thd konglomerasi keuangan, dimaksudkan untuk:

Mempersempit perbedaan pengaturan (regulatory arbitrage) antar sektor jasa

keuangan

Menghilangkan kemungkinan adanya aspek dan area tertentu yg masih luput dari pengawasan (supervisory blindspot)

Melakukan pengawasan yg efektif utk mendeteksi setiap potensi risiko dari aktifvitas konglomerasi keuangan

Mengapa perlu diawasi:

Besarnya pangsa konglomerasi keuangan dan perannya yg signifikan dalam perekonomian Konglomerasi cenderung melakukan excessive risk taking.

Kompleksitas produk/layanan keuangan lintas sektor dlm konglomerasi meningkatkan risiko. Sumber kerentanan krisis pada sektor keuangan menjadi sangat beragam

Mencegah timbulnya risiko sistemik dalam sektor keuangan.

Meminimalkan potensi permasalahan sistemik yg ditimbulkan oleh suatu konglomerasi keuangan melalui penerapan manajemen risiko dan GCG terintegrasi sbg sarana deteksi dini

permasalahan dan risiko yg dihadapi industri keuangan

Memastikan ketersediaan modal yg sepadan dg eksposure risiko sebagai cushion atau buffer potensi rugi atas eksposure risiko yg diambil suatu konglomerasi.

5

Konglomerasi Keuangan: Mengapa Perlu

diawasi ?

…..Permasalahan KONGLOMERASI seperti puncak gunung Es….

Excessive Risk Taking Behaviour Procyclicality Regulatory arbitrage Excessive Intragroup exposure Contagion/spillover effect Market failure

Di puncak

:tenang, anggun,

lembut dan eksotis

Di dasar

:Hidden and

potensial

explosive risk

to happen at

any time

- nung herlian -6

Konglomerasi keuangan ditandai dg adanya asymetric information, agency problem, moral hazard dsb, menyebabkan excessive risk taking behavior, prosiklisitas, contagion risk dan risiko sistemik...…

- nung herlian -

Konglomerasi Keuangan: Mengapa Perlu

diawasi ?

Keterkaitan antar LJK dalam Sektor Keuangan dapat bersifat sistemik...

7

- nung herlian -

Konglomerasi Keuangan: Mengapa Perlu

After Effect Crisis …….

After Effect Crisis …….

Semakin maraknya Konglomerasi dan

8Interkoneksi antar Lembaga Keuangan

Perkembangan interaksi dan keterkaitan antar institusi keuangan yg sedemikian pesat menuntut adanya pola pengawasan terintegrasi yg mampu mendeteksi secara dini permasalahan dalam konglomerasi sehingga tidak merembet pada institusi keuangan lainnya…..

Peta Konglomerasi Keuangan

9Perbandingan total aset 50 Konglomerasi Keuangan dengan total aset

industri perbankan dan total aset industri jasa keuangan adalah sebagai

berikut

(Sept 2015):Dari 50 Grup Konglomerasi Keuangan yang dilaporkan, diklasifikasikan dalam 3 jenis, yaitu:

14 Grup Konglomerasi Keuangan yang bersifat Vertikal;

29 Grup Konglomerasi Keuangan yang bersifat Horizontal; dan 7 Grup Konglomerasi Keuangan yang bersifat Mixed.

Pasal 5 UU OJK

OJK berfungsi menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di dalam sektor jasa keuangan.

Scope OJK dalam melakukan pengawasan terhadap Lembaga Jasa Keuangan:

1. Pengawasan individual (level 1); dan 2. Pengawasan Terintegrasi yang berupa

pengawasan terhadap lembaga keuangan dan perusahaan anak di bidang keuangan (level 2) serta pengawasan konsolidasi terhadap

Konglomerasi Keuangan (level 3).

Dalam Rangka mendukung Pengawasan Terintegrasi

berdasarkan Risiko, Konglomerasi Keuangan wajib menerapkan Manajemen Risiko dan Tata Kelola

Terintegrasi.

Pengawasan Terintegrasi Pengaturan Terintegrasi

Scope Pengawasan Terintegrasi

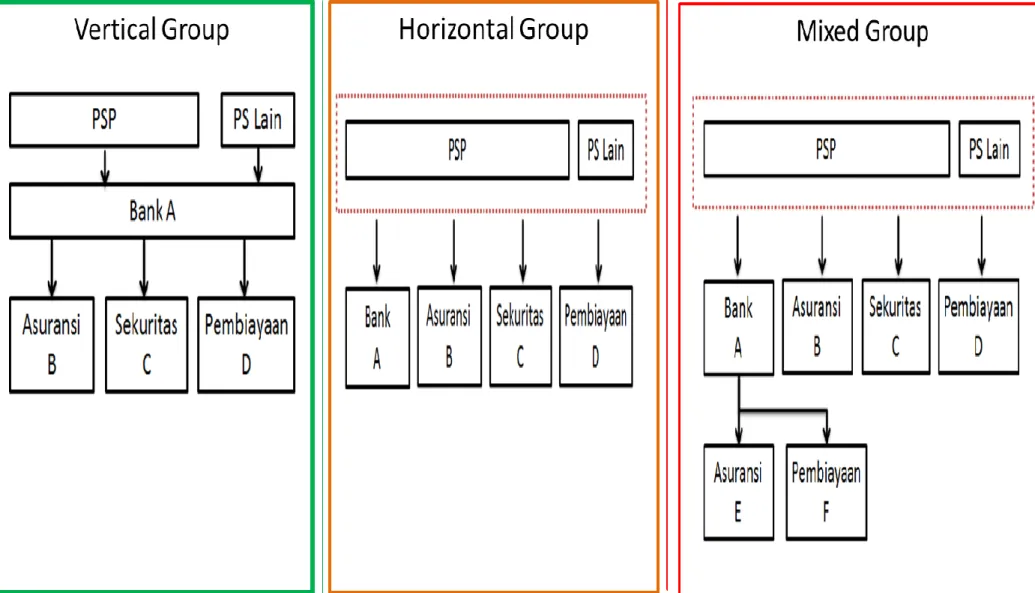

11Pengertian Konglomerasi Keuangan

12- nung herlian -

• Konglomerasi Keuangan adalah Lembaga Jasa Keuangan (LJK) yang berada dalam satu grup atau kelompok karena keterkaitan kepemilikan dan/atau pengendalian yang wajib menerapkan manajemen risiko terintegrasi.

• Jenis Konglomerasi Keuangan:

– Vertical Group

Vertical group yaitu apabila terdapat hubungan langsung perusahaan induk dan perusahaan

anak secara jelas dan keduanya merupakan LJK – Horizontal Group

Horizontal group yaitu apabila tidak terdapat hubungan langsung antara LJK yang berada

dalam satu Konglomerasi Keuangan tetapi LJK tersebut dimiliki atau dikendalikan oleh pihak yang sama

– Mixed Group

Mixed Group apabila dalam satu Konglomerasi Keuangan terdapat struktur kelompok usaha

Ilustrasi Jenis Konglomerasi Keuangan

13Struktur Konglomerasi Keuangan

Perusahaan Anak Perusahaan Terelasi (beserta perusahaan anaknya sister company)

Entitas Utama

Badan hukum atau perusahaan yang dimiliki dan/atau dikendalikan oleh LJK secara langsung maupun tidak langsung baik di dalam maupun di luar negeri yang melakukan kegiatan usaha di sektor jasa keuangan.

LJK induk dari Konglomerasi Keuangan atau LJK yang ditunjuk oleh pemegang saham pengendali Konglomerasi Keuangan yang bertugas mengintegrasikan penerapan tata kelola di

Konglomerasi Keuangan

Perusahaan Terelasi (sister company) adalah beberapa LJK yang terpisah secara kelembagaan dan/atau secara hukum namun dimiliki dan/atau dikendalikan oleh pemegang saham pengendali yang sama.

CAKUPAN KONGLOMERASI KEUANGAN

- Struktur-

14

LJK wajib mengidentifikasi keterkaitan

kepemilikan dan/atau pengendalian dengan LJK lain dalam menentukan Konglomerasi Keuangan.

Otoritas Jasa Keuangan berwenang

melakukan penyesuaian terhadap LJK yang termasuk dalam Konglomerasi Keuangan.

CAKUPAN KONGLOMERASI KEUANGAN

- Kelembagaan-

15Jenis LJK yang

termasuk dalam

cakupan

Konglomerasi

Keuangan

PERUSAHAAN ASURANSI DAN REASURANSIPERUSAHAAN

PEMBIAYAAN

PERUSAHAAN EFEK

BANK

Lembaga Jasa Keuangan (LJK )adalah lembaga yang melaksanakan kegiatan di sektor Perbankan, Pasar Modal, Perasuransian, Dana Pensiun, Lembaga Pembiayaan, dan Lembaga Jasa Keuangan Lainnya sebagaimana dimaksud dalam Undang-Undang mengenai Otoritas Jasa Keuangan.

ENTITAS UTAMA

Dalam hal struktur KonglomerasiKeuangan hanya terdiri dari LJK induk dan LJK anak

Dalam hal struktur Konglomerasi Keuangan tidak hanya terdiri dari LJK induk dan LJK anak (terdapat

perusahaan terelasi)

Pemegang saham pengendali dari Konglomerasi Keuangan wajib menunjuk Entitas Utama.

Entitas Utama yang ditunjuk adalah LJK yang memiliki total aset terbesar dan/atau memiliki kualitas penerapan Manajemen Risiko yang baik.

Entitas Utama adalah LJK Induk

PENENTUAN ENTITAS UTAMA

16 Otoritas Jasa Keuangan berwenang memerintahkan Entitas Utama untuk

Penilaian Risiko dan Tingkat Kondisi

Konglomerasi Keuangan

1.

Mendeteksi secara dini risiko yang dihadapi oleh Konglomerasi Keuangan secara keseluruhan

(group-wide) dengan memperhatikan terutama risiko yang

belum dapat teridentifikasi dalam pengawasan LJK secara individual;

Mendeteksi pengaruh dari risiko tersebut terhadap kondisi kinerja keuangan Konglomerasi Keuangan secara keseluruhan.

Mengalokasikan sumber daya yang dialokasikan untuk menangani risiko signifikan yg teridentifikasi dan membahayakan kondisi Konglomerasi Keuangan secara keseluruhan (group-wide);

Menyusun strategi dan perencanaan pengawasan terhadap Konglomerasi Keuangan secara keseluruhan;

Mengambil tindakan pengawasan yang diperlukan secara lebih dini melalui koordinasi antara Pengawas.

Excessive Risk Taking Behaviour Procyclicality Regulatory arbitrage Excessive Intragroup exposure Contagion/spillo ver effect Market failure 18

Tujuan Penilaian Risiko dan Tingkat

Kondisi Konglomerasi Keuangan (KK)

Prinsip Utama Penilaian Risiko

Agregasi Risiko

Penilaian risiko dan tingkat kondisi Konglomerasi Keuangan didasarkan pada berbagai risiko yang terdapat dalam Konglomerasi Keuangan secara keseluruhan dg memperhatikan dampak yang ditimbulkannya terhadap kondisi Konglomerasi Keuangan dilakukan dengan mengidentifikasi faktor intern maupun ekstern yang dapat meningkatkan risiko atau mempengaruhi kondisi Konglomerasi Keuangan saat ini dan masa yang akan datang.

Holistik

Penilaian dilakukan dengan melihat keterkaitan antara satu faktor dengan faktor lainnya (holistik)

mendapatkan gambaran mengenai risiko dan tingkat kondisi Konglomerasi Keuangan secara keseluruhan.

Signifikansi/Materialitas dan Proporsionalitas

Penilaian risiko dan tingkat kondisi terhadap Konglomerasi Keuangan dilakukan dengan memperhatikan signifikansi/materialitas secara proporsional LJK-LJK yg ada dalam Konglomerasi Keuangan secara keseluruhan dgn memperhatikan struktur, karakteristik, dan kompleksitas dari Konglomerasi Keuangan tsb

Komprehensif dan Terstruktur

Penilaian dilakukan dengan analisis mendalam dengan memperhatikan faktor-faktor penilaian secara luas, lengkap, dan utuh (komprehensif) didukung fakta-fakta yang relevan dan pengaruhnya terhadap risiko dan kondisi Konglomerasi Keuangan dengan memperhatikan level, trend, dan tingkat permasalahan dan diinformasikan secara terstruktur dengan mengemukakan kesimpulan, hasil analisis, dan fakta.

20

Siklus Pengawasan Terintegrasi

berdasarkan Risiko

CAKUPAN PENGATURAN

Konglomerasi Keuangan wajib menerapkan

Manajemen Risiko Terintegrasi

(POJK No. 17/POJK.03/2014)

Penentuan Cakupan Konglomerasi Keuangan Penentuan Entitas Utama LJK yang mengintegrasikan Manajemen Risiko di Konglomerasi Keuangan Penerapan Manajemen Risiko di Konglomerasi Keuangan

Tata Kelola Terintegrasi

(POJK No. 18/POJK.03/2014)

Penentuan Cakupan Konglomerasi Keuangan Penentuan Entitas Utama LJK yang mengintegrasikan Tata Kelola di Konglomerasi Keuangan Penerapan Tata Kelola di Konglomerasi Keuangan 21

PENERAPAN

MANAJEMEN RISIKO TERINTEGRASI

(POJK No.17/POJK.03/2014)

2.

PENERAPAN MANAJEMEN RISIKO TERINTEGRASI

Cakupan Risiko meliputi:

4 (Empat) Pilar

Penerapan Manajemen Risiko Terintegrasi

Pengawasan Direksi dan Dewan Komisaris Entitas Utama.

1

Kecukupan kebijakan, prosedur, dan penetapan limit Manajemen Risiko Terintegrasi.

2

Kecukupan proses identifikasi, pengukuran, pemantauan, dan pengendalian Risiko secara terintegrasi, serta sistem informasi Manajemen Risiko Terintegrasi.

3

Sistem pengendalian intern yang menyeluruh terhadap penerapan Manajemen Risiko

Terintegrasi. 4 1. Risiko kredit 2. Risiko pasar 3. Risiko likuiditas 4. Risiko operasional 5. Risiko hukum 6. Risiko reputasi 7. Risiko stratejik 8. Risiko kepatuhan

9. Risiko transaksi intra-grup 10. Risiko asuransi

23

Konglomerasi Keuangan

Tidak terdapat Perusahaan Asuransi Terdapat Perusahaan Asuransi 9 Jenis Risiko (- Risiko asuransi) 10 Jenis Risiko (+ Risiko asuransi)

Entitas Utama

Organisasi dan Fungsi Manajemen Risiko

Terintegrasi

Dewan Komisaris Direktur Utama Komite Manajemen Risiko Terintegrasi (Non Struktural) Direktur …. Direktur OperasionalDirektur yang membawahkan fungsi Manajemen Risiko

Terintegrasi

Laporan Profil Risiko Terintegrasi

Dewan Direksi: Memberikan rekomendasi SKMR di masing-masing LJK anggota Koglomerasi keuangan SKMR di masing-masing LJK anggota Koglomerasi keuangan SKMR di masing-masing LJK anggota Koglomerasi keuangan Koordinasi Laporan Profil Risiko

Terintegrasi

Satuan Kerja Manajemen Risiko

Terintegrasi

Milestone Penerapan Manajemen Risiko Terintegrasi

Pelaporan dan Sanksi

Des 2014 POJK diterbitkan 31 Mar 2015 Penyampaian:

Laporan penunjukkan Entitas Utama

Laporan LJK yang menjadi anggota Konglomerasi Keuangan

Jun 2015

Laporan profil risiko terintegrasi, paling lambat disampaikan 15 Agustus 2015 (untuk Entitas Utama Bank BUKU 4)

Des 2015

Laporan profil risiko terintegrasi, paling lambat disampaikan 15 Feb 2016 (untuk seluruh Entitas Utama)

1 Jan 2017

Sanksi pelanggaran substansi pengaturan diberlakukan bagi Entitas Utama berupa Bank BUKU 4

Sanksi pelanggaran substansi pengaturan diberlakukan bagi

Entitas Utama berupa Bank non BUKU 4 dan non bank 1 Jan

2018

PENERAPAN

TATA KELOLA TERINTEGRASI

POJK NO. 18/POJK.03/2014

3.

Organ dan Instrumen Tata Kelola

Terintegrasi

Untuk mengintegrasikan Tata Kelola pada Konglomerasi Keuangan, Entitas Utama paling kurang memiliki :

Dewan Komisaris Komite Tata Kelola

Terintegrasi Satuan Kerja

Kepatuhan Terintegrasi

Direksi

Pedoman Tata Kelola Terintegrasi

Entitas Utama

Satuan Kerja Audit Intern Terintegrasi 27Tugas dan Tanggung Jawab Direksi dan

Dekom Entitas Utama

1. mengawasi penerapan Tata Kelola pada

masing-masing LJK agar sesuai dengan Pedoman TKT.

2. mengawasi pelaksanaan tugas dan

tanggung jawab Direksi Entitas Utama, serta memberikan arahan atau nasihat kepada Direksi Entitas Utama atas pelaksanaan Pedoman TKT.

3. mengevaluasi Pedoman TKT dan

mengarahkan dalam rangka penyempurnaan.

Dewan Komisaris Entitas Utama

1. memastikan penerapan Tata Kelola Terintegrasi (TKT) dalam Konglomerasi Keuangan.

2. menyusun Pedoman TKT.

3. mengarahkan, memantau dan

mengevaluasi pelaksanaan Pedoman TKT.

4. menindaklanjuti arahan/nasihat Dekom EU dalam rangka penyempurnaan Pedoman TKT.

Calon anggota Direksi EU dan Calon anggota Dekom EU harus memiliki pengetahuan mengenai EU dan pengetahuan mengenai LJK dalam KK

Direksi Entitas Utama

Milestone Penerapan Tata Kelola Terintegrasi

Pelaporan dan Sanksi

Nov 2014 31 Mar 2015 Penyampaian:

Laporan penunjukkan Entitas Utama

Laporan rincian anggota Konglomerasi Keuangan

Jun 2015

Laporan penilaian pelaksanaan TKT, paling lambat disampaikan 15 Agustus 2015 (untuk Entitas Utama Bank BUKU 4)

Des 2015

Laporan penilaian pelaksanaan TKT, paling lambat disampaikan 15 Feb 2016 (untuk Entitas Utama selain Bank BUKU 4)

1 Jan 2017

Sanksi pelanggaran substansi pengaturan diberlakukan bagi Entitas Utama berupa Bank BUKU 4

Sanksi pelanggaran substansi pengaturan diberlakukan bagi

Entitas Utama berupa Bank non BUKU 4 dan non bank 1 Jan

2018

29

Hubungan antar LJK yang dimiliki dan dikendalikan langsung oleh Pemerintah Pusat Republik Indonesia dikecualikan dari pengertian Konglomerasi Keuangan.

Contoh: hubungan antara Bank-Bank BUMN (Mandiri, BNI, dan BRI) yang disebabkan oleh kepemilikan langsung Pemerintah RI tidak menyebabkan ketiga Bank BUMN tersebut dimasukkan dalam satu Konglomerasi Keuangan yang sama.

Dalam hal Konglomerasi Keuangan berada dalam satu sektor jasa keuangan yang sama dan telah terdapat ketentuan Otoritas Jasa Keuangan mengenai Tata Kelola (good corporate governance) bagi sektor jasa keuangan tersebut, penerapan Tata Kelola Terintegrasi mengacu pada ketentuan Otoritas Jasa Keuangan mengenai Tata Kelola (good corporate governance) yang berlaku bagi sektor jasa keuangan tersebut. Ketentuan lebih lanjut mengenai penerapan Tata Kelola Terintegrasi bagi

Konglomerasi Keuangan diatur dengan Surat Edaran Otoritas Jasa Keuangan.

Terima Kasih

31

Sespibi Angkatan XXVI_______________

Tugas &Tanggung Jawab

Dewan Komisaris

…lanjutan28