i

PENGARUH ENVIRONMENTAL

PERFORMANCE, ENVIRONMENTAL COST

DAN CSR DISCLOSURE TERHADAP

FINANCIAL PERFORMNCE

(Studi Kasus pada Perusahaan Manufaktur yang

Terdapat Di BEI Periode Tahun 2013, 2014 dan

2015)

SKRIPSI

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis

Universitas Dian Nuswantoro

Disusun oleh:

RYAN RISKY MUSTIKA B12.2013.02509

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS DIAN NUSWANTORO

SEMARANG

2017

v

MOTTO DAN PERSEMBAHAN

“Your love Make me Strong and Your Hate make me unstopable”

-Ryan Risky M-

Karya tulis ini penulis persembahkan kepada: 1. Almamater universitas Dian Nuswantoro. 2. Kedua orang tua, kakak, dan adik.

3. Bapak Ibu dosen Fakultas Ekonomi dan Bisnis universitas Dian Nuswantoro. 4. Sahabat-sahabat tersayang.

5. Semua pihak yang telah membantu dan memberikan semangat dalam penyusunan karya tulis ini.

vi ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui tingkat pengaruh Environmental Performance, Environmental Cost Terhadap Financial Performance dengan CSR Disclosure sebagai variabel intervening. Data penelitian ini diperoleh dari Annual Report Perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia) periode tahun 2013, 2014 dan 2015. Sampel yang digunakan pada penelitian ini 102 perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia). Teknik analisis yang digunakan dalam penelitian ini adalah analisis jalur. Hasil penelitian ini terdapat pengaruh signifikan Environmental Performance dan CSR Disclosure terhadap Financial Performance, tidak terdapat pengaruh Environmental Cost terhadap CSR Disclosure, terdapat pengaruh positif Environmental Performance terhadap CSR Disclosure, variabel Environmental Performance berpengaruh signifikan terhadap Financial Performance melalui CSR Disclosure, variabel Environmental Cost tidak berpengaruh signifikan terhadap Financial Performance melalui CSR Disclosure

Kata kunci: Environmental Performance, Environmental Cost, CSR Disclosure, Financial Performance

vii ABSTRACT

This study aims to determine the level of influence of environmental performance, environmental cost on financial performance with CSR disclosure as an intervening variable. The data are collected from the annual report of manufacturing compaies listed in IDX (Indonesia Stock Exchange) in the periods of 2013, 2014 and 2015. The sample used in this research is 102 manufacturing companies listed in IDX (Indonesia Stock Exchange). Analytical technique used in this research is path analysis. The result of this research shows that there is a significant influence of environmental performance and information disclosure on financial performance, there is no influence of environmental cost on CSR information disclosure, there is a positive influence of environmental performance on CSR disclosure, environmental performance variable significantly influence on Financial Performance through CSR Disclosure, environmental cost variable has no significant influence on financial performance through CSR Disclosure.

Keyword: Environmental Performance, Environmental Cost, CSR Disclosure,

viii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas segala rahmat yang telah diberikan sehingga skripsi yang berjudul “Pengaruh Environmental Performance, Environmental Cost Dan Csr Disclosure Terhadap Financial Performnce (Studi Kasus pada Perusahaan Manufaktur yang Terdapat Di BEI Periode Tahun 2013, 2014 dan 2015)”telah diselesaikan sebagai suatu syarat untuk menyelesaikan studi pada program Strata 1 (S1) jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

Dalam penulisan skripsi ditemui beberapa kesulitas, namun berkat bantuan, motivasi, bimbingan dan doa dari berbagai pihak maka skripsi ini dapat terselesaikan dengan baik. Oleh karena itu, tidak berlebihan apabila dalam kesempatan ini penulis menyampaikan rasa hormat dan ucapan terima kasih yang sebesar-besarnya kepada:

1. Prof. Dr. Ir. Edi Noersasongko M.Kom, selaku Rektor Universitas Dian Nuswantoro Semarang.

2. Prof.Vincent Didiek Wiet Aryanto MBA, Ph.D selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro yang telah meluangkan waktu, tenaga pikiran, dan senantiasa sabar memberikan pengarahan, bimbingan, dan motivasi dalam menyelesaikan penyelesaian skripsi ini.

ix

3. Bapak Yulita Setiawanta, S.E., M.Si., Akt., CA selaku Ketua Program Studi Akuntansi S1 Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro. 4. Ibu Retno Indah Hernawati SE, M.Si Selaku Dosen pembimbing yang telah

membimbing saya dengan sabar dan membangkitan semangat saya untuk menyelesaikan skripsi ini.

5. Juli Ratnawati S.E., M.Si selaku dosen wali yang sudah membimbing penulis selama menjadi mahasiswa di Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

6. Dosen- dosen pengampu Universitas Dian Nuswantoro yang secara langsung maupun tidak langsung telah memberikan berbagai ilmu pengetahuan dan wawasan.

7. Segenap dosen dan staf karyawan serta civitas akademik Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang yang secara langsung maupun tidak langsung telah memberikan bekal berbagai ilmu pengetahuan dan wawasan kepada penulis

8. Segenap Dosen dan Staf Karyawan Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang yang secara langsung maupun tudak langsung telah memberikan petunjuk kepada penulis dalam penyusunan skripsi.

9. Kedua orang tua Bapak Sunarno dan Ibu Susanawati serta adik saya Andika Jaka Cahyana yang selalu memberikan doa, kasih sayang, dukungan kepada penulis baik secara moral maupun materil hingga penulis mampu menyelesaikan studi. 10. Sahabat-sahabat seperjuangan Budiono, Rendy Sukma Putra, Yuri Sandika, Alif

Wisnu Ginanjar, Syaiful Amri, Della Mardatillah Soffie dan Marsella Subiarti. Fauzi Adhi W Mungkin kalian pernah ingat, bahwa setiap langkah yang pernah

x

kita lalui bersama akan terukir sebagai ukiran-ukiran yang indah bagai tiang penyangga masa depan yang kokoh.

11. Triacm, Bagusar, Prasetya Angga, dan Aftul. Saksi kehidupan masa kanak kanak hingga saat ini. Dan akan tetap menjadi saksi kehidupan masa depan dengan pencapaian cita-cita masing masing. Kalian bukan sekedar sepupu ataupun saudara, namun lebih dari sekedar kelompok kecil yang pernah menyatakan nama organisasinya juga lebih dari sahabat seperjuangan.

12. Evi Puji Utami, Agustina, Yuda, Rokip, Ihsan, Bu Haji, Dinda, Putra, Candy, Adi, Ahmad Tri Adi, Gilang, Manggala, Fahrudin dan Mas Fengky Lucky Masengi yang telah merubah aku menjadi orang yang berguna bagi keluarga dan teman teman saya.

13. Teman-teman Akuntansi, Manajemen, BEM FEB Udinus dan ORMAWA FEB Udinus yang tidak dapat disebutkan satu per satu, terimakasih atas kenangan indah selama menjalani masa kuliah dan senantiasa selalu membanti memberikan masukan, arahan, pembelajaran kepada penulis dalam menyusun skripsi ini sampai selesai.

14. Semua pihak yang tidak dapat disebutkan satu per satu, terima kasih atas bantuannya dalam terselesaikannya skripsi ini.

xi

Tidak ada sesuatu yang sempurna di dunia ini kecuali Tuhan Yang Maha Esa, sehingga wajar jika dalam penyusunan skripsi ini tidak lepas dari kekurangan. Oleh karena itu penulis sangat mengharapkan saran dan kritik yang bersifat membangun. Besar harapan penulis agar skripsi ini dapat berguna dan bermanfaat bagi para pembaca. Aamiin.

Semarang, 18 Juli 2017

(Ryan Risky Mustika) B12.2013.02509

xii DAFTAR ISI

JUDUL ... i

PERNYATAAN KEASLIAN SKRIPSI ... ii

PENGESAHAN SKRIPSI ... iii

PENGESAHAN KELULUSAN UJIAN SKRIPSI ... iv

MOTTO DAN PERSEMBAHAN ... v

ABSTRAKSI ... vi

ABSTRACT ... vii

KATA PENGANTAR... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I. PENDAHULUAN 1.1 Latar Belakang...1 1.2 Rumusan Masalah...7 1.3 Tujuan Penelitian...7 1.4 Manfaat Penelitian...8 1.5 Sistematika Penulisan...9

BAB II. TINJAUAN PUSTAKA 2.1 Landasan Teori ... 11

2.1.1 Teori Legitimasi ... 11

xiii

2.1.2.1 ROA (Return On Asset) ... 13

2.1.3 Environmental Performance ... 14

2.1.4 Environmental Cost ... 15

2.1.5 Coorporate Social Responsibility ... 16

2.2 Penelitian Terdahulu ... 18

2.3 Kerangka Konseptual ... 21

2.4 Hipotesis Penelitian ... 21

2.4.1 Pengaruh Environmental Performance Terhadap Financial Performance ... 21

2.4.2 Pengaruh CSR Disclosure Terhadap Financial Performance ... 22

2.4.3 Pengaruh Environmental Performance Terhadap CSR Disclosure ... 23

2.4.4 Pengaruh Environmental Cost Terhadap CSR Disclosure ... 24

2.4.5 Pengaruh Environmental Performance Terhadap Financial Performance dengan CSR Disclosure sebagai Variabel Intervening ... 24

2.4.6 Pengaruh Environmental Cost Terhadap Financial Performance dengan CSR Disclosure sebagai Variabel Intervening ... 25

BAB III METODE PENELITIAN 3.1 Variabel Penelitian ... 27

3.1.1 Variabel Endogen ... 27

3.1.2 Variabel Exogen ... 28

3.1.3 Variabel Intervening ... 27

3.2 Populasi dan sampel ... 29

3.3 Jenis Dan Sumber Data ... 30

3.4 Metode Pengumpulan Data ... 30

3.5 Analisis Data ... 31

3.5.1 Tujuh Langkah SEM ... 31

xiv

3.5.1.2 Menyusun Diagram Alur ... 32

3.5.1.3 Menyusun Konversi Persamaan Struktural dan Model Pengukuran ... 33

3.5.1.4 Memilih Jenis Matrik Input dan Estimasi Model yang Diusulkan ... 34

3.5.1.5 Menilai Kemungkinan Munculnya Masalah Identifikasi ... 37

3.5.1.6 Evaluasi Kriteria Goodness of Fit ... 38

3.5.1.7 Menginterpretasikan Hasil Pengujian dan Modifikasi Model .... 42

3.5.4 Uji Hipotesis ... 43

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 44

4.1.1 Deskripsi Obyek Penelitian ... 44

4.1.2 Deskripsi Variabel Penelitian ... 47

4.1.3 Evaluasi Atas Asumsi-Asumsi SEM ... 48

4.2 Analisis Struktural Equation Modeling ... 49

4.3 Uji Hipotesis ... 50

4.4 Analisis Besar Pengaruh Simultan ... 52

4.5 Sobel Test ... 52

4.6 Pembahasan Hasil Pengujian ... 53

4.6.1 Pengaruh Environmental Performance terhadap Financial Performance ... 53

4.6.2 Pengaruh CSRD terhadap Financial Performance ... 54

4.6.3 Pengaruh Environmental Cost terhadap CSRD ... 55

4.6.4 Pengaruh Performance Cost terhadap CSRD ... 56

4.6.5 Pengaruh Environmental Performance terhadap Financial Performance dengan CSR Disclosure sebagai Variabel Intervening ... 57 4.6.6 Pengaruh Pengaruh Environmental Cost terhadap Financial Performance

xv

dengan CSR Disclosure sebagai Variabel Intervening ... 58

BAB V PENUTUP 5.1 Kesimpulan ... 60

5.2 Saran ... 60

DAFTAR PUSTAKA ... 62

xvi DAFTAR TABEL

Tabel 2.1 Peringkat PROPER ... 15

Tabel 2.2 Penelitian Terdahulu ... 18

Tabel 3.1 Peringkat PROPER ... 28

Tabel 3.2 Simbol Pada Path Diagram ... 36

Tabel 3.3 Goodness of Fit Index ... 40

Tabel 4.1 Prosedur Penarikan Sampel Perusahaan dengan Metode Purposive Sampling ... 44

Tabel 4.2 Data Sampel Perusahaan ... 45

Tabel 4.3 Statistik ... 47

Tabel 4.4 Uji Normalitas ... 49

Tabel 4.5 Regression Weight ... 51

xvii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 12

Gambar 3.1 Diagram Alur ... 32

Gambar 3.2 Conceptual Framework and Hypotheses ... 36

xviii

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Sampel Perushaan Lampiran 2 : Hasil Tabulasi Data Lampiran 3 : Hasil Olah Data

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perekonomian dunia yang berkembang semakin pesat membuat persaingan antar perusahaan atau industri menjadi semakin ketat. Oleh karena itu para pelaku bisnis dituntut untuk bisa mengelola sumber daya yang mereka miliki lebih efektif dan efisien. Hal ini guna menunjang apa yang telah menjadi tujuan utama perusahaan yaitu untuk meningkatkan laba perusahaan. Selain meningkatkan laba, perusahaan juga harus memperhatikan juga dari aspek lingkungan dan aspek sosial.

Aspek lingkungan dan aspek sosial juga sering diabaikan perusahaan karena dinilai kurang begitu memberikan keuntungan bagi perusahaan. Dengan seringnya perusahaan mengabaikan hal tersebut mengakibatkan dampak buruk bagi lingkungan dan sosial. Adapun dampak yang ditimbulkan seperti polusi udara, pencemaran sungai dan keresahaan masyarakat terhadap limbah limbah lainnya. Oleh karena itu perusahaan harus memperhatikan triple bottom lines yaitu aspek keuangan, sosial, dan lingkungan, tidak hanya terpaku pada single bottom line yaitu nilai perusahaan yang direfleksikan dalam aspek keuangan saja (Fitriani, 2013).

Corporate Social Responbility berguna sebagai bentuk tanggung jawab sosial

dan lingkungan dari perusahaan (Tunggal, 2014). Hal ini membuktikan perusahaan memiliki kesadaran bahwa kegiatan operasional mereka memberikan dampak negatif bagi lingkungan. Dengan adanya Corporate Social Responbility dapat meningkatkan

kinerja lingkungan yang dilihat dari banyakya dukungan masyarakat terhadap perusahaan. Oleh karena itu Corporate Social Responbility sangat berperan untuk meningkatkan nilai perusahaan. Saat ini Corporate Social Responbility pada perusahaan bukan dijadikan suatu yang memberatkan melainkan suatu investasi .

Perusahaan perlu melakukan Corporate Social Responbility Disclosure dalam

annual reportnya. Karna Corporate Social Responbility tidak hanya menjelaskan

tentang kinerja keuangan (financial performance) saja tetapi juga menjelaskan tentang kinerja lingkungan (environmental performance) dan dapat dijadikan ajang promosi bagi perusahaan . Sehingga hal ini akan membuat image baik, menigkatkan penjualan, dan menjamin keberlangsungan (sustanbility) perusahaan serta daya tarik

stakeholder (Tunggal, 2014).

Setiap perusahaan di Indonesia diwajibkan untuk melakukan Corporate

Social Responbility karena hal ini diatur dalam Undang Undang No.40 tahun 2007,

pasal 66 dan 74. Pasal 66 ayat (2) berisi bahwa selain menyampaikan laporan keuangan, perusahaan diwajibkan melaporkan tanggung jawab sosial dan lingkungan. Pada pasal 74 tentang Perseroan Terbatas yang menjalankan kegiatan usahanya di bidang dan atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan yang bertujuan untuk mewujudkan pembangunan ekonomi yang berkelanjutan.

Pemerintah sebagai pihak yang ikut bertanggung jawab dalam pengelolaan suatu wilayah. Sejak tahun 2002 melalui Kementian Lingkungan Hidup (KLH) mengadakan PROPER (Peringkat Kinerja Perusahaan Pengelolaan Lingkungan)

3

yang diukur dengan warna emas, hijau, biru, merah, hingga hitam sebagai peringkat terburuk. Hal ini pun dilakukan pemerintah sebagai bentuk rasa tanggung jawab pemerintah terhadap lingkungan. Peringkat ini menujukan environmental

performance perusahaan. Sehingga perusahaan tau akan seberapa besar dampak

buruk yang keluarkan bagi lingkungan. dengan begitu perusahaan dapat mengevaluasi kembali environmental performance (Tunggal, 2014).

Aspek keuangan perusahaan dapat diukur dari laporan keuangan yang dikeluarkan secara periodik yang memberikan suatu gambaran tentang posisi keuangan perusahaan (Sudaryanto, 2011). Menurut Sucipto, 2003 (dalam Tunggal, 2014) pengukuran kinerja keuangan perusahaan harus didasarkan pada laporan keuangan yang dipublikasikan dan dibuat sesuai dengan prinsip akuntansi berterima umum. Apabila kinerja keuangan perusahaan baik maka akan menarik investor untuk menyalurkan modalnya sehingga nilai perusahaan meningkat.

Perusahaan seharusnya membuat laporan yang menunjukkan kontribusinya terhadap berbagai masalah lingkungan yang terjadi disekitarnya, sehingga jelas berapa biaya lingkungan yang dikeluarkan perusahaan dalam pengelolaan lingkungannya. Di Indonesia cara pengungkapan tanggung jawab sosial perusahaan menggunakan kelompok biaya yang berbeda - beda. Kelompok biaya tersebut meliputi biaya pengelolaan lingkungan, biaya kesejahteraan pegawai, biaya untuk masyarakat sekitar perusahaan dan biaya pemantauan produk (Sueb, 2001 dalam Pujiasih, 2013).

Penelitian pengaruh environmental performance terhadap financial

performance memiliki hasil yang variatif. Tunggul (2014) memberikan bukti bahwa environmental performance memiliki pengaruh positif yang signifikan terhadap financial performance. Sehingga dapat menyatakan bahwa Peringkat Kinerja

Perusahaan dalam Pengelolaan Lingkungan (PROPER) yang dilakukan oleh pemerintah dalam hal ini Kementrian Lingkungan Hidup (KLH) dapat mempengaruhi minat stakeholder terutama para investor dan masyarakat. Fitriani (2013) memberikan bukti adanya pengaruh positif yang signifikan antar

environmental performance dan financial performance pada BUMN. Nurhudha,

(2015) mengemukanan bukti bahwa environmental performance berpengaruh positif signifikan terhadap financial performance. Artinya environmental performance meningkat diikuti dengan financial performance perusahaan yang meningkat. Namum hasil penelitian Sudaryanto (2011) menunjukan hasil yang berbeda, Sudaryanto (2011) menemukan environmental performance tidak berpengaruh signifikan terhadap financial performance.

Pengaruh environmental cost terhadap financial performance juga memiliki hasil yang cukup variatif. Dalam penelitian Fitriani (2013) tidak menemukan pengaruh antara environmental cost dan financial performance. Akan tetapi Al Shariri (2005) dalam Fitriani (2013) menemukan pengaruh positif terhadap hubungan antara environmental cost dan financial performance. Hasil ini di dukung oleh penelitian Olaru Olga (2012) yang mengemukakan bahwa biaya lingkungan penting untuk menghitung indikator kinerja lingkungan.

5

Penelitian dari Sudaryanto (2011) Kinerja lingkungan tidak berpengaruh secara signifikan terhadap kinerja finansial perusahaan, menurut Rahmawati (2012) kinerja lingkungan tidak berpengaruh terhadap kinerja financial dan menurut Tunggal (2014) Environmental Performance memiliki pengaruh positif yang signifikan terhadap Financial Performance sedangkan hasil penelitian Fitriani (2013) menunjukan bahwa tidak ada pengaruh biaya lingkungan terhadap kinerja keuangan, Hasil dari penelitian Whino (2014) Environmental Cost tidak memiliki pengaruh

yang positif dan signifikan terhadap Financial Performance, Environmental Cost tidak memiliki pengaruh yang positif dan signifikan terhadap CSR disclosure. Dari research gap diatas menunjukan bahwa belum banyak terbuktinya pengaruh antara Environmental Cost Dan Environmntal Performance terhadap Financial Performance tetapi disisi lain ada pengaruh signifikan hubungan antara Environmental Performance dan Environmental Cost terhadap CSR Disclosure

didukung dengan penelitian Whino (2014) yang mengatakan Environmental

Performance memiliki pengaruh positif yang signifikan terhadap CSR disclosure, Environmental Cost memiliki pengaruh yang positif dan signifikan terhadap CSR disclosure Dan penelitian Nurhudha (2014) Corporate social responsibility

berpengaruh positif signifikan terhadap kinerja keuangan. Adanya pengaruh yang tidak langsung antara Envirnmental Performance dan Environmental Cost terhadap

Financial Performance melalui CSR Disclosure dengan demikian penelitian ini akan

menambahkan variabel intervening sebagai variabel pengontrol supaya didapatkan hasil yang signifikan antara variabel yang diragukan. Didukung dengan Penelitian

yang signifikan. Rakhiemah (2009) menunjukkan bahwa corporate social

responsibility disclosure dapat berfungsi sebagai variable intervening dalam

pengaruh tidak langsung kinerja keuangan. Penelitian Sudaryanto (2011) menyatakan bahwa memang secara statistik kinerja lingkungan berpengaruh secara tidak langsung terhadap kinerja keuangan perusahaan melalui corporate social

responsibility disclosure.

Adanya hasil penelitian yang sangat variatif tersebut, menunjukkan adanya

research gap dalam penelitian sejenis. Oleh karena itu, penelitian tentang environmental performance, environmental cost dan financial performance menarik

untuk diteliti kembali. Penelitian ini adalah penelitian replikasi dari Tunggul (2014) yang melakukan penelitian pada semua perusahaan yang mengikuti PROPER di Bursa Efek Indonesia pada periode 2010-2012. Sedangkan Dalam penelitian ini di pilih perusahaan pertambangan karena saran dari penelitian Tunggul (2014) agar mempersempit objek penelitian dan juga disektor pertambangan sangat berpotensi besar merusak lingkungan. Persamaan penelitian ini terdapat pada variabel independen yaitu environmental performance, environmental cost, variabel dependen

financial performance dan corporate social responsibility disclosure sebagai variabel

intervening. Populasi dari penelitian ini adalah perushaan yang tercatat di Bursa Efek Indonesia (BEI) khususnya yang menerbitkan annual report. Perbedaanya dari penelitian ini dari peneliti sebelumnya hanya memusatkan pada perusahaan sektor pertambangan pada periode 2013-2015.

7

Berdasarkan uraian latar belakang diatas, maka judul penelitian ini adalah “Pengaruh Environmental Performance dan Environmental Cost Terhadap Financial

Performance dengan Corporate Social Responsibility Disclosure sebagai variabel Intervening”

1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut, maka permasalahan dalam penelitian ini dirumuskan sebagai berikut :

1. Apakah Environmental Performance berpengaruh terhadap Financial

Performance ?

2. Apakah CSR Disclosure berpengaruh terhadap Financial Performance ? 3. Apakah Environmental Performance berpengaruh terhadap CSR Disclosure ? 4. Apakah Environmental Cost berpengaruh terhadap CSR Disclosure ?

5. Apakah Environmental Performance berpengaruh terhadap Financial

Performance dengan CSR Disclosure sebagai Variabel Intervening ?

6. Apakah Environmental Cost berpengaruh terhadap Financial Performance dengan CSR Disclosure sebagai Variabel Intervening ?

1.3 Tujuan Penelitian

Berdasarkan pada pokok masalah yang telah dirumuskan, maka tujuan penelitian yang ingin dicapai adalah:

a. Untuk mengetahui pengaruh Environmental Performance, Environmental

terdaftar di Bursa Efek Indonesia pada periode 2013, 2014 dan 2015 dengan digunakannya CSR Disclosure sebagai variable intervening

b. Untuk mengetahui pengaruh CSR Disclosure sebagai variable intervening terhadap Financial Performance

c. Untuk mengetahui pengaruh Environmental Performance terhadap CSR

Disclosure

d. Untuk mengetahui pengaruh Environmental Cost terhadap CSR Disclosure e. Untuk mengetahui pengaruh Environmental Performance terhadap Financial

Performance dengan CSR Disclosure sebagai Variabel Intervening

f. Untuk mengetahui pengaruh Environmental Cost terhadap Financial

Performance dengan CSR Disclosure sebagai Variabel Intervening

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain :

1. Bagi penulis, memperluas pengetahuan penerapan ilmu yang dipelajari selama ini khususnya tentang pengaruh Environmental Performance,

Environmental Cost terhadap Financial Performance dan CSR Disclosure.

2. Bagi perusahaan, penelitian ini dapat memberikan masukan dalam membuat kebijakan terkait dengan pertanggung jawaban sosial perusahaan yang diungkapkan di dalam laporan yang disebut sustanbility reporting dan sebagai pertimbangan dalam pembuatan kebijakan perusahaan terkait dengan kepeduliannya pada lingkungan sosial.

9

3. Bagi investor, dapat memberikan pandangan baru dalam mempertimbangkan aspek aspek yang perlu diperhitungkan dalam investasi yang tidak selalu terpaku hanya pada ukuran moneter saja.

4. Bagi peneliti selanjutnya memberikan sumbangan referensi untuk penelitian lanjutan.

1.5 Sistematika Penulisan

BAB I PENDAHULUAN

Dalam bab ini berisi latar belakang masalah, perrumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Dalam bab ini berisi landasan teori tentang penelitian – penelitian terdahulu sebagai pertimbangan. Kemudian dijelaskan tentang Financial Performanc,

Environmental Performance, Environmental Cost dan Konsep CSR Disclosure serta berisi kerangka konseptual dan hipotesis penelitian.

BAB III METODE PENELITIAN

Dalam bab ini dijelaskan tentang variabel penelitian dan definisi operasional, penentuan sampel, jenis dan sumber data, metode pengumpulan data, metode analisis data dan pengujian hipotesis.

Berisi penjelasan mengenai gambaran umum dari objek penelitian. Selain itu, bab ini juga menjelaskan secara sistematis hasil dari penelitian yang telah dilakukan.

BAB V KESIMPULAN DAN SARAN

Berisi kesimpulan dan saran. bab ini juga menjelaskan keterbatasan dari penelitian serta saransaran yang bisa digunakan sebagai acuan oleh peneliti-peneliti lain di masa yang akan datang.

11 BAB II

TINJAUAN PUSATAKA 2.1 Landasan Teori

2.1.1 Legitimasi Theory

Dalam Perspektif teori legitimasi, perusahaan dan komunitas sekitarnya memiliki relasi sosial yang erat karena keduanya terkait dalam suatu “social

contract”. Kontrak sosial (social contract) menyatakan bahwa keberadan perusahaan

dalam suatu area didukung secara politis dan dijamin oleh regulasi pemerintah serta parlemen yang juga merupakan representasi dari masyarakat. Dengan demikian, ada kontrak sosial secara tidak langsung antara perusahaan dan masyarakat di mana masyarakat memberi cost dan benefit untuk berkelanjutan suatu koorporasi. Karena itu, CSR merupakan suatu kewajiban asasi perusahaan yang tidak bersifat suka rela (Lako, 2011).

Legitimasi masyarakat merupakan faktor strategis bagi perusahaan dalam rangka mengembangkan perusahaan ke depan. Hal itu, dapat dijadikan sebagai wahana untuk mengkonstruksi strategis perusahaan, terutama terkait dengan upaya memposisikan diri ditengah lingkungan masyarakat yang semakin maju (Nor Hadi, 2010). Jadi dapat dikatakan bahwa perusahaan dan masyarakat itu sangat tidak bisa dipisahkan, hubungan antar keduanya saling mempengaruhi satu sama lain.

2.1.2 Kinerja Keuangan

Kinerja adalah hasil dari rancangan yang disusun, baik individu maupun kelompok apabila hasil sesuai dengan apa yang di rancang, maka kinerja yang

dilaksanakan terealisasikan secara benar/baik. Apabila hasil melebihi yang telah direncanakan maka dapat dikatakan kinerja tersebut sangat baik dan sebaliknya. Kinerja keuangan cenderung dan pasti berukuran pada masalah keuangan. Analisis keuangan sudah sangat dasar dan umum bahwa berfungsi untuk menilai kinerja di masa lalu dengan cara analisis melihat dari potensi-potensi (Nugroho, 2012). Menurut Fahmi (2012),kinerja keuangan adalah suatu analisis yang dilakukan untuk menilai sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Untuk menilai kondisi keuangan perusahaan, diperlukan sebuah analisis yang diukur mengunakan ratio dan indeks (Sawir, 2005).

Kinerja keuangan perusahaan dapat diukur dari laporan keuangan yang dikeluarkan secara periodik yang memberikan suatu gambaran tentang posisi keuangan perusahaan (Sudaryanto, 2011). Menurut Sucipto, (2003 dalam Pujiasih, 2013) pengukuran kinerja keuangan perusahaan harus didasarkan pada laporan keuangan yang dipublikasikan dan dibuat sesuai dengan prinsip akuntansi berterima umum. Apabila kinerja keuangan perusahaan baik maka akan menarik investor untuk menyalurkan modalnya sehingga nilai perusahaan meningkat (Tunggal, 2014).

Dari sebagai literature-literatur yang sudah ada, dapat di katakan bahwa kinerja keungan merupakan proses atau hasil yang sangat berpengaruh terhadap perusahaan , baik buruk nya kinerja tergantung dari analisis keungan melihat dari fungsi-fungsi nya, apakah telah sesuai dengan aturan yang ditetapkan perusahaan atau pun belum.

13

2.1.2.1 ROA (Return on Asset)

Return on Aset (ROA) adalah perbandingan antara laba sebelum pajak dalam

jangka waktu 12 bulan terakhir dengan rata-rata total asset dalam periode yang sama, ROA menunjukan kontribusi perputaran asset dalam mendapatkan laba, tingkat pencapaian keuntungan semakin bagus apabila nilai ROA semakin besar (Lekati, 2015). Menurut Munawir (2006) Secara matematis ROA dapat dirumuskan sebagai berikut :

ROA = Laba Bersih Total Aset

ROA dalam analisis laporan keuagan memiliki kualitas pengukur yang penting untuk efisiensi manajemen. Adapun keunggulan dari Return on Aset (Munawir 2006) adalah :

a. ROA dapat mengukur efisiensi penggunaaan modal yang menyeluruh, yang sensitif terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan. b. ROA dapat memperbandingkan posisi perusahaan dengan rasio industri

senhingga dapat diketahui apakah perushaan berada dibawah, sama atau di atas rata-rata industri. Hal ini merupakan salah satu langkah dalam perencanaan strategis.

c. ROA dapat digunakan untuk mengukur profitabilitas dari masing-masing produksi yang dihasilkan oleh perushaan.

a. ROA sebagai pengukur divisi sangat dipengaruhi oleh metode depresiasi aktiva tetap.

b. ROA mengandung distorsi yang cukup besar terutama dalam kondisi inflasi. ROA akan cenderung tinggi akibat penyesuaian (kenaikan) harga jual. Sementara itu beberapa komponen biaya masih dinilai dengan harga distrosi.

2.1.3 Environmental Performance

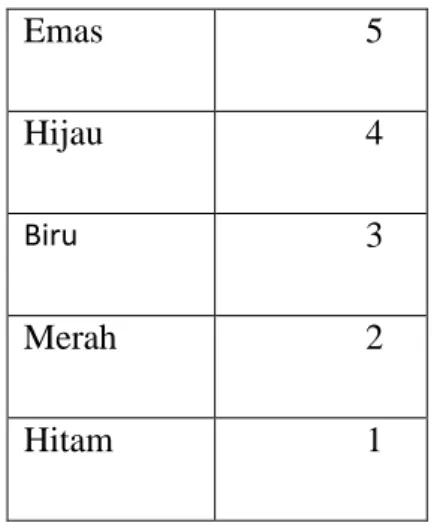

Kinerja lingkungan adalah kinerja perusahaan dalam menciptakan lingkungan yang baik atau green (Suratno, 2006). Di Indonesia, penerapan kinerja lingkungan perusahaan difasilitasi dengan adanya Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup (PROPER), yaitu instrumen yang digunakan oleh Kementrian Lingkungan Hidup untuk melakukan penilaian dan pemeringkatan ketaatan perusahaan dalam melakukan kinerja lingkungannya. dengan menggunakan indikator warna, mulai dari warna emas, sebagai peringkat terbaik, diikuti warna hijau, biru, merah, dan untuk peringkat terburuk diindikasikan dengan warna hitam. Untuk setiap peringkat warna yang diperoleh akan diberi skor mulai angkai 1 sampai 5. Aspek penilaian dalam PROPER difokuskan pada penilaian ketaatan perusahaan dalam pengendalian pencemaran air, pengendalian pencemaran udara, pengelolaan limbah bahan berbahaya dan beracun (B3), kewajiban lain yang terkait dengan analisis mengenai dampak lingkungan (AMDAL), penetapan Sistem Manajemen Lingkungan (SML), konservasi dan pemanfaatan sumber daya, serta kegiatan Sosial perusahaan.

15 Tabel 2.1 Peringkat Proper Emas 5 Hijau 4 Biru 3 Merah 2 Hitam 1 2.1.4 Environmental Cost

Biaya lingkungan adalah biaya yang ditimbulkan akibat adanya kualitas lingkungan yang rendah, sebagai akibat dari proses produksi yang dilakukan perusahaan (Fitriani, 2013). Biaya lingkungan juga diartikan sebagai dampak, baik moneter atau non-moneter yang terjadi oleh hasil aktifitas perusahaan yang berpengaruh pada kualitas lingkungan. Biaya lingkungan pada perusahaan pertambangan bisa dilihat pada alokasi dana untuk Program CSR . Biaya lingkungan menurut Babalola (2012) dan Hadi (2011) dihitung dengan membandingkan biaya-biaya yang dikeluarkan untuk kegiatan CSR dengan laba bersih.

2.1.5 Corporate social Responsibility

Corporate Social Responsibility dapat didefinisikan sebagai tindakan yang

muncul dari beberapa aspek baik sosial, diluar kepentingan perusahaan, dan yang diwajibkan oleh hukum (McWilliams dan Siegel, 2001). Definisi ini menunjukkan bahwa kegiatan Corporate Social Responsibility dilakukan secara sukarela, di luar hukum perusahaan, dan kontrak kewajiban dengan melibatkan berbagai kegiatan seperti ramah lingkungan, memperhatikan etika, menghormati masyarakat di mana perusahaan tersebut berlokasi (Fitriani, 2013). Corporate Social Responsibility dikemas ke dalam tiga komponen prinsip yakni: Profit, Planet, dan People (3P). Konsep ini memberikan pemahaman bahwa suatu perusahaan dikatakan baik apabila perusahaan tidak hanya mencari keuntungan (profit), melainkan memiliki kepedulian terhadap kelestarian lingkungan (planet) dan kesejahteraan masyarakat (people).

Menurut SWA (2005) Konsep CSR yang awalnya dikenalkan sejak tahun 1979 an diartikan sebagai tindakan organisasi yang tidak hanya menyediakan barang dan jasa yang baik bagi masyarakat tetapi juga turut mempertahankan kualitas lingkungan maupun kualitas fisik dengan memberikan kontribusi positif terhadap kesejahteraan komunitas dimana organisasi berada. CSR bukan hanya lagi dianggap sebagai kegiatan yang hanya mempunyai tujuan untuk memenuhi hukum atau aturan yang ada namun lebih dari itu CSR diharapkan dapat memberikan manfaat berupa nilai guna bagi para pihak-pihak yang berkepentingan terhadap organiasasi maupun perusahaan.

17

CSR akan diukur dengan menggunakan Corporate social Disclosure Index (CSDI). Informasi mengenai Corporate Social Disclosure index (CSDI) yang akan digunakan dalam penelitian ini berdasarkan Global Reporting Initiative (GRI). GRI merupakan sebuah kerangka pelaporan untuk membuat sustainability reports yang terdiri atas prinsip-prinsip pelaporan, panduan pelaporan dan standar pengungkapan. Elemen-elemen ini dipertimbangkan dengan memiliki kepentingan dan bobot yang sama untuk penilaiannya, GRI report (2013). pengungkapan Corporate Social

Responsibility dinilai dengan menggunakan indikator dari Global Reporting Initiative (GRI) versi 4.0 dengan jumlah 91 pengungkapan yang meliputi Indikator

Kinerja lingkungan, Indikator Kinerja Tenaga Kerja, Indikator Kinerja Hak Asasi Manusia, Indikator Kinerja Sosial, Indikator Kinerja Produk

CSRD dihitung dengan membandingkan jumlah pengungkapan yang dilakukan perusahaan dengan jumlah pengungkapan yang seharusnya dilakukan. CSRD dihitung dengan membandingkan jumlah pengungkapan yang dilakukakan perushaan dengan jumlah pengungkapan yang seharusnya dilakukan (Tunggal, 2014). Rumus peritungan CSRDI adallah:

2.2 Penelitian Terdahulu

Berikut ini adalah daftar penelitian terdahulu yang telah dilakukan oleh para peneliti sebelumnya yang menyangkut Corporate social Responsibility dan Kinerja Keuangan perusahaan

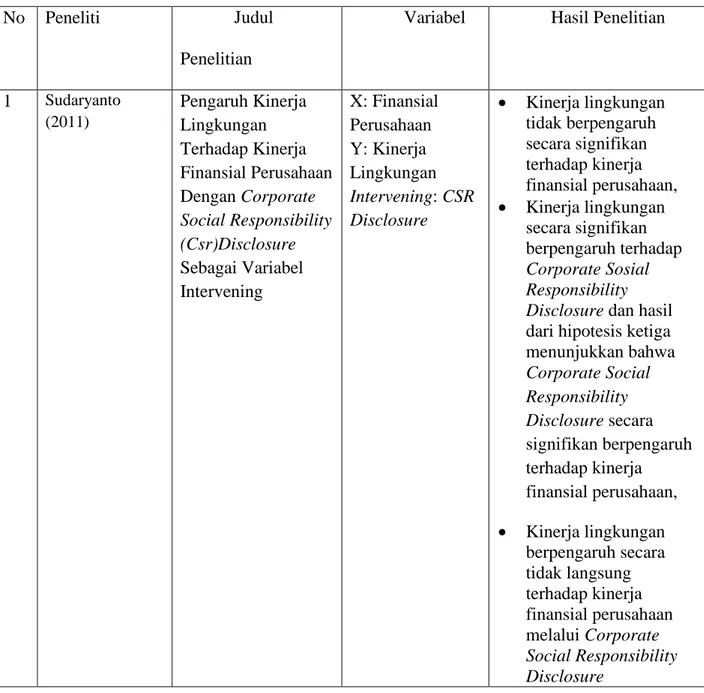

Tabel 2.2 Penelitian Terdahulu

No Peneliti Judul

Penelitian

Variabel Hasil Penelitian

1 Sudaryanto (2011) Pengaruh Kinerja Lingkungan Terhadap Kinerja Finansial Perusahaan Dengan Corporate Social Responsibility (Csr)Disclosure Sebagai Variabel Intervening X: Finansial Perusahaan Y: Kinerja Lingkungan Intervening: CSR Disclosure Kinerja lingkungan tidak berpengaruh secara signifikan terhadap kinerja finansial perusahaan, Kinerja lingkungan secara signifikan berpengaruh terhadap Corporate Sosial Responsibility Disclosure dan hasil

dari hipotesis ketiga menunjukkan bahwa Corporate Social Responsibility Disclosure secara signifikan berpengaruh terhadap kinerja finansial perusahaan, Kinerja lingkungan berpengaruh secara tidak langsung terhadap kinerja finansial perusahaan melalui Corporate Social Responsibility Disclosure

19 2 Ala’ Rahmawati (2012) Pengaruh Kinerja Lingkungan Terhadap Financial Corporate performance Dengan CSR Disclosure Sebagai Variabel Intervening Y: Financial Corporate performance, CSR X: Kinerja Lingkungan Pengaruh Kinerja Lingkungan perusahaan terhitung tidak signifikasi dengan demikian bahwa kinerja lingkungan tidak berpengaruh terhadap kinerja financial. Hal ini berarti hipotesis 1 ditolak sedangkan hipotesis 2 dan 3 diterima ada nya kinerja lingkungan menunjukan nilai koefisien yang mengalami peningkatan kinerja lingkungan oleh CSR 3 Anis Fitriani (2013) Pengaruh Kinerja Lingkungan Dan Biaya Lingkungan Terhadap Kinerja Keuangan Pada Bumn Y: Kinerja Keuangan X: Kinerja Lingkungan Dan Biaya Lingkungan Kinerja lingkungan berpengaruh positif terhadap kinerja keuangan Biaya lingkungan, ukuran pertusahaan, dan leverage menunjukkan hasil bahwa tidak berpengaruh antara ketiga variabel tersebut terhadap kinerja keuangan 4 Adhita Setya Nurhudha , Titiek Suwarti (2014) Analisis Pengaruh Corporate Social Responsibility, Intellectual Capital, Dan Kinerja Lingkungan Terhadap Kinerja Keuangan Perusahaan Y: Kinerja Keuangan X: Corporate Social Responsibility, Intellectual Capital, Dan Kinerja Lingkungan Corporate social responsibility berpengaruh positif signifikan terhadap kinerja keuangan Intellectual capital tidak berpengaruh terhadap kinerja keuangan Kinerja lingkungan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia berpengaruh positif signifikan terhadap kinerja keuangan 5 Whino Sekar Prastyaning Tunggal (2014) Pengaruh Environmental Performance, Environmental Cost Dan CSR Disclosure Terhadap Financial Performance Y: Financial Performance X: Environmental Performance, Environmental Cost Intervening: CSR Disclosure Environmental Performance memiliki

pengaruh positif yang signifikan terhadap

Financial Performance

Environmental Performance memiliki pengaruh positif yang signifikan terhadap CSR disclosure

Environmental Cost

tidak memiliki

pengaruh yang positif dan signifikan

terhadap CSR disclosure.

21

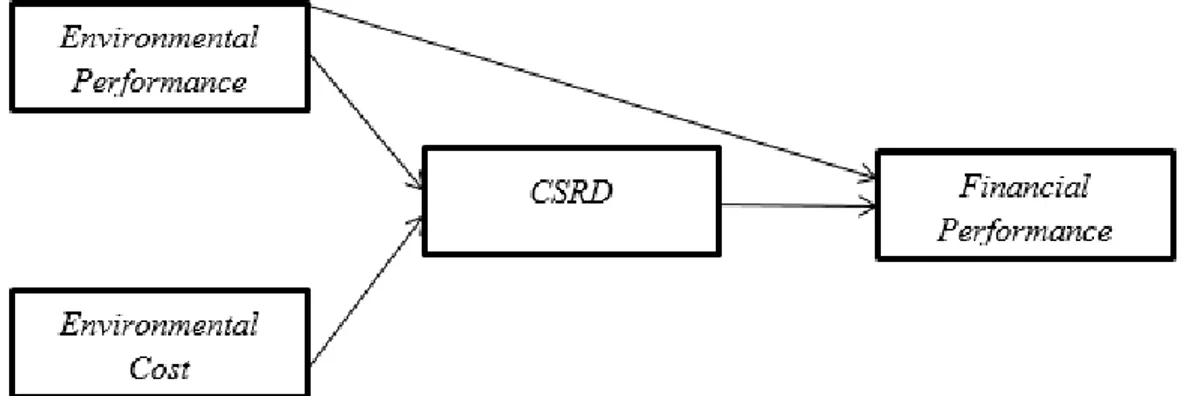

2.3 Kerangka Konseptual

Berdasarkan landasan teori dan tujuan penelitian terdahulu dan telah dikemukakan sebelumnya, maka pembahasan mengenai dasar pemikiran dalam penelitian ini mengacu pada Environmental Performance, Environmental Cost sebagai variabel independen yang mempengaruhi Financial Performance perusahaan dengan Corporate Sosial Responsibility Disclosure sebagai variabel intervening, maka dapat digambarkan dengan kerangka konseptual penelitian sebagai berikut :

Gambar 2.1

Kerangka Konseptual

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Environmental Performance Terhadap Financial Performance Perusahaan dipandang sebagai organisasi yang harus conform dengan aturan masyarakat untuk menjamin social approval dan dapat terus eksis. Semakin baik kinerja lingkungan maka akan direspon positif oleh investor melalui fluktuasi harga

saham perusahaan yang dapat meningkatkan kinerja keuangan perusahaan. Selain itu konsumen atau masyarakat akan lebih tertarik untuk membeli barang atau jasa yang ditawarkan sebagai bentuk apresiasi terhadap perusahaan yang telah melakukan CSR (Fitiani, 2012). Sejalan dengan teori legitimasi yang menyatakan bahwa masyarakat dengan perusahaan sangat tidak bisa dipisahkan, hubungan antar keduanya sangat saling mempengaruhi satu sama lain, adanya timbal balik positif maka balasan yang positif pun akan muncul dengan sendirinya. Hal ini akan berpengaruh terhadap laba dan pendapatan perusahaan yang diindikatorkan dari kinerja keuangan.

Hasil penelitian ini mendukung hasil penelitian Fitiani (2012), Nurhudha, Suwarti (2014) dan Tunggal (2014) membuktikan bahwa kinerja lingkungan berpengaruh positif dan signifikan terhadap kinerja keuangan.

Berdasarkan deskripsi tersebut, hipotesis pertama penelitian ini adalah: H1 : Environmental Performance berpengaruh terhadap Financial Performance

2.4.2 Pengaruh CSR Disclosure Terhadap Financial Performance

Perusahaan yang menunjukkan kepeduliannya pada masyarakat akan memunculkan image dalam masyarakat bahwa perusahaan juga memupunyai kepedulian dalam mengelola produk yang dihasilkannya. Hal tersebut akan menimbulkan kepercayaan akan kualitas produk yang dihasilkan danakhirnya pada loyalitas untuk menggunakan produk tersebut. Kepercayaan masyarakat akan kualitas produk tersebut akan mempengaruhi kinerja keuangan suatu perusahaan yang diukur dengan meningkatnya laba yang diperoleh perusahaan (Santoso, 2008 dalam Nurhudha, Suwarti, 2014). Corporate social responsibility mengakibatkan pasar

23

akan memberikan apresiasi positif yang dapat berdampak kepada peningkatan kinerja dan kemampuan perusahaan dalam mendapatkan laba. Teori yang mendasari hubungan variabel tersebut yakni teori legimitasi

Hasil penelitian ini mendukung hasil penelitian Sudaryanto (2011), Rahmawati (2012), dan Tunggal (2014) menunjukkan bahwa pengaruh CSR disclosure terhadap kinerja keuangan dinyatakan signifikan.

Berdasarkan deskripsi tersebut, hipotesis kedua penelitian ini adalah:

H2 : Corporate Social Responsibility Disclosure berpengaruh terhadap Financial

Performance

2.4.3 Pengaruh Environmental Performance Terhadap CSR Disclosure

Corporate Social Responsibility (CSR) Disclosure oleh Gray dkk (2001)

didefinisikan sebagai suatu proses penyediaan informasi yang dirancang untuk mengemukakan masalah seputar social accountability, yang mana secara khas tindakan ini dapat dipertanggungjawabkan dalam media seperti laporan tahunan maupun bentuk iklan-iklan yang berorientasi sosial. Menurut Verrechia (1983, dalam Sudaryanto, 2011) dengan discretionary disclosure teorinya mengatakan pelaku lingkungan yang baik percaya bahwa dengan mengungkapkan performance mereka berarti menggambarkan good news bagi pelaku pasar. Oleh karena itu, perusahaan dengan environmental performance yang baik perlu mengungkapkan informasi kuantitas dan mutu lingkungan yang lebih dibandingkan perusahaan dengan

environmental performance yang lebih buruk. Teori legitimasi memberikan

pandangan pentingnya corporate social responsibility disclosure yang dilakukan oleh perusahaan. Hal ini di karenakan dengan adanya pengungkapan CSR yang

dilakukan perusahaan akan meningkatkan kepercayaan masyarakat terhadap perusahaan, sehingga memuculkan image baik bagi perusahaan Rakhiemah (2009), Rahmawati (2012), dan Pujiasih (2013) penelitiannya mengungkapkan bahwa kinerja lingkungan memiliki pengaruh terhadap corporate social responsibility.

Berdasarkan deskripsi tersebut, hipotesis ketiga penelitian ini adalah:

H3 : Environmental Performance berpengaruh positif signifikan terhadap CSR

Disclosure

2.4.4 Pengaruh Environmental Cost Terhadap CSR Disclosure

Environmental Cost dianggap berpengaruh terhadap CSR disclosure hal ini

disebabkan oleh environmental cost merupakan biaya yang dikeluarkan perusahaan guna mendukung CSR disclosurenya. Diharapkan dengan environmental cost yang tinggi maka terciptakan CSR disclosure yang tinggi dan begitu pula sebaliknya. Penelitian ini melandasi hubungan antar environmental cost terhadap corporate

social responsibility disclosure dengan teori legitimasi. Sejalan dengan penelitian

Hadi, (2011), Tunggal, (2014) yang menyatakan cost environmental berpengaruh terhadap CSR Disclosure

Berdasarkan deskripsi tersebut, hipotesis keempat penelitian ini adalah: H4 : Environmental Cost berpengaruh terhadap CSR Disclosure

2.4.5 Pengaruh Environmental Performance Terhadap Financial Performance dengan CSR Disclosure sebagai Variabel Intervening

Corporate social responsibility (CSR) disclosure tidak dapat luput dari environmental performance. Hal ini dikarenakan, environmental performance

25

intervening dari pengaruh environmental performance terhadap financial

performance dipandang sangat penting. Hal ini disebabkan oleh environmental performance merupakan dukungan bagi CSR disclosure. Apabila environmental performance yang diungkapkan Badan Lingkungan Hidup baik maka CSR disclosure

dapat dipastikan baik. Sehingga hal ini mendukung hubungan dari environmental

performance terhadap financial performance perusahaan. Teori yang mendasari

hubungan variabel tersebut yakni teori legimitasi. Rahmawati (2012), dan Tunggal (2014) dalam penelitiannya menyatakan bahwa variabel kinerja lingkungan dan CSR

disclosure secara bersama-sama memiliki pengaruh positif yang signifikan terhadap

kinerja finansial.

Berdasarkan deskripsi tersebut, hipotesis kelima penelitian ini adalah:

H5 : Pengaruh CSR Disclosure sebagai Variabel Intervening yang mempengaruhi

Environmental Performance dan Financial Performance

2.4.6 Pengaruh Environmental Cost Terhadap Financial Performance dengan CSR Disclosure sebagai Variabel Intervening

Environmental cost yang di anggarkan oleh perusahaan bertujuan untuk

menunjang kegiatan corporate social responsibility yang dilakukan oleh perusahaan. Adanya anggaran environmental cost yang tinggi diharapkan dapat menunjang

corporate social responsibility disclosure yang tinggi pula sehingga dapat

memberikan satu nilai positif bagi perusahaan agar di pandang baik oleh para investor tentang sustainability perusahaan (Fitriani, 2013). Penggaruh environmental

cost dan corporate social responsibility disclosure terhadap financial performance

dalam penelitian ini dihubungkan dengan adanya teori legimitasi. Terdapat beberapa penelitian yang mengungkapkan bahwa terdapat pengaruh yang positif dan signifikan antara corporate social responsibility terhadap financial performance, antara lain Suryani (2012), Sudaryanto (2011),

Berdasarkan deskripsi tersebut, hipotesis kelima penelitian ini adalah:

H6 : Pengaruh CSR Disclosure sebagai Variabel Intervening yang mempengaruhi

27 BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Oprasional

Variabel penelitian dan definisi oprasioal dalam penelitian ini adalah : 3.1.1 Variabel Endogen (Y)

Variabel Endogen merupakan faktor yang berlaku dalam penelitian, variabel Endogen dalam penelitian ini merupakan kinerja keuangan perusahaan yang diwakili oleh ROA

a. ROA (Return On Asset)

ROA adalah kemampuan mengukur hasil laba perusahaan dengan menggunakan total aset yang telah disesuaikan dengan biaya-biaya.

Menurut Munawir (2006) Secara matematis ROA dapat dirumuskan sebagai berikut :

ROA = Laba Bersih Total Aset

Hasil dari perhitungan ROA digunakan untuk menghitung seberapa efektif mengkonversikan uang yang diinvenstasikan ke dalam laba bersih (Husnan, 2013). 3.1.2 Variabel Exogen(X)

Secara umum yang kita ketahui variabel Exogen adalah merupakan variabel yang mempengaruhi variabel endogen baik itu positif maupun negatif.. Dalam penelitian ini variabel exogen yaitu Environmental Performance (EP) dan

Pada penelitian ini variabel Environmental Performance diukur dari Hasil peringkat PROPER yang dilakukan oleh Kementrian Lingkungan Hidup dengan pemberian skor dari emas, hijau, biru, merah dan hitam diproksikan dengan angka 5-l (Tunggal, 2014). Adapun rumus Environmental Performance sebagai berikut :

Tabel 3.1 Peringkat Proper Emas 5 Hijau 4 Biru 3 Merah 2 Hitam 1 Sumber : Tunggal, 2014 b. Environmental Cost

Pada penelitian ini variabel Environmental Cost dihitung dengan membandingkan biaya yang dikeluarkan perusahaan untuk kegiatan CSRnya dengan Profit perusahaan (Tunggal, 2014). Adapun rumus Environmental Cost sebagai berikut :

Sumber : Tunggal, 2014 3.1.3 Variabel Intervening

Dalam penelitian ini variabel intervening yang di pilih adalah Corporate

Social Resposibility. CSR akan diukur dengan menggunakan Corporate social EC = Cost/Profit

29

Disclosure Index (CSDI). Informasi mengenai Corporate Social Disclosure index

(CSDI) yang akan digunakan dalam penelitian ini berdasarkan Global Reporting

Initiative (GRI). GRI merupakan sebuah kerangka pelaporan untuk membuat sustainability reports yang terdiri atas prinsip-prinsip pelaporan, panduan pelaporan

dan standar pengungkapan. Elemen-elemen ini dipertimbangkan dengan memiliki kepentingan dan bobot yang sama untuk penilaiannya, GRI report (2013).

Pengungkapan Corporate Social Responsibility dinilai dengan menggunakan indikator dari Global Reporting Initiative (GRI) versi 4.0 dengan jumlah 91 pengungkapan yang meliputi :

a. Indikator Kinerja lingkungan b. Indikator Kinerja Tenaga Kerja c. Indikator Kinerja Hak Asasi Manusia d. Indikator Kinerja Sosial

e. Indikator Kinerja Produk

Corporate Social Responbility Disclosure dihitung dengan membandingkan jumlah pengungkapan yang dilakukan perusahaan dengan jumlah pengungkapan yang seharusnya dilakukan. Adapun pengukurannya dengan rumus sebagai berikut :

CSDI =

3.2 Populasi dan Sampel

Polpulasi yang digunakan dalam penelitian ini yaitu perusahaan pertambangan yang terdaftar di bursa efek Indonesia (BEI) khususnya yang menerbitkan annual report mulai tahun 2013–2015. Teknik dalam pemilihan sampel yang di pakai adalah menggunakan purposive sampling. Pada penelitian ini sampel yang diambil dengan kriteria sebagai berikut:

2) Perusahaan yang melaporkan CSRnya 3) Perusahaan yang mengikuti PROPER

4) Perusahaan yang Mengiformasikan biaya CSRnya

3.3 Jenis dan Sumber Data

Jenis data yang peneliti gunakan saat ini adalah data dokumenter berupa data-data penelitian antara lain yaitu laporan keuangan dan annual report . Data dokumenter berisi tentang kapan dan apa sesuatu hal terjadi dalam transaksi dan siapapun yang terlibat dalam kejadian tersebut, semua itu di peroleh dari www.idx.co.id. Sedangkan sumber yang peneliti peroleh menggunakan data sekunder dari laporan keuangan perusahaan manufaktur mulai tahun 2013 sampai dengan tahun 2015 yang terdaftar di bursa efek Indonesia, Indonesia Capital Market

Direction (ICMD).

3.4 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini merupakan pengumpulan data yang menggunakan teknik dokumenter. Dengan menelusuri annual report dari perusahaan yang telah menjadi sampel dan data-data yang menyangkut dengan

Corporate social Responsibility sesuai dengan kriteria penelititian, Selain itu metode

yang di peroleh dengan bantuan refrensi dari berbagai studi pustaka yang berhubungan dengan masalah peneliti untuk di bahas.

31 3.5 Analisis Data

Metode analisis data adalah suatu metode yang digunakan untuk mengolah hasil penelitian guna memperoleh suatu kesimpulan. Dengan melihat kerangka pemikiran teoritis, maka teknik analisis data yang digunakan dalam penelitian ini adalah analisis kuantitatif dengan menggunakan model SEM (Structural Equation

Modelling) atau Model Persamaan Struktural dengan program AMOS. SEM adalah

sekumpulan teknik- teknik statistik yang memungkinkan pengujian sebuah rangkaian hubungan yang relatif rumit secara simultan. Hubungan yang rumit tersebut dapat diartikan sebagai rangkaian hubungan yang dibangun antara satu atau beberapa variabel dependen (endogen) dengan satu atau beberapa variabel independen (eksogen), dan variabel-variabel tersebut berbentuk faktor atau konstruk yang dibangun dari beberapa indikator yang diobservasi atau diukur langsung. SEM dapat dideskripsikan sebagai suatu analisis yang menggabungkan pendekatan analisis faktor (factor analysis), model struktural (structural model), dan analisis jalur (path

analysis). Menurut Imam Ghozali (2011), SEM merupakan gabungan dari metode

statistik yang terpisah yaitu analisis factor (factor analysis) serta model persamaan simultan (simultaneous equation modelling).

3.5.1 Tujuh Langkah SEM ( Structural Equation Modelling ) 3.5.1.1 Pengembangan Model Berdasarkan Teori

Sehubungan diketahui bahwa SEM tidak menghasilkan suatu hubungan kausalitas, melainkan membenarkan atau tidak sebuah hubungan kausalitas. Hubungan kausalitas itu sendiri dalam model harus dihubungkan oleh peneliti melalui landasan teori yang kuat akan fenomena yang diamati. Peneliti harus mampu memahami secara ilmiah tentang konstruk berikut indikator-indikator yang membentuk konstruk itu. Demikiannya juga hubungannya antar konstruk atau

peneliti mampu menentukan lintasannya (Sanusi, 2009). 3.5.1.2 Menyusun Diagram Alur (Path Diagram)

Setelah model dikembangkan berdasarkan pijakan teori yang kuat, selanjutnya model ini dikembangkan kedalam diagram jalur dengan tujuan agar kita dapat dengan mudah menentukan hubungan kausalitas atau korelasional antar konstruk atau variabel. Pada analisis regresi atau korelasi lazimnya hubungan antar variabel itu dinyatakan dalam bentuk persamaan matematis (ekonometrika). Sedangkan pada SEM hubungan itu divisualisasikan dengan diagram jalur dan selanjutnya bahasa program (misalnya menggunakan program AMOS) mengonversikan gambar kedalam bentuk persamaan, dan dari persamaan ini kemudian dilakukan estimasi terhadap besaran-besaran statistika (Sanusi, 2009).

Gambar 3.1 Diagram Alur

33 3.5.1.3 Menyusun konversi Persamaan Struktural dan Model Pengukuran. Persamaan yang didapat dari diagram alur yang dikonversi terdiri dari :

1. Persamaan struktural (structural equation) yang dirumuskan untuk menyatakan hubungan kausalitas antar berbagai konstruk sebagai berikut :

Y1 = β X1Y1 + β X2Y1 Y2 = β X1Y2 + β X2Y2 Sumber (Sanusi, 2009) Dimana : B= Koefisien estimasi Y1 Y1= Variabel dependen 1 Y2= Variabel dependen 2 X1= Variabel independen 1 X2= Variabel independen 2 ε2= Error + ... + ε1 + ... + ... + β Y1Y2 + ... + ε2 + ...

2. Persamaan spesifikasi model pengukuran (measurement model), dimana harus ditentukan variabel yang mengukur konstruk dan menentukan serangkaian matriks yang menunjukkan korelasi antar konstruk atau variabel.

3.5.1.4 Memilih Jenis Matrik Input dan Estimasi Model yang Diusulkan Jenis matrik input yang dimasukkan adalah data input berupa matrik varian atau kovarian atau matrik korelasi. Data mentah observasi akan diubah secara otomatis oleh program menjadi matriks kovarian atau matriks korelasi. Matriks kovarian mempunyai kelebihan dibandingkan matriks korelasi dalam memberikan validitas perbandingan antara populasi yang berbeda atau sampel yang berbeda. Namun matriks kovarian lebih rumit karena nilai koefisien harus diinterpretasikan atas dasar unit pengukuran konstruk. Estimasi model yang diusulkan adalah tergantung dari jumlah sampel penelitian, dengan kriteria sebagai berikut (Ferdinand 2006) :

Antara 100 – 200 : Maksimum Likelihood (ML)

Antara 200 – 500 : Maksimum Likelihood atau Generalized Least Square (GLS) Antara 500 – 2500 : Unweighted Least Square (ULS) atau Scale Free Least Square (SLS)

Di atas 2500 : Asymptotically Distribution Free (ADF)

Rentang di atas hanya merupakan acuan saja dan bukan merupakan ketentuan. Bila ukuran sampel di bawah 500 tetapi asumsi normalitas tidak terpenuhi bisa saja menggunakan ULS atau SLS. Ukuran sampel memberikan dasar untuk mengestimasi sampling error. Dengan model estimasi menggunakan Maximum

Likelihood (teknik yang digunakan untuk mencari titik tertentu untuk

memaksimumkan sebuah fungsi) minimum diperlukan sampel 100. Ketika sampel dinaikkan diatas 100, metode ML meningkat sensitivitasnya untuk mendeteksi perbedaan antara data. Begitu sampel menjadi besar (diatas 400 sampai 500), maka metode ML menjadi sangat sensitive dan selalu menghasilkan perbedaan secara

35

signifikan sehingga ukuran Goodness of fit menjadi jelek. Jadi dapat direkomendasikan bahwa ukuran sampel antara 100 sampai 200 harus digunakan untuk metode estimasi ML (Ghozali 2014). Responden dalam penelitian ini menggunakan model estimasi menggunakan Maximum Likelihood (teknik yang digunakan untuk mencari titik tertentu untuk memaksimumkan sebuah fungsi) minimum diperlukan sampel 100 pada sebagian perusahaan manufaktur yang terdaftar di BEI. Sampel yang diambil sebesar 150 ± responden.

Langkah berikutnya adalah dengan melakukan estimasi model pengukuran dan estimasi struktur persamaan :

a. Estimasi Model Pengukuran (Measurement Model)

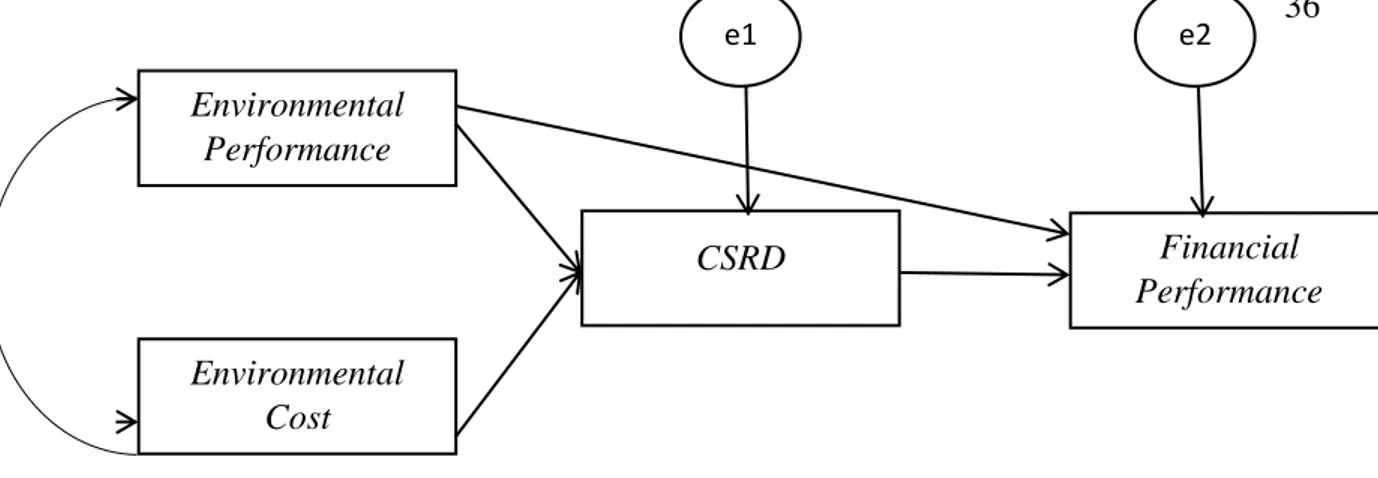

Juga sering disebut dengan Confirmatory Factor Analysis (CFA) yaitu dengan menghitung diagram model penelitian dengan memberikan anak panah dua arah antara masing-masing konstruk. Langkah ini adalah untuk melihat apakah matriks kovarian sampel yang diteliti mempunyai perbedaan yang signifikan atau tidak dengan matriks populasi yang diestimasi. Diharapkan tidak terdapat perbedaan yang signifikan sehingga nilai signifikansi pada Chi-Square di atas 0,05. Berhubung dalam analisis SEM kita juga menentukan nilai-nilai penyusunan konstruk, maka dalam SEM kita mengenal beberapa istilah atau penamaan untuk variabel-variabelnya sebagai berikut (Sanusi 2009).

Gambar 3.5 Conceptual Frameworkand Hypotheses Sumber (Tunggul, 2014)

Tabel 3.2

Simbol pada Path Diagram

Simbol Keterangan Variabel Penelitian/konstruk Indikator/observed variable

Variabel error (measurement error dan

structural error)

Hubungan Kausal

Hubungan Korelasi (saling mempengaruhi)

Sumber : Diolah Oleh Peneliti

b. Model Struktur Persamaan (Structure Equation Model).

Juga sering disebut dengan Full model, yaitu melakukan running program dengan model penelitian. Langkah ini untuk melihat berbagai asumsi yang

Environmental Cost

CSRD Financial Performance

37

diperlukan, sekaligus melihat apakah perlu dilakukan modifikasi atau tidak dan pada akhirnya adalah menguji hipotesis penelitian. Berikut rumus untuk menghitung konstruk reability dan varian axtracted (Ghozali 2014).

3.5.1.5 Menilai Kemungkinan Munculnya Masalah Identifikasi

Selama proses estimasi berlangsung dengan program computer, sering didapat hasil estimasi yang tidak logis atau meaningless dan hal ini berkaitan dengan masalah identifikasi model struktural. Problem identifikasi adalah ketidakmampuan

proposed model untuk menghasilkan unique estimate. Beberapa masalah identifikasi

yang sering muncul sehingga model tidak layak di antaranya adalah sebagai berikut : a. Standard error yang besar untuk satu atau beberapa koefisien.

Standard error yang besar menunjukkan adanya ketidaklayakan model yang disusun. Standard error yang diharapkan adalah relatif kecil, yaitu di bawah 0,5 atau 0,4 akan tetapi nilai standard error tidak boleh negatif.

b. Program tidak mampu menghasilkan matriks informasi yang seharusnya disajikan.

Jika program tidak mampu menghasilkan suatu solusi yang unik, maka output tidak akan keluar. Hal ini bisa disebabkan oleh beberapa hal, misalnya sampel terlalu sedikit atau iterasi yang dilakukan tidak konvergen.

c. Munculnya angka-angka yang aneh seperti adanya varians error yang negatif.

Varians error yang diharapkan adalah relatif kecil tetapi tidak boleh negatif. Jika

nilainya negatif maka sering disebut heywood case dan model tidak boleh diinterpretasikan dan akan muncul pesan pada output berupa “ this solution is

not admissible ”.

d. Munculnya korelasi yang sangat tinggi antar koefisien estimasi yang didapat (misal ≥ 0,9).

Gangguan ini juga sering disebut sebagai singularitas dan menjadikan model tidak layak untuk digunakan sebagai sarana untuk mengkonfirmasikan suatu teori yang telah disusun.

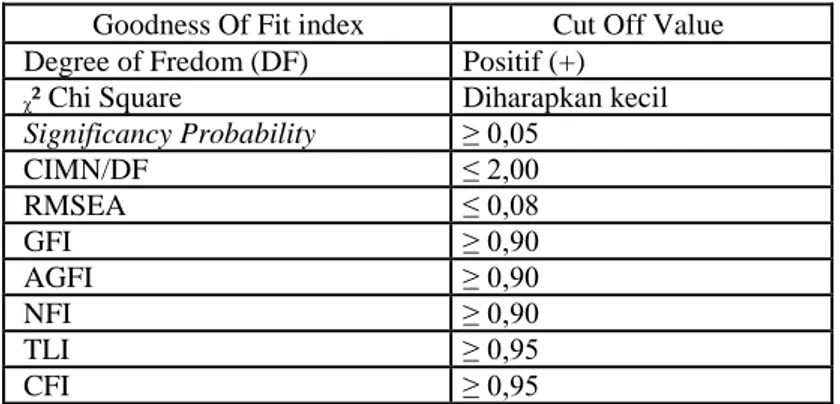

3.5.1.6 Evaluasi Kriteria Goodness of Fit A. Uji Kesesuaian dan Uji Statistik

1. Absolute fit measure

Absolut Fit Measures mengukur model fit secara keseluruhan (baik model secara structural maupun secara bersama). Mengukur Absolut Fit Measures dengan menggunakan kriteria :

a. Likelihood-Ratio Chi-Square Statistic

Model dipandang baik atau memuaskan bila nilai chi-square nya rendah. Semakin kecil nilai chi-square semakin baik model itu dan nilai signifikansi lebih besar dari cut off value ρ > 0,05 atau ρ < 0,10 (Ferdinand 2000). b. Signifikansi Probability

39

c. RMSEA ( The Root Mean Square Error of Approximation )

Root Mean Square Error of Approximation (RMSEA) Merupakan ukuran

yang mencoba perbaikan kecenderungan statistic chi square menolak model dengan jumlah sample yang besar. Nilai RMSEA < 0,08 merupakan ukuran yang dapat diterima. Hasil uji empiris RMSEA cocok untuk menguji model konfirmatori atau kompeting model strategi dengan jumlah sampel besar (Ghozali 2014).

d. CMIN/DF (The Minimum Sampel Discrepancy Function atau Degree of

Freedom )

The Minimum Sample Discrepancy Function yang dibagi dengan Degree of Freedom. Chi-square dibagi DFnya disebut square relatif. Bila nilai chi-square relatif kurang dari 2,0 atau 3,0 adalah indikasi dari acceptable fit antara

model dan data (Ferdinand 2000). e. GFI ( Goodness of Fit Index )

GFI (goodness of fit index) dikembangkan oleh Joreskog dan sorbom (dalam Ghozali 2014) yaitu ukuran non-statistik dan nilainya berkisar dari nilai 0 (poor

fit) sampai 1,0 (perfect fit). Nilai GFI tinggi menunjukkan fit yang lebih baik dan

berapa nilai GFI yang dapat diterima sebagai nilai yang layak belum ada standarnya, tetapi banyak peneliti menganjurkan nilai > 0,90 sebagai ukuran

Goodness of Fit (Ghozali 2014).

2. Incremental fit measures

Incremental fit measures membandingkan proposed model dengan baseline model yang sering disebut dengan null model. Mengukur Incremental fit measures menggunakan kriteria sebagai berikut:

f. AGFI (Adjusted Goodness of Fit Index)

AGFI merupakan pengembangan dari GFI yang disesuaikan dengan ratio

degree of freedom untuk proposed model dengan degree of freedom untuk null model. Nilai yang direkomendasikan adalah > 0,90 (Ghozali 2014).

g. CFI (Comparative Fit Index)

Dimana bila mendekati 1 mengindikasikan tingkat fit yang paling tinggi. Nilai yang direkomendasikan adalah CFI > 0,95.

h. TLI (Tucker Lewis Index)

Merupakan incremental index yang membandingkan sebuah model yang diuji terhadap sebuah baseline model, dimana sebuah model > 0,95 dan nilai yang mendekati 1 menunjukkan a very good fit.

i. NFI (Normed Fit Index)

NFI merupakan ukuran perbandingan antara porposed model dan null model. Nilai NFI direkomendasikan > 0,90.

Secara keseluruhan indeks-indeks yang dapat digunakan untuk menguji kelayakan sebuah model adalah seperti yang diringkas dalam tabel berikut ini :

Tabel 3.3 Goodness of fit Index

Goodness Of Fit index Cut Off Value Degree of Fredom (DF) Positif (+)

ᵪ² Chi Square Diharapkan kecil

Significancy Probability ≥ 0,05 CIMN/DF ≤ 2,00 RMSEA ≤ 0,08 GFI ≥ 0,90 AGFI ≥ 0,90 NFI ≥ 0,90 TLI ≥ 0,95 CFI ≥ 0,95

41

B. Uji Reliabilitas: Construct Reliability dan Variance extracted.

Uji berikutnya yaitu penilaian terhadap unidimensionalitas dan reliabilitas. Yang pertama asumsi yang dipergunakan untuk menghitung reliabilitas model yang menunjukkan adanya indikator-indikator yang mempunyai derajat kesesuaian yang baik dalam satu model satu dimensi. Reliabilitas merupakan ukuran konsistensi internal indikator-indikator suatu konstruk yang menunjukkan derajat sejauh mana setiap indikator tersebut menunjukkan sebuah konstruk laten yang umum. Reliabilitas berikutnya ialah Varian Extracted dengan besar diatas atau sama dengan 0,5. Dengan ketentuan nilai yang semakin tinggi menunjukkan bahwa indikator-indikator sudah mewakili secara benar konstruk laten yang dikembangkan.

C. Asumsi - asumsi SEM a. Ukuran sampel

Sampel Pada umumnya dikatakan penggunaan SEM membutuhkan jumlah sampel yang besar. Ukuran sampel untuk pengujian model dengan menggunakan SEM adalah antara 100-200 sampel. Untuk itu jumlah sampel sebanyak 200 data pada umumnya dapat diterima sebagai sampel yang representatif pada analisis SEM. b. Normalitas Data

Uji normalitas yang dilakukan pada SEM mempunyai dua tahapan. Pertama menguji normalitas untuk setiap variabel, sedangkan tahap kedua adalah pengujian normalitas semua variabel secara bersama-sama yang disebut dengan multivariate

normality. Hal ini disebabkan jika setiap variabel normal secara individu, tidak