75 A. Deskripsi Objek penelitian

Pada bagian ini akan dipaparkan mengenai hasil penelitian dan pembahasan yang meliputi analisis kuantitatif berupa analisis data yang terdiri dari analisis regresi berganda serta dilakukan pengujian hipotesis dan pembahasa.1

Data sekunder yang digunakan dalam penelitian ini merupakan data-data kuantitatif, meliputi laporan keuangan bulanan bank syariah mandiri di Indonesia yang menjadi sampel selama periode januari 2012-desember 2014, yang telah dipublikasikan. Data yang diambil dari laporan keuangan meliputi

Cash Ratio (CR), Debt to Total Asset Ratio (DTA), Total asset Turn Over

(TATO) dan Return on Assets (ROA).

B. Analisis data

Penelitian ini bertujuan untuk menganalisis pengaruh rasio keuangan

Cash Ratio (CR), Debt to Total Asset Ratio (DTA) dan Total asset Turn Over

(TATO) sebagai variabel independen terhadap Return On Asset (ROA) sebagai variabel dependen. Data yang diperoleh dari dokumentasi selanjutnya

1

Husein Umar, Metode Penelitian untuk Skripsi dan Tesis Bisnis, (Jakarta: PT RajaGrafindo Persada, 2009), h.42.

dianalisis secara deskriptif dan analisis regresi. Analisis deskriptif dimaksudkan untuk mengetahui gambaran secara jelas dari masing-masing variabel yang diteliti.

C. Interpretasi hasil 1. Rasio Kas (Cash Ratio)

Rasio kas yaitu rasio yang digunakan untuk mengukur seberapa besar tingkat kemampuan perusahaan dalam membayar utang yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan.2

Rumus yang digunakan rasio kas adalah sebagai berikut. ℎ = Kas + Efek

Utang Lancar

Contoh perhitungan Cash Ratio(CR) PT. Bank Syariah Mandiri Tbk bulan Januari 2012 ℎ = . . .

. . . = 11,2614

Kemampuan untuk membayar utang yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang dapat diuangkan. Setiap utang lancar Rp. 1.00 dijamin oleh kas dan efek Rp. 11,2614.

2

Bambang Riyanto, Dasar-dasar Pembelanjaan Perusahaan, (Yogyakarta: BPFE-Yogyakarta, 2001), Cet. VII, hal. 332

Tabel 4.1

Hasil Perhitungan Cash Ratio

PT. Bank Syariah Mandiri Tbk Tahun 2012-2014

Bulan Cash Ratio

2012 2013 2014 Januari 11,2614 7,0057 8,6544 Febuari 8,5748 8,2545 9,4458 Maret 5,7519 9,4179 10,1723 April 5,6759 0,7418 9,5293 Mei 7,0210 9,2445 10,9362 Juni 8,1889 8,7492 10,5049 Juli 7,5969 8,4218 11,4846 Agustus 7,4427 8,2018 12,0158 September 7,1445 9,3501 11,1308 Oktober 7,3307 10,4822 14,4255 November 7,3585 8,9332 11,7897 Desember 8,2003 9,5066 11,2201

Sumber: Hasil Pengolahan Peneliti

Pada tabel 4.1. dapat diketahui bahwa PT. Bank Syariah Mandiri Tbk Januari 2012 – Desember 2014 tingkat rasio kas (cash ratio) tertinggi pada bulan oktober 2014 sebesar 14,4255. Pada tabel 4.1. dapat diketahui bahwa PT. Bank Syariah Mandiri Tbk Januari 2012 – Desember 2014 tingkat rasio kas (cash ratio) terendah pada BSM pada bulan april tahun 2013 sebesar 0,7418. Rata-rata tingkat kas rasio PT. Bank Syariah Mandiri Tbk Januari 2012–Desember 2014 adalah 8,9213.

2. Debt to Total Assets Ratio

Debt to Total Assets Ratio merupakan rasio utang yang digunakan

untuk mengukur besarnya total aktiva yang dibiayai oleh kreditur perusahaan.semakin tinggi rasio tersebut semakin banyak uang kreditur

yang digunakan perusahaan untuk menghasilkan laba. 3 Rumus yang digunakan adalah sebagai berikut.

=

Contoh perhitungan Debt to Total Asset Ratio (DTA) PT. Bank Syariah Mandiri Tbk bulan Januari 2012 =

. . .

. . . = 0,1727

Beberapa bagian dari keseluruhan kebutuhan dana yang dibelanjakan dengan utang atau beberapa bagian dari aktiva yang digunakan untuk menjamin utang. Rp. 0,1727 dari setiap rupiah aktiva digunakan untuk menjamin utang.

Tabel 4.2

Hasil Perhitungan Debt to Total Asset Ratio PT. Bank Syariah Mandiri Tbk Tahun 2012-2014

Bulan Debt to Total Asset Ratio

2012 2013 2014 Januari 0,1727 0,1514 0,1396 Febuari 0,1548 0,1755 0,1410 Maret 0,1744 0,1652 0,1410 April 0,1613 0,1669 0,1428 Mei 0,1622 0,1685 0,1636 Juni 0,1605 0,1673 0,1371 Juli 0,1689 0,1568 0,1408 Agustus 0,1639 0,1618 0,1305 September 0,1714 0,1694 0,1340 Oktober 0,1759 0,1802 0,1319 November 0,1570 0,1672 0,1258 Desember 0,1753 0,1507 0,1251 3

Thomas Sumarsan, Sistem Pengendalian Manajemen: Konsep, Aplikasi, dan Pengukuran

Sumber: Hasil Pengolahan Peneliti

Pada tabel 4.2. dapat diketahui bahwa PT. Bank Syariah Mandiri Tbk Januari 2012 – Desember 2014 tingkat debt to total asset ratio tertinggi pada bulan oktober tahun 2013 sebesar 0,1802. Pada tabel 4.2. dapat diketahui bahwa PT. Bank Syariah Mandiri Tbk Januari 2012 – Desember 2014 tingkat debt to total asset ratio terendah pada bulan desember tahun 2014 sebesar 0,1251. Rata-rata tingkat debt to total asset

ratio PT. Bank Syariah Mandiri Tbk Januari 2012 – Desember 2014

adalah 0,1565.

3. Perputaran Total Aktiva (Total Assets Turn Over)

Perputaran Total aktiva merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam total aktiva berputar dalam satu periode atau untuk mengukur apakah suatu badan usaha sudah menggunakan kapasitas aktiva sepenuhnya atau belum.4 Rumus yang digunakan adalah sebagai berikut.

= Penjualan

Total aktiva

Contoh perhitungan Total Asset Turn Over (TATO) PT. Bank

Syariah Mandiri Tbk bulan Januari 2012 =

. . .

. . . = 1,9806 kali

Kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam suatu periode tertentu atau kemampuan modal yang

4

Kasmir, Analisis Laporan Keuangan, (Jakarta: PT. Raja Grafindo Persada, 2012), Cet. V,hal. 184.

diinvestasikan untuk menghasilkan “revenue”. Dana yang tertanam dalam keseluruhan aktiva rata-rata pada bulan januari 2012 berputar 1,980601 x atau setiap rupiah aktiva selama sebulan dapat menghasilkan revenue sebesar Rp. 1,9806.

Tabel 4.3

Hasil Perhitungan Total Asset TurnOver PT. Bank Syariah Mandiri Tbk Tahun 2012-2014

Bulan Total Asset Turn Over

2012 2013 2014 Januari 1,9806 2,4565 2,4750 Febuari 2,0972 2,2874 2,1286 Maret 2,1619 1,9317 2,4299 April 2,1847 2,4295 2,6964 Mei 2,2859 2,5158 2,4257 Juni 2,3213 2,5032 2,4643 Juli 2,3542 2,4207 2,4633 Agustus 2,3137 2,2926 2,3438 September 2,4093 3,8815 2,3727 Oktober 2,5015 3,9084 2,3954 November 2,4449 4,2757 2,4099 Desember 2,5488 4,1150 2,3758 Sumber: Hasil Pengolahan Peneliti

Pada tabel 4.3. dapat diketahui bahwa PT. Bank Syariah Mandiri Tbk Januari 2012 – Desember 2014 tingkat total asset turnover tertinggi pada bulan november tahun 2013 sebesar 4,2757 kali. Pada tabel 4.3. dapat diketahui bahwa PT. Bank Syariah Mandiri Tbk Januari 2012 – Desember 2014 tingkat total asset turnover terendah pada bulan maret tahun 2013 sebesar 1,9317kali. Rata-rata tingkat total asset turnover PT. Bank Syariah Mandiri Tbk Januari 2012 – Desember 2014 adalah 2,5445kali.

Dalam penelitian ini rasio profitabilitas diproksikan dengan return on

asset (ROA). ROA dipilih karena merupakan salah satu rasio profitabilitas

yang digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan total asset yang dimilikinya. ROA dihitung dengan rumus sebaga berikut: =

Contoh perhitungan Return On Asset (ROA) PT. Bank Syariah Mandiri Tbk bulan Januari 2012 = . . .

. . . =

1,3917

Kemampuan perusahaan mengelola asset yang dimiliki untuk menghasilkan keuntungan pada bulan januari 2012 sebesar Rp. 1,3917.

Tabel 4.4

Hasil Perhitungan Return On Asset

PT. Bank Syariah Mandiri Tbk Tahun 2012-2014

Bulan ROA 2012 2013 2014 Januari 1,3917 4,6072 3,1821 Febuari 2,7498 5,3304 4,0784 Maret 3,8852 5,3341 1,7452 April 5,4848 6,2709 2,3914 Mei 6,8626 6,3517 2,7931 Juni 7,9841 6,9040 3,5730 Juli 9,4488 7,6954 4,2093 Agustus 10,6079 8,0138 4,4914 September 11,6090 8,3445 4,6338 Oktober 12,9237 10,1811 1,0722 November 14,0127 1,0374 0,7920 Desember 3,0475 2,0643 1,3886 Sumber: Hasil Pengolahan Peneliti

Pada tabel 4.4. dapat diketahui bahwa PT. Bank Syariah Mandiri Tbk Januari 2012 – Desember 2014 tingkat return on asset tertinggi pada bulan november tahun 2012 sebesar 14,0127. Pada tabel 4.4. dapat diketahui bahwa PT. Bank Syariah Mandiri Tbk Januari 2012 – Desember 2014 tingkat return on asset terendah pada bulan november tahun 2014 sebesar 0,7920. Rata-rata tingkat return on asset PT. Bank Syariah Mandiri Tbk Januari 2012 – Desember 2014 adalah 5,4582.

D. Pengujian Asumsi Klasik

Setelah mengetahui statistik deskriptif, selanjutnya peneliti melakukan pengujian asumsi klasik.Uji asumsi klasik merupakan prasyarat analisis regresi ganda.Untuk memenuhi persyarat sebagai hasil regresi yang baik maka terlebih dahulu dilakukan pengujian mengenai ada tidaknya pelanggaran asumsi klasik. Dalam uji asumsi klasik ini meliputi uji normalitas, uji multikolinieritas, uji heterokesdastisitas, dan uji autokorelasi.

Berikut ini adalah penjelasan mengenai uji asumsi klasik yang telah dilakukan dalam penelitian ini:

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal atau tidak. Pengujian normalitas yang dilakukan dalam penelitian ini menggunakan analisis grafik dan analisis statistik.

a. Analisis Grafik

Analisis grafik dilakukan dengan melihat grafik histogram dan grafik P-Plot.Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas. Data yang baik adalah data yang memiliki pola distribusi normal.

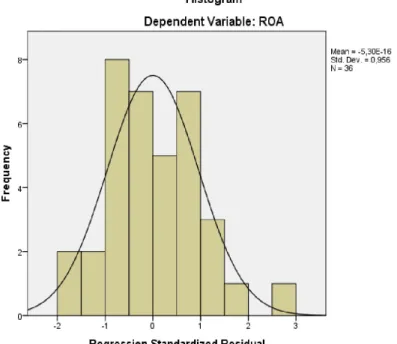

Gambar 4.1 Grafik Histogram

Sumber: Hasil Olahan Data SPSS (2015)

Dilihat dari tampilan grafik histogram tersebut dapat disimpulkan bahwa kurva membentuk lonceng maka dapat dikatakan model

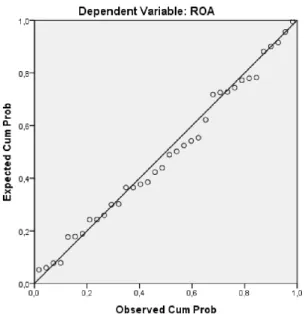

berdistribusi normal. Jika dilihat dari grafik normal P-Plot seperti pada gambar berikut:

Gambar 4.2 Grafik P-Plot

Sumber: Hasil Olahan Data SPSS (2015)

Berdasarkan grafik Normal Probability Plots (dapat dilihat pada gambar 4.2), dapat diketahui bahwa titik - titik menyebar di sekitar garis diagonal. Hal ini mengindikasikan bahwa model regresi memenuhi asumsi normalitas.

b. Analisis Statistik

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan kalau tidak melihat secara seksama. Oleh sebab itu, dilakukan kembali uji normalitas data dengan menggunakan statistik agar lebih meyakinkan.

Untuk memastikan apakah residual terdistribusi normal maka dilakukan uji Kolmogorov-Smirnov (K-S). Data dikatakan berdistribusi normal jika memiliki nilaisignifikansi lebih dari 5%.Hasil uji K – S dapat dilihat pada Tabel 4.4 sebagai berikut:

Tabel 4.5

Uji Normalitas (Uji Kolmogorov-Smirnov)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa,b Mean ,0000000

Std. Deviation 2,91883726

Most Extreme Differences

Absolute ,083

Positive ,083

Negative -,060

Kolmogorov-Smirnov Z ,497

Asymp. Sig. (2-tailed) ,966

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan tabel 4.4 terlihat bahwa besarnya nilai Kolmogorov-Smirnov adalah 0,966 dan nilai Asymp. Sig. (2-tailed) > α = 0,05 sehingga dapat disimpulkan bahwa dalam uji regresi ini berdistribusi normal.

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen).Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.Hasil analisis uji multikolinieritas dapat dilihat pada nilai tolerance atau Variance Infl ation Factor (VIF). Jika nilai Tolerance < 0,10 atau sama dengan nilai VIF > 10, maka menunjukan adanya multikolinieritas. Hasil uji multikolinieritas dapat dilihat pada tabel 4.5 sebagai berikut.

Tabel 4.6 Uji Multikolinieritas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

CR ,672 1,487

DTA ,660 1,514

TATO ,926 1,080

Sumber: Hasil Olahan Data SPSS

Terlihat untuk kedua variabel bebas/independen, nilai VIF < 10 atau tidak ada satu pun variabel bebas/independen yang memiliki VIF > 10. Selain itu nilai Tolerance untuk kedua variabel bebas/independen juga

semuanya > 0,10. Sehingga dapat disimpulkan tidak terjadi multikolinieritas antar variabel bebas/independen dalam model regresi ini. 3. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Pengujian heteroskedastisitas dalam penelitian ini dilakukan dengan menggunakan analisis grafik scatterplot.

Deteksi heteroskedasitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot seperti pada gambar berikut ini.

Gambar 4.3 Grafik Scatterplot

Dari diagram scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun dibawah angka nol pada sumbu Y, hal ini dapat disimpulkan bahwa model tidak terjadi heteroskedastisitas. 4. Uji Autokorelasi

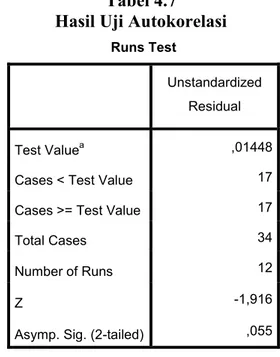

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).Untuk mendeteksi ada tidaknya autokorelasi adalah denganUji Run Test. Hasil uji Autokorelasi dapat dilihat pada tabel 4.6 sebagai berikut.

Tabel 4.7 Hasil Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea ,01448

Cases < Test Value 17

Cases >= Test Value 17

Total Cases 34

Number of Runs 12

Z -1,916

Asymp. Sig. (2-tailed) ,055

a. Median

Sumber: Hasil Olahan Data SPSS (2015)

Dari Tabel Uji Autokorelasi dengan pengujian Run Test bahwa nilai Unstandardized Residual Asymp Signifikansi > 0,05, maka dapat disimpulkan bahwa dalam model regresi tidak ada autokorelasi positif atau negatif.

E. Analisis Regresi Berganda

Setelah melalui semua tahapan uji asumsi klasik, maka dapat dikatakan model regresi linear berganda sudah layak atau tepat digunakan sebagai dasar pengambilan keputusan pengujian hipotesis serta mengetahui pengaruh rasio kas (cash ratio) (X1),rasio total hutang (debt ratio) (X2) dan perputaran total aktiva (total asset turnover)(X3) terhadap profitabilitas(Y) pada Bank Umum Syariah Devisa di Indonesia.Berdasarkan hasil analisis regresi berganda dengan menggunakan SPSS 21 diperoleh hasil sebagai berikut:

Tabel 4.8 Koefisien Regresi

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta (Constant) -4,657 7,572 -,615 ,543 CR -,325 ,269 -,217 -1,207 ,236 DTA 88,980 39,809 ,405 2,235 ,033 TATO -,358 ,954 -,058 -,376 ,709

a. Dependent Variable: ROA

Sumber: Hasil Olahan Data SPSS (2015)

Berdasarkan hasil perhitungan dengan program IBM SPSS 21 diketahui bahwa persamaan regresi linier berganda adalah sebagai berikut:

Berdasarkan persamaan di atas dapat dilakukan interpretasi sebagai berikut: 1. Nilai konstanta atau a = –4,657 mempunyai arti bahwa jika cash ratio,

debt to total asset ratio dan total asset turnover sama dengan nol, maka

return on asset tahun 2012-2014 pada bank syariah mandiri akan turun

sebesar 4,657.

2. Koefisien regresi atau b1 = – 0,325 mempunyai arti bahwa setiap

kenaikan cash ratio sebesar Rp. 1,00 akan dapat menurunkan return on

asset tahun 2012-2014 pada bank syariah mandiri sebesar 0,325.

3. Koefisien regresi atau b2 = 88,980 mempunyai arti bahwa setiap kenaikan debt to total asset ratio sebesar Rp. 1,00 akan dapat menaikkan return on

asset tahun 2012-2014 pada bank syariah mandiri sebesar 88,980.

4. Koefisien regresi atau b3 = – 0,358 mempunyai arti bahwa setiap

kenaikan total asset turnover sebesar Rp. 1,00 akan dapat menurunkan

return on asset tahun 2012-2014 pada bank syariah mandiri sebesar

0,358.

F. Uji Signifikansi

1. Uji Statistik t (Uji Signifikansi Individual)

Pengujian inidigunakan untuk mengetahui apakah secara individu masing-masing variabel bebas dalam penelitian mempunyai pengaruh terhadap variabel terikat dalam penelitian.Dengan menggunakan program

IBM SPSS 21, hasil perhitungan uji statistik t dapat dilihat pada tabel 4.9 sebagai berikut.

Tabel 4.9 Uji Statistik t

Coefficients

Model Unstandardized Coefficients Standardized

Coefficients T Sig. B Std. Error Beta (Constant) -4,657 7,572 -,615 ,543 CR -,325 ,269 -,217 -1,207 ,236 DTA 88,980 39,809 ,405 2,235 ,033 TATO -,358 ,954 -,058 -,376 ,709

a. Dependent Variable: ROA

Sumber: Hasil Olahan Data SPSS (2015)

Berdasarkan hasil statistik di atas dilakukan pengujian hipotesis yaitu sebagai berikut:

Hipotesis 1

Hasil statistik uji t variabel cash ratio (X1) menunjukkan nilai t hitung sebesar -1,207. Tabel di atas menunjukkan nilai signifikansi sebesar 0,236 yang mana nilai signifikan tersebut lebih besar dari 0,05 (0,236 > 0,05) sehingga dapat disimpulkan Hipotesis 1menerima H0 yang artinya

tidak terdapat pengaruh signifikan antara cash ratio terhadap return on

asset pada bank syariah mandiri.

Hipotesis 2

Hasil statistik uji t variabel debt to total asset ratio (X2) menunjukkan nilai t hitung sebesar 2,235. Tabel di atas menunjukkan nilai signifikansi sebesar 0,033 yang mana nilai signifikan tersebut lebih kecil dari 0,05 (0,033 < 0,05) sehingga dapat disimpulkan Hipotesis 2 menerima Ha yang artinya terdapat pengaruh signifikan antara debt to total asset ratio terhadap return on asset pada bank syariah mandiri.

Hipotesis 3

Hasil statistik uji t variable total asset turnover (X3) menunjukkan nilai t hitung sebesar -0,376. Tabel di atas menunjukkan nilai signifikansi sebesar 0,709 yang mana nilai signifikan tersebut lebih besar dari 0,05 (0,709 > 0,05) sehingga dapat disimpulkan Hipotesis 3 menerima H0 yang

artinya tidak terdapat pengaruh signifikan antara total asset turnover terhadap return on asset pada bank syariah mandiri.

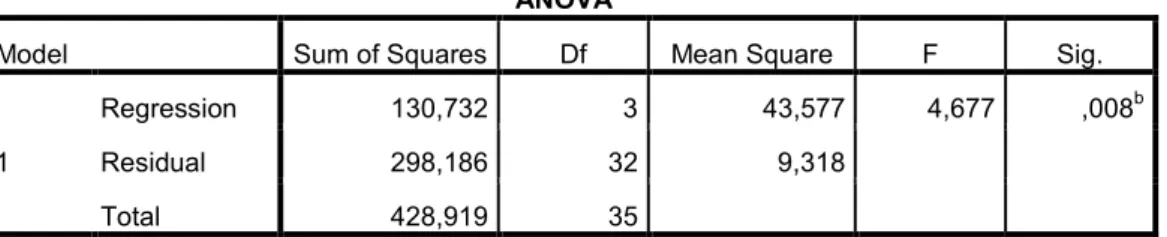

2. Uji Statistik F (Uji Signifikansi Simultan)

Uji F digunakan untuk mengetahui apakah semua variabel independen berpengaruh secara simultan terhadap variabel dependen. Dengan menggunakan program SPSS 21, hasil pengujian uji statistik F dapat dilihat pada tabel dibawah ini.

Tabel 4.10 Uji Statistik F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 130,732 3 43,577 4,677 ,008b

Residual 298,186 32 9,318

Total 428,919 35

a. Dependent Variable: ROA

b. Predictors: (Constant), TATO, CR, DTA

Sumber: Hasil Olahan Data SPSS (2015)

Berdasarkan hasil output SPSS pada tabel 4.9 di atas, menunjukkan bahwa nilai F hitung sebesar 4,677. Tabel di atas menunjukkan nilai tingkat signifikansi 0,008 yang mana nilai signifikansi tersebut lebih kecil dari 0,05 (0,008 < 0,05). Sehingga dapat disimpulkan bahwa pengaruh

cash ratio (X1), debt to total asset ratio (X2) dan total asset turnover (X3)

berpengaruh terhadap return on asset (Y) pada PT. Bank Syariah Mandiri Tbk.

3. Koefisien Determinasi

Koefisien ini dinyatakan dalam R2. Nilai R2 menunjukkan tingkat kemampuan semua variabel bebas untuk mempengaruhi variabel terikat, sedangkan sisanya ditentukan oleh variabel lain di luar variabel bebas. Nilai koefisien determinasi adalah antara nol sampai dengan satu. Semakin tinggi nilai koefisien determinasi, maka akan semakin baik pula kemampuan variabel independen dalam menjelaskan variabel dependen. Berikut merupakan hasil koefisien determinasi pada penelitian ini.

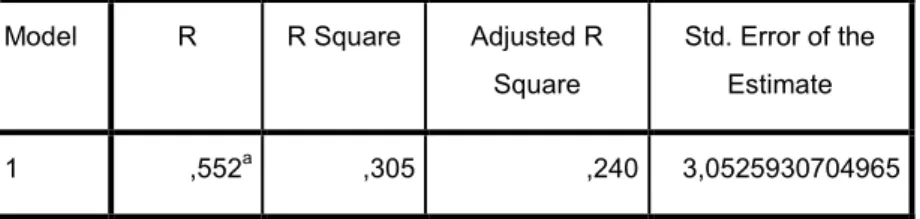

Tabel 4.11 Koefisien Determinasi

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,552a ,305 ,240 3,0525930704965

a. Predictors: (Constant), TATO, CR, DTA

Sumber: Hasil Olahan Data SPSS (2015)

Berdasarkan tabel 4.11 di atas menunjukkan nilai adjusted R2 sebesar 0,240 atau 24% yang berarti sekitar 24% return on asset (Y) dapat dijelaskan oleh variabel pengaruh cash ratio (X1), debt to total asset ratio (X2) dan total asset turnover (X3). Sedangkan sisanya sebesar 76% dapat dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

G. Pembahasan

Hasil uji signifikan parameter individual (Uji t), pengaruh masing-masing variabel independen terhadap variabel dependen dapat dijelaskan sebagai berikut:

1. Pengaruh cash ratio terhadap return on asset .

Terima H0, jika signifikansi >α = 0,05dan t hitung < t tabel : Tidak ada

Terima Ha, jika signifikansi <α = 0,05 dan t hitung > t tabel : Ada

pengaruh secara parsial antara cash ratio terhadap return on asset.

Nilai t hitung variabel cash ratio (X1) menunjukkan sebesar -1,207. Tabel di atas menunjukkan nilai signifikan-t sebesar 0,236 yang mana nilai signifikan tersebut lebih besar dari 0,05 (0,236 > 0,05) sehingga dapat disimpulkan Hipotesis 1 menerima H0 yang artinya tidak terdapat

pengaruh signifikan antara cash ratio terhadap return on asset pada PT. Bank Syariah Mandiri Tbk.

Perolehan dari rasio kas berasal dari berbagai aktivitas operasi badan usaha dimana perolehan itu selanjutnya masuk ke dalam kas perusahaan atau telah menambah nilai kas. Dalam cash ratio ini jika rasio ini mengalami peningkatan maka itu menunjukkan kemampuan badan usaha dalam mengatasi berbagai permasalahan kewajiban jangka pendeknya, namun sebaliknya jika arus kas menggambarkan terjadinya penurunan maka ini menunjukkan bahwa badan usaha akan bermasalah atau harus menerapkan alternatif strategi dalam mengatasi berbagai hal yang menyangkut dengan kebutuhan jangka pendek.5

Hal ini terbukti oleh hasil penelitian yang menyimpulkan bahwa

cash ratio tidak berpengaruh terhadap return on asset bank syariah

mandiri. Dan hasil penelitian ini tidak mendukung penelitian yang dilakukan Apriyansyah Rahman tahun 2010 tentang “Pengaruh Likuiitas

(Cash Ratio, Loan to Deposit Ratio) dan Permodalan (Capital Asset Ratio)

5

terhadap Return on Assets ( pada perusahaan disektor perbankan dan terdaftar di Bursa Efek Indonesia)”. Hasil penelitian menunjukkan bahwa

(Cash Ratio dan Capital Asset Ratio) memiliki pengaruh yang signifikan

terhadap ROA, sedangkan Loan to Deposit Ratio tidak memiliki pengaruh yang signifikan terhadap ROA.6

2. Pengaruh debt to total asset ratio terhadap return on asset.

Terima H0, jika signifikansi >α = 0,05dan t hitung < t tabel : Tidak ada

pengaruh secara parsial antara jumlah debt to total asset ratio terhadap

return on asset.

Terima Ha, jika signifikansi <α = 0,05 dan t hitung > t tabel : Ada

pengaruh secara parsial antara debt to total asset ratio terhadap return on

asset .

Nilai t hitung variabel debt to total asset ratio (X2) menunjukkan sebesar 2,235. Tabel di atas menunjukkan nilai signifikan-t sebesar 0,033 yang mana nilai signifikan tersebut lebih kecil dari 0,05 (0,033 < 0,05) sehingga dapat disimpulkan Hipotesis 2 menerima Ha yang artinya

terdapat pengaruh signifikan antara debt to total asset ratio terhadap

return on asset pada PT. Bank Syariah Mandiri Tbk.

Jika sebuah badan usaha memperoleh dana pinjaman dari bank yang akan dipergunakan untuk membiayai proyek investasi yang berisfat jangka panjang. Maka tentu dalam waktu dekat belum bisa terlihat

6

Agus Suyono, “Pengaruh Variabel Likuiditas dan Solvabilitas terhadap Profitabilitas pada Bank Umum di Indonesia Periode 2001-2003, (Yogyakarta: Universitas Islam Negri Kalijaga, 2005).

hasilnya, dengan begitu dalam masa dekat belum seperti satu tahun tersebut badan usaha belum memperoleh keuntungan dan ini mempengaruhi profitabilitas perusahaan.

Dalam hal ini terbukti oleh hasil penelitian yang menyimpulkan bahwa debt to total asset ratio berpengaruh terhadap return on asset bank syariah mandiri. Dan hasil penelitian ini mendukung Penelitian yang dilakukan Gianti Kartikasari tahun 2014 tentang “Pengaruh Current Ratio

(CR) dan Debt To Total Asset Ratio (DTA) Terhadap Return On Asset

(ROA) Pada Perusahaan Telekomunikasi Di Bursa Efek Indonesia (BEI) Periode 2005-2010”. Hasil menunjukkan bahwa secara parsial Current

Ratio (CR) berpengaruh negatif dan tidak signifikan terhadap Return On

Asset (ROA). Sedangkan Debt to Total Asset Ratio (DTA) berpengaruh

negatif dan signifikan terhadap Return On Asset (ROA). Secara simultan

Current Ratio (CR) dan Debt to Total Asset Ratio (DTA) berpengaruh

signifikan terhadap Return On Asset (ROA) pada perusahaan telekomunikasi yang terdaftar di BEI selama tahun 2005-2010.

3. Pengaruh total asset turnover terhadap Profitabilitas

Terima H0, jika signifikansi >α = 0,05dan t hitung < t tabel : Tidak ada

pengaruh secara parsial antara total asset turnover terhadap return on

asset.

Terima Ha, jika signifikansi <α = 0,05 dan t hitung > t tabel : Ada

pengaruh secara parsial antara total asset turnover terhadap return on

Nilai t hitung variable total asset turnover (X3) menunjukkan nilai t hitung sebesar -0,376. Tabel di atas menunjukkan nilai signifikan-t sebesar 0,709 yang mana nilai signifikan tersebut lebih besar dari 0,05 (0,709 > 0,05) sehingga dapat disimpulkan Hipotesis 3 menerima H0 yang

artinya tidak terdapat pengaruh signifikan antara total asset turnover terhadap return on asset pada PT. Bank Syariah Mandiri Tbk.

Rasio perputaran kas merupakan sumber utama pendapatan bank. Kondisi perusahaan yang baik adalah dimana kepemilikan persediaan dan perputaran adalah selalu dalam kondisi seimbang, artinya jika perputaran persediaan adalah kecil maka akan terjadi penyimpanan persediaan yang besar, namun jika perputaran terlalu tinggi maka jumlah penyimpanan persediaan akan kecil.

Dari hasil penelitian diketahui rata-rata total asset turnover adalah sebesar 2,54453678 kali dan nilai maksmumnya 4,275759 kali yang terjadi pada bulan november tahun 2013, maka dapat dikatakan bahwa terdapat perputaran yang tinggi, sehingga jumlah penyimpanan persediaan akan kecil. Oleh karena itu, dalam peneltian ini total asset turnover tidak mempengaruhi profitabilitas bank syariah.

Dan hasil penelitian ini tidak mendukung penelitian yang dilakukan Meilinda Afriyanti tahun 2011 tentang “Analisis pengaruh

Current Ratio, Total Asset Tunrover, Debt to Equity Ratio, Sales dan Size

terhadap Return On Asset (ROA) (Studi pada perusahaan manufaktur di BEI periode 2006-2009). Hasil menunjukkan bahwa variabel Current

Ratio berpengaruh negatif dan signifikan terhadap ROA, variabel Total

Asset Turnover berpengaruh positif dan signifikan terhadap ROA, variabel

Debt to Equity Ratio berpengaruh negatif dan signifikan terhadap ROA,

variabel Sales berpengaruh positif dan tidak signifikan terhadap ROA, dan variabel Size berpengaruh positif dan tidak signifikan terhadap ROA.