ANALISIS PENGARUH PENGETAHUAN, KUALITAS PELAYANAN DAN PROMOSI TERHADAP MINAT MENABUNG MAHASISWA FEBI IAIN

SALATIGA PADA BANK SYARIAH SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

DISUSUN OLEH

ERMA ARDHIYANTI

-

-

JURUSAN S

-PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

i

ANALISIS PENGARUH PENGETAHUAN,

KUALITAS PELAYANAN DAN PROMOSI

TERHADAP MINAT MENABUNG MAHASISWA

FEBI IAIN SALATIGA PADA BANK SYARIAH

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

DISUSUN OLEH

ERMA ARDHIYANTI

-

-

JURUSAN S

-PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Erma Ardhiyanti

NIM : - -

Jurusan : S Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Analisis Pengaruh Pengetahuan, Kualitas Pelayanan dan

Promosi Terhadap Minat Menabung Mahasiswa FEBI IAIN

Salatiga pada Bank Syariah

Dengan ini saya menyatakan bahwa Skripsi ini benar-benar karya saya sendiri.

Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau

diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata

penulisan karya ilmiah yang telah lazim.

Salatiga, Agustus

Penulis

Erma Ardhiyanti

v

MOTTO

“Janganlah kamu menyerah, sebelum kamu melangkah”

“Sesungguhnya sesudah kesulitan itu ada kemudahan

Maka apabila telah selesai dari suatu urusan,

Kerjakanlah dengan sungguh-sungguh urusan yang lain

Dan han

ya kepada Tuhanmulah hendaknya kamu berharap”

vi

PERSEMBAHAN

Dengan mengucap syukur kepada Allah SWT atas rahmat, hidayah

dan inayah-Nya, serta dengan penuh cinta dan sayang skripsi ini

saya persembahkan kepada:

Kedua orang tuaku tercinta (Bp. Irfani dan Ibu.Mulyati)

Kakekku tersayang (Alm. Kakung Kurdi)

vii

KATA PENGANTAR

Alhamdulillahi Rabbil’alamin, segala puji dan syukur penulis panjatkan

atas kehadirat Allah yang telah melimpahkan rahmat, karunia, rizqi dan

pertolongan-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Analisis Pengaruh Pengetahuan, Kualitas Pelayanan dan Promosi Terhadap

Minat Menabung Mahasiswa FEBI IAIN Salatiga Pada Bank Syariah”. Shalawat

serta salam semoga tercurah kepada junjungan kita Nabi Muhammad SAW.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga sebagai salah satu syaratuntuk memperoleh gelar sarjana

dalam ilmu perbankan syariah. Dalam penyusunan skripsi ini telah banyak pihak

yang membantu baik secara moril maupun spiritual, maka penulis mengucapkan

terimakasih kepada :

. Bapak Dr. Rahmat Haryadi, M.Pd. selaku Rektor Institut Agama Islam

Negeri Salatiga.

. Bapak Dr. Anton Bawono, M,Si. selaku Dekan Fakultas Bisnis dan

Ekonomi Islam.

. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Jurusan S -Perbankan Syariah.

. Bapak Taufikur Rahman, M.Si. selaku dosen pembimbing skripsi atas

semua waktu, bimbingan, saran serta kesabaran dalam proses penulisan

skripsi ini.

viii

. Seluruh dosen Program Studi S -Perbankan Syariah Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga yang telah memberikan ilmu dan wawasan

kepada penulis selama perkuliahan.

. Seluruh karyawan dan staff akademik Fakultas Ekonomi dan Bisnis Islam

IAIN Salatiga atas pelayanannya.

. Bapakku Irfani dan Ibuku Mulyati yang telah memberikan do’a, kasih

sayang dan dukungannya.

. Suryo DP , terimakasih telah mendo’akan dan memberi semangat dalam

penyelesaian skripsi ini.

. Sahabatku, Intan, Atul, Diyah, Riyana, Dhenok, Santy, Nisa Umi, Diyan,

Mbak alfi, Erlina, Ratih dan Vrely, terima kasih atas hiburan, bantuan,

kritik, saran dan semangat yang telah kalian berikan.

. Teman-teman poniyem uyung, icha dll terimakasih untuk semangat yang tak pernah henti kalian berikan.

. Mbak arinal, mbak dewi dan mas hamdan, terimakasih untuk saran dan

bantuan yang telah kalian berikan.

. Seluruh anggota KSEI IAIN Salatiga terimakasih atas support, semangat

dan pengalaman yang telah banyak mengajarkanku arti berorganisasi

. Segenap mahasiswa Program Studi S -Perbankan Syariah, khususnya

angkatan , terimakasih atas kebersamaan dan semangatnya selama

perkuliahan sampai penyelesaian skripsi ini.

. Kepada semua pihak yang tidak bisa disebutkan satu persatu yang telah

ix

Semoga amal ibadah mereka dijadikan sebagai amal kebaikan oleh Allah

SWT. Amin.

Penulis menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan

dan penuh kekurangan, oleh karena itu dengan segenap kerendahan hati penulis

menyampaikan permohonan maaf yang sebanyak-banyaknya, serta semoga

skripsi ini dapat memberikan manfaat bagi berbagai pihak. Amiin.

Salatiga, Agustus

Penulis

Erma Ardhiyanti

x ABSTRAK

Ardhiyanti, Erma. . Analisis Pengaruh Pengetahuan, Kualitas Pelayanan dan Promosi Terhadap Minat Menabung Mahasiswa FEBI IAIN Salatiga Pada Bank Syariah. Jurusan Perbankan Syariah. Fakultas Ekonomi dan Bisnis Islam (FEBI). Institut Agama Islam Negeri (IAIN) Salatiga. Dosen Pembimbing: Taufikur Rahman. S.E., M.Si Kata Kunci : Bank Syariah, Pengetahuan, Kualitas Pelayana, Promosi dan

Minat Menabung

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh pengetahuan, kualitas pelayanan dan promosi terhadap minat menabung mahasiswa FEBI IAIN Salatiga pada bank syariah. Jenis penelitian yang digunakan dalam penelitian ini adalah kuantitatif. Metode pengumpulan data dilakukan melalui kuesioner yang disebarkan kepada mahasiswa FEBI IAIN Salatiga. Sampel yang diambil sebanyak responden dengan teknik

purposive sampling. Analisis data dalam penelitian ini meliputi uji validitas, uji reliabilitas, uji regresi berganda, uji statistik melalui uji ttest, Ftest, serta koefisien

determinan (R) dan uji asumsi klasik. Analisis data dibantu dengan menggunakan SPSS versi . Berdasarkan hasil uji ttest menunjukkan bahwa

variabel pengetahuan, kualitas pelayanan dan promosi berpengaruh secara positif dan signifikan terhadap minat menabung mahasiswa FEBI IAIN Salatiga pada bank syariah. Sedangkan hasil Ftest menunjukkan bahwa variabel

xi DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN

A. Latar Belakang masalah ... B. Rumusan masalah ... C. Tujuan penelitian ... D. Manfaat penelitian ... E. Sistematika penulisan ...

BAB II LANDASAN TEORI

A. Telaah Pustaka ...

xii BAB III Metode Penelitian

xiii

. Program Study ... . Semester ... C. Analisi Data ... . Uji Validitas ... . Uji Reliabilitas ... . Uji Asumsi Klasik ... a. Uji Multikolinearitas ... b. Uji Heteroskendastisitas ... c. Uji Normalitas ... . Uji Statistik ... a. Analisis Regresi Berganda ... b. Uji Ttest ...

c. Uji Ftest ...

d. Uji R ...

BAB V KESIMPULAN DAN SARAN

A. KESIMPULAN ... B. SARAN ...

DAFTAR PUSTAKA

xiv

DAFTAR TABEL

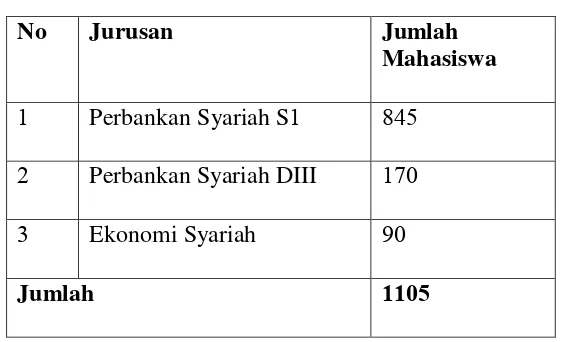

Tabel . Jumlah Mahasiswa FEBI IAIN Salatiga ...

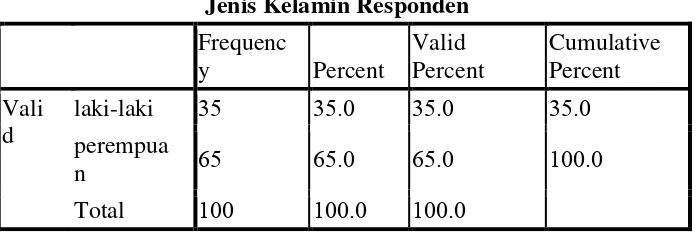

Tabel . Hasil Uji Jenis Kelamin Responden ...

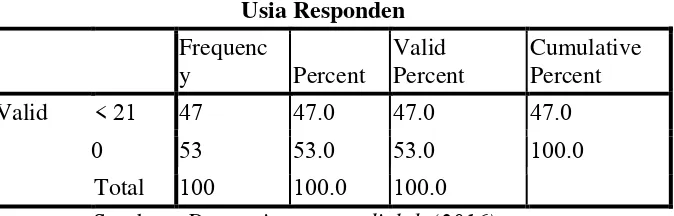

Tabel . Hasil Uji Usia Responden ...

Tabel . Hasil Uji Program Study Responden ...

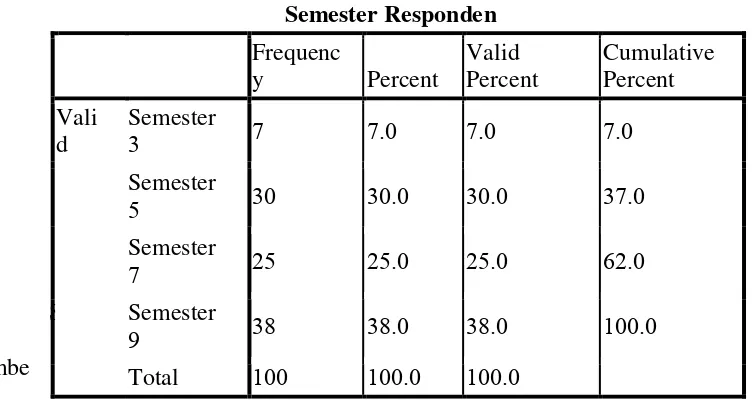

Tabel . Hasil Uji Semester Responden ...

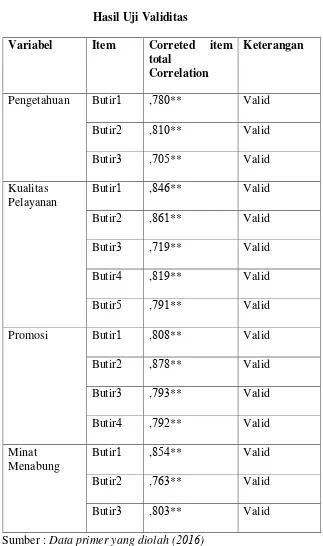

Tabel . Hasil Uji Validitas ...

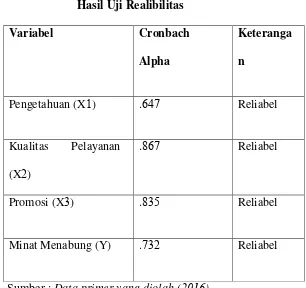

Tabel . Hasil Uji Reliabilitas ...

Tabel . Hasil Uji Multikolinearitas ...

Tabel . Hasil Uji Heteroskedastisitas ...

Tabel . Hasil Uji Analisis Regresi Berganda ...

Tabel . Hasil Uji Ttest ...

Tabel . Hasil Uji Ftest ...

xv

DAFTAR GAMBAR

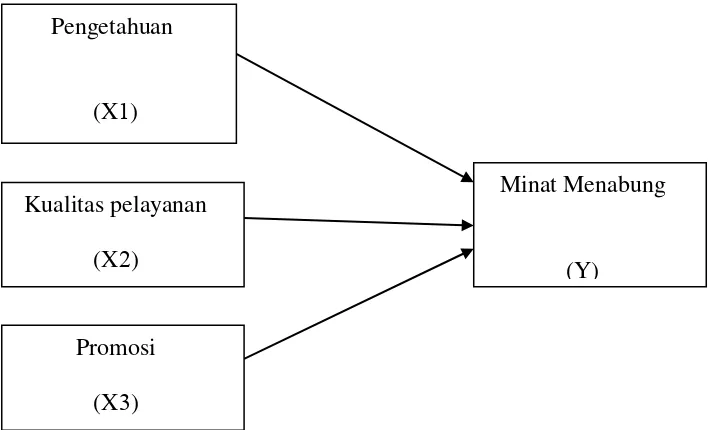

Gambar . Kerangka Pemikiran ...

Gambar . Uji Normalitas Histogram ...

BAB I

PENDAHULUAN

A. Latar Belakang

Bank secara sederhana dapat diartikan sebagai lembaga keuangan

yang kegiatan utamanya menghimpun dana dari masyarakat dan menyalurkan

kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

Sedangkan pengertian lembaga keuangan adalah setiap perusahaan yang

bergerak di bidang keuangan dimana kegiatannya baik hanya menghimpun

dana, atau hanya menyalurkan dana atau kedua-duanya menghimpun dan

menyalurkan dana. Selanjutnya jika ditinjau dari asal mula terjadinya bank

maka pengertian bank adalah meja atau tempat untuk menukarkan uang

(Kasmir, ).

Jenis Bank jika dilihat dari kegiatan operasionalnya atau cara

menentukan harga terbagi menjadi dua macam, yaitu bank yang berdasarkan

prinsip konvensional dan bank yang berdasarkan prinsip syariah. Dalam bank

konvensional penentuan harga selalu didasarkan kepada bunga, sedangkan

dalam bank syariah didasarkan kepada konsep Islam, yaitu kerjasama dalam

skema bagi hasil, baik untung maupun rugi (Martono, ).

Bank Konvensional, menurut Kamus Besar Bahasa Indonesia (KBBI)

adalah “berdasarkan kesepakatan umum” seperti adat, kebiasaan, kelaziman.

Bank konvensional adalah bank yang dalam operasionalnya menerapkan

dengan prinsip-prinsip Islam. Dalam operasinya, baik dalam kegiatan

penghimpunan dana dari masyarakat maupun penyaluran dana kepada

masyarakat bank syariah menetapkan harga produk yang ditawarkan

berdasarkan prinsip jual beli dan bagi hasil (Martono, : ).

Perbedaan bank syariah dan bank konvensioal yaitu pada akad atau

perjanjian, pada bank konvensional perjanjian dibuat berdasarkan hukum

yang positif, sedangkan pada bank syariah perjanjian yang dibuat berdasarkan

hukum Islam. Pada hasil atau bunga bank konvensional menggunakan sistem

bunga dan memprioritaskan keuntungan, sedangkan pada bank syariah tidak

menggunakan sistem bunga melainkan sistem bagi hasil. Perbedaan yang lain

adalah bahwa pada bank konvensional tidak terdapat dewan pengawas,

sedangkan pada bank syariah terdapat dewan pengawas yaitu bertugas

mengamati dan mengawasi operasional bank dan semua produk-produknya

sesuai dengan syariat Islam (Wirdyaningsih dkk, : ).

Fakultas Ekonomi dan Bisnis Islam (FEBI) IAIN Salatiga, yaitu

jurusan yang memberikan banyak pembelajaran tentang perbankan syariah

dan ekonomi syariah, baik teori maupun praktik. Mahasiswa dapat

memperoleh pengetahuan tentang perbankan syariah dan ekonomi syariah

dari pengetahuan eksternal dan internal. Pengetahuan eksternal bisa diperoleh

melalui media cetak, media elektonik, teman dan tetangga, sedangkan

pengetahuan internal bisa diperoleh melalui proses perkuliahan yang diikuti

mahasiswa. Seseorang yang tertarik untuk menabung disuatu bank biasanya

tentang sistem dan produk perbankan syariah. Dengan latar belakang

pendidikan yang sama yaitu perbankan syariah atau ekonomi syariah,

diharapkan mahasiswa mempunyai pengetahuan dan pemahaman yang sama

tentang perbankan syariah, akan tetapi dalam kenyataannya masing-masing

mahasiswa mempunyai pengetahuan dan pemahaman yang berbeda dalam

memandang bank syariah, hal tersebut terjadi dikarenakan oleh: ) Daya

tangkap dan pola pikir masing-masing mahasiswa yang berbeda, ada yang

masih mengedepankan rasional dan ada yang mengedepankan subyektifitas )

Persepsi atau pemahaman tentang bank syariah dan lingkungan sekitar )

Fasilitas bank syariah masih dirasa kurang, contohnya yaitu ATM tidak

menjangkau ke pelosok desa hanya di kota besar saja, dan ) Setiap

mahasiswa pasti mendapatkan informasi yang berbeda tentang bank syariah.

Dengan adanya pengetahuan dan pemahaman mahasiswa tentang bank

syariah, maka kemungkinan akan ada perbedaan minat mahasiswa untuk

bertransaksi atau menabung di bank syariah.

Dalam penelitian Widodo ( ) terdapat dua faktor yang

mempengaruhi minat menabung pada perbankan syariah, yaitu kualitas

pelayanan dan pengetahuan mahasiswa. Hasil penelitiannya menunjukkan

bahwa pengetahuan mahasiswa memiliki pengaruh yang lebih dominan

terhadap minat menabung mahasiswa pada perbankan syariah. Dari penelitian

tersebut mempunyai arti bahwa pengetahuan konsumen tentang bank syariah

dapat menjadi pertimbangan bagi konsumen untuk memilih antara bank

pengetahuan yang jelas mengenai bank syariah, maka bisa jadi konsumen

akan mempertimbangkan memilih jasa bank syariah. Semakin baik

pengetahuan tentang bank syariah semakin tinggi kemungkinan untuk

memilih bank syariah.

Dalam penelitian yang dilakukan oleh Ayuningtyas ( ), faktor

yang berpengaruh terhadap pilihan menabung pada bank syariah yaitu mutu

pelayanan, bagi hasil, dan prestasi belajar. Hasil penelitian itu menyatakan

bahwa mutu pelayanan memiliki pengaruh besar terhadap pilihan menabung

pada perbankan syariah disamping faktor bagi hasil dan prestasi belajar. Dari

penelitian tersebut mengandung arti bahwa mutu atau kualitas pelayanan yang

baik akan memberikan dampak positif bagi setiap nasabah maupun calon

nasabah sehingga dapat menarik minat nasabah atau calon nasabah untuk

menggunakan produk dan jasa yang ditawarkan.

Selanjutnya penelitian yang dilakukan oleh Maysaroh ( ) ada

empat faktor yang berpengaruh terhadap pilihan bertransaksi di bank syariah

yaitu faktor budaya, psikologi, lokasi dan promosi. Hasil penelitian itu

menyatakan bahwa faktor budaya, psikologi, lokasi dan promosi berpengaruh

signifikan terhadap keputusan nasabah dalam memilih bank syariah. Variabel

yang paling berpengaruh adalah promosi, dan pengaruh terkecil terdapat pada

faktor psikologis. Dari penelitian tersebut mengandung arti bahwa dalam hal

ini promosi menjadi suatu yang berharga. Dengan diadakan promosi maka

nasabah mengetahui apa saja yang diberikan oleh bank serta menambah minat

Berdasarkan latar belakang dan beberapa penelitian terdahulu diatas

maka mendorong peneliti untuk melakukan penelitian kembali tentang

“Analisis Pengaruh Pengetahuan, Kualitas Pelayanan, dan Promosi

Terhadap Minat Menabung Mahasiswa FEBI IAIN Salatiga Pada Bank

Syariah”.

B. Rumusan Masalah

Dari uraian di atas, maka pokok permasalahan yang akan dikaji

dalam penelitian ini adalah sebagai berikut:

. Apakah pengetahuan tentang bank syariah berpengaruh positif terhadap

minat menabung mahasiswa FEBI IAIN Salatiga?

. Apakah kualitas pelayanan bank syariah berpengaruh positif terhadap

minat menabung mahasiswa FEBI IAIN Salatiga?

. Apakah promosi bank syariah berpengaruh positif terhadap minat

menabung mahasiswa FEBI IAIN Salatiga?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, penelitian ini bertujuan

untuk :

. Menguji dan menganalisis adakah pengaruh pengetahuan terhadap minat

menabung mahasiswa pada Bank Syariah

. Menguji dan menganalisis adakah pengaruh kualitas pelayanan terhadap

minat menabung mahasiswa pada Bank Syariah

. Menguji dan menganalisis adakah pengaruh promosi terhadap minat

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat baik secara

ilmiah maupun secara praktis, adapun manfaat penelitian ini adalah

sebagai berikut:

. Bagi peneliti

Penelitian ini dapat menambah pengetahuan dan wawasan mengenai

bagian dari perilaku konsumen, kaitannya dengan minat menabung di

perbankan Syariah.

. Bagi Mahasiswa

Menambah wawasan dan pengetahuan dalam dunia bisnis Perbankan dan

juga bisa mengetahui adanya suatu lembaga keuangan yang bisa

melayani sesuai dengan syari’at islam.

. Bagi Perbankan Syariah

Memberikan masukan kepada pihak bank dalam upaya meningkatkan

kerja operasional dan pelayanannya secara lebih baik.

. Bagi Lembaga Akademik IAIN Salatiga

Sebagai informasi bagi penelitian-penelitian yang akan datang, serta

dapat memberikan kontribusi keilmuan kepada semua aktivitas

akademik dalam bidang ekonomi.

E. Sistematika Penulisan

Untuk mengetahui gambaran yang jelas tentang isi dan materi yang

penulisan yang mengacu pada pedoman penulisan skripsi Fakultas

Ekonomi dan Bisnis Islam IAIN (Institut Agama Islam Negeri) Salatiga.

BAB I PENDAHULUAN

Dalam bab ini dibahas tentang pertama latar belakang masalah yang berisi

alasan penelitian ini perlu diteliti berupa data atau fenomena empiris dari

obyek yang akan diteliti, research gap, adanya kesenjangan penelitian yang

perlu diteliti dan alasan yang kuat bagi peneliti untuk meneliti masalah

yang diajukan. Kedua rumusan masalah terdiri dari pernyataan masalah

penelitian dan rumusan masalah penelitian. Ketiga tujuan penelitian,

keempat kegunaan penelitian dan kelima sistematika penulisan;

BAB II LANDASAN TEORI

Dalam bab ini akan membahas tentang pertama telaah pustaka berisi

ringkasan penelitian terdahulu, memberikan gambaran posisi penelitian

terhadap penelitian yang lain. Kedua karangka teori, bangunan teori dan

konsep yg akan digunakan untuk menganalisis. Konsep-konsep yang

terkait dan penting untuk dikaji sebagai landasan dalam menulis bab

analisis dan mengambil kesimpulan. Ketiga kerangka Penelitian, berisi

telaah kritis untuk menghasilkan hipotesis dan model penelitian yang akan

diuji disajikan dalam bentuk gambar dan atau persamaan. Dan terakhir

BAB III METODE PENELITIAN

Pada bab ini akan memberikan informasi jenis penelitian, lokasi dan waktu

penelitian, populasi dan sampel, teknik pengumpulan data, skala

pengukuran, variabel penelitian, definisi konsep dan operasional,

instrumen penelitian, uji instrumen penelitian dan alat analisis yang

digunakan dalam penelitian ini;

BAB IV ANALISIS DATA

Pada bab ini akan membahas tentang deskripsi obyek penelitian yang

berkaitan dengan penelitian, serta menguraikan hasil uji analisis data dari

data yang telah diperoleh, berupa uji asumsi klasik yang meliputi uji

multicollinearity, uji heteroscendasticity dan uji normalitas. Juga dibahas uji statistik berupa uji regresi berganda, uji ttest, uji Ftest dan uji koefisien

determinasi yang menggambarkan pengaruh variabel yang digunakan;

BAB V PENUTUP

Merupakan bab yang memuat kesimpulan dan saran berdasarkan hasil

BAB II

LANDASAN TEORI

A.Telaah Pustaka

Berbagai penelitian tentang pengetahuan, kualitas pelayanan, promosi

dan minat menabung telah banyak dilakukan sebelumya pada objek di dunia

lembaga perbankan. Penelitian-penelitian tersebut pada umumnya

menggunakan pendekatan kuantitatif. Beberapa penelitian yang telah

dilakukan diantaranya:

Penelitian yang dilakukan oleh Widodo ( ) dengan judul Pengaruh Kualitas Pelayanan dan Pengetahuan Mahasiswa Terhadap Minat Menabung Mahasiswa Universitas Muhammadiyah Surakarta pada Perbankan Syariah di Surakarta menunjukkan bahwa hasil penelitian tersebut pengetahuan mahasiswa memiliki pengaruh yang lebih dominan terhadap minat menabung

mahasiswa Universitas Muhammadiyah Surakarta pada Perbankan Syariah di

Surakarta daripada kualitas pelayanan.

Penelitian yang dilakukan oleh Abhimantara, dkk ( ) yang

berjudul Analisis Faktor - Faktor yang Mempengaruhi Nasabah (Mahasiswa) dalam Memilih Menabung pada Bank Syariah. Hasil penelitian menunjukkan faktor-faktor seperti pengetahuan, religiusitas, produk, reputasi dan pelayanan

di bank syariah tidak memiliki pengaruh terhadap memilih menabung pada

Penelitian yang dilakukan oleh Febriasti ( ) dengan judul Faktor-Faktor yang Mempengaruhi Keputusan Mahasiswa Menabung di Bank Syariah Mandiri Yogyakarta.Hasil penelitian menunjukkan bahwa pelayanan, bagi hasil dan kredibilitas karyawan berpengaruh positif dan signifikan terhadap

keputusan mahasiswa menabung di bank syariah.

Gaffar ( ) melakukan penelitian dengan judul Pengaruh Pengetahuan Konsumen Terhadap Keputusan Nasabah Dalam Memilih Bank Syariah. Hasil penelitian yang dilakukan menunjukkan bahwa dari hasil analisis regresi nampak bahwa pengetahuan konsumen yang terdiri dari

pengetahuan produk (X ), pengetahuan pembelian (X ), pengetahuan

pemakain (X ) mempunyai pengaruh positif dan signifikan terhadap

keputusan nasabah dalam memilih Bank Syariah di Makassar.

Penelitian yang dilakukan oleh Sunarsih & Wulandari ( ) dengan

judul Analisis Faktor-Faktor yang Mempengaruhi Minat Nasabah Menabung pada PT Bank Muamalat Indonesia, Tbk. Hasil penelitian yang dilakukan memiliki hasil yang berbeda bahwa kualitas layanan tidak berpengaruh

terhadap minat menabung nasabah pada PT bank muamalat Indonesia.

Rifngati ( ) melakukan penelitian dengan judul Faktor-Faktor yang Mempengaruhi Mahasiswa Perbankan Syariah (PS) Tulungagung Untuk Menabung di Perbankan Syariah menunjukkan bahwa dari hasil analisis ( ) Berdasarkan analisis uji t (parsial) dapat disimpulkan variabel

mutu pelayanan dan bagi hasil mempunyai pengaruh signifikan terhadap

Tulungagung; ( ) Berdasarkan hasil analisis uji t (parsial) dapat disimpulkan,

variabel prestasi belajar mempunyai pengaruh yang tidak signifikan terhadap

keputusan mahasiswa menabung di perbankan syariah Tulungagung.

Penelitian yang dilakukan oleh Istiqomah ( ) dengan judul Faktor-Faktor yang Mempengaruhi Keputusan Mahasiswa Perbankan Syariah STAIN Salatiga Untuk Menjadi Nasabah di Perbankan Syariah.Hasil penelitian yang dilakukan menunjukkan bahwa terdapat pengaruh yang

positif dan signifikan antara variabel nilai syariah, produk, promosi, dan

pelayanan terhadap keputusan mahasiswa perbankan syariah STAIN Salatiga

untuk menjadi nasabah di perbankan syariah.

Nurhipnudin ( ) melakukan penelitian yang berjudul Analisis Faktor-Faktor yang Mempengaruhi Minat Bertransaksi Mahasiswa Non Muslim Pada Bank Syariah. Hasil penelitian didapatkan bahwa dari uji parsial menunjukkan untuk variabel pengetahuan perbankan syariah tidak

berpengaruh dan tidak signifikan terhadap bertransaksi mahasiswa non

muslim Universitas Sanata Dharma di Perbankan Syariah. Untuk variabel

produk dan promosi perbankan syariah berpengaruh positif dan signifikan

terhadap minat bertransaksi mahasiswa non muslim Universitas Sanata

Dharma di Perbankan Syariah.

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya

terletak pada obyek maupun variabel penelitian, dimana

penelitian.Objek penelitian juga berbeda dari penelitian terdahulu yaitu

mahasiswa FEBI IAIN Salatiga.

B. Landasan Teori

. Bank Syariah

) Pengertian Bank Syariah

Bank syariah merupakan bank yang kegiatannya mengacu pada

hukum islam, dan dalam kegiatannya tidak membebankan bunga,

maupun tidak membayar bunga kepada nasabah. Imbalan yang

diterima oleh bank syariah, maupun yang dibayarkan kepada

nasabah tergantung dari akad dan perjanjian antara nasabah dan

bank. Perjanjian tersebut didasarkan pada hukum syariah baik

perjanjian yang dilakukan bank dengan nasabah dalam

penghimpunan dana, maupun penyalurannya. Perjanjian (akad)

yang terdapat di perbankan syariah harus tunduk pada syarat dan

rukun akad tersebut (Ismail, ).

Bank syariah merupakan bank yang beroperasi dengan

prinsip-prinsip syariah islam. Di dalam operasinya bank syariah mengikuti

aturan Al-Qur’an dan Hadits. Sesuai dengan perintah dan larangan

syariah, maka praktik-praktik yang mengandung unsur riba

dihindari, sedangkan yang diikuti adalah praktik-praktik bisnis

yang dilakukan di zaman Rasulluah (Martono, )

Undang-undang Perbankan Syariah No. Tahun

menyangkut tentang bank syariah dan unit usaha syariah,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses

dalam melaksanakan kegiatan usahanya. Bank syariah adalah bank

yang menjalankan kegiatan usahanya berdasarkan prinsip syariah

dan menurut jenisnya terdiri atas bank umum syariah dan bank

pembiayaan rakyat syariah. Beberapa contoh bank syariah antara

lain Syariah Mandiri, Muamalat Indonesia, BNI Syariah, Permata

Syariah, dan BRI Syariah(Ismail, )

Visi perbankan Islam umumnya adalah menjadi wadah

terpercaya bagi masyarakat yang ingin melakukan investasi dengan

sistem bagi hasil secara adil sesuai prinsip syariah. Memenuhi rasa

keadilan bagi semua pihak dan memberikan maslahat bagi

masyarakat luas adalah misi utama perbankan Islam

(Wirdyaningsih, dkk; )

) Prinsip Bank Syariah

Menurut UU No. tahun tentang perubahan UU No.

tahun tentang perbankan dalam Rivai ( ) disebutkan

bahwa bank syariah adalah bank umum yang melaksanakan

kegiatan usaha berdasarkan prinsip syariah yang dalam

menjalankan kegiatannya memberikan jasa dalam lalu lintas

pembayaran. Dalam menjalankan aktivitasnya, bank syariah

a. Prinsip keadilan, prinsip tercermin dari imbalan atas dasar bagi

hasil dan pengambilan margin keuntungan yang disepakati

bersama antara bank dengan nasabah.

b. Prinsip kemitraan, bank syariah menempatkan nasabah

penyimpan dana, nasabah pengguna dana, maupun bank pada

kedudukan yang sama antara nasabah penyimpan dana,

nasabah pengguna dana maupun bank yang sederajat sebagai

mitra usaha.

c. Prinsip ketentraman, produk-produk bank syariah telah sesuai

dengan prinsip dan kaidah muamalah Islam, antara lain tidak

adanya unsur riba serta penerapan zakat harta. Dengan

demikian nasabah akan merasakan ketentraman lahir maupun

batin.

d. Prinsip transparansi/keterbukaan, melalui laporan keuangan

bank yang terbuka secara berkesinambungan, nasabah dapat

mengetahui tingkat keamanan dana dan kualitas manajemen

bank.

e. Prinsip universalitas, bank dalam mendukung operasionalnya

tidak membeda-bedakan suku, agama, ras, golongan agama

dalam masyarakat dengan prinsip Islam sebagai rahmatan lil

‘alamin.

f. Tidak ada riba

) Produk-Produk Bank Syariah

Produk perbankan syariah dapat dibagi menjadi:

a. Penyaluran dana

a) Prinsip jual beli

. Bai’ al-Murabahah

Bai’ al-Murabahah adalah kegiatan jual beli pada harga pokok dengan tambahan keuntungan

yang disepakati.Dalam prinsip murabahah ini bank membiayai pembelian barang yang diperlukan

nasabah dengan sistem pembayaran kemudian.

Dalam pelaksanaannya dilakukan dengan cara bank

membeli atau memberi surat kuasa kepada nasabah

untuk membelikan barang yang diperlukan atas

nama bank. Selanjutnya pada saat yang sama bank

menjual barang tersebut kepada nasabah dengan

harga pokok ditambah sejumlah keuntungan atau

mark-up untuk dibayar oleh nasabah pada jangka

waktu tertentu sesuai dengan kesepakatan.

. Bai’ as-Salam

Bai’ as-salam adalah akad jual beli dimana

pembeli membayar uang (Sebesar harga) atas

barang yang telah disebutkan spesifikasinya, sedang

kemudian, yaitu pada tanggal yang disepakati

(Arifin, : )

. Ba’I al-Istishna

Al-Istishna adalah kontrak order yang

ditandatangani bersama antara pemesan dengan

produsen untuk pembuatan suatu jenis barang

tertentu atau suatu perjanjian jual beli dimana

barang yang diperjualbelikan belum ada

(Muhammad, : )

b) Prinsip Sewa

Al-Ijarah merupakan pembiayaan bank untuk

pengadaan barang ditambah keuntungan yang

disepakati dengan sistem pembayaran sewa tanpa

diakhiri dengan pemilikan. Pada umumnya dalam

kegiatan ekonomi dikenal dengan nama leasing (sewa guna usaha), dimana pihak bank (leasor) memberikan kesempatan kepada nasabah atau penyewa (lessee) untuk memperoleh manfaat dari barang untuk jangka

waktu tertentu, dengan ketentuan nasabah akan

membayar sejumlah uang (sewa) pada waktu yang

disepakati secara periodik. Apabila telah habis jangka

al-ijarah tersebut tetap menjadi milik bank (Martono,

: ).

c) Prinsip Bagi Hasil

. Al-Musyarakah

Al-Musyarakah merupakan akad kerjasama antara dua pihak atau lebih dalam suatu usaha atau

proyek tertentu, dimana masing-masing pihak

berhak atas segala keuntungan dan

bertanggungjawab atas segala kerugian yang terjadi

sesuai dengan penyertaan masing-masing. Dalam

Al-Musyarakah bank tidak hanya berperan sebagai penyedia dana tetapi juga sebagai partner atau mitra

usaha bagi nasabah. Jadi bukan hubungan antara

kreditur dan kreditur seperti halnya yang terjadi

pada bank konvensional (Martono, : ).

. Al-Mudharabah

Al-mudharabah merupakam akad kerjasama

antara dua pihak, dimana pihak pertama

menyediakan seluruh modal dan pihak lain menjadi

pengelola. Keuntungan dibagi menurut kesepakatan

yang dituangkan dalam kontrak. Apabila rugi, maka

akan ditanggung pemilik modal selama kerugian itu

kerugian diakibatkan oleh si pengelola, maka si

pengelola yang bertanggungjawab (Kasmir, :

).

d) Pembiayaan

. Al-Hiwalah

Al Hiwalah merupakan pengalihan utang dari orang yang berutang kepada orang lain yang

wajib menangggnya. Atau dengan kata lain

pemindahan beban utang dari satu pihak kepada lain

pihak. Dalam dunia keuangan atau perbankan

dikenal dengan kegiatan anjak piutang atau

factoring (Kasmir, : ). . Ar-Rahn

Ar-rahn adalah kegiatan menahan salah satu harta milik si peminjam sebagai jaminan atas

pinjaman yang diterimanya.Kegiatan seperti ini

dilakukan seperti jaminan utang atau gadai (Kasmir,

: ).

. Al-Qardh

Al-qardh adalah pemberian harta kepada

atau dengan kata lain meminjamkan tanpa

mengharap imbalan (Yudiana, ).

. Al-Wakalah

Wakalah atau wakilah artinya penyerahan atau pendelegasian atau pemberian mandate dari

satu pihak kepada pihak lain. Mandate ini harus

dilakukan sesuai dengan yang telah disepakati oleh

si pemberi mandate (Kasmir, : ).

. Al-Kafalah

Al-kafalahadalah jaminan yang diberikan penanggung kepada pihak ketiga untuk memenuhi

kewajiban pihak kedua atau yang ditanggung.Dapat

pula diartikan sebagai pengalihan tanggungjawab

dari satu pihak kepada pihak lain (Kasmir,

).

b. Penghimpuna Dana

a) Al-Wadiah

Menurut Martono ( ) Al-wadi’ah merupakan

titipan atau simpanan pada bank syariah. Prinsip

Al-wadi’ah merupakan titipan murni dari satu pihak ke

pihak lain, baik perorangan maupun badan hukum yang

harus dijaga dan dikembalikan kapan saja bila si penitip

Prinsip Al-wadi’ah dapat terbagi menjadi (dua)

yaitu:

i. Al-wadi’ah Amanah

Artinya penerima simpanan tidak

bertanggungjawab atas kehilangankan atau

kerusakan yang terjadi pada asset titipannya, bila

tidak diakibatkan oleh perbuatan atau kelalaian

penyimpan. Berdasarkan ketentuan tersebut, bank

syariah dapat memberikan produk jasa berupa safe deposit box, dimana pihak bank berhak mengenakan biaya atas jasa penitip tersebut.

ii. Al-wadi’ah Dhamanah

Artinya pihak penyimpan dengan atau tanpa izin

pemilik barang dapat memanfaatkan barang yang

dititipkan dan bertanggungjawab atas kerusakan

atau kehilangan barang yang disimpan.Semua

manfaat dan keuntungan yang diperoleh dalam

penggunaan barang tersebut menjadi hak

penyimpan.

b) Al-Mudharabah

Menurut Martono ( ) Al-Mudharabah

(mudharib). Mudharabah merupakan hubungan berserikat antara dua pihak yaitu pemilik modal dan

pihak pemilik keahlian atau pegalaman.Dalam

perjanjian ini pemilik modal bersedia membiayai

sepenuhnya suatu proyek atau usaha dan pengusaha

setuju untuk mengelola proyek tersebut dengan

pembagian hasil sesuai perjanjian.Pemilik modal tidak

dibenarkan ikut dalam pengelolaan usaha, tetapi

diperbolehkan membuat usulan dan melakukan

pengawasan.Apabila usaha yang dibiayai mengalami

kerugian yang merupakan konsekuensi bisnis semata

(bukan karena penyelewengan) maka kerugian tersebut

ditanggung secara bersama-sama antara pemilik modal

dan penerima modal.

i. Al-Mudharabah Mutlaqah

Mudharabah muthlaqah merupakan kerjasama antara pihak pertama dan pihak lain yang cakupannya lebih

luas. Maksudnya tidak dibatasi oleh waktu, spesifikasi

usaha dan dunia bisnis.

ii. Al-Mudharabah Muqayyadah

Mudharabah muqayyah merupakan kebalikan dari

c. Jasa perbankan

a) Al-Sharf

Al Sharf berhubungan dengan kegiatan pertukaran

mata uang. Bank yang mendapat izin sebagai pedagang

valuta asing atau bank devisa dapat melakukan prinsip

jual beli mata asing dengan syarat bahwa mata uang

asing yang diperjualbelikan berbeda dan penyerahannya

pada saat transaksi jual beli terjadi. Bank memperoleh

keuntungan dari perbedaan nilai tukar dari mata uang

yang diperjualbelikan berbeda dan penyerahan pada

saat transaksi jual beli terjadi.Bank memperoleh

keuntungan dari perbedaan nilai tukar dri mata uang

yang diperjualbelikan (Martono, : ).

b) Al-Ijarah

Al-ijarah merupakan akad pemindahan hak guna

atas barang atau jasa, melalui pembayaran upah sewa,

tanpa diikuti dengan pemindahan kepemilikan atas

barang itu sendiri (Kasmir, ).

) Fungsi Bank Syariah

Menurut Rivai ( : ) bank syariah mempunyai

dua peran utama, yaitu sebagai badan usaha (tamwil) dan badan

sosial (mal). Sebagai badan usaha, bank syariah mempunyai

a. Sebagai manajer investasi

Sebagai manajer investasi, bank syariah melakukan

penghimpunan dana dari para investor atau nasabahnya

dengan prinsip wadi’ah yad dhamanah (titipan),

mudharabah (bagi hasil) atau ijarah (sewa). b. Sebagai investor

Bank syariah melakukan penyaluran dana melalui

kegiatan investasi dengan prinsip bagi hasil, jual beli atau

sewa.

c. Jasa pelayanan

Sebagai penyedia jasa perbankan, bank syariah

menyediakan jasa keuangan, jasa non keuangan, dan jasa

keagenan. Pelayanan jasa keuangan antara lain dilakukan

dengan prinsip wakalah (pemberian mandat), kafalah (bank garansi), hiwalah (pengalihan utang), rahn (jaminan utang atau gadai), qardh (pinjaman kebajikan untuk dana talangan), sharf (jual beli valuta asing), dan lain-lain. Pelayanan jasa non keuangan dalam bentuk wadi’ah yad

amanah (safe deposit box) dan pelayanan jasa keagenan dengan prinsip mudharabah muqayyadah.

d. Badan sosial

Bank syariah berfungsi sebagai pengelola dana sosial

sadaqah (ZIS), serta penyaluran qardhul hasan (pinjaman kebajikan).

. Minat Menabung

) Pengertian Minat

Dalam kamus besar bahasa Indonesia minat adalah

kecenderungan hati yang tinggi terhadap suatu gairah dan

keinginan. Minat adalah suatu rasa lebih suka dan rasa keterikatan

pada suatu hal atau aktivitas, tanpa ada yang menyuruh.Minat pada

dasarnya adalah penerimaan pada suatu hubungan antara diri

sendiri dengan sesuatu diluar diri. Semakin kuat atau dekat

hubungan tersebut maka akan menyebabkan semakin besarnya

minat (Slameto, ).

Minat dapat menunjukkan kemampuan untuk memberi

stimuli yang mendorong kita untuk memperhatikan seseorang,

sesuatu barang atau kegiatan, atau sesuatu yang dapat member

pengaruh terhadap pengalaman yang telah distimuli oleh kegiatan

itu sendiri. Dengan kata lain minat dapat menjadi sebab sesuatu

kegiatan dan hasil dari turut sertanya dalam kegiatan itu. Tujuan

berpikir kita dipengaruhi oleh minat kita sendiri yang mempunyai

hubungan pula dengan situasi dimana kita berada (Crow & Crow,

: ).

Suatu minat dapat diekspresikan melalui suatu pernyataan

daripada hal lainnya.Dapat pula di manifistasikan melalui

partisipasi dalam suatu aktifitas.Minat tidak dibawa sejak lahir,

melainkan diperoleh kemudian (Islamudin , : ).

Ada beberapa tahapan minat yaitu:

a. Informasi yang jelas sebelum memilih

b. Pertimbangan yang matang sebelum memilih

c. Keputusan memilih

Dengan demikian maka dapat dikatakan bahwa minat

adalah dorongan yang kuat dari seseorang untuk melakukan segala

sesuatu dalam mewujudkan pencapaian tujuan dan cita-cita yang

menjadi keinginannya.

) Penentuan Minat

Menurut Crow & Crow dalam Khasanah ( )

mengemukakan ada tiga faktor utama yang membentuk minat,

yaitu:

a. Faktor dorongan dari dalam, artinya minat yang erat

hubungannya pada kebutuhan-kebutuhan yang muncul dari

dalam individu, merupakan faktor yang berhubungan dengan

dorongan fisik, motif, mempertahankan diri dari rasa lapar, rasa

takut rasa sakit, juga dorongan ingin tahu membangkitkan

minat untuk mengadakan penelitian dan sebagainya.

b. Faktor motif sosial, artinya minat yang erat hubungannya pada

diakui oleh lingkungannya atau aktifitas untuk memenuhi

kebutuhan sosial, seperti bekerja, medapatkan status,

mendapatkan perhatian dan penghargaan.

c. Faktor emosional atau perasaan, artinya minat yang erat

hubungannya dengan perasan atau emosi, keberhasilan dalam

beraktivitas yang didorong oleh minat akan membawa rasa

senang dan memperkuat minat yang sudah ada, sebaliknya

kegagalan akan mengurangi minat individu tersebut.

Terkait dengan masalah menabung, Aromasari dalam

Khasanah ( ) menyebutkan tentang faktor persepsi yang

mempengaruhi minat menabung yaitu:

a. Kebudayaan, kebiasaan yang ditanamkan oleh lingkungan

sekitar, misalnya guru yang mengarahkan anak didiknya

untuk belajar rajin menabung.

b. Keluarga, seperti orangtua yang rajin menabung secara

tidak langsung akan menjadi contoh bagi anak-anaknya.

c. Sikap dan kepercayaan, misalnya seseorang akan merasa

lebih aman dalam mempersiapkan masa depannya jika ia

memiliki perencanaan yang matang, termasuk dari segi

finansialnya.

d. Motivasi yaitu rencana mengenai kebutuhan dimasa

Pada prinsipnya perilaku pembelian atau minat menabung

nasabah sering kali diawali dan dipengaruhi oleh banyaknya

rangsangan dari luar dirinya, baik berupa rangsangan

pemasaran maupun dari lingkungannya.Rangsangan tersebut

kemudian diproses dalam diri sesuai dengan karakteristik

pribadinya, sebelum akhirnya diambil keputusan menabung

(Restu, ).

. Pengetahuan

) Pengertian Pengetahuan

Pengetahuan adalah semua informasi yang dimiliki

konsumen mengenai berbagai macam produk dan jasa,serta

pengetahuan lainnya yang terkait dengan produk dan jasa tersebut

dan informasi yang berhubungan dengan fungsinya sebagai

konsumen (Sunyoto, : ). Menurut Anni ( )

pengetahuan didefinisikan sebagai perilaku mengingat atau

mengenali informasi (materi pembelajaran) yang telah dipelajari

sebelumnya.

Tahap pengetahuan dimulai ketika konsumen menerima

stimulus fisik atau sosial yang memberikan pemaparan dan

perhatian pada produk baru dan cara kerjanya. Dalam tahap ini

konsumen sadar akan produk bersangkutan, tetapi tidak membuat

suatu masalah atau kebutuhan yang dikenali( Engel dkk,

: ).

) Jenis-jenis Pengetahuan

Menurut Peter & Olson ( ) secara luas, terdapat dua

jenis pengetahuan yaitu yang pertama pengetahuan umum

mengenai lingkungan dan perilaku mereka, kedua pengetahuan

prosedur mengenai cara melakukan sesuatu.

a. Pengetahuan umum (general knowledge) membahas

interpretasi konsumen atas informasi relevan dalam

lingkungan. Misalnya konsumen menciptakan pengetahuan

umum mengenai kategori produk, toko atau bank, perilaku

tertentu, orang lain atau mereka sendiri.

b. Pengetahuan prosedural (procedural knowledge) yaitu pengetahuan tentang cara melakukan sesuatu. Pengetahuan

procedural juga tersimpan dalam memori sebagai jenis

hubungan “jika…, maka…” antara konsep (peristiwa) dan

perilaku yang bersesuain.

Menurut Sumarwan ( ) para ahli psikologi kognitif

membagi pengetahuan ke dalam pengetahuan deklaratif

(declarative knowledge) dan pengetahuan prosedur (procedural knowledge). Pengetahuan deklaratif adalah fakta subyektif yang diketahui oleh seseorang.Arti subyektif disini adalah pengetahuan

realitas yang sebenarnya. Misalnya, kacang kedelai adalah bahan

baku untuk membuat tempe dan tahu. Pengetahuan prosedur

adalah pengetahuan mengenai bagaimana fakta-fakta tersebut

digunakan. Misalnya, pengetahuan bagaimana cara membuat

kacang kedelai menjadi tempe dan tahu. Ini merupakan

pembagian pengetahuan secara umum.

Mowen dan Minor dalam Sumarwan ( ) membagi

pengetahuan konsumen menjadi tiga kategori:

a. Pengetahuan objektif (objective knowledge)

Informasi yang benar mengenai kelas produk yang disimpan

melalui memori jangka panjang konsumen.

b. Pengetahuan subjektif (subjective knowledge)

Persepsi konsumen mengenai apa dan berapa banyak yang dia

ketahui mengenai kelas produk.

c. Informasi mengenai pengetahuan lainnya

Engel, Blakwell, dan Miniard dalam Sumarwan ( )

membagi pengetahuan konsumen ke dalam tiga macam:

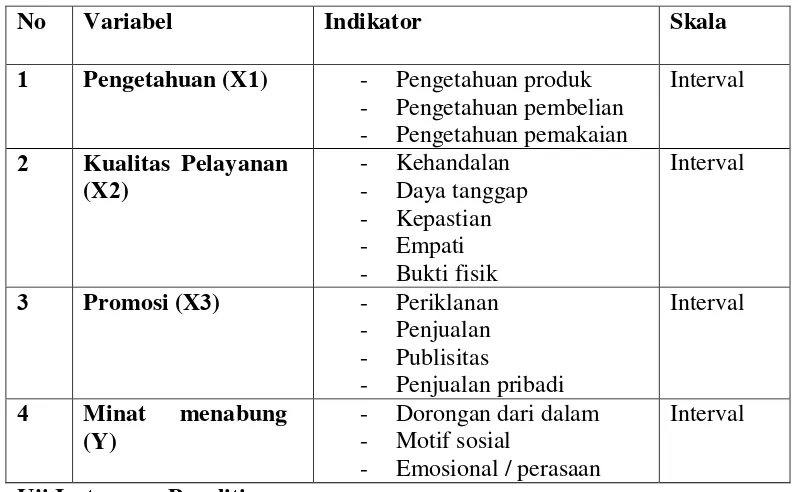

a. Pengetahuan Produk

Pengetahuan produk yaitu kumpulan berbagai informasi

mengenai produk.Pengetahuan ini meliputi kategori produk,

merek, terminology produk, atribut atau fitur produk, harga

b. Pengetahuan pembelian

Berbagai informasi yang diproses oleh konsumen untuk

memperoleh suatu produk.Pengetahuan pembelian terdiri atas

pengetahuan tentang dimana membeli produk dan kapan

membeli produk. Ketika konsumen memutuskan akan

membeli suatu produk, maka ia akan menentukan dimana ia

membeli produk tersebut dan kapan akan membelinya.

Keputusan konsumen mengenai tempat pembelian produk

akan sangat ditentukan oleh pengetahuannya. Implikasi

penting bagi stategi pemasaran adalah memberikan informasi

kepada konsumen dimana konsumen bisa membeli produk

tersebut.

c. Pengetahuan Pemakain

Suatu produk akan memberikan manfaat kepada

konsumen jika produk tersebut telah digunakan atau

dikonsumsi oleh konsumen. Agar produk tersebut bisa

memberikan manfaat yang maksimal dan kepuasan yang

tinggi kepada konsumen, maka konsumen harus bisa

menggunakan atau mengkonsumsi produk tersebut dengan

benar. Kesalahan yang dilakukan konsumen dalam

menggunakan suatu produk akan menyebabkan produk tidak

bisa berfungsi dengan baik. Ini akan menyebabkan konsumen

Produsen tidak menginginkan konsumen menghadapi hal

tersebut, karena itu produsen sangat berkepentingan untuk

memberitahu konsumen bagaimana cara menggunakan

produknya dengan benar.

. Kualitas Pelayanan

) Pengertian Kualitas

Menurut Philip Crosby dalam Tjiptono ( : )

mendefinisikan kualitas sebagai sama atau sesuai dengan

persyaratan. Pakar kualitas William E. Deming dalam Tjiptono

( : ) menyatakan bahwa kualitas merupakan suatu tingkat

yang dapat diprediksi dari keseragaman dan ketergantungan pada

biaya yang rendah dan sesuai dengan pasar.ku Sedangkan definisi

yang cakupannya lebih luas adalah yang dinyatakan oleh Goetsh

dan Davis dalam Tjiptono ( : ) kualitas merupakan suatu

kondisi yang berhubungan dengan produk, jasa, manusia, proses,

dan lingkungan yang memenuhi atau melebihi harapan. Jadi

pengertian kualitas tidak terbatas pada produk akhir yang

dihasilkan oleh suatu perusahaan.

) Pengertian Pelayanan

Jasa adalah setiap kegiatan atau manfaat yang ditawarkan

oleh suatu pihak pada pihak lain dan pada dasarnya tidak berujud

Jasa adalah setiap tindakan atau kegiatan yang dapat

ditawarkan oleh satu pihak kepada pihak lain, yang pada dasarnya

tidak berwujud dan tidak mengakibatkan kepemilikan apapun

(Kotler, ).

Jasa adalah setiap tindakan atau kegiatan yang dapat

ditawarkan dari satu pihak ke pihak lain, yang pada dasarnya tidak

berwujud dan tidak mengakibatkan kepemilikan apapun.

Produksinya dapat atau tidak dikaitkan dengan produk fisik

(Nasution, : ).

Jasa adalah sesuatu kegiatan yang memiliki beberapa unsur

ketakberwujudan yang berhunbungan dengannya, yang melibatkan

beberapa interaksi dengan konsumen atau dengan properti dalam

kepemilikannya, dan tidak menghasilkan transfer kepemilikan.

Perubahan kondisi mungkin saja terjadi dan produksi jasa bisa saja

berhubungan atau bisa pula tidak berkaitan dengan produk fisik

(Payne, : ).

) Pengertian Kualitas Pelayanan

Definisi kualitas layanan jasa menurut Wyckop,

sebagaimana dikutip oleh tjiptono dalam Ruslan ( ) adalah

tingkat keunggulan yang diharapkan dan pengendalian atas tingkat

keunggulan tersebut untuk memenuhi keinginan pelanggan.

Service quality dibangun atas adanya perbandingan dua

mereka terima dengan layanan yang sesungguhnya yang

diharapkan atau diinginkan. Jika kenyataan lebih dari yang

diharapkan, maka layanan dapat dikatakan bermutu dan sebaliknya,

dan apabila kenyataan sama dengan harapan, maka layanan

tersebut memuaskan. Dengan demikian service quality dapat

didefinisikan sebagai seberapa jauh perbedaan antara kenyataan

dan harapan pelanggan atas pelayanan yang mereka terima/peroleh

(Aksa & Ratnasari, : ).

Jadi, Kualitas pelayanan adalah segala bentuk aktivitas

yang dilakukan oleh perusahaan guna untuk memenuhi harapan

konsumen. Pelayanan dalam hal ini diartikan sebagai jasa atau

service yang disampaikan oleh pemilik jasa yang meliputi

kemudahan, kecepatan, hubungan, kemampuan dan

keramahtamahan yang ditunjukkan melalui sikap dan sifat dalam

memberikan pelayanan untuk kepuasan konsumen.

) Karakteristik Pelayanan

Menurut Kotler ( ) jasa atau pelayanan mempunyai

empat krakteristik yang sangat mempengaruhi rancangan program

pemasaran,yaitu antara lain:

a. Tidak Berwujud

Jasa bersifat tidak berwujud.Untuk mengurangi

ketidakpastian, para pembeli akan mencari tanda atau bukti dari

mengelola bukti itu untuk mewujudkan yang tidak berwujud.

Misalkan sebuah bank ingin memposisikan dirinya sebagai

bank yang “cepat”.Ia dapat mewujudkan strategi penentuan

posisi itu melalui sejumlah alat pemasaran:

a) Tempat: letak fisik bank harus berkonotasi pada pelayanan yang cepat. Tata letak meja dan arus jalan harus

direncanakan dengan hati-hati. Antrian tidak boleh terlalu

panjang.

b) Karyawan: karyawan bank itu harus sibuk. Harus terdapat jumlah karyawan yang cukup untuk menangani beban kerja

itu.

c) Peralatan: peralatan bank seperti computer, mesin fotokopi, dan meja harus tampak canggih.

d) Materi komunukasi: materi komunikasi bank seperti teks dan foto harus menggambarkan efesiensi dan kecepatan.

e) Simbol: bank harus memiliki nama dan simbol yang menggambarkan pelayanan yang cepat.

b. Tidak terpisahkan

Umumnya jasa dihasilkan dan dikonsumsi secara

bersamaan. Tidak seperti barang fisik yang diproduksi,

disimpan dalam persediaan, didistribusikan melewati berbagai

penjual dan kemudian baru dikonsumsi. Jika seseorang

dari jasa itu. Karena klien juga hadir saat jasa itu dilakukan,

interaksi antara penyedia dengan klien merupakan cirri khusus

pemasaran jasa. Baik penyedia maupun klien mempengaruhi

hasil jasa.

c. Bervariasi

Karena tergantung pada siapa yang menyediakan serta

kapan dan dimana jasa itu diberikan, jasa sangat bervariasi.

Perusahaan jasa dapat melakukan tiga langkah dalam rangka

pengendalian mutu. Pertama yaitu melakukan investasi untuk

menciptakan prosedur perekrutan dan pelatihan yang baik.

Merekrut karyawan jasa secara tepat dan melatih mereka

dengan baik amat penting terlepas dari apakah karyawan itu

adalah professional yang sangat terampil atau pekerja yang

kurang terampil.

d. Mudah Lenyap

Jasa tidak bisa disimpan.Sifat jasa itu mudah lenyap

(perishability) tidak menjadi masalah bila permintaan tetap.Jika permintaan berfluktuasi, perusahaan jasa menghadapi masalah

yang rumit. Contohnya, bank harus mempunyai banyak

karyawan jadi jika terjadi pencairan proses pembiayaan secara

) Dimensi Kualiatas Pelayanan

Pelayanan yang baik dan cepat menjadikan harapan setiap

nasabah yang berhubungan dengan bank tersebut. Maka dari itu

perlu memperhatikan faktor yang paling dominan dalam

mempengaruhi konsumen agar merasa puas terhadap pelayanan

yng diberikan. Menurut Kotler dalam Ruslan ( : ) ada lima

penentu mutu jasa, kelimanya disajikan secara berurut berdasarkan

tingkat kepentingannya. Yaitu diantaranya:

a. Kehandalan yaitu kemampuan untuk melaksanakan jasa yang

dijanjikan secara terpercaya dan akurat.

b. Daya tanggap, yaitu kemaun untuk membantu pelanggan dan

memberikan jasa dengan cepat.

c. Kepastian, yaitu pengetahuan dan kesopanan karyawan serta

kemampuan mereka untuk menimbulkan kepercayaan dan

keyakinan.

d. Empati, yaitu kesediaan untuk peduli, memberi perhatian

pribadi kepada pelanggan.

e. Berwujud, yaitu penampilan fasilitas fisik, peralatan, petugas,

dan materi komunikasi.

) Etiket Pelayanan Nasabah

Dalam memberikan pelayanan pegawai bank selalu dituntut

etiket. Sehingga kedua belah pihak baik nasabah atau pegawai

bank dapat saling menghargai.

Menurut Kasmir ( ) secara umum, etiket pelayanan

yang dapat diberikan oleh pegawai bank dalam rangka pelayanan

adalah sebagai berikut:

a. Mengucapkan salam pada saat bertemu nasabah.

b. Setelah mengucapkan salam, segera mempersilahkan tamu

untuk masuk atau duduk dengan sopan atau suruh menunggu

sebentar.

c. Bersikap ramah dan murah senyum baik dalam mengucapkan

salam atau mempersilahkan duduk kepada nasabah.

d. Bertanya tentang keperluan nasabah, secara ramah, sopan, dan

lemah lembut.

e. Biasakan mengucapkan tolong atau maaf untuk menyuruh

nasabah mengisi formulir atau menunggu sesaat.

f. Ucapkan kata terimakasih apabila nasabah memberikan saran

atau hendak pamit setelah menyelesaikan masalahnya.

. Promosi

) Pengertian Promosi

Menurut Michael Ray dalam Morrisan ( )

mendefinisikan promosi sebagai koordinasi dari seluruh upaya

yang dimulai pihak penjual untuk membangun berbagai saluran

memperkenalkan suatu gagasan.Walaupun komunikasi antara

perusahaan dan konsumen secara implisit berlangsung pada setiap

unsur atau bagian dari marketing mix, namun sebagian besar komunikasi perusahaan berlangsung sebagai bagian dari suatu

program promosi yang diawasi dan direncanakan dengan hati-hati.

Menurut A. Hamdani dalam Sunyoto ( ) promosi

merupakan salah satu variabel dalam bauran pemasaran yang

sangat penting dilaksanakan oleh perusahaan dalam memasarkan

produk. Kegiatan promosi bukan saja berfungsi sebagai alat

komunikasi antara perusahaan dengan konsumen, melainkan juga

sebagai alat untuk mengaruhi konsumen dalam kegiatan pembelian

atau penggunaan produk sesuai dengan kebutuhan dan

keinginannya. Menurut Gitosudarmo dalam Sunyoto ( )

promosi merupakan kegiatan yang ditujukan untuk memengaruhi

konsumen agar mereka dapat menjadi kenal akan produk yang

ditawarkan oleh perusahaan kepada mereka dan kemudian mereka

menjadi senang lalu membeli produk tersebut. Menurut William J.

Stanton dalam Sunyoto ( ), promosi adalah unsur dalam

bauran pemasaran yang didayagunakan untuk memberitahukan,

membujuk, dan mengingat tentang produk perusahaan (Promotions

is the element an organization’s marketing mix that serves to

inform, persuade, and remind the market of the organization and or

Tanpa promosi jangan diharapkan nasabah dapat mengenal

bank.Oleh karena itu, promosi merupakan sarana yang paling

ampuh untuk menarik dan mempertahankan nasabahnya.Salah satu

tujuan promosi bank adalah menginformasikan segala jenis produk

yang ditawarkan dan berusaha menarik calon nasabah baru.

Kemudian promosi juga berfungsi mengingatkan nasabah akan

produk, promosi juga ikut memengaruhi nasabah untuk membeli

dan akhirnya promosi juga akan meningkatkan citra bank dimata

para nasabahnya (Kasmir, ).

) Macam-Macam Promosi

Dalam praktiknya paling tidak ada empat macam sarana

promosi yang dapat digunakan oleh setiap bank dalam

mempromosikan baik produk maupun jasanya.Pertama, promosi

melalui periklanan (advertising), kedua melalui promosi penjualan (sales promotion), ketiga publisitas (publicity), dan keempat adalah promosi melalui penjualan pribadi (personal selling).

Masing-masing sarana promosi ini memiliki tujuan

sendiri-sendiri.Misalnya, untuk menginformasikan tentang keberadaan

produk dapat dilakukan melalui iklan.Untuk memengaruhi nasabah

Menurut Kasmir ( ) secara garis besar keempat

macam sarana promosi yang dapat digunakan oleh perbankan

adalah sebagai berikut:

a. Periklanan (Advertising)

Iklan adalah sarana promosi yang dilakukan oleh bank guna

menginformasikan,menarik, dan memengaruhi calon

nasabahnya. Penggunaan promosi dengan iklan dapat dilakukan

dengan berbagai media seperti lewat:

a) Pemasangan billboard di jalan-jalan stategis

b) Pencetakan brosur baik disebarkan disetiap cabang atau

pusat-pusat perbelanjaan

c) Pemasangan spanduk di lokasi tertentu yang stategis

d) Pemasangan melalui Koran

e) Pemasangan melalui majalah

f) Pemasangan melalui televisi

g) Pemasangan melalui radio

h) Dan menggunakan media lainnya.

Tujuan penggunaan dan pemilihan media iklan

tergantung dari tujuan bank. Masing-masing media memiliki

tujuan yang berbeda. Terdapat paling tidak empat macam

tujuan penggunaan iklan sebagai media promosi, yaitu sebagai

a) Untuk pemberitahuan tentang segala sesuatu yang berkaitan

dengan jasa bank yang dimiliki oleh suatu bank. Seperti

peluncuran produk baru, keuntungan dan kelebihan suatu

produk atau informasi lainnya.

b) Untuk mengingatkan kembali kepada nasabah tentang

keberadaan atau keunggulan jasa bank yang ditawarkan.

c) Untuk menarik perhatian dan minat para nasabah baru

dengan harapan akan memperoleh daya tarik dari para

calon nasabah.

d) Memengaruhi nasabah saingan agar berpindah ke bank kita.

b. Promosi Penjualan (Sales Promotion)

Disamping promosi lewat iklan, promosi lainnya dapat

dilakukan melalui promosi penjualan atau sales

promotion.Tujuan promosi penjualan adalah meningkatkan penjualan atau untuk meningkatkan jumlah nasabah. Promosi

penjualan dilakukan untuk menarik nasabah untuk segera

membeli setiap produk atau jasa yang ditawarkan.Oleh karena

itu, agar nasabah tertarik untuk membeli maka perlu dibuatkan

promosi penjualan yang semenarik mungkin.

Bagi bank promosi penjualan dapat dilakukan melalui:

a) Pemberian bunga khusus untuk jumlah dana yang relatif

tidak sehat (misalnya untuk simpanan yang jumlahnya

besar),

b) Pemberian insentif kepada setiap nasabah yang

memiliki simpanan dengan saldo tertentu,

c) Pemberian cendera mata, hadiah serta kenang-kenangan

lainnya kepada nasabah yang loyal,

d) Dan promosi penjualan lainnya.

c. Publisitas (Publicity)

Promosi yang ketiga adalah publisitas.Publisitas merupakan

kegiatan promosi untuk memancing nasabah melalui kegiatan

seperti pameran, bakti sosial, perlombaan cerdas cermat, kuis

serta kegiatan lainnya melalui berbagai media. Kegiatan

publisitas dapat meningkatkan pamor bank di mata para

nasabahnya, baik secara langsung maupun tidak langsung. Oleh

karena itu, kegiatan publisitas perlu diperbanyak lagi.

Tujuannya adalah agar nasabah mengenal bank lebih dekat.

Dengan ikut kegiatan tersebut, nasabah akan selalu mengingat

bank tersebut dan diharapkan akan menarik nasabah.

d. Penjualan Pribadi (Personal Selling)

Kegiatan promosi yang keempat adalah penjualan pribadi

atau Personal Selling. Dalam dunia perbankan penjualan pribadi secara umum dilakukan oleh seluruh pegawai bank,

Penjualan secara personal selling akan memberikan

beberapa keuntungan bank, yaitu antara lain:

a) Bank dapat langsung bertatap muka dengan nasabah atau

calon nasabah, sehingga dapat langsung menjelaskan

tentang produk bank kepada nasabah secara rinci,

b) Dapat memperoleh informasi langsung dari nasabah tentang

kelemahan produk kita langsung dari nasabah, terutama

dari keluhan yang nasabah sampaikan termasuk informasi

dari nasabah tentang bank lain,

c) Petugas bank dapat secara langsung mempengaruhi nasabah

dengan berbagai argument yang kita miliki,

d) Memungkinkan hubungan terjalin akrab antara bank

dengan nasabah,

e) Membuat situasi seolah-olah mengharuskan nasabah

mendengarkan, memperhatikan, dan menanggapi bank.

Secara khusus Personal Selling dilakukan oleh petugas

Customer Service atau Servise Assistensi. ) Sifat-Sifat Bauran Promosi

Menurut Gitosudarmo ( ) penyusunan bauran

promosi akan terasa kompleks apabila alat atau variabel-variabel

bauran promosi yang digunakan lebih dari satu. Bauran promosi

mempunyai empat variabel yaitu: periklanan, promosi penjualan,

sifat-sifat tertentu, akibatnya akan mempunyai keunggulan

dankelemahan tersendiri. Untuk itulah sebelum memilih bauran

promosi, sebaiknya harus mempelajari sifat-sifat dari

masing-masing bauran promosi tersebut.

a. Periklanan (Advertising)

Periklanan mempunyai sifat-sifat sebagai berikut:

a) Memasyarakat (public presentation)

Dengan iklan yang baik dan tepat akan dapat

menjangkau masyarakat luas dengan cepat. Dapat

memberikan pengaruh terhadapat produk yang ditawarkan

oleh pemasar. Karena pesan yang dirancang dalam iklan

adalah sama untuk semua target konsumen sehingga

motivasi pembelian konsumen akan dapat dikenali.

b) Kemampuan membujuk

Periklanan mempunyai daya bujuk yang tinggi

(sangat persuasif), hal ini disebabkan periklanan dapat

dimuat berkali-kali. Dengan demikian para calon pembeli

dapat membanding-bandingkan dengan iklan yang dibuat

pesaing. Format iklan memberikan pesan yang positif akan

citra perusahaannya.

c) Ekspresif

Periklanan mempunyai kemampuan untuk

ini disebabkan periklanan menggunakan seni cetak, warna,

suara, dan formatnya yang menarik.

d) Impersonal (tidak terhadap orang tertentu saja)

Periklanan merupakan bentuk komunikasi yang

monolog. Oleh karena itu konsekuensinya tidak dapat

menanggapi respon atau tanggapan secara langsung dari

pembaca iklan. Dalam hal ini iklan kurang luwes.

e) Efisien

Periklanan dikatakan efisien, karena periklanan

dapat menjangkau masyarakat luas, terutama secara

geografis. Sehingga biaya persatuan untuk promosi menjadi

rendah atau turun.

b. Promosi Penjualan

Promosi penjualan ini mempunyai beberapa sifat, yaitu:

a) Komunikasi

Promosi penjualan mampu menarik informasi dan sikap

konsumen terhadap perusahaan.

b) Insentif

Promosi penjualan dapat jalan dengan memberikan insentif.

Insentif yang diberikan dapat berupa potongan harga, premi

dan sebagainya, sehingga dapat menimbulkan motivasi

c) Mengundang

Mampu mengundang konsumen dengan segera karena daya

tariknya yang tinggi, tetapi efeknya tidak dapat dalam

jangka panjang.

c. Publisitas

Publisitas mempunyai beberapa sifat, yaitu:

a) Kredibilitasnya tinggi

Suatu berita, pernyataan maupun komentar di

media, baik media cetak maupun media elektronik yang

dapat dipercaya dan familier sangat berpengaruh besar bagi

pembaca terhadap kesan perusahaan dan barangnya.

Kredibilitas tinggi ini tentunya karena publikasi dianggap

bukan merupakan propaganda, karena tidak dibiayai oleh

perusahaan pemilik produk atau jasa.

b) Dapat menembus batas perasaan

Publisitas ini mampu menjangkau konsumen yang

tidak menyukai iklan.Karena kesan yang timbul dari

publisitas ini adalah berita yang bersifat bebas dan tidak

memihak, lain halnya dengan iklan yang bersifat komersial.

c) Dapat mendramatisir

Publisitas ini mampu mendramatisir atau menyangatkan

suasana, sebagaimana halnya dengan iklan, tetapi

karena yang melakukannya bukan perusahaan yang

bersangkutan.

d. Personal Selling

Personal Selling mempunyai sifat-sifat sebagai berikut:

a) Personal (perorangan)

Personal merupakan alat promosi yang terlibat

langsung, menanggapi dan berinteraksi secara langsung

pula dengan pribadi atau beberap pribadi yang dihadapi.

b) Direct Respons (tanggapan langsung)

Karena personal selling mampu memberikan

tanggapan atau reaksi kepada konsumen secara langsung,

sehingga dapat memberikan kesan baik perusahaan kepada

konsumennya.

c) Mempererat hubungan perusahaan dan konsumen

Jika personal selling yang dilakukan perusahaan

dapat berjalan secara efektif maka dapat mempererat

hubungan perusahaan dengan konsumen. Dikatakan efektif

jika komunikator (sales representatives) mampu meningkatkan minat dan membina hubungan baik jangka

panjang.

d) Biaya tinggi

Karena harus berkomunikasi secara langsung dan