BAB VI

KEUANGAN DAN RENCANA PENINGKATAN

PENDAPATAN

6.1. Umum

Dengan diberlakukannya Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian

Urusan Pemerintah Antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan

Daerah Kabupaten/Kota, maka Pemerintah Kabupaten mempunyai kewajiban untuk

menyelenggarakan dan melaksanakan urusan pemerintahan daerah yang menjadi

kewenangannya. Urusan pemerintahan daerah dimaksud meliputi: Urusan Wajib dan

Urusan Pilihan dalam rangka pelayanan kepada masyarakat dan meningkatkan

kesejahteraan masyarakat.

Birokrasi dalam melaksanakan urusan pemerintahan daerah tersebut secara umum berperan

menjalankan 3 (tiga) fungsi utama, yaitu: fungsi pelayanan, fungsi pembangunan dan

fungsi pemerintahan umum. Fungsi pelayanan berhubungan dengan unit organisasi

pemerintahan yang pada hakikatnya merupakan bagian atau berhubungan dengan

masyarakat. Fungsi utamanya adalah pelayanan publik (public service) langsung kepada

masyarakat. Fungsi pembangunan berhubungan dengan organisasi pemerintah yang

menjalankan salah satu urusan pemerintahan daerah guna mencapai tujuan pembangunan.

Fungsi pokoknya adalah Development function atau adaptive function. Fungsi ketiga

adalah pemerintah umum yang berhubungan dengan rangkaian organisasi pemerintahan

yang menjalankan tugas-tugas pemerintahan umum termasuk memelihara ketertiban dan

keamanan. Fungsinya lebih kepada fungsi pengaturan (regulative function).

Guna melaksanakan ketiga fungsi utama tersebut secara optimal diperlukan dukungan

anggaran yang memadai yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah

(APBD) untuk melaksanakan semua urusan pemerintahan daerah yang menjadi

kewenangan Pemerintah Daerah Kabupaten Bengkayang. Anggaran Pendapatan dan

Belanja Daerah (APBD) merupakan rencana keuangan tahunan Pemerintah Daerah yang

menggambarkan semua hak dan kewajiban daerah dalam rangka penyelenggaraan

pemerintahan Daerah dalam kurun waktu satu tahun. APBD selain itu juga merupakan

Penyusunan Rencana Program Investasi Jangka Menengah (RPIJM) Bidang Cipta Karya Kabupaten Bengkayang

masyarakat. Berkaitan dengan hal tersebut maka pengalokasian anggaran belanja yang

secara rutin merupakan kebutuhan dalam rangka pelaksanaan setiap urusan pemerintahan

daerah menjadi tolok ukur bagi tercapainya kesinambungan serta konsistensi pembangunan

daerah secara keseluruhan menuju tercapainya sasaran yang telah disepakati bersama.

Bertitik tolak dari target kinerja pembangunan daerah yang akan dicapai dan dengan

memperhatikan keterbatasan sumber daya yang ada, maka dalam rangka pencapaian tujuan

pembangunan daerah perlu mengarahkan dan memanfaatkan sumber daya yang ada secara

berdaya guna dan berhasil guna dengan disertai pengawasan dan pengendalian yang ketat

sesuai ketentuan perundang-undangan yang berlaku. Hal ini dimaksudkan agar target

kinerja pembangunan daerah yang telah ditetapkan dapat tercapai.

Mengacu pada Peraturan Pemerintah nomor 58 tahun 2005 tentang Pengelolaan Keuangan

Daerah, maka penyusunan APBD Kabupaten Bengkayang didasarkan pada Kebijakan

Umum APBD (KUA) dan Prioritas dan Plafon Anggaran (PPA) yang telah disepakati

bersama antara Pemerintah Daerah dan DPRD. Kebijakan Umum APBD (KUA)

dimaksudkan sebagai pijakan dan dasar bagi Pemerintah Daerah dan DPRD dalam

membahas dan menyepakati PPA yang selanjutnya menjadi bahan utama penyusunan

RAPBD, oleh karena itu KUA tersebut juga memberikan landasan dan pedoman bagi

setiap Satuan Kerja Perangkat Daerah (SKPD) dalam menyusun program dan kegiatan

yang akan dilaksanakan pada tahun datang dalam rangka pelaksanaan urusan pemerintahan

daerah yang menjadi kewenangannya. Rencana program dan kegiatan beserta anggarannya

dimaksud dituangkan dalam Rencana Kegiatan dan Anggaran Satuan Kerja Perangkat

Daerah (RKA-SKPD) serta rencana pelaksanaannya sesuai tugas pokok dan fungsinya

masing-masing.

Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakikatnya merupakan

perwujudan amanat rakyat kepada eksekutif dan legislatif untuk meningkatkan

kesejahteraan dan pelayanan umum kepada masyarakat dalam batas otonomi daerah yang

dimiliki. Bertitik tolak pada hal tersebut, maka setiap penyusunan APBD Kabupaten

Bengkayang disusun dengan memperhatikan prinsip-prinsip:

1. Partisipasi Masyarakat

Hal ini mengandung makna bahwa pengambilan keputusan dalam proses penyusunan dan

penetapan APBD sedapat mungkin melibatkan partisipasi masyarakat sehingga masyarakat

mengetahui akan hak dan kewajibannya dalam pelaksanaan APBD.

Anggaran Pendapatan dan Belanja Daerah (APBD) yang disusun harus dapat menyajikan

informasi secara terbuka dan mudah diakses oleh masyarakat yang meliputi: tujuan,

sasaran, sumber pendanaan pada setiap jenis/obyek belanja serta korelasi antara besaran

anggaran dengan manfaat dan hasil yang dicapai dari suatu kegiatan yang dianggarkan.

Oleh karena itu, setiap pengguna anggaran harus bertanggung jawab terhadap penggunaan

sumber daya yang dikelola untuk mencapai hasil yang ditetapkan.

Transparansi dan akuntabilitas anggaran, baik dalam perencanaan, pengorganisasian,

pelaksanaan, pengendalian dan pengawasan, maupun akuntansinya merupakan wujud

pertanggungjawaban Pemerintah Daerah dan DPRD kepada rakyat.

3. Disiplin Anggaran

Anggaran daerah disusun berdasarkan kebutuhan riil dan prioritas masyarakat di daerah

sesuai dengan target dan sasaran pembangunan daerah. Dengan demikian, dapat dihindari

adanya kebiasaan alokasi anggaran pembangunan ke seluruh sektor yang kurang efisien

dan efektif.

Anggaran yang tersedia pada setiap pos/rekening merupakan batas tertinggi

belanja/pengeluaran. Oleh karena itu, tidak dibenarkan melaksanakan kegiatan melampaui

batas kredit anggaran yang ditetapkan.

4. Keadilan Anggaran

Pajak daerah, retribusi daerah dan pungutan daerah lainnya yang dibebankan kepada

masyarakat harus mempertimbangkan kemampuan untuk membayar, masyarakat yang

memiliki kemampuan pendapatan rendah secara proporsional diberi beban yang sama,

sedangkan masyarakat yang mempunyai kemampuan untuk membayar tinggi diberikan

beban yang tinggi pula. Untuk menyeimbangkan kedua kebijakan tersebut pemerintah

daerah dapat melakukan diskriminasi tarif secara rasional guna menghilangkan rasa

ketidakadilan. Selain daripada itu dalam mengalokasikan belanja daerah, harus

mempertimbangkan keadilan dan pemerataan agar dapat dinikmati oleh seluruh lapisan

masyarakat tanpa diskriminasi pemberian pelayanan.

Pemerintah Daerah di dalam menetapkan besaran pajak dan retribusi harus mampu

menggambarkan nilai-nilai rasional dan transparan terkait dengan penentuan hak-hak dan

tingkat pelayanan yang diterima oleh masyarakat di daerah. Mengingat, adanya beban

pembiayaan yang dipikul langsung maupun tidak langsung oleh kelompok masyarakat

Penyusunan Rencana Program Investasi Jangka Menengah (RPIJM) Bidang Cipta Karya Kabupaten Bengkayang

yang lebih menguntungkan bagi kepentingan masyarakat dan mampu merangsang

pertumbuhan ekonomi daerah sesuai mekanisme pasar.

5. Efisiensi dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk dapat menghasilkan

peningkatan pelayanan dan kesejahteraan yang maksimal guna kepentingan masyarakat.

Oleh karena itu, untuk dapat mengendalikan tingkat efisiensi dan efektivitas anggaran,

maka dalam perencanaan anggaran perlu diperhatikan:

a. Penetapan secara jelas tujuan dan sasaran, hasil dan manfaat, serta indikator kinerja

yang ingin dicapai;

b. Penetapan prioritas kegiatan dan penghitungan beban kerja serta penetapan harga

satuan yang rasional.

6. Taat Azas

Anggaran Pendapatan dan Belanja Daerah (APBD) sebagai kebijakan daerah yang

ditetapkan dengan Peraturan Daerah di dalam penyusunannya tidak boleh bertentangan

dengan peraturan perundang-undangan yang lebih tinggi, kepentingan umum dan peraturan

daerah lainnya.

6.2. Profil Keuangan Kabupaten Bengkayang

6.2.1. Komponen Penerimaan Pendapatan

Pendapatan daerah merupakan penerimaan uang melalui kas rekening kas umum daerah

yang menambah ekuitas dana lancar sebagai hak pemerintah daerah dalam satu tahun

anggaran yang tidak perlu dibayar kembali oleh daerah. Pendapatan daerah Kabupaten

Bengkayang terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan dan lain-lain

PAD. Kondisi umum masing-masing sumber pendapatan daerah Kabupaten Bengkayang

adalah sebagai berikut:

a. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) Kabupaten Bengkayang terdiri dari:

1) Pajak daerah;

2) Retribusi daerah;

3) Hasil pengelolaan PERUSDA dan kekayaan daerah yang dipisahkan;

4) Lain-lain PAD.

b. Dana Perimbangan

1) Bagi Hasil Pajak dan Bukan Pajak;

2) Dana Alokasi Umum (DAU);

3) Dana Alokasi Khusus (DAK);

c. Lain-lain Pendapatan Daerah yang Sah

Dana lain-lain pendapatan daerah yang sah terdiri dari:

1) Pendapatan Hibah;

2) Dana Darurat;

3) Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya;

4) Dana Penyesuaian dan Otonomi Khusus;

5) Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya.

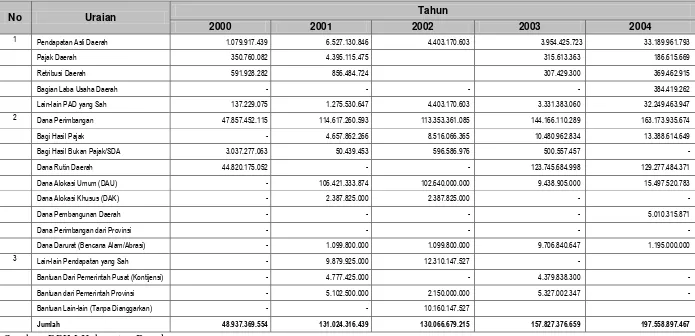

Perkembangan pendapatan asli daerah Kabupaten Bengkayang disajikan pada tabel berikut

Penyusunan Rencana Program Investasi Jangka Menengah (RPIJM) Bidang Cipta Karya Kabupaten Bengkayang

Tabel 6.1. Perkembangan realisasi pendapatan dalam lima tahun (2000 – 2004)

No Uraian Tahun

2000 2001 2002 2003 2004

1 Pendapatan Asli Daerah 1.079.917.439 6.527.130.846 4.403.170.603 3.954.425.723 33.189.961.793 Pajak Daerah 350.760.082 4.395.115.475 315.613.363 186.615.669 Retribusi Daerah 591.928.282 856.484.724 307.429.300 369.462.915 Bagian Laba Usaha Daerah - - - - 384.419.262 Lain-lain PAD yang Sah 137.229.075 1.275.530.647 4.403.170.603 3.331.383.060 32.249.463.947 2 Dana Perimbangan 47.857.452.115 114.617.260.593 113.353.361.085 144.166.110.289 163.173.935.674 Bagi Hasil Pajak - 4.657.862.266 8.516.066.365 10.480.962.834 13.388.614.649 Bagi Hasil Bukan Pajak/SDA 3.037.277.063 50.439.453 596.586.976 500.557.457 - Dana Rutin Daerah 44.820.175.052 - - 123.745.684.998 129.277.484.371 Dana Alokasi Umum (DAU) - 106.421.333.874 102.640.000.000 9.438.905.000 15.497.520.783 Dana Alokasi Khusus (DAK) - 2.387.825.000 2.387.825.000 - - Dana Pembangunan Daerah - - - - 5.010.315.871 Dana Perimbangan dari Provinsi - - - - - Dana Darurat (Bencana Alam/Abrasi) - 1.099.800.000 1.099.800.000 9.706.840.647 1.195.000.000 3 Lain-lain Pendapatan yang Sah - 9.879.925.000 12.310.147.527 -

Bantuan Dari Pemerintah Pusat (Kontijensi) - 4.777.425.000 - 4.379.838.300 - Bantuan dari Pemerintah Provinsi - 5.102.500.000 2.150.000.000 5.327.002.347 - Bantuan Lain-lain (Tanpa Dianggarkan) - - 10.160.147.527

Jumlah 48.937.369.554 131.024.316.439 130.066.679.215 157.827.376.659 197.558.897.467

6.2.2. Komponen Pengeluaran Belanja

Belanja Daerah meliputi semua pengeluaran dari Rekening Kas Umum Daerah yang

mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun

anggaran yang tidak akan diperoleh pembayarannya kembali oleh Daerah. Belanja Daerah

dipergunakan dalam rangka pelaksanaan urusan pemerintahan daerah yang menjadi

kewenangan kabupaten yang terdiri dari urusan wajib dan urusan pilihan. Belanja dalam

rangka pelaksanaan urusan wajib digunakan untuk melindungi dan meningkatkan kualitas

kehidupan masyarakat yang diwujudkan dalam bentuk peningkatan pelayanan dasar,

pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta

mengembangkan sistem jaminan sosial.

Sedangkan pelaksanaan urusan yang bersifat pilihan meliputi urusan pemerintahan yang

secara nyata ada dan berpotensi untuk meningkatkan kesejahteraan masyarakat sesuai

dengan kondisi, kekhasan dan potensi keunggulan daerah, seperti: perikanan, pertanian,

perkebunan, kehutanan dan pariwisata.

Belanja menurut kelompok belanja terdiri dari Belanja Langsung dan Belanja Tidak

Langsung. Belanja Tidak Langsung merupakan belanja yang dianggarkan tidak terkait

secara langsung dengan pelaksanaan program dan kegiatan, seperti:

a. Belanja Pegawai;

Sedangkan Belanja Langsung merupakan belanja yang dianggarkan terkait secara langsung

dengan pelaksanaan program dan kegiatan, seperti:

a. Belanja Pegawai;

b. Belanja Barang dan Jasa;

c. Belanja Modal.

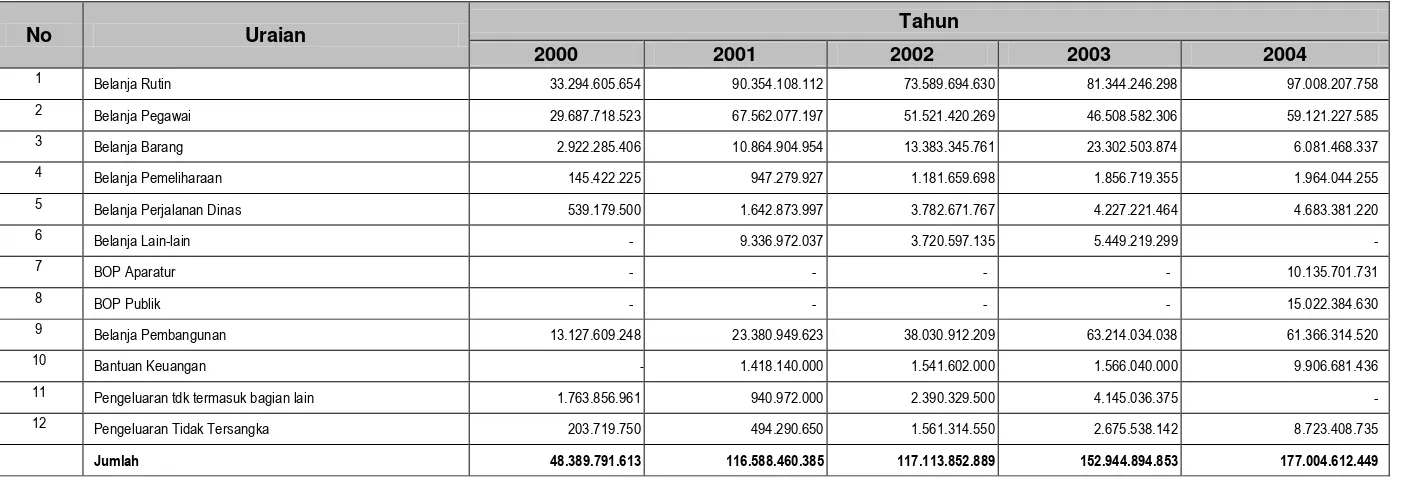

Perkembangan Belanja Daerah Kabupaten Bengkayang dapat dilihat dalam tabel berikut

Penyusunan Rencana Program Investasi Jangka Menengah (RPIJM) Bidang Cipta Karya Kabupaten Bengkayang

Tabel 6.2. Perkembangan Realisasi Belanja Kabupaten Bengkayang Antara Tahun 2000 – 2004

No Uraian Tahun

2000 2001 2002 2003 2004

1 Belanja Rutin 33.294.605.654 90.354.108.112 73.589.694.630 81.344.246.298 97.008.207.758 2 Belanja Pegawai 29.687.718.523 67.562.077.197 51.521.420.269 46.508.582.306 59.121.227.585 3 Belanja Barang 2.922.285.406 10.864.904.954 13.383.345.761 23.302.503.874 6.081.468.337 4 Belanja Pemeliharaan 145.422.225 947.279.927 1.181.659.698 1.856.719.355 1.964.044.255 5 Belanja Perjalanan Dinas 539.179.500 1.642.873.997 3.782.671.767 4.227.221.464 4.683.381.220 6 Belanja Lain-lain - 9.336.972.037 3.720.597.135 5.449.219.299 - 7 BOP Aparatur - - - - 10.135.701.731 8 BOP Publik - - - - 15.022.384.630 9 Belanja Pembangunan 13.127.609.248 23.380.949.623 38.030.912.209 63.214.034.038 61.366.314.520 10 Bantuan Keuangan - 1.418.140.000 1.541.602.000 1.566.040.000 9.906.681.436 11 Pengeluaran tdk termasuk bagian lain 1.763.856.961 940.972.000 2.390.329.500 4.145.036.375 - 12 Pengeluaran Tidak Tersangka 203.719.750 494.290.650 1.561.314.550 2.675.538.142 8.723.408.735

Jumlah 48.389.791.613 116.588.460.385 117.113.852.889 152.944.894.853 177.004.612.449

6.3. Permasalahan dan Analisis Keuangan

6.3.1. Kondisi Keuangan Pemerintah Kabupaten Bengkayang

Permasalahan utama pada kondisi keuangan Pemerintah Kabupaten Bengkayang adalah

pada upaya optimalisasi Pendapatan Asli Daerah (PAD), permasalahan yang masih

dijumpai adalah:

a. Kecilnya potensi PAD, yang menyebabkan ketergantungan Pemerintah Daerah

kepada Dana Perimbangan;

b. Secara teknis penentuan target PAD oleh Satuan Kerja Perangkat Daerah (SKPD)

belum didasarkan pada potensi pendapatan yang ada;

c. Keterlambatan informasi dan penyaluran Dana Perimbangan dan Bagi Hasil sehingga

belum dapat ditepatinya pencairan Dana Perimbangan dan Bagi Hasil;

d. Beberapa target PAD utamanya pada lain-lain PAD tidak dapat terealisasi karena

terkait dengan permasalahan yang melingkupinya dan memerlukan langkah-langkah

pemecahan masalah secara komprehensif;

e. Beberapa perusahaan daerah masih memerlukan peningkatan manajemen

pengelolaan sehingga dapat memberikan kontribusi kepada PAD;

f. Perlu upaya intensifikasi dan ekstensifikasi pajak dan retribusi daerah dengan

memperhatikan keseimbangan dengan potensi yang ada;

g. Perlu adanya upaya penggalian sumber-sumber pendapatan daerah yang baru dengan

tetap memperhatikan kemampuan masyarakat dan potensi yang ada serta tidak

memberatkan dunia usaha dan masyarakat;

h. Dalam hal pelayanan perlu ditempuh melalui penyederhanaan sistem dan prosedur

administrasi pajak dan retribusi daerah serta meningkatkan ketaatan wajib pajak dan

pembayar retribusi daerah.

Permasalahan lain adalah di dalam perencanaan maupun pelaksanaan Belanja Daerah.

Pada tahap perencanaan masih dijumpai beberapa Satuan Kerja Perangkat Daerah (SKPD)

dalam menyusun Rencana Kerja dan Anggaran SKPD belum sesuai dengan tugas pokok

dan fungsi SKPD dan perencanaan strategis daerah serta masih ditemukan adanya

ketidaksesuaian antara target kinerja yang akan dicapai dengan perincian kegiatan dan

anggaran yang akan dilaksanakan. Demikian juga dalam hal penetapan target kinerja

keluaran (output) dan hasil (output) tidak jelas indikator capaian kinerjanya. Sedangkan

pada tahap pelaksanaan, umumnya terkendala pada ketersediaan waktu pelaksanaan

Penyusunan Rencana Program Investasi Jangka Menengah (RPIJM) Bidang Cipta Karya Kabupaten Bengkayang

6.3.2. Proyeksi Kemampuan Keuangan Kabupaten Bengkayang

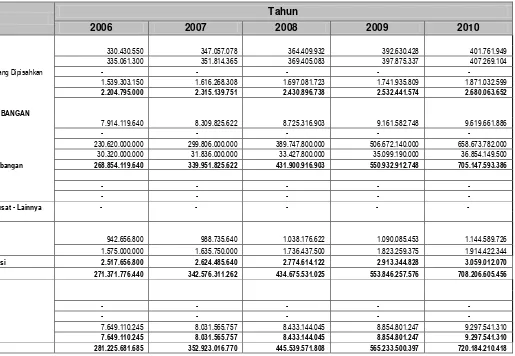

Proyeksi Penerimaan dan Belanja Daerah Kabupaten Bengkayang dapat dilihat dalam tabel

Penyusunan Rencana Program Investasi Jangka Menengah (RPIJM) Bidang Cipta Karya Kabupaten Bengkayang

Tabel 6.4. Proyeksi Belanja Kabupaten Bengkayang Sampai Dengan Tahun 2010

No Uraian Tahun

2006 2007 2008 2009 2010

I BELANJA OPERASI

1 Belanja Pegawai 126.194.897.498 157.743.621.872 205.066.708.433 256.333.385.542 328.106.733.494 2 Belanja Barang 14.290.412.500 18.577.536.250 26.008.550.750 33.811.115.975 45.645.006.566 3 Belanja Perjalanan Dinas 8.179.469.025 10.633.309.733 15.418.299.112 20.814.703.801 28.099.850.132 4 Belanja Pemeliharaan 5.191.502.550 8.565.979.208 14.133.865.692 19.787.411.969 28.691.747.356 5 Hibah - - - - -

6 Bantuan Sosial - - - - -

Jumlah Belanja Operasi 153.856.281.573 195.520.447.063 260.627.423.987 330.746.617.287 430.543.337.547

II BELANJA MODAL 111.244.957.657 133.493.949.188 152.183.102.075 179.576.060.448 219.082.793.747 1 Belanja Tanah - - - - -

2 Belanja Peralatan dan Mesin - - - - - 3 Belanja Gedung dan Bangunan - - - - - 4 Belanja Jalan, Irigasi dan Jaringan - - - - - 5 Belanja Aset Tetap Lainnya - - - - - 6 Belanja Aset Lainnya - - - - -

Jumlah Belanja Modal 111.244.957.657 133.493.949.188 152.183.102.075 179.576.060.448 219.082.793.747

III BELANJA BAGI HASIL DAN BANTUAN KEUANGAN

1 Belanja Tak Terduga 17.933.383.000 23.313.397.900 30.307.417.270 47.582.645.114 61.857.438.648 Jumlah Belanja Tak Terduga 17.933.383.000 23.313.397.900 30.307.417.270 47.582.645.114 61.857.438.648

IV BELANJA TAK TERDUGA

1 Belanja Tak Terduga 4.600.000.000 5.290.000.000 6.083.500.000 9.733.600.000 10.317.696.420

Jumlah Belanja Tak Terduga 4.600.000.000 5.290.000.000 6.083.500.000 9.733.600.000 10.317.696.420 JUMLAH BELANJA 287.634.622.230 357.617.794.151 449.201.443.332 567.638.922.849 721.801.266.362

6.4. Analisis Tingkat Ketersediaan Dana

6.4.1. Analisis Kemampuan Keuangan Daerah

Kemampuan keuangan daerah Kabupaten Bengkayang untuk mendukung pembangunan

didasarkan pada skala prioritas pembangunan yang mendesak untuk meningkatkan

kesejahteraan dan pelayanan kepada masyarakat. Dukungan dana melalui berbagai sumber

pendanaan, seperti: DAU dan DAK masih sangat dibutuhkan Kabupaten Bengkayang.

Selain itu peningkatan PAD perlu ditingkatkan melalui optimalisasi pendapatan yang ada

selama ini dan pengawasan, seperti: retribusi parkir, kebersihan dan lainya, serta

peningkatan pelayanan kepada masyarakat.

Untuk mendukung kemampuan keuangan daerah, setiap kegiatan pembangunan dapat

melibatkan partisipasi dan swadaya masyarakat, swasta. Para investor yang akan masuk ke

Kabupaten Bengkayang perlu didukung dengan memberikan insentif seperti kemudahan

perizinan yang tetap sesuai dengan peraturan perundang-undangan yang ada.

Penggunaan tabungan masyarakat (public saving) juga dapat digunakan untuk mendukung

peningkatan kemampuan keuangan daerah Kabupaten Bengkayang atau bahkan melalui

pinjaman bila mendesak perlu dilakukan.

6.4.2. Aspek Keuangan Perusahaan

Salah satu dukungan keuangan perusahaan yang ada antara lain dari PDAM Kabupaten

Bengkayang. Pelayanan PDAM ini sangat mendukung penyediaan prasarana dan sarana air

minum di Kabupaten Bengkayang yang sangat dibutuhkan karena sebagian dari penduduk

belum terlayani air minum dengan baik.

6.5. Rencana Pembiayaan Program

6.5.1. Rencana Pembiayaan

Sumber-sumber pembiayaan pembangunan di Kabupaten Bengkayang didukung oleh

banyak sumber baik dari Pemerintah Pusat, Provinsi Kalimantan Barat dan Pemerintah

Kabupaten Bengkayang melalui APBD, selain itu swadaya masyarakat dan swasta turut

mendukung peningkatan perekonomian dan pembangunan. Dukungan Pemerintah Pusat

dan Provinsi masih sangat dibutuhkan terutama program/ kegiatan strategis pada

peningkatan kesejahteraan masyarakat miskin dan bantuan teknis (Bantek) serta bimbingan

teknis (Bintek). Diharapkan dengan dukungan ini, pembangunan di Kabupaten

Bengkayang menjadi terpacu dan mampu meningkatkan masyarakatnya menjadi lebih baik

Penyusunan Rencana Program Investasi Jangka Menengah (RPIJM) Bidang Cipta Karya Kabupaten Bengkayang

6.5.2. Pelaksanaan Pembiayaan RPIJM

Pelaksanaan pembiayaan RPIJM Bidang Cipta Karya Kabupaten Bengkayang Tahun 2013

– 2017 direncanakan didukung oleh banyak sumber, baik dari Pemerintah Pusat, Provinsi,

Pemerintah Kabupaten Bengkayang, perusahaan daerah serta partisipasi masyarakat/pihak

swasta dan investor.

Pola pemberdayaan masyarakat juga diterapkan dalam pembangunan di Kabupaten

Bengkayang sehingga kepedulian dan rasa memiliki setiap kegiatan pembangunan

dirasakan karena masyarakat sebagai pelaku pembangunan.

Diharapkan dengan adanya kesepakatan pelaksanaan program (project memorandum) di

dalam pelaksanaan RPIJM Bidang Cipta Karya di Kabupaten Bengkayang,

program/kegiatan yang direncanakan dapat dilaksanakan dan mendapat dukungan dari

semua pihak. Dukungan ini selain dukungan pembiayaan, juga dalam pelaksanaan dan

pengawasan di lapangan sehingga setiap program/kegiatan tetap sesuai dengan

perencanaan awal.

6.6. Peningkatan Kemampuan Pendanaan

Peningkatan kemampuan pendanaan RPIJM Bidang Cipta Karya Kabupaten Bengkayang

Tahun 2013 – 2017 dengan mengoptimalkan pendapatan APBD Kabupaten Bengkayang

yang telah ada dan didukung oleh semua komponen masyarakat.

Partisipasi masyarakat/swasta, transparansi dalam perencanaan dan akuntabilitas anggaran

serta disiplin anggaran sangat dibutuhkan sehingga pembangunan menjadi lebih efisien dan

efektif. Diharapkan dengan keterlibatan semua komponen masyarakat dan dukungan dalam

pembiayaan akan meningkatkan kemampuan pendanaan pelaksanaan RPIJM Bidang Cipta

Karya di lapangan.

6.7. Peningkatan Kapasitas Pembiayaan

Untuk meningkatkan kapasitas pembiayaan ini, Pemerintah Kabupaten Bengkayang

mencari alternatif sumber-sumber pembiayaan yang dapat digunakan untuk menutup

anggaran defisit. Alternatif sumber pembiayaan antara lain dari Sisa Lebih Pembiayaan

Anggaran Tahun Lalu (SiLPA) tahun sebelumnya, penerimaan dana cadangan, penerimaan

pinjaman dan obligasi, hasil penjualan kekayaan daerah yang dipisahkan dan penerimaan

Beberapa upaya yang dapat meningkatkan sumber-sumber penerimaan daerah (potensi

penerimaan daerah) adalah meliputi :

1. Meningkatkan sumber penerimaan daerah melalui intensifikasi dan ekstensifikasi

Pendapatan Asli Daerah, Bagi Hasil Pajak dan mengoptimalkan perolehan Dana

Perimbangan yang lebih adil dan proporsional, melalui penyederhanaan proses

administrasi pemungutan dan penyempurnaan sistem palayanan, optimalisasi

pelaksanaan landasan hukum yang berkaitan dengan penerimaan daerah, sosialisasi

dan penyuluhan kepada masyarakat baik secara langsung maupun melalui media

massa mengenai ketentuan pajak daerah dan retribusi daerah, peningkatan

pengawasan terhadap pelaksanaan pemungutan penerimaan daerah, peningkatan

koordinasi dan kerja sama dengan unit SKPD yang terkait agar penerimaan yang

bersumber dari PAD dan Dana Perimbangan dapat diiperoleh secara optimal.

2. Upaya peningkatan potensi dan realisasi PAD (khususnya dari pajak daerah)

merupakan konsep dinamis atau berkesinambungan. Sifat dinamis ini menyangkut

aspek intensifikasi dan ekstensifikasi. Pada satu sisi, tahap perencanaan dan

pengendalian operasional harus mampu meningkatkan kualitas sistem dan prosedur

yang ada sehingga total biaya administratif dapat diminimalisir. Pada sisi yang lain,

tahap perencanaan dan pengendalian operasional harus mampu pula mengidentifikasi

jenis-jenis pajak baru untuk ekstensifikasi selaras dengan perkembangan dinamis

perekonomian.

3. Meningkatkan kinerja dan efektifitas SKPD yang bertanggungjawab menangani

penerimaan daerah melalui pelayanan birokrasi secara profesional dan transparan

serta menciptakan kondisi yang kondusif bagi kegiatan usaha dan investasi. Dalam

upaya meningkatkan pendapatan asli daerah, pemerintah daerah dilarang menetapkan

perda tentang pendapatan yang menyebabkan ekonomi biaya tinggi dan yang

menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah, dan

kegiatan impor/ekspor.

4. Sumber-sumber pendanaan pelaksanaan Pemerintah Daerah terdiri atas Pendapatan

Asli Daerah, Dana Perimbangan, Pinjaman Daerah, dan Lain-lain Pendapatan Yang

Sah.

5. Pendapatan Daerah merupakan pendapatan daerah yang bersumber dari hasil pajak

daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan,

Penyusunan Rencana Program Investasi Jangka Menengah (RPIJM) Bidang Cipta Karya Kabupaten Bengkayang

keleluasaan kepada daerah untuk menggali pendanaan dalam pelaksanaan otonomi

daerah sebagai perwujudan asas desentralisasi.

6. Dana Perimbangan merupakan pendanaan daerah yang bersumber dari APBN yang

terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi

Khusus (DAK). Dana perimbangan selain dimaksud untuk membantu daerah dalam

mendanai kewenangan, juga bertujuan untuk mengurangi ketimpangan sumber

pendanaan pemerintah antara Pusat dan Daerah serta untuk mengurangi kesenjangan

pendanaan pemerintah antar daerah. Ketiga komponen Dana Perimbangan ini

merupakan tranfer dana dari pemerintah serta merupakan satu kesatuan yang utuh.

7. DBH adalah dana yang bersumber dari pendapatan APBN yang dibagihasilkan

kepada daerah berdasarkan angka persentase tertentu. Pengaturan DBH dalam

Undang-undang ini merupakan penyelarasan dengan Undang-undang Nomor 8

Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah

terakhir dengan UU No. 17 Tahun 2000. Dalam Undang-undang ini dimuat

pengaturan mengenai Bagi Hasil Penerimaan Pajak Penghasilan (PPh) pasal 25 dan

psl 29 Wajib Pajak Dalam Negeri dan PPh pasal 21 serta sektor pertambangan panas

bumi sebagaimana dimaksud dalam UU No. 27 Tahun 2003 tentang Panas Bumi.

Selain itu, dana reboisasi yang semula termasuk bagian dari DAK, dialihkan menjadi

DBH.

8. DAU bertujuan untuk pemerataan kemampuan keuangan antar daerah yang

dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar daerah

melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah.

DAU suatu daerah ditentukan atas besar kecilnya celah fiskal (fiscal gap) suatu

daerah, yang merupakan selisih antara kebutuhan daerah dan potensi daerah. Daerah

yang potensi fiscalnya besal tetapi kebutuhan kecil akan memperoleh alokasi DAU

kecil dan sebaliknya, terkandung maksud sebagai pemerataan kapasitas fiscal.

9. DAK dimaksudkan untuk membantu membiayai kegiatan-kegiatan khusus di daerah

tertentu yang merupakan urusan daerah dan sesuai dengan prioritas nasional,

khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar

masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan

pembangunan daerah.

10. Pinjaman Daerah merupakan salah satu sumber pembiayaan yang bertujuan untuk

masyarakat. Pembiayaan yang bersumber dari pinjaman harus dikelola secara benar

agar tidak menimbulkan dampak negatif bagi keuangan daerah sendiri serta stabilitas

ekonomi dan moneter secara nasional. Oleh karena itu, pinjaman daerah perlu

mengikuti kriteria, persyaratan, mekanisme, dan sanksi pinjaman daerah yang diatur

dalam undang-undang termasuk larangan melakukan pinjaman langsung ke luar

negeri. Pinjaman yang bersumber dari luar negeri hanya dapat dilakukan melalui

Pemerintah dengan mekanisme penerusan pinjaman. Pengaturan ini dimaksudkan

agar terdapat prinsip kehati-hatian dan kesinambungan fiskal dalam kebijakan fiskal

dan moneter oleh Pemerintah. Di lain pihak, pinjaman daerah tidak hanya dibatasi

untuk membiayai prasarana dan sarana yang menghasilkan penerimaan, tetapi juga

dapat untuk membiayai proyek pembangunan prasarana dasar masyarakat walaupun

tidak menghasilkan penerimaan. Selain itu, dilakukan pembatasan pinjaman dalam

rangka pengendalian defisit APBD dan batas kumulatif pinjaman pemerintah daerah.

11. Selain itu daerah juga dimungkinkan untuk menerbitkan Obligasi Daerah dengan

persyaratan tertentu, serta mengikuti peraturan perundang-undangan di bidang pasar

modal dan memenuhi ketentuan nilai bersih maksimal Obligasi Daerah yang

mendapatkan persetujuan Pemerintah. Segala bentuk akibat atau risiko yang timbul

dari penerbitan Obligasi Daerah menjadi tanggung jawab daerah sepenuhnya.

12. Dalam lain-lain pendapatan yang sah termasuk dana hibah yang berasal dari

pemerintah negara asing, badan/lembaga asing, badan/lembaga internasional,

Pemerintah, badan/lembaga dalam negeri atau perseorangan, baik dalam bentuk

devisa, rupiah, maupun dalam bentuk barang dan/atau jasa termasuk tenaga ahli, dan

pelatihan yang tidak perlu dibayar kembali.

13. Selain dana hibah, dalam lain-lain pendapatan yang sah memungkinkan

pencantuman pemberian dana darurat kepada daerah karena bencana nasional

dan/atau peristiwa luar biasa yang tidak dapat ditanggulangi dengan dana APBD. Di

samping itu, Pemerintah juga dapat memberikan dana darurat pada daerah yang

mengalami krisis solvabilitas, yaitu daerah yang mengalami krisis keuangan

berkepanjangan. Untuk menghindari menurunnya pelayanan kepada masyarakat

setempat, Pemerintah dapat memberikan Dana Darurat kepada daerah tersebut

setelah dikonsultasikan terlebih dahulu dengan Dewan Perwakilan Rakyat.

14. Meningkatkan kerjasama dengan pihak-pihak terkait dalam rangka peningkatan Dana

Penyusunan Rencana Program Investasi Jangka Menengah (RPIJM) Bidang Cipta Karya Kabupaten Bengkayang

dan Bangunan (PBB), Bea Perolehan atas Hak Tanah dan Bangunan (BPHTB), dan

mengoptimal potensi Pajak Penghasilan (PPh) Pasal 21, Pasal 25 dan Pasal 29,

sehingga akan diperoleh secara maksimal sesuai dengan potensi daerah yang ada

berupa 64,8% dari 90% dan 65% dari 10% total penerimaan PBB, 64% dari 80% dan

pemerataan dari 20% Total seluruh penerimaan BPHT, 60% dari 20% total

penerimaan PPh Pasal 21, Pasal 25 dan Pasal 29.

15. Melakukan kerjasama dengan pihak terkait dalam rangka peningkatan Iuran Hak

Pengusahaan Hutan (IHPH) dan Provisi Sumber Daya Hutan (PSDH) dan dana

Reboisasi, sehingga 64% dari 80% IHPH dan 32% dari 80% penerimaan PSDH serta

pemerataan 32% dari pemerataan PSDH dengan Kabupaten dalam Provinsi, dana

Reboisasi yaitu sebesar 40% dari keseluruhan dana Reboisasi dapat diperoleh secara

maksimal sesuai dengan potensi daerah yang ada, demikian pula dengan pendapatan

dari sumber sumber pertambangan umum yang ada di Kabupaten Bengkayang.

16. Menghitung secara cermat Celah Fiskal berupa kebutuhan fiskal dikurangi dengan

kapasitas fiskal daerah berupa kebutuhan pendanaan daerah untuk melaksanakan

fungsi layanan dasar umum yang diukur secara berturut-turut dengan jumlah

penduduk, luas wilayah, Indeks Kemahalan Kontruksi, PDRB Per Kapita dan Indek

Pembangunan Manusia (IPM), demikian pula dengan Alokasi Dasar yang dihitung

berdasarkan jumlah gaji Pegawai Negeri Sipil Daerah untuk memperoleh Dana

Alokasi Umum (DAU) secara optimal dan tepat.

17. Secara Maksimal memperjuangkan Dana Alokasi Khusus (DAK) dengan

mempertimbangkan kriteria umum, kriteria khusus dan kriteria teknis yang sesuai

dengan kemampuan keuangan daerah dan standar kualitas dan kuantitas konstruksi