BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Family Control

Perusahaan dengan family control didalamnya adalah perusahaan yang salah satu cirinya lebih dari setengah jumlah saham yang beredar dimiliki oleh satu atau dua keluarga. Perusahaan jenis ini pada umumnya didirikan, dipimpin dan dikelola oleh anggota keluarga, walaupun sebagian dari perusahaan telah dikelola oleh para profesional yang berasal dari luar keluarga. Perusahaan dengan family control didalamnya sering disebut sebagai family business atau family owned business atau family company (Marpa, 2012).

dan pemilik usaha, terutama kemampuan dalam mengidentifikasi permasalahan sehingga perusahaan berlanjut dan menyerap lapangan pekerjaan.

Penyelarasan kepentingan keluarga dengan kepentingan bisnis dapat dilakukan dengan matching process, yaitu penyelarasan antara keinginan keluarga dan business requirement. Hal tersebut bertujuan agar proses-proses yang ada dalam operasi perusahaan berjalan lancar. Kunci utama dalam penyelarasan dua kepentingan tersebut terletak pada upaya penggabungan antara company values dan family values. Perusahaan keluarga memerlukan manajemen terbuka, artinya manajemen dikelola secara profesional. Menurut Sukamdani (2013) praktik manajemen bisnis keluarga yang baik memiliki ciri-ciri sebagai berikut:

1) Merangsang pemikiran dan pemahaman strategis bisnis yang baru. 2) Merekrut dan mempertahankan manajer non keluarga yang baik. 3) Menciptakan organisasi yang fleksibel dan inovatif.

4) Menciptakan dan melindungi modal. 5) Menyiapkan pengganti pemimpin.

keluarga pada umumnya ditentukan oleh tiga faktor yang saling tumpang tindih, yaitu keluarga (family), bisnis (business), dan kepemilikan (ownerhsip) yang sering menyebabkan keputusan manajemen menjadi lebih rumit. Pada satu pihak, masalah keluarga dan kepemilikan haruslah diutamakan. Namun, masalah bisnis perusahaan juga harus tetap dilaksanakan pertimbangannya.

Selain memiliki fleksibilitas yang tinggi, perusahaan dengan family control juga memiliki tingkat kompleksitas yang lebih tinggi pula

dibandingkan dengan perusahaan non family control. Hal ini disebabkan pada perusahaan dengan family control memiliki pihak-pihak yang terlibat lebih banyak. Mereka memiliki kepentingan masing-masing yang harus diperhatikan dan dikelola. Penyelarasan kepentingan keluarga dan bisnis yang dilakukan dengan cara matching process tujuannya adalah untuk menyelaraskan seluruh kepentingan perusahaan dan keluarga menjadi satu sinergi yang menuju kearah yang sama (Marpa, 2012).

saham yang terdistribusi kepada anggota keluarga maka semakin tinggi kendali keluarga terhadap kepemilikan saham dan dengan demikian semakin tinggi juga kendali keluarga kepada perusahaan. Begitu pula sebaliknya.

Sementara itu menurut Sukamdani (2013) ciri negatif yang harus dihindari oleh perusahaan dengan family control di antaranya kurang mengedepankan formalitas, pemisahan urusan personal bisnis yang tidak jelas, serta kepemimpinan ganda. Pada perusahaan ini, sikap jujur, ulet dan tidak serakah akan membawa perusahaan pada perkembangan yang baik. Marpa (2012) menyebutkan bahwa pengembangan perusahaan yang memiliki family control akan sangat bergantung pada kepedulian anggotanya untuk tetap melakukan inovasi dan alignment antara pemegang saham beserta manajemen perusahaan.

2.1.2 Pengertian Profitability (Profitabilitas)

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba (profit) pada periode tertentu pada umumnya selama setahun (Sujoko dan Soebiantoro, 2007). Profitabilitas atau kemampuan memperoleh laba merupakan suatu ukuran dalam presentase yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang dapat diterima. Nilai profitabilitas menjadi ukuran bagi kesehatan perusahaan. Apabila tingkat profitabilitas mengalami kenaikan maka citra dari perusahaan juga akan meningkat.

menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya guna memperluas usahanya, sebaliknya tingkat profitabilitas yang rendah akan menyebabkan para investor menarik dananya. Sedangkan bagi perusahaan, profitabilitas dapat digunakan sebagai evaluasi atas efektivitas pengelolaan perusahaan tersebut. Profitabilitas merupakan salah satu dasar penilaian kondisi suatu perusahaan, untuk itu digunakan suatu alat analisis untuk bisa menilainya.

Profitabilitas juga mempunyai arti penting dalam usaha mempertahankan kelangsungan hidup perusahaan dalam jangka panjang, karena profitabilitas menunjukkan apakah badan usaha tersebut mempunyai prospek yang baik di masa yang akan datang atau tidak. Dengan demikian setiap perusahaan akan selalu berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu perusahaan maka kelangsungan hidup perusahaan tersebut akan lebih terjamin dan nilai perusahaan juga semakin meningkat. Penilaian profitabilitas adalah proses untuk menentukan seberapa baik aktivitas-aktivitas bisnis yang dilaksanakan untuk mencapai tujuan strategis, mengeliminasi pemborosan-pemborosan, dan menyajikan informasi tepat waktu untuk melaksanakan penyempurnaan berkesinambungan.

kinerja perusahaan yang ditinjau dari kondisi keuangan perusahaan. Profitabilitas perusahaan tercermin dari laporan keuangannya, oleh sebab itu untuk mengukur profitabilitas perusahaan diperlukan analisis terhadap laporan keuangannya.

Profitabilitas sangat cocok untuk mengukur efektivitas manajemen dan pengevaluasian kinerja manajemen dalam menjalankan bisnis dan produktivitasnya dalam mengelola aktiva-aktiva perusahaan secara keseluruhan seperti tampak pada pengembalian yang dihasilkan oleh penjualan dan investasi, serta untuk mengevaluasi kinerja ekonomi dari bisnis. Informasi kinerja perusahaan, terutama profitabilitas diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan, sehingga dapat memprediksi kapasitas perusahaan dalam menghasilkan kas (dan setara kas) serta untuk merumuskan efektivitas perusahaan dalam memanfaatkan tambahan sumber daya (Mardiyanto, 2009).

Menurut Mardiyanto (2009) profitabilitas merupakan pengukuran kesanggupan perusahaan untuk menghasilkan laba. Menurut Mardiyanto (2009), rasio profitabilitas dapat diukur dengan:

1) Rasio Margin Laba (Net Profit Margin)

2) Rasio kemampuan dasar menghasilkan laba (basic earning power ratio/ operating return on total asset/OROA)

Tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan, yaitu:

1) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3) Untuk menilai perkembangan laba dari waktu ke waktu.

4) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5) Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik pinjaman maupun modal sendiri.

Sementara itu manfaat yang diperoleh dari penggunaan rasio profitabilitas yaitu:

1) Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

2) Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3) Mengetahui besarnya laba sesudah pajak dengan modal sendiri.

4) Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

ini adalah karena ROA memiliki beberapa keunggulan, dimana ROA merupakan indikator pengukuran yang komprehensif untuk melihat keadaan perusahaan berdasarkan laporan keuangan yang ada meliputi Balance Sheet dan Income Statement. Dimana semakin tinggi angka dari rasio Return On Assets, maka perusahaan memiliki profitabilitas yang tinggi dan sebaliknya.

ROA adalah rasio keuntungan bersih pajak yang juga berarti suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari aktiva yang dimiliki perusahaan. ROA yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk operasi perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya jika ROA negatif menunjukkan total aktiva yang dipergunakan tidak memberikan keuntungan atau pun kerugian.

2.1.3 Pengertian Institutional Ownership (Kepemilikan Institusi)

Institutional Ownership (kepemilikan institusi) adalah kepemilikan

saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain menurut Permanasari (2010). Kepemilikan institusional memiliki arti penting dalam memonitor manajemen karena dengan adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih optimal. Hal tersebut berarti kepemilikan institusional dapat meningkatkan profitabilitas perusahaan.

Kepemilikan institusional memiliki kelebihan antara lain:

2) Memiliki motivasi yang kuat untuk melaksanakan pengawasan yang lebih ketat atas aktivitas yang terjadi di dalam perusahaan.

Monitoring yang dilakukan oleh pihak institusi tersebut tentunya akan menjamin kemakmuran untuk pemegang saham, pengaruh kepemilikan institusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar modal. Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusi sehingga dapat menghalangi perilaku opportunistic manajer. Semakin besar kepemilikan oleh institusi maka semakin besar pula kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan. 2.1.4 Pengertian Firm Growth (Pertumbuhan Perusahaan)

Pertumbuhan perusahaan dinyatakan sebagai pertumbuhan total aktiva dimana pertumbuhan masa lalu akan menggambarkan profitabilitas yang akan datang dan pertumbuhan yang akan datang. Growth adalah perubahan (penurunan atau peningkatan) total aktiva yang dimiliki oleh perusahaan. Pertumbuhan aktiva dihitung sebagai presentase perubahan aktiva pada saat tertentu terhadap tahun sebelumnya. Berdasarkan definisi diatas dapat dijelaskan bahwa growth merupakan perubahan total aktivabaik berupa peningkatan maupun penurunan yang dialami oleh perusahaan selama satu periode (satu tahun).

yang lebih baik dalam mengukur growth perusahaan. Ukuran yang digunakan adalah dengan menghitung proporsi kenaikan atau penurunan aktiva.Pada penelitian ini, pertumbuhan perusahaan diukur dari proporsi perubahan aktiva, untuk membandingkan kenaikan atau penurunan atas total aktiva yang dimiliki oleh perusahaan.

Tingkat pertumbuhan suatu perusahaan akan menunjukkan sampai seberapa jauh perusahaan akan menggunakan hutang sebagai sumber pembiayaannya. Dalam hubungannya dengan leverage, perusahaan dengan tingkat pertumbuhan yang tinggi sebaiknya menggunakan ekuitas sebagai sumber pembiayaannya agar tidak terjadi biaya keagenan (agency cost) antara pemegang saham dengan manajemen perusahaan, sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah sebaiknya menggunakan hutang sebagai sumber pembiayaan karena penggunaan hutang akan mengharuskan perusahaan tersebut membayar bunga secara teratur.

2.1.5. Pengertian Firm Size dan Leverage

Firm size (ukuran perusahaan) adalah suatu skala dimana dapat

diklasifikasikan besar atau kecilnya suatu perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, jumlah tenaga kerja, dan lain-lain. Semakin besar item-item tersebut, semakin besar pula ukuran perusahaan. Ukuran perusahaan menjadi patokan oleh investor dalam berinvestasi. Dalam hal ukuran perusahaan dilihat dari total aktiva yang dimiliki perusahaan, yang dapat dipergunakan untuk kegiatan operasi perusahaan. Jumlah aktiva yang besar akan menurunkan nilai perusahaan jika dinilai dari sisi pemilik perusahaan. Sementara itu jika dilihat dari sisi manajemen, kemudahan yang dimilikinya dalam mengendalikan perusahaan akan meningkatkan nilai perusahaan. Pada penelitian ini ukuran perusahaan dihitung dengan logaritma natural (Ln) terhadap total aktiva perusahaan (Harmono, 2011).

Pada dasarnya firm size hanya terbagi pada tiga kategori, yaitu perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm). Sementara itu firm size merupakan fungsi dari kecepatan pelaporan keuangan karena semakin besar suatu perusahaan maka perusahaan akan melaporkan hasil laporan keuangan yang telah diaudit semakin cepat karena perusahaan memiliki banyak sumber informasi dan memiliki sistem pengendalian internal perusahaan yang baik.

aktiva perusahaan dibiayai oleh hutang dibandingkan dengan modal sendiri. Leverage digambarkan sebagai kemampuan perusahaan untuk membayar hutangnya dengan menggunakan ekuitas yang dimilikinya. Leverage dapat dipahami sebagai penaksir dari risiko yang melekat pada suatu perusahaan. Artinya, leverage yang semakin besar menunjukkan risiko investasi yang semakin besar pula.

Perusahaan dengan rasio leverage yang rendah memiliki risiko leverage yang lebih kecil. Dengan tingginya rasio leverage menunjukkan bahwa perusahaan tidak solvable, artinya total hutangnya lebih besar dibandingkan dengan total aktivanya.

2.1.6 Pengertian Nilai Perusahaan (Firm Value)

Nilai perusahaan dapat diartikan sebagai persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham, dimana harga saham yang tinggi akan membuat nilai perusahaan juga tinggi (Sujoko dan Soebiantoro, 2007). Tujuan utama perusahaan menurut theory of the firm adalah untuk memaksimalkan kekayaan atau nilai perusahaan (Servin dan Juniarti, 2014). Semakin tinggi harga saham, semakin tinggi pula kemakmuran pemegang saham, serta semakin bernilai sebuah perusahaan. Perusahaan dikatakan bernilai apabila dapat memberikan kemakmuran kepada pemegang saham secara maksimum.

saham perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh aktiva perusahaan (Sukamulja, 2004). Dengan memasukkan seluruh aktiva perusahaan berarti perusahaan tidak hanya terfokus pada satu investor saja yaitu investor dalam bentuk saham namun juga kreditur karena sumber pembiayaan operasional perusahaan bukan hanya dari ekuitas saja tetapi juga dari pinjaman yang diberikan oleh kreditur (Sukamulja, 2004).

Nilai perusahaan pada dasarnya diukur dari beberapa aspek, salah satunya adalah harga pasar saham perusahaan, karena harga pasar saham perusahaan mencerminkan penilaian investor atas keseluruhan ekuitas yang dimiliki. Nilai perusahaan dapat dicapai dengan maksimum jika para pemegang saham menyerahkan urusan pengelolaan perusahaan kepada orang-orang yang berkompeten dalam pekerjaannya, seperti manajer dan komisaris.

Rasio-rasio keuangan digunakan investor untuk mengetahui nilai pasar perusahaan. Rasio tersebut dapat memberikan indikasi bagi manajemen mengenai penilaian investor terhadap kinerja perusahaan di masa lampau dan prospeknya di masa depan. Rasio yang digunakan dalam penelitian ini adalah rasio Tobin’s Q. Rasio tersebut dinilai bisa

pertumbuhan yang baik. Hal ini dapat terjadi karena semakin besar nilai pasar aktiva perusahaan dibandingkan dengan nilai buku aktiva perusahaan maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut.

2.2 Penelitian Terdahulu

Penelitian terdahulu yang berhubungan dengan family control, profitability, firm growth, institutional ownership, firm size dan leverage

adalah:

Pertama, penelitian yang dilakukan oleh Liany Gunawan dan Juniarti (2014) dengan menggunakan variabel penelitian berupa family control, firm risk, size, age, profitabilitas dan nilai perusahaan. Penelitian

tersebut memberikan hasil penelitian berupa: 1) Family control berpengaruh negatif tidak signifikan terhadap profitabilitas namun berpengaruh positif terhadap nilai perusahaan. 2) Firm risk berpengaruh tidak signifikan terhadap profitabilitas dan nilai perusahaan. 3) Size berpengaruh positif terhadap profitabilitas dan nilai perusahaan. 4) Age berpengaruh positif tidak signifikan terhadap profitabilitas namun berpengaruh negatif tidak signifikan terhadap nilai perusahaan.

Pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. 3) Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

Ketiga, penelitian yang dilakukan oleh Dwi Sukirni (2012) yang menggunakan variabel penelitian berupa kepemilikan manajerial, kepemilikan institusional, kebijakan dividen, kebijakan hutang dan nilai perusahaan. Penelitian tersebut memberikan hasil berupa: 1) Kepemilikan manajerial berpengaruh negatif signifikan terhadap nilai perusahaan. 2) Kepemilikan institusional berpengaruh positif signifikan terhadap nilai perusahaan. 3) Kebijakan dividen berpengaruh positif tidak signifikan terhadap nilai perusahaan. 4) Kebijakan hutang berpengaruh positif signifikan terhadap nilai perusahaan.

Keempat, penelitian yang dilakukan oleh Verawati Hansen dan Juniarti (2014) dengan menggunakan variabel penelitian berupa family control, size, sales growth, leverage, profitabilitas dan nilai perusahaan.

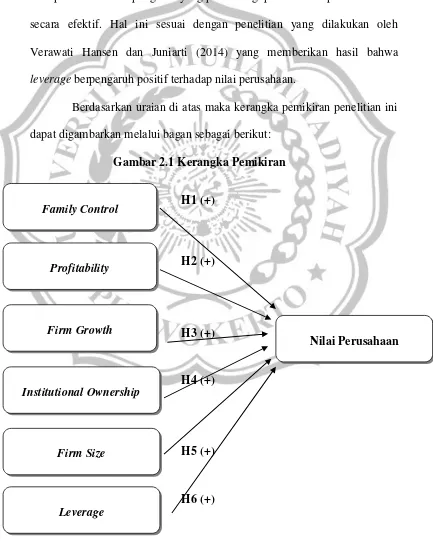

2.3 Kerangka Pemikiran

Berdasarkan uraian teoritis di atas yang menguji pengaruh family control, profitability, firm growth, institutional ownership, firm size dan

leverage terhadap nilai perusahaan. Penelitian ini menganalisis tentang

pengaruh variabel dependen yaitu nilai perusahaan terhadap variabel independen yang meliputi family control, profitability, firm growth, institutional ownership, firm size dan leverage. Maka peneliti

mendeskripsikan kerangka pemikiran sebagai berikut: 2.3.1 Pengaruh Family Control terhadap Nilai Perusahaan

Kerangka pemikiran yang pertama yaitu pengaruh family control terhadap nilai perusahaan. Perusahaan keluarga memiliki visi dan komitmen yang kuat dari pemilik dan anggota keluarga terkait kelangsungan hidup perusahaan. Visi dan komitmen itulah yang menjadikan semua elemen keluarga melakukan upaya apapun untuk menyelamatkan perusahaan dari goncangan atau kebangkrutan agar perusahaan tetap berada pada kondisi profit yang stabil dan nilai perusahaan yang baik.

Selain memiliki komitmen yang tinggi, perusahaan keluarga juga memiliki fleksibilitas yang tinggi pula. Fleksibilitas yang tinggi itulah yang mampu membuat perusahaan keluarga memiliki kemampuan beradaptasi serta berubah menyesuaikan dinamika lingkungan (agility) yang tinggi dalam rangka mempertahankan citra perusahaan yang baik. Oleh karena itu family control dapat memberi pengaruh positif terhadap nilai perusahaan.

Kerangka pemikiran ini sesuai dengan penelitian yang dilakukan oleh Liany Gunawan dan Juniarti (2014) yang memberikan hasil bahwa family control berpengaruh positif terhadap nilai perusahaan.

2.3.2 Pengaruh Profitability terhadap Nilai Perusahaan

Kerangka pemikiran yang kedua yaitu pengaruh profitability terhadap nilai perusahaan. Kemampuan perusahaan untuk menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya guna memperluas usahanya. Profitabilitas perusahaan merupakan salah satu dasar penilaian kondisi suatu perusahaan. Semakin tinggi tingkat profitabilitas perusahaan maka semakin tinggi pula nilai perusahaan yang diciptakan oleh perusahaan.

sesuai dengan penelitian yang dilakukan oleh Putu Yunita Saputri Dewi dan Gede Adi Yuniarta dkk., (2014) yang memberikan hasil bahwa profitabilitas berpengaruh positif terhadap nilai perusahaan.

2.3.3 Pengaruh Firm Growth terhadap Nilai Perusahaan

Kerangka pemikiran yang ketiga yaitu pengaruh firm growth terhadap nilai perusahaan. Salah satu cara pengukuran kinerja perusahaan dapat dilihat dari tingkat profitabilitas. Firm growth mempengaruhi nilai perusahaan melalui aktiva yang dimiliki perusahaan. Jika pertumbuhan suatu perusahaan mengalami kenaikan maka profitabilitas pun akan meningkat sehingga nilai perusahaan akan mempengaruhi citra perusahaan dimata para investor. Pertumbuhan perusahaan yang baik ditandai dengan meningkatnya produktivitas dan efisiensi operasional perusahaan. Produktivitas yang tinggi akan meningkatkan profit perusahaan yang akan berdampak positif pada nilai perusahaan.

perkembangan yang baik. Semakin potensial pertumbuhan perusahaan maka semakin dipandang positif oleh para investor sehingga dapat mempengaruhi nilai perusahaan. Hal tersebut sesuai dengan penelitian yang dilakukan oleh Putu Yunita Saputri Dewi dan Gede Adi Yuniarta dkk, (2014) yang memberikan hasil bahwa firm growth berpengaruh positif signifikan terhadap nilai perusahaan.

2.3.4 Pengaruh Institutional Ownership terhadap Nilai Perusahaan

Kerangka pemikiran yang keempat yaitu pengaruh institutional ownership terhadap nilai perusahaan. Institutional ownership memiliki arti

penting dalam memonitor manajemen karena dengan adanya pihak institusi di dalam sebuah perusahaan maka akan dapat mendorong peningkatan pengawasan yang lebih optimal dalam pengelolaan operasional perusahaan serta perencanaan-perencanaan strategis perusahaan. Peningkatan pengawasan tersebut akan mengurangi kecurangan yang mungkin terjadi di dalam manajemen perusahaan. Hal tersebut berarti kepemilikan institusi dapat memberikan pengaruh positif terhadap nilai perusahaan karena adanya pihak institusi yang mengawasi jalannya kinerja operasional perusahaan.

Kepemilikan saham institusional dapat membantu untuk melakukan monitoring perusahaan. Dengan demikian, kemungkinan manajer atau pihak

pengelola perusahaan. Kinerja perusahaan yang meningkat tersebut diharapkan dapat meningkatkan nilai perusahaan. Hal tersebut sejalan dengan penelitian yang dilakukan oleh Dwi Sukirni (2012) yang memberikan hasil bahwa kepemilikan institusi berpengaruh positif terhadap nilai perusahaan.

2.3.5 Pengaruh Firm Size terhadap Nilai Perusahaan

Kerangka pemikiran yang kelima yaitu pengaruh firm size terhadap nilai perusahaan. Firm size merupakan ukuran besar kecilnya sebuah perusahaan yang dapat dilihat dari total aktiva perusahaan pada neraca akhir tahun. Ukuran perusahaan dianggap mampu mempengaruhi nilai perusahaan karena semakin besar ukuran suatu perusahaan maka akan semakin mudah pula perusahaan memperoleh sumber pendanaan, baik yang bersifat eksternal maupun internal. Perusahaan yang berukuran besar juga akan memiliki market power sehingga dapat menjual produknya lebih mahal dan mendapat laba lebih tinggi (Pervin dan Visic, 2012). Laba yang tinggi menunjukkan nilai perusahaan yang baik.

tempat berinvestasi adalah perusahaan dengan nilai perusahaan yang tinggi. Hal ini sesuai dengan penelitian yang dilakukan oleh Liany Gunawan dan Juniarti (2014) yang memberikan hasil penelitian bahwa firm size berpengaruh positif terhadap nilai perusahaan.

2.3.6 Pengaruh Leverage terhadap Nilai Perusahaan

Kerangka pemikiran yang keenam yaitu pengaruh leverage terhadap nilai perusahaan. Struktur hutang (leverage) merupakan gambaran dari besar atau kecilnya pemakaian hutang oleh suatu perusahaan yang digunakan untuk membiayai aktivitas operasional perusahaan. Penggunaan leverage yang semakin besar menunjukkan hutang yang semakin besar pula.

Hutang yang tinggi akan menyebabkan perusahaan memiliki beban bunga yang semakin tinggi. Jika hal tersebut berjalan terus menerus dan beban bunga semakin meningkat, maka dapat menurunkan profitabilitas sehingga akan pula mempengaruhi tingkat nilai perusahaan. Akan tetapi dalam hal ini perusahaan harus mampu memanfaatkan hutangnya secara efektif agar hutang digunakan untuk membiayai operasional perusahaan menghasilkan pengembalian yang positif bagi perusahaan.

Tingkat leverage yang tinggi menunjukkan bahwa perusahaan tidak solvable, artinya total hutang lebih besar dibandingkan dengan total asetnya.

tersebut akan membuat perusahaan membayar beban bunga secara teratur sehingga membuat perusahaan untuk bekerja lebih maksimal dan menggunakan hutang secara efektif, dalam rangka mendapatkan laba dan untuk membayar hutangnya tersebut. Dengan demikian leverage juga mampu memberikan pengaruh yang positif bagi perusahaan apabila dikelola secara efektif. Hal ini sesuai dengan penelitian yang dilakukan oleh Verawati Hansen dan Juniarti (2014) yang memberikan hasil bahwa leverage berpengaruh positif terhadap nilai perusahaan.

Berdasarkan uraian di atas maka kerangka pemikiran penelitian ini dapat digambarkan melalui bagan sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

H1 (+)

H2 (+)

H3 (+)

H4 (+)

H5 (+)

H6 (+) Family Control

Profitability

Firm Growth

Institutional Ownership

Firm Size

2.4 Hipotesis Penelitian

Berdasarkan permasalahan dan teori-teori yang telah dikemukakan pada bab sebelumnya, hipotesis dalam penelitian ini bertujuan untuk mengetahui pengaruh variabel independen yang meliputi family control, profitability, firm growth, institutional ownership, firm size dan leverage

terhadap variabel dependen yaitu nilai perusahaan. Maka penelitian ini mengambil hipotesis sebagai berikut:

H1 : Family control berpengaruh positif dan signifikan terhadap nilai perusahaan.

H2 : Profitability berpengaruh positif dan signifikan terhadap nilai perusahaan.

H3 : Firm growth berpengaruh positif dan signifikan terhadap nilai perusahaan.

H4 : Institutional ownership berpengaruh positif dan signifikan terhadap nilai perusahaan.

H5 : Firm size berpengaruh positif dan signifikan terhadap nilai perusahaan.