BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Otonomi Daerah

Menurut UU No. 37 Tahun 2004 tentang Pemerintahan Daerah, otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Daerah otonom, selanjutnya disebut daerah, adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia. Berdasarkan pengertian ini, dapat diketahui bahwa otonomi daerah adalah kebijakan yang mengisyaratkan pentingnya kesadaran masyarakat lokal dalam proses pembangunan. Proses pembangunan daerah melalui sistem otonomi daerah menjadi tanggung jawab seluruh komponen, mulai dari pemerintah dan setiap perangkat daerah hingga seluruh masyarakat lokal tiap-tiap daerah.

Otonomi merupakan penyerahan urusan pemerintah kepada pemerintah daerah yang bersifat operasional dalam rangka sistem birokrasi pemerintahan. Otonomi daerah dilaksanakan dengan tujuan agar masyarakat dapat merasakan pertumbuhan pembangunan daerah. Kebijakan ini dilakukan untuk mencapai efektivitas dan efisiensi dalam pelayanan kepada masyarakat. Halim (2001: 167)

menjelaskan bahwa ciri utama suatu daerah yang mampu melaksanakan otonomi, yaitu

1. Kemampuan Keuangan Daerah, artinya daerah harus memiliki kewenangan dan kemampuan untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan pemerintahannya.

2. Ketergantungan kepada bantuan pusat harus seminimal mungkin, agar Pendapatan Asli Daerah (PAD) dapat menjadi bagian sumber keuangan terbesar sehingga peranan pemerintah daerah menjadi lebih besar.

Otonomi memungkinkan suatu daerah memperoleh lebih banyak bantuan dana dari pusat. Bantuan dana tersebut bertujuan untuk mensejahterakan masyarakat dengan meningkatkan kinerja pemerintah daerah menjadi lebih baik. Pembangunan daerah melalui otonomi juga bertujuan untuk memberdayakan masyarakat lokal sehingga memperluas pilihan-pilihan yang dapat dilakukan masyarakat lokal dalam meningkatkan kualitas kehidupan yang lebih baik, maju, dan tenteram.

Ida (2000) menyatakan bahwa terdapat tiga esensi dari otonomi daerah. Pertama, pengelolaan kekuasaan berpusat pada tingkat lokal yang berbasis pada rakyat. Kedua, dimensi ekonomi. Artinya, dengan otonomi daerah, maka setiap daerah diharapkan mampu menggali dan mengembangkan sumber-sumber ekonomi yang ada di daerahnya. Kemampuan suatu daerah membiayai dirinya sendiri akan sedikit mengurangi ketergantungan terhadap pemerintah pusat.

Ketiga, dimensi budaya. Artinya, dengan otonomi daerah masyarakat lokal diberikan kebebasan untuk mengekspresikan pengembangan kebudayaan lokal.

2.1.1.1 Asas dan Prinsip Otonomi Daerah

Pelaksanaan otonomi daerah sebagai implementasi pemberdayaan daerah dengan kewenangan yang luas, nyata dan memiliki tanggung jawab, terutama dalam hal mengatur, memanfaatkan dan menggali berbagai sumber potensi yang terdapat di setiap daerah. Hakikat otonomi daerah adalah peningkatan pelayanan dan kesejahteraan masyarakat. Dasar hukum pelaksanaan otonomi daerah yaitu: 1. Undang Undang Dasar Negara Republik Indonesia Tahun 1945

2. Ketetapan MPR RI Nomor XV/MPR/1998 mengenai Penyelenggaraan Otonomi Daerah, Pengaturan, Pembagian, serta Pemanfaatan Sumber Daya Nasional yang Berkeadilan, dan Perimbangan Keuangan Pusat dan Daerah dalam Kerangka Negara Kesatuan Republik Indonesia.

3. Ketetapan MPR RI Nomor IV/MPR/2000 mengenai Rekomendasi Kebijakan dalam Penyelenggaraan Otonomi Daerah.

4. UU No.32 Tahun 2004 mengenai Pemerintahan Daerah

5. UU No.33 Tahun 2004 mengenai Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah

1. Asas

Penyelenggaraan pemerintahan berpedoman pada Asas UmumPenyelenggaraan Negara, yang terdiri atas:

b. asas tertib penyelenggara negara c. asas kepentingan umum

d. asas keterbukaan e. asas proporsionalitas f. asas profesionalitas g. asas akuntabilitas h. asas efisiensi i. asas efektivitas

Dalam menyelenggarakan pemerintahan, Pemerintah daerah menggunakanAsas Desentralisasi (otonomi), Asas Tugas Pembantuan, dan Asas Dekosentrasi sesuai denganperaturan perundang-undangan.

a. Asas Desentralisasi adalah penyerahan wewenang pemerintahan oleh pemerintah dan kepada daerah otonom dalam kerangka Negara Kesatuan Republik Indonesia.

b. Asas Tugas Pembantuan adalah penugasan dari pemerintah kepada daerah serta desa dan dari daerah ke desa guna melaksanakan berbagai tugas tertentu yang disertai dengan pembiayaan, sarana, serta prasarana dan sumber daya manusia dengan kewajiban dalam melaporkan pelaksanaannya dan dapat mempertanggungjawabkannya kepada yang menugaskan tugas tersebut.

c. Asas Dekosentrasi adalah pelimpahan wewenang dari pemerintah kepada Gubernur yang dijadikan sebagai wakil pemerintah atau perangkat pusat daerah.

2. Prinsip

Kebebasan otonomi yang diberikan terhadap pemerintah daerah merupakan kewenangan otonomi yang luas, nyata, dan dapat bertanggung jawab. Dalam pelaksanaannya, otonomi daerah menggunakan prinsip otonomi yang nyata, prinsip otonomi yang seluas-luasnya, serta berprinsip otonomi yang dapat bertanggung jawab. Adapun prinsip otonomi daerah yaitu sebagai berikut:

a. Prinsip Otonomi Seluas-luasnya

Daerah diberikan kebebasan dalam mengurus serta mengatur berbagai urusaan pemerintah yang mencakup kewenangan pada semua bidang politik luar negeri, agama, keamanan, moneter, peradilan, serta fiskal nasional. b. Prinsip Otonomi Nyata

Daerah diberikan kebebasan dalam menangani berbagai urusan pemerintahan dengan berdasarkan tugas, wewenang, serta kewajiban yang senjatanya telah ada dan berpotensi dapat tumbuh, hidup, berkembang, dan sesuai dengan potensi yang ada dan ciri khas daerah.

c. Prinsip Otonomi yang Bertanggung Jawab

Prinsip otonomi yang ada dalam sistem penyelenggaraannya harus sejalan dengan tujuan yang ada dan maksud dari pemberian otonomi, yang berdasar untuk memberdayakan daerahnya masing-masing termasuk dalam meningkatkan kesejahteraan rakyat.

2.1.1.2 Fungsi dan Tujuan Otonomi Daerah

Secara konseptual, otonomi daerah dilandasi 3 (tiga) tujuan utama, yaitu: tujuan politik, tujuan administratif, serta tujuan ekonomi. Melalui tujuan politik,

otonomi daerah dilaksanakan dalam rangka mewujudkan demokratisasi politik melalui partai politik dan DPRD. Melalui tujuan administratif, otonomi daerah dilaksanakan agar adanya pembagian antara urusan pemerintahan pusat dengan pemerintah daerah, termasuk sumber keuangan, pembaharuan manajemen birokrasi pemerintahan daerah. Sedangkan tujuan ekonomi adalah terwujudnya peningkatan indeks pembangunan manusia sebagai indikator peningkatan kesejahteraan masyarakat. Adapun tujuan otonomi daerah adalah: peningkatan terhadap pelayanan masyarakat yang semakin lebih baik, pengembangan kehidupan yang lebih demokrasi, keadilan nasional, dan pemerataan wilayah daerah. Selain itu, otonomi daerah bertujuan untuk pemeliharaan hubungan antara pusat dengan daerah serta antar daerah dalam rangka keutuhan Negara Kesatuan Republik Indonesia, mendorong pemberdayaan masyarakat, mengembangkan peran serta fungsi dari DPRD.

2.1.2 Anggaran Pendapatan Bumi Daerah (APBD)

Anggaran Pendapatan dan Belanja Daerah, selanjutnya disebut APBD adalah rencana keuangan tahunan Pemerintahan Daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah, dan ditetapkan dengan Peraturan Daerah. Berdasarkan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah, APBD didefinisIkan sebagai rencana operasional keuangan pemerintah daerah, dimana satu pihak menggambarkan perkiraan pengeluaran guna membiayai kegiatan-kegiatan dan proyek-proyek daerah dalam satu tahun anggaran tertentu dan dipihak lain menggambarkan perkiraan penerimaan dan sumber-sumber penerimaan daerah guna menutupi

pengeluaran-pengeluaran yang dimaksud. PP No. 71 tahun 2010 menyatakan bahwa anggaran merupakan pedoman tindakan yang akan dilaksanakan pemerintah meliputi rencana pendapatan, belanja, transfer, dan pembiayaan yang diukur dalam satuan rupiah, yang disusun menurut klasifikasi tertentu secara sistematis untuk satu periode. Pengertian Anggaran Pendapatan dan Belanja Daerah (APBD) menurut Peraturan Menteri Dalam Negeri No.13 Tahun 2006 tentang Pengelolaan Keuangan Daerah adalah rencana keuangan tahunan pemerintah yang dibahas dan disetujui oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah.

Berdasarkan Undang-Undang No 17 Tahun 2003 dan Standar Akuntansi Pemerintahan, struktur APBD merupakan satu kesatuan yang terdiri dari :

1. Pendapatan Daerah adalah semua penerimaan kas yang menjadi hak daerah dan diakui sebagai penambah nilai kekayaan bersih dalam satu tahun anggaran dan tak perlu dibayar lagi oleh pemerintah. Pendapatan daerah menurut UU No.17 Tahun 2003 Pasal 20 ayat 1 huruf a terdiri dari :

a. Pendapatan Asli Daerah (PAD) b. Dana Perimbangan

c. Lain-lain pendapatan daerah yang sah

2. Belanja daerah adalah semua pengeluaran kas daerah atau kewajiban yang diakui sebagai pengurang nilai kekayaan bersih dalam periode satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh pemerintah. Kelompok belanja terdiri atas:

b. Belanja Barang dan Jasa c. Belanja modal

d. Belanja bagi hasil dan bantuan keuangan e. Bunga

f. Subsidi g. Hibah

h. Bantuan sosial

i. Belanja bagi hasil dan bantuan keuangan j. Belanja tidak terduga

3. Pembiayaan adalah setiap penerimaan yang perlu dibayar kembali dan atau pengeluaran yang akan diterima kembali, baik pada pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk untuk menutup defisit atau memanfaatkan surplus anggaran. Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan. Penerimaan pembiayaan mencakup hal-hal berikut ini :

a. SILPA tahun anggaran sebelumnya b. Pencairan dana cadangan

c. Hasil penjualan kekayaan daerah yang dipisahkan d. Penerimaan pinjaman

e. Penerimaan kembali pemberian pinjaman Sedangkan, pengeluaran pembiayaan mencakup: a. Pembentukan dana cadangan

b. Penyertaan modal pemerintah daerah, termasuk investasi nirlaba pemerintah daerah

c. Pemberian pinjaman

Perubahan APBD dan pertanggungjawaban pelaksanaan APBD setiap tahun ditetapkan dengan Peraturan Daerah. APBD mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, dan distribusi. Semua Penerimaan dan Pengeluaran Daerah dalam tahun anggaran yang bersangkutan harus dimasukkan dalam APBD. Surplus APBD dapat digunakan untuk membiayai pengeluaran Daerah tahun anggaran berikutnya. Penggunaan surplus APBD dimanfaatkan untuk membentuk Dana Cadangan atau penyertaan dalam Perusahaan Daerah harus memperoleh persetujuan terlebih dahulu dari DPRD.

2.1.3 Kinerja Keuangan Pemerintah Daerah

Keuangan daerah merupakan bagian integral dalam pengalokasian sumber-sumber ekonomi, pemerataan hasil-hasil pembangunan dan menciptakan stabilitas ekonomi guna stabilitas sosial politik. Keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan keadilan, kepatutan, dan manfaat untuk masyarakat. Peran keuangan daerah menjadi semakin penting dikarenakan keterbatasan dana yang dapat dialihkan dalam bentuk subsidi dan bantuan. Peranan keuangan daerah dapat meningkatkan kesiapan daerah untuk mendorong terwujudnya otonomi daerah yang lebih nyata dan bertanggungjawab.

Menurut UU No. 32 Tahun 2004 tentang Pemerintahan Daerah, tujuan keuangan daerah pada masa otonomi adalah menjamin tersedianya keuangan

daerah guna pembiayaan pembangunan daerah, pengembangan pengelolaan keuangan daerah yang memenuhi prinsip, norma, asas dan standar akuntansi serta meningkatkan Pendapatan Asli Daerah secara kreatif melalui penggalian potensi, intensifikasi dan ekstensifikasi. Pemerintah sebagai pelaku utama pelaksanaan good governance ini dituntut untuk memberikan pertanggungjawaban yang lebih transparan dan lebih akurat terhadap keuangan daerah. Unsur-unsur pokok upaya perwujudan good governance ini adalah transparency, fairness, responsibility dan accountability. Hal ini semakin penting dilakukan melalui pemberdayaan peran lembaga-lembaga kontrol sebagai pengimbang kekuasaan pemerintah.

Pengertian kinerja keuangan pemerintah daerah dalam penelitian ini adalah tingkat pencapaian hasil kerja pemerintah dalam bidang keuangan daerah dengan menggunakan indikator keuangan yang telah ditetapkan melalui suatu kebijakan atau ketentuan perundang-undangan selama satu periode anggaran. Bentuk dari pengukuran kinerja tersebut berupa pengukuran dalam rasio keuangan daerah. Pemerintah daerah sebagai pihak yang menjalankan roda pemerintahan, pembangunan, dan pelayanan masyarakat wajib menyampaikan pertanggungjawaban keuangan daerahnya untuk dinilai apakah pemerintah daerah berhasil menjalankan tugasnya dengan baik atau tidak. Pemerintah harus dapat membuat suatu pelaporan pengukuran kinerja (performance measurement) berkaitan dalam proses pengelolaan pencapaian. Pertanggungjawaban keuangan pemerintah daerah adalah diantaranya: pertanggungjawaban pembiayaan pelaksanaan dekonsentrasi, pertanggungjawaban pembiayaan pelaksanaan pembantuan, dan pertanggungjawaban anggaran pendapatan dan belanja daerah

(APBD). Sedangkan, pertanggungjawaban keuangan pemerintah pusat tetap dalam bentuk pertanggungjawaban Anggaran Pendapatan dan Belanja Negara (APBN).

2.1.4 Pendapatan Asli Daerah(PAD)

Pendapatan Daerah adalah hak dan kewajiban dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut (PP RI No. 58 Tahun 2005). Menurut Halim (2004 : 67, sumber pendapatan daerah yaitu:

1. Pendapatan Asli Daerah (PAD), yang terdiri dari: a. Pajak Daerah

b. Retribusi Daerah

c. Hasil perusahaan dan pengelolaan kekayaan daerah yang dipisahkan. d. Lain-lain pendapatan daerah yang sah

2. Dana Perimbangan

Dana Perimbangan merupakan dana yang berasal dari Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah. Jenis-jenis Dana Perimbangan ini terdiri dari: a. Bagi Hasil Pajak / Buka Pajak, yang meliputi:

1) Bagi Hasil Pajak

2) Bagi Hasil Bukan Pajak / Sumber Daya Alam b. Dana Alokasi Umum

1) Dana Alokasi Khusus Reboisasi 2) Dana Alokasi Khusus Non Reboisasi

d. Bagi Hasil Pajak dan Bantuan Keuangan dari Propinsi untuk Kabupaten/Kota

e. Lain-lain pendapatan daerah yang sah, terdiri dari:

1) Bantuan Dana Kontijensi / Penyeimbang dari Pemerintah 2) Dana Darurat

Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. PAD bertujuan memberikan kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi.PAD bersumber dari:

1. Pajak Daerah 2. Retribusi Daerah

3. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 4. Lain-Lain PAD yang Sah.

Dalam upaya meningkatkan PAD, daerah dilarang menetapkan Peraturan Daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi dan menetapkan Peraturan Daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antardaerah, dan kegiatan impor/ekspor. 2.1.4.1 Pajak Daerah

Pajak daerah dan retribusi daerah ditetapkan dalam Undang-Undang yang pelaksanaannya di daerah diatur lebih lanjut dengan Peraturan daerah (Perda).

Pajak daerah adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public investment. Semua jenis pajak diatur sesuai kewenangan pemerintah provinsi, kabupaten dan kota masing-masing. Setiap daerah juga diberi kebebasan untuk menciptakan pajak daerah lainnya sesuai dengan undang-undang yang berlaku. Sedangkan objek retribusi bergantung pada banyaknya pelayanan yang diberikan pemerintah daerah pada masyarakat.

Berdasarkan Undang-Undang Nomor 29 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, pajak daerah terbagi menjadi dua jenis, yaitu pajak provinsi dan pajak kabupaten/kota. Adapun yang termasuk jenis pajak daerah yaitu:

1. Jenis pajak daerah Provinsi terdiri dari: a. Pajak kenderaan bermotor

b. Bea balik nama kenderaan bermotor c. Pajak bahan bakar kenderaan bermotor d. Pajak air permukaan

e. Pajak rokok

2. Jenis pajak daerah Kabupaten/Kota terdiri dari : a. Pajak hotel dan restoran

b. Pajak hiburan c. Pajak reklame

d. Pajak sarang burung walet e. Pajak penerangan jalan

g. Pajak bumi dan bangunan pedesaan dan perkotaan (PBB P2) h. Bea perolehan hak atas tanah dan bangunan (BPHTB) i. Pajak pemanfaatan air bawah tanah dan air permukaan 2.1.4.2 Retribusi Daerah

Retribusi daerah adalah pembayaran kepada negara yang dilakukan kepada mereka yang menggunakan jasa-jasa negara, artinya retribusi daerah sebagai pembayaran atas pemakaian jasa atau karena mendapat pekerjaan usaha atau milik daerah bagi yang berkepentingan atau jasa yang diberikan oleh daerah, baik secara langsung maupun tidak langsung. Pemerintah daerah melakukan setiap pungutan berdasarkan prestasi dan jasa yang diberikan kepada masyarakat, sehingga keluasaan retribusi daerah terletak pada yang dapat dinikmati oleh masyarakat. Jadi retribusi sangat berhubungan erat dengan jasa layanan yang diberikan pemerintah kepada yang membutuhkan. Adapun jenis-jenis retribusi terdiri dari: 1. Jenis retribusi daerah untuk Provinsi terdiri dari:

a. Retribusi Pelayanan Kesehatan

b. Retribusi Pemakaian Kekayaan Daerah c. Retribusi Penggantian Biaya Cetak Peta d. Retribusi Pengujian Kapal Perikanan

2. Jenis retribusi daerah untuk Kabupaten/Kota terdiri dari: a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayan Persamapahan/Kebersihan c. Retribusi Penggantian Biaya Cetak KTP

e. Retribusi Pelayanan Pemakaman f. Retribusi Pelayanan Pengabuan Mayat

g. Retribusi Pelayanan Parkir di Tepi jalan Umum h. Retribusi Pelayanan Pasar

i. Retribusi Pengujian Kendaraan Bermotor

j. Retribusi Pemeriksaan Alat Pemadam Kebakaran k. Retribusi Penggantian Biaya Cetak Peta

l. Retribusi Pengujian Kapal Perikanan m. Retribusi Pemakaian Kekayaan Daerah

n. Retribusi Jasa Usaha Pasar Grosir atau Pertokoan o. Retribusi Jasa Usaha Tempat Pelelangan

p. Retribusi Jasa Usaha Terminal

q. Retribusi Jasa Usaha Tempat Khusus Parkir

r. Retribusi Jasa Usaha Tempat Penginapan/Persanggrahan/Villa s. Retribusi Jasa Usaha Penyedotan Kakus

t. Retribusi Jasa Usaha Rumah Potong Hewan u. Retribusi Jasa Usaha Pelayanan Pelabuhan Kapal v. Retribusi Jasa Usaha Tempat Rekreasi dan Olahraga w. Retribusi Jasa Usaha Penyeberangan di atas Air x. Retribusi Jasa Usaha Pengolahan Limbah Cair

y. Retribusi Jasa Usaha Penjualan Produksi Usaha Daerah z. Retribusi Izin Mendirikan Bangunan

bb. Retribusi Izin Gangguan cc. Retribusi Izin Trayek

2.1.4.3. Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

Hasil perusahaan dan pengelolaan kekayaan daerah yang dipisahkan yaitu penerimaan dari laba badan usaha milik pemerintah daerah dimana pemerintah tersebut bertindak sebagai salah satu pemliknya. Jenis pendapatan ini meliputi: 1. Bagian Laba Perusahaan Milik Daerah

2. Bagian Laba Lembaga Keuangan Bank 3. Bagian Laba Lembaga Keuangan Non Bank 4. Bagian Laba atas Penyertaan Modal / Investasi

2.1.4.4 Lain-Lain PAD Yang Sah

Pendapatan ini merupakan pendapatan daerah yang berasal bukan dari pajak daerah dan retribusi daerah. Jenis-jenis lain-lain pendapatan yang sah yaitu meliputi:

1. Hasil Penjualan Aset Daerah yang Tidak Dipisahkan 2. Penerimaan Jasa Giro

3. Penerimaan Bunga Deposito

4. Denda Keterlambatan Pelaksanaan Pekerjaan

5. Penerimaan Ganti Rugi Atas Kerugian / Kehilangan Kekayaan Daerah (TP-TGR)

Analisis keuangan adalah usaha mengidentifikasi ciri-ciri keuangan berdasarkan laporan keuangan yang tersedia. Dalam mengadakan analisis keuangan memerlukan ukuran tertentu. Ukuran yang sering digunakan adalah rasio. Erich Helfert (2000:49) mengartikan rasio adalah suatu angka yang menunjukkan hubungan suatu unsur dengan unsur lainnya dalam laporan keuangan. Analisis rasio pada APBD dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya sehingga dapat diketahui bagaimana kecenderungan yang terjadi. Selain itu dapat pula dilakukan dengan cara membandingkan dengan rasio keuangan yang dimiliki suatu pemerintah tertentu dengan rasio keuangan daerah lain yang terdekat maupun yang potensi daerahnya relatif sama untuk dilihat bagaimana posisi rasio keuangan Pemerintah Daerah tersebut terhadap Pemerintah Daerah lainnya. Adapun hasil rasio keuangan ini akan digunakan sebagai tolak ukur dalam:

1. Menilai kemandirian keuangan daerah dalam membangun penyelenggaraan otonomi daerah.

2. Mengukur efektifitas dan efisiensi dalam merealisasikan pendapatan daerah. 3. Mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan

pendapatan daerahnya.

4. Mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah.

5. Melihat pertumbuhan atau perkiraan perolehan pendapatan dan pengelolaan yang dilakukan selama periode waktu tertentu.

Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Menurut Halim (2004:24) kinerja keuangan daerah atau kemampuan daerah merupakan salah satu ukuran yang dapat digunakan untuk melihat kemampuan daerah dalam menjalankan otonomi daerah. Didalam penilaian indikator kinerja, ada empat tolak ukur penilaian kinerja keuangan pemerintah daerah yaitu:

1. Penyimpangan antara realisasi anggaran dengan target yang ditetapkan dalam APBD

2. Efisiensi Biaya 3. Efektivitas Program 4. Pemerataan dan Keadilan

Pengelolaan keuangan daerah yang diatur dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 20013 pasal 3 meliputi kekuasaan pengelolaan keuangan daerah, asas umum dan struktur APBD, penyusunan rancangan APBD, penetapan APBD, penyusunan dan penetapan APBD bagi daerah yang belum memiliki DPRD, pelaksanaan APBD, perubahan APBD, pengelolaan kas, penatausahaan keuangan daerah, akuntansi keuangan daerah, pertanggungjawaban pelaksanaan APBD, pembinaan dan pengawasan pengelolaan keuangan daerah, kerugian daerah, dan pengelolaan keuangan BLUD. Pengelolaan keuangan daerah harus dikelola secara tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan, dan bertanggung jawab dengan memperhatikan azas keadilan, kepatutan, dan manfaat untuk masyarakat. Adapun rasio keuangan yang

digunakan untuk mengukur kinerja keuangan pemerintah daerah adalah Rasio Kemandirian, Rasio Upaya Fiskal, Rasio Desentralisasi Fiskal, Rasio Efektifitas Pendapatan Asli Daerah, dan Rasio Pertumbuhan.

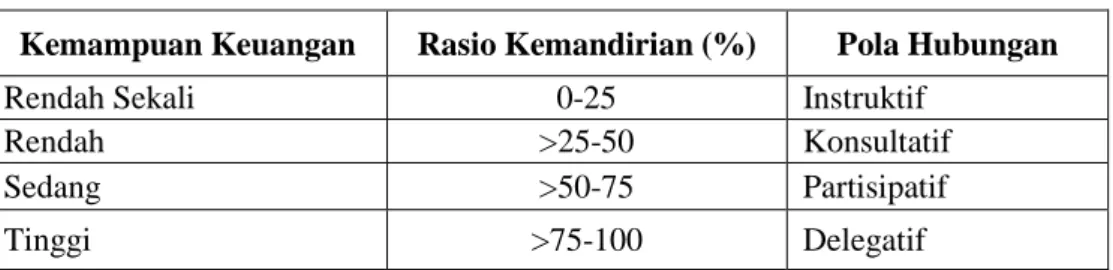

2.1.5.1 Rasio Kemandirian

Rasio Kemandirian keuangan daerah, atau disebut juga otonomi fiskal, adalah rasio yang menunjukkan tingkat kemampuan suatu daerah dalam membiayai sendiri kegiatan pemerintah, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah.Rasio ini juga menggambarkan ketergantungan pemerintah daerah terhadap sumber dana eksternal. Rasio Kemandirian dapat dinyatakan dalam rumus sebagai berikut:

Rasio Kemandirian = Pendapatan Asli Daerah

Bantuan Pemerintah Pusat atau Provinsi dan Pinjaman

Semakin tinggi masyarakat membayar pajak dan retribusi daerah menggambarkan bahwa tingkat kesejahteraan masyarakat yang semakin tinggi (Halim, 2007:233).Rasio kemandirian dapat dilihat dari besarnya pendapatan asli daerah bila dibandingkan dengan pendapatan daerah yang berasal dari sumber lain (pihak ekstern) (Widodo, 2001 : 262). Adapun pendapatan daerah yang berasal dari sumber lain, yaitu:

1. Bagi hasil pajak

2. Bagi hasil Bukan Pajak Sumber Daya Alam 3. Dana Alokasi Umum dan Dana Alokasi Khusus 4. Dana Darurat dan Dana Pinjaman.

Tabel 2.1 Ukuran Rasio Kemandirian

Sumber: Paul Hersey dan Kenneth Blanchard dalam Halim 2001:168

Rasio kemandirian menggambarkan ketergantungan daerah terhadap sumber dana ekstern. Semakin tinggi resiko kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak ekstern semakin rendah dan demikian pula sebaliknya. Rasio kemandirian juga menggambarkan tingkat partisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian, semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen utama pendapatan asli daerah. Semakin tinggi masyarakat membayar pajak dan retribusi daerah menggambarkan bahwa timgkat kesejahteraan masyarakat semakin tinggi.

2.1.5.2. Rasio Upaya Fiskal

Rasio upaya fiskal yaitu ukuran yang menunjukkan tingkat kemampuan daerah dalam mencapai target pendapatan asli daerah. Rasio Upaya Fiskal dapat dinyatakan dalam rumus sebagai berikut:

Rasio Upaya Fiskal = Total Pendapatan Asli Daerah (PAD) Total Anggaran Pendapatan Asli Daerah (PAD)

Kemampuan Keuangan Rasio Kemandirian (%) Pola Hubungan

Rendah Sekali 0-25 Instruktif

Rendah >25-50 Konsultatif

Sedang >50-75 Partisipatif

Total Anggaran Pendapatan Asli Daerah (PAD) merupakan target besarnya Pendapatan Asli Daerah (PAD) yang ingin dicapai dalam 1 (satu) tahun anggaran dan ditetapkan berdasarkan kemampuan rasional yang ingin dicapai. Rasio Upaya Fiskal ini dimaksudkan untuk mengukur tingkat kemampuan pemerintah daerah dalam mencapai target pendapatan dalam 1 (satu) tahun. Semakin tinggi hasil rasionya, akan semakin terlihat bahwa upaya pemerintah daerahsemakin lebih baik dan adanya perencanaan yang baik dalam mengelola pendapatan.

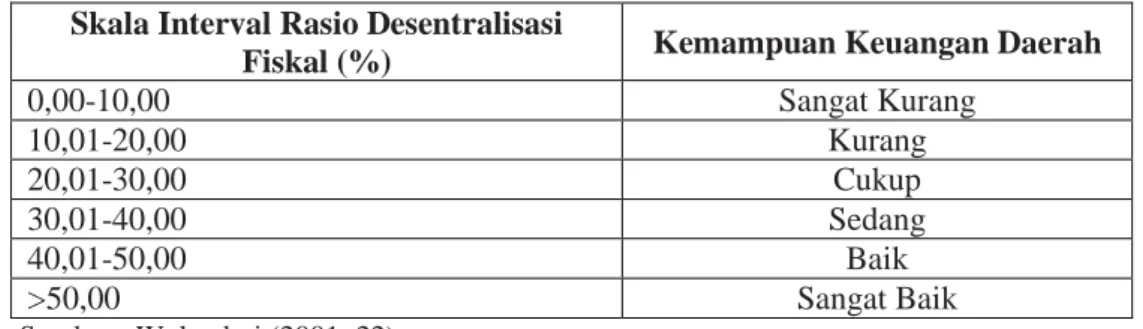

2.1.5.3 Rasio Desentralisasi Fiskal

Rasio Desentralisasi Fiskal adalah kemampuan pemerintah daerah dalamrangka meningkatkan Pendapatan Asli daerah guna membiayai pembangunan. Desentralisasi fiskal merupakan pemberian kewenangan kepada daerah untuk menggali sumber-sumber pendapatan, hak untuk menerima transfer dari pemerintah yang lebih tinggi, dan menentukan belanja rutin dan investasi (Halim, 2007). Rasio Desentralisasi Fiskal dapat dihitung dengan menggunakan rumus sebagai berikut :

Rasio Desentralisasi Fiskal =!"#$% &'()$*$#$( +,%- .$'/$0

!"#$% &'('/-1$$( &+. x100%

Desentralisasi juga terkait dengan masalah sentralisasi dalam penyele-nggaraan pemerintahan, pembangunan dan pelayanan publik. Sentralisasi dan desentralisasi di dalam proses penyelenggaraan pemerintahan, pembangunan dan pelayanan publik, pada dasarnya berkenaan dengan “delegation of authority” yang dapat diukur dari sejauh mana unit-unit bawahan memiliki wewenang dan tanggung jawab di dalam proses pengambilan keputusan (Widodo, 2001). Derajat Desentralisasi Fiskal, khususnya komponen PAD dibandingkan dengan Total

Pendapatan Daerah, menggunakan skala interval (Anita W, 2001:22) dapat dilihat dalam tabel 2.2 sebagai berikut:

Tabel 2.2 Ukuran Rasio Desentralisasi Fiskal Skala Interval Rasio Desentralisasi

Fiskal (%) Kemampuan Keuangan Daerah

0,00-10,00 Sangat Kurang 10,01-20,00 Kurang 20,01-30,00 Cukup 30,01-40,00 Sedang 40,01-50,00 Baik >50,00 Sangat Baik Sumber : Wulandari (2001: 22)

2.1.5.4 Rasio Efektifitas Pendapatan Asli Daerah

Rasio Efektifitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan PAD yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi rill daerah (Halim 2007:234). Menurut Mahsun (2006: 187), rasio efektivitas diukur dengan:

RasioEfekti8itas = RealisasiPenerimaanPAD

TargetPenerimaanPADberdasarkanpotensiRiilDaerah

Dengan melakukan pengukuran rasio efektifitas, dapat diketahui apakah kinerja pemerintah dalam merealisasikan PAD sudah baik atau belum. Semakin besar hasil rasio, maka dapat dikatakan bahwa pemerintah semakin mampu merealisasikan PAD secara efektif. Sebaliknya, bila semakin rendah hasil rasio maka dapat dikatakan bahwa kinerja pemerintah dalam merealisasikan PAD yang direncanakan belum efektif. Berikut adalah tabel pengukuran efektifitas keuangan daerah:

Tabel 2.3 Efektivitas Keuangan Daerah Efektivitas Keuangan Daerah Otonom

dan Kemampuan Keuangan Rasio Efektifitas (%)

Tidak Efektif X < 100%

Efektif Berimbang X = 100%

Efektif X > 100%

Sumber: Moh.Mahsun, 2006

2.1.5.5 Rasio Pertumbuhan

Menurut Ihyaul Ulum(2009:33), rasio pertumbuhan(Growth ratio) adalah ukuran yang menggambarkan seberapa besar kemampuan pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilan yang dicapai dari periode ke periode lainnya. Dengan diketahuinya pertumbuhan untuk masing-masing komponen sumber pendapatan dan pengeluaran, dapat digunakan untuk mengevaluasi potensi-potensi mana yang perlu mendapat perhatian (Halim, 2007:241). Rasio Pertumbuhan dapat dinyatakan ke dalam rumus sebagai berikut:

Rasio Pertumbuhan Total Pendapatan =Realisasi penerimaan total pendapatan Xn − Xn − 1 Realisasi penerimaan total pendapatan Xn − 1

Apabila semakin tinggi nilai PAD, Total Pendapatan Daerah dan Belanja Pembangunan yang diikuti oleh semakin rendahnya Belanja Rutin, maka pertumbuhannya adalah positif. Artinya bahwa daerah tersebut telah mampu mempertahankan dan meningkatkan pertumbuhannya dari periode satu ke periode yang berikutnya.Selanjutnya jika semakin tinggi nilai PAD, Total Pendapatan Daerah dan Belanja Rutin yang diikuti oleh semakin rendahnya Belanja Pembangunan, maka pertumbuhannya adalah negatif.Artinya bahwa daerah yang

bersangkutan belum mampu mempertahankan dan meningkatkan pertumbuhannya dari periode yang satu ke periode yang berikutnya.

Untuk mengetahui pengaruh PAD terhadap kinerja keuangan pemerintahan daerah, kita juga perlu mengetahui berapa kontribusi masing-masing komponen Pendapatan Asli Daerah (PAD) terhadap Total Realisasi Pendapatan Asli Daerah. Kontribusi ini bisa ukur juga dalam bentuk rasio-rasio. Besar kecilnya kontribusi masing-masing komponen Pendapatan Asli Daerah (PAD) ini untuk setiap tahunnya berbeda-beda. Pemerintah daerah juga sangat perlu dalam memperkirakan hal ini. Dengan mengetahui pertumbuhan etiap komponen PAD, pemerintah daerah dapat merencanakan strategi-strategi apa saja yang bisa dilakukan untuk mengantisipasi hal ini. Kontribusi yang dihasilkan oleh masing-masing komponen tersebut dapat diketahui dengan melakukan perhitungan dibawah ini:

1. Kontribusi Pajak Daerah terhadap Realisasi PAD, dapat dihitung dengan:

Total Realisasi Pajak Daerah

Total Realisasi Pendapatan Asli Daerah (PAD)

2. Kontribusi Retribusi Daerah terhadap Realisasi PAD, dapat dihitung dengan:

Total Realisasi Retribusi Daerah

Total Realisasi Pendapatan Asli Daerah (PAD)

3. Kontribusi Hasil Perusahaan dan Kekayaan Daerah yang Dipisahkan terhadap Realisasi PAD, dapat dihitung dengan:

Total Realisasi Laba BUMD

4. Rasio penerimaan lain-lain yang sah terhadap PAD, dapat dihitung dengan:

Total Realisasi Penerimaan Lain − lain yang Sah Total Realisasi Pendapatan Asli Daerah (PAD)

2.2 Penelitian Terdahulu

Penelitian-penelitian yang digunakan sebagai referensi pada penelitian ini antara lain:

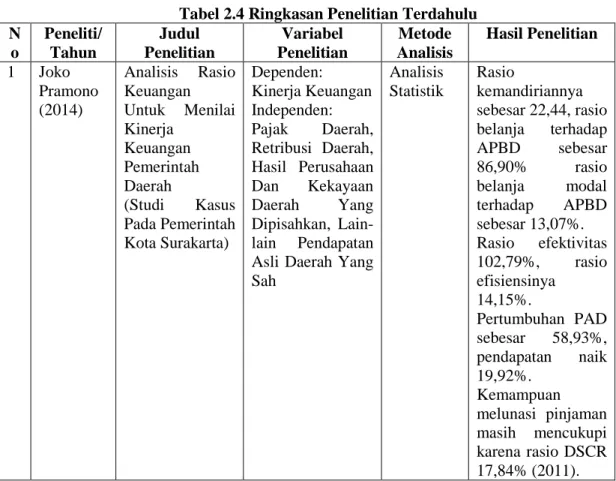

1. Joko Pramono (2014)

Penelitian yang dilakukan oleh Pramono diberi judul “Analisis Rasio Keuangan Untuk Menilai Kinerja Keuangan Pemerintah Daerah (Studi Kasus Pada Pemerintah Kota Surakarta)”. Variabel yang digunakan adalah Pajak Daerah, Retribusi Daerah, Hasil Perusahaan dan Kekayaan Daerah yang Dipisahkan, Lain-lain Pendapatan Asli Daerah yang Sah sebagai variabel independen, dan Kinerja Keuangan sebagai variabel dependen. Metode analisis yang digunakan adalah analisis statistik. Hasil dari penelitian ini menunjukkan bahwa rasio kemandirian memiliki pengaruh sebesar 22,44 terhadap kinerja keuangan pemerintah. Rasio belanja memiliki pengaruh terhadap APBD sebesar 86,90%, sedangkan rasio belanja modal terhadap APBD sebesar 13,07%. Rasio efektivitas sebesar 102,79%, dan rasio efisiensinya 14,15% terhadap kinerja keuangan. Pertumbuhan PAD sebesar 58,93%, pendapatan naik 19,92%. Belanja operasi naik 14,58% dan belanja modal naik 61,03%. Kemampuan pemerintah daerah dalam hal melunasi pinjaman masih mencukupi karena rasio DSCR sebesar 15,25% pada tahun 2010 dan 17,84% pada tahun 2011.

2. Indah Yuliani Mone,H. Rahardjo Adisasmita, dan Mediaty (2014)

Penelitian yang dilakukan oleh Mone, Adisasmita, dan Mediaty diberi judul “Pengaruh Pengelolaan Keuangan Daerah terhadap Kinerja Ekonomi Daerah di Kabupaten Pangkep”. Variabel yang digunakan adalah Pendapatan Daerah, Belanja dan Pembiayaan Daerah sebagai variabel independen, dan Kinerja Keuangan sebagai variabel dependen. Metode analisis yang digunakan adalah analisis regresi linear berganda. Hasil penelitian yang diperoleh adalah bahwa pendapatan daerah, belanja daerah dan pembiayaan daerah secara simultan berpengaruh positif dan signifikan terhadap kinerja ekonomi daerah Kabupaten Pangkep. Akan tetapi, secara parsial pendapatan daerah berpengaruh positif dan signifikan, belanja daerah berpengaruh positif dan tidak signifikan, serta pembiayaan daerah berpengaruh negatif dan signifikan terhadap kinerja keuangan daerah. 3. Fidelius (2013)

Penelitian yang dilakukan oleh Fidelius diberi judul “Analisis Rasio untuk Mengukur Kinerja Pengelolaan Keuangan Daerah Kota Manado”. Variabel yang digunakan adalah Anggaran Pendapatan dan Belanja Daerah, Pendapatan Asli Daerah, dan Rasio Keuangan Daerah sebagai variabel independen, dan Kinerja Keuangan sebagai variabel dependen. Metode analisis yang digunakan adalah Analisis rasio keuangan. Hasil penelitian ini adalah Rasio kemandirian sangat rendah terhadap kinerja keuangan daerah, sedangkan rasio efektiftivitas cukup efektif, dan rasio aktivitas pemerintah memperioritaskan dananya pada belanja operasi. Rasio pengelolaan belanja

sudah sangat baik yaitu melebihi 100%, disertai dengan pendapatan pemerintah daerah yang mengalami pertumbuhan setiap tahunnya, dan rasio pertumbuhan belanja operasi masih sangat tinggi bila dibandingkan rasio pertumbuhan belanja modal.

4. Cherrya Dhia Wenny (2012)

Penelitian yang dilakukan oleh Wenny diberi judul “Analisis Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Kinerja Keuangan Pada Pemerintah Kabupaten dan Kota di Propinsi Sumatera Selatan. Variabel yang digunakan dalam penelitian ini adalah Pajak Daerah, Retribusi Daerah, Hasil Perusahaan Dan Kekayaan Daerah Yang Dipisahkan, Lain-lain Pendapatan Asli Daerah Yang Sah sebagai variabel independen, dan Kinerja Keuangan sebagai variabel dependen. Metode analisis yang digunakan adalah Model regresi berganda. Hasil yang didapat dari penelitian ini adalah Pendapatan Asli Daerah (PAD) secara simultan memiliki pengaruh terhadap kinerja keuangan, Lain-lain PAD dominan mempengaruhi kinerja keuangan, Pajak daerah, retribusi daerah, dan hasil perusahaan dan kekayaan daerah tidak dominan mempengaruhi kinerja keuangan.

5. Mentari Yosephen Sijabat, Choirul Saleh, Abdul Wachid (2012)

Penelitian yang dilakukan Sijabat, Saleh, dan Wachid diberi judul “Analisis Kinerja Keuangan Serta Kemampuan Keuangan Pemerintah Daerah Dalam Pelaksanaan Otonomi Daerah (Studi Pada Dinas Pendapatan Daerah Dan Badan Pengelola Keuangan Dan Aset Daerah Kota Malang Tahun Anggaran 2008-2012)”. Variabel yang digunakan adalah Pajak Daerah, Retribusi

Daerah, Hasil Perusahaan Dan Kekayaan Daerah Yang Dipisahkan, Lain-lain Pendapatan Asli Daerah Yang Sah sebagai variabel independen, dan Kinerja Keuangan sebagai variabel dependen. Metode analisis yang digunakan adalah analisis deskriptif. Hasil penelitian ini adalah kemampuan keuangan daerah cenderung positif namun masih berada dalam kategori kurang mampu dengan rata-rata rasio DOF 13,67% dan IKR 18,01%. Tingkat kemandirian keuangan 16,43%, efektifitas PAD 107,7%, prioritas alokasi belanja masih pada belanja rutin, pertumbuhan rasio PAD, Pendapatan dan belanja mengalami pertumbuhan yang fluktuatif dan SILPA setiap tahun semakin meningkat.

6. Dian (2008)

Penelitian yang dilakukan oleh Dian diberi judul “Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Kinerja Keuangan Pada Pemerintah Kabupaten Dan Kota Di Propinsi Sumatera Utara”. Variabel yang digunakan adalah Anggaran Pendapatan dan Belanja Daerah, Pendapatan Asli Daerah, Belanja Modal, dan Pinjaman Daerah sebagai variabel independen, dan Kinerja Keuangan sebagai variabel dependen. Metode analisis yang digunakan adalah metode analisis statistik. Hasil penelitian ini adalah Pajak daerah, retribusi daerah, dan lain-lain pendapatan asli daerah berpengaruh signifikan terhadap kinerja keuangan. Hasil perusahaan dan kekayaan daerah yang dipisahkan, tidak berpengaruh signifikan terhadap kinerja keuangan.

Penelitian yang dilakukan Florida diberi judul “Analisa Pengaruh Pendapatan Asli Daerah (PAD) terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Propinsi Sumatera Utara”. Variabel yang digunakan dalam penelitian ini adalah Pajak Daerah, Retribusi Daerah, Laba BUMD, dan Lain-lain Pendapatan yang Sah sebagai variabel independen, dan kinerja keuangan sebagai variabel dependen. Metode analisis yang digunakan adalah metode regresi berganda. Hasil penelitian ini adalah PAD berpengaruh secara simultan terhadap kinerja keuangan pemerintah Provinsi Sumatera Utara, pajak daerah dan retribusi daerah mempengaruhi kinerja keuangan daerah, dan pembagian laba BUMD dan penerimaan lain-lain yang sah tidak mempengaruhi kinerja keuangan daerah.

Tabel 2.4 Ringkasan Penelitian Terdahulu N o Peneliti/ Tahun Judul Penelitian Variabel Penelitian Metode Analisis Hasil Penelitian 1 Joko Pramono (2014) Analisis Rasio Keuangan Untuk Menilai Kinerja Keuangan Pemerintah Daerah (Studi Kasus Pada Pemerintah Kota Surakarta) Dependen: Kinerja Keuangan Independen: Pajak Daerah, Retribusi Daerah, Hasil Perusahaan Dan Kekayaan Daerah Yang Dipisahkan, Lain-lain Pendapatan Asli Daerah Yang Sah Analisis Statistik Rasio kemandiriannya sebesar 22,44, rasio belanja terhadap APBD sebesar 86,90% rasio belanja modal terhadap APBD sebesar 13,07%. Rasio efektivitas 102,79%, rasio efisiensinya 14,15%. Pertumbuhan PAD sebesar 58,93%, pendapatan naik 19,92%. Kemampuan melunasi pinjaman masih mencukupi karena rasio DSCR 17,84% (2011). Sumber: Berbagai penelitian terdahulu

Lanjutan Tabel 2.4 N o Peneliti/ Tahun Judul Penelitian Variabel Penelitian Metode Analisis Hasil Penelitian 2 Indah Yuliani Mone, dkk (2014) Pengaruh Pengelolaan Keuangan Daerah Terhadap Kinerja Ekonomi Daerah Di Kabupaten Pangkep Dependen: Kinerja Keuangan Independen: Pendapatan Daerah, Belanja dan Pembiayaan Daerah Regresi Linier Berganda Pendapatan daerah, belanja daerah dan pembiayaan daerah secara simultan berpengaruh positif dan signifikan terhadap kinerja ekonomi daerah Kabupaten Pangkep. Secara parsial pendapatan daerah berpengaruh positif dan signifikan, belanja daerah berpengaruh positif dan tidak signifikan, serta pembiayaan daerah berpengaruh negatif dan signifikan. 3 Fidelius (2013) Analisis Rasio Untuk Mengukur Kinerja Pengelolaan Keuangan Daerah Kota Manado Dependen: Kinerja Keuangan Independen: APBD, PAD, Rasio Keuangan Daerah Analisis Rasio Keuangan 1. Rasio kemandirian sangat rendah 2. Rasio efektiftivitas cukup efektif. 3. Pendapatan mengalami pertumbuhan setiap tahunnya 4. Rasio pertumbuhan belanja operasi masih sangat tinggi dibandingkan rasio pertumbuhan belanja modal. Sumber: Berbagai penelitian terdahulu

Lanjutan Tabel 2.4 N o Peneliti/ Tahun Judul Penelitian Variabel Penelitian Metode Analisis Hasil Penelitian 4 Cherrya (2012) Analisis Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Kinerja Keuangan Pada Pemerintah Kabupaten dan Kota Di Propinsi Sumatera Selatan Dependen: Kinerja Keuangan Independen: Pajak Daerah, Retribusi Daerah, Hasil Perusahaan Dan Kekayaan Daerah Yang Dipisahkan, Lain-lain Pendapatan Asli Daerah Yang Sah Model Regresi Berganda 1. Pendapatan Asli Daerah (PAD) secara simultan memiliki pengaruh terhadap kinerja keuangan 2. Lain-lain PAD dominan mempengaruhi kinerja keuangan 3. Pajak daerah, retribusi daerah, dan hasil perusahaan dan kekayaan daerah tidak dominan mempengaruhi kinerja keuangan 5 Mentari Yosephin Sijabat, dkk (2012) Analisis Kinerja Keuangan Serta Kemampuan Keuangan Pemerintah Daerah Dalam Pelaksanaan Otonomi Daerah (Studi Pada Dinas Pendapatan Daerah Dan Badan Keuangan Dan Aset Daerah Kota Malang Tahun Anggaran 2008-2012) Dependen: Kinerja Keuangan Independen: Pajak Daerah, Retribusi Daerah, Hasil Perusahaan Dan Kekayaan Daerah Yang Dipisahkan, Lain-lain Pendapatan Asli Daerah Yang Sah Analisis deskriptif Kemampuan keuangan cenderung positif namun masih berada dalam kategori kurang mampu dengan rata-rata rasio DOF 13,67% dan IKR 18,01%. Tingkat kemandirian keuangan 16,43%, efektifitas PAD 107,7%, prioritas alokasi belanja masih pada belanja rutin, pertumbuhan rasio PAD, Pendapatan dan belanja mengalami pertumbuhan yang fluktuatif setiap tahun semakin meningkat.

Lanjutan Tabel 2.4 N

o

Peneliti/ Tahun

Judul Penelitian Variabel

Penelitian Metode Analisis Hasil Penelitian 6 Dian (2008) Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Kinerja Keuangan Pada Pemerintah Kabupaten Dan Kota Di Propinsi Sumatera Utara Dependen: Kinerja Keuangan Independen: APBD, PAD, Belanja Modal, Pinjaman Daerah Analisis statistik 1. Pajak daerah, retribusi daerah, dan lain-lain pendapatan asli daerah berpengaruh signifikan terhadap kinerja keuangan. 2. Hasil perusahaan dan kekayaan daerah yang dipisahkan, tidak berpengaruh signifikan terhadap kinerja keuangan. 7 Asha Florida (2007) Analisa Pengaruh Pendapatan Asli Daerah (PAD) terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Propinsi Sumatera Utara Dependen: Kinerja Keuangan Independen: Pajak Daerah, Retribusi Daerah, Laba BUMD, dan Lain-lain Pendapatan yang Sah. Model Regresi Berganda 1. PAD berpengaruh secara simultan terhadap kinerja keuangan pemerintah Provinsi Sumatera Utara 2. Pajak daerah dan retribusi daerah mempengaruhi kinerja keuangan daerah 3. Pembagian laba BUMD dan penerimaan lain-lain yang sah tidak mempengaruhi kinerja keuangan daerah. Sumber: Berbagai penelitian terdahulu

2.3 Kerangka Konseptual

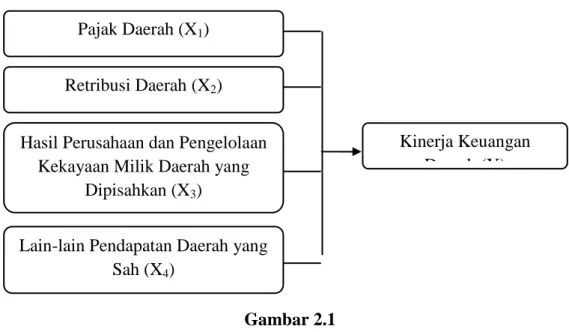

Kemampuan pemerintah daerah untuk menghasilkan keuangan daerah melalui penggalian kekayaan asli daerah atau PAD mencerminkan kinerja keuangan daerah tersebut. Kinerja keuangan harus terus dipacu pertumbuhannya karena kenaikan Pendapatan Asli Daerah (PAD) ini akan sangat berpengaruh pada kinerja pemerintah daerah. Kinerja ini dapat dilihat melalui sasaran yang telah tercapai dalam pelaksanaan pembangunan dan pelayanan kepada masyarakat melalui pemanfaatan PAD (Pajak Daerah, Retribusi Daerah, Hasil perusahaan dan kekayaan daerah, dan Lain-Lain Pendapatan yang sah).

Pendapatan Asli Daerah (PAD) terdiri dari beberapa komponen, diantaranya adalah Pajak Daerah, Retribusi Daerah, Hasil Perusahaan dan Kekayaan Daerah yang Dipisahkan, dan Lain-lain Pendapatan Asli Daerah yang Sah. Setiap komponen memiliki besar sumbangsih yang berbeda terhadap kinerja keuangan suatu daerah. Hal ini disebabkan perbedaan kebijakan peraturan daerah oleh masing-masing daerah dalam mengupayakan peningkatan pendapatan di daerahnya masing-masing melalui Pajak Daerah, Retribusi Daerah, Hasil Perusahaan dan Kekayaan Daerah yang Dipisahkan, dan Lain-lain Pendapatan Asli Daerah yang Sah. Hubbungan antara pajak daerah, retribusi daerah, hasil perusahaan dan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah terhadap kinerja keuangan dapat digambarkan dalam kerangka berikut :

Gambar 2.1 Kerangka Konseptual

2.4. Hipotesis

Berdasarkan kerangka konseptual yang telah dipaparkan, maka hipotesis pada penelitian ini adalah Pajak Daerah, Retribusi Daerah, Hasil perusahaan dan pengelolaan kekayaan daerah yang dipisahkan, Lain-lain pendapatan daerah yang sah, baik secara parisal maupun simultan berpengaruh signifikan terhadap kinerja keuangan pemerintah daerah Provinsi Sumatera Utara.

Pajak Daerah (X1)

Retribusi Daerah (X2)

Lain-lain Pendapatan Daerah yang Sah (X4)

Hasil Perusahaan dan Pengelolaan Kekayaan Milik Daerah yang

Dipisahkan (X3)

Kinerja Keuangan Daerah (Y)