MODERASI UKURAN BANKPERIODE 2012-2016

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh GelarSarjana Ekonomi (S.E)

Disusun Oleh

RISTI DIAN SUPRIYANTO

NIM 21313023

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433Website : www.iainsalatiga.ac.id

E-mail : administrasi@iainsalatiga.ac.id

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi Saudari:

Nama : Risti Dian Supriyanto

NIM : 21313023

Fakultas : Ekonomi dan Bisnis Islam

Jurusan : S1 Perbankan Syariah

Judul :PENGARUH KESEHATAN BANK TERHADAP PERTUMBUHAN LABA PADA PERBANKAN SYARIAH DI INDONESIA DENGAN VARIABEL MODERASI UKURAN BANKPERIODE 2012-2016

Dapat diajukan dalam sidang munaqosah Skripsi. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, 14 Juli 2017

Pembimbing

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433Website : www.iainsalatiga.ac.id

E-mail : administrasi@iainsalatiga.ac.id

PENGESAHAN

PENGARUH KESEHATAN BANK TERHADAP PERTUMBUHAN LABA PADA PERBANKAN SYARIAH DI INDONESIA DENGAN VARIABEL

MODERASI UKURAN BANK PERIODE 2012-2016 DISUSUN OLEH

RISTI DIAN SUPRIYANTO NIM: 213 13 023

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi FakultasEkonomi dan Bisnis Islam Istitut Agama islam Negeri (IAIN) Salatiga, pada Tanggal 24

Juli 2017 dan telah dinyatakan memenuhi syarat guna memperoleh gelar Sarjana S1 Ekonomi

Susunan Panitia Penguji

Ketua Penguji : Dr. Anton Bawono, M.Si ____________________ Sekretaris Penguji :Ari Setiawan, M. M ____________________ Penguji I : Dr. Ahmad Mifdlol M, M.S ____________________ Penguji II : Mochlasin, M.Ag ____________________

Salatiga, 24 Juli 2017 Dekan FEBI IAIN Salatiga

PERNYATAAN BEBAS PLAGIAT

Saya yang bertanda tangan dibawah ini:

Nama : Risti Dian Supriyanto

NIM : 21313023

Jurusan/Fakultas : S1-Perbankan Syariah / Ekonomi dan Bisnis Islam

Judul Skripsi :PENGARUH KESEHATAN BANK TERHADAP

PERTUMBUHAN LABA PADA PERBANKAN

SYARIAH DI INDONESIA DENGAN VARIABEL MODERASI UKURAN BANK PERIODE 2012-2016

Dengan ini saya menyatakan bahwa skripsi ini benar-benar bebas dari plagiatdan apabila pernyataan ini terbukti tidak benar maka,saya bersedia menerima sanksi sesuai ketentuan yangberlaku.

Demikian surat ini, saya buat untuk dipergunakan sebagaimana mestinya.

Salatiga, 14 Juli 2017 Yang membuat pernyataan,

PERNYATAAN PUBLIKASI SKRIPSI

Yang bertanda tangan dibawah ini:

Nama : Risti Dian Supriyanto

NIM : 21313023

Jurusan : S1-Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi :PENGARUH KESEHATAN BANK TERHADAP

PERTUMBUHAN LABA PADA PERBANKAN

SYARIAH DI INDONESIA DENGAN VARIABEL MODERASI UKURAN BANK PERIODE 2012-2016

Menyatakan bahwa ini benar-benar karya sendiri dan tidak berkeberatn untuk dipublikasikan oleh pihak IAIN Salatiga tanpa menuntut konsekuensi apapun.

Demikian surat pernyataan ini saya buat dan jika pada kemudian hari terbukti karya saya ini bukan karya sendiri, maka saya sanggup untuk menanggung semua konsekuesinya.

Salatiga, 14 Juli 2017 Yang membuat pernyataan

MOTTO DAN PERSEMBAHAN

سانلل مهعفنأ سانلا ريخ

“The best human is the useful human (HR Ahmad)”

Skripsi ini saya persembahkan untuk:

Allah SWT, Nabi Muhammad SAW, Kedua orang tua tercinta saya (Agus Supriyanto dan Siti Khotijah), kakak dan adik saya (Ratih Asti Supriyanto dan M.Tafsir Rasyid Supriyanto), Bapak Dr.AntonBawono, M. Si yang telah sabar dalam membimbing saya hingga skripsi saya selesai, semua dosen saya, serta seluruh

teman-teman yang telah membantu saya khususnya untuk (Mb’ Aisyah,

Demi, Nike, Mb’ Nisa) dan untuk yang selalu memberi semangat khususnya (Virda dan Anis Sa’adah), dan teman spesial saya Odhie

beserta semua mahasiswa KKN 36 (Ika, pak dedy, hendro,Agustin,

KATA PENGANTAR

SegalapujibagiAllahSwtyangtelahmelimpahkansegalarahmat dan hidayah-Nyakepadapenulis sehinggapenulisdapatmenyelesaikanskripsiyang berjudul: “Pengaruh Kesehatan BankTerhadap Pertumbuhan Laba pada Perbankan Syariah di Indonesia dengan Variabel Moderasi Ukuran

BankPeriode 2012-2016” dengan lancartanpa kendala yang berarti.Shalawatsertasalamsemogaselalutercurahkankepadanabi agung bagindaRasulullahsaw,besertakeluargadanparasahabatnyayang

senantiasamembawakitadarizamanjahiliyahkezamanyangpenuhilmudan iman.

Skripsiinidiajukangunamemenuhitugas dansyaratuntukmemperoleh gelar sarjanastratasatu (S1) dalamFakultas Ekonomi dan Bisnis IslamProgramStudiPerbankan Syariah.Ucapanterimakasihsebesar-besarnyapenulis ucapkankepadasemua pihakyang telah memberikanpengarahan, bimbingandanbantuandalamberbagai bentuk. Ucapanterimakasihterutamapenulis sampaikankepada:

1. BapakDr.RahmatHariyadi,M.Pd. selakuRektorIAIN Salatiga.

2. Bapak Dr.AntonBawono, M. Selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga serta dosen pembimbing yangtelah membimbingpenulisdengansabar danikhlasdalam menyelesaikan Skripsi ini.

3. IbuFetria EkaYudiana, M.Si selakuKetua JurusanS1 – Perbankan Syariah IAINSalatiga.

4. Segenap Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatigayangtelah memberikan bekalberbagai teori, ilmu pengetahuan dan pengalaman yang sangatbermanfaatbagipenulis. 5. Segenah staff dan karyawan Fakultas Ekonomi dan Bisnis Islam

6. KeduaOrangtuakuyang

tercinta,yangtelahmemberkandorongando’a,moril, dan materil, sertayang senantiasamenjadiinspirasibagipenulis.

7. Semua teman-teman yang telah membantu, mendukung, serta memberi semangat kepada penulis dalam menyelesaikan skripsi ini.

Salatiga, 14 Juli 2017

ABSTRAK

Dian Supriyanto, Risti. 2017. Pengaruh Kesehatan Bank Terhadap Pertumbuhan Laba pada Perbankan Syariah di Indonesia dengan Variabel Moderasi Ukuran Bank Periode 2012-2016. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Anton Bawono, M. Si

Penelitian ini dilatarbelakangi oleh kondisi pebankan syariah yang terus meningkat, sehingga setiap perbankan syariah harus berlomba-lomba untuk dapat menjadi perbankan syariah yang dipercaya dengan menunjukkan tingkat kesehatan bank yang bagus. Dan dengan adanya fluktuasi penurunan laba perbankan yang menuntut semua perbankan syariah di Indonesia memperbaiki manajemen perbankannya.

Metode pengumpulan data dalam penelitian ini adalah pengumpulan data melalui observasi tidak langsung, yaitu denganmengumpulkan laporan keuangan perbankan tahun 2012-2016 dari laman tiap-tiap bank yang telah dipublikasikan.Penulis juga mengumpulkan data lewat laman resti dari Bank Indonesia dan Otoritas Jasa Keuangan.

Hasil uji Ttestmenunjukkan bahwa CAR berpengaruh negatif dan signifikan

setelah dimoderasi dengan ukuran bank hasilnya menjadi positif dan signifikan, NPF berpengaruh negatif dan tidak signifikan setelah dimoderasi dengan ukuran bank hasilnya menjadi positif tidak signifikan, NPM berpengaruh positif dan tidak signifikan setelah dimoderasi dengan ukuran bank hasilnya menjadi negative tidak signifikan, ROA berpengaruh positif dan tidak signifikan setelah dimoderasi dengan ukuran bank hasilnya menjadi negatif dan signifikan, FDR berpengaruh negatif dan tidak signifikan dengan dimoderasi ukuran bank, ukuran bankberpengaruh negatif dan tidak signifikan.Uji FtestCAMEL, ukuran bank,dan

CAMEL yang dimoderasi oleh ukuran bankberpengaruh positif tetapi tidak signifikan terhadap pertumbuhan laba dengan kontribusi sebesar 12.8470% sisanya 87.1530% dikontribusi oleh variabel lain di luar model ini.

DAFTAR ISI

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN BEBAS PLAGIAT ... iv

PERNYATAAN PUBLIKASI SKRIPSI ... v

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 8

D. Kegunaan Penelitian... 9

E. Sistematika Penulisan ... 10

BAB II ... 11

LANDASAN TEORI ... 11

A. Telaah Pustaka ... 11

B. Kerangka Teori... 20

1. Perbankan Syariah ... 20

2. Kesehatan Bank ... 26

3. Pertumbuhan Laba (Profit Growth) ... 30

4. Ukuran Bank ... 31

C. Kerangka Penelitian ... 32

D. Pengembangan Hipotesis ... 33

METODE PENELITIAN ... 39

A. Jenis Penelitian ... 39

B. Lokasi dan Waktu Penelitian ... 39

C. Populasi dan Sampel ... 39

D. Teknik Pengumpulan Data ... 40

E. Definisi Konsep dan Operasional ... 40

F. Instrumen Penelitian... 43

G. Alat analisis ... 49

BAB IV ... 51

ANALISISDATA ... 51

A. Deskripsi Obyek Penelitian ... 51

B. Analisis Data ... 51

1. Uji Stasioner ... 51

2. Uji Statistik ... 52

3. Uji Asumsi Klasik ... 58

C. Pembahasan Hasil Penelitian ... 65

BAB V ... 75

PENUTUP ... 75

A. Kesimpulan ... 75

B. Saran ... 77

Daftar Pustaka ... 79

DAFTAR TABEL

Tabel 2.1 Reseach Gap Dan Penelitian Terdahulu...15

Tabel 3.1Pengambilan Keputusan...48

Tabel 4.1 Hasil Uji Stasioner Tiap Variabel...51

Tabel 4.2 Hasil Uji Regresi Berganda...52

Tabel 4.3 Perbandingan Nilai R-Squared...58

Tabel 4.4 Perbandingan Nilai R-Squared Setelah Pengobatan...58

Tabel 4.5 Uji Autokorelasi...60

Tabel 4.6 Hasil Uji White...63

Tabel 4.7 Hasil Uji Regresi Berganda Setelah Penyembuhan...64

DAFTAR GAMBAR

Gambar 1.1 Jumlah Laba Perbankan Syariah Di Indonesia (2012-2015)...3

Gambar 2.1 Kerangka Penelitian...35

Gambar 4.1 Grafik Uji Autokorelasi dengan Durbin-Watson...61

Gambar 4.2 Hasil Uji Normalitas Pertama...62

Gambar 4.3 Hasil Uji Normalitas Pertama...62

DAFTAR LAMPIRAN

Lampiran 1 : Data Mentah Penelitian Lampiran 2 : Hasil Uji Stasioneritas

Lampiran 3 : Hasil Uji Multikolonieritas Pertama Lampiran 4 : Hasil Uji Multikolonieritas Kedua Lampiran 5 : SK Pembimbing

Lampiran 6 : Lembar Konsultasi Pembimbing Lampiran 7 : Daftar Nilai SKK

Lampiran 8 : Daftar Riwayat Hidup Lampiran 9 : Declaration

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bankmerupakansuatulembagayangberperansebagaiperantarakeuangan(

financial intermediary) antarapihak-pihakyang

memilikidana(surplusunit)denganpihak-pihakyang

memerlukandana(deficitunit) sertasebagailembagayangberfungsi memperlancaraliranlalu lintaspembayaran. Menurut Kasmir (2012: 36) jenisbankjikadilihatdarisegiataucaranyadalammenentukanharga

jualmaupunhargabeliterbagidalamdua

kelompok,yaitubankberdasarkanprinsipkonvensionaldanbankyang

berdasarkanprinsipsyariah. Kedua kelompok bank tersebut memiliki prinsipnya masing-masing, jika bankberdasarkanprinsipkonvensional mengenalbunga, maka bankberdasarkanprinsipsyariahmenerapkan prinsip bagihasil. Selain itu hubungandengannasabahberbeda, apabila bankberdasarkanprinsipkonvensionalmelakukanhubungandengan

Dewasa ini, perkembangan pesat Bank Syariah tidak diragukan lagi keberadaanya. Sebut saja mulai tahun 2008 hingga 2013 saja jumlahbankumumsyariahsebanyak12bankdenganjumlah

kantorsebanyak2.151unit, dan menurun pada tahun 2014 tetapi tidak terlalu signifikan dan turun lagi pada Juni 2015. BankUmumSyariah(BUS) yang bergerakdidalamsektorperbankansyariahIndonesiaadalahBankMuamalat

Indonesia sebagai bank syariah pertama di Indonesia,BankBNISyariah,

BankSyariah Mandiri, BankMegaSyariah

Indonesia,BankBRISyariah,BankBCASyariah,Bank Jabar Banten Syariah, Bank PaninSyariah,BankBukopinSyariah,BankVictoria Syariah,Bank MaybankSyariahIndonesia,danBankBTPN Syariah. Sedangkan UnitUsaha Syariah(UUS)mengalamipenurunanuntukjumlahbankdankantor masing-masing menjadi 22 dengan jumlah unit yaitu320 unit. Jumlah tersebut bertolak belakang denganjumlahBankPembiayaanRakyatSyariah(BPRS)yang kianmeningkat hingga mencapai 163 unit bank dan 439 unitkantor (Statistik Bank Syariah, Juni 2015).

Seiring dengan perkembangan pesat Bank Syariah, maka persaingandalamsektorperbankansyariah semakin meningkat, yang mana ini memicupara pelakubisnis untukbersaing mendapatkanlaba sebesar-besarnyadenganselalumengedepankan pelayanankepada masyarakat.Pihakmanajemenbankakanberupayauntuk

mempertahankankinerjabankdalammemenuhikebutuhan danmempertahankan kepercayaan masyarakat terhadap bank untuk mempertahankan laba yang

diperoleh. Tetapi untuk akhir tahun 2015laba perbankan syariah di Indonesa menurun, seperti grafik dibawah ini,

Gambar 1.1 Jumlah laba perbankan syariah di Indonesia (2012-2015)

Sumber : www.bi.go.id(data diolah)

Penurunan laba perbankan syariah di atas tentunya perlu diperhatikan, mengingat kebijakan pemerintah yang memutuskan bahwa Indonesia ikut serta dalam MEA (Masyarakat Ekonomi Asia) yang secara langsung atau tidak langsung membuat Bank Syariah dan Lembaga Non Bank Syariah sedikit banyak akan ikut berperan dalam menghadapi MEA tersebut, demi mewujudkan kesejahteraan masyarakat Indonesia yang damai dan bermartabat.

Setidaknya perlu adanya upaya dari berbagai pihak untuk meningkatkan laba di bidang perbankan syariah. Dan kemampuan bank dalam meningkatkan laba merupakan salah satu indikatorbahwabanktersebutmemilikikinerjayang baikdanmemilikiprospek yang baikpula. Hal tersebut tentunya dipengaruhi oleh berbagai faktor, salah

satu yang terpenting adalah kesehatan bank. Peraturan Bank Indonesia Nomor

6/10/PBI/2004 tanggal 12 April

2004tentangSistempenilaianTingkatKesehatanBank Umummenetapkanbankwajib

melakukanpenilaiantingkatkesehatanbanksecaratriwulanan. Adapunyang menjadi tolak ukur dasar penilaian kesehatan bank umum adalah penilaian faktorCAMELyaitu permodalan (capital),kualitasaset(assetquality), manajemen (management), rentabilitas (Earnings), dan likuiditas (liquidity). Aspek penilaian tersebutmembantuparastakeholderindutri perbankan untukikutmengevaluasi

danmenilaitingkatkesehatanbank,sehinggabisamenggunakanopsi pilihdalam menentukan jasa perbankan yang akan digunakan, untuk mendapatkan laba yangsemakin besar (PeraturanBI No.6/10/PBI/2004).

sumberdayayang dipercayakankepadamereka(PeraturanAkuntansiPerbankan Indonesia, 2008).

Good Corporate Governance (Tata Keola Perusahaan) memiliki peranan penting untuk menciptakan manajemen yang baik dalam bank syariah, khususnya untuk mencapai tingkat posisi bank yang “SEHAT” serta

dapat memberikan cukup laba sehingga bank syariah tetap bisa melaksakan peranannya. Berdasarkan pada penelitian-penelitian sebelumnya tentang kesehatan bank, penggunaan metode CAMELtelah banyak dipakai untuk menilai tingkat kesehatan bank terhadap pertumbuhan laba, hasil penilitian yang didapatkan pun berbeda-beda.

Likuidity berpengaruh signifikan terhadap pertumbuhan laba. Berbeda dengan penelitian Setiawan (2016), Lubis (2013), Paramithari dan Sujana (2016), dan Isnaini dkk (2012) yang menunjukan bahwa rasio LDR yang digunakan untuk mengukur Likuidity tidak berpengaruh signifikan terhadap pertumbuhan laba.

Oleh karena itu, dalam penelitian ini selain ingin membuktikan kebenaran dari hasil penelitian-penelitian sebelumnya, penulis juga menambahkan moderating variable(variabel moderasi) yaitu ukuran bankyang akan menghubungkan CAMEL dengan pertumbuhan laba sebagai hal baru yang ingin di uji.

Berdasarkanuraian diatas,penulistertarik untuk melakukanpenelitiandengan judul “Pengaruh Kesehatan Bank Terhadap Pertumbuhan Laba pada Perbankan Syariah di Indonesia dengan Variabel Moderasi Ukuran BankPeriode 2012-2016”. Penelitian ini bertujuan untuk mengetahui pengaruh kesehatan bank yang terdiri dari faktor-faktor permodalan (capital),kualitasaset(assetquality), manajemen (management), rentabilitas (Earnings), likuiditas (liquidity) atau CAMELterhadap pertumbuhan laba dengan ukuran bank sebagai variabelmoderasinya.

B. Rumusan Masalah

Berdasarkanlatarbelakangmasalahdi

atas,makarumusanmasalahpenelitianiniadalah sebagai berikut :

2. Bagaimana pengaruh rasio NPF terhadap pertumbuhan laba pada bank syariah di Indonesia ?

3. Bagaimana pengaruh rasio NPM terhadap pertumbuhan laba pada bank syariah di Indonesia ?

4. Bagaimana pengaruhrasio ROA terhadap pertumbuhan laba pada bank syariah di Indonesia ?

5. Bagaimana pengaruhrasio FDR terhadap pertumbuhan laba pada bank syariah di Indonesia ?

6. Bagaimana pengaruhukuran bank terhadap pertumbuhan laba pada bank syariah di Indonesia ?

7. Bagaimana pengaruhrasio CARterhadap pertumbuhan laba pada bank syariah di Indonesia dengan ukuran bank sebagai variabel moderasi ? 8. Bagaimana pengaruh rasio NPFterhadap pertumbuhan laba pada bank

syariah di Indonesia dengan ukuran bank sebagai variabel moderasi ? 9. Bagaimana pengaruh rasio NPMterhadap pertumbuhan laba pada bank

syariah di Indonesia dengan ukuran bank sebagai variabel moderasi ? 10.Bagaimana pengaruh rasio ROA terhadap pertumbuhan laba pada bank

syariah di Indonesia dengan ukuran bank sebagai variabel moderasi ? 11.Bagaimana pengaruh rasio FDRterhadap pertumbuhan laba pada bank

syariah di Indonesia dengan ukuran bank sebagai variabel moderasi ? 12.Bagaimana pengaruh CAMELdan variabel moderasinya terhadap

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah tersebut, maka tujuan dari penelitian ini adalah:

1. Untuk menganalisis pengaruh rasio CARterhadap pertumbuhan laba pada bank syariah di Indonesia.

2. Untuk menganalisis pengaruh rasio NPFterhadap pertumbuhan laba pada bank syariah di Indonesia.

3. Untuk menganalisis pengaruh rasio NPMterhadap pertumbuhan laba pada bank syariah di Indonesia.

4. Untuk menganalisis pengaruh rasio ROAterhadap pertumbuhan laba pada bank syariah di Indonesia.

5. Untuk menganalisis pengaruh rasio FDRterhadap pertumbuhan laba pada bank syariah di Indonesia.

6. Untuk menganalisis pengaruh ukuran bankterhadap pertumbuhan laba pada bank syariah di Indonesia.

7. Untuk menganalisis pengaruhrasio CARterhadap pertumbuhan laba pada bank syariah di Indonesia dengan ukuran bank sebagai variabel moderasi . 8. Untuk menganalisis pengaruh rasio NPFterhadap pertumbuhan laba pada

bank syariah di Indonesia dengan ukuran bank sebagai variabel moderasi. 9. Untuk menganalisis pengaruh rasioNPMterhadap pertumbuhan laba pada

bank syariah di Indonesia dengan ukuran bank sebagai variabel moderasi. 10.Untuk menganalisis pengaruh rasio ROAterhadap pertumbuhan laba pada

11.Untuk menganalisis pengaruh rasioFDRterhadap pertumbuhan laba pada bank syariah di Indonesia dengan ukuran bank sebagai variabel moderasi. 12.Untuk menganalisis pengaruh CAMELdan variabel mderasinyaterhadap

pertumbuhan laba pada bank syariah di Indonesia. D. Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi beberapa pihak antara lain:

1. Manfaat Teoritis

Hasil penelitian ini diharapkan memberi kontribusi yang signifikan pada pengembangan ilmu yang relevan dengan masalah penelitian. Hasil penelitian ini juga diharapkan dapat memperkuat khasanah teori-teori dan untuk penelitian lanjutan dalam bidang kesehatan bank dan pertumbuhan laba dan bagi pihak lain sebagai referensi ilmiah bagi penulisan lebih lanjut pada masalah yang berkaitan.

2. Manfaat Praktis a. Bagi Peneliti

Sebagai sarana perbandingan antara teori yang didapatkan di perkuliahan dengan praktek yang ada di lapangan, dapat memperluas wawasan, pengetahuan dan pengalaman ke dalam bidang sesungguhnya, serta sebagai aplikasi dari ilmu yang telah diperoleh peneliti selama perkuliahan.

Sebagai masukan kepada pihak Bank Syariah dalam menyusun rencana strategis, sehingga akan meningkatkan laba.

E. Sistematika Penulisan

Sistematikapenulisan dalam penelitian iniadalah sebagai berikut: BAB I: PENDAHULUAN

Dalam bab ini menjelaskan tentang latar belakang masalah, perumusan masalah, tujuan penelitian,dan kegunaan dari penelitian.

BABII. LANDASAN TEORI

Padabab inimemuat tentanglandasan teori yangberkaitan dengan penelitian, dan memuat tentang beberapa penelitianterdahuluyang bergunauntukmemperkuat penelitian ini, teori-teori yang digunakanberisi tentang kerangkapenelitian, dan pengembangan hipotesis dari penelitian. BAB III. METODEPENELITIAN

Padababiniberisitentang jenis penelitian, populasi dan sampel, teknik dalam pengumpulan data, definisi konsep dan operasional metodepengambilan sampel, sumber data, metode pengumpulandata, variabel penelitian,dan metode analisisdata.

BABIV. ANALISISDATA

Padababinimerupakan bagian akhirdaripenulisan ini. Seluruhhasilpenelitian akandirangkumdalam bab ini. Padabab ini berisikan tentang kesimpulandan saran.

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian mengenai pengaruh kesehatan bank terhadap pertumbuhan laba telah dilakukan oleh beberapa peneliti. Adapun penelitian terdahulu yang berkaitan dengan penelitian ini antara lain:

1. Rasio CAR terhadap pertumbuhan laba

Penelitian ini menggunakan rasio CAR untuk mengukur capital. Menurut Isnaini, Sasongko, dan Setyawan (2012) CAR berpengaruh signfikan terhadap pertumbuhan laba, dan peningkatan laba atau penurunan laba dipengaruhi oleh naik turunnya CAR. Hal yang sama dikemukakan oleh Suteja dan Sidiq (2010) yang menyatakan bahwa CAR berpengaruh signifikan terhadap pertumbuhan laba pada perbankan.Penelitian ini juga didukung oleh Hadiwidjaja (2016) mengatakan rasio CAR mempunyai pengaruh signifikan terhadap pertumbuhan laba pada perbankan.

menyatakan bahwa rasio CAR memiliki pengaruhnegatif yang signifikan terhadap pertumbuhan laba bank. Pernyataan ketiga oleh Setiawan (2016), rasio CAR tidak memiliki pengaruh yang signifikan terhadap pertumbuhan laba bank.

2. Rasio NPFterhadap pertumbuhan laba

Pengukuran assets pada penelitian ini menggunakan rasio NPF.Dalam penelitian Harianto (2017) rasio NPF berpengaruh terhadap profitabilitas bank syariah. Menurut Mawaddah (2015) NPF berpengaruh langsung terhadap profitabilitas bank. Dan Isnaini, Sasongko, dan Setyawan (2012) menyatakan bahwa rasio NPL berpengaruh siginifikan terhadap pertumbuhan laba, semakin tinggi nilai dari NPL maka semakin rendah laba perbankan dan sebaliknya.Hasil yang sama menurut Robin (2007) rasio NPL memiliki pengaruh positif dan signifikan terhadap pertumbuhan laba bank. Hal yang sama dikemukakan oleh Lubis (2013), bahwa rasio NPL memiliki pengaruh positif dan signifikan terhadap pertumbuhan laba.

Sedangkan peneliti Setiawan (2016) yang menyimpulkan bahwa, rasio NPL tidak memiliki pengaruh yang signifikan terhadap pertumbuhan laba. Menurut penelitian Almilia dan Herdiningtyas (2005) menyatakan bahwa rasio NPL memiliki pengaruh positif dan tidak signifikan terhadap probabilitas bank bangkrut

Pengukuran managementmenggunakan rasio NPM. Penelitian Adisetiawan (2012) menyatakan bahwa rasio NPM memiliki pengaruh yang signifikan terhadap pertumbuhan laba bank. Hal tersebut juga dibuktikan oleh penelitian Hamidu (2013) menunjukkan bahwa NPM berpengaruh signifikan terhadap perumbuhan laba pada perbankan. Selanjutnya Rice (2016) yang mengatakan bahwa NPM berpengaruh signifikan terhadap pertumbuhan laba. Penelitian selanjutnya yang mendukung ketiga peneliti diatas adalah penelitian Giri (2016) bahwa rasio NPM memiliki pengaruh yang signifikan terhadap pertumbuhan laba bank.

Menurut Isnaini, Sasongko, dan Setyawan (2012) NPM tidak berpengaruh signfikan terhadap pertumbuhan laba. Didukung oleh penelitian Aryani (2007) yang mendapatkan hasil bahwa NPM tidak berpengaruh terhadap kinerja perusahaan.

4. Rasio ROA terhadap pertumbuhan laba

Penelitian Almilia dan Herdiningtyas (2005) menyatakan bahwa rasio ROA tidak memiliki pengaruh yang signifikan terhadap probabilitas bank. Paramithari dan sujana (2016) mengatakan bahwa ROA berpengaruh positif terhadap pertumbuhan laba, yang mana semakin besar ROA, maka semaki besar pula tingkat keuntungan yang akan dicapai bank tersebut.

5. Rasio FDRterhadap pertumbuhan laba

Pengukuran likuidity menggunakan rasio FDR. Hasil penelitian dari Hakiim dan Rafjansani (2016) variabel FDR secara parsial berpengaruh negatif dan tidak signifikan terhadap profitabilitas bank syariah. Dan menurut Robin (2013) rasio LDR berpengaruh signifikan terhadap pertumbuhan laba perbankan. Peneliti Hadiwidjaja (2016) juga mengatakan bahwa rasio LDR juga berpengaruh positif signifikan terhadap pertumbuhan laba bank.

Berdasarkan uraian di atas, maka akan disajikan dalam tabel 2.1 berikut ini:

Tabel 2.1 Reseach Gap dan Penelitian Terdahulu

No Peneliti Judul Sumber Hasil

Penelittian Rasio CAR terhadap pertumbuhan laba

1 Muhammad

Performance Ratio to Provit Growth on

Jurnal of Accounting and Management

6 Daniel Bank, Tingkat Inflasi Dan Bi Bursa Efek Indonesia Periode 2009-2013)”

Jurnal of Accounting and Business Studies Vol. 1,No. 1,

NPF (Non Performing financing) terhadap pertumbuhan laba

1. Syawal

Jurnal of Accounting and Management

“Pengaruh Tingkat KesehatanBankTerha Bank, Tingkat Inflasi Dan Bi

Rate Terhadap Pertumbuhan Laba (Studi Pada Bank Swasta Devisa

Yang Terdaftar Pada Bursa Efek Indonesia Periode 2009-2013)”

Jurnal Akuntansi & Keuangan, Vol. 7,

NPM(NetProfitMargin) terhadap pertumbuhan laba

kinerja perusahaan” Nomor 1 Tahun 2007 terhadap kinerja perusahaan.

ROA (Return On Asset) terhadap pertumbuhan laba

1 Muhammad

Performance Ratio to Provit Growth on

Jurnal Akuntansi & Keuangan, Vol. 7,

FDR (Financingto Deposit Ratio) terhadap pertumbuhan laba

2. Robin (2013) “Car,Npl,Bopo,Ldr,B

Jurnal of Accounting and Management

Performance Ratio to Provit Growth on Bank, Tingkat Inflasi Dan Bi Bursa Efek Indonesia Periode 2009-2013)”

Jurnal of Accounting and Business Studies Vol. 1,No. 1,

“Pengaruh Tingkat KesehatanBankTerha

B. Kerangka Teori

1. Perbankan Syariah

Bankadalah suatulembaga,badan usaha,

atauorganisasiyangmenyelengarakanjasadalamlalulintas uang. MenurutUndang-Undang PerbankanBankNo.10/1998yaitu “Bankadalah badanusahayang menghimpundana masyarakatdalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kreditdan bentuk-bentuk lainyadalamrangka meningkatkan tarafhidupmasyarakat. SedangkanpengertianBankSyariahsendiri adalahbank yang dalam peroperasianya itu mengikutiketentuan-ketentuan syariah Islam, khususnyayang menyangkuttata-carabermuamalahsecaraIslami. Dalam tatacarabermuamalat itudijauhipraktik-praktik yang dikhwatirkan mengandung unsur-unsurriba,untukdiisidengan kegiatan-kegiataninvestasiatasdasar bagihasildanpembiayaan perdagangan atau praktik-praktik usahayang dilakukan dizaman Rosullahataubentuk-bentukusahayangtelah adasebelumnya,tetapi tidak dilarangoleh beliau ,Wibowo dan Widodo (2006:23).

Sejarah Perbankan Syariah ditingkat

intrernasionaldipeloporiolehIslamic Development Bank (IDB). Didirikan oleh 22 negara anggota OrganisasiKonferensiIslampadatanggal20 Oktober 1975. Kesempatan untuk mendirikan Bank Syariah diIndonesiasebenarnya

yaitudenganadanyaketentuanbahwabankbolehberoprasi dengan mengenakan bungasebesar 0%.

Keberadaan Bank Sayriah lebih dikembangkan lagidengan berlakunyaUUNo.7Tahun1992tentangPerbankan. NamunUU tersebut belum tegas mencantumkan kata prinsip syariah dalam kegiatan usaha bank. Selain itu, pengertian bank bagi hasil yang dipakaidalamUUtersebutbelummencakupsecaratepat pengertian Bank SyariahmaupunIslamiBankyangmemilikicakupan lebih luas daripadapengertian bagihasil. Kemudian untuk prinsip perbankan syariahadalah sebagai berikut:

a. AlMudharabah

Mudharabah adalah akad kerjasamausaha antarashahibul maal(pemilik dana) danmudharib(pengeloladana) dengan nisabbagihasil menurutkesepakatan dimuka,jikausaha mengalamikerugianmakaseluruhkerugianditanggung oleh pemilik usaha, kecuali jikaditemukan adanyakelalaian atau kesalahan oleh pengeloladana, sepertipenyelewengan, kecurangan dan penyalahgunaan dana.

b. AlMusyarakah

dibagikan sesuai dengan nisab yang disepakatidanresiko akanditanggungsesuaidenganporsi kerjasama.

c. Al-Wadiah

Wadi’ahadalah titipanmurnidarisatu pihakkepadapihak lain,baikindividumaupunhukumyang harusdijagadan dikembalikan kepadasipenitip kapan sajasipenitip menghendaki.

d. AlMurabahah

Murabahahadalahbagiandarijenisbai’, yaitujualbeli ditambah dengan sejumlahkeuntunganyangdisepakatioleh keduabelahpihak pembelidanpenjual.Pada transaksi murabahah, penyerahan barang

dilakukan padasaat transaksi

sementarapembayarannyadapatdilakukansecara tunai, tangguhan, maupun diangsur.

e. Salam

Salamadalah transaksi jualbelisuatu barang tertentu antara

pihakpenjualdanpembeliyang hargajualnyaterdiridariharga pokok barangdankeuntunganyangditambahkannyayangtelah saling disepakati,dimanawaktu penyerahanbarangnya dilakukan kemudianhari,sementarapembayaranyadilakukan dimuka(secara tunai). Dalampraktek perbankan,ketikabarang telah diserahkan kepadabank,

makabank akan menjualnya kepadarekanan

nasabahataukepadanasabahitu sendirisecara

hargabelibank darinasabah ditambah dengan keuntungan.Dalamhal

inibankmenjualnyasecara tunai

biasanyadisebutpembiayaantalangan,sedangkanjika bank menjualnya secaraangsuran, makakedua belah pihakharus menyepakatiharga jualdan jangkawaktupembayaran.

f. Istishna’

Istishna’adalah transaksi jualbelisepertiprinsipsalam,yaitu jualbelidan penyerahannyadilakukan kemudian, tetapi penyerahanuangnyadapatdilakukan secaracicilanatau ditangguhkan.Spesifikasibarang pesananharusjelasjenis, macamukuran, mutudanjumlah.Hargajualyang telah disepakati dicantumkan dalam kontrak istishna’ dan tidak boleh berubah selama

berlakunya kontrak, jika terjadi

perubahanhargasetelahkontrakditandatangani,makaseluruh biaya tambahan tetap ditanggungolehnasabah.

g. AlIjarah

jasa.Dengankatalain,ijarahadalah perjanjian sewamenyewa antara bankdannasabah.Setelahkontrakberakhir,penyewa

mengembalikanbarang tersebutkepadapemilik.Padaakhir masasewa,bankdapat menjualbarangyang disewakannya kepada nasabah, karena dalam perbankan syariah dikenal ijarahmuntahhiyahbittamllik(sewayang diikutidengan perpindahan kepemilikan).

h. Qardhdan Al-Qardhul Hasan

Qardhadalahperjanjianpinjam-meminjamuang atau barang.

Al-Qardhul Hasandilakukan tanpa adaorientasikeuntungan, tetapi pihak

bank sebagai pemberi pinjaman boleh meminta ganti biayayangdiperlukan dalampelaksanaankontrakqardh.

i. Rahn

Menahan salah satu hartapemilik/peminjaman sebagai jaminan (collateral) atas pinjaman yang diterimanya. Tujuannyauntuk

memberikanjaminan pembayaran kembali

seizin bank, apabilahasilpenjualan melebihi kewajibannya,makakelebihantersebutmenjadimilik nasabah, danbila hasilpenjualantersebut lebihkecildarikewajibannya, makanasabah menutupikekurangannya.

j. AlHawalah

Hawalahadalahpengalihanutang dariorangyang berutang kepada orang lain yang wajib menanggungnya. Tujuan hawalah adalah untukmembantu suplayermendapatkan modal tunai agar dapat melanjutkanproduksinya.Bank mendapatkan ganti biaya atas jasa pemindahan piutang. Bank perlu melakukan penelitian atas kemampuan pihak yang berutang dan kebenaran transaksi antara yang memindahkan piutangdengan yang berutang. Hal tersebut dilakukan untuk risiko kerugianyangakan timbul.

k. AlWakalah

Transaksiwakalah timbulkarenasalah satu pihak memberikansuatuobjekperikatanyangberbentuk jasa atau dapat jugadisebutsebagaimeminjamkandirinyauntuk

melakukansesuatuatasnamadaripihak lain.Wakalahadalah penyerahan, pendelegasian atau pemberian mandat. Orangyang diberikan

amanatolehorang lainmakaorangyangdiberi

Transaksiwakalah inidapatdijumpaipadaperbankan, seperti transaksipenagihan, pembayaran, agensidan lain-lain

Sedangkan untuk akomodasiperaturan perundang-undanganIndonesia terhdap ruanggerakPerbankanSyariahterdapatpada

beberapaperaturan perundang-undangan yaitu

UUNo.10Tahun1998tentangPerubahanatasUUNo.7Tahun1992

tentangPerbankan dan UUNo.23Tahun1999 tentang

BankSentral.UUinimemberi peluang bagiBI

untukmenerapkankebijakanmoneterberdasarkan prinsip-prinsip syariah.

2. Kesehatan Bank

Kesehatan bank adalah kemampuan

darisuatubankuntukmelakukankegiatan operasionalperbankansecara normaldanmampumemenuhiberbagaikewajiban yangdimilikinya

denganbaikyaitusesuaidenganperaturanperbankanyang berlaku (Triandaru &Budisantoso, 2007:51).

Kesehatan Bank Syariah adalah implementasi dari sebuah manajemen yang baik. Seperti dalam Al-Qur’an, manajemen memiliki unsur-unsur yang tidak jauh beda dengan konsep manajemen, hal ini tertuang dalam Al-Qur’an berikut:

ينٌو يُ رْ نَّ ينٌو نَن يُ ي يُ نَّ نَ نَ ياً فّ نَ يإِ إِينإِ نَ ي إِ ينَو يُيإِا نَ يُ ينَي إِ نَّا ي بُّ إِ يُ ينَ نَّ ينَّوإِ

“Sesungguhnya Allah menyukai orang yang berperang dalam

Dari surat Ash Shaffayat 4 dapat dilihat bahwa Allah menyukai orang yang berperang dijalan-NYA seperti bangunan yang tersusun kokoh. Ciri-ciri bangunan yang tersusun kokoh adalah komponen-komponennya saling menguatkan satu dengan yang lain. Tidak hanya satu manajemen yang berperan penting dalam meningkatkan kesehatan bank tetapi semua manajemen mencakup manajemen keuangan, manajemen pemasaran, manajemen risiko, dan manajemen-manajemen lainnya harus bersinergi dalam menciptakan tingkat kesehatan yang bagus untuk dapat bersaing didalam dunia perbankan.

Apabila bank syariah sudah dikatakan sehat, maka artinya bank syariah tersebut dapat dipercaya. Maka itu bank syariah harus menjaga kepercayaan tersebut, sesuai dengan Al-mu’minunayat 8:

.

ينَو يُا نَ يرْ إِ إِ رْ نَانَ يرْ إِ إِا نَ نَ نَ إِ يرْ يُ ينَي إِ نَّا نَ

“Dan orang-orang yang memelihara amanat-amanat (yang dipikulkannya) dan janjinya.” (Al-mu’minun, 23: 8).

a. Capital, adalahaspekpermodalan seringdisebutsebagaiaspek solvabilitas, dimanaaspekinimenilai permodalanyang dimiliki bank didasarkan kepadakewajibanpenyediaanmodalminimum bank. Penelitianaspek permodalansuatu banklebih dimaksudkanyangmengetahui bagaimanaatau berapamodal bank tersebuttelahmemadaiyangmenunjangkebutuhannya (Aryani,2007). Dalampenelitian iniCAR (CapitalAdequacyRatio) digunakan sebagai komponen factor permodalan. CAR yaitu rasio minimum perbandingan antara modal risiko dengan aktiva yang mengandung risiko (Sinungan, 2000: 160). Pengertian lain dikemukakan oleh Dendawijaya (2005), CARadalah rasioyangmemperlihatkanseberapa jauhseluruhaktiva bank yang mengandung risiko (risiko kredit, penyertaan, surat berharga,tagihan pada banklain) ikut dibiayaidaridana modalsendiribankdisamping memperolehdana-danadarisumber-sumberdiluar bank,sepertidana masyarakat, pinjaman (utang),danlain-lain.

kredityangbermasalah,sehinggarasioinidipandanglebihpentingdalamme nilai kualitas asset (Novitasari, 2015)

c. Management, penilaian manajemen adalahintidari pengukuran sebuah bank,apakahtelahberdasarkanasas-asas perbankanyang sehat(soundbanking business) atau dikelola secara tidak sehat. Selainitu denganpenilaian manajemen makaketrampilan manajerial dan

profesionalisme perbankandari

pimpinanataumanajeryangbersangkutan.Aspekmanajemenpadapeneliti

an inidiproksikandengan

NPM(NetProfitMargin).Alasannya,seluruhkegiatan manajemensuatu bankyang mencakupmanajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemenrentabilitas danmanajemen likuiditaspadaakhirnyaakanbermuarapadaperolehanlaba(Aryani,2007). d. Earnings,Earning/Rentabilitas adalah kemampuan bank

dalammeningkatkankeuntungan,efisiensiusaha dan profitabilitasyangdicapaibank

bersangkutan.Penilaiandidasarkanpadarentabilitassuatubankyang melihat kemampuansuatubankdalammenciptakanlaba(Kasmir, 2005).Komponen faktorearningsyang digunakan dalam penelitianini adalahROA (ReturnOn Assets).

e. Liquidity.Likuiditas adalah kemampuan sebuah bank untuk membayar seluruhkewajiban-kewajibannyadenganseluruhdanayangada.

bank(Kasmir, 2005). Komponen faktorlikuiditas yang digunakan dalampenelitianiniadalah FDR (Financingto Deposit Ratio)digunakan untuk menilailikuiditassuatubankdengan cara membagijumlahkredit yang diberikanoleh bankterhadapdana pihak ketiga. DipilihnyaFDR dalampenelitianinikarenaFDR merupakanrasioyangmengukur

kemampuanlikuiditas yanglebihluas karena

berkaitandengankeseluruhandana pihak ketiga.

3. Pertumbuhan Laba (Profit Growth)

Pengertianlabamenurut Harahap (2008)adalah kelebihan penghasilandiatas

biayaselamasatuperiodeakuntansi.Labamerupakanangkayangpenting dalamlaporankeuangankarenaberbagaialasan,yaitulabamerupakandasar dalamperhitunganpajak,pedoman dalammenentukan kebijakaninvestasidan pengambilankeputusan,dasardalamperamalanlaba

maupunkejadianekonomi perusahaanlainnyadimasayang akandatang,dasardalamperhitungandan penilaian efisiensidalammenjalankanperusahaan,serta sebagai dasardalam penilaianprestasiataukinerja perusahaan. Sementara pengertianlabayangdianut olehstrukturakuntansi sekarang iniadalahselisihpengukuranpendapatandan

Menurut Chariri danGhozali (2003:214) laba memiliki beberapakarakteristik, antaralain sebagai berikut:

a. Labadidasarkan padatransaksiyangbenar-benarterjadi,

b. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahan periode tertentu,

c. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran, dan pendapatan, d. Laba memerlukan pengukuran tentang biaya dalam bentuk historis

yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu, e. Labadidasarkanpadaprinsippenandingan(matching)antarapendapatan

dan biayayangrelevan dan berkaitan dengan pendapatan tersebut.

4. Ukuran Bank

C. Kerangka Penelitian

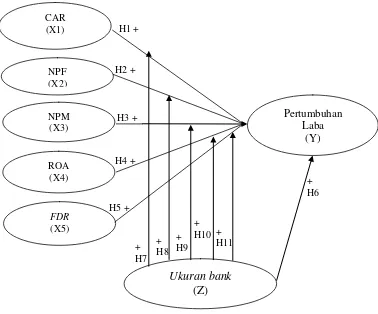

Dari telaah pustaka yang diperoleh inilah hubungan antar variabel dan variabel penelitian yang tertuang dalam kerangka berfikir dengan skema hubungan variabel dapat dilihat pada gambar berikut:

Gambar 2.1 Kerangka Penelitian

Pada gambar 2.1 kerangka pemikiran menunjukkan hubungan diantara setiap variabel independen terhadap variabel dependen yang dimoderasi oleh variabel ukuran bank(Z).

D. Pengembangan Hipotesis

1. CAR (CapitalAdequacyRasio) terhadap pertumbuhan laba

Bedasarkan penelitianIsnaini, Sasongko, dan Setyawan (2012), Suteja dan Maulana Sidiq (2010), serta didukung oleh Hadiwidjaja (2016) bahwa rasio CAR memiliki pengaruh yang signifikan terhadap pertumbuhan laba bank. Rasio CAR menggambarkan peningkatan modal sendiri yang dimiliki bank akan menurunkan biaya dana sehingga perubahan laba perusahaan akan meningkat, tetapi apabila CAR rendah maka dana pihak ketiga akan menjadi mahal dan dan biaya bunga menjdai tinggi sehingga perubahan laba bank akan rendah (Isnaini dkk, 2012:21).Dari pernyataan tersebut maka dapat ditarik proposisi sebagai berikut:

P1 : Semakin kecil nilai CAR, maka semakin rendah pertumbuhan laba. Melihat proposisi yang disimpulkan dari pernyataan hasil penelitian terdahulu dan teori-teori yang mendukung, maka dapat ditarik hipotesis sebagai berikut:

H1:CARberpengaruh positif dansignifikan terhadap pertumbuhan laba. 2. NPF (Non Performing Financing) terhadap pertumbuhan laba

mengacu pada peraturan yang ada, pada bank syariah rasio NPL diganti dengan NPF, sehingga proposisi dari variabel NPF adalahsebagai berikut: P2:Semakin besar nilai NPF, maka semakin rendah pertumbuhan laba.

Melihat proposisi yang disimpulkan dari pernyataan hasil penelitian terdahulu dan teori-teori yang mendukung, maka dapat ditarik hipotesis sebagai berikut:

H2:NPF berpengaruh positifdan signifikan terhadap pertumbuhan laba. 3. NPM(NetProfitMargin) terhadap pertumbuhan laba

Rasio ini menggambarkan besarnya Laba bersih yang diperoleh oleh perusahaan pada setiap penjualan yang dilakukan.Rasio ini menggambarkan besarnya presentase keuntungan bersih yang diperoleh perusahaan untuk setiap penjualan karena memasukkan semua unsur pendapatan dan biaya. Laba bersih di bagi penjualan bersih. Rasio ini menggambarkan besarnya laba bersih yang diperoleh perusahaan pada setiap penjualan yang dilakukan (Hamidu, 2013 :714). Bedasarkan penelitian Adisetiawan (2012), Hamidu (2013),Rice (2016), dan Giri (2016) menyatakan bahwa rasio NPM memiliki pengaruh yang signifikan terhadap pertumbuhan laba bank.Dari pernyataan tersebut maka dapat ditarik proposisi sebagai berikut:

H3: NPMberpengaruh positif signifikan terhadap pertumbuhan laba. 4. ROA (Return On Asset) terhadap pertumbuhan laba

Bedasarkan Isnaini, Sasongko, dan Setyawan (2012) mengatakan bahwa ROA berpengaru positif signifikan terhadap pertumbuhan laba. Suteja dan Sidiq (2010) juga mengemukakan bahwa ROA berpengaruh signifikan terhadap pertumbuhan laba perbankan, begitu juga dengan Hadiwidjaja (2016). Yang mana semakin besar ROA tingkat keuntunga yang akan dicapai bank juga akan semakin besar. Sehingga suatu bank akan mengalami kondisi bermasalahnya semakin kecil. Oleh karena itu dapat dmungkinkan bahwa kinerja perusahaan juga semakin meningkat. Dari pernyataan tersebut maka dapat ditarik proposisi sebagai berikut: P4 : Semakin besar nilai ROA, maka semakin tinggi pertumbuhan laba.

Melihat proposisi yang disimpulkan dari pernyataan hasil penelitian terdahulu dan teori-teori yang mendukung, maka dapat ditarik hipotesis sebagai berikut:

H4:ROA berpengaruh positif dan signifikan terhadap pertumbuhan laba. 5. FDR (Financing to Deposit Ratio) terhadap pertumbuhan laba

dengan mengacu pada peraturan yang ada, pada bank syariah rasio LDR diganti dengan FDR, sehingga proposisi dari variabel FDR adalah:

P5 : Semakin besar nilai FDR, maka semakin rendah pertumbuhan laba. Melihat proposisi yang disimpulkan dari pernyataan hasil penelitian terdahulu dan teori-teori yang mendukung, maka dapat ditarik hipotesis sebagai berikut:

H5:FDRberpengaruh positif dansignifikan terhadap pertumbuhan laba. 6. CAMELdi moderasi dengan variabelukuran bank terhadap pertumbuhan

laba

Bank yang semakin besar tentunya memiliki banyak pengalaman dan ide dalam mengembangnya, sehingga dapat mendukung bank dalam memperoleh laba yang lebih besar. Di samping itu, dengan semakin besarnya ukuran bank, tentunya lebih kuat dalam menghadapi kondisi ekonomi yang berada di luar kontrol dari dunia perbankan, sehingga bank tidak mudah dipengaruhi oleh kondisi luar (Rice, 2016:91). Dari pernyataan tersebut maka dapat ditarik beberapa proposisi sesuai dengan variabel independennya sebagai berikut:

P6 : Ukuran bankberpengaruh terhadap pertumbuhan laba.

P7 :Ukuran bank menciptakan hubungan yang lebih ketika CAR mempengaruhi pertumbuhan laba.

P9 : Ukuran bank berpengaruh terhadap pertumbuhan laba dan mampu memperkuat atau memperlemah hubungan antara NPM terhadap pertumbuhan laba.

P10 : Ukuran bank berpengaruh terhadap pertumbuhan laba dan mampu memperkuat atau memperlemah hubungan antara ROA terhadap pertumbuhan laba.

P11 : Ukuran bank berpengaruh terhadap pertumbuhan laba dan mampu memperkuat atau memperlemah hubungan antara FDR terhadap pertumbuhan laba.

Dari uraian proposisi penelitian di atas dapat disimpulkan hipotesis sebagai berikut :

H6: Ukuran bankberpengaruh positif dan signifikan terhadap pertumbuhan laba.

H7:CAR berpengaruh positif dan signifikan terhadap pertumbuhan laba dengan dimoderasi ukuran bank.

H8:NPF berpengaruh positif dan signifikan terhadap pertumbuhan laba dengan dimoderasi ukuran bank.

H9:NPM berpengaruh positif dan signifikan terhadap pertumbuhan laba dengan dimoderasi ukuran bank.

H10:ROA berpengaruh positif dan signifikan terhadap pertumbuhan laba dengan dimoderasi ukuran bank.

7. CAMEL, ukuran bank, dan CAMEL yang dimoderasi ukuran bank terhadap pertumbuhan laba

Menurut penelitian Suteja dan Sidiq (2010) mendapakan hasil bahwa secara simultan variabel-variabel yang digunakan dalam mengukur CAMELberpengaruh signifikan terhadap pertumbuhan laba. Menurut Isnaini, Sasongko, dan Setyawan (2012) CAMELberpengaruh terhadap pertumbuhan laba. CAMELditetapkan sebagai panduan untuk untuk melihat tinkat kesehatan bank, yang mana langkah strategis peningkatan kinerja bank memiliki pengaruh terhadap meningkatnya laba (Suteja dan Sidiq, 2010:3). Dari pernyataan tersebut maka dapat ditarik proposisi sebagai berikut:

P12 : Semakin besar nilai CAMEL, maka semakin tinggi pertumbuhan laba.

Dari uraian proposisi penelitian di atas dapat disimpulkan hipotesis sebagai berikut :

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif-kuantitatif. Penelitian deskriptif adalah penelitian yang berfungsi menggambarkan sebuah data lapangan atau fenomena yang sifatnya hanya sebatas deskripsi. Menurut Wijaya (2013: 6), penelitian kuantitatif adalah pengukuran data kuantitatif secara objektif dan statistik melalui perhitungan secara ilmiah berasal dari sampel orang atau orang-orang yang diminta untuk menjawab sejumlah pertanyaan tentang hal yang disurvei dan bertujuan menguji hipotesis.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Bank Umum Syariah yang ada di Indonesia yang terdaftar di OJK yaitu berjumlah 11 Bank Syariah. Waktu penelitian dilaksanakan pada akhir bulan Mei sampai dengan akhir Juni 2017. C. Populasi dan Sampel

Populasiyangdigunakanpada penelitianini adalahseluruhperusahaan perbankanyang berbasis syariah yang terdapat di Indonesia pada periode

2012-2016. Pengambilan sampel menggunakan

teknikPurposivesamplingdengan kriteriasampelsebagai berikut: 1. Bank Syariah yang terdaftar di OJK.

2. Bankyang

3. Menyertakan informasi rasio-rasio keuangan dalam laporan yang dipublikasikan.

D. Teknik Pengumpulan Data

Teknikyang digunakan dalam penelitian ini adalah pengumpulan data melalui observasi tidak langsung, yaitu denganmengumpulkan laporan keuangan perbankan tahun 2012-2016 dari laman tiap-tiap bank yang telah dipublikasikan. Penulis juga mengumpulkan data lewat laman resti dari Bank Indonesia dan Otoritas Jasa Keuangan.

E. Definisi Konsep dan Operasional

Menurut Sarwono (2006:38-39), definisioperasional adalah penjelasan tentangvariabelyang akan digunakandalam penelitian, terdapat tiga variabel dalam penelitian ini, yaituvariabel independent,moderasi dandependent.Berikut penjelasandariketiga variabel tersebut:

1. Variabel Independen

Variabel independent yang digunakan dalam penelitian ini adalah sebagai berikut:

a. CAR (CapitalAdequacyRatio)

Rasio kecukupanmodalyang dimilikibank untukmenunjang aktivayang mengandung atau menghasilkan risiko, misalnya pembiayaan yang diberikan (Kasmir, 2008: 326), dengan formula dibawah ini,

CAR = X

Modal Sendiri

ATMR

b. NPF (NonPerformingFinancing)

Rasioyangmenggambarkan jumlah pembiayaanyang diberikan oleh bank (Kasmir, 2008:328), dengan formula dibawah ini,

NPF = X

c. NPM(NetProfitMargin)

Merkusiwati(2007) berpendapatbahwatingkatkesehatan bank berdasar pada aspek manajemen dengan rasio Net Profit Margin (NPM) yang didigunakan untuk menghitung kegiatanmanajemensuatu bankyang mencakup manajemenumum, manajemen risikodan kepatuhan bank yangmempengaruhi perolehan laba.

NPM = X

d. ROA (ReturnOn Assets)

Menurut Dendawijaya

(2003:120)rasioinidigunakanuntukmengukur kemampuanmanajemen dalammemperolehkeuntungan(laba)secara keseluruhan.

ROA =

Kredit Bermasalah

Total Kredit

100%

Laba Bersih

Pendapatan Operasional

100%

Laba sebelum pajak

Total Asset

e. FDR(Financing to Deposit Ratio)

Rasio yang menggambarkan tingkat memampuan bank syariah dalammengembalikan dana kepada pihak ketigamelalui keuntunganyangdiperolehdari pembiayaanmudharabah (Kasmir, 2008:319).

FDR = x

2. Variabel Moderasi

Variabelmoderasi merupakanvariabelbebaskeduayang sengaja dipiliholehpeneliti untukmenentukanapakahkehadirannya berpengaruhterhadap hubunganantaravariabelbebasindependen dengan variabel dependen (Sarwono,2006:39). Variabel moderasi dalam penelitian ini adalah ukuran bank atau ukuran bank. Variabel ukuran perusahaan diukur dengan logaritma natural (Ln) dari total asset. Hal ini dikarenakan besarnya total asset masing-masing perusahaan berbeda bahkan mempunyai selisih yang besar, sehingga didapat menyebabkan nilai yang ekstrim. Untuk menghindari adanya data yang tidak normal tersebut maka data total asset perlu di Ln kan.

Ukuran Bank = Ln (Total Aset). 3. Variabel Dependen (Y)

Variabel dependen dari penelitian ini adalah pertumbuhan lama, yaitu rasio antara laba periode saat ini dikurangi oleh laba sebelumnya

Total Kredit

dibagi dengan laba periode sebelumnya, yang digunakan adalah laba setelah pajak dengan formula dibawah ini,

Pertumbuhan Laba =

F. Instrumen Penelitian

Penelitian ini menggunakan metode penelitian deskriptif-kuantitatif. Penelitian deskriptif bertujuan untuk menggambarkan ciri tertentu dari suatu fenomena (Sumanto, 1995), sedangkan untuk menguji data kuantitatif dari penelitian ini digunakan uji stasioneritas, analisis diskriminan dan uji asumsi klasik.

Analisis data adalah proses mengatur data, mengorganisasikannya ke dalam suatu pola, kategori dan satuan uraian dasar (Platto, 1980). Plato membedakannya dengan penafsiran yaitu memberikan arti yang signifikan terhadap analisis, menjelaskan pola uraian dan mencari hubungan diantara dimensi-dimensi uraian. Analisis data dalam penelitian ini adalah:

a. Uji Stasioneritas

Uji stasioneritas digunakan untuk menguji data time series agar data yang digunakan bersifat flat, tidak mengandung komponen trend, dengan keragaman konstan dan tidak terjadi fluktuasi periodik (Ariyoso, 2009). Uji yang digunakan adalah uji Unit Root dengan uji Augmented-Dickey-Fuller.

Labat –Labat-1

Hasil output akan menunjukkan data stasioner jika nilai t-statistic lebih besar dari nilai t-statistic MacKinnon pada tingkat kepercayaan 1%, 5% dan 10%, serta nilai probabilitasnya sebesar kurang dari 0,05 (< 0,05). b. Analisis Statistik

1) Analisis Regresi

Analisis Regresi digunakan untuk mengetahui seberapa besar pengaruh CAMEL (X), ukuran bank (Z), terhadap pertumbuhan laba (Y). Persamaan regresi linear berganda dicari dengan rumus:

Y = α + β1 X1 + β2 X2 + β3 X3 +β4 X4 +β5 X5 + β6 Z+ β7 X1.Z+ β8 X2.Z+ β9 X3.Z+ β10 X4.Z+ β11 X5.Z+ e

Keterangan :

Y = Pertumbuhan Laba a = Konstanta

β = Koefisien regresi

X1 = CAR X2 = NPF X3 = NPM X4 = ROA X5 = FDR

Uji statistic t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen. Hipotesis nol (H0) yang hendak diuji adalah apakah suatu parameter (bi) sama dengan nol, atau:

H0 : b = 0

Artinya apakah suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Hipotesis alternatifya (HA) parameter suatu variabel tidak sama dengan nol, atau:

HA : bi ≠ 0

Artinya, variabel tersebut merupakan penjelas yang signifikan terhadap variabel dependen (Ghazali, 2013: 98- 99).

3) Uji Statistik F

Uji statistic F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan pada model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terkat. Hipotesis nol (H0) yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol, atau :

H0 : b1 = b2 = ...= bk = 0

Hipotesis alteratifnya (HA) tidak semua parameter secara simultan sama dengan nol, atau:

HA : b1 ≠ b2 ≠...≠ bk ≠ 0

Artinya, semua variabel independen secara simultan merupakan penjelasan yang signifikan terhadap variabel dependen (Ghazali, 2013: 98).

4) Uji Determinasi

Koefisien determinasi (R²) menunjukan sejauh mana tingkat hubungan antara variabel dependen dengan variabel independen, atau sejauh mana kontribusi variabel menjelaskan variabel dependen. Ciri-ciri nilai R² adalah:

a) Besarnya nilai koefisien determinasi terletak antara 0 sampai dengan 1 atau (0 = R² = 1).

b) Nilai 0 menunjukan tidak adanya hubungan antara variabel independen dengan variabel dependen.

c) Nilai 1 menunjukan adanya hubungan yang sempurna antara variabel independen dengan variabel dependen.

4. Uji Asumsi Klasik

Sehubungan dengan pemakaian metode regresi, maka untuk menghindari pelanggaran asumsi-asumsi model klasik, perlu diadakan pengujian asumsi klasik. Adapun uji asumsi klasik tersebut adalah:

Uji ini bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik memiliki distribusi data normal atau mendekati normal. Untuk mendeteksi apakah variabel residual berdistribusi normal atau tidak yaitu dengan analisis grafik. Sedangkan normalitas suatu variabel umumnya dideteksi dengan grafik atau uji statistik (non-parametrik Kolmogorof-Smirnov (K-S). Suatu variabel dikatakan terdistribusi normal jika nilai signifikansinya > 0,05 (Ghozali, 2013).

Metode grafik dapat dilakukan dengan melihat grafik histogram dan normal probability plot. Grafik histogram akan membandingkan antara data observasi dengan distribusi yang mendekati disribusi normal. Sedangkan normal probability plot akan membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data residual dan dibandingkan dengan garis diagonal, dengan dasar pengambilan keputusan sebagai berikut :

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model memenuhi asumsi normalitas. b) Jika data menyebar jauh dari garis diagonal dan/atau tidak

2) Uji Heteroskedastisitas

Uji heteroskedastisitas pada penelitian ini menggunakan Uji White. Cara pengujiaannya adalah dengan meregres residual kuadrat dengan variabel bebas kemudian mencari nilai R². Uji White

menggunakan residual kuadrat sebagai variabel dependen, dan variabel independennya terdiri atas variabel independen yang sudah ada, ditambah lagi dengan perkalian dua variabel independen.

3) Uji Multikolonieritas

Menurut Winarno (2016: 5.2), untuk menguji multikolonieritas menggunakan regresi auxiliary. Regresi jenis ini dapat digunakan untuk mengetahui hubungan antara dua (atau lebih) variabel independen yang secara bersama-sama (misalnya X2 dan X3) mempengaruhi satu variabel independen yang lain (misalnya X1) sebagai variabel dependen dan variabel independen lainnya tetap diperlakukan sebagai variabel independen.

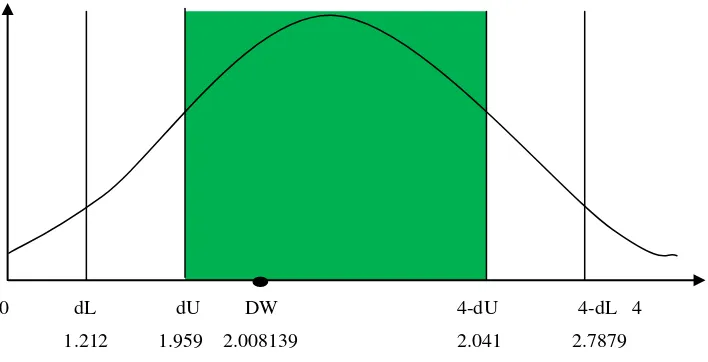

4) Uji Autokorelasi

tidak ada variabel lag diantara variabel independen. Hipotesis yang diuji adalah:

H0 = tidak ada autokorelasi (r=0) HA = ada autokorelasi (r≠0)

Pengambilan keputusan dalam uji autokorelasi dapat dilihat pada tabel 1.3 sebagai berikut:

Tabel 1.3 Pengambilan Keputusan

Hipotesis nol Keputusan Jika

tidak ada autokorelasi positif tolak 0< d < dl tidak ada autokorelasi positif no desicion dl ≤ d ≤ du tidak ada autokorelasi negatif tolak 4-dl < d <4 tidak ada autokorelasi negatif no desicion 4-du ≤ d ≤ 4-dl tidak ada autokorelasi positif atau negatif tidak ditolak du < d < 4-du

Sumber: Ghozali, 2013:111

G. Alat analisis

BAB IV ANALISISDATA

A. Deskripsi Obyek Penelitian

Objek dalam penelitian ini adalah perusahaan di Indonesia yang bergerak dalam sektor perbankan syariah yaitu Bank Bukopin Syariah, Bank Victoria Syariah, Bank Mega Syariah, Bank Centrak Asia Syariah, Bank Muamalat Indonesia, Bank Rakyat Indonesia Syariah, My Bank Syariah,Bank Panin Syariah, Bank Jabar Banten Syariah, Bank Mandiri Syariah, dan Bank Negera Indonesia Syariah. Data-data yang digunakan dan kemudian diolah dalam penelitian ini diperoleh dari laporan tahunan masing-masing bank tersebut yang dipublikasikan melalui website Bank Indonesia websitedari Jasa Keuangan Indonesia, dan websitedari tiap bank Otoritas tahun 2012 sampai 2016. Penelitian ini akan menganalisis mengenai tingkat kesehatan bank terhadap pertumbuhan laba dengan ukuran bank sebagai variabel moderasi pada sektor perbankandengan menggunakan rasio keuangan seperti CapitalAdequacyRasio

(CAR),NonPerformingFinancing(NPF),NPM(NetProfitMargin), Return on Asset (ROA), dan Financing to Deposit Ratio(FDR) pada tahun 2012-2016.

B. Analisis Data

1. Uji Stasioner

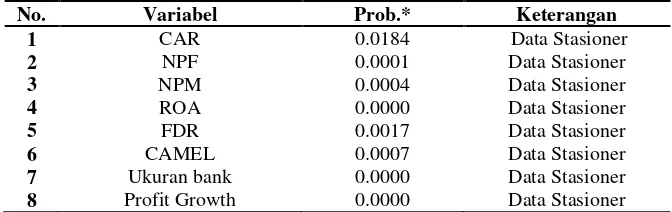

dengan keragaman konstan dan tidak terjadi fluktuasi periodik. Uji yang digunakan adalah uji Unit Root dengan uji Augmented-Dickey-Fuller. Berdasarkan data yang diperoleh dari laporan keuangan tahunanBank Umum Syariah periode 2012-2016, maka hasil uji stasioneritas data adalah sebagai berikut:

Tabel 4.1 Hasil uji stasioner tiap variabel

No. Variabel Prob.* Keterangan

1 CAR 0.0184 Data Stasioner

2 NPF 0.0001 Data Stasioner

3 NPM 0.0004 Data Stasioner

4 ROA 0.0000 Data Stasioner

5 FDR 0.0017 Data Stasioner

6 CAMEL 0.0007 Data Stasioner

7 Ukuran bank 0.0000 Data Stasioner

8 Profit Growth 0.0000 Data Stasioner

Sumber: Data sekunder yang diolah pada lampiran 2_2017

Hasil output yang dihasilkan, terlihat bahwa nilai Prob*<0,05. Dengan demikian semua variabel menunjukkan data stasioner.

2. Uji Statistik

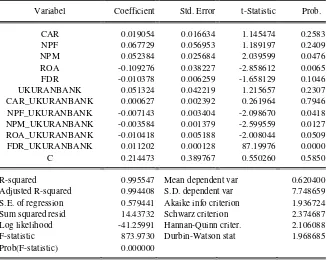

Tabel 4.2 Hasil Uji Regresi Berganda

Dependent Variabel: PERTUMBUHANLABA Method: Least Squares

Date: 07/10/17 Time: 22:29 Sample: 1 55

Included observations: 55

Variabel Coefficient Std. Error t-Statistic Prob.

CAR 0.019054 0.016634 1.145474 0.2583

NPF 0.067729 0.056953 1.189197 0.2409

NPM 0.052384 0.025684 2.039599 0.0476

ROA -0.109276 0.038227 -2.858612 0.0065

FDR -0.010378 0.006259 -1.658129 0.1046

UKURANBANK 0.051324 0.042219 1.215657 0.2307

CAR_UKURANBANK 0.000627 0.002392 0.261964 0.7946

NPF_UKURANBANK -0.007143 0.003404 -2.098670 0.0418

NPM_UKURANBANK -0.003584 0.001379 -2.599559 0.0127

ROA_UKURANBANK -0.010418 0.005188 -2.008044 0.0509

FDR_UKURANBANK 0.011202 0.000128 87.19976 0.0000

C 0.214473 0.389767 0.550260 0.5850

R-squared 0.995547 Mean dependent var 0.620400

Adjusted R-squared 0.994408 S.D. dependent var 7.748659

S.E. of regression 0.579441 Akaike info criterion 1.936724

Sum squared resid 14.43732 Schwarz criterion 2.374687

Log likelihood -41.25991 Hannan-Quinn criter. 2.106088

F-statistic 873.9730 Durbin-Watson stat 1.968685

Prob(F-statistic) 0.000000

Sumber: data eviews yang diolah (2016)

Persamaan regresi yang dibentuk dalam penelitian ini sebagai berikut:

Pertumbuhanlaba = α + β1*Car + β2*Npf + β3*Npm + β4*Roa +β5*Fdr

+ β6*Ukuranbank + β7*Car_Ukuranbank +

β8*Npf_Ukuranbank + β9*Npm_Ukuranbank +

Pertumbuhanlaba=0.214473347584 + 0.0190539881353Car + 0.0677288913463Npf + 0.0523843573189Npm - 0.109276110019Roa - 0.010378437142Fdr +

0.051324210357Ukuranbank +

0.000626680140876Car_Ukuranbank - 0.00714285985954Npf_Ukuranbank - 0.00358402485942Npm_Ukuranbank -

0.0104183632876Roa_Ukuranbank +

0.0112020087047Fdr_Ukuranbank

a) Uji t

Uji t dilakukan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat secara parsial. Uji t dalam penelitian ini dilakukan dengan program Eviews 7.1. Adapun penejelasan mengenai output regreresi linier berganda yang disajikan pada tabel 4.2, sebagai

berikut: 1) CAR

Variabel CAR menunjukkan pada koefisien alpha 5% nilai Coefficient = 0.019054dan prob. 0,2583 > 0,05. Maka artinya variabel CAR berpengaruh positif dan tidak signifikan terhadap pertumbuhan labapada alpha 5%.

Variabel NPF menunjukkan pada koefisien alpha 5% nilai Coefficient = 0.067729 dan prob. 0,2409 > 0,05. Maka artinya variabel NPF berpengaruh positif dan tidak signifikan terhadap pertumbuhan laba pada alpha 5%.

3) NPM

Variabel NPM menunjukkan pada koefisien alpha 5% nilai Coefficient = 0.052384 dan prob. 0,0476 < 0,05. Maka artinya variabel NPM berpengaruh positif dan signifikan terhadap pertumbuhan laba pada alpha 5%.

4) ROA

Variabel ROA menunjukkan pada koefisien alpha 5% nilai Coefficient = -0.109276dan prob. 0,0065 < 0,05. Maka artinya variabel ROA berpengaruh negatif dan signifikan terhadap pertumbuhan laba pada alpha 5%.

5) FDR

Variabel FDR menunjukkan pada koefisien alpha 5% nilai Coefficient = -0.010378 dan prob. 0,1046 >0,05. Maka artinya

variabel Ukuran bank berpengaruh negatif dan tidak signifikan terhadap pertumbuhan laba pada alpha 5%.

6) UKURAN BANK

artinya variabel Ukuran bank berpengaruh positif dan tidak signifikan terhadap pertumbuhan laba pada alpha 5%.

7) CAR dimoderasiukuran bank

Variabel CAR yang dimoderasi ukuran bank menunjukkan pada koefisien alpha 5% nilai Coefficient = 0.000627 dan prob. 0,7946 > 0,05. Maka artinya variabel CAR berpengaruh positif dan tidak signifikan terhadap pertumbuhan labadengan dimoderasi variabel ukuran bankpada alpha 5%.

8) NPF dimoderasiukuran bank

Variabel NPF yang dimoderasi ukuran bank menunjukkan pada koefisien alpha 5% nilai Coefficient = -0.007143 dan prob. 0,0418 < 0,05. Maka artinya variabel NPFberpengaruh negatif dan signifikan terhadap pertumbuhan laba dengan dimoderasi variabel ukuran bankpada alpha 5%.

9) NPM dimoderasiukuran bank

Variabel NPM yang dimoderasi ukuran bank menunjukkan pada koefisien alpha 5% nilai Coefficient = -0.003584 dan prob.

0,0127 < 0,05. Maka artinya variabel NPMberpengaruh negatif dan signifikan terhadap pertumbuhan labadengan dimoderasi variabel ukuran bankpada alpha 5%.

10)ROA dimoderasiukuran bank

0,0509 > 0,05. Maka artinya variabel ROAberpengaruh negatif dan tidak signifikan terhadap pertumbuhan labadengan dimoderasi variabel ukuran bankpada alpha 5%.

11)FDR dimoderasiukuran bank

Variabel FDR yang dimoderasi ukuran bank menunjukkan pada koefisien alpha 5% nilai Coefficient = 0.011202 dan prob. 0,0000< 0,05. Maka artinya variabel FDRberpengaruh positif dan signifikan terhadap pertumbuhan labadengan dimoderasi variabel ukuran bankpada alpha 5%.

b) Uji F

Uji F dilakukan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat secara simultan. Uji f dalam penelitian ini dilakukan menggunakan program Eviews 7.1. Adapun penjelasan mengenai hasil uji f yang telah disajikan pada tabel 4.2 di atas bahwa hasil uji F pada penelitian ini memiliki nilai koefisien sebesar 873.9730dengan prob (F-statistik) sebesar 0.00000 < 0,05. Hasil ini memiliki arti bahwa variabel bebas secara simultan mempunyai pengaruh secara positif dan signifikan terhadap pertumbuhan laba.

c) Uji Determinasi