ANALISIS PENGARUH KARAKTERISTIK REKSA

DANA TERHADAP KINERJA REKSA DANA SAHAM

SYARIAH DI INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

DESY DIANA SARI

NIM 213-14-269

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

i

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

DESY DIANA SARI

NIM 213-14-269

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

vi MOTTO

“Barang siapa berjalan untuk menuntut ilmu maka Allah akan memudahkan baginya jalan ke surga” (HR. Muslim)

“Barang siapa yang keluar untuk mencari ilmu maka ia berada di jalan Allah

hingga ia pulang” (HR. Turmudzi)

“Cukuplah Allah menjadi Penolong kami dan Allah adalah sebaik-baik

vii

PERSEMBAHAN

Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya.

Kedua orang tua yang telah memberikan dukungan, nasihat, kasih sayang, serta doanya yang tiada batas.

Keluarga dan sahabat-sahabat yang tak pernah putus untuk memberi doa dan semangat.

viii

KATA PENGANTAR

Bismillahirahmanirahim

Dengan menyebut nama Allah Yang Maha Pengasih dan Maha Penyayang. Segala puji bagi Allah SWT Tuhan Semesta alam, atas limpahan rahmat, taufiq, hidayah dan inayahNya skripsi ini dapat terselesaikan.

Sholawat serta salam semoga tercurahkan pada Nabi Agung Muhammad SAW beserta keluarga dan para sahabat yang telah menunjukkan jalan kebenaran dengan perantara agama Islam.

Penulisan skripsi ini tidak terlepas dari bantuan serta bimbingan dari berbagai pihak, dengan segenap kerendahan hati penulis menyampaikan terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam Negeri (IAIN) Salatiga.

2. Bapak Dr. Anton Bawono, M.Si selaku dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam (IAIN).

3. Ibu Fetria Eka Yudiana, M.Si selaku ketua jurusan S1 Perbankan Syariah. 4. Ibu Dr. Hikmah Endraswati, M. Si. selaku dosen pembimbing dengan penuh

kesabaran telah meluangkan waktunya untuk memberikan pengarahan serta bimbingan dalam penulisan skripsi ini dari awal sampai akhir.

ix

6. Bapak, ibu, dan semua keluargaku yang selalu memberi motivasi serta doa restunya.

7. Teman-teman seperjuangan angkatan 2014 S1 Perbankan Syariah.

8. Kepada semua pihak yang telah membantu baik secara langsung maupun tidak langsung dalam penyelesaian penelitian ini yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini memiliki banyak kekurangan dan jauh dari kata sempurna, semua itu karena keterbatasan penulis. Kritik dan saran sangat diharapkan guna menyempurnakan skripsi ini. Penulis berharap semoga skripsi ini bermanfaat. Amin

Salatiga, 14 September 2018

x ABSTRAK

Sari, Desy Diana. 2018. Analisis Pengaruh Karakteristik Reksa Dana terhadap Kinerja Reksa Dana Saham Syariah. Skripsi. Fakultas Ekonomi dan Bisnis Islam, Program Studi Perbankan Syariah S1, Institut Agama Islam Negeri Salatiga. Pembimbing: Dr. Hikmah Endraswati, M.Si.

Tujuan dalam penelitian ini adalah untuk mengetahui dan menganalisa pengaruh Expense Ratio (X1), Turnover Ratio (X2), Fund Size (X3), Fund’s Age (X4), Stock Selection Skill (X5), Market Timing Ability (X6) terhadap Kinerja Reksa Dana Saham Syariah (Y). Periode yang digunakan dalam penelitian ini adalah tiga tahun yaitu mulai dari tahun 2015-2017. Populasi yang digunakan dalam penelitian ini adalah seluruh reksa dana saham syariah yang terdaftar di OJK yaitu 40 reksa dana saham syariah. Sampel dalam penelitian ini adalah dengan teknik purposive sampling, sejumlah 18 Reksa Dana Saham Syariah. Pengumpulan data dilakukan melalui observasi secara tidak langsung, yaitu dengan mengumpulkan data-data yang diperoleh melalui situs www.ojk.go.id, www.bi.go.id, www.finance.yahoo.com, serta laporan keuangan tahunan reksa dana saham syariah tahun 2015-2017. Teknik analisis dalam penelitian ini menggunakan analisis regresi linier berganda dengan menggunakan alat bantu Software SPSS 23. Hasil penelitian ini menunjukan bahwa secara persial variabel expense ratio dan fund size berpengaruh negatif signifikan terhadap kinerja reksa dana saham syariah. Turnover ratio, fund age berpengaruh positif signifikan terhadap reksa dana saham syariah. Sedangkan stock selection skill dan market timing ability berpengaruh positif tidak signifikan terhadap reksa dana saham syariah. Secara simultan variabel expense ratio, turnover ratio, fund size, fund’s age,stock selection skill dan market timing ability berpengaruh positif signifikan terhadap kinerja reksa dana saham syariah.

xi DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ….ii

PENGESAHAN ... Error! Bookmark not defined.iii PERNYATAAN BEBAS PLAGIAT ... Error! Bookmark not defined. PERNYATAAN KEASLIAN TULISAN ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakakang ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 10

E. Sistematika Penulisan ... 11

BAB II LANDASAN TEORI ... 14

A. Telaah Pustaka ... 14

B. Kerangka Teori ... 18

1. Teori Portofolio Markowitz ... 18

2. Reksa Dana Syariah ... 22

xii

b. Jenis Reksa Dana ... 23

c. Return dan Risiko Reksa Dana Syariah ... 26

d. Perhitungan Kinerja Berdasarkan Metode Sharpe’s Measure ... 30

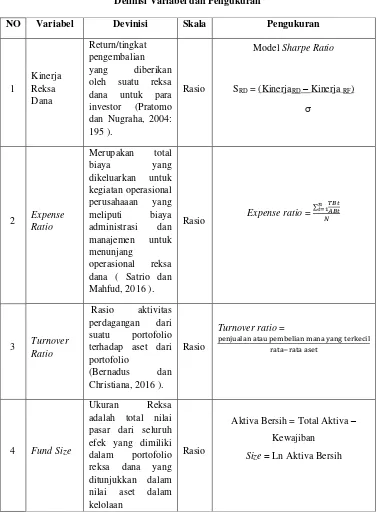

3. Expense ratio ... 32

a. Biaya yang ditanggung oleh Manajer Investasi... 32

b. Biaya yang ditanggung oleh reksa dana ... 33

c. Biaya yang ditanggung oleh Investor ... 35

d. Pengaruh Expense Ratio terhadap kinerja reksa dana ... 36

4. Turnover Ratio ... 36

5. Fund size ... 39

6. Fund’s Age ... 41

7. Stock Selection Skill ... 42

8. Market Timing ... 43

C. Kerangka Penelitian ... 45

D. Hipotesis ... 46

BAB III METODE PENELITIAN... 54

A. Jenis Penelitian ... 54

B. Lokasi dan Waktu Penelitian ... 54

C. Populasi dan Sampel ... 55

D. Teknik Pengumpulan Data ... 57

E. Definisi Konsep dan Operasional ... 58

1. Variabel Dependen (Y) ... 58

2. Variabel Independen (X) ... 61

F. Teknik Analisis ... 67

xiii

2. Uji Asumsi Klasik ... 68

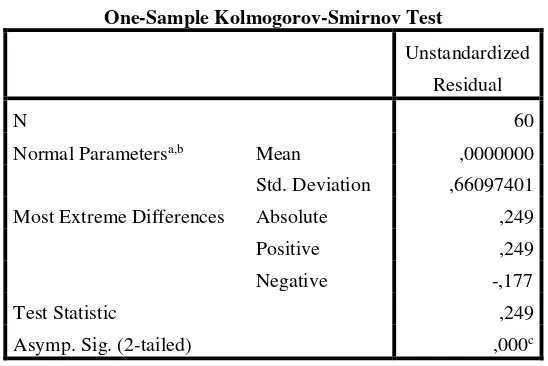

a. Uji Normalitas dengan Model Kolmogorov-Smirnov. ... 68

b. Uji Multikolinieritas ... 68

c. Uji Autokorelasi... 70

d. Uji Heteroskedastisitas ... 71

3. Uji Regresi Linear Berganda ... 72

4. Uji Kelayakan Model (Goodness of Fit Suatu Model ) ... 73

a. Uji Signifikan Parameter Individual (Uji T) ... 73

b. Uji Signifikan Simultan ( Uji F) ... 74

c. Uji Koefisien Determinasi ( R2 )... 75

G. Alat Analisis Penelitian ... 75

BAB IV ANALISA DATA ... 76

A. Deskripsi Objek Penelitian ... 76

B. Analisis Data ... 77

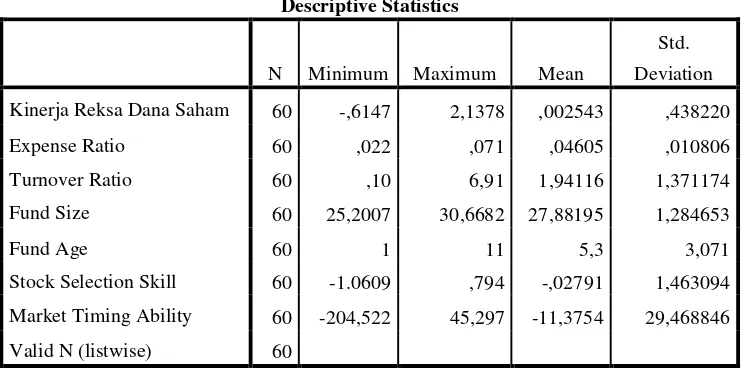

1. Analisis Deskriptif... 77

2. Uji Asumsi Klasik ... 81

a. Uji Normalitas ... 81

b. Uji Multikolinieritas ... 83

c. Uji Autokorelasi ... 84

d. Uji Heteroskedastisitas dengan Uji Park ... 86

3. Uji Kelayakan Model (Goodness of Fit Suatu Model ) ... 87

a. Uji Signifikan Parameter Individual (Uji T) ... 87

b. Uji Signifikan Smultan ( Uji F) ... 89

c. Uji Koefisien Determinasi ( R2 )... 90

xiv

BAB V KESIMPULAN DAN SARAN ... 104

A. Kesimpulan ... 104

B. Keterbatasan Penelitian ... 105

C. Saran ... 106

DAFTTAR PUSTAKA ... 102

xv

DAFTAR TABEL

Tabel 1. 1 Komposisi Reksa Dana Syariah pada Maret 2018 ... 2

Tabel 3. 1 Sampel Reksa Dana Saham Syariah……….………56

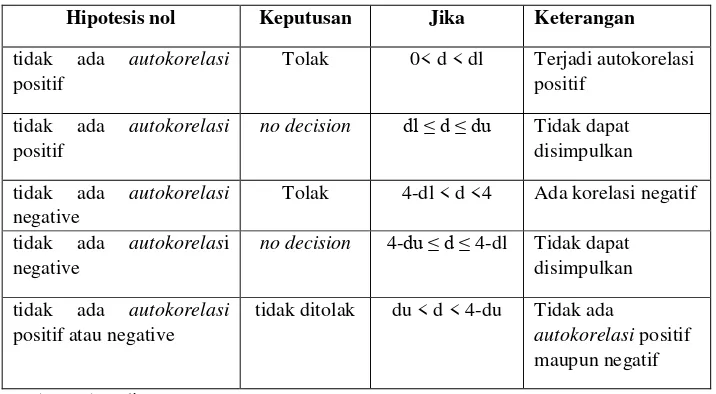

Tabel 3. 2 Pengambilan Keputusan Uji Autokorelasi ... 71

Tabel 4. 1 Sampel Penelitian ……….. 76

Tabel 4. 2 Analisis Deskriptif ... 77

Tabel 4. 3 Uji Normalitas ... 82

Tabel 4. 4 Uji Normalitas ... 83

Tabel 4. 5 Uji Multikoliniaritas ... 84

Tabel 4. 6 Uji Autokorelasi ... 85

Tabel 4. 7 Heteroskedastisitas dengan uji Park ... 86

Tabel 4. 8 Uji T ... 87

Tabel 4. 9 Uji F ... 90

Tabel 4. 10 Uji R2 ... 91

xvi

DAFTAR GAMBAR

1 BAB I

PENDAHULUAN

A. Latar Belakakang

Reksa dana syariah menurut Peraturan Otoritas Jasa Keuangan Nomor 19/POJK.04/2015, pasal 1 ayat (1) adalah reksa dana sebagaimana dimaksud dalam Undang-Undang tentang Pasar Modal dan peraturan pelaksanaannya yang pengelolaannya tidak bertentangan dengan prinsip syariah di Pasar Modal. Reksa dana merupakan salah satu alternatif produk investasi pasar modal yang dianggap ideal oleh para investor domestik mengingat tingkat keuntungan yang ditawarkan relatif cukup tinggi (Asriwahyuni, 2017).

Reksa dana syariah di Indonesia telah ada sejak tahun 1997 melalui PT. Danareksa. Produk yang ditawarkan masih belum bervariasi seperti sekarang, dan penyebarannya masih terbatas. Pada tahun 1997, perusahaan sekuritas pertama milik negara yaitu PT Danareksa sebagai pionir dalam menerbitkan reksa dana syariah. Reksa dana menjadi instrumen pertama yang beroperasi sesuai syariah Islam dan sebagai langkah awal lahirnya pasar modal syariah.

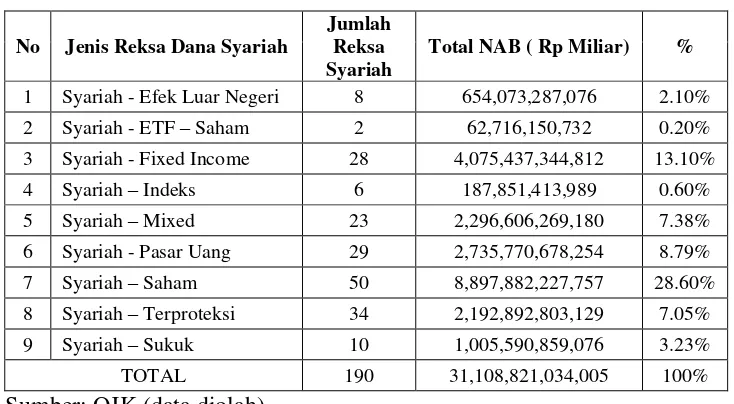

Reksa Dana Sukuk. Jenis Reksa Dana Saham merupakan reksa dana yang paling diminati oleh para investor dibandingkan dengan reksa dana lainnya. Menurut data dari Bapepam LK pada Maret 2018, jenis produk Reksa Dana Saham Syariah memiliki komposisi 28,60 % dari total nilai aset bersih reksa dana di Indonesia, yang dapat ditunjukkan dengan Tabel 1.1 berikut:

Tabel 1.1

Komposisi Reksa Dana Syariah pada Maret 2018

No Jenis Reksa Dana Syariah

Jumlah

TOTAL 190 31,108,821,034,005 100%

Sumber: OJK (data diolah)

Reksa dana saham syariah dipilih oleh peneliti sebagai objek penelitian karena reksa dana saham syariah merupakan reksa dana yang paling banyak diminati oleh investor dan juga memberikan tingkat returnserta tingkat risiko yang paling tinggi dibandingkan dengan reksa dana jenis lainnya. Sesuai dengan teori “high risk high return”. Prinsip high risk high return digunakan

sebagai dasar pengambilan keputusan dalam perencanaan keuangan, utamanya investasi. Dalam berinvestasi tentu tidak hanya semata-mata ada pengembalian atau keuntungan saja, tetapi juga ada risiko yang umumnya merepresentasikan kondisi yang tidak diharapkan yakni kerugian (Rudiyanto, 2012). Hal ini membuat peneliti tertarik pada reksa dana saham syariah untuk mengetahui seberapa besar return yang mampu dihasilkan oleh manajer investasi dengan tingginya risiko yang mampu dihadapi.

Dalam memilih reksa dana, investor mempertimbangkan kinerja dari reksa dana tersebutpada periode terdahulu. Hal ini dilakukan investor dengan harapan reksa dana yang dibeli akanmemiliki kinerja yang baik di masa depan. Kinerja dari reksa dana pada periode terdahulu dapat dijadikan acuan dalam memilih reksa dana yang memiliki prospek masadepan yang baik (Dwiprakasa dan Dharmastuti, 2016).

reksa dana terhadap dana yang dikelola. Beberapa penelitian terkait dengan pengaruh expense ratio menyebutkan hasil yang berbeda-beda. Menurut Nursyabani dan Mahfud (2016) expense ratio memiliki pengaruh negatif signifikan terhadap kinerja reksa dana saham syariah di Indonesia. Penelitian ini dikuatkan dengan penelitian yang dilakukan oleh Dwiprakarsa dan Dharmastuti (2016) di mana expense ratio berpengaruh negatif signifikan terhadap kinerja reksa dana saham di Indonesia. Hal ini didukung oleh Mulyawan (2016) yang melakukan penelitian pada reksa dana saham syariah yang menyatakan bahwa expense ratio berpengaruh negatif dan signifikan terhadap kinerja reksa dana saham syariah di Indonesia. Berbeda dengan penelitian yang dilakukan oleh Vijayakumar dan Rao (2012) yang mengatakan bahwa expense ratio memiliki pengaruh positif terhadap kinerja reksa dana di Indonesia. Penelitian Widya (2011) menunjukan bahwa expense ratio memiliki pengaruh positif signifikan terhadap kinerja reksa dana saham syariah di Indonesia.

dengan kinerja reksa dana. Penelitian yang dilakukan oleh Satrio dan Mahfud (2016) mengatakan bahwa turnover ratio memiliki hubungan negatif signifikan terhadap kinerja reksa dana saham syariah. Penelitian yang dilakukan oleh Widya (2011) mengatakan bahwa turnover ratio memiliki pengaruh positif signifikan terhadap kinerja reksa dana saham syariah di Indonesia. Hal ini diperkuat dengan penelitian Mulyawan (2016) pada reksa dana saham syariah yang menyatakan bahwa turnover ratio memiliki pengaruh positif signifikan terhadap kinerja reksa dana saham syariah di Indonesia.

pengaruh yang signifikan terhadap kinerja reksa dana saham syariah. Penelitian lain yang dilakukan oleh Trisnopati dan Titik (2015), Syahid dan Denny (2015), Bitomo dan Muharam (2016) mendapatkan hasil bahwa fund sizetidak berpengaruh signifikan terhadap kinerja reksa dana saham di Indonesia.

Menurut Winingrum (2011) fund age merupakan ukuran dari usia reksa dana yang dihitung dari tanggal efektif reksa dana tersebut diperdagangkan. Usia reksa dana yang semakin tua berpengaruh positif terhadap kinerja reksa dana. Hal ini diduga pengalaman manajer investasi dalam penyesuaian aset yang semakin lama menjadi lebih baik (Winingrum, 2011). Penelitian yang dilakukan oleh Bitomo dan Muharam (2016) serta Sukmaningrum (2016) menyatakan bahwa fund age memiliki pengaruh positif signifikan terhadap kinerja reksa dana. Penelitian yang dilakukan oleh Satrio danMahfud (2016), Karlsson dan Persson (2005) dalam penelitiannya menyatakan bahwa faktor fund agememiliki pengaruh positif signifikan terhadap kinerja reksa dana. Hal ini diperkuat oleh penelitian Mulyawan (2016) menyatakan bahwa fund age berpengaruh positif signifikan terhadap kinerja reksa dana saham syariah. Namun, penelitianlain yang dilakukan oleh Syahid dan Denny (2015), Satrio dan Mahfud (2016) menyatakan hasil yang berbeda yaitu bahwa fund age tidak berpengaruh signifikan terhadap kinerja reksa dana. Hal ini diperkuat oleh Asriwahyuni (2017) yang mengatakan bahwa umur reksa dana tidak berpengaruh terhadap kinerja reksa dana saham di Indonesia.

akan dimasukkan atau dikeluarkan dari portofolio reksa dana sehingga memberikan tingkat pengembalian (return) yang lebih baik dari tingkat pengembalian pasar serta meningkatkan kinerja reksa dana itu sendiri (Syahid dan Denny, 2015). Menurut penelitian yang dilakukan oleh Trisnopati dan Titik (2015) stock selection skill berpengaruh positif signifikan terhadap kinerja reksa dana saham di Indonesia. Hal ini diperkuat oleh Nursyabani, Mahfud (2016) dan Mulyawan (2016) yang mengatakan bahwa stock selection skill berpengaruh positif signifikan terhadap kinerja reksa dana saham syariah di Indonesia. Sedangkan penelitian yang dilakukan oleh Syahid dan Denny (2015) menunjukkan bahwa stock selection skill berpengaruh negatif signifikan terhadap kinerja Reksa dana di Indonesia. Hal ini didukung oleh Indrawati dan Wahono (2016) yang menunjukkan bahwa stock selection skill berpengaruh negatif signifikan terhadap kinerja reksa dana saham syariah di Indonesia. Berbeda dengan penelitian Rachmah dan Juniar (2018) bahwa stock selection skill memiliki pengaruh yang negatif tidak signifikan pada kinerja reksa dana saham syariah.

dan Denny (2015) bahwa market timing berpengaruh positif signifikan terhadap kinerja reksa dana saham. Hal ini diperkuat oleh Mansor (2011) yang mengatakan bahwa market timing ability berpengaruh positif signifikan terhadap kinerja reksa dana saham di Malaysia. Penelitian Rachmah dan Juniar (2018) yang melakukan penelitian pada reksa dana saham syariah menyatakan bahwa market timing ability berpengaruh positif tidak signifikan. Hal ini sesuai dengan penelitian yang dilakukan oleh Sihombing (2016) yang mendapatkan bahwa market timing berpengaruh positif signifikan terhadap kinerja reksa dana saham syariah di Indonesia.

Karena masih adanya inkonsistensi hasil dari peneliti terdahulu, maka penelitian ini perlu dilakukan guna memperoleh kejelasan mengenai pengaruh berbagai karakteristik reksa dana terhadap kinerja reksa dana saham syariah di Indonesia pada tahun 2015-2017.

Perbedaan penelitian ini dengan penelitian-penelitian terdahulu selain periode pengamatan yang berbeda yaitu periode 2015-2017 adalah penelitian ini menambah variabel bebas. Adapun variabel yang digunakan oleh penelitian sebelumnya ialah :

1. Dwiprakasa dan Dharmastuti (2016) menggunakan variabel Expense Ratio, Fund Size, Turnover Ratio, Fund’s Age

2. Asriwahyuni (2017) menggunakan variabel ukuran reksa dana, umur reksa dana

4. Nursyabani dan Mahfud (2016) menggunakan variabel Cash Flow, Fund Size, Family Size, Expense Ratio, Stock Selection Ability, Load Fee.

Penelitian ini mengkombinasikan variabel Expense Ratio, Turnover Ratio, Fund Size, Fund’s Age, Stock Selection, dan Market Timing. Oleh karena itu tujuan penelitian ini adalah untuk menganalisis pengaruh karakteristik reksa dana terhadap kinerja reksa dana saham syariah di Indonesia periode 2015-2017.

Sesuai dengan latar belakang yang telah dikemukakan di atas maka penelitian ini mengambil judul “Analisis Pengaruh Karakteristik Kinerja Reksa Dana terhadap Kinerja Reksa Dana Saham Syariah di Indonesia”.

B. Rumusan Masalah

1. Bagaimana pengaruh Expense Ratio terhadap kinerja reksa dana saham syariah?

2. Bagaimana pengaruh Turnover Ratio terhadap kinerja reksa dana saham syariah?

3. Bagaimana pengaruh Fund Size terhadap kinerja reksa dana saham syariah?

4. Bagaimana pengaruh Fund’s Age terhadap kinerja reksa dana saham syariah?

6. Bagaimana pengaruh Market Timing Ability terhadap kinerja reksa dana saham syariah?

C. Tujuan Penelitian

1. Untuk menganalisis apakah Expense Ratio berpengaruh terhadap kinerja reksa dana saham syariah

2. Untuk menganalisis apakah Turnover Ratio berpengaruh terhadap kinerja reksa dana saham syariah

3. Untuk menganalisis apakah Fund Size berpengaruh terhadap kinerja reksa dana saham syariah

4. Untuk menganalisis apakah Fund’s Age berpengaruh terhadap kinerja reksa dana saham syariah

5. Untuk menganalisis apakah Stock Selection Skill berpengaruh terhadap kinerja reksa dana saham syariah

6. Untuk menganalisis apakah Market Timing Ability berpengaruh terhadap kinerja reksa dana saham syariah.

D. Manfaat Penelitian

a) Penelitian ini diharapkan mampu menambah wawasan, khasanah ilmu dalam dunia Pendidikan serta untuk kepentingan pengembangan teoritis baru serta dapat dijadikan pembanding bagi penelitian selanjutnya yang mengambil judul penelitian yang sama.

b) Sebagai salah satu syarat kelulusan pada Prodi Perbankan Syariah.

2. Bagi Institusi

Hasil penelitian ini diharapkan dapat memberikan sumbangan pengembangan riset yang berarti bagi IAIN Salatiga, khususnya Fakultas Ekonomi dan Bisnis Islam.

3. Bagi Objek

Penelitian ini diharapkan dapat memberikan informasi kepada

manajer investasi sehingga memperoleh gambaran dalam mengelola dana

dari investor serta memilih saham yang baik sehingga mampu memberikan

nilai aktiva bersih yang maksimal pada investor.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Bab Pendahuluan ini membahas tentang latar belakang masalah kinerja reksa dana dan segala prihal yang melandasi alasan penelitian perlu diteliti berupa data atau fenomena dari obyek yang akan diteliti, research gap, dannya inkonsistensi hasil dari penelitian- penelitian terdahulu, dan alasan kuat bagi peneliti untuk meneliti masalah yang diajukan. Pada bagian kedua memuat rumusan masalah terdiri dari pernyataan masalah penelitian dari rumusan masalah penelitian. Ketiga tujuan penelitian, keempat manfaat penelitian, dan kelima sistematika penelitian.

BAB II LANDASAN TEORI

Bab Landasan Teori berisi tentang ringkasan penelitian terdahulu, memberikan gambaran posisi peneliti terhadap peneliti yang lain. Kedua kerangka teori yang menjelaskan tentang landasan teori yang akan mendukung penelitian tentang kinerja reksa dana menjadi dasar bagianalisa permasalahan yang ada dan pemecahan tersebut. Landasan teori ini didapat dari studi pustaka mengenai hal–hal yangberhubungan dengan penelitian kinerja reksa dana skripsi ini. Ketiga kerangka penelitian yang akan diuji dan disajikan dalam bentuk gambar. Bagian terakhir adalah hipotesis penelitian.

Bab Metodologi Penelitian menjelaskan bagaimana penelitian akandilaksanakan secara operasional yang berisi jenis penelitian, lokasi dan waktu penelitian, populasi dan sampel, teknik pengumpulan data, skala pengukuran, definisi konsep operasional dan alat analis yang digunakandalam penelitian.

BAB IV HASIL DAN PEMBAHASAN

Bab Hasil dan Pembahasan ini menguraikan tentang objek penelitian, serta menguraikan hasil uji analisis data yang telah diperoleh berupa uji Analisis Deskriptif, Uji Asumsi Klasik yang terdiri dari uji normalitas, uji autokorelasi, uji heteroskedastisitas, uji multikolinieritas, selanjutnya analisis Regresi berganda.

BAB V PENUTUP

14 BAB II

LANDASAN TEORI

A. Telaah Pustaka

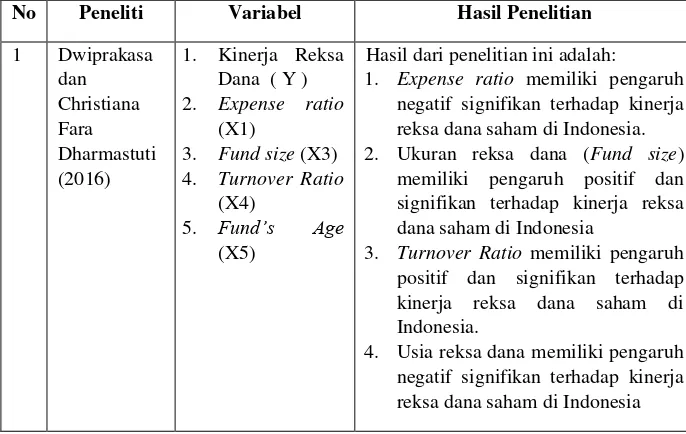

Dalam penelitian ini peneliti merujuk pada beberapa bahan dari peneliti terdahulu ysng dianggap cukup relevan dengan tema penelitian ini. Adapun penelitian-penelitian terdahulu adalah sebagai berikut :

Tabel 2.1 Penelitian Terdahulu

No Peneliti Variabel Hasil Penelitian

1 Dwiprakasa

Hasil dari penelitian ini adalah: 1. Expense ratio memiliki pengaruh

negatif signifikan terhadap kinerja reksa dana saham di Indonesia. 2. Ukuran reksa dana (Fund size)

memiliki pengaruh positif dan signifikan terhadap kinerja reksa dana saham di Indonesia

3. Turnover Ratio memiliki pengaruh positif dan signifikan terhadap kinerja reksa dana saham di Indonesia.

Sumber : Penelitian terdahulu yang diolah, 2018

B. Kerangka Teori

1. Teori Portofolio Markowitz

Markowitz (1952) mengungkapkan pendapatnya dalam

“Portofolio Selection” tentang bagaimana memahami portofolio

dengan berbagai instrumen pendekatan yang bisa dijadikan bahan pertimbangan keputusan investor dalam mengambil keputusan sangat dipengaruhi oleh perilaku pasar yang terjadi serta karakteristik psikologis yang dimiliki oleh investor tersebut, apakah ia seorang yang lebih menyukai risiko (risk seeker), menghindari risiko ( risk adverse),

atau seorang yang netral terhadap risiko (risk indifference) (Fahmi, 2015: 56).

Menurut Fahmi (2015: 57) risk management theory menjelaskan tentang keputusan investasi yang terbaik adalah dengan kondisi risiko yang rendah dan keuntungan yang tinggi. Dalam kasus ini Markowitz menyarankan bahwa portofolio efficient sangat perlu untuk diterapkan. Portofolio Efficient Markowitz adalah melihat pada tingkat pengembalian yang paling tinggi yang mampu untuk dikembalikan. Tingkat kemampuan untuk mampu dikembalikan inilah yang disebut Markowitz sebagai expected return atau E (Ri). Expected return bisa ditingkatkan pada saat seorang investor melakukan pemilihan berdasarkan tingkat keuntungan yang diharapkan serta melihat risiko portofolio secara tepat. Markowitz menekankan membawa portofolio yang paling baik adalah yang dikelola secara optimal, optimalitas tersebut didapat dengan cara memperhitungkan setiap trade-off antara risiko dan pengembalian yang diperoleh nantinya (Fahmi, 2015: 57).

a. Model Portofolio Markowitz

b. Asumsi-Asumsi dalam Teori Markowitz

Markowitz menggunakan asumsi-asumsi sebagai berikut (Fahmi, 2015:58):

1) Waktu yang digunakan hanya satu periode 2) Tidak ada biaya transaksi

3) Preferensi investor hanya berdasarkan pada ekspektasi imbal hasil dan risiko dari portofolio

4) Tidak ada pinjaman dan simpanan bebas risiko.

c. Asas Teori Portofolio Markowitz

Jika seorang investor ingin memaksimalkan expected return dari portofolio, ia akan meletakkan dananya pada sekuritas yang mempunyai harapan imbal hasil maksimum. Investor dianjurkan mendiversifikasi dananya pada semua sekuritas yang memiliki harapan keuntungan maksimum (Fahmi, 2015: 61).

Berdasarkan penjelasan tersebut kita bisa mengambil kesimpulan bahwa studi yang dilakukan Markowitz (1952) berasaskan dua masalah:

1) Expected return (E(Ri)) atau imbal hasil yang diharapkan dari suatu sekuritas

d. Kelebihan Teori Portofolio Markowitz

Kelebihan Teori Portofolio Markowitz menurut Darminto dan Endang (2014) adalah:

1) Kajian yang dilakukan Markowitz merupakan suatu titik awal dalam kajian pemilihan portofolio yang mempergunakan analisis alamiah dan modern, kemudian mulai dikembangkan oleh sebagian peneliti lainnya termasuk oleh Ross (1974). 2) Markowitz memberikan suatu kemudahan dalam memahami

kedekatan hubungan antara imbal hasil yang diharapkan dari risiko portofolio, serta tidak mengesampingkan analisis dari segi portofolio efisien. Hal ini tergambarkan dalam rumus-rumus yang dikemukakan dan akhir-akhir ini telah dijabarkan oleh banyak pihak.

3) Riset serta publikasi tulisan dan penjelasan lisan yang dikemukakan oleh Markowitz telah meletakkan asas dasar bagi pengkajian teori portofolio selajutnya seperti CAPM, APT, risiko dan imbal hasil, serta nilai saham dan obligasi (Darminto dan Endang, 2014).

e. Kelemahan Teori Portofolio Markowitz

Kelemahan Teori Portofolio Markowitz menurut Darminto dan Endang (2014) adalah sebagai berikut:

adalah data masa lalu, data masa lalu tersebut tidak hanya memberikan suatu jawaban yang sulit untuk dijadikan acuan estimasi ke depan, tetapi juga diragukan keakuratan datanya. Kemungkinan data-data keuangan yang dihasilkan tersebut merupakan data yang telah diubah oleh menejemen perusahaan atau yang kita kenal sebagai tindakan menejemen laba (earning management), sehingga dapat menimbulkan permasalahan di kemudian hari.

2) Studi yang dilakukan Markowitz tidak menjelaskan waktu, yaitu berapa lama waktu yang tepat untuk memperhitungkan diversifikasi tersebut sehingga analisis tersebut menjadi tidak meyakinkan.

3) Data yang diambil pada saat dianalisis menggunakan varians dan berbagai alat lainnya menjadi sulit untuk dipahami dan diprediksi karena merupakan data masa lalu (Darminto dan Endang (2014).

2. Reksa Dana Syariah a. Definisi

Syariah di Pasar Modal adalah prinsip hukum Islam dalam Kegiatan Syariah di Pasar Modal berdasarkan fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia, sepanjang fatwa dimaksud tidak bertentangan dengan Peraturan Otoritas Jasa Keuangan tentang Penerapan Prinsip Syariah di Pasar Modal atau Peraturan Otoritas Jasa Keuangan lainnya yang didasarkan pada fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia.

Reksa dana saham syariah merupakan salah satu jenis investasi saham berbasis syariah di pasar modal yang menjadi alternatif menarik bagi investor, terutama untuk mereka yang

mengutamakan prinsip syar’i pada setiap investasinya karena tidak

ingin efeknya mengandung riba (Sihombing, 2016).

b. Jenis Reksa Dana

Menurut Syahid dan Denny A (2015), berdasarkan instrumen investasinya reksa dana dapat dikelompokkan ke dalam empat jenis yaitu:

1) Reksa Dana Pasar Uang

pasar uang termasuk reksa dana yang memiliki risiko rendah namun memiliki tingkat return yang terbatas.

2) Reksa Dana Pendapatan Tetap

Pada reksa dana ini dana yang telah dikumpulkan diinvestasikan sekurang-kurangnya 80% dari portofolio yang dikelola dalam efek. Reksa dana ini merupakan reksa dana jangka menengah dan panjang atau lebih dari tiga tahun. Reksa dana ini memiliki risiko investasi yang lebih tinggi dibanding dengan reksa dana pasar uang sehingga memiliki return yang lebih tinggi namun belum melebihi reksa dana saham dan campuran. Reksa dana ini berusaha untuk memberikan penghasilan yang tetap dan stabil.

3) Reksa Dana Saham

4) Reksa Dana Campuran

Pada reksa dana ini dana yang telah dikumpulkan di investasikan pada berbagai jenis sekuritas yang perbandingannya tidak termasuk dalam reksa dana pendapatan tetap dan reksa dana saham. Reksa dana ini cocok untuk investor yang ingin berinvestasi namun tidak ingin memiliki risiko terlalu tinggi dan return yang terlalu rendah. Tingkat risiko dan return reksa dana campuran berada di antara reksa dana pendapatan tetap dana reksa dana saham (Syahid dan Denny A, 2015).

Menurut Yuliarti (2013), berdasarkan operasionalnya reksa dana terbagi atas dua jenis yaitu:

1) Reksa Dana Konvensional

unsur yang terdapat pada reksa dana konvensional yang sesuai dengan kaidah islam seperti akad muamalah yaitu jual beli dan bagi hasil (Yuliarti, 2013).

2) Reksa Dana Syariah

Hal yang menjadi pembeda dasar antar reksa dana syariah dengan reksa dana konvensional adalah reksa dana syariah menerapkan prinsip-prinsp islam dalam operasionalnya yaitu di investasikan pada berbagai sekuritas yang tergolong halal. Disamping itu, dalam pengelolaan reksa dana ini tidak diijinkan untuk melakukan strategi yang mengarah kepada spekulasi. Selanjutnya hasil dari investasi ini akan dibagi pada manajer investasi dan pemilik modal sesuai dengan proporsi modal yang dimiliki (Yuliarti, 2013).

c. Return dan Risiko Reksa Dana Syariah

Menurut Hadi (2015: 213) berinvestasi pada reksa dana memberikan beberapa keuntungan bagi masyarakat pemodal termasuk bagi mereka yang memiliki dana sedikit ataupun tidak mempunyai pengetahuan yang cukup tentang investasi pada instrumen keuangan. Keuntungan yang dimaksud adalah sebagai berikut (Hadi, 2015: 213):

memaksimalkan hasil investasi melalui analisis yang mendalam atas keadaan ekonomi dan pasar, pemilihan strategi investasi, dan pemilihan aset yang sesuai.

2. Sarana investasi yang praktis dan fleksibel. Dengan berinvestasi di reksa dana, investor cukup menyetorkan dana dan membiarkan manajer investasi untuk mengelolanya. Investor cukup memonitor hasil investasi melalui NAB/unit yang diterbitkan setiap hari. Selain itu, dengan keragaman produk reksa dana yang ada, investor dapat memilih produk yang sesuai dengan keinginan. Dapat juga menggantikan produk dengan dengan yang lebih sesuai dengan pilihan. 3. Investasi yang terjangkau. Dengan adanya reksa dana, siapa

saja dimungkinkan untuk ikut dalam kegiatan investasi. 4. Risiko yang lebih minimal

Dengan besarnya dana yang ada pada reksa dana, maka akses untuk melakukan diversifikasi investasi semakin besar. Dengan melakukan diversifikasi pada investasi akan mengurangi tingkat kemungkinan risiko (Hadi, 2015: 213). 5. Terjaganya likuiditas

kepada investor untuk mengatur investasi sesuai dengan kebutuhan keuangan.

6. Transparansi dalam berinvestasi

Seluruh informasi tentang reksa dana selalu transparan. Investor dapat mengetahui kemana dananya di investasikan dan dalam bentuk aset-aset apa saja. Manajer investasi wajib memberitahukan kepada nasabahnya tentang risiko-risiko yang dihadapi serta biaya-biaya yang dikenakan pada investor. 7. Mempermudah

Reksa dana mempermudah pemodal untuk melakukan investasi di pasar modal, karena yang menentukan portofolio efek atau saham-saham yang baik adalah manajer investasi (Hadi, 2015: 214).

8. Efisiensi waktu

Risiko-risiko dalam berinvestasi reksa dana menurut Hadi (2015: 214) adalah:

1. Risiko berkurangnya nilai unit penyertaan

Risiko ini merupakan risiko yang utama dalam investasi reksa dana. Berkurangnya nilai unit penyertaan pada sebuah reksa dana terjadi karena adanya fluktuasi dari harga aset-aset pada reksa dana tersebut.

2. Risiko hutang

Risiko hutang adalah risiko yang muncul pada efek utang dan instrumen pasar uang karena penerbit utang-utang tersebut tidak mampu tidak mampu untuk memenuhi kewajibannya dalam membayar utangnya. Hal ini akan mempengaruhi aset reksa dana sehingga hasil investasi akan berkurang. 3. Risiko likuiditas

proses transaksi penjualan kembali dapat dihentikan sementara.

4. Risiko wanprestasi

Risiko ini menyangkut adanya ketidakmampuan pihak pengelola reksa dana atau pihak yang terkait dengan reksa dana, misalnya: pialang, bank kustodian, agen pembayaran dalam menyelesaikan pembayarannya (Hadi, 2015: 214).

d. Perhitungan Kinerja Berdasarkan Metode Sharpe’s Measure

Informasi kinerja reksa dana sangat dibutuhkan oleh para investor, sehingga banyak peneliti-peneliti dari dunia akademis yang mencoba menemukan model matematika yang paling baik untuk pengukuran kinerja reksa dana. Perkembangan konsep pengukuran kinerja portofolio terjadi pada akhir tahun 1960 yang dipelopori oleh Wiliam Sharpe, Trenor, dan Michael Jensen. Konsep ini berdasarkan teori Capital Market. Ketiga ukuran ini dikenal dengan istilah composite (risk-adjusted) measure of portofolio performance karena mengkombinasikan antara return dan risk dalam suatu perhitungan (Pratomo dan Nugraha, 2004: 1994).

Dalam penelitian ini metode yang digunakan mengukur kinerja reksa dana dengan memasukkan unsur risiko adalah metode

Sharpe’s measure. Menurut William F.Sharpe (1995) sebagai ahli

yang disebut premium atas risiko atau risk premium. Risk Premium adalah perbedaan atau selisih antara rata-rata kinerja yang dihasilkan oleh reksa dana dengan rata-rata kinerja investasi yang bebas risiko (risk free asset) (Nursyabani dan Mahfud, 2016). Investasi tanpa risiko diasumsikan merupakan tingkat bunga rata- rata dari Sertifikat Bank Indonesia Syariah (SBIS) (Nursyabani dan Mahfud, 2016). Kinerja Reksa Dana diukur dengan menggunakan Sharpe’s diformulasikan sebagai ratio risk premium terhadap standar deviasinya (Pratomo dan Nugraha, 2004: 195).

Keterangan :

SRD : Nilai Ratio Sharpe

Kinerja RD : Rata-rata kinerja reksa dana selama periode t;

Kinerja RF : Rata-rata kinerja investasi bebasa risiko selama

periode t

Σ : Standar deviasi reksa dana untuk periode tertentu

Standar deviasi (𝜎) merupakan risiko fluaktif reksa dana yang dihasilkan karena berubah-ubahnya laba yang dihasilkan dari sub-sub periode ke sub-sub periode lainnya selama seluruh periode. Dalam

teori Portofolio, standar deviasi merupakan “risiko total” yang

merupakan penjumlahan dari “risiko pasar” (systematic/market risk)

dan unsystematic risk (Pratomo dan Nugraha, 2004: 195).

SRD = (KinerjaRD – Kinerja RF)

Dengan membagi risk premium dengan standar deviasi, Sharpe mengukur risk premium yang dihasilkan per unit risiko yang diambil. Pengertiannya adalah investasi pada reksa dana mengandung risiko, sehingga diharapkan memberikan hasil investasi lebih besar daripada kinerja investasi bebas risiko. Sharpe mengukur berapa besar penambahan hasil investasi yang diperoleh (risk premium) untuk tiap unit risiko yang diambil. Makin tinggi nilai sharpe ratio makin baik kinerja reksa dana (Pratomo dan Nugraha, 2004: 19).

3. Expense ratio

Menurut Rudiyanto (2016: 204) expense ratio merupakan perbandingan biaya operasional reksa dana dengan total dana yang dikelola. Secara umum, biaya suatu reksa dibagi menjadi tiga kategori berdasarkan pihak yang membayarkannya, yaitu biaya yang ditanggung manajer investasi, biaya yang ditanggung Reksa Dana, dan biaya yang ditanggung Investor (Rudiyanto, 2016: 204).

a. Biaya yang ditanggung oleh Manajer Investasi

data, sistem IT, dan kendaraan operasional sebagaimana perusahaan pada umumnya (Rudiyanto, 2016: 205).

Dalam upaya mempromosikan reksa dana agar diminati masyarakat, manajer investasi juga perlu melakukan aktivitas seperti iklan, edukasi dan sosialisasi untuk calon nasabah dan training untuk meningkatkan kemampuan para tenaga pemasarnya. Berbagai aktivitas yang disebutkan di atas tentu tidak gratis. Ada biaya yang harus dibayarkan mulai dari jasa konsultan hukum dan notaris, biaya pengumuman di media massa, biaya percetakan dan distribusi prospektus, biaya SDM, biaya pengembangan infrastruktur, biaya promosi, edukasi dan sosialisasi. Semua biaya tersebut menjadi tanggungan manajer investasi (Rudiyanto, 2016: 205).

b. Biaya yang ditanggung oleh reksa dana

capital gain obligasi hingga pada biaya yang sifatnya kecil tapi rutin seperti biaya materai, biaya pembukaan rekening bank, biaya administrasi perbankan dan biaya terkait operasional lainnya (Rudiyanto, 2016 : 206).

Divisi kedua yaitu divisi Bank Kustodian. Tugasnya adalah melakukan berbagai kegiatan menyangkut administrasi, pengamanan (safe keeping) dan distribusi informasi baik kepada investor maupun kepada media massa. Biaya-biaya terkait pelaksanaan divisi bank kustodian ini antara lain, biaya cetak dan distribusi surat konfirmasi dan laporan bulanan (Rudiyanto, 2016 : 206).

Dalam rangka mempertanggung jawabkan hasil kerja kedua divisi tersebut, setiap tahunnya reksa dana juga harus diaudit. Dalam proses auditnya bisa membutuhkan jasa konsultan hukum, notaris, dan auditor. Kemudian hasil audit tersebut diberikan kepada investor dalam bentuk prospektus pembaharuan yang wajib diterbitkan setiap tahun (Rudiyanto, 2016 : 206).

sebenarnya merupakan biaya yang ditanggung oleh investor (Rudiyanto, 2016 : 207).

Besaran biaya tersebut dinyatakan dalam persentase yang disebut expense ratio. Dalam laporan keuangan reksa dana yang dicantumkan dalam prospektus pembaharuan, invesor bisa menemukan informasi ini. Expense ratio merupakan cerminan dari gaji manajer investasi, gaji bank kustodian, dan biaya operasional untuk menjalankan reksa dana serta pajak jika ada yang dinyatakan dalam persentase terhadap rata-rata dana kelolaan reksa dana (Rudiyanto, 2016 : 207).

Jumlah dana kelolaan dan harga satuan reksa dana sering disebut Nilai Aktiva Bersih dan Nilai Aktiva Bersih per Unit Penyertaan. Yang dimaksud “bersih” adalah bahwa informasi kinerja reksa dana yang ditampilkan sudah dipotong biaya yang ditanggung reksa dana tersebut (Rudiyanto, 2016 : 207).

c. Biaya yang ditanggung oleh Investor

d. Pengaruh Expense Ratio terhadap kinerja reksa dana

Expense ratio merefleksikan biaya riset yang dilakukan oleh reksa dana. Semakin besar expense ratio suatu reksa dana, semakin besar pula biaya yang dikeluarkan untuk melakukan riset. Dengan adanya kegiatan riset yang lebih baik, diharapkan kinerja reksa dana juga dapat meningkat. Menurut Vijayakumar dan Chandra (2012) semakin tinggi total biaya yang diperlukan dalam pengelolaan portofolio reksa dana maka akan menurunkan hasil investasi dari investor, yang tercermin dari penurunan return reksa dana atau kinerja reksa dana tersebut.

4. Turnover Ratio

Menurut Dwiprakasa dan Dharmastuti (2016) turnover ratio

merupakan rasio aktivitas perdagangan dari suatu portofolio terhadap

aset dari portofolio. Turnover ratio ditunjukkan dalam bentuk

presentase dari aset reksa dana dalam prospektus reksa dana. Rasio ini digunakan untuk mengukur trading activity dari suatu portofolio reksa dana. Angka perbandingan tersebut menggambarkan style manajer investasi dalam mengelola reksa dana, apakah aktif dan berorientasi jangka pendek atau pasif dan berorientasi jangka panjang (Dwiprakasa dan Dharmastuti, 2016 ).

portofolio dengan frekuensi yang tinggi dalam usaha mengantisipasi perubahan pasar. Sedangkan angka turnover ratio yang kecil menggambarkan strategi pasif yang dilakukan oleh Manajer Investasi, tidak banyak melakukan perubahan pada isi portofolionya (Widya, 2011).

Manajer yang mengadopsi strategi pasif bertujuan untuk menyusun portofolio sesuai dengan preferensi risiko atau pola arus kas yang mereka inginkan. Portofolio turnover memiliki dampak yang besar terhadap keberhasilan reksa dana. Jumlah omset dalam portofolio mengacu pada seberapa sering efek dalam portofolio dibeli dan dijual. Sebuah rasio turnover yang tinggi berarti bahwa dana tersebut sangat aktif dan sering membeli dan menjual (Widya, 2011).

Pengaruh Turnover terhadap Kinerja Reksa Dana

meraih keuntungan atas informasi yang dimilikinya. Perdagangan yang dilakukan oleh manajer portofolio tersebut diukur dengan turnover ratio. Dengan demikian, semakin tinggi turnover ratio semakin baik pula kinerja dari reksa dana saham (Dwiprakasa dan Dharmastuti, 2016).

Reksa dana yang mempunyai rasio perputaran yang sangat tinggi, menunjukkan bahwa manajer investasi melakukan aktivitas pembelian maupun penjualan portofolio dengan frekuensi tinggi. Kinerja reksa dana yang baik terjadi pada reksa dana dengan trading activity yang tinggi. Semakin tingi tingkat perputaran portofolio maka semakin besar return yang mungkin didapatkan. Pengaruh koefisien turnover menunjukkan adanya kinerja yang superior, secara tidak langsung menunjukkan bahwa manajer yang lebih baik melakukan perdagangan lebih banyak untuk mengambil keuntungan dari superior informasi yang mereka punya (Dwiprakasa dan Dharmastuti, 2016).

5. Fund size

Menurut Dwiprakasa dan Dharmastuti (2016) Fund size merupakan total nilai pasar dari seluruh efek yang dimiliki dalam portofolio reksa dana yangditunjukkan dalam nilai aset dalam kelolaan. Fund size dalam penelitian ini akandilihat dari nilai aset bersih dalam kelolaan (net assets under management) reksa dana, yang diperolehdari laporan keuangan reksa dana (Dwiprakasa dan Dharmastuti, 2016).

Ukuran reksa dana merupakan salah satu alat ukur besar kecilnya reksa dana berdasarkan dana yang dikelola. Total Net Asset yang menggambarkan ukuran reksa dana mempresentasikan jumlah kapitalisasi reksa dana (Dwiprakasa dan Dharmastuti, 2016).

Pertambahan jumlah dana akan meningkatkan net return. Penyebabnya adalah dengan dana dana yang besar perusahaan dapat melakukan transaksi dengan volume yang lebih besar, komisi untuk broker akan menjadi lebih kecil dan overhead tidak meningkat secara proporsional dengan peningkatan jumlah dana (Winingrum, 2011).

memiliki kinerja historis yang fantastis, biasanya reksa dana ini pun langsung laris manis diburu para investor (Asriwahyuni, 2017).

Pengaruh Ukuran Reksa Dana terhadap Kinerja Reksa Dana

Menurut Sharpe (1966) Reksa dana yang memiliki ukuran besar mampu melakukan riset yang lebih baik dan mampu untuk mendapatkan manajer portofolio yang lebih baik juga. Hal ini sesuai dengan yang diungkapkan dalamhubungan antara expense ratiodengan fund size bahwa reksa dana yang memiliki ukuran yang besar, mampu untuk mendapatkan analisa efek yang lebih baik dengan mengeluarkan biaya dengan presentase yang lebih kecil dari pendapatannya, dibanding dengan reksa dana yangberukuran lebih kecil (Winingrum, 2011). Oleh karena itu, semakin besar ukuran reksa dana semakin baik kinerjareksa dana tersebut.

selain menunjukkan tingkat kepercayaan investor yang besar terhadap reksa dana, juga memiliki daya tawar yang lebih kuat sehingga dapat menghasilkan returnyang lebih tinggi (Nursyabani dan Mahfud, 2016).

6. Fund’s Age

Umur reksa dana mengindikasikan kapan suatu reksa dana mulai diperdagangkan. Menurut Akbarini (2004) umur reksa dana menunjukkan usia dari tiap reksa dana yang dihitung sejak tanggal reksa dana tersebut efektif diperdagangkan. Asumsi yang ada menyatakan bahwa semakin tua umur reksa dana maka ia akan berkinerja lebih baik, karena manajer investasinya sudah lebih berpengalaman dibandingkan dengan yang berusia muda dan dengan umur yang muda mungkin akan menghadap pada biaya yang lebih tinggi pada periode awal mereka.

Pengaruh Fund’s Age Reksa Dana terhadap Kinerja Reksa Dana

Saham

Reksa dana yang berumur lebih lama tentunya akan memiliki pengalaman yang lebih banyak dibandingkan dengan yang masih baru. Semakin tua umur reksa dana, semakin berpengalaman manajer investasinya, maka kinerja reksa dana akan semakin baik pula. Reksa dana yang memiliki umur yang lebih lama akan memiliki track record yang lebih panjang, maka dari itu akan dapat memberikan gambaran kinerja yang lebih baik kepada para investornya (Akbarini, 2004).

Dalam berinvestasi reksa dana sebaiknya memilih reksa dana yang dikeluarkan oleh manajer investasi yang memiliki pengalaman sekurangnya lima tahun, karena lima tahun dianggap sebagai masa rata-rata satu siklus industri di pasar modal (Akbarini, 2004).

7. Stock Selection Skill

Pengaruh Stock Selection terhadap Kinerja Reksa Dana

Trisnopati (2015) dan Purnomo (2007) menyatakan bahwa stock selection yang tinggi akan berpengaruh positif terhadap kinerja reksa dana saham. Hal ini menandakan bahwa jika manajer memiliki stock selection ability, yakni kemampuan memilih saham yang tepat untuk dimasukkan atau dikeluarkan dari portofolio reksa dana untuk mendapatkan return yang lebih baik daripada return pasar, maka dapat meningkatkan kinerja reksa dana. Tingkat keberhasilan manajer investasi dalam pemilihan saham dilihat dari nilai konstanta. Jika konstanta memiliki nilai positif, maka pembentukan portofolio yang dilakukan oleh manajer investasi sudah optimal (Anita, 2013).

8. Market Timing

Menurut Kharisma dan Isdaryadi (2017) market timing ability adalah kemampuan manajer investasi untuk mengambil kebijakanyang tepat untuk membeli atau menjual sekuritas tertentu untuk membentuk portofolio asset pada saat yang tepat. Sedangkan aktivitas market timing berhubungan dengan forecast realisasi di masa mendatang dengan portofolio pasar.

Untuk menghitung stock selection skill dan market timing ability dalam penelitian ini menggunakan model dari Treynor-Mazuy. Menurut Treynor dan Mazuy (1966) bahwa ketika nilai (α) atau alpha

positif berarti menunjukkan adanya kemampuan stock selection dan

ketika nilai (p) atau market timing positif signifkan berarti menunjukan

adanya kemampuan market timing. Hal ini mengindikasikan bahwa

manajer investasi menghasilkan excess return portfolio reksa dana yang

lebih besar dibandingkan dengan excess return market (Nursyabani dan Mahfud, 2016 ).

Dalam Model Treynor-Mazuy (1966) persamaan untuk pengukuran dirumuskan sebagai berikut (Paramitha dan Mahfud, 2016):

Rpt - Rft = p + β p (Rmt - Rft) + p (Rmt - Rft)2 + pt

Dimana:

Rpt = Return portfolio pada periode t

Rft = Risk free return pada periode

t p = Abnormal return yang menggambarkan kemampuan

stock selection

β p = Koefisien dari market return (Rmt) dikurangi dengan

risk free rate (Rft)

p = Koefisien yang menggambarkan kemampuan market

timing

H1 (-)

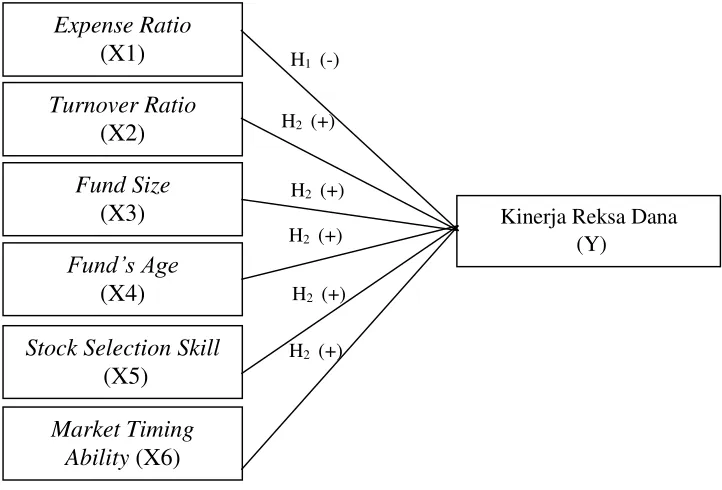

Berdasarkan tinjauan pustaka dan penelitian terdahulu yang sudah diuraikan, kerangka pemikiran penelitian ini dapat digambarkan pada Gambar 2.1 berikut:

Gambar 2. 1 Kerangka Penelitian

Y = a + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6+ ԑ

Keterangan :

Y = Estimasi Variabel Dependen a = Konstanta dari Persamaan Regresi

β1–β6 = Koefisien Regresi dari tiap-tiap Variabel Independen

X1- X6 = Variabel Independen

ԑ = Residual atau Prediction Error

D. Hipotesis

1. Expense ratio

Expense ratio secara periodik mengurangi portofolio, yang akhirnya mengurangi nilai aktiva bersih. Rasio beban mengungkapkan persentase aset dikurangi setiap tahun fiskal untuk biaya dana, biaya manajemen, biaya administrasi, biayaoperasi, dan semua aset berbasis biaya lainnya yang terjadi dengan dana tersebut, sehingga tingkatimbal hasil reksa dana sama dengan imbal hasil kotor portofolio dikurangi total expense ratio (Nursyabani dan Mahfud, 2016).

Jadi dengan semakin tinggi total biaya yang diperlukan dalam pengelolaan portofolio reksa dana maka akan menurunkan hasil investasi yang tercermin dari penurunan return reksa dana, yang mengakibatkan menurunnya kinerja reksa dana saham.

bahwa expense ratio memiliki pengaruh negatif terhadap kinerja reksa

dana. Hal ini didukung oleh penelitian Mulyawan (2016), Nursyabani dan Mahfud (2016) pada kinerja reksa dana saham syariah, dan Dwiprakasa dan Christiana (2016), Satrio dan Mahfud (2016) pada reksa dana saham di Indonesia yang menunjukan pengaruh negatif signifikan terhadap kinerja reksa dana saham di Indonesia. Dengan demikian, semakin besar biaya yang dikeluarkan oleh reksa dana yang tercermin dalam expense ratio, semakin buruk kinerja reksa dana saham tersebut.

Menurut Sharpe dalam Pratomo dan Nugraha (2004:62) jika pasar sangat efisien, reksa dana yang mengeluarkan biaya paling sedikit

yang seharusnya menunjukkan kinerja paling baik. Jika pasar tidak

efisien, reksa dana yang mengeluarkan biaya lebih banyak, mungkin

dapat meraih return yang lebih besar dari sekedar menutup peningkatan

biaya yang dikeluarkan sehingga menunjukkan kinerja yang lebih baik.

Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis berikut:

H1 : Expense ratio berpengaruh negatif terhadap kinerja reksa dana saham syariah

2. Turnover Ratio

kebijakan strategi investasi yang ditetapkan oleh Manajer Investasi (Dwiprakasa dan Dharmastuti, 2016).

Menurut Dwiprakasa dan Dharmastuti (2016) dalam penelitiannya mengatakan bahwa turnover ratio memiliki pengaruh positif signifikan terhadap kinerja reksa dana saham di Indonesia.Hal ini juga diperkuat dengan beberapa penelitian yang dilakukan oleh Widya (2011) pada kinerja reksa dana di Indonesia dan Mulyawan (2016) pada kinerja reksa dana saham syariah menyatakan bahwa turnover berpengaruh positif terhadap kinerja reksa dana saham syariah di Indonesia. Oleh karena itu, tingginya tingkat turnover menandakan perubahan harga aset yang dimiliki reksa dana. Hasil menunjukkan pengaruh positif signifikan antara portofolio turnover dan kinerja reksa dana. Reksa dana yang memiliki portofolio turnover yang tinggi memiliki kinerja yang lebih baik (Satrio dan Mahfud, 2016).

dalam portofolionya. Trading activity yang tinggi menggambarkan usaha manajer investasi dalam mewujudkan return yang maksimal dengan melakukan perdagangan pada saat yang tepat (Mulyawan, 2016).

Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis berikut:

H2 : Turnover Ratio berpengaruh positif terhadap kinerja reksa dana saham syariah

3. Fund size

Ukuran reksa dana atau fund size diukur dari nilai aset dalam kelolaan (asset under management) atau nilai aset bersih dalam kelolaan (net asset under management) rendah (Dwiprakasa dan Dharmastuti 2016).

Semakin besar ukuran reksa dana saham syariah maka semakin besar skala ekonomis yang dapat diperoleh reksa dana. Reksa dana yang memiliki ukuran besar memiliki volume transaksi yang relatif besar pula sehingga komisi broker untuk eksekusi perdagangan yang dilakukan oleh reksa dana tersebut dapat ditekan lebih rendah (Dwiprakasa dan Dharmastuti 2016).

yang mengatakan bahwa variabel fund size memiliki pengaruh positif

signifikan terhadap kinerja reksa dana di Indonesia. Menurut Vijayakumar dan Rao (2012), Asriwahyuni (2017) fund size berpengaruh positif

signifikan terhadap kinerja reksa dana di Indonesia. Hal ini diperkuat oleh

Mulyawan (2016) dengan penelitiannya pada reksa dana saham syariah yang mengatakan bahwa ukuran reksa dana memiliki pengaruh positif signifikan terhadap kinerja reksa dana saham syariah di Indonesia.

Semakin besar ukuran reksa dana yang tercermin dalam nilai asset bersih

dalam kelolaan, semakin baik kinerja reksa dana tersebut. Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis berikut:

H3 : Fund size berpengaruh positif terhadap kinerja reksa dana saham syariah

4. Fund’s Age

Fund ageatau usia dari reksa dana menunjukkan berapa lama suatu reksa dana diperdagangkan di pasar modal. Reksa dana yang memiliki umur yang lebih lama akan memiliki track record yang lebih panjang, maka dari itu akan dapat memberikan gambaran kinerja yang lebih baik kepada para investornya (Mulyawan, 2016).

berumur lebih muda. Para investor pada umumnya memiliki kecenderungan untuk berinvestasi pada reksadana yang sudah beroperasi lebih lama dibandingkan dengan memilih reksa dana yang baru terbit. Reksa dana yang sudah beroperasi lama dapat mendorong tumbuhnya kepercayaan investor terhadap kemampuan dan track record manajer investasinya (Mulyawan, 2016).

Bitomo dan Muharam (2016) dalam penelitiannya mengatakan bahwa fund age berpengaruh positif signifikan terhadap kinerja reksa dana

di Indonesia. Hal ini diperkuat oleh beberapa peneliti lainnya, seperti

penelitian yang dilakukan oleh Mulyawan (2016), Sihombing (2016), serta Satrio dan Mahfud (2016) yang mengatakan bahwa variabel fund age berpengaruh positif signifikan terhadap kinerja reksa dana saham syariah di Indonesia. Hal ini menandakan bahwa semakin tua umur suatu reksa dana maka semakin baik pula kinerjanya karena pengalaman uang dimiliki cukup, sehingga dapat memberikan return yang diharapkan oleh investor (Winingrum, 2011).

Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis berikut:

H4 : Fund’s Age berpengaruh positif terhadap kinerja reksa dana saham syariah

5. Stock Selection Skill

dapat memberikan return yang optimal. Stock selection yang tinggi akan berpengaruh positif terhadap kinerja reksa dana saham (Trisnopati dan Titik, 2016).

Penelitian yang dilakukan oleh Nursyabani dan Mahfud (2016), Mulyawan (2016) serta Yulinda (2017) menyatakan bahwa stock selection mempunyai pengaruh positif signifikan terhadap kinerja reksa dana saham syariah di Indonesia. Penelitian yang dilakukan oleh Trisnopati dan Titik (2016) juga mengatakan bahwa Stock Selection juga memiliki pengaruh positif signifikan terhadap kinerja reksa dana saham di Indonesia. Hal ini menandakan bahwa jika manajer memiliki stock selection ability, yakni kemampuan memilih saham yang tepat untuk dimasukkan atau dikeluarkan dari portofolio reksa dana untuk mendapatkan return yang lebih baik daripada return pasar, maka dapat meningkatkan kinerja reksa dana (Nursyabani dan Mahfud, 2016).

Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis berikut:

H5 : Stock Selection berpengaruh positif terhadap kinerja reksa dana saham syariah

6. Market Timing Ability

perubahan harga saham. Artinya adalah seorang manajer investasi harus mampu membeli saham sebelum indeks pasar meningkat dan menjual saham sebelum indeks pasar menurun (Anita, 2013).

Berdasarkan penelitian yang dilakukan oleh Trisnopati dan Titik (2016) bahwa market timing ability memiliki pengaruh positif signifikan terhadap kinerja reksa dana saham di Indonesia. Winingrum (2011), Syahid dan Denny (2015) mengatakan hal yang sama bahwa market timing ability berpengaruh positif signifikan terhadap kinerja reksa dana saham di Indonesia. Mansor (2015) melakukan penelitian pada kinerja reksa dana saham syariah di Malaysia, Sihombing (2016) serta Wahono dan Indrawati (2016) di Indonesia mengatakan bahwa market timing memiliki pengaruh yang positif signifikan terhadap reksa dana saham syariah.

Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis berikut:

54 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah dalam penelitian ini adalah penelitian lapangan dengan pendekatan kuantitatif. Penelitian kuantitatif menurut Sugiyono (2015:7) adalah penelitian berupa angka-angka dan analisis menggunakan statistik. Penelitian kuantitatif adalah jenis penelitian yang menghasilkan penemuan-penemuan yang dapat dicapai (diperoleh) dengan menggunakan prosedur-prosedur statistik atau cara-cara lain dari kuantifikasi (pengukuran). Pendekatan kuantitatif memusatkan perhatian pada gejala-gejala yang mempunyai karakteristik tertentu didalam kehidupan manusia yang dinamakan sebagai variabel (Sugiyono, 2015:7).

B. Lokasi dan Waktu Penelitian

Lokasi Penelitian ini tidak disebutkan karena penelitian ini menggunakan data sekunder. Penelitian in mengambil data di alamat web www.ojk.go.id, www.finance.yahoo.com, dan www.bi.go.id serta alamat web masing-masing perusahaan reksa dana yang bersangkutan.

C. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2015: 80).

Populasi dalam penelitian ini adalah seluruh reksa dana saham syariah aktif di Indonesia yang terdaftar dan dipublikasikan oleh Otoritas Jasa Keuangan (OJK) periode 2015-2017, yaitu sebanyak 40 Reksa Dana Saham Syariah.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2015: 81).

Sampel dalam penelitian ini dipilih 20 reksa dana saham syariah sebagai sampel. Teknik pengambilan sampel dalam penelitian ini menggunakan teknik purposive sampling dengan kriteria pemilihan sebagai berikut:

b. Semua reksa dana yang beroperasi secara aktif dan efektif dan terdaftar di OJK serta harus memiliki tanggal efektif sebelum periode penelitian, yaitu Desember 2015 dan berakhir pada Desember 2017 c. Pemilihan rentang waktu bertujuan agar penelitian hanya berfokus

pada rentang waktu tersebut.

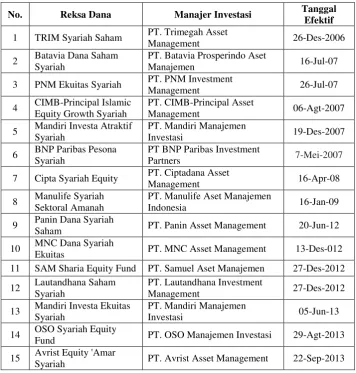

Berdasarkan kriteria pengambilan sampel di atas, maka reksa dana saham syariah yang menjadi sampel dalam penelitian ini berjumlah 20 produk Reksa Dana Saham Syariah yaitu sebagai berikut:

Tabel 3.1

Sampel Reksa Dana Saham Syariah

No. Reksa Dana Manajer Investasi Tanggal Efektif

1 TRIM Syariah Saham PT. Trimegah Asset

Management 26-Des-2006

2 Batavia Dana Saham Syariah

PT. Batavia Prosperindo Aset

Manajemen 16-Jul-07

3 PNM Ekuitas Syariah PT. PNM Investment

Management 26-Jul-07

4 CIMB-Principal Islamic Equity Growth Syariah

PT. CIMB-Principal Asset

Management 06-Agt-2007

5 Mandiri Investa Atraktif Syariah

PT. Mandiri Manajemen

Investasi 19-Des-2007

6 BNP Paribas Pesona Syariah

PT BNP Paribas Investment

Partners 7-Mei-2007

7 Cipta Syariah Equity PT. Ciptadana Asset

Management 16-Apr-08

Saham PT. Panin Asset Management 20-Jun-12 10 MNC Dana Syariah

Ekuitas PT. MNC Asset Management 13-Des-012 11 SAM Sharia Equity Fund PT. Samuel Aset Manajemen 27-Des-2012 12 Lautandhana Saham

Syariah

PT. Lautandhana Investment

Management 27-Des-2012

13 Mandiri Investa Ekuitas Syariah

PT. Mandiri Manajemen

Investasi 05-Jun-13

14 OSO Syariah Equity

Fund PT. OSO Manajemen Investasi 29-Agt-2013 15 Avrist Equity 'Amar

16 Sucorinvest Sharia

19 Simas Syariah Unggulan PT. Sinarmas Asset

Management 22-Jul-14

20 Pratama Syariah PT. Pratama Capital Assets

Management 24-Okt-2014

Sumber : Otoritas Jasa Keuangan (Data diolah)

D. Teknik Pengumpulan Data

Berdasarkan teknik pengumpulan data, jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data skunder adalah data yang diperoleh dalam bentuk yang sudah jadi berupa publikasi dimana data sudah dikumpulkan oleh pihak instansi lain (Sugiyono, 2015: 137).

E. Definisi Konsep dan Operasional

1. Variabel Dependen (Y)

a. Kinerja reksa dana saham syariah

Menurut Pratomo dan Nugraha (2004: 195) kinerja reksa dana merupakan salah satu hal penting yang harus diperhatikan untuk mengevaluasi kinerja dari suatu reksa dana dan memilih jenis reksa dana yang menjadi tujuan investasi.

Dalam penelitian ini kinerja reksa dana diukur menggunakan metode Sharpe’s Perfomance Indeks (SPI). Penelitian Sharpe berkaitan dengan prediksi kinerja masa datang yang menggunakan data masa lalu untuk menguji modelnya. Pengukuran Sharpe diformulasikan sebagai rasio risk premium terhadap standar deviasinya (Pratomo dan Nugraha, 2004: 195). Pengukuran Sharpe’s Perfomance Indeks (SPI) dalam penelitian ini telah digunakan oleh Rofiq (2015), Dwiprakarsa dan Dharmastuti (2016), Devi (2016) Sihombing (2016), Nursyabani dan Mahfud (2016).

Rumus kinerja reksa dana saham syariah dengan menggunakan Metode Sharpe Ratio yaitu (Pratomo dan Nugraha, 2004: 195):

Keterangan :

SRD : Nilai Sharpe Ratio

Kinerja RD : Rata-rata kinerja reksa dana selama periode t;

Kinerja RF : Rata-rata kinerja investasi bebas risiko selama

periode t

Σ : Standar deviasi reksa dana untuk periode tertentu

Penjelasan rincian hasil rumusan pengukuran Sharpe, didapat dari beberapa tahapan yang tidak dapat dipisahkan, yaitu (Waridah dan Mediawati, 2016):

a. Mencari return masing-masing reksa dana saham syariah per bulan. Return Reksa Dana dihitung dengan rumus :

Keterangan :

Rp : Keuntungan reksa dana pada periode pengukuran NABt : NAB pada periode pengukuran

NABt-1 : NAB pada periode sebelum pengukuran

b. JII sebagai return pasar dihitung dengan rumus berikut (Waridah dan Mediawati, 2016):

Keterangan :

Rm : Return pasar saham

JII t : Return pasar saham JII periode t

c. Return Free Rate dalam penelitian ini menggunakan Sertifikat Bank Indonesia Syariah (SBIS) dihitung dengan rumus sebagai berikut (Waridah dan Mediawati, 2016):

Rf =

∑ SBIS 𝑅𝑒𝑡𝑢𝑟𝑛𝑛

Keterangan:

Rf : Risk Free (suku bunga bebas risiko)

∑ SBIS Return : Jumlah return Sertifikat Bank Indonesia Syariah

n : Jumlah periode penelitian

Standar deviasi (𝜎p ), standar yang digunakan untuk menghitung total risiko (risiko sistematik dan tidak sistematik) dari semua instrumen investasi, perhitungan standar deviasi dapat dilakukan menggunakan software Microsoft Excel dengan formula STDEV (Excess Return).

Rumus untuk menghitung standar deviasi adalah sebagai berikut (Waridah dan Mediawati, 2016):

Keterangan :

𝜎 : Standar deviasi return portofolio

RRD : Return reksa dana periode t

2. Variabel Independen (X)

a. Expense Ratio

Menurut Nursyabani dan Mahfud (2016) expense ratio adalah biaya yang dikeluarkan untuk mendukung kegiatan operasional dari reksa dana. Expense Ratio merupakan perbandingan antara biaya operasional reksa dana terhadap total dana yang dikelola. Dalam laporan keuangan reksa dana, expense ratio telah dicantumkan sebagai ikhtisar keuangan. Data expense ratio diperoleh dari laporan keuangan masing-masing reksa dana.

Pengukuran Expense ratio dalam penelitian ini telah digunakan oleh Dwiprakarsa dan Dharmastuti (2016), Bitomo dan Muharam (2016), Manurung dan Nanchrowi (2004), Nursyabani dan Mahfud (2016).

Rumus dari Expense ratio yaitu (Nursyabani dan Mahfud, 2016):

Keterangan :

TBt : Total biaya reksa dana i pada bulan t Abt : Aktiva bersih reksa dana i pada bulan t N : Jumlah periode waktu

b. Turnover Ratio

Menurut Dwiprakarsa dan Dharmastuti (2016) turnover ratio adalah rasio aktivitas perdagangan dari suatu portofolio terhadap aset

Expense ratio = ∑ 𝑻𝑩𝒕 𝑨𝑩𝒕 𝒏 𝒊=𝟏