KOMITMEN TERHADAP DISIPLIN KERJA PADA

KARYAWAN BNI SYARIAH CABANG SURAKARTA

TAHUN 2017

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh :

ISNI KURNIAWATI

NIM 21313061

PRODI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

ii

v MOTO

Lakukakan Koreksi Perbaiki

Sungguh beruntung hati yang jadikan iman di atas rasa dan logika, Karena siapa yang bertuhan maka dialah yang akan bertahan.

Dan bahwa manusia hanya memperoleh apa yang telah diusahakannya Dan sesungguhnya usahanya itu kelak akan diperlihatkan kepadanya.

vi

PERSEMBAHAN

Skripsi ini selesai atas ridho dari sang maha pencipta Allah SWT, dan saya persembahkan kepada:

Bapak Sholihin dan Ibu Siti Rofiqoh, terimakasih atas semua yang telah engkau korbankan dan engkau berikan. Semoga saya tidak membuat kalian kecewa dan dapat menjadi anak yang membanggakan.

Kakak saya Ika Yulianti, adik saya Jamil Mansuri yang telah banyak membantu dan memberikan doa, dukungan, semangat yang luar biasa.

Bapak Ibu dosen Fakultas Ekonomi dan Bisnis islam IAIN Salatiga yang selalu membimbing dan mengajarkan saya banyak ilmu sampai skripsi ini dapat terselesaikan.

Sahabatku tersayang M. Hanief, Puji Rahayu, Fitra Armida, Puput Hastutik

Sahabatku seperjuangan Ferly, Febri, Teti, Luluk, Ella, Didik, Zuhri serta teman-teman PS-S1 angkatan 2013 semuanya yang tidak bisa saya sebutkan satu persatu, terimakasih

vii ABSTRAK

Kurniawati, Isni. 2017. Analisis Pengaruh Kompensasi dan Komitmen terhadap Disiplin Kerja Karyawan BNI Syariah Cabang Surakarta tahun 2017. Skripsi, Fakultas Ekonomi dan Bisnis Islam. Program studi S1- Perbankan Syariah. Institut Agama Islam Negeri Salatiga. Dosen Pembimbing Dr. Agus Waluyo, M.Ag.

Penelitian ini bertujuan untuk menguji : (1) Pengaruh kompensasi terhadap disiplin kerja karyawan (2) pengaruh komitmen terhadap disiplin kerja karyawan (3) pengaruh kompensasi dan komitmen secara bersama-sama terhadap disiplin kerja karyawan.

Penelitian ini adalah penelitian kuntitatif menggunakan data primer, populasi dalam penelitian ini adalah seluruh karyawan BNI Syariah Cabang Surakarta pada tahun 2017. Tehnik pengambilan sampel dalam penelitian ini adalah sampel jenuh, yaitu teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil. Istilah lain dari sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sebagai sampel.

Metode pengumpulan data dilakukan melalui kuesioner yang disebarkan kepada karyawan BNI Syariah Cabang Surakarta pada tahun 2017. Data yang diperoleh kemudian diolah dengan menggunakan alat bantu SPSS versi 20. Analisis ini meliputi uji reliabilitas, uji validitas, uji regresi berganda, uji statistik melalui uji ttes, Ftes serta koefisien determinan (R2) dan uji asumsi klasik. Hasil Uji Ftes menunjukkan bahwa secara simultan variabel kompensasi dan komitmen berpengaruh positif dan signifikan terhadap disiplin kerja karyawan. Dari hasil uji determinasi diperoleh nilai Adjusted R Square sebesar ,532 hal ini berarti variabel kompensasi dan komitmen dapat mempengaruhi disiplin kerja sebesar 53,2%, sedangkan sisanya sebesar 46,8 % dipengaruhi oleh variabel lain diluar model ini.

viii

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya yang sangat melimpah kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW, Nabi akhir zaman yang telah membimbing umatnya dari zaman kegelapan menjadi zaman terang benerang untuk menuju jalan kebenaran.

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh gelar strata satu (S1) dalam program studi Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga. Ucapan terimakasih sebesar-besarnya penulis ucapkan kepada semua pihak yang telah memberikan pengarahan, bimbingan dan bantuan dalam berbagai bentuk. Ucapan terimakasih terutama penulis sampaikan kepada :

1. Dr. Rahmat Haryadi, M.Pd., selaku rektor Institut Agama Islam Negeri Salatiga.

2. Dr. Anton Bawono, M. Si., selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga.

3. Fetria Eka Yudianan, S.E M.Si., selaku ketua Program Studi Perbankan Syariah

ix

5. Seluruh dosen Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga yang telah membekali berbagai ilmu pengetahuan, sehingga penulis mampu menyelesaikan skripsi ini.

6. Seluruh karyawan BNI Syariah Cabang Surakarta yang telah membantu memperlancar proses penelitian.

7. Kedua orang tua, kakak serta keluarga yang telah memberikan dorongan moril, spiritual maupun materil serta doa restunya dalam penyusunan penelitian ini.

8. Teman-teman Perbankan Syariah S1 Fakultas Ekonomi dan Bisnis islam angkatan 2013.

9. Semua pihak yang tidak dapat disebutkan satu per satu, terimakasih atas dukungan dan bantuannya selama ini sehingga karya sederhana ini dapat terwujud dan bermanfaat untuk kepentingan bersama.

Penulis menyadari bahwa proses pembuatan skripsi ini tidaklah mudah dan memiliki banyak kendala. Sehingga penyusunan skripsi ini sangatlah jauh dari kesempurnaan dan tak luput dari kekurangan-kekurangan. Dengan rendah hati, penulis sangat mengharapkan kritik dan saran yang bersifat membangun dan memperbaiki karya ilmiah ini sehingga menjadi lebih baik dalam penyusunan dimasa mendatang.

Salatiga, 14 September 2017 Yang membuat pernyataan

x DAFTAR ISI

PERSETUJUAN PEMBIMBING ... II PENGESAHAN ... ERROR! BOOKMARK NOT DEFINED. PERNYATAAN KEASLIAN TULISAN... ERROR! BOOKMARK NOT DEFINED.

PERNYATAAN BEBAS PLAGIAT ERROR! BOOKMARK NOT DEFINED. MOTO ... V

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 9

D. Kegunaan Penelitian ... 10

E. Sistematika Penulisan ... 10

BAB II LANDASAN TEORI ... 12

A. Telaah Pustaka ... 12

B. Kerangka Teori ... 19

1. Teori Tujuan (Goal Theory) ... 19

2. Kompensasi ... 20

3. Komitmen ... 24

4. Disiplin Kerja ... 29

C. Kerangka Penelitian ... 35

D. Hipotesis ... 36

1. Pengaruh Kompensasi terhadap Disiplin Kerja ... 36

2. Pengaruh Komitmen terhadap Disiplin Kerja ... 38

3. Pengaruh Kompensasi dan Komitmen terhadap Disiplin Kerja ... 40

xi

A. Jenis Penelitian ... 41

B. Lokasi dan Waktu Penelitian ... 41

C. Populasi dan Sampel ... 42

D. Teknik Pengumpulan Data ... 42

E. Skala pengukuran ... 43

F. Definisi Konsep dan Operasional... 44

G. Instrumen Penelitian ... 47

H. Uji Instrumen Penelitian ... 47

I. Alat Analisis... 53

BAB IV ANALISIS DATA ... 54

A. Deskripsi Objek Penelitian ... 54

B. Analisis Data ... 56

1. Identitas Responden... 56

2. Hasil Uji Reliabilitas dan Validitas ... 57

3. Uji Statistik ... 59

4. Analisis regresi berganda ... 63

5. Uji Asumsi Klasik ... 64

6. Pembahasan ... 67

BAB V PENUTUP ... 71

A. Kesimpulan ... 71

B. Saran ... 72

C. Kelemahan Penelitian ... 72

DAFTAR PUSTAKA ... 74

xii

DAFTAR TABEL

Tabel 2. 1 Research Gap ... 14

Tabel 3. 1 Variabel Dan Indikator Penelitian ... 46

Tabel 4. 1 Jenis Kelamin ... 56

Tabel 4. 2 Usia ... 57

Tabel 4. 3 Hasil Uji Reliabilitas ... 57

Tabel 4. 4 Hasil Uji Validitas ... 58

Tabel 4. 5 Hasil Uji R2 ... 59

Tabel 4. 6 Hasil Uji F tes ... 60

Tabel 4. 7 Hasil Uji t tes ... 61

Tabel 4. 8 Ringkasan Hasil Uji Hipotesis ... 62

Tabel 4. 9 Hasil Uji Analisis Regresi Berganda ... 63

Tabel 4. 10 Hasil Uji Multicollinearity ... 64

Tabel 4. 11 Hasil Uji Heteroscedasticity ... 65

Tabel 4. 12 Hasil Uji Normality ... 66

xiii

DAFTAR GAMBAR

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank Syariah di Indonesia berawal dari prakarsa Majelis Ulama Indonesia pada acara lokal karya bunga bank dan perbankan yang dilakukan pada tanggal 18 s/d 20 Agustus 1990 di Cisarua, Bogor. Bank Syariah merupakan lembaga keuangan yang berfungsi untuk memperlancar mekanisme perekonomian terutama disektor riil. Pada umumnya pengertian bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip syariah (Yudiana, 2014: 2).

2

Pada era globalisasi seperti ini, setiap perbankan bersaing sangat ketat untuk mencapai segala tujuannya. Persaingan dunia Perbankan semakin meningkat dan tingginya tingkat persaingan menuntut perbankan untuk lebih mempertahankan dan meningkatkan kinerjanya. Oleh karena itu, setiap perusahaan harus memiliki keunggulan kompetitif agar dapat memenangkan persaingan-persaingan yang akan dihadapi.

Keungulan-keunggulan kompetitif dapat diperoleh oleh perusahaan yang memiliki sumber daya manusia yang baik sebagai penggerak utama aset-aset perusahaan yang lainnya. Seperti modal, teknologi, dan strategi. Dengan keunggulan kompetitif tersebut, perusahaan memiliki nilai lebih dibandingkan dengan perusahaan lainnya dan dapat meningkatkan profesionalisme kerja, kualitas pelayanan atau produk yang dihasilkan perusahaan sehingga dapat meningkatkan kepuasan konsumen.

Salah satu pengelolaan penting dalam dunia peRbankan selain pemasaran bank adalah pengelolaan terhadap sumber daya manusia. Hal ini disebabkan karena sumber daya manusia merupakan tulang puggung dalam menjalankan roda kegiatan operasional suatu bank. Untuk itu, penyediaan sumber daya manusia sebagai motor penggerak operasional bank haruslah disiapkan sedini mungkin.

penyesuaian-penyesuaian seperti pemberian kompensasi yang adil termasuk berbagai fasilitas kesejahteraan terhadap karyawan.

Bagi organisasi yang mengemban misi pelayanan kepada masyarakat seperti ini, karyawan dituntut untuk memiliki kualitas dan kapabilitas untuk bekerja dengan cermat. Alasannya, keberhasilan organisasi jenis pelayanan seperti itu dinilai dari seberapa tinggi stakeholders merasa puas atas layanan yang diperolehnya, disisi lain tingkat kepuasan stakeholders itu berfariasi dan tidak mudah untuk diukur. Dalam konteks inilah seorang karyawan perlu memiliki tingkat disiplin yang baik sehingga ia tetap mampu menjaga dan mempertahankan pelayanannya (Prabowo, 2014: 2).

Sebuah perusahaan tidak hanya mengharapkan sumber daya manusia yang cakap dan terampil, tapi lebih penting lagi perusahaan mengharap karyawanya mampu bekerja dengan giat dan berkeinginan untuk mencapai kerja yang optimal. Hal ini disebabkan karena keberhasilan suatu organisasi atau perusahaan akan ditentukan oleh faktor manusia atau karyawan dalam mencapai tujuannya. Seorang karyawan yang memiliki disiplin kerja yang tinggi dan baik akan dapat menunjang tercapainya tujuan dan sasaran yang telah ditetapkan oleh perusahaan.

4

mengutamakan hasil kerja dengan baik dan sesuai dengan standar yang telah ditetapkan.

Dalam suatu organisasi, sumber daya manusia memiliki peran yang penting, lebih dari sekedar alat produksi dan penggerak aktifitas organisasi. Sumber daya manusia memiliki andil dalam maju atau berkembangnya suatu organisasi. Dengan kata lain, perkembangan suatu organisasi ditentukan pada kualitas dan kapabilitas orang-orang yang terlibat didalamnya, disemua jenis organisasi.

Manajemen yang sehat adalah manajemen yang selalu berusaha untuk mengidentifikasi segala hal-hal yang dapat mempengaruhi semangat kerja yaitu kedisiplinan karyawan. Tingkat disiplin karyawan yang rendah akan berakibat pada biaya yang tinggi, yaitu terciptanya praktek-praktek kerja yang tidak efisien seperti mangkir kerja, datang terlambat, terlalu lama beristirahat, kesenjangan untuk menghambat pekerjaan dan pelanggaran peraturan kerja (Andriani, 2008: 971).

yang melakukan disiplin dalam setiap pekerjaannya dapat menyelesaikan tugas-tugas yang ada pada perusahaan dengan tepat waktu, dalam jangka waktu tertentu karyawan akan melaksanakan pekerjaannya menjadi lebih baik. Dengan pemberian kompensasi yang sesuai, tentu saja akan meningkatkan disiplin kerja para karyawan.

Kompensasi diberikan atas dasar prestasi karyawan melalui prestasi kerja. Penilaian prestasi disamping dapat menentukan jumlah kompensasi yang diberikan, juga digunakan untuk peningkatan karir para karyawannya dan juga untuk meningkatkan disiplin kerja para karyawannya (Kasmir, 2014: 180).

6

menganggap penting keputusan terkait kompensasi ketika mereka mengevaluasi kedisiplinan kerjanya. Oleh karena itu keputusan kompensasi harus dikomunikasikan dengan baik untuk meningkatkan disiplin kerja karyawan (Neo, 2011: 52).

Penelitian yang dilakukan oleh Beta (2015) mendapatkan hasil bahwa kompensasi berpengaruh secara signifikan terhadap disiplin kerja karyawan. Hal tersebut sesuai dengan penelitian yang dilakukan oleh Sari (2015) yang menyatakan bahwa secara parsial variabel kompensasi berpengaruh signifikan terhadap disiplin kerja pegawai.

Pernyataan tersebut juga didukung oleh penelitian yang dilakukan oleh Tri (2014) yang menyatakan bahwa kompensasi mempunyai pengaruh terhadap disiplin kerja. Kompensasi yang diberikan akan memberikan dampak pada disiplin kerja. Dengan adanya peningkatan pemberian kompensasi maka akan diikuti oleh peningkatan motivasi kerja yang berdampak pada meningkatnya disiplin kerja.

Komitmen dari seorang karyawan terhadap organisasinya dapat menjadi instrumen penting untuk meningkatkan kinerja serta disiplin kerja dari karyawan tersebut (Khan, 2010). Komitmen organisasional merupakan suatu keadaaan dimana seorang karyawan memihak organisasi tertentu serta tujuan-tujuan dan keinginannya untuk mempertahankan keanggotaan dalam organisasi tersebut. Sedangkan menurut Griffin (2004) dalam Putra (2015), komitmen organisasi adalah sikap yang mencerminkan sejauh mana seseorang individu mengenal dan terikat pada organisasinya. Seseorang individu yang memiliki komitmen tinggi kemungkinan akan melihat dirinya sebagai anggota sejati organisasi. Komitmen merupakan sikap yang merefleksikan loyalitas karyawan pada organisasi dan proses berkelanjutan dimana anggota organisasi mengekspresikan perhatiannya terhadap organisasi dan keberhasilan serta kemajuan yang berkelanjutan.

Penelitian yang dilakukan oleh Baskoro (2012) menunjukkan bahwa komitmen tidak berpengaruh terhadap disiplin kerja. Untuk menciptakan sikap disiplin kerja, perlu meningkatkan kepatuhan terhadap peraturan dan tata tertib. Salah satu cara yang dapat dilakukan untuk meningkatkan kepatuhan adalah dengan memberikan informasi kepada karyawan tentang manfaat dan pentingnya mematuhi peraturan yang ada serta memberikan informasi kepada karyawan tentang resiko yang akan dihadapi oleh karyawan karena ketidak patuhan mereka.

8

Surakarta menunjukkan perubahan yang signifikan. Di samping komitmen pemerintah terhadap pengembangan perbankan syariah semakin kuat dan kesadaran terhadap keunggulan produk perbankan syariah juga semakin meningkat. Tentunya itu semua didukung dengan adanya sumber daya manusia yang berkulitas. Karyawan yang bekerja di BNI Syariah Cabang Surakarta memiliki tanggung jawab, ketaatan pada peraturan-peraturan yang diiringi dengan disiplin kerja yang baik yang didukung dengan adanya pemberian kompensasi yang memadai dari pihak bank.

Disiplin kerja karyawan tidak akan optimal jika tidak diiringi dengan kepatuhan kepada nilai-nilai dan norma-norma yang berlaku dalam organisasi tersebut. Berhubungan dengan kinerja karyawan, maka disiplin kerja merupakan sesuatu yang harus ada dalam setiap karyawan dalam suatu organisasi. Dengan adanya disiplin kerja karyawan maka akan mempermudah mencapai tujuan organisasi yang ingin dicapai.

Sehubungan dengan pernyataan diatas, maka salah satu aspek penting yang perlu diperhatikan dalam upaya meningkatkan kualitas sumber daya manusia adalah peningkatan disiplin kerja. Maka dari itu penulis tertarik untuk melalukan penelitian tentang “Analisis Pengaruh Kompensasi dan

B. Rumusan Masalah

Berdasarkan uraian di atas maka penelitian ini dimulai dari adanya masalah hasil perbedaan penelitian mengenai pengaruh kompensasi dan komitmen terhadap disiplin kerja. Oleh karena itu masalah yang diajukan dalam penelitian ini adalah :

1. Apakah kompensasi berpengaruh positif dan signifikan terhadap disiplin kerja karyawan BNI Syariah Cabang Surakarta?

2. Apakah komitmen berpengaruh positif dan signifikan terhadap disiplin kerja karyawan BNI Syariah Cabang Surakarta?

3. Apakah kompensasi dan komitmen secara bersama berpengaruh secara positif dan signifikan terhadap disiplin kerja karyawan BNI Syariah Cabang Surakarta?

C. Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan diatas, tujuan yang ingin dicapai peneliti adalah:

1. Untuk mengetahui pengaruh kompensasi terhadap disiplin kerja karyawan BNI Syariah Cabang Surakarta.

2. Untuk mengetahui pengaruh komitmen terhadap disiplin kerja karyawan BNI Syariah Cabang Surakarta.

10

D. Kegunaan Penelitian 1. Bagi Perbankan

Dapat dijadikan bahan masukan serta informasi tentang masalah yang perlu diadakan perbaikan atau pembaharuan dan pembenahan, khususnya bagi perbankan syariah agar dapat meningkatkan daya saing dalam hal disiplin kerja yang nantinya akan meningkatkan kualitas sumber daya manusia yang dapat membuat perusahaan menjadi lebih baik lagi. Serta dapat memberikan kontribusi pada BNI Syariah sebagai bahan pertimbangan untuk memberikan kebijakan yang layak bagi karyawanya. 2. Bagi Akademisi

Dapat dijadikan referensi serta wacana tentang kedisiplinan kerja karyawan. Juga dapat digunakan sebagai referensi untuk penelitian selanjutnya. Sebagai media kerjasama antara IAIN dengan Perbankan.

E. Sistematika Penulisan

Penulisan penelitian ini dibagi menjadi lima bab yang masing-masing bab terdiri dari beberapa sub bab. Penulis menyusun sistematikannya sebagai berikut:

BAB II LANDASAN TEORI. Pada bab ini menguraikan tentang landasan teori yang menguraikan tentang telaah pustaka, yang berisi penelitian terdahulu, memberikan gambaran posisi penelitian terhadap penelitian yang lain. Kerangka teori, berisi bangunan teori dan konsep yang akan digunakan untuk menganalisis. Konsep-konsep yang terkait dan penting untuk dikaji sebagai landasan dalam menulis bab analisis dan mengambil kesimpulan. Kerangka pemikiran, yang berisi telaah kritis untuk menghasilkan hipotesis dan model penelitian yang akan diuji disajikan dalam bentuk gambar dan atau persamaan. Hipotesis, yang berisi hipotesis yang diajukan.

BAB III METODE PENELITIAN. Bab ini diuraikan tentang jenis penelitian, lokasi dan waktu penelitian, populasi dan sampel, teknik pengumpulan data, skala pengukuran, definisi konsep dan pengukuran, instrumen penelitian, uji instrumen penelitian, alat analisis. Bab ini memberikan uraian tentang bagaimana penelitian ini akan dilakukan secara operasional.

BAB IV ANALISIS DATA. Pada bab ini diuraikan tentang deskripsi obyek penelitian dan analisis data. Bab ini akan disajikan interpretasi hasil penelitian yang telah dilakukan.

12 BAB II LANDASAN TEORI

A. Telaah Pustaka

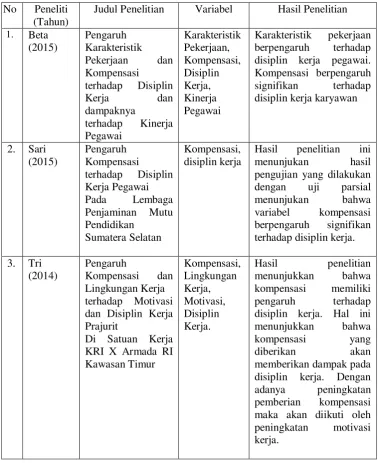

Beberapa penelitian yang pernah dilakukan peneliti lain yang berkaitan dengan judul skripsi penulis yaitu “Analisis Pengaruh Kompensasi dan Komitmen terhadap Disiplin Kerja Karyawan” antara lain, penelitian yang dilakukan oleh Beta (2015) dengan judul “Pengaruh karakteristik pekerjaan dan kompensasi terhadap disiplin kerja dan dampaknya terhadap kinerja karyawan”. Berdasarkan analisis yang dilakukan menunjukkan bahwa karakteristik pekerjaan berpengaruh terhadap disiplin kerja karyawan. Kompensasi berpengaruh signifikan terhadap disiplin kerja karyawan.

Penelitian yang dilakukan oleh Sari (2015) dengan judul “Pengaruh kompensasi terhadap disiplin kerja pegawai penjamin mutu pendidikan Sumatera Selatan”. Berdasarkan uji regresi dapat disimpulkan bahwa pengaruh kompensasi terhadap disiplin kerja cukup kuat. Hal ini menunjukkan pengaruh positif dari variabel kompensasi dan disiplin kerja, apabila kompensasi menurun maka disiplin kerja juga akan menurun.

terhadap disiplin kerja. Hal ini menunjukkan bahwa kompensasi yang diberikan akan memberikan dampak pada disiplin kerja, dengan adanya peningkatan pemberian kompensasi maka akan diikuti oleh peningkatan disiplin kerja.

Berbeda dengan Penelitian yang dilakukan oleh Setiawan (2014) dengan judul “Pengaruh gaya kepemimpinan dan komitmen organisasi

terhadap disiplin kerja dengan kepuasan kerja sebagai variabel intervening”. Berdasarkan penelitian yang dilakukan menunjukkan bahwa gaya kepemimpinan tidak berpengaruh secara signifikan terhadap disiplin kerja, komitmen organisasi berpengaruh positif dan signifikan terhadap disiplin kerja. Gaya kepemimpinan berpengaruh signifikan terhadap disiplin kerja, komitmen organisasi berpengaruh signifikan terhadap kepuasan kerja dan kepuasan kerja berpengaruh signifikan terhadap disiplin kerja.

14

Berikut akan disajikan ringkasan penelitian terdahulu yang mendukung penelitian ini.

Tabel 2. 1 Penelitian Terdahulu

No Peneliti (Tahun)

Judul Penelitian Variabel Hasil Penelitian

1. Beta disiplin kerja pegawai. Kompensasi berpengaruh

16 Disiplin Kerja serta dampaknya disiplin kerja. Untuk menciptakan sikap disiplin kerja, perlu meningkatkan kepatuhan terhadap peraturan dan tata tertib.

dengan Kepuasan

Hasil penelitian yang dilakukan menunjukkan bahwa terdapat pengaruh yang signifikan antara komitmen terhadap komitmen secara statistik berpengaruh positif dan signifikan terhadap disiplin kerja

18

menggunakan variabel komitmen organisasi, disiplin kerja dan kinerja. Syahrial (2014) menggunakan variabel komitmen, motivasi, struktur organisasi dan disiplin kerja. Mardalis (2015) menggunakan variabel gaya kepemimpinan, komitmen organisasi dan disiplin kerja dan kepuasan kerja sebagai variabel intervening. Terigan (2016) menggunakan variabel iklim organisasi, komitmen dan kedisiplinan karyawan. Nurbiyati (2014) menggunakan variabel komitmen, kinerja dan disiplin kerja. Sedangkan dalam penelitian ini menggunakan dua variabel independen yaitu kompensasi dan komitmen, serta variabel dependen yaitu disiplin kerja karyawan.

Samarinda. Nurbiyati melakukan penelitian pada karyawan Balai Besar Kerajinan dan Batik Yogyakarta. Sedangkan dalam penelitian ini mengambil obyek BNI Syariah Cabang Surakarta.

Perbedaan selanjutnya terletak pada periode atau tahun penelitian yang dilakukan pada penelitian sebelumnya. Sedangkan dalam penelitian ini pada tahun 2017.

B. Kerangka Teori

1. Teori Tujuan (Goal Theory)

Perilaku seorang diatur menurut tujuan-tujuan serta maksud-maksud tujuan individunya. Menurut teori tersebut, tujuan mengantarai perilaku akibat dari karakteristik pekerjaan, pengawasan serta umpan balik pelaksanaaan kerja. Komitmen seorang untuk mencapai tujuan bersama-sama menentukan tingkat usaha yang akan dicurahkan. Tingkat usaha yang akan dicurahkan dalam hal ini meliputi disiplin kerja dari seorang karyawan. Umpan balik dari pelaksanaaan kerja seorang karyawan dapat tercermin dari balas jasa yang diberikan oleh perusahaan kepada karyawan. Para pekerja seharusnya mempunyai tujuan disiplin tertentu untuk menjaga komitmen dan mengerahkan perilakunya. Umpan balik pelaksanaan kerja yang tepat harusnya disiapkan sehingga kemajuan dapat dicapai serta disiplin kerja dapat diperbaiki (Wexley, 2013: 113).

20

komitmen tinggi akan bersedia untuk melakukan atau mentaati norma-norma dan ketentuan yang telah ditetapkan oleh perusahaan tanpa adanya unsur paksaan. Selain komitmen, kompensasi juga bisa menjadi pemicu seorang untuk melakukan disiplin kerja. Adanya kompensasi akan memotivasi seorang untuk melakukan tindakan disiplin yang telah ditetapkan. Individu dengan komitmen yang tinggi memiliki kedekatan emosional yang tinggi terhadap organisasi, hal ini menunjukkan bahwa individu tersebut akan memotivasi dirinya dan keinginannya untuk berkontribusi secara berarti terhadap organisasi dengan melakukan disiplin kerja yang baik.

2. Kompensasi

a. Teori Kepatuhan

Kebanyakan karyawan membandingkan kompensasi yang mereka dapatkan dengan karyawan lain, terutama yang pekerjaannya sama. Presepsi ketidakadilan dapat membuat karyawan mengambil tindakan memulihkan keadilannya, sayangnya sebagian tindakan ini justru tidak akan membantu organisasi dalam mendapatkan disiplin kerja karyawan, misalnya absen atau kurang bersedia untuk bekerjasama (Neo, 2011: 101).

b. Pengertian Kompensasi

Menurut Simomura (2004) dalam Marwanto (2014: 76) menyatakan bahwa kompensasi adalah segala bentuk imbalan atau balas jasa serta tunjangan yang diberikan oleh perusahaan dan diterima oleh para karyawan atas kerja yang telah dilakukan, bentuknya berupa gaji atau upah, insentif, tunjangan dan fasilitas. Sedangakan menurut Siagian (2004) kompensasi adalah segala pembayaran tambahan dari pendapatan sah meliputi tunjangan keluarga, tunjangan umum, tunjangan kesehatan, dan tunjangan beras, tunjangan lauk pauk yang diterima oleh seseorang yang diberikan secara rutin atau periodik.

22

organisasi. Kompensasi bisa langsung diberikan kepada karyawan ataupun tidak langsung, dimana karyawan menerima kompensasi dalam bentuk-bentuk non moneter.

Dari pendapat beberapa ahli diatas dapat disimpulkan bahwa kompensasi adalah segala sesuatu yang diterima para pegawai sebagai balas jasa atas segala sesuatu yang dilakukannya baik berupa gaji, manfaat pelayanan atau fasilitas dan sebagainya yang dapat dinilai dengan uang yang diberikan secara berkala maupun secara tetap, yang diberikan secara wajar dan mampu menjamin kepuasan anggota sehingga menimbulkan perilaku positif antara lain peningkatan disiplin kerja.

c. Tujuan Kebijakan Kompensasi

Menurut Notoatmodjo (1998: 67), tujuan dari kebijakan pemberian kompensasi meliputi:

1) Menghargai prestasi kerja karyawan

Dengan pemberian kompensasi yang memadai adalah suatu penghargaan organisasi terhadap prestasi kerja para karyawannya. Selanjutnya akan mendorong perilaku-perilaku atau performance karyawan sesuai yang diinginkan perusahaan.

2) Menjamin keadilan gaji karyawan

Masing-masing karyawan akan memperoleh imbalan yang sesuai dengan tugas, fungsi , jabatan, dan prestasi kerja.

3) Mempertahankan karyawan atau mengurangi turn over karyawan Dengan adanya sistem kompensasi yang baik karyawan akan betah atau bertahan bekerja pada organisasi itu. Hal ini berarti mencegah keluarnya karyawan dari organisasi itu untuk mencari pekerjaan yang lebih baik.

4) Memperoleh karyawan yang bermutu

Kompensasi yang baik akan menarik lebih banyak calon karyawan. Dengan banyaknya calon karyawan atau pelamar, akan lebih banyak mempunyai peluang untuk memilih karyawan yang bermutu tinggi.

5) Pengendalian biaya

Dengan adanya sistem kompensasi yang baik akan mengurangi seringnya rekrutment, sebagai akibat dari makin seringnya yang keluar mencari pekerjaan yang lebih menguntungkan. Hal ini berarti penghematan biaya untuk rekrutment dan seleksi calon karyawan baru.

6) Memenuhi peraturan-peraturan

24

d. Indikator-indikator Kompensasi

Menurut Nawawi (2011) dalam Febiananda (2017), antara lain sebagai berikut:

1) Gaji

Gaji adalah pendapatan yang diterima seorang keryawan atas balas jasa yang diberikannya kepada perusahaan.

2) Tunjangan

Tunjangan adalah tambahan selain gaji yang diterima oleh seorang karyawan, seperti tunjangan jabatan, tunjangan kendaraan, tunjangan makan, tunjangan kesehatan, tunjangan telepon, tunjangan istri, tunjangan anak, dan sebagainya. 3) Fasilitas

Fasilitas adalah segala sesuatu yang diterima oleh seorang karyawan untuk melancarkan pekerjaan, seperti: fasilitas perumahan, fasilitas kesehatan, fasilitas kendaraan, fasilitas makan siang, dan lain sebagainya.

4) Insentif

Insentif adalah pendapatan tambahan yang diperoleh karena adanya perbedaan prestasi kerja.

3. Komitmen

a. Pengertian Komitmen

loyalitas, tanggung jawab, kerjasama, kedisiplinan, kejujuran, ketekunan, semangat, mutu kerja, keadilan, integritas kepribadian. Semua bentuk aktualisasi budaya kerja itu sebenarnya bermakna komitmen (Mangkuperwira, 2014: 248).

Mayer dan Allen (1997) dalam Mujib (2016: 56) merumuskan suatu definisi mengenai komitmen organisasi dalam berorganisasi sebagai suatu konstruk psikologi yang merupakan karakteristik hubungan individu untuk melanjutkan keanggotaannya dalam berorganisasi. Selanjutnya yang dimaksud komitmen dalam penelitian ini adalah kesediaan karyawan untuk tetap bertahan menjadi anggota dalam organisasi dan memiliki keinginan yang tinggi untuk melakukan usaha yang tinggi demi mencapai tujuan organisasi.

Dari pengertian diatas dapat disimpulkan bahwa komitmen adalah suatu janji untuk tetap mempertahankan suatu hubungan, apapun yang akan terjadi dimasa yang akan datang. Di dalam mempertahankan suatu hubungan tersebut tentunya pihak yang berkomitmen tersebut akan berusaha bersungguh-sungguh untuk meningkatkan kualitas hubungan.

b. Tingkatan Komitmen

26

komitmen, baik bagi karyawan maupun bagi organisasi sebagai berikut:

1) Low Level Of Commitmen

a) Konsekuensi positif bagi individu. Komitmen yang rendah secara tidak langsung dapat mempunyai konsekuensi yang positif bagi individu maupun organisasi. Komitmen yang rendah dapat menjadi sumber kreatifitas dan inovasi.

b) Konsekuensi positif bagi organisasi. Tingkat trun over karyawan yang tinggi dari individu yang memiliki komitmen yang rendah terhadap organisasi mungkin bermanfaat jika mereka adalah orang-orang yang mengganggu dari perilaku yang kurang baik.

c) Konsekuensi negatif bagi individu. Komitmen yang rendah bagi individu dapat mempengaruhi karir individu secara negatif.

ekstra yang terbatas untuk melindungi atau memajukan kepentingan organisasi.

2) Moderate Level Of Commitmen

a) Konsekuensi positif bagi individu. Tingkat komitmen yang moderate merefleksikan kemampuan untuk menerima

nilai-nilai organisasi, tapi tidak semua individu mempertahankan integritas dan nilai-nilai pribadi sekaligus memenuhi keperluan organisasi.

b) Konsekuensi positif bagi organisasi. Konsekuensi ini dapat berupa massa kerja yang lama, kurangnya keinginan untuk keluar, trun over yang rendah dan semakin besarnya kepuasan kerja.

c) Konsekuensi negatif bagi individu. Komitmen yang moderat terhadap organisasi tidak selalu optimal bagi individu. Individu yang tidak memberikan prioritas utama pada organisasi bisa menghadapi peningkatan karir yang lambat dan tidak pasti.

d) Konsekuensi negatif bagi organisasi. Individu yang tidak komitmen sepenuhnya teradap organisasi mungkin membatasi peran ekstra bagi organisasi.

28

a) Konsekuensi positif bagi individu. Pada situasi tertentu high level of commitmen dapat meningkatkan karir dan kompensasi.

b) Konsekuensi positif bagi organisasi. Karyawan dengan tingkat komitmen yang tinggi dapat memberikan kepada organisasi tenaga kerja yang aman dan stabil.

c) Konsekuensi negatif bagi individu. Komitmen yang tinggi terhadap organisasi dapat menghalangi perkembangan individu dan membatasi kesempatan untunk mobilitas, juga dapat melemahkan kreatifitas dan inovasi.

d) Konsekuensi negatif bagi organisasi. Terlalu banyak komitmen juga dapat mengurangi fleksibelitas organisasi. Individu yang mempunyai komitmen total terhadap organisasi mungkin tidak dapat melaksanakan alternatif tindakan lain. Akhirnya salah satu yang paling signifikan dari konsekuensi negatif yang tidak disadari atas komitmen yang tinggi mungkin lebih ingin melakukan perilaku yang tidak etik dan ilegal atas nama organisasi.

c. Indikator-indikator Komitmen

Indikaor komitmen meneurut Newstrom (2011: 223) dalam Wibowo (2015: 190) adalah:

keterlibatan dengan organisasi. Mereka tinggal karena mereka menginginkan. Sebagai alasan emosional atau emotion base, dapat berupa perasaan persahabatan, dan perasaan kesenangan ketika menyelesaikan tugas pekerjaan. Suatu tingkat emosional positif dimana pekerja ingin mendesak usaha dan memilih untuk tetap dengan organisasi.

2) Normative commitment, adalah pilihan untuk tetap terikat karena budaya yang kuat atau etika familial yang mendorong mereka melakukan demikian. Mereka yakin mereka harus berkomitmen karena sistem keyakinan orang lain dan milik mereka internalisasi norma dan perasaan sebagai kewajiban.

3) Continuance commitmen, adalah mendorong pekerja tetap tinggal karena investasi mereka tinggi dalam organisasi, dalam waktu dan usaha, dan kerugian ekonomi dan sosial mereka akan terjadi apabila mereka meninggalkan.

4. Disiplin Kerja

a. Pengertian Disiplin Kerja

30

Disiplin kerja menurut Sinungan (2002) dalam Marwanto (2014: 77) yaitu sikap mental yang tercermin dalam perbuatan atau tingkah laku perorangan, kelompok atau masyarakat berupa ketaatan terhadap peraturan-peraturan atau ketentuan-ketentuan yang diterapkan pemerintah atau etik, norma dan kaidah yang berlaku dalam masyarakat untuk tujuan tertentu.

Berbeda dengan pengertian disiplin kerja menurut Warsono (2007) dalam Marwanto (2014: 77) disiplin kerja diartikan sebagai sikap ketaatan seorang terhadap suatu aturan atau ketentuan yang berlaku dalam organiasi atas dasar adanya kesadaran dan insyaf bukan karena adanya unsur paksaan. Pengertian tersebut senada dengan pengertian disiplin kerja menurut Sastrohadiwiryo (2004) dalam Beta (2015: 7) menyatakan disiplin kerja sebagai suatu sikap menghormati, menghargai, patuh dan taat terhadap peraturan-peraturan yang berlaku baik yang tertulis maupun yang tidak tertulis serta sanggup menjalankannya dan tidak mengelak untuk menerima sanksi-sanksinya apabila ia melanggar tugas dan wewenang yang diberikan kepadanya.

menjalankan peraturan ataupun ketentuan yang harus dipatuhi oleh setiap karyawan tanpa terkecuali.

b. Macam-macam tindakan pendisiplinan

Tindakan pendisiplinan merupakan upaya untuk menghindari terjadinya pelanggaran-pelanggaran. Meskipun kita menginginkan agar keinginan karyawan bisa terintegrasikan dengan tujuan perusahaan, dengan mencoba memahami tingkah laku manusia, bukan berarti manajemen harus menuruti kehendak karyawan. Namun selama perusahaan telah mempunyai peraturan permainan ini haruslah dikenakan tindakan pendisiplinan.

Handoko (1989: 208), membagi disiplin kerja atas 3 bagian sebagai berikut:

32

standar-standar secara positif bukan secara negatif, seperti “jaga keamanan” bukan “jangan ceroboh”. Biasanya mereka

juga perlu mengetahui alasan-alasan yang melatarbelakangi suatu standar agar mereka dapat memahaminya.

2) Disiplin Korektif, yaitu kegiatan yang diambil untuk menangani pelanggaran terhadap aturan-aturan yang mencoba untuk menghindari pelanggaran-pelanggaran lebih lanjut. Kegiatan korektif sering berupa suatu bentuk hukuman dan disebut tindakan pendisiplinan (disicplinary action). Sebagai contoh, tindakan pendisiplinan dapat berupa peringatan atau skorsing. Sasaran tindakan disiplin hendaknya positif, bersifat

mendidik dan mengkoreksi, bukan tindakan negatif yang menjatuhkan karyawan yang berbuat salah. Maksud dari pendisiplinan adalah untuk memperbaiki kegiatan diwaktu yang akan datang bukan menghukum kegiatan dimasa lalu. Pendekatan negatif yang bersifat menghukum biasanya mempunyai berbagai pengaruh sampingan yang merugikan seperti hubungan emosional terganggu, absensi meningkat, apati atau kelesuan, dan ketakutan pada peyelia. Berbagai sasaran tindakan pendisiplinan secara ringkas adalah sebagai berikut :

b) Untuk menghalangi para karyawan lain yang melakukan kegiatan-kegiatan yang serupa

c) Untuk menjaga berbagai standar kelompok tetap konsisten dan efektif

3) Disiplin Progresif, yaitu kegiatan memberikan hukuman-hukuman yang lebih berat terhadap pelanggaran-pelanggaran yang berulang. Tujuan dari disiplin progresif ini agar karyawan untuk mengambil tindakan-tindakan korektif sebelum mendapat hukuman yang lebih serius. Disiplin progresif juga memungkinkan manajemen untuk membantu karyawan memperbaiki kesalahan. Sebuah contoh sistem disiplin progresif secara ringkas dapat ditunjukkan sebagai berikut: a) Teguran secara lisan oleh penyelia

b) Teguran tertulis, dengan catatan dalam file personalia c) Skorsing dari pekerjaan satu sampai tiga hari

d) Skorsing satu minggu atau lebih lama e) Diturunkan pangkatnya (demosi) f) Dipecat

34

bagi seorang karyawan untuk pindah kerja di perusahaan lain. Bagaimanapun juga, organisasi mempunyai batasan kemampuan yang dapat dicurahkan untuk mempertahankan seorang karyawan yang kurang baik.

Urutan tindakan pendisiplinan tersebut disusun atas dasar tingkat berat atau kerasnya hukuman. Untuk pelanggaran-pelanggaran serius tertentu, seperti berkelahi dalam perusahaan atau mencuri, biasanya dikecualikan dari disiplin progresif, seorang yang melakukan pelanggaran-pelanggaran tersebut bisa langsung dipecat.

c. Indikator-indikator Disiplin Kerja

Banyak faktor yang dapat mempengaruhi tegak tidaknya suatu disiplin kerja dalam suatu perusahaan. Menurut Soejono (2000) dalam Sari (2015), menyatakan indikator yang dapat digunakan untuk mengkaji disiplin kerja pegawai adalah:

1) Ketepatan waktu

Para pegawai datang ke kantor tepat waktu, tertib dan teratur, dengan begitu dapat dikatakan bahwa kantor memiliki disiplin kerja yang baik. Semakin tinggi frekuensi kehadirannya atau rendahnya tingkat kemangkiran maka pegawai tersebut telah memiliki disiplin kerja yang tinggi.

2) Pemanfaatan sarana

kantor, dapat menunjukkan bahwa seorang memiliki disiplin kerja yang baik sehingga peralatan kantor dapat terhindar dari resiko kerusakan.

3) Tenggung jawab yang tinggi

Pegawai yang senantiasa menyelesaikan tugas yang diberikan kepadanya sesuai dengan prosedur dan tanggung jawab atas hasil kerja, dapat pula dikatakan memiliki disiplin kerja yang baik. Pegawai yang dalam melaksanakan pekerjaannya selalu penuh perhitungan dan ketelitian memiliki tingkat kewaspadaan yang tinggi terhadap dirinya maupun pekerjaannya.

4) Ketaatan terhadap aturan kantor

Pegawai memakai seragam kantor pada hari yang ditentukan, menggunakan kartu tanda pengenal atau identitas, membuat izin bila tidak masuk kantor, juga merupakan cerminan dari pendisiplinan kerja yang tinggi.

C. Kerangka Penelitian

36

untuk bekerja sebaik-baiknya serta mempertahankan keanggotaannya dalam organisasi untuk membantu mencapai tujuan dari organisasi.

Berdasarkan penjabaran teori dan penelitian terdahulu, maka dapat disusun kerangka pemikiran dalam penelitian ini, yaitu :

H1 H3 H2

Sumber: Konsep yang dikembangkan untuk penelitian ini, 2017 Gambar 2. 1 Model penelitian

D. Hipotesis

1. Pengaruh Kompensasi terhadap Disiplin Kerja

Teori peneguhan, Hukum akibat oleh E.L Thorndike dalam Neo (2011) menyatakan bahwa suatu respon yang diikuti oleh reward akan cenderung diulangi dimasa mendatang. Implikasinya bagi manajemen kompensasi adalah kinerja yang diikuti oleh reward (uang) akan mengakibatkan bertambahnya kinerja yang tinggi dan akan mempengaruhi disiplin kerja karyawan cenderung terjadi dimasa yang akan datang. Dengan pemikiran yang sama, disiplin kerja yang tidak diikuti dengan reward akan membuat disiplin kerja tersebut hilang dimasa yang akan datang. Teori ini menekankan pentingnya pengalam reward yang benar-benar dialami oleh seorang.

Kompensasi(X1)

Disiplin

Beta (2015) menyatakan faktor penting yang diduga dapat mempengaruhi orang dalam melakukan aktivitas seperti pekerjaan adalah dapat dilihat dari kompensasi yang diterimanya. Dari sudut pandang instansi, pemberian kompensasi atau balas jasa merupakan biaya yang harus dikeluarkan oleh pihak instansi kepada para karyawannya untuk kelangsungan hidup bagi setiap karyawan, dengan terpenuhinya kompensasi maka disiplin kerjapun akan berdampak terhadap kinerja karyawan.

Hasil penelitian di atas senada dengan hasil penelitian yang dilakukan oleh Tri (2014) yang menyatakan bahwa kompensasi mempunyai pengaruh terhadap disiplin kerja. Kompensasi yang diberikan akan memberikan dampak pada disiplin kerja. Dengan adanya peningkatan pemberian kompensasi maka akan diikuti oleh peningkatan motivasi kerja yang berdampak pada meningkatnya disiplin kerja.

38

pencapaian tujuan tersebut adalah adanya disiplin kerja karyawan (Ayu, 2012).

Kompensasi yang diberikan terhadap pengorbanan dalam melaksanakan suatu pekerjaan kadang kala menjadi tolak ukur keberhasilan pekerjaan tersebut, hal ini berkaitan dengan kecenderungan manusia untuk memperoleh keberhasilan dan nilai lebih dari pengorbanan yang dilakukannya.

Kompensasi diberikan atas dasar prestasi karyawan melalui prestasi kerja. Penilaian prestasi disamping dapat menentukan jumlah kompensasi yang diberikan, juga digunakan untuk peningkatan karir para karyawannya dan juga untuk meningkatkan disiplin kerja para karyawannya (Kasmir, 2014: 180). Rencana gaji pada umumnya digunakan untuk menggiatkan, mengarahkan, atau mengendalikan perilaku karyawan.

Besarnya kompensasi yang diberikan dapat mempengaruhi kinerja seseorang, apabila kompensasi telah memenuhi kebutuhan seseorang karyawan maka akan menimbulkan disiplin kerja karyawan. Dari pernyataan di atas maka hipotesis yang diajukan adalah:

H1: Kompensasi berpengaruh positif dan signifikan terhadap

disiplin kerja karyawan.

2. Pengaruh Komitmen terhadap Disiplin Kerja

bekerja dengan penuh dedikasi dan sangat disiplin karena karyawan yang memiliki komitmen tinggi menganggap bahwa hal yang penting harus dicapai adalah pencapaian tugas dalam organisasi. Karyawan yang memiliki komitmen tinggi pada organisasi juga memiliki pandangan positif dan akan melakukan yang terbaik untuk kepentingan organisasi. Komitmen ini membuat karyawan memiliki keinginan untuk memberikan tenaga dan tanggung jawab yang lebih menyokong kesejahteraan dan keberhasilan organisasi tempatnya bekerja.

Mujib (2016) menyatakan bahwa besarnya komitmen yang dimiliki pegawai akan berdampak pada besarnya sikap disiplin yang dilakukan oleh pegawai. Pegawai yang tidak ingin mendapatkan sanksi disiplin bahkan pencopotan akibat tindakannya akan selalu berkomitmen mentaati peraturan dan memenuhi standar yang telah ditetapkan instansi. Rendahnya komitmen yang dimiliki pegawai atau karyawan dalam menjalankan pekerjaannya dalam organisasi akan berdampak pada rendahnya disiplin kerja pegawai. Pegawai yang memiliki komitmen yang rendah kurang memiliki rasa tanggung jawab untuk bertindak disiplin. Semakin rendah tingkat komitmen pegawai maka semakin rendah juga kemungkinan untuk bertindak disiplin dalam bekerja. Dari uraian di atas, maka hipotesis kedua yang diajukan dalam penelitian ini adalah :

40

3. Pengaruh Kompensasi dan Komitmen terhadap Disiplin Kerja Helmi (1996) dalam Mujib (2016), merumuskan faktor-faktor yang mempengaruhi disiplin kerja menjadi dua faktor, yaitu faktor dari dalam diri dan faktor luar. Faktor dari luar disini bisa diartikan sebagai kompensasi yang diberikan oleh perusahaan. Selain itu, faktor dari dalam diri yaitu komitmen individu karyawan terhadap organisasi atau instansinya juga bisa menjadi faktor kuat rendahnya disiplin kerja.

Komitmen yang ada pada diri seorang jika tidak ditunjang dengan

kompensasi yang baik bagi karyawan akan memicu karyawan untuk

bertindak tidak disiplin. Komitmen yang ada jika ditunjang dengan

pemberian kompensasi yang baik akan menimbulkan disiplin kerja yang

baik pada setiap karyawan. Dari pernyataan di atas, maka hipotesis ketiga

yang diajukan dalam penelitian ini adalah:

H3 :Kompensasi dan komitmen secara bersama berpengaruh

41 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif. Dalam penelitian kuantitatif, data yang diperlukan adalah data dalam bentuk kuantitas yang diwakili dengan angka (numerik) (Sarwono, 2012: 32).

Metode kuantitatif juga ini sudah cukup lama digunakan sehingga sudah mentradisi sebagai metode positifistik, karena telah memenuhi kaidah ilmiah yaitu konkrit, obyektif, terukur, rasional, dan sistematis, serta dikatakan kuantitatif karena penelitian berupa angka-angka dan analisis menggunakan statistik (Sugiyono, 2011: 13).

B. Lokasi dan Waktu Penelitian

42

C. Populasi dan Sampel 1. Populasi

Populasi adalah keseluruhan wilayah obyek dan subjek penelitian yang ditetapkan untuk dianalisis dan ditarik kesimpulan oleh peneliti. Totalitas dari obyek dan subjek peneliti, tentunya yang memiliki hubungan atau memenuhi syarat-syarat tertentu dengan masalah yang akan dipecahkan (Bawono, 2006: 28). Dalam penelitian ini populasinya adalah karyawan BNI Syariah Cabang Surakarta.

2. Sampel

Sampel adalah objek atau subjek penelitian yang dipilih guna mewakili keseluruhan dari populasi. Penelitian ini menggunakan teknik pengambilan sampel jenuh. Sampel jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil. Istilah lain dari sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sebagai sampel (Sugiyono, 2011: 127). Populasi sekaligus sampel dalam penelitian ini adalah keseluruhan karyawan BNI Syariah Cabang Surakarta.

D. Teknik Pengumpulan Data

Teknik atau cara pengumpulan data dalam penelitian ini adalah sebagai berikut :

1. Kuesioner atau Angket

Kuesioner adalah daftar pertanyaan atau pernyataan yang diberikan kepada objek penelitian yang mau memberikan respon sesuai dengan permintaan pengguna (Bawono, 2006: 29). Sistem angket adalah serangkaian atau daftar pertanyaan yang disusun secara sistematis, kemudian dikirim untuk diisi oleh responden. Setelah diisi, angket dikirim kembali atau dikembalikan kepada petugas atau peneliti, baru kemudian angket tersebut dianalisis.

2. Dokumentasi

Dokumentasi yaitu cara mencari data mengenai hal-hal atau variabel yang berupa catatan, transkip, buku, surat kabar, majalah, prestasi, notulen rapat, agenda, dan sebagainya (Arikunto, 2006: 274).

E. Skala pengukuran

Pengukuran merupakan suatu proses dimana suatu angka atau simbol diletakkan pada karakteristik atau properti suatu stimuli sesuai dengan aturan atau prosedur yang telah ditetapkan. Skala pengukuran yang digunakan dalam penelitian ini adalah :

1. Skala Nominal

44

kelamin, responden dapat dikelompokkan ke dalam dua kategori laki-laki dan perempuan (Ghozali, 2013: 3). Penggunaan skala nominal dalam kuisioner ini ditunjukkan dalam pertanyaan-pertanyaan mengenai data responden.

2. Skala Interval

Dalam penelitian ini peneliti menggunakan skala interval. Skala interval memiliki ciri berurutan dan berjarak, operasi empiris data, dan penentuan kesamaan interval dengan selisih. Alat analisis yang digunakan adalah uji reliabilitas, uji validitas, analisis regresi berganda, uji t, uji F, uji asumsi klasik yang meliputi uji multikolonieritas, uji heteroskedastisitas, uji normalitas dan uji linearitas (Wijaya, 2013:16). Dalam menggunakan skala interval, responden diberikan 11 pilihan dalam merespon, semakin jawaban mendekati angka 0 (nol) berarti responden semakin sangat tidak setuju dan apabila jawaban semakin mendekati angka 10 (sepuluh) berarti responden sangat setuju.

F. Definisi Konsep dan Operasional 1. Variabel Penelitian

a) Variabel independen (bebas) adalah variabel yang menjelaskan atau mempengaruhi variabel yang lain. Dalam penelitian ini terdapat dua variabel bebas yaitu kompensasi dan komitmen .

b) Variabel dependen (terikat) adalah variabel yang dijelaskan atau dipengaruhi oleh variabel dependen. Dalam penelitian ini variabel independennya adalah disiplin kerja.

2. Definisi Operasional

Definisi operasional adalah penjelasan dari variabel serta indikator yang menyusun setiap variabel yang digunakan dalam penelitian ini.

a) Variabel Kompensasi

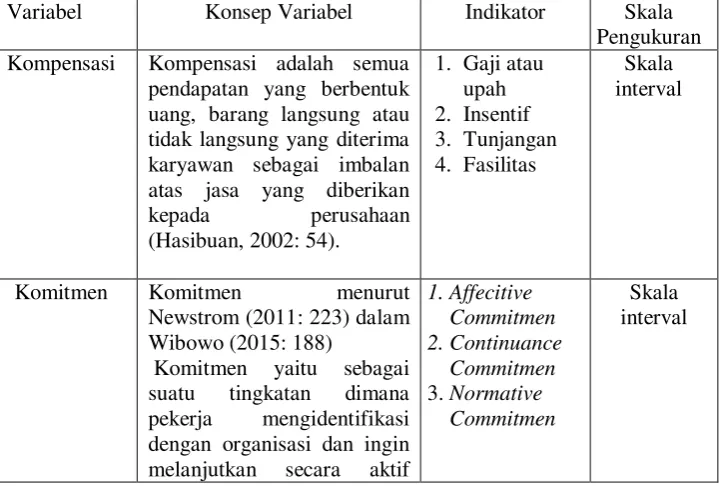

Kompensasi adalah semua pendapatan yang berbentuk uang, barang langsung atau tidak langsung yang diterima karyawan sebagai imbalan atas jasa yang diberikan kepada perusahaan (Hasibuan, 2002: 54). Indikator-indikator kompensasi menurut Nawawi (2011) dalam Febiananda (2017), adalah: gaji, tunjangan, fasilitas, insentif. b) Variabel Komitmen

46

barcampur dengan baik dan sesuai dengan etika dan harapan organisasi bahwa mereka mengalami perasaan kesatuan dengan perusahaan. Indikator-indikator komitmen meliputi: Affecitive Commitmen, Continuance Commitmen, Normative Commitmen

c) Variabel disiplin kerja

Disiplin kerja menurut Rivai (2009: 825) adalah suatu alat yang digunakan para manajer untuk berkomunikasi dengan karyawan agar mereka bersedia untuk merubah suatu perilaku serta sebagai upaya untuk meningkatkan kesadaran dan keadilan seorang mentaati semua peraturan perusahaan dan norma-norma sosial yang berlaku. Indiator-indikator disiplin kerja menurut Soejono (2000) dalam Sari (2015) adalah: ketepatan waktu, pemanfaatan sarana, tanggung jawab, ketaatan pada peraturan.

Tabel 3. 1 Variabel dan Indikator Penelitian

Variabel Konsep Variabel Indikator Skala

Pengukuran Kompensasi Kompensasi adalah semua

pendapatan yang berbentuk uang, barang langsung atau tidak langsung yang diterima karyawan sebagai imbalan atas jasa yang diberikan

Komitmen Komitmen menurut Newstrom (2011: 223) dalam Wibowo (2015: 188)

Komitmen yaitu sebagai suatu tingkatan dimana pekerja mengidentifikasi dengan organisasi dan ingin melanjutkan secara aktif

berpartisipasi didalamnya. Pekerja mengidentifikasi dengan organisasi menunjukkan bahwa pekerja barcampur dengan baik dan sesuai dengan etika dan harapan organisasi bahwa mereka mengalami perasaan kesatuan dengan perusahaan. Disiplin kerja Disiplin kerja menurut Rivai

(2009: 825) adalah suatu alat yang digunakan para manajer untuk berkomunikasi dengan karyawan agar mereka bersedia untuk merubah suatu perilaku serta sebagai upaya untuk meningkatkan kesadaran dan keadilan seorang mentaati semua peraturan perusahaan dan norma-norma sosial yang berlaku.

Pengumpulan data dalam penelitian ini adalah angket atau kuisioner, yaitu untuk mengumpulkan data dari setiap variabel yang ada. Angket dibuat dengan memperhatikan konsep atau teori yang sudah ada dan disesuaikan dengan kondisi studi kasus. Kemudian setelah jadi, kuisioner disebarkan kepada responden yaitu seluruh karyawan BNI Syariah Cabang Surakarta. Kuisioner dibuat berdasarkan indikator yang telah ditentukan dari masing-masing variabel.

H. Uji Instrumen Penelitian

48

1. Uji Reabilitas dan Validitas a. Uji Reliabilitas

Reliabilitas sebenarnya adalah alat untuk mengukur kuisioner yang merupakan indikator dari variabel atau kontruks. Suatu kuisioner dikatakan reliabel jika jawaban seorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2013: 47). Disini pengukurannya hanya sekali dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan. Suatu kontruks atau variabel dikatakan reliabel jika memberikan nilai Cronbath Alpha > 0.70 Nunnally (1994) dalam Ghozali (2013: 48).

b. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuisioner. Suatu kuisioner dikatakan valid jika pertanyaan pada kuisioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuisioner tersebut (Ghozali, 2013:52). Adapun kriteria pengujian validitas adalah sebagai berikut:

Pertama, apabila r hitung > r tabel (pada taraf signifikansi a=0.05) maka dapat dikatakan item kuisioner tersebut valid.

2. Uji Statistik

a. Koefisien Determinasi (R2)

Koefisien determinasi menunjukkan sejauh mana tingkat hubungan antara variabel dependen dengan variabel independen, atau sejauh mana kontribusi variabel independen mempengaruhi variabel dependen (Bawono, 2003: 92).

Ciri-ciri R2 sebagai berikut:

Pertama, besarnya nilai R2 terletak antara 0 sampai dengan 1. Kedua, nilai 0 menunjukkan tidak adanya hubungan antara variabel independen dengan variabel dependen. Ketiga, nilai 1 menunjukkan adanya hubungan yang kuat antara variabel independen dengan variabel dependen.

b. Uji ttes (Uji secara individual)

Uji ini dilakukan untuk melihat tingkat signifikansi variabel independen mempengaruhi variabel dependen secara individu atau sendiri-sendiri. Pengujian ini dilakukan secra parsial atau sendiri, dengan menggunakan uji ttes statistik untuk masing-masing variabel bebas, dengan tingkat kepercayaan tertentu (Bawono, 2006: 89).

Langkah-langkah uji ini sebagai berikut: 1) Menentukan Hipotesis

Ho : β = 0 , artinya variabel independen tidak berpengaruh

50

Ho : β ≠ 0 , artinya variabel independen berpengaru terhadap

variabel dependen. 2) Menentukan t tabel

Untuk menentakan t tabel dengan menggunakan tingkat signifikan 5% dan derajat kebebasan (dk) = n – 1 – k. Dimana :

n = jumlah data

k = jumlah variabel yang dipakai 3) Pengambilan keputusan

Jika t hitung < t tabel, maka H1 ditolak. Artinya tidak ada pengaruh yang positif dan signifikan antara variabel independen dengan variabel dependen.

Jika t hitung > t tabel, maka H1 diterima. Artinya ada pengaruh yang positif dan signifikan antara variabel independen dengan variabel dependen.

c. Uji Ftes (Uji secara serempak)

antara variabel independen secara bersama-sama berpengaruh terhadap variabel dependen. Jika F hitung > F tabel, maka H1 diterima artinya ada pengaruh signifikan antara variabel independen secara bersama-sama berpengaruh terhadap variabel

dependen.

3. Analisis Regresi berganda

Analisis regresi berganda digunakan untuk menganalisa data yang bersifat multivariate. Analisis ini digunakan untuk meramalkan nilai variabel dependen, dengan variabel independen yang lebih dari satu (Bawono, 2003: 85).

4. Uji Asumsi Klasik a. Uji Multicollinearity

Adalah situasi dimana terdapat korelasi variabel-variabel bebas diantara satu dengan yang lainnya. Dalam hal ini dapat disebut variabel yang tidak ortogonal. Variabel yang orthogonal adalah variabel bebas yang nilai korelasi sama dengan nol. Masalah Multicollinearity biasanya muncul pada data time seris, yang apabila masalah Multicollinearity ini serius dapat mengakibatkan berubahnya data dari parameter estimasi (Bawono, 2006: 124). b. Uji Heterocedascity

52

satu pengamatan ke pengamatan yang lain memiliki variansi dari residual yang sama atau tetap, maka hal ini disebut dengan Heterocedascity. Namun jika variansi berbeda, hal ini yang

disebut dengan Heterocedascity.

Untuk mendeteksi ada tidaknya Heterocedascity salah satunya

dengan menggunakan metode White, uji ini dapat dilakukan dengan

meregres residual kuadrat dengan variabel independen, variabel

indpenden kuadrat dan perkalian variabel independen.

c. Uji Normality

Uji normality bertujuan untuk menguji apakah dalam model regresi, variabel residual atau pengganggu memiliki distribusi normal. Suatu model regresi yang baik adalah model regresi yang memiliki distribusi data yang normal atau setidaknya mendekati normal (Ghozali, 2013: 160). Untuk mendeteksi apakah residual terdistribusi normal atau tidak dapat dilakukan dua uji normality yaitu dengan analisis grafik dan uji statistik.

d. Uji Linearity

I. Alat Analisis

Dalam penelitian ini digunakan analisis kuantitatif yaitu analisis statistik dengan menggunakan program SPSS (statistical product and service sollution) 20.SPSS 20 merupakan sebuah program komputer statistic yang

54 BAB IV ANALISIS DATA

A. Deskripsi Objek Penelitian 1. Gambaran umum

BNI Syariah berdiri pada tahun 1999. Bank Indonesia kemudian mengeluarkan ijin prinsip dan usaha untuk beroperasinya unit usaha syariah BNI Syariah. Menerapkan strategi pengembangan jaringan cabang syariah. Dari awal beroperasi hingga kini, BNI Syariah menunjukan pertumbuhan yang signifikan. Di samping itu komitmen pemerintah terhadap pengembangan perbankan syariah semakin kuat dan kesadaran terhadap keunggulan produk perbankan syariah juga semakin meningkat.l

PT Bank BNI Syariah beralamat di JL. Slamet Riyadi No.318, Kelurahan Sriwedari, Kecamatan Laweyan, Surakarta. Kegiatan usahanya bergerak dibidang usaha perbankan syariah sesuai dengan Anggaran Dasar BNI Syariah No.160 tanggal 22 Maret 2010. PT Bank BNI Syariah berdiri dan mulai beroperasi pada tanggal 16 November 2005.

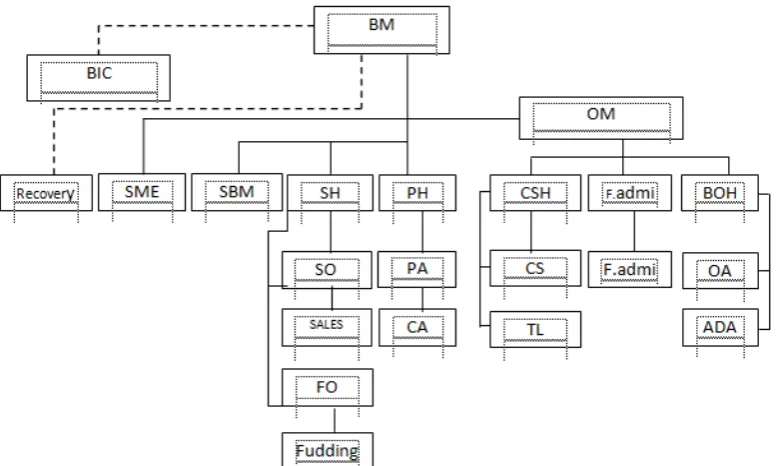

2. Struktur organisasi

Gambar 4. 1 Struktur Organisasi

Keterangan :

BM : Branch Manager BIC : Branch Internal Control OM : Operational Manager

SFH : SME Financing Head SBM : Sub Branch Manager SH : Sales Head

56

SO : Sales Officer SA : Sales Assistant PA : Processing Assistant CS : Costumer Service OA : Operational Assistant CA : Collection Assistant

TL : Teller

ADA : Administration Assistant FO : Funding Officer

B. Analisis Data

1. Identitas Responden

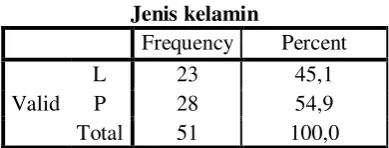

a. Berdasarkan jenis kelamin

Tabel 4. 1 Jenis Kelamin

Jenis kelamin

Frequency Percent

Valid

L 23 45,1

P 28 54,9

Total 51 100,0

Sumber : Data primer yang diolah 2017

b. Berdasarkan Usia

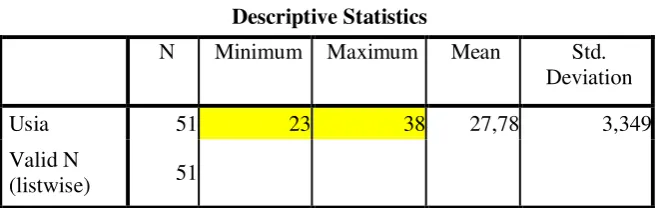

Tabel 4. 2 Usia

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Usia 51 23 38 27,78 3,349

Valid N

(listwise) 51

Sumber : Data primer yang diolah 2017

Dari tabel 4.2 dapat diketahui bahwa usia responden berkisar antara 23 tahun hingga 38 tahun.

2. Hasil Uji Reliabilitas dan Validitas a. Uji Reliabilitas

Hasil uji reabilitas dikatakan reliabel jika jawaban responden konsisten dari waktu ke waktu. Hal tersebut diukur dengan nilai Cronbach Alpha yang dikatakan reliabel jika nilai Cronbach Alpha lebih besar dari 0.70.

Hasil uji reabilitas yang diperoleh dalam penelitian ini adalah :

Tabel 4. 3 Hasil Uji Reliabilitas

Veriabel Nilai Crombach Alpha Prob. Keterangan

Kompensasi .751 .70 Reliable

Komitmen .883 .70 Reliable

Disiplin kerja .914 .70 Reliable

Sumber : Data primer yang diolah 2017

58

nilai Cronbach Alpha yang lebih besar dari 0,70. Hal ini berarti bahwa seluruh instrumen dalam penelitian ini reliabel, sehingga semua butir pertanyaan dapat dipercaya dan dapat digunakan untuk penelitian selanjutnya.

b. Uji Validitas

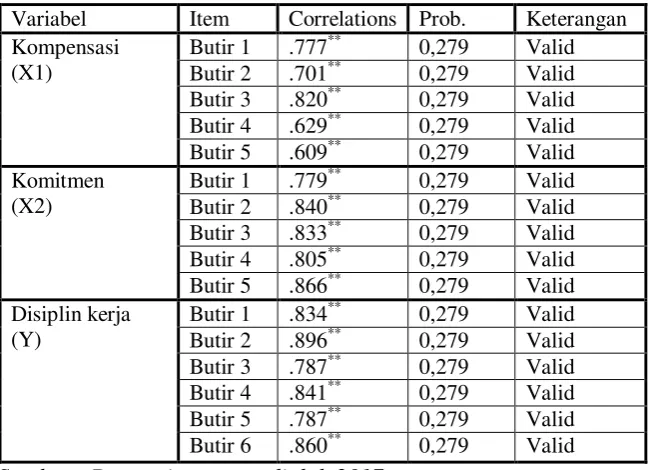

Suatu kuisioner dikatakan valid jika kuisioner tersebut mampu menjelaskan sesuatu yang diukur dalam kuisioner tersebut.

Tabel 4. 4 Hasil Uji Validitas

Variabel Item Correlations Prob. Keterangan Kompensasi Sumber : Data primer yang diolah 2017

dalam penelitian ini adalah valid sehingga layak digunakan sebagai pengumpul data, dan dapat dianalisis selanjutnya.

3. Uji Statistik a. Determinasi

Uji determinasi adalah uji untuk mengetahui seberapa besar kontribusi variabel independen terhadap variabel dependen. Berikut hasil uji determinasi yang dihasilkan dari penelitian ini:

Tabel 4. 5 Hasil Uji R2

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 ,742a ,551 ,532 3,999 2,005

a. Predictors: (Constant), Jml X2, Jml X1

b. Dependent Variable: Jml Y

Sumber : Data primer yang diolah 2017

Berdasarkan tabel 4.5 dapat dilihat bahwa nilai Adjusted R Square =,532, hal ini berarti 53,2% variabel disiplin kerja dapat

dijelaskan oleh variasi dari 2 variabel yaitu kompensasi dan komitmen. Sedangkan sisanya (100%-53,2%= 46,8%) dijelaskan oleh variabel lain diluar model.

b. Uji Ftes

60

Tabel 4. 6 Hasil Uji F tes

ANOVAa

Model Sum of Squares df Mean Square

F Sig.

1

Regression 940,831 2 470,415 29,413 ,000b Residual 767,679 48 15,993

Total 1708,510 50

a. Dependent Variable: Jml Y

b. Predictors: (Constant), Jml X2, Jml X1 Sumber : Data primer yang diolah 2017

Dari uji Ftes didapat nilai F hitung sebesar 29,413 berada pada signifikansi atau probabilitas sebesar ,000. Karena signifikansi jauh lebih kecil dari 0,05 maka model regresi dapat digunakan untuk memprediksi disiplin kerja atau dapat dikatakan bahwa kompensasi dan komitmen secara bersama-sama berpengaruh positif dan signifikan terhadap disiplin kerja.

c. Uji ttes atau Uji Hipotesis

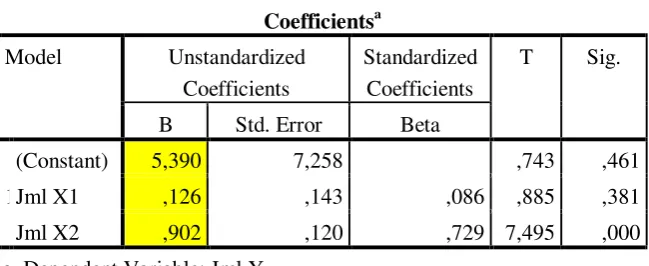

Tabel 4. 7 Hasil Uji t tes

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 5,390 7,258 ,743 ,461

Jml X1 ,126 ,143 ,086 ,885 ,381

Jml X2 ,902 ,120 ,729 7,495 ,000

a. Dependent Variable: Jml Y

Sumber : Data primer yang diolah 2017

Berdasarkan tabel 4.7 di atas dapat diketahui bahwa: 1) Hipotesis Pertama

Ho : Kompensasi tidak berpengaruh positif dan signifikan terhadap disiplin kerja karyawan BNI Syariah Cabang Surakarta.

H1 : Kompensasi berpengaruh positif dan signifikan terhadap disiplin kerja karyawan BNI Syariah Cabang Surakarta.

62

2) Hipotesis Kedua

Ho : Komitmen tidak berpengaruh positif dan signifikan terhadap disiplin kerja karyawan BNI Syariah Cabang Surakarta.

H1 : Komitmen berpengaruh positif dan signifikan terhadap disiplin kerja karyawan BNI Syariah Cabang Surakarta.

Hasil uji ttes menunjukkan bahwa variabel kompensasi menghasilkan nilai signifikansi sebesar ,000 yang mana nilai tersebut kurang dari ,05 ini berarti variabel komitmen berpengaruh positif dan signifikan terhadap disiplin kerja karyawan. Sehingga hipotesis pertama (H1) yang menyatakan komitmen berpengaruh positif dan signifikan terhadap disiplin kerja karyawan BNI Syariah Cabang Surakarta diterima.

Tabel 4. 8 Ringkasan Hasil Uji Hipotesis

No Hipoteis Hasil Uji

1 Kompensasi berpengaruh positif dan signifikan

terhadap disiplin kerja.

Ditolak

2 Komitmen berpengaruh positif dan signifikan

terhadap disiplin kerja.

Diterima

3 Kompensasi dan komitmen secara bersama-sama

berpengaruh positif dan signifikan terhadap

disiplin kerja.

4. Analisis regresi berganda

Regresi berganda digunakan untuk menganalisa data yang bersifat multivariate. Analisis ini digunakan untuk meramalkan nilai variabel dependen (Y), dengan variabel independen yang lebih dari satu (Bawono,

2006: 85).

Analisis regresi berganda digunakan untuk mengetahui seberapa besar pengaruh Kompensasi (X1), Komitmen (X2) terhadap Disiplin Kerja (Y). Persamaan regresi linear berganda dicari dengan rumus:

Y = β0 + β1X1 + β2X2 + e

Tabel 4. 9 Hasil Uji Analisis Regresi Berganda

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 5,390 7,258 ,743 ,461

Jml X1 ,126 ,143 ,086 ,885 ,381

Jml X2 ,902 ,120 ,729 7,495 ,000

a. Dependent Variable: Jml Y

Sumber : Data primer yang diolah 2017

Berdasarkan tabel 4.9, maka diperoleh persamaan regresi sebagai berikut:

Y = 5,390 + 0,126 X1 + 0,902 X2 + e