BULETIN IKATAN VOL.3 NO. 1 TAHUN 2013

19

KETERSEDIAAN DAN PEMANFAATAN SUMBER PEMBIAYAAN USAHATANIPADI SAWAH DI KABUPATEN PANDEGLANG PROVINSI BANTEN Tian Mulyaqin dan Yati Astuti

Balai Pengkajian Teknologi Pertanian Banten Jl. Ciptayasa KM.01 Ciruas Serang-Banten Telp.0254-281055, email : [email protected]

ABSTRAK

Provinsi Banten dikenal sebagai lumbung beras nasional, dengan produksi padi pada tahun 2011 mencapai 1.94 juta ton.Kabupaten Pandeglang merupakan kabupaten yang memiliki kontribusi pasokan produksi terbesar terhadap produksi padi di Provinsi Banten yaitu sekitar 30 persen. Permasalahan yang dihadapi para petani padi untuk mengembangkan usahataninya adalah kurang aksesnya ke sumber permodalan.Tujuan penelitian ini adalah menganalisis ketersediaan, aksesibilitas, pemanfaatan dan pengembalian kredit usahatani padi sawah di Kabupaten Pandeglang.Metode penelitian yang digunakan adalah survey terhadap 45 orang petani pemilik dan penggarap dan melakukan usahatani padi sawah pada musim tanam terakhir tahun 2011 di Kabupaten Pandeglang yang dilakukan secara

purposive

dengan menggunakan kuesioner terstruktur. Hasil penelitian menunjukkan terdapat sumber pembiayaan usahatani padi sawah berupa kredit formal dan non formal serta bantuan pemerintah yang dapat diakses oleh petani padi sawah. Aksesibilitas petani terhadap sumber pembiayaan formal dan kredit program masih sangat terbatas. Efektifitas pemanfaatan kredit oleh petani padi sawah sebagian besar digunakan untuk keperluan budidaya, lainnya digunakan secara kombinasi untuk keperluan budidaya, panen, pasca panen dan konsumsi. Tingkat pengembalian petani padi sawah ternyata menunjukkan tingkat pengembalian yang kurang baik terutama pada kredit yang berasal dari bantuan pemerintah. Pemerintah perlu meningkatkan aksesibilitas petani padi sawah terhadap sumberpembiayaan dengan memperbaiki kinerja kredit program.

Kata Kunci: Aksesibilitas Kredit, Sumber Pembiayaan, Usahatani Padi. PENDAHULUAN

Ketahanan pangan di tingkat daerah merupakan landasan utama bagi terwujudnya ketahanan pangan nasional. Provinsi Banten dikenal sebagai lumbung beras nasional, dengan total luas areal sawah 197.914 hektar terdiri dari lahan sawah irigasi 108.200 hektar dan sawah tadah hujan 88.688 hektar serta sawah pasang surut 1.026 hektar. Angka Tetap (ATAP) produksi padi Provinsi Banten tahun 2010 sebesar 2,05 juta ton Gabah Kering Giling (GKG), meningkat sebesar 199,04 ribu ton (10,76 persen) dibandingkan produksi padi tahun 2009. Tahun 2011 diperkirakan produksi padi meningkat sebesar 16,49 ribu ton (0,80 persen) dibandingkan tahun 2010, yaitu mencapai 2,064 juta ton GKG. (BPS Banten, 2011)

BULETIN IKATAN VOL.3 NO. 1 TAHUN 2013

20

Namun dari segi penguasaan lahan sawah di Provinsi Banten 75,25 persen dari total rumah tangga usaha tanaman padi (506.413 rumah tangga tani) hanya menguasai lahan sawah kurang dari 0,5 hektar, sisanya 24.76 persen menguasai lahan sawah lebih dari 0,5 hektar. Kemudian dari segi sumber utama pembiayaan usahataninya 94,51 persen dari total rumah tangga tani mengandalkan modal sendiri, 4,73 persen pinjaman perorangan, 0,24 persen pinjaman dari koperasi, 0,02 persen dari bank dan 0,5 persen dari sumber pembiayaan lainnya. (BPS, 2009)Petani penyakap dan petani dengan penguasaan lahan yang sempit akan menyulitkan petani untuk mengakses sumber-sumber permodalan baik formal maupun non formal. Sementara keberadaan kredit benar-benar dibutuhkan oleh petani untuk melakukan proses produksi, pengeluaran hidup sehari-hari sebelum hasil panen terjual dan untuk pertemuan sosial lainnya. Dikarenakan penguasaan lahan tergolong sempit, upah yang mahal dan kesempatan kerja terbatas di luar musim tanam, sebagian besar petani tidak dapat memenuhi biaya hidupnya dari satu musim ke musim lainnya tanpa pinjaman.(Supriatna, 2008)

Kegiatan usahatani padi sawah tidak terlepas dari kebutuhan permodalan. Kendala yang dihadapi para petani dan pelaku agribisnis skala kecil untuk mengembangkan usahatani adalah kurang akses ke sumber-sumber permodalan. Hal ini terlihat dari rendahnya penyerapan dana yang disediakan dibandingkan sektor lain. Di tingkat lapangan, kredit berbunga murah yang ditujukan untuk pengembangan ekonomi rakyat (petani, usahawan dan koperasi) masih sulit cair. Pihak birokrasi beralasan karena kredit program ini ada keterbatasan-keterbatasan bagi peminat. Padahal seharusnya dalam penyaluran kredit program yang perlu diperbaiki adalah prosedur yang relatif panjang karena sering merupakan penyebab utama keengganan masyarakat pedesaan untuk berhubungan dengan bank (Sudaryanto, 1999).

Kabupaten Pandeglang merupakan wilayah yang memberikan kontribusi produksi padi paling besar yaitu mencapai 30,77 persen dari total produksi Provinsi Banten pada tahun 2010 (BPS,2009). Sebagai sentra produksi padi, maka dilakukan pengkajian yang bertujuan (1) mengkaji keragaan dan aksesibilitas petani terhadap sumber-sumber pembiayaan usahatani padi sawah, (2) mengkaji tingkat pengembalian dan efektivitas pemanfaatan kredit oleh petani padi sawah.

BULETIN IKATAN VOL.3 NO. 1 TAHUN 2013

21

METODOLOGIPenelitian dilaksanakan pada bulan Maret tahun 2012 di Kecamatan Cimanuk, Kecamatan Picung, dan Kecamatan Sobang Kabupaten Pandeglang Provinsi Banten. Studi menggunakan metode survey terstruktur, menggunakan daftar pertanyaan. Data primer dikumpulkan dari 45 orang petani padi sawah. Data sekunder dikumpulkan dari Dinas/Instansi terkait seperti Dinas Pertanian Kabupaten Pandeglang, Badan Pelaksana Penyuluhan Pertanian, Perikanan dan Kehutanan Kabupaten Pandeglang, BPS Kabupaten pandeglang, PT. Sang Hyang Sri, PT. Pertani. Penelitian ini bersifat deskriptif menggambarkan keragaan sumber pembiayaan usahatani, aksesibilitas petani, tingkat pengembalian dan efektivitas pemanfaatan kredit oleh petani padi sawah diuraikan menurut hasil interpretasi data tabulasi.

HASIL DAN PEMBAHASAN

Ketersediaan dan Pemanfaatan Sumber Pembiayaan Usahatani Padi Sawah

Sifat kegiatan pertanian yaitu ketergantungan pada musim berarti menghadapi banyak ketidakpastian, sehingga dalam rangka mendukung usaha ini diperlukan sumber pembiayaan usahatani yang memadai. Selain itu agar dapat melakukan produksi dengan baik, petani harus lebih banyak mengeluarkan uang untuk benih/bibit unggul, pestisida, pupuk dan alat-alat. Pengeluaran-pengeluaran seperti itu harus dibiayai dari tabungan atau dengan meminjam Tabel 1. Menunjukkan proporsi sumber pembiayaan petani responden di Kabupaten Pandeglang dalam melakukan usahatani padi sawah. Sumber pembiayaan ada yang berasal dari modal sendiri saja, kombinasi antara modal sendiri sebagai modal utama dan modal dari luar berupa pinjaman kredit yang berasal dari lembaga pembiayaan formal yaitu dari perbankan seperti BRI atau dari Kredit Program seperti KKP-E (Kredit Ketahanan Pangan dan Energi) maupun dari lembaga pembiayaan non formal yaitu pedagang saprodi pertanian, pedagang hasil pertanian, pelepas uang, teman atau saudara, kelompoktani, atau dari bantuan pemerintah berupa saprotan (pupuk, benih,) dari Program Bantuan Langsung Benih Unggul dan Program SL-PTT padi dan lainnya seperti modal pemilik dengan penggarap sebagai modal tambahan.

BULETIN IKATAN VOL.3 NO. 1 TAHUN 2013

22

Tabel 1. Proporsi Sumber Pembiayaan Usahatani Padi Sawah Akhir Musim Tanam 2011No

Sumber Modal

MT (2011)

1

Modal sendiri

20.00

2

Modal sendiri + pinjaman kredit

26.67

3

Modal sendiri + bantuan pemerintah

13.33

4

Modal sendiri + pinjaman kredit + bantuan pemerintah

22.22

5

Modal sendiri + lainnya

17.78

Total

100.00

Pada musim tanam terakhir tahun 2011 petani responden dalam melakukan usahatani padi sawah sebagian besar berasal dari modal sendiri sebagai modal utama dan sisanya berasal dari modal luar berupa bantuan pemerintah atau pinjaman kredit. Petani yang melakukan kombinasi antara modal sendiri ditambah pinjaman kredit (26,67 persen), petani yang hanya memanfaatkan bantuan pemerintah berupa bantuan saprodi dari program SLPTT(13,33 persen), kemudian petani yang melakukan kombinasi antara modal sendiri, pinjaman kredit, dan ditambah bantuan pemerintah yang kebanyakan berupa bantuan benih padi dari program SL-PTT sebesar (22,22 persen), kemudian petani yang memanfaatkan modal dari pemilik/lainnya (17,78 persen). Petani responden yang menggunakan kombinasi modal sendiri ditambah pinjaman kredit ini memiliki alasan ingin mengoptimalkan proses budidaya padi sawah dengan menggunakan input-input yang lebih baik dengan tujuan untuk memperoleh keuntungan yang lebih besar dibandingkan dengan menggunakan sarana produksi seadanya saja.

Sisanya petani responden yang menggunakan modal sendiri saja untuk melakukan usahatani padi sawah (20 persen) memiliki beberapa alasan tidak melakukan pinjaman ke sumber-sumber pembiayaan usahatani diantaranya modal sendiri sudah merasa cukup memenuhi untuk melakukan usahatani padi sawah sebanyak 27,27 persen, sebanyak 22,73 persen tidak mengetahui prosedur pinjaman kredit, sebanyak 31,82 persen menganggap prosedur pinjaman sulit terutama ke lembaga formal seperti perbankan dan kredit program seperti KUR dan KKPE, sebanyak 4,45 persen tidak mempunyai agunan, sisanya 13,64 persen memiliki alasan karena merasa takut kalau dikemudian hari tidak mampu membayar, alasan lainnya merasa takut dan enggan berhubungan dengan pihak perbankan atau pelepas uang.

Petani responden yang menggunakan modal selain modal sendiri, sumber modalnya berasal dari pinjaman baik dari lembaga formal maupun informal. Lembaga pembiayaan formal sebagai sumber modal antara lain BRI, sementara lembaga informal yang dapat

BULETIN IKATAN VOL.3 NO. 1 TAHUN 2013

23

diakses adalah pedagang input (kios sarana produksi pertanian) dan pedagang output (pedagang hasil pertanian) atau tengkulak, pelepas uang, kelompoktani, teman/saudara. Aksesibilitas Petani Padi Sawah Terhadap Sumber PembiayaanBagi sebagian petani responden tidak memiliki masalah dengan biaya usahatani yang dikeluarkan untuk melakukan usahatani padi sawah cukup dengan menggunakan modal sendiri. Sebagian petani responden lainnya mengandalkan modal dari pinjaman yang berasal dari sumber permodalan yang dapat diakses oleh petani. Tabel 2 menunjukkan pada tahun 2011 petani responden ada yang hanya mengakses satu sumber pembiayaan, tetapi banyak juga petani yang memanfaatkan sumber pembiayaan usahatani lainnya.

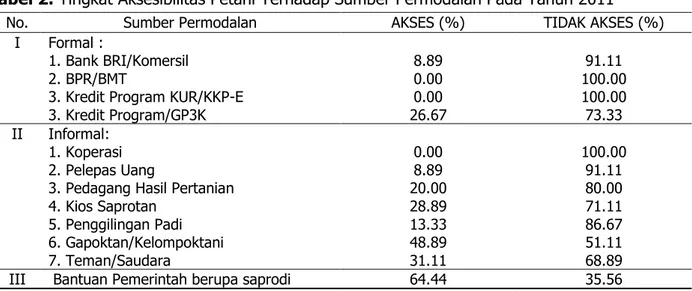

Tabel 2. Tingkat Aksesibilitas Petani Terhadap Sumber Permodalan Pada Tahun 2011

Sumber kredit komersial yang pernah diakses petani paling dominan adalah BRI 8.89 persen petani responden. Bank merupakan alternatif yang dapat diakses oleh sebagian kecil petani, petani yang dapat meminjam ke bank harus memiliki agunan yang disyaratkan yaitu sertifikat tanah atau bangunan dan persyaratan lainnya. Persyaratan inilah yang selama ini menjadi kendala tingkat aksesibilitas petani terhadap lembaga perbankan, selain itu ada beberapa alasan lain petani responden enggan untuk mengakses lembaga perbankan ini diantaranya 1) sebagian besar petani belum memiliki sertifikat atas tanahnya, 2) Tidak memahami prosedur memperoleh kredit, 3) Anggapan prosedur kredit di perbankan sangat rumit 4) Bunga perbankan sangat tinggi 5) Ketakutan tidak bisa membayar cicilan yang harus dilakukan per bulan. Petani responden yang dapat mengakses ke lembaga bank ini, memiliki mata pencaharian tidak hanya sebagai petani ada yang sebagai pedagang hasil

No. Sumber Permodalan AKSES (%) TIDAK AKSES (%)

I Formal :

1. Bank BRI/Komersil 8.89 91.11

2. BPR/BMT 0.00 100.00

3. Kredit Program KUR/KKP-E 0.00 100.00

3. Kredit Program/GP3K 26.67 73.33

II Informal:

1. Koperasi 0.00 100.00

2. Pelepas Uang 8.89 91.11

3. Pedagang Hasil Pertanian 20.00 80.00

4. Kios Saprotan 28.89 71.11

5. Penggilingan Padi 13.33 86.67

6. Gapoktan/Kelompoktani 48.89 51.11

7. Teman/Saudara 31.11 68.89

BULETIN IKATAN VOL.3 NO. 1 TAHUN 2013

24

pertanian, pedagang saprotan, penggilingan padi dan PNS (pegawai negeri sipil), sehingga dapat membayar cicilan kreditnya setiap bulan.Pada tahun 2011 terdapat kredit program yang mendukung permodalaan dalam melakukan usahatani padi sawah di Kabupaten Pandeglang Banten yaitu Gerakan Peningkatan Produksi Pangan Berbasis Korporasi (GP3K) yang merupakan program dari Kementerian BUMN untuk mendukung program kementerian pertanian dalam peningkatan produksi pangan melalui Program Kemitraan dan Bina Lingkungan berupa pinjaman kredit baik dalam bentuk uang maupun saprodi untuk kegiatan usahatani padi. Program ini digulirkan dan dikelola oleh Gapoktan/Kelompoktani dengan PT SHS dan PT Pertani sebagai avalisnya. Di lokasi pengkajian terdapat 26,67% petani responden mengakses kredit program ini terutama petani di Kecamatan Picung. Kelompoktani di kecamatan ini melalui dukungan dan fasilitasi BPP setempat melakukan MoU dengan PT Pertani untuk mendapatkan kredit usahatani padi sawah dalam bentuk saprodi. Besaran saprodi disesuaikan dengan luas lahan garap dan rekomendasi pemupukan di daerah tersebut. Kredit program GP3K ini sangat membantu dalam proses produksi padinya karena sarana produksi dibutuhkan sudah disiapkan oleh pihak PT. Pertani. Prosedur pengembalian juga dilakukan setelah panen dengan tingkat bunga 0% atau sesuai dengan harga dan jumlah yang mereka terima pada saat kontrak. Namun kegiatan ini belum menyebar ke semua kelompok tani pihak BUMN masih melakukan uji coba program ini dibeberapa kelompok tani di setiap kabupaten.

Petani yang mengakses kredit informal masih mewarnai perekonomian di Lokasi Pengkajian, Namun terlihat adanya sedikit pengurangan peran tengkulak atau pedagang hasil pertanian dibuktikan kebanyakan petani responden mengakses pinjaman kredit dari Gapoktan/Kelompoktani sebanyak 48,89 persen. Hal ini dikarenakan adanya program Pengembangan Usaha Agribisnis Perdesaan (PUAP) yang sudah berlangsung dari tahun 2008 sampai dengan sekarang yang memberikan bantuan penguatan modal sebesar 100 juta rupiah untuk dikelola oleh Gapoktan/Kelompoktani dan digulirkan ke petani dalam bentuk pinjaman kredit. Program pemerintah lainnya seperti bantuan saprodi (benih, pupuk) dari program CBN dan SLPTT dirasakan petani responden sebanyak 64,44 persen dengan memperoleh bantuan saprodi dalam melakukan usahatani padi sawahnya berupa bantuan benih saja bagi petani yang termasuk lokasi SL-PTT dan berupa benih dan pupuk untuk lokasi LL.

Sebanyak 31,11 persen petani responden lebih banyak mengakses pinjaman kredit ke teman/saudaranya. Hal ini dikarenakan pinjaman kredit dari teman/saudara selain

BULETIN IKATAN VOL.3 NO. 1 TAHUN 2013

25

prosedurnya mudah terkadang tidak mematok bunga bahkan tidak ada bunga sama sekali, dikarenakan alasan tolong menolong dan persaudaraan. 20 persen mengakses pedagang hasil pertanian atau tengkulak sebagai sumber permodalan usahatani padi sawahnya. 28.89 persen mengakses ke pedagang input (kios sarana produksi pertanian) untuk membiayai usahataninya, 13,33 persen berasal dari penggilingan padi (RMU), dan 8,89 persen pinjam kepada pelepas uang. Meminjam kepada pelepas uang dilakukan jika terpaksa menghadapi keadaan darurat, tetapi umumnya pemanfaatannya hanya sedikit untuk modal usahatani.Lembaga informal banyak dipilih oleh petani padi sawah di Lokasi Pengkajian sebagai sarana sumber pembiayaan karena prosedur untuk mengakses lembaga ini lebih mudah dan singkat yaitu hanya dengan modal kepercayaan dari lembaga keuangan informal terhadap petani responden. Sementara prosedur untuk mengakses lembaga formal seperti bank, petani responden kebanyakan belum memahami mengenai prosedur untuk mengakses ke lembaga formal tersebut dan merasa prosedurnya terlalu rumit dan panjang sehingga mereka merasa enggan untuk menggakses ke lembaga ini serta harus memiliki agunan.

Penelitian Syukur

et al.

, (1999), menunjukkan rendahnya sumber modal usahatani yang berasal dari kredit komersial. Pada umumnya sumber permodalan petani padi sawah di Lokasi Pengkajian berasal dari pedagang input (kios sarana produksi pertanian) dan pedagang output (pedagang hasil pertanian). Namun hasil pengkajian kami di Provinsi Banten ini, setelah adanya program PUAP kebanyakan petani lebih banyak mengakses Gapoktan/Kelompoktani, pedagang input (kios sarana produksi pertanian), pedagang output (pedagang hasil pertanian), serta penggilingan padi (rice milling unit

) yang juga berprofesi sebagai pedagang beras.Kredit program seperti KUR dan KKP-E, petani responden menyatakan belum pernah mendapatkannya. Hal ini sangat disayangkan sekali, kredit program yang sedianya dapat membantu petani dalam mengatasi masalah permodalan dapat tidak dapat dirasakan oleh petani padi sawah di Lokasi Pengkajian Kecamatan . Padahal aplikasi kredit program ini tidak begitu sulit yaitu dilakukan secara berkelompok dengan sistem tanggung renteng, dimana agunan yang dijadikan jaminan kredit merupakan kekayaan milik ketua/pengurus kelompok tani sehingga kelompok tani sangat selektif dalam memilih anggotanya.

Efektivitas Pemanfaatan Modal Usahatani Padi Sawah

Petani responden di Kabupaten Pandeglang pada umumnya memanfaatkan pinjaman untuk keperluan budidaya saja, budidaya, panen, pasca panen dan ada juga yang digunakan secara kombinasi dengan kepeluan konsumsi. Efektivitas pemanfaatan modal oleh

BULETIN IKATAN VOL.3 NO. 1 TAHUN 2013

26

petani responden yang mengakses sumber permodalan informal, sebagian besar digunakan hanya untuk keperluan budidaya saja sebesar 59,38 persen, untuk keperluan kombinasi antar budidaya, panen, dan pasca panen sebesar 40,28 persen, dan untuk keperluan diluar usahatani atau konsumsi hanya sebesar 0,35 persen. Hal ini dikarenakan bentuk modal yang diperoleh dari lembaga informal kebanyakan dalam bentuk saprodi yang dibutuhkan untuk keperluan budidaya petani padi sawah seperti dari kios saprodi yang memberi pinjaman benih, pupuk atau pestisida.Sementara pembiayaan yang berasal dari lembaga formal dominan digunakan secara kombinasi untuk keperluan budidaya, panen, pasca panen sebesar 78,48 persen, untuk keperluan budidaya saja sebesar 4,11 persen dan untuk keperluan diluar usahatani atau konsumsi sebesar 17,42 persen. Hal ini dikarenakan lembaga formal memberikan bantuan modal berupa uang, sehingga petani diberi kebebasan untuk mengatur dan menggunakan modal tersebut sesuai dengan keinginan petani walaupun secara prosedural ada pengawasan dalam penggunaan atau alokasi bantuan tersebut oleh lembaga yang bersangkutan.

Tingkat Pengembalian Kredit

Tingkat pengembalian petani responden, ternyata menunjukkan tingkat pengembalian yang baik pada akhir musim tanam 2011 terutama pada lembaga informal yang merupakan kredit jangka pendek, dimana petani sering membayar kreditnya setelah panen dengan tertib dan disiplin. Tabel 3. Menunjukkan tingkat pengembalian petani pada lembaga informal ini mencapai 65,33 persen, dibandingkan pada lembaga formal yang hanya mencapai 33,33 persen saja. Hal ini dikarenakan proses pelunasan di lembaga formal telah ditentukan prosedur dan waktunya sehingga pada saat akhir musim tanam banyak petani yang masih memiliki tunggakan yang cukup besar dikarenakan waktu pelunasannya masih panjang, berbeda dengan lembaga informal yang memiliki prosedur lebih sederhana waktu pelunasan yang beragam sesuai dengan kesepakatan biasanya terbatas sampai akhir musim tanam atau dibayar setelah panen. Namun dalam pengembaliannya, 11,34 persen yang menunggak dan telah jatuh tempo pada lembaga informal, hal ini dikarenakan adanya keperluan keluarga yang mendesak seperti biaya sekolah anaknya dan konsumsi keluarga yang harus didahulukan sehingga tidak dapat melunasi sesuai dengan waktunya dan untuk pelunasannya telah melakukan kesepakatan ulang dengan pihak pemberi bantuan modal. Selain itu ada juga dalam pengembalian pinjaman kredit yang berasal dari program PUAP dari Gapoktan/kelompoktani, banyak petani yang masih menunggak dikarenakan

BULETIN IKATAN VOL.3 NO. 1 TAHUN 2013

27

menganggap dana PUAP yang disalurkan Gapoktan sebagai hibah dan tidak perlu dikembalikan.Tabel 3. Tingkat Pengembalian Kredit.

KESIMPULAN DAN IMPLIKASI KEBIJAKAN Kesimpulan

1. Terdapat sumber-sumber pembiayaan usahatani padi sawah yang dapat diakses baik kredit formal maupun kredit non formal. Telah banyak kredit program yang diluncurkan oleh pemerintah untuk membantu usahatani padi petani seperti KUR, KKP-E dan lainnya. Namun sebagian besar petani padi di Kabupaten Pandeglang Provinsi Banten masih mengandalkan pada modal sendiri untuk usaha tersebut. Hasil pengakajian terdapat lima pola sumber pembiayaan usahatani padi yaitu: a) modal sendiri, b) modal sendiri+injaman, 3) modal sendiri+bantuan pemerintah, 4) modal sendiri+bantuan pemerintah+pinjaman dan, 5) lainnya. Kredit program yang sudah diakses adalah KUR dan GP3K, namun hanya sebagian kecil petani yang mampu mengaksesnya. Bahkan petani belum pernah mengakses kredit program KKP-E, padahal kredit ini tidak sulit yaitu dilakukan secara berkelompok dengan sistem tanggung renteng, dengan agunan berupa kekayaaan milik ketua/pengurus kelompok tani.

2. Aksesibilitas petani padi sawah terhadap sumber pembiayaan usahatani padi sawah di Kabupaten Pandeglang, ada yang hanya mengakses modal sendiri saja sebesar 20 persen dan sebagian besar petani responden yaitu sebesar 80 persen mengakses sumber permodalan yang berasal dari kombinasi antara modal sendiri dengan modal pinjaman dari luar. Modal pinjaman ini berasal dari sumber pembiayaan formal terdiri dari bank komersil seperti BRI dan kredit program GP3K dari BUMN dan sumber pembiayaan informal seperti gapoktan/kelompoktani, pedagang input (kios sarana No. Status Pengembalian Kredit

Sumber Pembiayaan

Formal Informal

% %

Pengembalian Kredit

1 Lunas 33.33 65.33

2 Belum lunas Sudah Jatuh Tempo 0 11.34

3 Belum lunas Belum Jatuh tempo 66.67 23.33

BULETIN IKATAN VOL.3 NO. 1 TAHUN 2013

28

produksi pertanian) dan pedagang output (pedagang hasil pertanian), penggilingan padi, teman/saudara.3. Pemanfaatan modal yang berasal dari pinjaman kredit sangat efektif untuk membantu petani dalam memenuhi kebutuhan untuk kegiatan usahataninya. Sebagian besar pinjaman tersebut digunakan untuk kepentingan budidaya padi terutama untuk memenuhi kebutuhan sarana produksi, tenaga kerja, sewa alsintan serta keperluan panen dan pascapanen. Sebagian kecil yang dimanfaatkan untuk keperluan konsumsi dan lainnya. Tingkat pengembalian pinjaman yang dilakukan oleh petani terutama dari sumber pembiayaan perbankan dan non formal menunjukkan tingkat pengembalian yang cukup baik. Namun sebaliknya petani banyak menunggak walaupun telah jatuh tempo untuk pinjaman yang berasal dari kredit program (KUT, PUAP, GP3K) yang disalurkan melalui gapoktan/poktan menunjukkan kebalikannya. Hal ini dikarenakan pemahaman petani atau pengurus gapoktan/poktan yang masih mengganggap kredit program sebagai hibah dan pemberian cuma-cuma dari pemerintah. Selain itu, juga prosedur dan sistem penyaluran kredit yang diselenggarakan oleh kelompok tani masih belum memenuhi kaidah sistem simpan pinjam yang baik.

Implikasi Kebijakan

Pemerintah perlu mengupayakan peningkatan aksesibilitas petani terhadap sumber pembiayaan dalam melakukan usahatani padi sawah, terutama akses terhadap sumber pembiayaan formal, dapat dilakukan dengan sebagai berikut:

1. Pemerintah melalui Dinas Pertanian Provinsi/Kabupaten/Kota melakukan sosialisasi kepada petani khususnya petani padi secara intensif tentang kebijakan pemerintah terkait sumber permodalan baik yang bersifat komersial maupun kredit program, sehingga petani memperoleh pemahaman secara utuh dan komprehensif.

2. Bagi perbankan yang menyediakan pinjaman komersial dan menjadi kepanjangan tangan pemerintah untuk kredit program juga melakukan sosialisasi secara massive kepada petani. Belajar dari program PUAP, perbankan menyediakan tenaga yang bertugas melakukan sosialisasi sekaligus mendampingi petani agar dapat mengakses pinjaman dari perbankan.

3. Pemerintah perlu meninjau kembali skim permodalan yang diluncurkan melalui kredit program terutama seperti KUR, KKP-E. Masih rendahnya penyerapan kedua skim tersebut dapat dikarenakan aturan dan prosedur pinjaman yang tidak mungkin petani

BULETIN IKATAN VOL.3 NO. 1 TAHUN 2013

29

mampu mengaksesnya. Hasil kajian menunjukkan petani tidak mampu mengakses pinjaman komersial karena persayaratan agunan dan prosedur yang berbelit-belit.DAFTAR PUSTAKA

BPS Provinsi Banten, 2009. Analisis Profil Rumah Tangga Usaha Tani Provinsi Banten Tahun 2009 (komoditi padi dan kedelai). Badan Pusat Statistik. Banten

BPS Provinsi Banten, 2011. Banten dalam Angka Tahun 2010. Badan Pusat Statistik. Banten Sudaryanto, T dan M. Syukur. 1999. Pengembangan Lembaga Keuangan Alternatif

Mendukung Pembangunan Ekonomi Pedesaan. Hlm. 101-121. Dalam Sudaryanto, I W. Rusastra, A. Syam dan M. Ariani (Eds). Analisis Kebijaksanaan: Pendekatan Pembangunan dan Kebijaksanaan Pengembangan Agribisnis. Monograph Series No. 22. Pusat Penelitian dan Pengembangan Sosial Ekonomi Pertanian.

Supriatna, Ade. 2008. Aksesibilitas Petani Kecil Pada Sumber Kredit Pertanian di Tingkat Desa :Studi Kasus Petani Padi di Nusa Tenggara Barat. SOCA http://ejournal.unud.ac.id. 2 Juli 2011.

Syukur, M, Sumaryanto, Saptana, A. Rozany Nurmanaf, Budi Wiryono, Iwan Setiajie Anugerah, Sumedi. 1999. Kajian Skim Kredit Usahatani Menunjang Pengembangan IP-Padi-300 di Jawa Barat. Kerja sama Pusat Penelitian Sosial Ekonomi Pertanian dengan ARMP II, Badan Litbang Pertanian.