Journal of Applied Islamic Economics and Finance

Vol. 1, No. 2, February 2021, pp. 511 – 523

©Jurusan Akuntansi Politeknik Negeri Bandung

Pengaruh Faktor Internal dan Faktor Eksternal terhadap Perataan

Laba Bank Umum Syariah Indonesia Periode 2014-2018

The influence of internal factors and external factors on income smoothing of Islamic banks in

Indonesia for the period 2014-2018

Setiawati Indah Gempita

Program Studi D4 Keuangan Syariah, Politeknik Negeri Bandung

E-mail: [email protected]

Leni Nur Pratiwi

Jurusan Akuntansi, Politeknik Negeri Bandung

E-mail: [email protected]

Lili Masli

Jurusan Akuntansi, Politeknik Negeri Bandung

E-mail: [email protected]

Abstract: iThis istudy iaims ito isee ithe ieffect iof iTotal iFinancing i(TF), iNon iPerforming iFinancing

i(NPF), iEarnings iBefore iTaxes iand iProvision i(EBTP), iGood iCorporate iGovernance i(GCG)

iproxied iby ithe iAudit iCommittee, iCapital iAdequacy iRatio i(CAR), iBI irate. iand iInflation ion

iIncome iSmoothing iat iIslamic iCommercial iBanks i(BUS) ifor ithe iperiod i2014-2018. iThis iresearch iis

ia iquantitative istudy, ithe iselection iwas iby ipurposive isampling imethod. iThe idata iused iare isecondary

idata. iThe idata ianalysis imethod iuses ipanel idata iregression ianalysis iusing ithe iEviews10 iprogram itool.

iThe idata ipopulation iin ithis istudy iwere i12 iIslamic icommercial ibanks iin iIndonesia iwhich iwill ibe

isampled iin ithe istudy. iThe iresults iof ithis istudy iindicate ithat isimultaneously iinternal iand iexternal

ifactors ihave ia isignificant ieffect ion iincome ismoothing. iPartially ithe iNPF, iEBTP, iGCG, iCAR

ivariables ihave ia isignificant ieffect ion iincome ismoothing, iwhile iTF, iBI irate iand ithe iinflation irate ido inot

ihave ia isignificant ieffect ion iincome ismoothing.

Keywords: isharia ibanking, iIslamic iaccounting, iearnings imanagement, iincome ismoothing

1. Pendahuluan

Informasi ilaba iadalah isalah isatu ikomponen ilaporan ikeuangan iyang imemiliki itujuan iuntuk imembantu imengestimasikan ikemampuan i ilaba iyang irepresentatif idalam ijangka ipanjang, imenilai ikinerja idari imanajemen, idan imenaksir irisiko iinvestasi i(Irawati idan iMaya, i2007). iLaba imenjadi iinformasi ipenting ibagi ipara icalon iinvestor iuntuk imelakukan ipengambilan ikeputusan imengenai iinvestasi iyang iakan idilakukannya.

Salah isatu itindakan iyang idilakukan ioleh imanajemen iagar ikinerjanya idapat idinilai ibaik idengan imelakukan iearnings imanagement (Prakarsa dan Setiawan, 2018). iSalah isatu ibentuk idari iearnings imanagement iadalah ipraktik iperataan i ilaba. iManajemen i ilaba iyang idilakukan ioleh imanajer ibertujuan iuntuk imengurangi ifluktuasi i ilaba iyang idilakukan isehingga i ilaba iterlihat istabil idari iperiode ike iperiode. iManajemen ilaba idapat idiklasifikasikan ikedalam idua ikategori iyaitu iAccruals iManagement idan iReal

iActivities iManipulation i(Zang, i2012)

Setiawati Indah Gempita, iLeni iNur Pratiwi, Lili Masli

isebesar ipersentase itertentu idari ijumlah ikredit iberdasarkan ipenggolongan ikualitas iaktiva iproduktif isebagaimana iditetapkan idalam iPeraturan iBank iIndonesia i(Rinanti, i2012). iPerbankan iyang iada idi iIndonesia iwajib imembentuk iPPAP iberupa icadangan ikhusus idan icadangan iumum iyang iberguna iuntuk imenutupi irisiko ikemungkinan iyang iakan iterjadi idimasa iyang iakan idatang. iAktivitas iperataan i ilaba ipada iBank iUmum iSyariah imasih isedikit imeskipun ibank isyariah imemiliki ikarakteristik iyang iunik. iPertama ibank isyariah idiatur ioleh iprinsip isyariah iyang imenggunakan ipembagian irisiko, ikedua iadanya iregulasi iakuntansi isyariah itidak imembatasi iadanya ipenggunaan idynamic iprovision i(kebijakan iyang inilainya iberubah-ubah). iPenggunaan iPPAP iuntuk iperataan i ilaba ididasarkan iatas ifakta ibahwa iperubahan iterhadap iPPAP itidak imenimbulkan idampak iterhadap iarus ikas isehingga iarus ikas itidak iterpengaruh, iserta iPPAP imerupakan ipretax iitem, isehingga ijika inilai iPPAP imengalami iperubahan, iakan iberpengaruh ipada inilai i ilaba ibersih iyang idihasilkan iatau ijumlah ipajak iyang iakan idibayarkan.

Dalam iekonomi ikonvensional, itidak iada iaturan ibaku iyang imenyatakan ilarangan iperusahaan iuntuk imelakukan iperataan i ilaba. iSebab iusaha iperataan i ilaba imerupakan ibagian idari imanajemen i ilaba iyang imerupakan itindakan ipara imanajer ibaik iitu isecara iagensi imaupun ipersonal idalam imencari ikeuntungan iperusahaan. iSedangkan iekonomi iislam imenggunakan ifiqh imuamalah iIslam, idalam ikaidah ifiqh iyang idigunakan iuntuk imengidentifikasi itransaksi-transaksi iekonomi ijuga imenggunakan ikaidah

ifiqh imuamalah. iHukum iasal idalam iurusan imuamalah iadalah iboleh, ikecuali iada idalil iyang

imengharamkannya. iFenomena iearnings imanagement iyang ididalamnya iterkandung iperataan i ilaba imerupakan itindakan iyang iakan imembangun icitra i(image) idan ikemampuan idalam iusaha ipengembangan iperusahaan.

Adanya ipraktik iperataan i ilaba idapat idilakukan idengan imenggunakan iperhitungan iIndeks iEckel, iyaitu idengan iperbandingan ikoefisien ivariasi idari iperubahan i ilaba ibersih i(net iincome) idengan ikoefisien ivariasi idari iperubahan itotal ipendapatan ibersih. iUntuk imenguatkan ifenomena iyang iada ipenulis imelakukan iperhitungan iindeks ieckel idengan isampel i12 iBank iUmum iSyariah idi iIndonesia idengan imelakukan ipurposive isampling. iAngka iindeks iyang ikurang idari i1 idiklasifikasikan isebagai iperata i ilaba), isedangkan ilebih ibesar idari i1 idiklasifikasikan ibukan iperata i ilaba i(Kustono, i2010). i

Tabel.1 Nilai Indeks Eckel

No Nama iBank

Indeks iEckel i(CVΔI/CVΔS)

Keterangan

1. Bank Bukopin iSyariah 8,17 Bukan iPelaku iPerataan iLaba

2. BNI iSyariah 0,74 Pelaku iPerataan iLaba

3. BRI iSyariah 0,98 Pelaku iPerataan iLaba

4. BCA iSyariah 0,23 Pelaku iPerataan iLaba

5. Bank Panin iSyariah 38,19 Bukan iPelaku iPerataan iLaba

6. Bank Muamalat 0,82 Pelaku iPerataan iLaba

7. Bank Mega iSyariah 0,19 Pelaku iPerataan iLaba

8. Bank Victoria iSyariah 2,40 Bukan iPelaku iPerataan iLaba

9. Bank Maybank iSyariah 28,11 Bukan iPelaku iPerataan iLaba

10. Bank iSyariah Mandiri 0,01 Pelaku iPerataan iLaba

11. BJB iSyariah 5,94 Bukan iPelaku iPerataan iLaba

12. BTPN iSyariah 3,35 Bukan iPelaku iPerataan iLaba

Setiawati Indah Gempita, iLeni iNur Pratiwi, Lili Masli

Dengan iadanya ifakta imengenai iaktivitas iperataan i ilaba iadalah idapat idipengaruhi ioleh ifaktor iinternal idan ifaktor ieksternal. iFaktor iinternal ibank idiantaranya irasio ikeuangan idari ibank iitu isendiri isedangkan ifaktor ieksternal iyaitu ikondisi imakro iekonomi i(KME). iFaktor iinternal iyang ipertama imempengaruhi iperataan i ilaba iadalah iGood iCorporate iGovernance. iDengan ikeputusan iketua iBAPEPAM iNo.Kep-41/PM/2003 iyang imenyebutkan ibahwa ikomite iaudit ibertugas iuntuk imemberikan ipendapat ikepada idewan ikomisaris iterhadap ilaporan ikeuangan i(Gradiyanto, i2012). iFaktor iinternal iyang ikedua idan iketiga iyang imempengaruhi ipraktik iperataan i ilaba iadalah ijumlah ipembiayaan idan irisiko ipembiayaan iyang itermasuk idalam ikomponen inon-discretionary idari iobjek iperataan i ilaba. iFaktor iinternal ikeempat iadalah iEBTP iketika ibank isyariah imemiliki itingkat iprofitabilitas iyang itinggi, imaka ikecenderungan imanajer iuntuk imeningkatkan icadangan ikerugiannya. iFaktor iinternal iyang ikelima iadalah iCAR isemakin itinggi irasio iCAR imaka iakan imeningkatkan icadangan iPPAP ipada isuatu ibank. iSelain ifaktor iinternal iadapun ifaktor iEksternal iyang iakan imempengaruhi ipraktik iperataan ilaba ipada iBUS iyaitu iBI irate idan iInflasi.

2. i Kajian iPustaka i

2.1 Akuntansi iPerbankan iSyariah

Menurut iIkatan iAkuntan iIndonesia i(IAI) idalam i iKerangka iDasar iPenyusunan idan iPenyajian ilaporan iKeuangan iSyariah i(KDPPLKS), iStandar iAkuntansi iKeuangan i(2009), iaktivitas iperbankan isyariah iberlandaskan ipada iparadigma idasar ibahwa ialam isemesta idiciptakan ioleh iTuhan isebagai

iamanah i(kepercayaan) idan isarana ikebahagiaan ihidup ibagi iumat imanusia iuntuk imencapai

ikesejahteraan iyang ihakiki isecara imaterial idan ispiritual i(al-falah). iUntuk iitu itransaksi isyariah iberasaskan iprinsip: ipersaudaraan i(ukhuwah), ikeadilan i(‘adalah), ikemaslahatan i(maslahah), ikeseimbangan i(tawazun), idan iuniversalisme i(syumuliyah). iKegiatan ioperasional ibank isyariah iharus imenjalankan ifungsinya isesuai idengan iprinsip isyariah.

2.2 Teori iKeagenan i(Agency iTheory)

Teori ikeagenan imembahas itentang iadanya ihubungan ikeagenan iantara iprincipal idan

agenti(Pudyastuti, 2009). iAdanya imasalahikeagenan (agencyiproblem) iantara iprincipal idengan iagent.

iPermasalahan imanajemen i ilaba imerupakan imasalah ikeagenan iyang isering idipicu ioleh iadanya ipemisahan iperan iatau iperbedaan ikepentingan iantara ipemilik i(pemegang isaham) idengan ipengelola iperusahaan i(manajemen). iMenurut iHendriksen idan iBreda (2002) mengungkapkan bahwa itimbulnya ipermasalahan iantara iagent idan iprincipal iadalah iketika imanajemen ibersikap itidak imemperhitungkan irisiko, isedangkan ipemilik imenghindari irisiko. iKonflik ikepentingan iantara iprincipal idan iagen itersebut idapat imenimbulkan iadanya iasymmetric(kesenjangan iinformasi). iAsimetri iinformasi iantara iagen idan iprincipal imemberikan ikesempatan ikepada imanajer i(agen) iuntuk imelakukan imanajemen i ilaba i(earnings imanagement).

2.3 Manajemen i ilaba

Manajemen laba ididefinisikan isebagai iupaya imanajer iperusahaan iuntuk imempengaruhi iinformasi-informasi idalam ilaporan ikeuangan idengan itujuan iuntuk imengelabui istakeholder iyang iingin imengetahui ikinerja idan ikondisi iperusahaan. iDapat idisimpulkan ibahwa imanajemen i ilaba iadalah iusaha idari ipihak imanajemen iyang idilakukan isecara isengaja idalam imemanipulasi ilaporan ikeuangan. iMenurut iSubramanyam idan iJohn i(2013) iterdapat itiga imotivasi iyang idapat imenjelaskan imengapa iseorang imanajer imelakukan iupaya imanajerial idiantaranya: iMotivasi iRegulasi, iMotivasi iHarga iSaham idan iMotivasi iPerjanjian. Dengan iadanya imotivasi itersebut imenjadikan ialasan iuntuk iseorang imanajer imelakukan itindakan imanajemen i ilaba iyang idapat idilakukan idengan ibeberapa icara iyaitu: iTaking ia iBath,

iIncome iMaximization (Memaksimalkan laba), Income iMinimization (Menurunkan ilaba) dan Income

Setiawati Indah Gempita, iLeni iNur Pratiwi, Lili Masli

2.4 Penyisihan iPenghapusan iAktiva iProduktif i(PPAP)

Menurut iPeraturan iBank iIndonesia iNomor i5/9/2003 itentang iPenyisihan iPenghapusan iAktiva iProduktif i(PPAP) ibagi ibank isyariah, iPPAP iadalah icadangan iyang iharus idibentuk isebesar ipersentase itertentu idari ijumlah ikredit iberdasarkan ipenggolongan ikualitas iaktiva iproduktif isebagaimana iditetapkan idalam iPeraturan iBank iIndonesia. iAdapun itata-cara ikhusus ipembentukan iPPAP isebagaimana iyang idijelaskan idalam iPBIiNo.13/13/PBI/2011 itentang iPenilaian iKualitas iAktiva ibagi iBank iUmum iSyariah idan iUnit iUsaha iSyariah. iKetetapan ibesaran iPPAP i

sekurang-kurangnya iadalah i1% idari iseluruhaktiva iproduktif iyag idigolongkan ilancar, itidak itermasuk iSertifikat

iWadiah iBank iIndonesia idan iSurat iUtang iPemerintah. iSedangkan icadangan ikhusus iPPAP iditetapkan

isekurangkurangnya isebesar i5% idari iaktiva iproduktif iyang idigolongkan idalam iperhatian ikhusus; i15% idari iaktiva iproduktif iyang idigolongkan ikurang ilancar isetelah idikurangi inilai iagunan; i50% idari iaktiva iproduktif iyang idigolongkan idiragukan isetelah idikurangi inilai iagunan 100% idari iaktiva iproduktif iyang idigolongkan imacet isetelah idikurangi inilai iagunan i(Hijriyani idan iSetiawan, i2017).

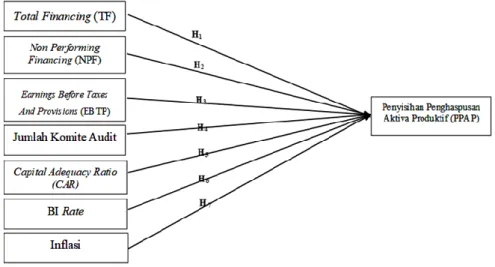

Gambar1. Model Penelitian 3. Metode iPenelitian i

3.1 Variabel iPenelitian i

Variabel idependen iyang idigunakan idalam ipenelitian iini iyaitu iPerataan iLaba iyang idiproksikan idengan iPPAP. iNilai iPPAP iyang ididapat ilangsung idari ilaporan ikeuangan ipublikasi ibank iSyariah idan idinormalisasi idengan itotal iasset. iVariablel iindependent iyang idigunakan idalam ipenelitian iini iterdiri idari itujuh ivariable iyaitu iTotal iFinancing i(TF), iNon iPerforming iFinancing i(NPF), iEarnings iBefore iTaxes iand

iProvisions, iJumlah iKomite iAudit, iCapital iAdequacy iRatio i(CAR), iBI irate, idan iInflasi.

3.2 Penentuan iSampel

Populasi iyang idigunakan idalam ipenelitian iini iadalah iperusahaan iperbankan isyariah iberskala inasional idi iIndonesia idimana idata iyang idigunakan idalam ipenelitian iini iberasal idari iBank iUmum iSyariah i(BUS) iyang imempublikasikan ilaporan ikeuangan itahunan i(annual ireport) iuntuk iperiode i2014 isampai idengan i2018, iyang idapat ilangsung idiakses imelaui isitus-situs iperusahaan isampel.

3.3 Metode iAnalisis

Model ianalisis idata iyang idigunakan ipada ipenelitian iini iadalah imodel iregresi idata panel. Berikut imerupakan itahapan idalam imelakukan ianalisis idata ikuantitatif idata ipanel, idengan imodel isebagai iberikut:

Setiawati Indah Gempita, iLeni iNur Pratiwi, Lili Masli

PL = iPerataan iLaba

TF = iTotal iFinancing i

NPF = iNon iPerforming iFinancing i

EBTP = iEarnings iBefore iTaxes iand iProvisions

GCG = iGood iCorporate iGovernance

CAR = iCapital iAdequacy iRatio

BI irate = iBI irate

Inf = ITingkat Inflasi

ε = iError iTerm

Berikut imerupakan itahapan idalam imelakukan ianalisis idata ikuantitatif idata ipanel:

1. Pemilihan iMetode iEstimasi iRegresi iData iPanel i

a. Common iEffect iModel i(CEM)

b. Fixed iEffects iModel i(FEM)

c. Random iEffects iModel i(REM)

2. Uji iKesesuaian iModel

a. Uji iChow iTest b. Uji iHausman iTest

c. Uji iLagrange iMultiplier i(LM)

3. Pengujian iAsumsi iKlasik

a. Uji iNormalitas b. Uji iAutokorelasi c. Uji iMultikolinearitas 4. Pengujian ihipotesis a. Koefisien iDeterminasi i(R2) b. Uji iF c. Uji it

4. Hasil idan iPembahasan

4.1 Statistik iDeskriptif

Sampel iyang idigunakan idalam ipenelitian iini iadalah i12 iBank iUmum iSyariah i(BUS) iyang iterdaftar ipada iOJK iselama itahun i2014-2018 idengan imenggunakan ipurposive isampling. iBerikut ihasil ipengujian istatistik ideskriptif:

Tabel.2 Hasil Statistik Deskriptif

PPAP TF NPF EBTP GCG CAR BI_RATE INFLASI

Mean 11.61667 15.60178 2.850833 11.60667 3.333333 3.056000 6.144000 4.294000 Median 12.00000 15.45350 3.055000 11.75000 3.000000 2.960000 6.000000 3.350000 Maximum 14.00000 18.34900 6.730000 15.00000 6.000000 5.090000 7.540000 8.360000 Minimum 8.000000 8.523000 0.000000 6.000000 2.000000 2.440000 4.560000 3.020000 Std. iDev. 1.616563 1.600269 1.669616 1.844448 1.257744 0.480654 1.231941 2.060245 Observations 60 60 60 60 60 60 60 60

Sumber: iData iOlaha iEviews i10 i(2020)

4.2 iHasil iPemilihan iModel iData

Metode iatau imodel iregresi idata ipanel iyang idigunakan ipada ipenelitian iini iyaitu iCommon iEffect

Setiawati Indah Gempita, iLeni iNur Pratiwi, Lili Masli

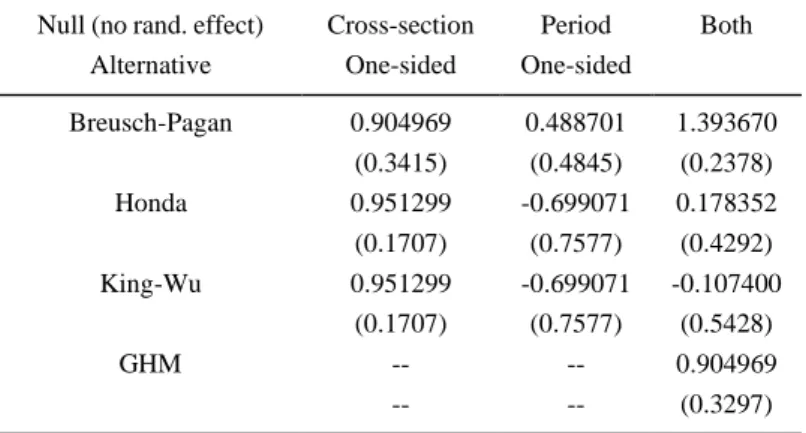

ihasil iUji iLagrange iMultiplier idengan imenggunakan imetode ipooled:

Tabel.3Uji Lagrange Multiplier

Lagrange imultiplier i(LM) itest ifor ipanel idata

Date: i05/31/20 i i iTime: i16:05

Sample: i2014 i2018

Total ipanel iobservations: i60

Probability iin i()

Null i(no irand. ieffect) Cross-section Period Both

Alternative One-sided One-sided

Breusch-Pagan 0.904969 0.488701 1.393670 (0.3415) (0.4845) (0.2378) Honda 0.951299 -0.699071 0.178352 (0.1707) (0.7577) (0.4292) King-Wu 0.951299 -0.699071 -0.107400 (0.1707) (0.7577) (0.5428) GHM -- -- 0.904969 -- -- (0.3297)

Berdasarkan itabel i3 idi iatas, ihasil ipengujian ilagrange imultiplier imenunjukkan ibahwa inilai icross isection ipada

iBreusch iPagan isebesar i0.3415 idimana inilai itersebut ilebih ibesar idari itaraf isignifikansi iyaitu isebesar i0,05

i(5%). iDari ihasil itersebut imaka idapat idiambil ikesimpulan imodel iyang ipaling itepat idigunakan ipada ipenelitian iini iadalah icommon ieffect imodel.

4.3 Hasil iUji iAsumsi iKlasik

1. Uji iNormalitas

Berdasarkan ipengujian iyang idilakukan idengan imelihat igrafik iJarque-Bera idiperoleh ioutput isebagai iberikut: i

Gambar1 Hasil Uji Normalitas J-BTest

Berdasarkan ihasil ipengujian ipada imenunjukkan ibahwa idata itelah iberdistribusi isecara inormal. iDitunjukkan idengan inilai iprobabilitas iJarque-Bera isebesar i0.9281 iyang iberada idi iatas i0.05. idapat idiartikan idata iberasal idari ipopulasi iyang iberdistribusi isecara inormal.

2. Uji iAutokorelasi

Setelah idilakukan ipengujian idengan imetode iDurbin-Watson i(DW), imaka ididapatkan ihasil iyaitu isebagai iberikut:

Setiawati Indah Gempita, iLeni iNur Pratiwi, Lili Masli

R-squared 0.454456 Mean idependent ivar 11.61667

Adjusted iR-squared 0.381018 S.D. idependent ivar 1.616563

S.E. iof iregression 1.271838 Akaike iinfo icriterion 3.442369

Sum isquared iresid 84.11372 Schwarz icriterion 3.721615

Log ikelihood -95.27107 Hannan-Quinn icriter. 3.551597

F-statistic 6.188254 Durbin-Watson istat 1.686822

Prob(F-statistic) 0.000027

Berdasarkan itabel i4.3 idi iatas imenunjukkan ibahwa ihasil inilai idari iDurbin iWatson istatistik iuntuk

iCommon iEffect iModel iadalah isebesar i1.6868 iyang iartinya itidak iterjadi iautokorelasi. iKarena inilai i1.6868

iberada idi iantara i-2 idan i+2.

3. Uji iMultikolinearitas

Berikut ihasil idari iuji imultikolinearitas imenggunakan iPearson iCorrelation: Tabel.5 Hasil Uji Multikolinearitas

Covariance iAnalysis: iOrdinary

Date: i06/04/20 i i iTime: i10:12

Sample: i2014 i2018

Included iobservations: i60

Correlation

Probability PPAP TF NPF INFLASI GCG EBTP CAR BI_RATE

PPAP i 1.000000 --- i TF i 0.413348 1.000000 0.0010 --- i NPF i -0.032597 0.119414 1.000000 0.8047 0.3635 --- i INFLASI i -0.191745 0.065830 0.081128 1.000000 0.1422 0.6173 0.5378 --- i GCG i 0.480715 0.337895 0.034410 -2.32E-17 1.000000 0.0001 0.0083 0.7941 0.1000 --- i EBTP i 0.503377 0.494656 -0.267141 -0.039561 0.451277 1.000000 0.0000 0.0001 0.0391 0.7641 0.0003 --- i CAR i -0.262022 -0.511378 -0.344524 -0.038530 0.092801 -0.021879 1.000000 0.0431 0.0000 0.0070 0.7701 0.4807 0.8682 --- i BI_RATE i -0.099643 0.066274 0.177893 0.549669 -1.94E-17 -0.040620 -0.083365 1.000000 0.4488 0.6149 0.1739 0.0000 0.1000 0.7580 0.5266 --- i

Berdasarkan itabel i5 idi iatas, imenunjukkan ibahwa inilai idari ikoefisien iantar ivariabel ilebih ikecil idari i0,9. iHal iini isesuai idengan ikriteria ipengujian ibahwa ihasil idari iuji imultikolinearitas itidak iada inilai ikoefisien ikorelasi iantar ivariabel iyang ilebih idari i0,9. iMaka idapat idisimpulkan ibahwa idata itidak imemiliki imasalah imultikolinearitas.

Setiawati Indah Gempita, iLeni iNur Pratiwi, Lili Masli

Sumber: iData iOlaham iEviews i10 i(2020)

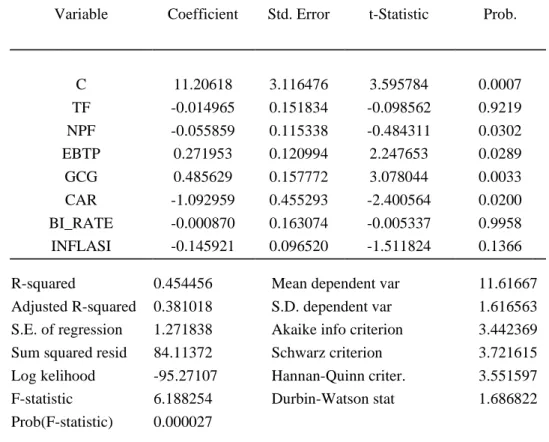

Gambar2 Hasil Uji CEM a. Koefisien iDeterminasi i(R2)

Berdasarkan Gambar 2 diiatas, ihasil inilai iAdjusted iR-squared iyang idiperoleh ipada ipenelitian iini isebesar i0,3810 iatau i38,10%, isehingga idapat idisimpulkan ibahwa ivariabel iindependen iyang iterdiri idari iTF, iNPF,Inflasi, iEBTP, iGCG, iCAR, iBI irate ihanya idapat imenjelaskan ivariabel idependen iyaitu iperataan i ilaba isebesar i38.10 i% idan isisanya isebesar i61.89% idapat idijelaskan ioleh ivariabel ilain iyang itidak itermasuk ipada ipenelitian iini.

b. i Uji iF (Uji iSimultan)

Hasil iuji iF idapat idilihat ipada Gambar 2 iberdasarkan ihasil ipengujian isecara isimultan iini idapat idilihat idari inilai iProb i(F-statistic) iyaitu isebesar i0.000027. iDari ihasil itersebut imaka idapat idiambil ikesimpulan ibahwa iH0 iditolak idan imenerima iH1. iditerima, iatau idalam ikata ilain iberdasarkan ipengujian ihipotesis isecara isimultan i(uji iF), ivariabel iindependen idalam ipenelitian iberpengaruh ipositif iterhadap ivariabel idependen iyaitu iPerataan iLaba.

c. i Uji it (Uji iParsial)

Dependent Variable: PL Method: Panel Least Squares Date: 05/02/20 Time: 13:50 Sample: 2014 2018

Periods included: 5

Cross-sections included: 12

Total panel (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 11.20618 3.116476 3.595784 0.0007 TF -0.014965 0.151834 -0.098562 0.9219 NPF -0.055859 0.115338 -0.484311 0.0302 EBTP 0.271953 0.120994 2.247653 0.0289 GCG 0.485629 0.157772 3.078044 0.0033 CAR -1.092959 0.455293 -2.400564 0.0200 BI_RATE -0.000870 0.163074 -0.005337 0.9958 INFLASI -0.145921 0.096520 -1.511824 0.1366

R-squared 0.454456 Mean dependent var 11.61667

Adjusted R-squared 0.381018 S.D. dependent var 1.616563

S.E. of regression 1.271838 Akaike info criterion 3.442369

Sum squared resid 84.11372 Schwarz criterion 3.721615

Log kelihood -95.27107 Hannan-Quinn criter. 3.551597

F-statistic 6.188254 Durbin-Watson stat 1.686822

Setiawati Indah Gempita, iLeni iNur Pratiwi, Lili Masli

Hasil ipengujian iparsial idapat idilihat ipada Gambar 2 berdasarkan ihasil ipengujian, iuntuk imelihat ipengaruh ivariabel ibebas iterhadap ivariabel iterikat, imaka idapat idilihat ipada inilai iprobabilitas idan ikoefisien imasing-masing ivariabel ibebas idiantaranya iTF, iNPF, iEBTP, iGCG, iCAR, iBI irate, idan iInflasi. iDapat idiketahui ibahwa inilai iprobabilitas idari iTF i(X1) isebesar i0,9219 idan ikoefisien i-0.0149. iNilai itersebut imenunjukkan ibahwa iTF itidak iberpengaruh iterhadap iperataan i ilaba ikarena inilai iprobabilitasnya i> i0,05, imaka isecara iparsial iH1 iditolak. iNilai iprobabilitas idari iNPF i(X2) isebesar i0.0302 idan ikoefisien i-0.0558. iNilai itersebut imenunjukkan ibahwa iNPF iberpengaruh inegatif isignifikan iterhadap iPerataan i ilaba ikarena inilai iprobabilitasnya i< i0,05, imaka isecara iparsial iH2 iditerima. iNilai iprobabilitas idari iEBTP i(X3) isebesar i0.0289 idan ikoefisien i0.2719. iNilai itersebut imenunjukkan ibahwa iEBTP iberpengaruh ipositif isignifikan iterhadap iPerataan i ilaba ikarena inilai iprobabilitasnya i< i0,05, imaka isecara iparsial iH3 iditerima. iNilai iprobabilitas idari iGCG i(X4) isebesar i0.0033 idan ikoefisien i0.4856. iNilai itersebut imenunjukkan ibahwa iGCG iberpengaruh ipositif isignifikan iterhadap iPerataan i ilaba ikarena inilai iprobabilitasnya i< i0,05, imaka isecara iparsial iH4 iditerima. iNilai iprobabilitas idari iCAR i(X5) isebesar i0,0200 idan ikoefisien i-1.0929. iNilai itersebut imenunjukkan ibahwa iCAR iberpengaruh inegatif isignifikan iterhadap iPerataan i ilaba ikarena inilai iprobabilitasnya i< i0,05, imaka isecara iparsial iH5 iditolak. iNilai iprobabilitas idari iBI irate i(X6) isebesar i0.9958 idan ikoefisien i-0.00087. iNilai itersebut imenunjukkan ibahwa iBI irate itidak iberpengaruh iterhadap iPerataan i ilaba, imaka isecara iparsial iH6 iditolak. iSedangkan iuntuk inilai iprobabilitas idari iInflasi i(X7))sebesar i0.1366 idan ikoefisien i-0.1459. iNilai itersebut imenunjukkan ibahwa iBI irate itidak iberpengaruh iterhadap iPerataan i ilaba, imaka isecara iparsial iH7 iditolak.

4.4 Pembahasan iHasil iPenelitian

4.4.1 Pengaruh iTotal iFinancing i(TF) iterhadap iPerataan iLaba

Pembiayaan imerupakan ipenyediaan iuang iatau itagihan iyang inilainya idiukur idengan iuang iberdasarkan ikesepakatan iantara ibank idengan ipihak ipeminjam. iAdanya iaktivitas ipembiayaan itersebut imaka ibank iakan imenghitung iPPAP isebesar ipersentase itertentu iterhadap itotal ikredit. iSebelumnya itelah idijelaskan imengenai ihasil iuji iparsial iyang imenunjukkan ibahwa iTF i(X1) itidak imemiliki ipengaruh isignifikan idan imenghasilkan ihubungan inegatif i(berlawan iarah) iterhadap ivariabel idependen iyaitu iPerataan i ilaba. iHal itersebut isejalan idengan ihasil ipenelitian iAdityawarman idan iIman i(2015) idan iShofiani i(2018) iyang imenyatakan ibahwa iTotal iFinancing itidak imemiliki ipengaruh isignifikan idan imemiliki ikoefisien inegatif iterhadap iperataan i ilaba.

4.4.2 Pengaruh iNon iPerforming iFinancing i(NPF) iterhadap iPerataan i iLaba

Pembiayaan merupakan sumber pendapatan terbesar bagi BUS sekaligus merupakan sumber dari adanya risiko yang besar karena timbulnya pembiayaan yang bermasalah. Non Performing

Financing (NPF) adalah resiko tidak terbayarnya pembiayaan yang disalurkan oleh bank (Anisa dan

Tripuspitorini, 2019). Bila persentase NPF suatu bank tinggi maka kualitas dari pembiayaan yang telah disalurkan bank semakin buruk. Hal tersebut akan berdampak pada kerugian yang mempengaruhi pendapatan dan pencadangan pada Bank Syariah. Pada sub bab sebelumnya telah dijelaskan hasil uji parsial antara NPF terhadap PPAP yang menunjukkan bahwa NPF (X2) memiliki pengaruh signifikan negatif (berlawan arah) terhadap variabel dependen yaitu Perataan laba. Penelitian ini mendukung hasil penelitian Utami (2017), Almunawwaroh dkk (2018) dan Maemunah dkk (2020) yang menyatakan bahwa risiko pembiayaan berpengaruh negatif terhadap praktik perataan laba.

4.4.3 Pengaruh iEarnings iBefore iTaxes iand iProvisions i(EBTP) iTerhadap iPerataan iLaba

EBTP imerupakan i ilaba ioperasi ibersih isebelum ipajak idan icadangan ipada iBank iSyariah. iSemakin itinggi iEBTP ipada isuatu ibank imaka ikemampuan imemperoleh i ilaba iakan isemakin ibesar. iPada ivariabel iEBTP i(X3) iyang idiproksikan isebagai iprofitabilitas iberdasarkan ihasil ipengujian istatistik imemiliki ipengaruh isignifikan idan imenghasilkan ihubungan ipositif i(berbanding ilurus) iterhadap

Setiawati Indah Gempita, iLeni iNur Pratiwi, Lili Masli

ivariabel idependen iyaitu iperataan i ilaba. iHasil ipenelitian iini isejalan idengan ihasil ipenelitian iSyahfandi i(2012), iMelinda dan Setiawan i(2020) idan iAyu i(2020) iyang imenyatakan ibahwa iEBTP iyang iberpengaruh ipositif iterhadap iperataan i ilaba.

4.4.4 Pengaruh iKomite iAudit iTerhadap iPerataan iLaba

Komite iaudit imerupakan ibagian idari ipenerapan iGCG ipada isuatu iperusahaan iyang idiketuai ioleh idewan ikomisaris. iJika iBank iSyariah imemperhatikan ipelaksanaan iGCG idengan ibaik imaka iakan imempertahankan ipara ipemegang isaham, inas ilaba idan ipemangku ikepentingan ilainnya iuntuk itetap iberkontribusi ipada iperusahaan. iHasil iuji iparsial iyang imenunjukkan ibahwa ivariabel iindependen iGCG i(X4) iyang idiproksikan idengan iKomite iAudit imemiliki ipengaruh isignifikan idan imenghasilkan ihubungan ipositif i(berbanding ilurus) iterhadap ivariabel idependen iyaitu iPerataan i ilaba. i iHasil ipenelitian iini ijuga isejalan idengan ipenelitian idari iRosary idan iNuritomo i(2017), iMarpaung idan iLatrini i(2014) idan iSoeharto i(2018) iyang imenunjukkan ibahwa ikomite iaudit iberpengaruh ipositif idan imenyatakan ibahwa ikomite iaudit imempunyai iperan ipenting idalam imenurunkan iatau imenghambat iterjadinya imanajemen i ilaba.

4.4.5 Pengaruh iCapital iAdequacy iRatio i(CAR) iTerhadap iPerataan iLaba

Rasio ikecukupan imodal imemiliki itujuan iuntuk imenampung irisiko ikerugian iyang imungkin iakan idihadapi ioleh ibank. iSaat ibank imemiliki irasio iCAR irendang imaka ikecenderungan imanajemen iuntuk imelakukan iperataan i ilaba iakan isemakin itinggi ihal itersebut iberguna iuntuk imenghindari irisiko ipada ibank. iHasil iuji iparsial ipada ipembahasan isebelumnya iyang imenunjukkan ibahwa ivariabel iindependen iCAR i(X5) idalam ipenelitian iini imemiliki ipengaruh isignifikan idan imenghasilkan ihubungan inegatif iterhadap ivariabel idependen iyaitu iperataan i ilaba. iPenelitian iini isejalan idengan ipenelitian iyang idilakukan ioleh iKartika i(2012) idan iAyu i(2017) iyang imenunjukkan ihasil ipengaruh isignifikan idengan ikoefisien inegatif imenyatakan ibahwa iketentuan ikewajiban ipemenuhan ibatasan inilai iminimum irasio iCAR iyang iditetapkan ioleh iBank iIndonesia itidak imempengaruhi iakrual idiskresioner.

4.4.6 Pengaruh iBI irate iTerhadap iPerataan iLaba

BI irate imerupakan ikebijakan idari iBank iSentral iyang imerupakan isolusi idari iinflasi itemporal. iBI iRate iadalah isuku ibunga ikebijakan iyang imencerminkan isikap iatas ikebijakan imoneter iyang iditetapkan ioleh ibank iIndonesia idan idiumumkan ikepada ipublik i(Tripuspitorini idan iSetiawan, i2020). iBank iSyariah itidak imengacu ipada itingkat isuku ibunga idan itidak imempengaruhi isecara ilangsung. iHasil ipengujian isecara iparsial imenyatakan ibahwa ivariabel iindependen iBI irate i(X6) idalam ipenelitian itidak imemiliki ipengaruh isignifikan iterhadap ivariabel idependen iyaitu iPerataan i ilaba. iHal itersebut ididukung ioleh iHidayanti i(2014) idimana idalam ipenelitiannya imenyatakan ibahwa ivariabel iBI irate itidak imempunyai ipengaruh iyang isignifikan iterhadap iprofitabilitas ipada ibank isyariah.

4.4.7 Pengaruh iInflasi iTerhadap iPerataan iLaba

Inflasi imerupakan isuatu ikeadaan iyang imenggambarkan iperubahan itingkat iharga idalam iperekonomian. iMenurut iTripuspitorini idan iSetiawan i(2020), imenyatakan iinflasi idigunakan iuntuk imengartikan ipeningkatan ipersediaan iuang iyang ikadangkala idilihat isebagai ipenyebab imeningkatnya iharga. i iAdanya iinflasi iakan imelemahkan isemangat imenabung idan isikap iterhadap imenabung idari imasyarakat. iMeningkatkan ikecenderungan iuntuk iberbelanja iterutama iuntuk ikebutuhan inon-primer idan ibarang-barang imewah. iHasil ipengujian imenunjukkan ivariabel iindependen ike-7 iyaitu iInflasi i(X7) idalam ipenelitian itidak imemiliki ipengaruh isignifikan iterhadap ivariabel idependen iyaitu iPerataan i ilaba. iPenelitian iini isejalan idengan ipenelitian iMelinda dan Setiawan i(2020) idan iRice i(2014) iyang imenyatakan ibahwa itingkat iinflasi itidak imemiliki ipengaruh iterhadap itindakan iperataan i ilaba.

5. Penutup

Total iPembiayaan i(TF) itidak imemiliki ipengaruh isignifikan idan imenghasilkan ihubungan inegatif iterhadap iperataan ilaba. iRisiko iPembiayaan i(NPF) imemiliki ipengaruh inegatif idan isignifikan

Setiawati Indah Gempita, iLeni iNur Pratiwi, Lili Masli

iterhadap iperataan ilaba iyang iberarti iapabila inilai iNPF itinggi imaka ikecenderungan ibank iuntuk imelakukan iperataan ilaba iakan isemakin irendah. iSedangkan iEBTP imemiliki ipengaruh ipositif idan isignifikan iterhadap iperataan ilaba ihal itersebut idikarenakan iketika ibank isyariah imenerima ipendapatan iyang itinggi, imaka ibank icenderung iakan imeningkatkan ijumlah icadangannya, idemikian isebaliknya. iVariabel ikeempat iyaitu ijumlah iKomite iAudit iyang imemiliki ipengaruh ipositif idan isignifikan iterhadap iperataan ilaba ihal itersebut idikarenakan iGCG imempengaruhi iprofitabilitas iperusahaan, iuntuk iRasio iKecukupan iModal i(CAR) imemiliki ipengaruh inegatif idan isignifikan iterhadap iperataan ilaba. iHasil idari ifaktor ieksternal ivariabel ikeenam iyaitu iBI irate itidak imemiliki ipengaruh iyang isignifikan idan imenghasilkan ihubungan inegatif iterhadap iperataan ilaba iyang iartinya imeskipun ikenaikan idari iBI irate iakan idirespon ibaik idengan ikenaikan ibunga ibank ikonvensional, ikenaikan itingkat isuku ibunga itersebut itidak imempengaruhi ibank isyariah isecara ilangsung. iSedangkan ivariabel iketujuh iyaitu iInflasi itidak imemiliki ipengaruh iyang isignifikan idan imenghasilkan ihubungan inegatif iterhadap iperataan ilaba.

DaftarPustaka

Anisa iS.L. idan iTripuspitorini. i(2019). iAnalisis iPengaruh iDana iPihak iKetiga, iNon iPerforming iFinance

iMurabahah, iDan iInflasi iTerhadap iPembiayaan iMurabahah iPada iBank iUmum iSyariah iDi iIndonesia.

iJurnal iMaps i(Manajemen iPerbankan iSyariah).

Amy iY. iZang. i(2012). iEvidence iOn iThe iTrade-Off iBetween iReal iActivities iManipulation iAnd iAccrual-Based

iEarnings iManagement. iThe iAccounting iReview: iMarch i2012, iVol. i87, iNo. i2, iPp. i675-703.

Aprilliani, idan iAloysius. i(2017). iPengaruh iUkuran iDewan iKomisaris idan iKomite iAudit iTerhadap iManajemen

iLaba iPada iPerusahaan iManufaktur iYang iTerdaftar idi iBursa iEfek iIndonesia iPeriode i2013-2015.

iProfita. iVol. i1, iNo.3 iDesember i2017.

Atik, iDjayanti. i(2017). iPengaruh iFaktor iInternal idan iPersistensi iLaba iPada iPerataan iLaba iBank. iJurnal iPenelitian idan iKarya iIlmiah iLemlit. i

Ayunika, iNi iPutu iNanda, idan iKetut iYadnyana. i(2018). iPengaruh iUkuran iPerusahaan, iProfitabilitasdan

iFinancial iLeverage iTerhadap iPraktik iPerataan iLaba iPada iPerusahaan iManufaktur. iE-Jurnal

iAkuntansi iUniversitas iUdayana iVol.25.3.Desember i(2018): i2402 i- i2429. i

Dunil, iZ. i(2005). iBank iAuditing iRisk-Based iAudit iDalam iPemeriksaan iPerkreditan iBank iUmum. iJakarta: iPT iIndeks iKelompok iGramedia.

Ghozali, iImam. i(2006). iAplikasi iAnalisis iMultivariate iDengan iProgram iSPSS i(Edisi iKe i4). iSemarang: iBadan iPenerbit iUniversitas iDiponegoro.

Gradiyanto, iAndrean. i(2012.) iPengaruh iKomite iAudit iTerhadap iPraktik iManajemen iLaba. iSkripsi. i

Handayani, iYustika. i(2008). iAnalisis iPerbedaan iManajemen iLaba iSebelum idan iSesudah iPenerapan iStandar

iAkuntansi iKeuangan i(Konvergensi iIFRS). iUniversitas iNegeri iPadang i: i(Skripsi iTidak iDiterbitkan).

i

Harahap, iS. iSofyan. i(2010). iAkuntansi iPerbankan iSyariah. iJakarta iBarat: iLPEE iUsakti.

Herawaty, iA, idan iWelvin iI iGuna. i(2010). iPengaruh iMekanisme iGood iCorporate iGovernance, iIndependensi

iAuditor, iKualitas iAudit idan iFaktor iLainnya iTerhadap iManajemen iLaba. iJurnal iBisnis iDan

iAkuntansi. i

Hijriyani. iN.Z. idan iSetiawan. i(2017). iAnalisis iProfitabilitas iPerbankan iSyariah iDi iIndonesia iSebagai

iDampak iDari iEfisiensi iOperasional. iJurnal iKajian iAkuntansi, iVol i1, i(2), i2017, i194-209.

Iqbal, iZamir, idan iAbbas iMirakhor. i(2007). iAn iIntroduction iTo iIslamic iFinance iTheory iAnd iPractice.

iSingapore: iWiley.

Irawati, iZulfa, idan iAnugerah iMaya. i(2007). iAnalisis iPerataan iLaba i(Income iSmoothing) i: iFaktor iYang

Setiawati Indah Gempita, iLeni iNur Pratiwi, Lili Masli

iBursa iEfek iJakarta. i(Skripsi itidak idipublikasikan).

Jensen, iMichael iC. idan iWilliam iH. iMeckling. i(1976). iTheory iOf iThe iFirm: iManagerial iBehavior, iAgency

iCosts iAnd iOwnership iStructure. iJournal iOf iFinancial iEconomics, iVolume i3, iIssue i4 i305-360.

Kustono, iAlwan iSri. i(2010). iIndeks iEckel iSebagai iPengidentifikasi iPerataan iPenghasilan iYang iTidak iReliable.

iJurnal iKeuangan iDan iPerbankan. i

Mawardi, iWisnu. i(2005). iAnalisis iFaktor iYang iMempengaruhi iKinerja iKeuangan iBank iUmum iDi iIndonesia

i(Studi iKasus iPada iBank iUmum iDengan iTotal iAset iKurang iDari i1 iTriliun). iJurnal iBisnis iDan iStrategi

iVol.14 iNo.1.

Melinda, iRos dan Setiawan, S. i(2020). Faktor Internal dan Eksternal Perbankan Syariah yang

Mempengaruhi Tindakan Perataan Laba. Journal of Applied Islamic Economics and Finance 1

(1), 109-119. i

Pasaribu, iHeriyanto. i(2018). iPengaruh iPenyisihan iPenghapusan iAset iProduktif i(PPAP), iProfitabilitas, iNon

iPerforming iFinancing i(NPF), idan iFinancial iLeverage iTerhadap iPraktik iPerataan iLaba iPada iBank

iUmum iSyariah idi iIndonesia. i(Skripsi itidak idipublikasikan). iUniversitas iSumatera iUtara. i

Prakarsa, R. A., & Setiawan, S. (2018, October). Pengaruh Profitabilitas, Leverage, Dan Ukuran

Perusahaan Terhadap Praktik Perataan Laba (Studi Pada Perusahaan Keuangan Sub Sektor Perbankan Yang Terdaftar Di Bursa Efek Indonesia Periode 2015–2017). In Prosiding Industrial Research

Workshop and National Seminar (Vol. 9, pp. 719-727).

Pudyastuti. i(2009). iAnalisis iHubungan iMekanisme iCorporate iGovernance, iUkuran iPerusahaan idan iLeverage

iTerhadap iManajemen iLaba iPada iPerusahaan iManufaktur iYang iTerdaftar iDi iBEI. i(Skripsi itidak

idipublikasikan). iUndip. i

Rezhita, iNovia, idan iNanang iSohnhadji. i(2017). iPengaruh iPerkembangan iLikuiditas, iInflasi, iCar, iRoa, idan

iLDR iTerhadap iCadangan iKerugian iPenurunan iNilai i(CKPN) iPada iIndustri iPerbankan iGo iPublic idi

iBEI. iArtikel iIlmiah. i

Rinanti, iRisna. i(2012). iAnalisis iFaktor-Faktor iYang iMempengaruhi iPPAP i(Studi iKomparasi iBank

iKonvensional idan iBank iSyariah idi iIndonesia). iJurnal iBisnis iStrategi iVol i21 iNo i2.

Salim, iSartika, iAnd iRice. i(2014). iPengaruh iFaktor iEksternal idan iInternal iPerusahaan iTerhadap iTindakan

iPerataan iLaba. iJurnal iWira iEkonomi iMikroskil, iVol. i4, iNo. i02. i

Sarianti, iPutri, iAnd iAan iMarinah. i(2015). iFaktor-Faktor iYang iMempengaruhi iPPAP iPada iBank iSyariah

iDan iBank iKonvensional iDi iIndonesia. iJurnal iBisnis iDan iAkuntansi iVol i17, iNo i1 iJuni i2015 iIssn

i14109875. i

Shintya, iNita, iAnd iAkhmad iDarmaawan. i(2014). iAnalisis iFaktor-Faktor iYang iMemepengaruhi iPenyisihan

iPenghapusan iAktiva iProduktif i(PPAP) iPada iPerbankan iSyariah iDi iIndonesia.

Silalahi, iDoni. i(2014). iAnalisis iKetahanan iPangan iProvinsi iSumatera iUtara iDengan iMetode iRegresi iData

iPanel. iSaintia iMatematika. iVol i02 iNo. i03 i237-251.

Sri, iSulistiyanto. i(2008). iManajemen iLaba: iTeori iDan iModel iEmpiris. iJakarta: iPT iGrasindo, iAnggota iIkapi.

Sugiyono. i2019. iMetode iPenelitian iKuantitatif, iKualitatif iDan iR&D. iBandung: iAlfabeta.

Sujarweni, iWiratna, iV. i(2015). iMetidelogi iPenelitian-Bisnis iDan iEkonomi. iYogyakarta: iPustaka iBaru iPress.

Sulistiyanto, iSri. i(2008). iManajemen iLaba i: iTeori iDan iModel iEmpiris. iJakarta: iPT iGrasindo, iAnggota iIkapi.

Syahfandi, iRizky. i(2012). iFaktor-Faktor iYang iMempengaruhi iPerataan iLaba iPenyisihan iPengahapusan

Setiawati Indah Gempita, iLeni iNur Pratiwi, Lili Masli

Taktak, iBoulila, iNeila. i(2010). iDo iIslamic iBanks iUse iLoan iLoss iProvisions iTo iSmooth iTheir iResult?. iJournal

iOf iIslamic iAccounting iAnd iBusiness iResearch. i

Tan, iAnton. i(2014). iThe iReal iSecret iOf iSuccessful iInvestor iAnd iDeveloper. iJakarta: iPT iElex iMedia iKomputindo.

Tripuspitorini, idan iSetiawan i(2020). iPengaruh iFaktor iMakroekonomi iTerhadap iPertumbuhan iDana iPihak

iKetiga iPada iBank iUmum iSyariah idi iIndonesia. i iJurnal iRiset iAkuntansi iDan iKeuangan,8 i(1), i2020,

i121-132.

Tobing, iWinson, iAnd iNur iIka iAnggrowati. i(2009). iPerataan iLaba iMelalui iPenyisihan iPenghapusan

iAktiva iProduktif iSektor iPerbankan. iJurnal iAkuntanbilitas. i

Utari, iRatih, iEmilia iGustini, iAnd iLukita iTripermata. i(2017). iPengaruh iProfitabilitas, iFinancial iLeverage,

iDan iDividend iPayout iRatio iTerhadap iPerataan iLaba iPada iPerusahaan iManufaktur iYang iTerdaftar iBEI.

iJurnal iIlmiah iEkonomi iGlobal iMasa iKini iVolume i8 iNo.02. i

Wijayanti, iRahma, iAnd iVera iDiyanti. i(2017). iPengaruh iVolatilitas iLaba, iPerataan iLaba iDan iCorporate

iGovernance iTerhadap iKualitas iLaba iBank iSyariah iDan iKonvensional. iJurnal iAkuntansi iDan

iInvestasi, iVol. i18 iNo. i1. i

Yaya, R., Martawireja, A. E., Dan Abdurahim, (2013). Akuntansi Perbankan Syariah (Teori Dan Praktik Kontemporer Berdasarkan Papsi. Jakarta Selatan: Salemba Empat.

Zoubi, T. Dan Al-Khazali, O. (2007). Empirical Testing of The Loss Provisions Of Banks In The GCC Region. Journal Managerial Finance. Vol. 33, Hal.500 - 511.