CINDITA VANIAKAULIQA SYAHIRA

Departemen Ilmu Administrasi Fiskal Program S1 Ekstensi

Abstrak. Penelitian ini membahas pembatasan ketentuan Bentuk Usaha Tetap (BUT) aktivitas atas pemberian jasa pada tax treaty Indonesia-Jepang. Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis keuntungan dan kerugian yang telah didapatkan oleh Pemerintah Indonesia serta langkah yang akan dilakukan oleh Pemerintah sehubungan dengan tax treaty yang sudah berlaku efektif selama 30 tahun. Pendekatan yang digunakan dalam penelitian adalah pendekatan kualitatif deskriptif. Hasil dari penelitian ini adalah keuntungan yang didapat oleh pemerintah yakni meningkatkan investasi, human resources, ekspor dan pemberian jasa. Sedangkan kerugian yang didapat oleh pemerintah adalah hilangnya potensi pajak. Pemerintah Indonesia sedang melakukan proses renegosiasi tax treaty dengan pihak Jepang. Tahap renegosiasi sudah sampai pada tahap perundingan. Pasal mengenai BUT salah satu pasal yang sedang dibahas secara mendalam.

Kata Kunci : Perpajakan Internasional, Perjanjian Internasional, Tax treaty Indonesia-Jepang, BUT Jasa, Renegosiasi Perjanjian

Abstract. This research discusses the limitation provisions of Permanent Establishment (PE) activities for the provision of services to the tax treaty between Indonesia and Japan. The purpose of this study is to investigate and analyze the advantages and disadvantages that have been acquired by the Government of Indonesia and the steps to be taken by the Government in connection with the tax treaty that has been effective for 30 years. The approach used in this research is descriptive qualitative approach. The results of this study is the profit made by the government to increase investment, human resources, export and provision of services. While the losses were obtained by the government is the potential loss of tax. The Indonesian government is in the process renegotiate tax treaty with Japan. Renegotiation stage has reached the stage of negotiations. BUT article about one of the articles that are being discussed in depth.

Keywords : International Taxation, International Agreements, Tax Treaty between Indonesia-Jepang

PENDAHULUAN

Perjanjian Penghindaran Pajak Berganda (P3B) secara bilateral umumnya dibuat dalam bentuk tax treaty. Secara umum, model tax treaty dapat dibagi menjadi dua model yaitu United Nations (UN) models yang biasanya diterapkan negara berkembang, contohnya adalah Indonesia dan Organization for Economic Coorporation and Development (OECD)

models yang lebih banyak diterapkan oleh negara maju.

Ruang lingkup tax treaty mencakup penghasilan yang bersifat aktif maupun pasif. Untuk penghasilan yang bersifat pasif seperti royalti dan deviden, pemerintah memberikan fasilitas berupa pengurangan tarif (reduced rate) dan untuk penghasilan yang bersifat aktif pemerintah memberikan fasilitas berupa penentuan hak pemajakan Antara negara domisili dengan negara sumber. 3 13 24 40 56 59 64 0 10 20 30 40 50 60 70 1981-1985 1986-1990 1991-1995 1996-2000 2001-2005 2006-2010 2011-2014

Perkembangan Tax Treaty Efektif per 5 Tahun

Perkembangan Tax Treaty Efektif per 5 Tahun

Sehubungan dengan keistimewaan dalam tax treaty yang diberikan oleh Pemerintah Indonesia terhadap Jepang, diperlukan analisa tentang keuntungan serta kerugian yang sudah didapat oleh pemerintah setelah

tax treaty Indonesia-Jepang efektif diberlakukan dan langkah apa yang sudah dilakukan oleh Pemerintah setelah tax treaty Indonesia-Jepang Efektif diberlakukan.

METODE PENELITIAN

Dalam melakukan penelitian ini, penulis menggunakan pendekatan kualitatif. Berdasarkan tujuan penelitian, jenis penelitian yang digunakan adalah penelitian eksploratif. Berdasarkan manfaat, penelitian ini termasuk ke dalam kelompok penelitian murni. Berdasarkan dimensi waktu, penelitian ini termasuk dalam cross-sectional research karena penelitian ini hanya dilakukan dalam satu waktu tertentu saja dan tidak berniat untuk melakukan penelitian lain di waktu yang berbeda dengan tujuan untuk dijadikan perbandingan.

Dalam penelitian ini, data yang dikumpulkan adalah data yang bersifat kualitatif. Untuk mendapatkan data tersebut, peneliti menggunakan teknik pengumpulan data yang berbentuk :

Studi Literatur/Kepustakaan (Library Research)

Studi Lapangan (Field Research)

Informan atau narasumber di dalam penelitian ini adalah :

1. Implementor Kebijakan di Bidang pajak :

a. Bapak Ramli sebagai pejabat perpajakan yang bekerja di Direktorat Pemeriksaan dan

Penyidikan Pajak Subit Transaksi Khusus Direktorat Jenderal Pajak b. Bapak Joko Galungan sebagai pejabat perpajakan yang bekerja di Direktorat Peraturan Perpajakan II Subdit Perjanjian Bilateral Internasional

c. Ibu Pande Putu Oka sebagai pejabat perpajakan yang bekerja di Badan Kebijakan Fiskal

2. Praktisi perpajakan yang berpengalaman dalam pajak internasional, khususnya dalam bidang kebijakan pengaplikasian tax treaty, Bapak Racmanto Surahmat sebagai praktisi perpajakan pembuatan tax treaty yang bekerja di Ernst & Young

3. Akademisi yang ahli dalam bidang perpajakan internasional :

a. Prof. Gunadi, M.Si, Ak. sebagai Guru Besar Administrasi Perpajakan FISIP UI

4. Bapak Arnold Eberhart dari Kementrian Luar Negeri Direktorat Jenderal Hukum dan Perjanjian Internasional

Site yang digunakan dalam penelitian ini adalah tempat dimana peneliti melakukan wawancara mendalam dengan para informan. Maka tempat penelitian yang

digunakan oleh peneliti adalah :

a. Kantor Pusat Direktorat Jenderal Pajak

b. Kantor Ernst & Young, Gedung Bursa Efek Indonesia

c. Kantor Badan Kebijakan Fiskal d. Kediaman Prof. Gunadi, Jl. KS

Tubun No. 62a

e. Kantor Kementerian Luar Negeri Indonesia

HASIL DAN PEMBAHASAN

A. Analisis keuntungan dan kerugian yang sudah didapat oleh Pemerintah Indonesia setelah tax treaty Indonesia-Jepang efektif diberlakukan.

1. Keuntungan yang diperoleh Pemerintah Indonesia atas adanya pembatasan ketentuan

BUT aktifitas jasa pada Tax Treaty Indonesia-Jepang

Berikut 4 (empat) keuntungan yang diperoleh oleh Indonesia menurut pernyataan Prof. Gunadi :

a. Meningkatkan Investasi

Salah satu tujuan utama dibentuknya tax treaty Indonesia dengan Jepang pada saat itu adalah untuk menarik para investor Jepang berinvestasi di Indonesia, agar mereka tertarik maka Pemerintah Indonesia mempertimbangkan untuk memberikan sebuah perlakuan khusus yaitu pelepasan hak pemajakan bagi perusahaan resident Jepang yang memberikan jasa diluar dari jasa konsultasi dan pengawasan yang berhubungan dengan gedung, konstruksi dan proyek instalasi atas penghasilan yang mereka terima dari Indonesia tidak akan dipajaki di Indonesia tapi dipajaki di Jepang.

Tabel 5.1 Jumlah Perjanjian di Bidang Ekonomi Sebelum dan Sesudah Tax Treaty

Indonesia-Jepang efektif diberlakukan

5 Tahun sebelum Tax Treaty Indonesia-Jepang

diberlakukan

5 Tahun sesudah Tax Treaty Indonesia-Jepang diberlakukan Tahun Jumlah Perjanjian Tahun Jumlah Perjanjian 1979 3 1984 16 1980 3 1985 22 1981 4 1986 12

1982 5 1987 25 1983 2 1988 16 Sumber : treaty.kemlu.go.id. Data diolah.

Dari tabel diatas, terdapat perbedaan yang cukup signifikan atas perjanjian kerja sama khususnya di bidang ekonomi sebelum adanya tax treaty Indonesia-Jepang dengan sesudah adanya tax treaty Indonesia-Jepang. Hal ini membuktikan bahwa dengan dibuatnya tax treaty antara Indonesia dengan Jepang memang meningkatkan investasi bagi Indonesia.

Ibu Oka yang merupakan Kepala Subbidang di Badan Kebijakan Fiskal dalam wawancara menjelaskan bahwa tujuan akhir dari pemberian pembatasan BUT atas jasa dalam tax treaty Indonesia-Jepang itu agar banyaknya investor Jepang yang tertarik untuk berinvestasi di Indonesia sehingga menimbulkan multiplier effect yang positif dilihat dari sisi lain.

5.1 Grafik Realisasi Investasi Asing di Indonesia tahun 2013

Sumber : www.bkpm.go.id

Salah satu bentuk investasi asing di Indonesia adalah membuat anak perusahaan (subsidiary company) di Indonesia yang sahamnya dimiliki oleh perusahaan asing tersebut. Jepang merupakan salah satu negara yang memiliki banyak anak perusahaan di Indonesia terutama dalam

bidang manufaktur. Diketahui bahwa pertumbuhan anak perusahaan yang sahamnya dimiliki oleh perusahaan asal Jepang, semakin tahun semakin meningkat. Di tahun 2013 terdapat USD 2.616.000.000 yang Jepang tanamkan di industru manufaktur Indonesia. Dari sini kita sudah

dapat memperkirakan berapa jumlah potensi pajak yang didapat oleh Indonesia.

5.3 Grafik Investasi Jepang dalam Industri Manufaktur di Indonesia

Sumber : www.bkpm.go.id. Data diolah.

b. Meningkatkan Human Resources Dengan naiknya investasi yang ada di Indonesia, diharapkan dapat meningkatkan tingkat produksi baik barang maupun jasa dalam negeri yang nantinya berpengaruh pada kenaikan Produk Domestik Bruto (PDB) maupun pendapatan

per kapita masyarakat dalam negeri. Dengan adanya kenaikan PDB dan pendapatan per kapita tentu akan ada penambahan potensi-potensi pajak dari Wajib Pajak Dalam Negeri yang dapat diambil oleh Pemerintah dalam hal ini adalah Direktorat Jenderal Pajak.

5.4 Grafik Pertumbuhan Ekonomi Indonesia

Sumber : www.kompas.com

Sesuai grafik di atas, dapat dilihat bahwa memang Produk Domestik Bruto Indonesia terus mengalami peningkatan mulai tahun 1990 hingga tahun 2013.

Penanaman investasi yang dilakukan oleh Jepang di Indonesia salah satunya dengan membentuk anak perusahaan Jepang di Indonesia. Dengan adanya pembentukan

perusahaan baru tentu saja membutuhkan tenaga kerja yang secara tidak langsung dapat menjadi mata pencaharian rakyat Indonesia sehingga kuantitas pekerja di

Indonesia meningkat.

c. Meningkatkan Pemberian Jasa Tidak hanya dalam investasi di Industri manufaktur saja, dari sisi pemberian jasa dengan adanya peningkatan jumlah perusahaan-perusahaan baru yang didirikan di Indonesia juga butuh banyak pemberian jasa seperti jasa konsultasi atau manajemen, apalagi bila pihak manajemen perusahaannya adalah orang asing/Jepang mereka butuh orang yang dapat memberitahukan mereka kondisi-kondisi bisnis yang ada di Indonesia, dengan hal ini pemberian jasa oleh Indonesia juga akan meningkat. Dan atas pemberian jasa yang dikatagorikan sebagai jasa kena pajak maka dapat timbul potensi Pajak Pertambahan Nilai dan juga pajak penghasilan atas pemberian jasa yakni PPh pasal 23.

d. Meningkatkan Ekspor

Menurut penuturan dari Bapak Ramli sebagai Staff dari Subdit Pemeriksaan dan Penyidikan Pajak, banyak perusahaan Indonesia yang sahamnya dimiliki oleh perusahaan Jepang memproduksi barang di Indonesia dengan tujuan untuk di ekspor ke Jepang. Susuai dengan kutipan berikut:

” Kalau perusahaan Indonesia yang bertransaksi dengan perusahaan Jepang sih banyak, contohnya perusahaan Indonesia yang pemegang sahamnya dari Jepang, seperti perusahaan kendaraan bermotor. Tetapi mereka rata-rata sudah membentuk anak perusahaan berupa PT disini jadi kalau untuk BUT jarang.” ”(Kantor

Pusat Direktorat Jenderal Pajak, 9 Mei 2014)

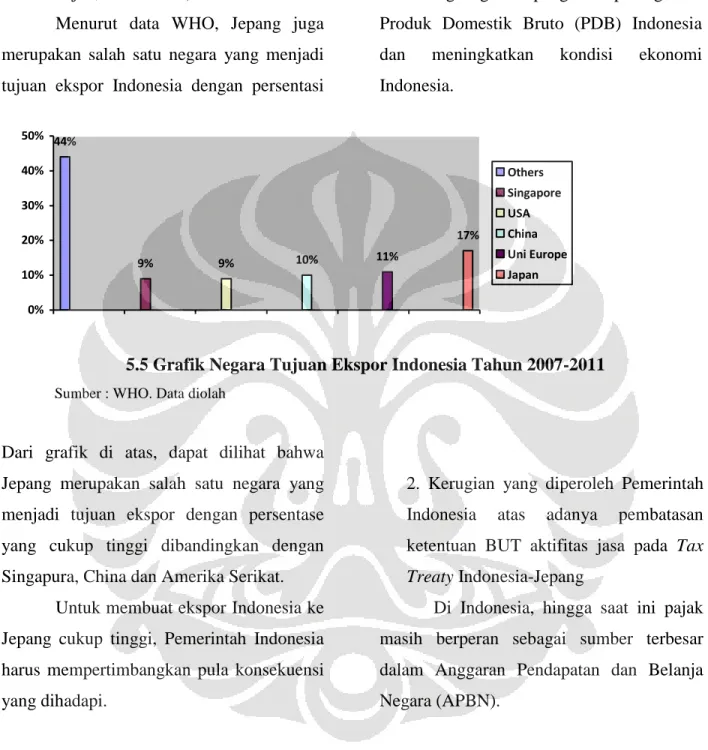

Menurut data WHO, Jepang juga merupakan salah satu negara yang menjadi tujuan ekspor Indonesia dengan persentasi

sebesar 17%. Dengan hal ini Jepang secara tidak langsung mempengaruhi peningkatan Produk Domestik Bruto (PDB) Indonesia dan meningkatkan kondisi ekonomi Indonesia. 44% 9% 9% 10% 11% 17% 0% 10% 20% 30% 40% 50% Others Singapore USA China Uni Europe Japan

5.5 Grafik Negara Tujuan Ekspor Indonesia Tahun 2007-2011

Sumber : WHO. Data diolah

Dari grafik di atas, dapat dilihat bahwa Jepang merupakan salah satu negara yang menjadi tujuan ekspor dengan persentase yang cukup tinggi dibandingkan dengan Singapura, China dan Amerika Serikat.

Untuk membuat ekspor Indonesia ke Jepang cukup tinggi, Pemerintah Indonesia harus mempertimbangkan pula konsekuensi yang dihadapi.

2. Kerugian yang diperoleh Pemerintah Indonesia atas adanya pembatasan ketentuan BUT aktifitas jasa pada Tax Treaty Indonesia-Jepang

Di Indonesia, hingga saat ini pajak masih berperan sebagai sumber terbesar dalam Anggaran Pendapatan dan Belanja Negara (APBN).

Tabel 5.3 Pendapatan Negara dalam APBN tahun 2011-2014

URAIAN 2011 2012 2013 2014

APBN APBNP APBN APBNP APBN APBNP APBN APBNP

Pendapatan

: 1086,3 1169,7 1311,3 1358,1 1529,6 1502 1667,1 -Pajak 839,5 878,6 1032,5 1016,2 1193 1148,4 1280,4

-PNBP 243,1 286,5 278 341,1 332,2 349,2 385,4

-Hibah 3,7 4,6 0,8 0,8 4,4 4,4 1,3

Sumber : bppk.depkeu.go.id. Data diolah

Dengan posisi pajak merupakan pos terbesar bagi pendapatan negara, maka pemerintah Indonesia semakin gencar untuk mencari pendapatan yang lebih besar lagi. Salah

satunya dengan mengeksplor potensi pajak yang masih terlewat, salah satunya adalah mengkaji ulang kembali tax treaty dengan negara-negara mitra.

Sehubungan dengan usaha

pemerintah Indonesia yang sedang dikerjakan, maka sebenarnya pembatasan BUT atas aktifitas Jasa yang ada dalam tax treaty Indonesia-Jepang memiliki potensi untuk merugikan negara, seperti kutipan Bapak Joko Galungan selaku Kepala Seksi Asia Peraturan Perpajakan II (PP II ) Direktorat Jenderal Pajak (DJP) di bawah ini :

“Ya tentu saja kalau dari sisi pajak dengan adanya pembatasan BUT jasa dalam treaty ini merugikan karena pada prakteknya lebih banyak mereka yang kesini bukan kita yang kesana”(Kantor Pusat Direktorat Jenderal Pajak, 9 Mei 2014)

Dari kutipan di atas dijelaskan bahwa sebenarnya kerugian lebih disebabkan karena adanya ketidakseimbangan antara perusahaan resident Jepang yang memberikan jasanya di Indonesia dengan

perusahaan Indonesia yang memberikan jasanya ke Jepang.

Kerugian tersebut dapat diminimalisasi apabila perusahaan Indonesia meningkatkan pemeberian jasanya di Jepang. Dengan begitu potensi pajak yang hilang karena adanya peraturan mengenai pembatasan BUT jasa dapat tergantikan dengan kenaikan penghasilan yang didapatkan oleh perusahaan dalam negeri Indonesia sendiri. Hal ini juga dinyatakan oleh Profesor Gunadi selaku Akademisi di Fakultas Ilmu Sosial dan Politik (FISIP) UI :

“Kalau Indonesia banyak memberikan jasa disana, maka tentu saja pembatasan

inidapat tetap

menguntungkan. Jadilah negara eksportir jangan negara importir. Salahnya kenapa kita masih saja senang dan terima untuk jadi negara importir”(KS. Tubun 62a Petamburan, 27 Mei

2014)

B. Analisis langkah yang dilakukan oleh Pemerintah Indonesia setelah penerapan tax treaty Indonesia-Jepang efektif diberlakukan selama 30 tahun

1. Tahap Komunikasi Awal dalam Renegosiasi dalam Tax Treaty Indonesia-Jepang

Upaya renegosiasi terakhir yang dilakukan Pemerintah adalah tahun 2010 dan sedang berjalan sampai saat ini. Sesuai dengan kutipan wawancara dengan Ibu Oka selaku Kepala Subbidang Perpajakan Internasional di Badan Kebijakan Fiskal Berikut ini :

“Kalau untuk Jepang karena memang sudah lama dan ada beberapa klausulnya harus diperbaiki dan trend yang harus kita ikuti. P3B itu kalau

kita pahami, luas

implikasinya dan untuk merenegosiasinya itu juga ada banyak faktor tidak hanya masalah dari BUT jasa”(Kantor Badan Kebijakan Fiskal, 30 Mei 2014)

Indonesia melakukan komunikasi awal pada tahun 2010, Badan Kebijakan Fiskal dibantu oleh Kementerian Luar Negeri sudah mengirimkan surat mengenai permintaan renegosiasi ke Pemerintah Jepang. Setelah mendapat respon dari otoritas Jepang, langkah selanjutnya yang dilakukan adalah pertukaran draft model yang nantinya akan dinegosiasikan kembali. Setelah mendapat draft model yang diberikan oleh pihak Jepang, Pemerintah Indonesia dalam hal ini adalah Kementerian Keuangan khususnya Badan Kebijakan Fiskal dan Direktorat Jenderal Pajak melakukan analisis atas draft model tersebut dari semua aspek baik perpajakan, ekonomi makro maupun hubungan politik kedua negara. Setelah analisis selesai dilakukan dan sudah mendapatkan persetujuan dari Menteri Keuangan untuk melanjutkan proses renegosiasi, Pihak Indonesia dan Jepang sepakat untuk mengatur jadwal pertemuan.

Indonesia dan Jepang sudah melakukan pertemuan awal untuk membahas masing-masing draft model tax treaty yang ingin diperbaharui sekitar tahun 2010 sampai 2011. Dalam draft tersebut Indonesia sudah menuliskan reservasi-reservasi apa saja yang ingin Indonesia rubah dan negosiasikan. Reservasi adalah

posisi tiap negara terhadap ketentuan OECD models, seperti pernyataan yang dinyatakan oleh Ibu Oka selaku pejabat berwenang di BKF berikut ini :

“Indonesia juga sudah melakukan reservasi di OECD Model. Reservasi itu artinya posisi tiap negara terhadap model OECD sendiri, maksudnya negara itu setuju tidak dengan yang ditulis dalam OECD. Reservasi Indonesia tidak cuman satu pasal tetapi cukup banyak, misalnya terkait dengan BUT juga ada reservasi Indonesia yaitu Indonesia meminta agar mempunyai hak pemajakan atas jasa dan dibawa dalam setiap perundingan. Dan nanti akan juga dibawa dalam renegosiasi dengan Jepang. Namun reservasi juga bisa dimodifikasi karena biasanya dalam negosiasi juga dipertimbangkan kepentingan nasional Indonesia terhadap negara tersebut. Apalagi kalau dalam negosiasi akan

dipertimbangkan jika kita berkorban untuk hal ini

apakah kita akan

mendapatkan untung pada hal lainnya.”(Kantor Badan Kebijakan Fiskal, 30 Mei 2014)

Pada pertemuan pertama, Indonesia dan Jepang sudah melewati tahap menjelaskan keinginan mereka sesuai dengan yang tertera pada draft model tax treaty masing-masing, hal ini diperlukan agar masing-masing pihak lebih mengerti dan memahami apa saja yang diinginkan oleh masing-masing dari negara.

2. Tahap Perundingan dalam Renegosiasi dalam Tax Treaty Indonesia-Jepang

Setelah pertemuan pertama selesai, Indonesia dan Jepang mengadakan pertemuan kembali pada tahun 2012 untuk melanjutkan pembahasan renegosiasi tax treaty yang sempat tertunda dari tahun 2010. Berikut penjelasan yang dijelaskan oleh Ibu Oka dari BKF :

“Kita sudah saling bertukar model dan sudah sempat bertemu dua kali pada tahun 2010 dan 2012. Memang

sudah ada pasal yang disepakati namun belum semuanya. Karena biasanya untuk pertemuan negosiasi kita tidak diberikan waktu yang cukup lama paling lama satu minggu. Untuk pasal mengenai PE sudah dibahas, itu saja butuh waktu lebih dari sehari dan belum ada kesepakatan karena mereka belum bisa terima yang kita mau, dan kita juga belum bisa menerima yang mereka usulkan. Jadi belum fix”(Kantor Badan Kebijakan Fiskal, 30 Mei 2014)

Pada pertemuan kedua ini, Pemerintah Indonesia dan Jepang sudah memasuki tahap pembahasan mendalam atas pasal-pasal yang diinginkan untuk dirubah. Salah satu pasal yang dibahas adalah pasal yang mengatur mengenai Permanent Establishment (PE) atau Bentuk Usaha Tetap (BUT). Berikut pernyataan yang dikatakan oleh Ibu Oka sebagai salah satu orang yang ikut dalam mengurus renegosiasi dengan Jepang :

“Untuk pasal mengenai PE sudah dibahas, itu saja butuh waktu lebih dari sehari dan

belum ada kesepakatan karena mereka belum bisa terima yang kita mau, dan kita juga belum bisa menerima yang mereka usulkan. Jadi belum fix”(Kantor Badan Kebijakan Fiskal, 30 Mei 2014)

Dalam pembahasan pasal

Permanent Establishment (PE) dilakukan pembahasan secara mendalam terutama untuk ketentuan BUT aktifitas atas jasa. Sehubungan dengan perubahan ketentuan mengenai BUT atas aktifitas jasa, Pemerintah Indonesia mengajukan dua alternatif pilihan ketentuan. Pertama, Atas pemberian jasa yang diberikan oleh perusahaan resident Jepang di Indonesia, Pemerintah Indonesia ingin jenis jasa yang dapat menimbulkan BUT di Indonesia dapat diperluas tidak hanya jasa konsultasi dan pengawasan yang sehubungan dengan gedung, konstruksi dan proyek instalasi.Selanjutnya dalam alternatif kedua, Pemerintah Indonesia berusaha mengajukan untuk dapat memajaki semua jenis jasa tetapi untuk timetest-nya akan dibuat lama. Seperti kutipan wawancara dengan Ibu Oka di bawah ini :

”Dari sisi Indonesia, kalau kita melihat potensinya lebih

banyak perusahaan resident Jepang yang ke Indonesia sehingga kalau BUT ada yang namanya timetest, jadi pilihannya adalah pertama

apakah kita akan

mengexcludekan jasa tertentu dari jenis-jenis yang dimasukan dalam katagori BUT. Kedua, apakah kita

mau memperbaharui

timetestnya, timetestnya ini apabila kita melihat kepentingan Indonesia maka kita akan mengupayakan bagaimana agar posisi Indonesia bisa naik”(Kantor Badan Kebijakan Fiskal, 30 Mei 2014)

Namun sampai sekarang belum ada kata sepakat dari kedua negara mengenai alternatif mana yang akan dipakai dalam perubahan tax treaty Indonesia-Jepang. Selain karena BUT merupakan salah satu pasal yang memang selalu menjadi pasal yang lama diperdebatkan ditambah dengan ketentuan pembatasan BUT atas jasa yang ada di tax treaty Indonesia-Jepang sudah berlaku selama 30 tahun dan pihak Jepang sudah merasa diuntungkan dengan peraturan tersebut. Sehingga tentu saja pihak Jepang

berusaha untuk tetap mempertahankan untuk peraturan tersebut agar tidak mengalami perubahan. Dengan keuntungan yang diperoleh pihak Jepang dalam jangka waktu yang cukup lama yakni selama 30 tahun, Pemerintah Indonesia harus berusaha lebih keras dan cerdik agar salah satu dari alternatif yang diajukan oleh Indonesia dapat disetujui oleh pihak Jepang pada saat renegosiasi.

Salah satu upaya yang dapat dilakukan oleh Pemerintah Indonesia agar pembahasan mengenai pasal BUT dapat segera ditemukan kesepakatannya adalah dengan mencari alternatif opsi yang sepadan dengan perubahan ketentuan pembatasan atas BUT Jasa. Sesuai dengan pernyataan yang dinyatakan oleh Ibu Oka dari BKF seperti di bawah ini :

“Ya tinggal pihak lainnya ini bisa tidak mempengaruhi dia. Misalnya dia punya kepentingan lain yang ingin dibarter dengan BUT Jasa tadi, bisa deal juga”(Kantor Badan Kebijakan Fiskal, 30 Mei 2014)

Selain hambatan dari belum adanya jalan tengah dan kata sepakat mengenai perubahan aturan yang ada dalam ketentuan atas BUT aktifitas jasa, hambatan lain yang

dirasakan oleh perwakilan renegosiasi dari Indonesia adalah terbatasnya waktu bagi kedua pihak mengadakan negosiasi seperti pendapat Ibu Oka selaku Kepala Subbidang Perpajakan Internasional BKF di bawah ini :

“Untuk pertemuan

renegosiasi itu biasanya kita hanya diberi waktu paling lama 3 hari setelah itu apabila pembahasan belum selesai kita harus mencari waktu lagi untuk bertemu kembali. Nah mencari waktunya saja sudah susah, jarang bisa ketemu waktu yang dari kedua pihak kosong. Hal ini tentu saja membuat renegosiasi menjadi lebih lama”(Kantor Badan Kebijakan Fiskal, 30 Mei 2014)

Sesuai dengan kutipan wawancara di atas, semakin banyak pasal yang harus dibahas secara mendalam maka kemungkinan membutuhkan waktu yang semakin lama. Mencari waktu untuk mempertemukan otoritas keuangan dari dua negara tidak mudah karena kesibukan jadwal masing-masing, hal ini juga yang menyebabkan hingga sekarang belum ada lagi pertemuan lebih lanjut untuk kembali membahas

renegosiasi tax treaty yang tertunda. Untuk renegosiasi Indonesia-Jepang sendiri, pertemuan kedua yang didalamnya membahas mendalam mengenai BUT harus ditunda dan di jadwalkan kembali karena belum menemukan kesepakatan. Hal ini secara tidak langsung juga dibenarkan oleh Bapak Arnold Eberhard dari Kementerian Luar Negeri, berikut kutipan wawancaranya:

“Kita tidak bisa bilang kita yang men-stop, karena itu

kan berdasarkan

kesepakatan kedua belah pihak dan pada tahun 2012

belum menemukan

kesepakatan sehingga belum ada perundingan lagi. Paling itu saja yang menjadi alasannya, tidak ada alasan yang sifatnya lebih khusus lagi hanya karena ada beberapa pasal yang belum ditemukan jalan tengahnya. Saya rasa memang karena ada deadlock di perundingan terakhir sehingga belum ada perundingan

lagi.”(Kementerian Luar Negeri, 9 Juni 2014)

Cara lain agar renegosiasi tidak berlarut-larut lamanya adalah dengan

mempertimbangkan biaya dan keuntungan yang diperoleh oleh Indonesia atas perundingan tersebut. Apabila hanya karena masalah satu pasal yang berkali-kali tidak mencapai kata sepakat sehingga pasal lain terbengkalai, maka Pemerintah Indonesia akan kembali mempertimbangkan keuntungan dan kerugian dari sisi lainnya. Sesuai dengan pernyataan Ibu Oka dari BKF di bawah ini :

“Posisi awal yang diajukan oleh Indonesia di reservasi OECD misalnya menginginkan semua jenis jasa dapat dipajaki namun pada akhirnya tidak sesuai dengan posisi awal yang diajukan Indonesia, dengan mempertimbangkan cost and benefit yang di harapkan diperoleh Indonesia. Daripada karena kita mempertahankan satu pasal sehingga tidak deal, padahal sudah ada di pasal lain yang kita sudah menang posisinya untuk Indonesia maka dipertimbangkan efek bagi

Indonesia secara

keseluruhannya, apakah bagus atau tidak. Jika

memang bagus, maka Indonesia akan mengalah. Misalnya untuk BUT Jasa

akan ada

timetestnya”(Kantor Badan Kebijakan Fiskal, 30 Mei 2014)

KESIMPULAN DAN SARAN

Keuntungan yang didapat oleh Indonesia dari pembatasan ketentuan Bentuk Usaha Tetap (BUT) atas aktivitas jasa ada 4 (empat) yaitu :

a. Meningkatkan Investasi

Dari hasil penelitian ini, diketahui bahwa pemberian fasilitas berupa pembatasan ketentuan BUT jasa di tax treaty Indonesia-Jepang berpengaruh pada investasi Jepang di Indonesia. Jepang merupakan negara yang memiliki investasi yang besar di Indonesia.

b. Meningkatkan Human Resources Dari hasil penelitian ini, pemberian fasilitias pembatasan ketentuan BUT atas jasa yang berpengaruh pada tingkat investasi Jepang di Indonesia ternyata secara tidak langsung mempengaruhi juga untuk sisi

sumber daya manusia. c. Meningkatkan Ekspor

Dari hasil penelitian ini, diketahui bahwa Jepang merupakan salah satu negara yang menjadi tujuan ekspor terbesar bagi Indonesia. Hal ini mempengaruhi peningkatan

Produk Domestik Bruto

Indonesia dan pendapatan per kapita Indonesia.

d. Meningkatkan Pemberian Jasa Dari hasil penelitian ini, diketahui bahwa salah satu bentuk investasi Jepang di Indonesia melalui pembuatan anak perusahaan. Dengan dibentuknya suatu perusahaan, akan banyak jasa yang dibutuhkan seperti jasa konsultan, jasa hukum dan lainnya. Dari jasa-jasa tersebut, Pemerintah bisa melihat potensi pajak yang ada.

Kerugian yang didapat oleh Indonesia dari pembatasan ketentuan Bentuk Usaha Tetap (BUT) atas aktifitas jasa secara langsung adalah dengan berkurangnya potensi pajak. Karena dalam tax treaty Indonesia-Jepang ditentukan bahwa atas

pemberian jasa yang dapat menimbulkan BUT adalah jasa konsultasi dan pengawasan yang berhubungan dengan gedung, konstruksi dan proyek instalasi yang dilakukan di negara sumber selama lebih dari 6 (enam) bulan, maka atas pemberian jasa selain dari jasa yang diatur tersebut, berapa lama pun diberikan di Indonesia tidak akan menimbukan BUT sehingga Indonesia tidak mendapatkan hak pemajakan.

Upaya renegosiasi Pemerintah Indonesia atas pembatasan BUT jasa dalam tax treaty Indonesia-Jepang dari hasil penelitian ini adalah Pemerintah sedang mengadakan renegosiasi tax treaty Indonesia-Jepang sejak tahun 2010. Pemerintah Indonesia juga sudah bertemu dengan Pihak Jepang sebanyak 2 (dua) kali yakni tahun 2010 dan 2012.

a. Tahap Komunikasi awal sudah dilakukan pemerintah Indonesia kepada Pemerintah Jepang. Pemerintah Indonesia maupun Jepang juga sudah bertukar draft model tax treaty yang akan di renegosiasi.

b. Tahap negosiasi dimulai pada tahun 2010. Perwakilan pemerintah

Indonesia maupun Jepang sudah bertemu sebanyak dua kali pada tahun 2010 dan 2012. Pada pertemuan tahun 2012, pasal mengenai Permanent Establishment atau BUT sudah dibahas namun belum ada kesepakatan hingga sekarang. Dari hasil penelitian diketahui bahwa tertundanya renegosiasi tax treaty Indonesia-Jepang hingga hampur selama 4 (empat) tahun juga disebabkan oleh susahnya mengatur waktu pertemuan antar perwakilan kedua negara tersebut.

DAFTAR PUSTAKA

BUKU

Aritonang, J. M dan Tony Marsyahrul. (2008). Perpajakan Internasional sebagai Materi Studi di Perguruan Tinggi. Jakarta: PT. Grasindo

Cresswell, J.W. (1994). Research Design: Qualitative and Quantitative Approaches. New Delhi: Sage Publication

Darussalam, John Hutagaol dan Danny

Septriadi. (2010). Konsep dan Aplikasi Perpajakan Internasional. Jakarta: PT. Dimensi International Tax

Diana, Anastasia dan Lilis Setiyawati. (1999). Perpajakan Indonesia: Konsep, Aplikasi dan Penuntun Praktis. Yogyakarta: Penerbit ANDI

Due, John. F. (1985). Keuangan Negara. Jakarta: UI Press.

Gunadi. (2013). Panduan Komprehensif Pajak Penghasilan. Jakarta: Penerbit Bee Media Indonesia

_____. (2001). Taxation on Personal Income: Based on Income Tax Law and Tax Treaty. Jakarta: Departemen Pendidikan dan Kebudayaan Universitas Indonesia

_____. (2007). Pajak Internasional Edisi Revisi. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Holmes, Kevin. (2007). International Tax Policy and Double Tax Treatimes: An Introduction to Principle and Application. Netherlands: IBFD

Publications

Hutagaol, John. (2000). Pemahaman Praktis: Perjanjian Penghindaran Pajak Berganda Indonesia dengan Negara-Negara di Kawasan Asia Pasifik, Amerika dan Afrika. Jakarta: Penerbit Salemba Empat

Irawan, Prasetya. (2006). Metode Kualitatif dan Kuantitatif untuk Ilmu-Ilmu Sosial. Jakarta: Self Press

Isenbergh, Joseph. (2000). International Taxation. New York: Foundation Press

Mansury, R. (1999). Berbagai Fasilitas dalam 41 Tax Treaties Indonesia. Jakarta: YP4

_____. (2000). Pembahasan Mendalam Pajak atas Penghasilan. Jakarta: YP4

_____. (1998). Perpajakan Internasional Berdasarkan Undang-Undang Domestik Indonesia. Jakarta: Yayasan Pengembangan dan Penyebaran Pengetahuan Perpajakan

_____. (1996). Pajak Penghasilan Lanjutan.

Jakarta: IND-HILL.CO

Marsuni, Lauddin. (2006). Hukum dan Kebijakan Perpajakan di Indonesia. Yogyakarta: UII Press.

Neuman, W. Lawrence. (2003). Social Research Methods: Qualitative and Quantitative Aprroaches (Fifth Edition). United States of America: Pearson Education Inc.

Nurmantu, Safri. (2003). Pengantar Perpajakan. Jakarta: Granit

Ongwamuhana, Kibuta. The Taxation of Income From Foreign Investment - A Tax Study of Some Developing Countries. Kluwer: Deventer. 1991

Rohatgi, Roy. (2005). Basic International Taxation. United Kingdom: Richmond Law & Tax Ltd.

Rosdiana, Haula dan Edi Slamet Irianto. (2012). Pengantar Ilmu Pajak: Kebijakan dan Implementasi di Indonesia. Jakarta: PT. Rajagrafindo Persada

Pembaruan Hukum Pajak. Jakarta: PT. Rajagrafindo Persada

Skaar. Arvid A. Permanent Establishment Erosion of Tax Treaty Principle. Netherland: Kluwer Law & Taxation Publisher-Deventer. 1991

Soemitro, Rochmat. (1977). Hukum Pajak

Internasional Indonesia

Perkembangan dan Pengaruhnya. Bandung: Eresco

Surahmat, Rahmanto. (2011). Persetujuan Penghindaran Pajak Berganda (P3B). Jakarta: Penerbit Salemba Empat

_____. (2005). Persetujuan Penghindaran Pajak Berganda: Sebuah Pengantar. Jakarta: PT. Gramedia Pustaka Utama

Zakaria, Jaja. (2005). Perjanjian Penghindaran Pajak Berganda serta Penerapannya di Indonesia. Jakarta: Raja Grafindo Persada

KARYA ILMIAH

Napitupulu, Lady Martha Boturan Hasian. (2013). Perjanjian Penghindaran Pajak Berganda Komprehensif dan

Pencegahan Penghindaran Pajak atas Penghasilan dengan Negara Tax Haven (Kajian atas P3B Indonesia-Hongkong SAR). Jakarta

Gunadi, I Gede Putu Dharma. (2012). Analisis Formulasi Kebijakan Identifikasi Bentuk Usaha Tetap Keagenan. Jakarta

PERATURAN

PERUNDANG-UNDANGAN

Republik Indonesia, Undang-Undang Dasar Tahun 1945

_______________, Undang-Undang Nomor 24 Tahun 2000 Tentang Perjanjian Internasional

_______________, Undang-Undang Nomor 36 Tahun 2008 Tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 mengenai Pajak Penghasilan

Perjanjian Penghindaran Pajak Berganda (P3B) antara Pemerintah Indonesia dengan Pemerintah Jepang (Tax Treaty Indonesia – Jepang) Tahun 1983

LAINNYA

Data Potensi Penerimaan Sektor Pajak di

Indonesia diakses dari

www.fiskal.depkeu.go.id

Data Tahun Efektif Berlakunya Tax Treaty diakses dari www.tarif.depkeu.go.id

Data Perkembangan Investasi Asing di Indonesia diakses dari www.bkpm.go.id

Data Perjanjian Internasional dengan Jepang diakses dari www.kemlu.go.id

Data Investasi Jepang diakses dan diolah dari www.bkpm.go.id

Data Perjanjian Bilateral Indonesia-Jepang

diakses dan diolah dari