PERLAKUAN PERPAJAKAN TERHADAP BENTUK USAHA TETAP DI INDONESIA

BERDASARKAN PERJANJIAN

PENGHINDARAN PAJAK BERGANDA (TAX TREATY)

KISA ZILA VENITA

Universitas Bina Nusantara, Jl. Kebon jeruk Raya No 27, Telp: (021) 53696969 Email: kisadhis@yahoo.com

Dosen Pembimbing: Fany Inasius, S.E., M.M., M.B.A., BKP.

ABSTRAK

Adapun tujuan penelitian adalah untuk memahami perlakuan perpajakan, khususnya bentuk usaha tetap orang pribadi dengan beberapa negara seperti Jepang dan Taiwan, dan mengembangkan potensi-potensi di luar yang ada untuk memunggut pajak selain dari pajak penghasilan pada bentuk usaha tetap sektor usaha migas di Indonesia.

Metode penelitian yang digunakan adalah metode penelitian yang bersifat yuridis normatif, data utama yang digunakan adalah data sekunder dan studi pustaka, serta melakukan wawancara kepada pihak yang berkompeten di dalam bidangnya. Analisis yang digunakan dalam permasalahan adalah analisis deduktif, yakni berdasarkan UU Perpajakan yang kemudian diberikan perluasan atas hal-hal yang terjadi dalam prakteknya, khusunya terhadap perjanjian penghindaran pajak berganda.

Dengan demikian kesimpulan yang di dapat adalah agar dapat menghindari pemajakan berganda dengan melihat subjek pajak dari batas waktu menetap untuk tinggal ataupun bekerja. Serta pemerintah dapat membuat suatu perundang-undangan yang menjadi dasar pemunggutan pajak pada bentuk usaha tetap di sektor migas selain dari pajak penghasilan.

(KZV)

Kata kunci: Bentuk Usaha Tetap, Perjanjian Penghindaran Pajak Berganda, Pajak Penghasilan

ABSTRACTThe purpose of research is to understand the tax treatment, especially an individual permanent establishment with some countries such as Japan and Taiwan, and develop the potential of existing outside to memunggut taxes other than income tax on the permanent establishment in the Indonesian oil and gas sector.

The research method used is a research method that is normative, the main data used are secondary data and literature, as well as conduct interviews to the competent authorities in the field. The analysis used in the analysis of the problem is deductive, ie, based on the Tax Law which was given an extension on the things that happen in practice, especially against double taxation treaties.

Thus the conclusion is that in order to be able to avoid double taxation by looking at the subject of the tax deadline settle to live or work. And the government can make a law which the pemunggutan taxes on the permanent establishment in the oil and gas sector, apart from income tax. (KZV)

Keywords: Permanent Establishment, Tax Treaty, Income Tax

PENDAHULUAN

Pajak sudah tidak asing lagi bagi masyarakat sebagai instrument penting yang digunakan oleh pemerintah untuk mendapatkan sumber penerimaan dana dari masyarakat untuk kemudian dibelanjakan secara umum untuk bertujuan meningkatkan kesejahteraan rakyat, seperti pembangunan ekonomi di dalam infrastruktur sarana dan prasana yang dapat digunakan secara bersama-sama oleh masyarakat. Tidak dapat dihindari lagi bahwa penerimaan pajak sangat berpengaruh untuk suatu negara.

Pengertian pajak itu sendiri adalah kontribusi wajib warga negara kepada negara yang bersifat memaksa berdasarkan undang-undang tanpa mengharapkan timbal balik secara langsung. Pembayaran pajak itu sendiri berbentuk sebagai partisipasi kewajiban warga negara untuk membiayai pengeluaran umum yang berhubungan dengan tugas negara. Pajak akan dapat menambah pengetahuan yang dimiliki setiap Wajib Pajak, penguasaan terhadap peraturan perpajakan yang ada dapat membuat Wajib Pajak meningkatkan kepatuhan kewajiban pembayaran pajaknya agar terhindari dari sanksi-sanksi yang ada

Di zaman era globalisasi seperti saat ini, semakin pula memudarkan batas geografis antar negara di dunia. Berdasarkan cara pandang tersebut, para pengusaha dari berbagai negara dapat melakukan kegiatan di mana saja selain di negara tempat kedudukannya berada. Bentuk perluasan kegiatan tersebut biasanya adalah dengan cara mendirikan anak perusahaan atau membuka cabang di negara lain. Perusahaan multinasional yang mengoperasikan cabangnya di Indonesia berdasarkan peraturan- peraturan domestik maupun Tax Treaty ditetapkan sebagai Subjek Pajak Luar Negeri (SPLN) dan dikenal sebagai bentuk usaha tetap (BUT). Bentuk usaha tetap berfungsi sebagai kriteria ambang batas pemajakan (threshold taxation). Di mana negara sumber baru dapat mengenakan pajak apabila suatu kegiatan yang dilakukan oleh SPLN dianggap memiliki bentuk usaha tetap. Dengan demikian, pengertian mengenai bentuk usaha tetap sangatlah penting karena pengertian tersebut dipakai sebagai tolak ukur untuk menentukan ada tidaknya bentuk usaha tetap di suatu negara, yang pada gilirannya menentukan berhak tidaknya negara yang bersangkutan mengenakan pajak atas laba usaha yang diperoleh atau diterima dari negara itu.

Bentuk usaha tetap (BUT) adalah wajib pajak yang rentan dikenakan pajak berganda (double taxation) sehubungan dengan status hukumnya, sehingga dapat menjadi salah satu penghambat arus investasi antar negara. Berbagai cara ditempuh untuk mengurangi dampak pajak berganda internasional, baik secara unilateral maupun secara bilateral. Secara unilateral dilakukan dengan mengadopsi metode-metode penghindaran pajak berganda internasional di dalam undang-undang domestik. Sedangkan secara bilateral dilakukan dengan membuat persetujuan penghindaran pajak berganda (P3B) dengan negara lain, yang sering disebut dengan istilah Tax Treaty. P3B inilah yang akan menjadi suatu dasar hukum untuk menunjang berkembangnya investasi, karena dapat memberikan perlindungan dan kepastian hokum dari pengenaan pajak berganda yang terjadi.

Pemajakan laba usaha perusahaan yang berkaitan dengan transaksi lintas batas negara, bahwa laba perusahaan tidak akan dikenakan pajak di negara di mana perusahaan tersebut tidak menjadi subjek pajak dalam negeri, kecuali perusahaan tersebut mempunyai hubungan istimewa dengan negara tersebut dimana laba usaha diperoleh. Hubungan istimewa dinyatakan dengan adanya kegiatan usaha di negara tersebut dalam bentuk BUT. Dengan demikian tanpa adanya BUT di negara sumber, maka negara sumber tidak dapat menggenakan pajak atas laba usaha yang bersumber di negaranya tersebut.

Dalam penghindaran pajak berganda yang dikembangkan oleh OECD Model (Pasal 7 OECD Model) menyatakan bahwa laba usaha hanya dikenakaan pajak di negara domisili, kecuali negara tersebut mempunyai BUT.

Dalam hal ini penerimaan pajak bersumber dari penghasilan yang sebagiannya dibayarkan kepada negara yang dikenakan untuk Wajib Pajak, baik Wajib Pajak Dalam Negeri (WPDN) maupun Wajib Pajak Luar Negeri (WPLN). BUT adalah salah satu penerimaan pajak dari negara domisili, namun secara garis besar bentuk usaha tetap yang dipergunakan oleh orang pribadi yang berada di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, begitu pula dengan wajib pajak badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia tidak melebihi time test yang sudah berlaku.

Dalam rangka untuk penghindaran pajak berganda (avoidance of double taxation), Indonesia telah mengadakan perjanjian penghindaran pajak berganda bilateral dengan negara-negara lain. Dengan berlakunya ketentuan-ketentuan dalam perjanjian-perjanjian perpajakan, perlakuan perpajakan pada bentuk usaha tetap (permanent establishment) dari perusahaan-perusahaan yang merupakan penduduk (resident) di negara-negara mitra. Selain didasarkan pada ketentuan-ketentuan dalam undang-undang Nomor 7 Tahun 1983 sebagaimana telah diubah dalam undang-undang Nomor 17 Tahun 2000 dan terakhir telah diubah dalam undang-undang Nomor 36 Tahun 2008. Begitu juga berdasarkan kepada ketentuan-ketentuan dalam perjanjian perpajakan yang berkaitan.

Berkaitan dengan hal-hal diatas, penulis tertarik untuk melakukan penelitian mengenai aktivitas penerapan bentuk usaha tetap negara asing di Indonesia dalam sebuah laporan skripsi dengan judul:

“PERLAKUAN PERPAJAKAN TERHADAP BENTUK USAHA TETAP DI INDONESIA BERDASARKAN PERJANJIAN PENGHINDARAN PAJAK BERGANDA (TAXTREATY)

Tujuan dari penelitian ini, yaitu:

1. Untuk mengetahui tata cara perpajakan bagi WPLN yang ingin menjalankan kegiatan atau usahanya di Indonesia dalam bentuk PMA dan BUT.

2. Untuk mengetahui dan dapat mengembangkan potensi-potensi di luar yang ada untuk menunggut pajak Bentuk Usaha Tetap sektor usaha minyak dan gas bumi di Indonesia selain dari Pajak Penghasilan.

3. Untuk mengetahui perlakuan perpajakan khususnya pada BUT orang pribadi, serta perbedaan dan persamaan dalam penerapan pajak di Jepang dan Taiwan terhadap Indonesia.

METODE PENELITIAN

Metode pengumpulan data menggunakan metode kualitatif, berarti data yang dikumpulkan bukan dalam bentuk angka-angka atau data statistic, melainkan data yang dikumpulkan berasal dari naskah wawancara, catatan lapangan, dokumen pribadi dan dokumen resmi lainnya. Sehingga yang menjadi tujuan dari penelitian kualitatif ini adalah ingin menggambarkan realita dari data-data yang diperoleh secara mendalam dan mencocokkan dengan teori-teori yang telah ada sebelumnya.

Dalam penulisan penelitian ini penulis menggunakan teknik pengumpulan data sebagai berikut:

1. Studi Kepustakaan (Library Research)

Penelitian ini dilakukan dengan cara memahami, mempelajari, serta membahas materi dan teori yang sesuai dengan topik yang dibahas.

2. Observasi

Peneliti melakukan pengamatan secara langsung dengan cara pengambilan data melalui jaringan internet dari berbagai website resmi dan berita online yang ada mengenai topik yang dibahas..

3. Wawancara (Interview)

merupakan teknik pengumpulan data dalam memperoleh keterangan dari seorang narasumber dengan cara tanya jawab secara bertatap muka untuk mendapatkan hal-hal sesuai dengan topik yang dibahas kepada pihak yang berkompeten di dalam bidang ini.

PEMBAHASAN

Penanaman Modal Asing (PMA) merupakan suatu usaha yang dilakukan oleh pihak asing dalam rangka menanamkan modalnya disuatu negara dengan tujuan untuk mendapatkan laba melalui penciptaan suatu produksi atau jasa.

Undang-undang Nomor 11 Tahun 1970 Tentang Penanaman Modal Asing menyebutkan bahwa:

“pengertian penanaman modal dalam undang-undang ini hanyalah meliputi penanaman modal asing secara langsung yang dilakukan menurut atau berdasarkan ketentuan undang-undang ini dan yang digunakan untuk menjalankan perusahaan di Indonesia, dalam artian bahwa pemilik modal secara langsung menanggung risiko dari penanaman modal tersebut”.

Adapun skema umum permohonan izin penanaman modal pada tahap pengajuan di BKPM dapat digambarkan sebagai berikut:

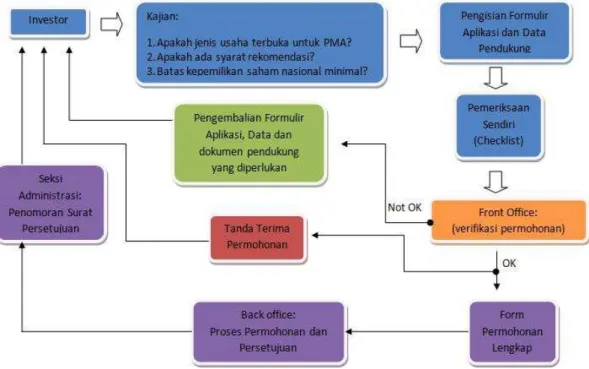

Gambar 1 Skema Permohonan Izin Penanaman Modal di BKPM

Beberapa dokumen yang perlu diperhatikan pada saat mengajukan permohonan untuk mendirikan PMA di Indonesia adalah formulir yang dipersyaratkan dalam rangka penanaman modal sebagaimana diatur dalam Perka BKPM No. 12 Tahun 2009:

1. Surat dari Instansi Pemerintah Negara yang bersangkutan atau surat yang dikeluarkan oleh kedutaan besar/kantor perwakilan negara yang bersangkutan dalam hal pemohon adalah pemerintah negara lain;

2. Paspor dalam hal pemohon adalah perseorangan asing;

3. Rekomendasi visa untuk bekerja (dalam hal akan dilakukan pemasukan tenaga kerja asing);

4. KTP dalam hal pemohon adalah Warga Negara Indonesia (WNI);

5. Anggaran dasar dalam hal pemohon adalah badan usaha asing;

6. Akta pendirian dan perubahannya beserta pengesahan dari Menteri Hukum dan HAM dalam hal pemohon adalah Badan Usaha Indonesia;

7. Proses dan flow chart uraian kegiatan usaha;

8. Surat kuasa (bila ada); dan 9. NPWP.

Setelah diperolehnya persetujuan PMA dari BKPM, maka persetujuan tersebut selanjutnya akan diteruskan kepada Notaris dalam rangka perubahan anggaran dasar dan pembuatan akta jual beli saham (bila penanaman modal tersebut dilakukan melalui jual beli saham). Setelah itu, maka proses selanjutnya adalah permohonan penyampaian persetujuan kepada Menteri Hukum dan HAM dengan menyertakan semua dokumen pendukung. Setelah mendapatkan pengesahan atau persetujuan dari Menteri Hukum dan HAM, maka dilanjutkan dengan permohonan Izin Usaha Tetap melalui BKPM dengan melampirkan semua dokumen yang diperlukan.

Sedangkan bentuk usaha yang dipergunakan oleh badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, untuk menjalankan usaha atau melakukan kegiatan di Indonesia (pasal 2 ayat 5 UU PPh). Walaupun BUT adalah Wajib Pajak Luar Negeri tetapi pengenaan pajaknya disamakan dengan Wajib Pajak Badan dengan modifikasi dalam metode penentuan laba serta penambahan tarif pasal 23 ayat 4. Suatu badan asing dapat melakukan usaha atau melakukan kegiatan di Indonesia dengan bentuk usaha tetap yang dapat berupa :

1. Tempat kedudukan manajemen;

2. Cabang perusahaan;

3. Suatu kantor perwakilan;

4. Gudang kantor;

5. Suatu pabrik;

6. Suatu bengkel;

7. Suatu gudang atau tempat yang digunakan sebagai tempat penjualan;

8. Suatu pertambangan dan penggalian sumber alam, wilayah kerja pengeboran yang digunakan untuk eksplorasi pertambangan;

9. Wilayah kerja pertambangan minyak dan gas bumi;

10. Perikanan, perternakan, perkebunan, pertanian, atau kehutanan;

11. Proyek instruksi, instlasi atau proyek perakitan.

BUT dapat juga bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia atau yang tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

Orang asing dapat menjalankan usaha atau melakukan kegiatan di Indonesia dengan bentuk usaha tetap yang dapat berupa (pasal 2 ayat 5) :

a. Pemberian jasa (furnishing of services) dalam bentuk apapun oleh pegawai atau orang lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan dan proyek konstruksi, instalasi, perakitan yang selama pelaksanaannya hingga selesai disebut BUT tanpa mengenal time test;

b. Orang atau badan dari perusahaan luar negeri yang bertindak selaku agen yang berkedudukannya tidak bebas (dependent agent);

c. Agen atau pegawai dari perusahaan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung risiko di Indonesia.

Berdasarkan penjelasan diatas yang paling efektif antara PMA dengan BUT adalah PMA, karena yang mendukung perkembangan penerimaan pajak di Indonesia adalah PMA selain tarifnya mengikuti wajib pajak badan di Indonesia sebesar 25% (yang berlaku sejak tahun 2010) sedangkan untuk BUT tarif yang dikenakan telah ditentukan berdasarkan perjanjian penghindaran pajak berganda jadi untuk penerimaan pajak di Indonesia dibatasi dengan P3B ataupun Tax Treaty antara Indonesia dengan negara yang bersangkutan.

Saat ini berdasarkan dasar-dasar hukum yang ada, baru PPh yang merupakan penerimaan negera berupa pajak dari bentuk usaha tetap di sektor usaha migas di Indonesia. Meskipun demikian pada dasarnya terdapat beberapa potensi pemungutan pajak selain PPh, antara lain adalah mekanisme pembayaran pajak dengan natura, Windfall Profit Tax, Farm in-Farm out Tax. Khusus untuk windfall profit tax, Amerika Serikat dan Venezuela telah menerapkan pajak tersebut kepada badan usaha yang melakukan usaha di sektor migas. Berikut adalah potensi-potensi pemunggutan pajak di sektor usaha migas selain PPh:

1. Pembayaran Pajak dengan Natura

Pembayaran pajak dengan natura pada dasarnya dikenal baik, secara teoritis maupun penerapan dalam UU PPh. Secara teoritis pembayaran pajak dapat dilakukan dengan empat cara, salah satunya adalah dengan menggunakan natura. Cara pembayaran pajak tersebut pernah diterapkan pada system tanam paksa pada masa kolonial Hindia Belanda yang sebenarnya adalah pajak tanah. Masyarakat tidak membayar pajak dalam bentuk uang, namun dalam bentuk natura atau dengan cara menyerahkan hasil bumi. Dalam UU PPh, ketentuan mengenai pembayaran dengan natura, disebutkan padal pasal 4 ayat (3) huruf d, yang merupakan ketentuan untuk mengecualikan objek pajak. Karena telah dikecualikan pada pasal tersebut, maka pada praktiknya pembayaran dalam bentuk natura tidak dipergunakan di Indonesia.

Meskipun begitu, pembayaran pajak dalam bentuk natura oleh bentuk usaha tetap yang melakukan usaha hulu migas di Indonesia dapat dimungkinkan untuk dilaksanakan.

Misalnya dengan cara: setelah hasil minyak mentah atau gas alam cair yang diproduksi sudah di bagi (split), maka bentuk usaha tetap membayar pajaknya dengan ketentuan pajak natura dikali persen dari minyak mentah atau gas alam cair tersebut.

Mekanisme ini pada dasarnya seperti dua sisi pada mata uang, apabila harga minyak atau gas dunia sedang melonjak, maka negara akan diuntungkan melalui pajak natura di sektor migas. Namun di sisi lain, apabila harga minyak dan gas di pasaran sedang turun dengan tajam, maka negara akan sangat dirugikan dengan pemungutan pajak natura.

2. Windfall Profit Tax

Windfall Profit Tax (WPT) ini pada dasarnya, sebagaimana mekanisme pembayaran pajak dengan natura, sangat bergantung pada harga minyak di pasaran yang melambung tinggi. Penerimaan negara berupa pajak dengan WPT, didapat melalui pajak pada perolehan keuntungan tdak terduga (windfall profit) yang diperoleh bentuk usaha tetap yang melakukan kegiatan usaha hulu migas.

Windfall Profit adalah keuntungan tambahan yang diperoleh kontraktor asing bukan dari hasil kerja tambahan maupun investasi, melainkan semata-mata dipicu oleh gejolak harga

pasar yang diramalkan semakin membesar dan selama ini dinikmati secara sepihak oleh kontraktor. Penerapan pajak atas WP tersebut sangat relevan pada masa-masa sekarang ini, mengingat harga minyak dan gas dunia di pasaran yang sedang melambung, yang mana hal tersebut akan semakin menambah penerimaan negara berupa pajak, khususnya pajak di sektor migas.

Sebagai contoh, misalnya di Indonesia terdapat produksi minyak 1 juta barrel per hari (bph) atau 360 juta bph/tahun dan ambil contoh harga minyak dunia 100 dollar per barrel serta menggunakan basis harga US$ 70/barrel. Pendapatan negara yang didapat dari selisih harga pasar terhadap basis harga dasar yang diterima kontraktor minyak asing mencapai US$ 5,6 Miliar atau apabila dikonversi kedalam rupiah lebih kurang sebesar Rp 56 Triliun.

Dan apabila WP tersebut dikenakan pajak, misalnya berdasarkan UU pajak pendapatan adalah sebesar 44%, maka negara akan mendapat tambahan sekitar Rp 21 sampai 22 triliun. Jumlah tersebut adalah jumlah yang sangat signifikan bagi penerimaan negara berupa pajak, khususnya pajak di sektor migas.

Beberapa negara di dunia yang menerapkan WPT antara lain adalah Amerika Serikat dan Venezuela. Venezuela pada tahun 2008 menargetkan akan memperoleh US$ 9 Miliar per tahun dari pajak terhadap windfall profit. Hal itu sejalan dengan pernyataan Presiden Venezuela di Sidang OPEC, “If the price of oil continues to strengthen between $80 and $100 per barrel, I think it is necessary to apply this tax”. Hal-hal tersebut menunjukkan bahwa Venezuela sangat memperhatikan mengenai pengenaan pajak yang dikenakan kepada bentuk usaha tetap yang dikaitkan dengan fluktuasi harga minyak dan gas dunia.

Di Amerika Serikat, penerapan WPT tersebut menghasilkan penerimaan negara yang sangat besar terjadi pada awal tahun 1980 mengingat saat telah terjadi bonanza minyak yang diakibatkan oleh permintaan minyak dan gas yang begitu besar pasca Perang Dunia I dan II serta setelah terjadinya Perang Korea. Di Amerika Serikat, karena begitu pedulinya dengan kaitan antara kebijakan perpajakan dengan fluktuasi harga minyak dan gas dunia, persoalan WPT tersebut menjadi topik hangat dalam perdebatan kandidat presiden setiap tahunnya, tidak terkecuali ketika Barrack Obama menyatakan pada kampanye pemilihan presiden beberapa tahun yang lalu. Obama memproyeksikan apabila AS menerapkan WPT maka akan diperoleh penerimaan negara minimal US$ 19 Miliar, dan apabila dana tersebut dipergunakan untuk membangkitkan sektor UKM akan membuat negara sejahtera.

3. Farm in-Farm Out Tax

Farm in-Farm out Tax (FFT) adalah pajak yang dikenakan kepada pelaku usaha disektor migas yang mendapat keuntungan dengan melakukan pengalihan pengelolaan lapangan minyak atau gas bumi kepada pelaku usaha lain. Pengalihan tersebut adalah perilaku yang wajar dan sering terjadi dalam dunia bisnis perminyakan, khususnya di Indonesia.

Contohnya adalah ketika pengelolaan Blok Cepu dialihkan dari Grup Humpuss kepada Exxon Mobil. Pada dasarnya Humpuss yang mendapat hak atas pengelolaan Blok Cepu setelah melakukan penandatanganan PSC dengan BP Migas. Contoh lain adalah ketika terjadi pengalihan lapangan minyak Sukawati dari Pertamina kepada Exxon Mobil. Begitu seringnya pengalihan (FFT) dilakukan karena sektor usaha hulu migas, khususnya dalam hal eksploitasi membutuhkan teknologi tinggi dan beresiko besar, yang mana teknologi tinggi tersebut umumnya dimiliki oleh bentuk usaha tetap multinasional seperti Exxon, Shell, British Petroleum, dan lain-lain.

Atas dasar hal tersebut maka dalam proses FFT telah muncul keuntungan yang didapat oleh pelaku usaha seperti Grup Humpuss ketika menjual hak atas pengelolaan lapangan minyak yang didapat dari PSC. Di Uni Eropa keadaan seperti ini merupakan salah satu objek pajak bagi perusahaan berupa Capital Gains Tax.

Pada dasarnya dalam UU PPh telah disebutkan bahwa keuntungan yang didapat dari pengalihan semacam farm in-farm out, yaitu pada pasal 4 ayat (1) huruf d angka 5 yang berbunyi:

“Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan.”

Dengan adanya pengaturan mengenai keuntungan sebagaimana disebut dalam pasal tersebut yang dianggap sebagai objek pajak, menunjukkan bahwa di Indonesia telah menerapkan capital gains tax walaupun tidak terintegrasi dengan PPh dan tidak ada peraturan pelaksanaan lebih lanjut dari pengaturan tersebut. Dalam pasal 4 tersebut, capital gains tax hanya berlaku bagi pengalihan di sektor usaha pertambangan yang diatur dengan UU No. 4 tahun 2009 tentang Pertambangan Mineral dan Batubara, melainkan tidak untuk farm in-farm

out di sektor usaha migas. Hal tersebut cukup disayangkan, mengingat sektor usaha migas adalah sektor yang paling besar kontribusinya bagi penerimaan negara dari sumber daya alam.

Jadi, farm in-farm out tax saat ini sebatas hanya sebagai potensi pemungutan pajak di sektor migas, karena belum ada peraturan perundang-undangan yang memberikan pengaturan lebih jelas akan hal ini.

Sebagaimana penjelasan sebelumnya, bahwa saat ini pajak yang dikenakan terhadap bentuk usaha tetap yang melakukan kegiatan usaha migas, hanyalah PPh. Industri migas adalah salah satu sumber penerimaan negara baik berupa pajak maupun bukan pajak. Hal itu disebabkan karena pelaku usaha yang menjalankan usaha di sektor usaha migas umumnya adalah bentuk usaha tetap yang memiliki teknologi tinggi dan modal yang besar. Dalam hal sebagai sumber penerimaan negara berupa pajak, sektor usaha migas memberikan kontribusi yang tidak sedikit bagi pemasukan dari sektor PPh migas. Walaupun demikian, terdapat potensi-potensi pemungutan pajak selain dari PPh, yaitu mekanisme pembayaran pajak dengan natura, windfall profit tax, dan farm in-farm out tax. Bila mengacu kembali kepada tujuan dari pajak yaitu sebesar-besar untuk kemakmuran rakyat, maka potensi-potensi tersebut akan semakin memperbesar peluang untuk mensejahterakan rakyat Indonesia.

Non-resident di Jepang mempunyai time test selama 183 hari selama jangka waktu 12 bulan dalam satu tahun pajak dan dikenakan tarif sebesar 20% atas penghasilan yang berasal di Jepang. Hampir semua jenis penghasilan dikenakan pajak, baik penghasilan dari pekerjaan maupun penghasilan dari investasi. Beberapa hal yang dijadikan sebagai pengurang pajak adalah premi asuransi sosial yang dibayarkan ke pemerintah, premi asuransi jiwa, premi asuransi gempa bumi, kontribusi bersifat sosial, dan pengeluaran-pengeluaran tertentu terkait dengan kesehatan. Pengurangan lainnya adalah biaya untuk suami/istri yang dependent atau tidak mempunyai penghasilan sama sekali dan biaya untuk anak dibawah usia 23 tahun. Potongan atas pajak penghasilan juga diberikan untuk golongan lansia dan orang cacat.

Berikut adalah tabel urutan tarif Pajak Penghasilan Orang Pribadi yang berlaku di Jepang:

Penghasilan (Yen) Tarif Pajak Pengurangan (Yen)

0 s/d 1.950.000 5%

Lebih dari 1.950.000 s/d 3.300.000 10% 97.500 Lebih dari 3.300.000 s/d 6.950.000 20% 427.500 Lebih dari 6.950.000 s/d 9.000.000 23% 636.000 Lebih dari 9.000.000 s/d 18.000.000 33% 1.536.000

Di atas 18.000.000 40% 2.796.000

Di Taiwan, seorang non-resident yang tinggal selama tidak lebih dari 90 hari dalam satu tahun kalender dikenai pajak atas penghasilan kotor dibawah sistem pemotongan pajak tanpa penyisihan, pengurangan dan pembebasan. Dan bagi seorang non-resident yang tinggal di Taiwan selama 90 hari tetapi kurang dari 183 hari dalam satu tahun kalender yang tidak memiliki sumber penghasilan selain gaji di Taiwan dari pengusaha lokal tidak diperlukan untuk mengajukan pengembalian pajak penghasilan jika 18% pajak gaji lokal ditahan.

Berikut adalah tarif Pajak Penghasilan Orang Pribadi penduduk untuk tahun 2013 adalah sebagai berikut:

Net Taxable Income (NT$) Rates (%)

1 – 520,000 5

520,001 – 1,170,000 12

1,170,001 – 2,350,000 20

2,350,001 – 4,400,000 30

4,400,001 and above 40

Penghasilan Kena Pajak dari penduduk dihitung dengan mengurangi dari pendapatan konsolidasi pembebasan biaya tertentu dan pemotongan. Pendapatan tanggungan wajib pajak juga termasuk dalam penghasilan kena pajak wajib pajak. Pajak penghasilan dapat disesuaikan jika indeks harga konsumen akumulasi telah meningkat minimal 3% dari penyesuaian tingkat sebelumnya. Tingkat pajak tetap untuk individu bukan penduduk bervariasi sesuai dengan jenis penghasilan.

Di Indonesia Warga Negara Asing (WNA) yang betempat tinggal di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan bukan merupakan Subjek Pajak Dalam Negeri, akan tetapi apabila dia mendapatkan penghasilan dari Indonesia akan dikenakan PPh Pasal 26 dengan tarif sebesar 20%

dari penghasilan bruto.

Sesuai dengan Pasal 17 ayat 1, Undang-Undang No. 36 tahun 2008 (Undang-Undang tentang Pajak Penghasilan), maka tarif (potongan) pajak penghasilan pribadi adalah sebagai berikut:

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,- 5%

Diatas Rp 50.000.000,- s/d Rp 250.000.000,- 15%

Diatas Rp 250.000.000,- s/d Rp 500.000.000,- 25%

Diatas Rp 500.000.000,- 30%

Tarif pajak di atas diberlakukan setelah Penghasilan Tidak Kena Pajak (PTKP) dikurangi dari penghasilan bersih yang disetahunkan. PTKP berbeda untuk status pekerja yang berbeda. Sesuai dengan Pasal 7 ayat 1, Undang-Undang No. 36 tahun 2008, yang besarnya kemudian dirubah sesuai dengan Peraturan Menteri Keuangan Nomor 162/PMK.011/2012 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak, bagi pekerja yang belum kawin, PTKP adalah sebesar Rp24.300.000.

Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2012 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

Berikut adalah jumlah Penghasilan Tidak Kena Pajak (PTKP) terbaru:

a) Untuk sendiri, wajib pajak orang pribadi Rp 24.300.000,- b) Tambahan untuk wajib pajak kawin Rp 2.025.000,-

c) Tambahan untuk penghasilan istri yang digabung dengan penghasilan suami Rp 24.300.000,- d) Tambahan untuk anggota keluarga maksimal 3 orang @ Rp 2.025.000,-

SIMPULAN DAN SARAN

Berdasarkan pembahasan yang telah diuraikan pada bab-bab sebelumnya, maka dapat diambil beberapa kesimpulan sebagai berikut:

1. Bahwa penerapan atas Bentuk Usaha Tetap di Indonesia yang lebih mendukung perkembangan penerimaan pajak di Indonesia adalah PMA, karena telah sesuai dengan tata cara permohonan izin menjadi PMA dan tarif pajaknya mengikuti Wajib Pajak Badan di Indonesia yaitu sebesar 25%. Sedangkan untuk BUT tarif yang dikenakan juga sesuai Wajib Pajak Badan di Indonesia, akan tetapi dilihat terlebih dahulu tarif yang dikenakan telah ditentukan berdasarkan perjanjian penghindaran pajak berganda, seperti ditentukan jenis yang dilakukan BUT tersebut di Indonesia dan batas waktu kegiatan atau usaha yang mereka lakukan. Jadi untuk penerimaan pajak di Indonesia BUT dibatasi dengan P3B ataupun Tax Treaty antara Indonesia dengan negara yang bersangkutan. Dan dengan adanya Tax Treaty di Indonesia dapat memudahkan Wajib Pajak Luar Negeri yang akan menjalankan usaha atau melakukan kegiatan di Indonesia baik dalam bentuk PMA ataupun BUT.

2. Pada dasarnya, selain dari PPh migas, terdapat beberapa potensi pemungutan pajak di sektor usaha migas, diantaranya adalah mekanisme pembayaran pajak dengan natura, windfall profit tax, dan farm in-farm out tax. Ketiganya memiliki potensi yang besar, bagi negara untuk melipatgandakan penerimaan negara berupa pajak dari sektor usaha migas. Hanya saja, saat ini belum ada peraturan perundang-undangan yang melandasai sebagai dasar hukum dari penerapan pemungutan-pemungutan pajak tersebut.

Beberapa negara, seperti Amerika Serikat dan Venezuela, telah dengan gemilang, menuai pendapatan negara yang lebih dengan memanfaatkan potensi-potensi tersebut, khususnya penerapan windfall profit tax, karena mengingat harga minyak dan gas bumi di pasaran dunia yang saat ini sedang mengalami kenaikan. Pengalaman negara-negara tersebut penting untuk dipertimbangkan, mengingat hal tersebut dapat dipergunakan untuk mensejahterakan rakyat melalui pembangunan sebagaimana tujuan dari dipungutnya pajak.

3. Resident merupakan konsep yang sangat penting dalam perpajakan karena menentukan pengenaan pajak atas subjek pajak. Sehingga apabila ada subek pajak yang bertempat tinggal di suatu negara harus dilihat time test setiap negara tersebut dan P3B kedua negara untuk pada dasarnya tidak salah dalam pengenaan pajak.

4. Ketentuan dalam tax residence antara Indonesia, Jepang dan Taiwan hampir sama yaitu mempunyai batas waktu tidak lebih dari 183 hari dalam satu tahun pajak berdasarkan Pasal 15 Tax Treaty dalam hubungan kerja, akan tetapi berdasarkan Pasal 14 Tax Treaty dalam pekerjaan bebas Taiwan berbeda dengan Indonesia dan Jepang karena hanya mempunyai batas waktu tidak lebih dari 120 hari dalam satu tahun pajak. Namun dalam

tarif atas penghasilan yang di peroleh non-resident di Indonesia, Jepang dan Taiwan mempunyai kesamaan yaitu sebesar 20%.

5. Tarif yang dikenakan atas pajak penghasilan orang pribadi yang diterima di Jepang dan Taiwan yaitu sebesar 40% lebih besar dari tarif di Indonesia 30%, sehingga dapat merugikan warga negara Indonesia yang memperoleh penghasilan dikedua negara tersebut.

Dari kesimpulan yang telah diperoleh, berikut ini adalah beberapa saran sebagai masukan:

1. Indonesia diharapkan mampu melihat prospek perekonomian bangsa ke depannya, sehingga dalam pengenaan pajak dan pengaturannya dalam tax treaty dapat mencegah terjadinya pajak berganda, pengelakkan pajak dan bahkan penyelundupan pajak.

2. Kebijakan pemerintah Indonesia dalam pembuatan tax treaty, serta dapat bekerja sama dengan negara mitra lainnya diharapkan akan membantu investor asing yang ingin menanamkan modalnya di Indonesia ataupun perusahaan luar negeri yang ingin mendirikan BUT di Indonesia dengan perlindungan hukum dan pengenaan pajak yang tepat sehingga dapat membangun rasa saling percaya juga meningkatkan kesejahteraan dan kemakmuran masyarakat Indonesia. Dan disamping itu membuat perekonomian Indonesia di sektor perpajakan semakin meningkat. Jadi, apabila Wajib Pajak Luar Negeri ingin menjalankan usaha atau melakukan kegiatannya di Indonesia lebih baik dilihat perusahaan tersebut berjenis PMA atau BUT karena perpajakan yang dikenakan akan berbeda.

3. Pemerintah bersama DPR lembaga legislatif ataupun DJP, diharapkan dapat melakukan pembaharuan secara terus-menerus sesuai dengan perkembangan zaman dalam menetapkan PPh di sektor migas, karena mengingat harga minyak dan gas bumi dunia tidak tetap melainkan fluktuatif. Serta dapat membuat suatu peraturan perundang- undangan yang menjadi dasar dapat diterapkannya pemungutan pajak-pajak selain daripada PPh di sektor usaha migas, seperti pembayaran pajak dengan natura (crude oil), windfall profit tax, dan/atau farm in-farm out tax, mengingat ketiganya memiliki potensi besar untuk menambah penerimaan negara berupa pajak dari sektor usaha migas, yang mana penerimaan negara tersebut dapat digunakan untuk kemakmuran rakyat melalui pembangunan.

4. Indonesia dapat belajar dari pengenaan pajak di Jepang dan Taiwan, dan kerjasama proyek serta investasi yang ada di dalam bidang transportasi Jepang dan perdagangan Taiwan yang telah dilakukan selama ini di Indonesia, sehingga pertumbuhan perekonomian Indonesia menjadi lebih baik lagi.

REFERENSI

Gunadi. (2007). Perpajakan Internasional Edisi Revisi. Jakarta: Penerbit Fakultas Ekonomi Universitas Indonesia.

Hutagaol, John. (2000). Perjanjian Penghindaran Pajak Berganda Indonesia Dengan Negara-Negara di Kawasan Asia Pasifik, Amerika, dan Afrika. Jakarta: Salemba Empat

Ilyas, Wirawan B., dan Richard Burton. (2010). Hukum Pajak. Jakarta: Salemba Empat.

Indriantoro, Nur, dan Bambang Supomo. (2002). Metode Penelitian Bisnis Untuk Akuntansi &

Manajemen. Yogyakarta: BPFE.

Kurniawan, Anang Mury. (2012). TAX TREATY: Memahami Persetujuan Penghindaran Pajak berganda (P3B) melalui studi kasus. Jakarta: Bee Media & MUC Consulting group.

Mardiasmo. (2013). Perpajakan Edisi Revisi 2013. Yogyakarta: Andi.

Resmi, Siti. (2007). Perpajakan Teori dan Kasus. Yogyakarta: Salemba Empat.

Setiawan, Agus dan Basri Musri. (2006). Perpajakan Umum. Jakarta: Raja Grafindo.

Soemitro, Rochmat. (1986). Hukum Pajak Internasional Indonesia, Perkembangan dan Pengharuhnya.

Bandung: Eresco

Surahmat, Rachmanto. (2005). Persetujuan Penghindaran Pajak Berganda Sebuah Pengantar. Jakarta:

Gramedia Pustaka Utama.

Waluyo. (2011). Perpajakan Indonesia. Jakarta: Salemba Empat

Zain, Muhammad. (2008). Manajemen Perpajakan. Jakarta: Salemba Empat

Zakaria, Jaja. (2001). P3B serta penerapannya di Indonesia. Jakarta: PT Fisca Sarana.

___________. (2005). Perlakuan Perpajakan Terhadap Bentuk Usaha Tetap. Jakarta: Radja Grafindo Republik Indonesia, Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara

Perpajakan.

Republik Indonesia, Undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

Republik Indonesia, Undang-undang Nomor 25 Tahun 2007 tentang Penanaman Modal Republik Indonesia, Undang-undang Nomor 22 Tahun 2001 tentang Minyak dan Gas Bumi

RIWAYAT HIDUP

Kisa Zila Venita, lahir di kota Jakarta, 13 Oktober 1992. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi pada tahun 2014. Saat ini bekerja sebagai internship di PT. Robert Bosch.