1 DESAIN KNOWLEDGE MANAGEMENT UNTUK PEMERIKSAAN LKPD

PADA BPK-RI PERWAKILAN PROVINSI JAWA TIMUR

Bagus Respati Sasongko1, Aris Tjahyanto2

Manajemen Teknologi Informasi MMT – ITS, Dosen MMT-ITS e-mail : [email protected] , [email protected]

Abstrak

Pemeriksaan Laporan Keuangan Pemerintah Daerah menjadi salah satu mandatory BPK-RI dalam ranah Pemeriksaan Keuangan. Penelitian ini bertujuan untuk menyusun suatu peta kebutuhan pengetahuan, mengidentifikasi strategi yang diharapkan dapat mendukung pelaksanaan knowledge management dan mewujudkan desain knowledge management system untuk pemeriksaan Laporan Keuangan Pemerintah Daerah (LKPD). Penelitian ini dilakukan dengan melakukukan análisis pada kebutuhan pengetahuan pemeriksa BPK-RI Jawa Timur untuk pemeriksaan LKPD, melakukan assesment pada infrastruktur Teknologi Informasi yang akan terlibat, serta mengidentifikasi strategi – strategi manajemen yang berhubungan dengan pelaksanaan knowledge management. Kemudian akan disusun suatu daftar kebutuhan sistem sebagai dasar desain knowledge management system untuk pemeriksaan LKPD yang akan dibangun. Hasil penelitian adalah BPK-RI Perwakilan Provinsi Jawa Timur telah mempunyai inisiatif dalam strategi knowledge management. Terlihat dari adanya usaha untuk capture knowledge, sharing knowledge dan utilization knowledge dalam siklus pemeriksaan keuangan. Desain sistem yang terbentuk terdiri atas desain diagram UML dan desain perancangan user interface.

Keyword : knowledge management, pemeriksaan BPK-RI, desain sistem 1. PENDAHULUAN

Reformasi birokrasi yang dijalankan oleh organisasi Badan Pemeriksa Keuangan Republik Indonesia (BPK-RI) ditujukan pada proses bisnis, pengelolaan dan pengembangan sumberdaya manusia, kelembagaan dan sarana prasarana. Bisnis utama BPK-RI adalah bidang pemeriksaan, maka semua proses kegiatan penunjang dan kegiatan pendukung diarahkan untuk terintegrasi dan sepenuhnya sejalan dengan kebutuhan dan strategi pemeriksaan.

Pemeriksaan yang dilakukan BPK-RI meliputi pemeriksaan keuangan, pemeriksaan kinerja dan pemeriksaan dengan tujuan tertentu. Dalam menjalankan tugasnya, auditor seharusnya mempunyai pendidikan dan kompetensi yang memadai, karena standar umum pertama dalam Standar pemeriksaan keuangan Negara menyatakan ”Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor”. Kenyataan di lapangan menunjukan banyak hal-hal mendasar tentang kondisi auditee untuk sampai pada suatu pernyataan pendapat yang ditanyakan oleh Kepala Perwakilan tidak dapat dijawab oleh Tim Pemeriksa, Supervisor, maupun Tim Review (Swastika,2008).

Untuk meningkatkan profesionalisme, auditor membutuhkan pendidikan, pelatihan dan pengembangan profesi yang berkelanjutan. Hal tersebut juga disadari oleh organisasi BPK yang tercantum dalam dokumen Rencana Strategis 2006-2010 dan program kerja Pusdiklat. Namun dalam pelaksanaannya, diklat yang dilaksanakan belum dapat diikuti oleh seluruh pegawai yang membutuhkan dan memenuhi keinginan

pegawai. Melalui diklat tersebut pengetahuan yang bersifat teknis, prosedur dan mekanisme telah terdokumentasikan. Sedangkan pengetahuan yang bersumber dari pengalaman, uji coba dan praktek lapangan belum terdokumentasi dan hanya tersampaikan dalam bentuk story telling.

Pemeriksaan atas Laporan Keuangan Pemerintah Daerah (LKPD) terdiri atas 3 fase yaitu Perencanaan, Pelaksanaan dan Pelaporan. Dalam fase – fase ini, auditor dituntut mempunyai kompetensi yang cukup untuk menunjukan integritas dan profesionalisme. Hal tersebut tentunya tidak akan tercapai bila pengetahuan tentang hal tersebut tidak didesiminasi dengan baik. Sebagai bagian daripada sharing informasi, dapat melalui peran auditor senior yang mengajari auditor yunior. Hal ini telah menjadi praktek yang lumrah di BPK. Namun bila terjadi gap dalam penyerapan pengetahuan hal tersebut membuat pengetahuan yang tersampaikan kurang optimal. Permasalahan lain yang terjadi karena menyebarnya sumber – sumber informasi. Aplikasi teknologi informasi yang tersedia pada BPK-RI belum dapat mensinergikan pengetahuan yang tersimpan dalam organisasi pada suatu portal yang mudah dimengerti dan digunakan. Kebutuhan akan sumber pengetahuan tersebut seiring dengan konsep akan suatu manajemen pengetahuan (knowledge management). Dengan adanya manajemen pengetahuan maka informasi dan knowledge akan mengalir melalui suatu pendekatan sistemik kepada orang yang tepat dan pada saat yang tepat untuk menciptakan nilai (Tobing,2007).

a. Permasalahan yang timbul dirumuskan dalam pertanyaan sebagai berikut: 1) Pengetahuan apa yang telah dimiliki dan seharusnya dimiliki oleh BPK-RI

untuk menjalankan audit laporan keuangan daerah oleh pemeriksa BPK-RI? 2) Bagaimana mengumpulkan pengetahuan tentang audit laporan keuangan

daerah yang tersebar diantara pemeriksa BPK-RI?

3) Bagaimana desain untuk knowledge management system pada audit laporan keuangan daerah untuk Perwakilan BPK-RI Jawa Timur?

b. Tujuan penelitian yang ingin dicapai ialah :

1) Untuk memperoleh suatu knowledge map atas pengetahuan dalam proses Audit laporan keuangan daerah BPK-RI.

2) Mengidentifikasi strategi untuk penerapan knowledge management dalam organisasi perwakilan BPK-RI Jawa Timur.

3) Mendesain knowledge management system untuk kebutuhan audit laporan keuangan daerah..

c. Manfaat yang diharapkan adalah :

1) Pengetahuan organisasi dan individu dapat ditangani secara terpadu 2) Tersedianya media untuk knowledge transfer dan knowledge sharing 2. METODE PENELITIAN

Dalam penelitian ini dikembangkan metodologi yang mengancu kepada model implementasi Knowledge Management yang disajikan oleh Albers (2009).

Metodologi penelitian yang digunakan adalah: - Studi literatur,

- Desain dokumen riset; menyusun daftar pertanyaan untuk pengumpulan data. - Pengumpulan data

- Análisis pengetahuan organisasi; melakukan análisis kebutuhan dan sumberdaya pengetahuan pada BPK-RI.

3 TI yang telah dimiliki dan akan dimiliki oleh BPK-RI

- Analisis strategi Knowlege management; berupaya melakukan identifikasi atas inisiatif KM yang telah dilakukan oleh baik Pimpinan maupun staf Perwakilan BPK-RI Jawa Timur

- Análisis kebutuhan sistem KM; menyusun spesifikasi kebutuhan sistem dan kebutuhan pengguna

- Análisis sistem KM; melakukan pemodelan melalui pendekatan UML atas spesifikasi kebutuhan.

- Desain sistem KM; menyusun desain asitektur dan desain user interface sesuai dengan spesifikasi kebutuhan.

3. HASIL DAN PEMBAHASAN

a. Alur pemeriksaan LKPD BPK-RI Perwakilan Jawa Timur terdiri atas Perencanaan, pelaksanaan dan pelaporan.

1) Perencanaan

Perencanaan dimulai dari mengetahui tujuan pemeriksaan dan harapan penugasan sampai dengan penyusunan program pemeriksaan.

2) Pelaksanaan

Pelaksanaan merupakan pelaksanaan pemeriksaan lapangan pada lokasi entitas pemeriksaan. Prosesnya meliputi pengujian analitis terinci, pengujian sistem pengendalian intern, uji substantif atas saldo akun sampai dengan penyampaian temuan pemeriksaan.

3) Pelaporan

Merupakan proses akhir dari rangkaian pemeriksaan LKPD, meliputi penyusunan konsep hasil pemeriksaan sampai dengan penyampain Laporan hasil pemeriksaan (LHP) kepada DPRD dan Kepala daerah. LHP pada pemeriksaan LKPD terdiri atas Laporan auditor Independen (LAI), LHP atas kepatuhan terhadap peraturan perundang-undangan dan LHP atas sistem Pengendalian Intern.

Penelitian ini menyoroti proses pemenuhan kebutuhan pengetahuan pada tahap-tahap tersebut diatas meskipun tidak explisit pada satu tahap-tahap, karena pada dasarnya kebutuhan akan pengetahuan terus berjalan sesuai harapan penugasan.

b. Peta pengetahuan.

Hasil analisis yang pertama menghasilkan gambaran tentang : sumber pengetahuan yang ada dalam organisasi, pemilik, sumber, penyimpanan, metode pencarian dan jenis pengetahuan yang dimiliki untuk pemeriksaan LKPD.

Tabel 1. Sumber Pengetahuan

No Sumber Pengetahuan Pemilik Penyimpanan Pencarian BPK Individu Hard Soft manual digital

1 Buku/handout √ √ √ √ √ √

2 Daftar peraturan √ √ √ √ √ √

3 Juknis dan Juklak √ √ √ √ √ √

4 LHP √ √ √ √ √

5 KKP √ √ √

No Sumber Pengetahuan Pemilik Penyimpanan Pencarian BPK Individu Hard Soft manual digital

7 Pengalaman √

8 Pemahaman √

Tabel 2 Jenis Pengetahuan

No Pengetahuan Sumber Status Sudah dimiliki Belum dimiliki 1 Auditing Buku √

2 Standar Akuntansi Pemerintahan Buku, Juknis dan Juklak √ 3 Sistem akuntansi keuangan daerah Buku, Juknis dan Juklak

4 Etika pemeriksaan Buku, Juknis √

5 Data entitas Peraturan, Pengalaman √ √

6 Pengumpulan bukti dan analisa data Buku √

7 Pemanfaatan Perangkat TI Buku √

8 Statistika Buku, Juknis √

9 Sistem Pengendalian Intern Juklak, Juknis √

10 Risk based audit Buku √

11 Penyusunan kertas kerja Juknis √

12 Penyusunan laporan Juknis √

c. Inisiatif Strategi knowledge management

Hasil wawancara serta observasi selama proses pemeriksaan laporan keuangan daerah menunjukan bahwa selama ini telah dilakukan bentuk – bentuk capture knowledge, sharing knowledge, serta utilization knowledge yang meliputi usaha-usaha seperti :

- In house training; yaitu pelatihan dalam kantor sendiri yang biasanya membahas seputar proses pemeriksaan yang akan dilakukan. Sebagai fasilitator biasanya salah seorang auditor senior ataupun pejabat struktural yang berwenang.

- Diklat teknis; yaitu pelatihan yang diselenggarakan oleh Pusdiklat BPK-RI. Tema yang diambil berkisar dari metode pemeriksaan sampai dengan penulisan laporan. - Mentoring; yaitu pendampingan kepada seorang auditor dalam tugas pemeriksaan.

Biasanya dilakukan oleh auditor senior atau ketua tim terhadap anggota tim yang merupakan auditor yunior.

- Pengawasan pemeriksaan; yaitu supervisi yang dilakukan oleh pengendali teknis dan penanggung jawab pemeriksaan kepada tim pemeriksa. Dengan diadakan pengawasan dilakukan diskusi untuk menjawab permasalahan yang ditemukan dalam proses pelaksanaan pemeriksaan dan mengujinya sesuai kriteria peraturan yang berlaku.

- Pengawasan kertas kerja; yaitu supervisi yang dilakukan oleh pengendali teknis dan penanggung jawab pemeriksaan agar kertas kerja yang disusun selama proses pemeriksaan dapat menjadi sumber dalam pemerolehan keyakinan atas pendapat yang dikemukan oleh auditor. Dalam pengawasan tersebut terjadi sharing pengetahuan tentang apa yang harus dilakukan oleh auditor yang dimuat dalam Program Pemeriksaan dengan apa yang telah dilakukan auditor dalam Kertas Kerja Pemeriksaan.

5 Sedangkan strategi yang telah dijalankan untuk mengumpulkan pengetahuan yang tersebar dalam organisasi BPK-RI tentang audit LKPD adalah :

- Digitalisasi dokumen peraturan yang terkait. Hal ini menjadi praktek yang menyenangkan karena auditor tidak harus membawa tumpukan dokumen peraturan tetapi dapat melalui layar komputer.

- Pengumpulan kertas kerja pemeriksaan berbentuk softcopy ke pengendali teknis. Hal ini memudahkan tim pemeriksa tahun anggaran berikutnya untuk mengakses KKP tahun sebelumnya dan memperoleh pengetahuan yang mendalam tentang entitas pemerintah daerah yang akan diperiksa.

- Penulisan hasil diklat dan disampaikan kepada atasan.

- Menunjuk salah satu satu staf untuk mengumpulkan hasil digitalisasi dan tulisan ke dalam salah satu computer.

Kegiatan manajemen pengetahuan yang dijalankan masih bersifat untuk capture pengetahuan dan internalisasi (perubahan dari explicit knowledge ke tacit knowledge). Untuk pemeriksaan LKPD TA 2009 telah dikembangkan mailing list sebagai sarana diskusi terhadap masalah yang ditemukan dalam pemeriksaan LKPD.

d. Spesifikasi kebutuhan

Tabel 3 menunjukan spesifikasi kebutuhan akan sistem knowledge management. Daftar kebutuhan diperoleh melalui metode wawancara, best practices pada beberapa software knowledge management komersial serta identifikasi atas inisiatif strategi knowledge management yang telah dilakukan.

Tabel 3 Spesifikasi Kebutuhan

No Uraian User Prioritas

FUNGSIONAL

1 Sistem dapat digunakan untuk menyimpan pengetahuan yang berasal tulisan auditor, karangan orang lain maupun artikel majalah dan internet yang berhubungan dengan topik.

Auditor Tinggi

2 Sistem dapat digunakan untuk melampirkan file dokumen, gambar, suara maupun video ke dalam artikel, dan dapat diakses oleh user lain.

Auditor Tinggi

3 Sistem menampilkan identitas pengirim artikel sebagai kontributor. Hal ini untuk mencegah pengiriman artikel yang tidak jelas sumbernya.

Auditor Tinggi

4 Sistem dapat menambahkan komentar yang berasal dari user yang berguna untuk pengayaan materi pengetahuan.

Auditor Tinggi 5 Sistem dapat diandalkan untuk melakukan pencarian topik

pengetahuan yang terdaftar. Pencarian dilakukan dengan mengetikan kata kunci.

Auditor Tinggi

6 Sistem menyediakan tempat untuk user bertanya kepada ahli. Ahli ini merupakan auditor senior yang mempunyai pemahaman dan pengalaman lebih dalam suatu bidang pemeriksaan. Fasilitas ini juga untuk memperoleh informasi identitas auditor yang mempunyai kemampuan lebih dalam suatu pengetahuan tertentu.

Auditor Tinggi

7 Sistem dapat digunakan User untuk melakukan unduh atas artikel yang tersimpan dalam sistem sesuai dengan haknya.

Auditor Tinggi 8 Sistem dapat menyediakan fasilitas menjawab pertanyaan yang

diajukan oleh auditor kepada para ahli, sedangkan ahli /auditor senior dapat langsung menjawab melalui sistem atau melalui email yang dilewatkan oleh petugas admin sistem.

Pengendali teknis

No Uraian User Prioritas 9 Sistem dapat digunakan untuk melakukan penyuntingan atas

artikel, meliputi edit kategori dan pengarsipan bagi pengetahuan yang sudah tersimpan.

Pengendali teknis

Tinggi

10 Sistem dapat digunakan untuk melakukan penyesuaian atas data pengguna, meliputi mengatur data user, menambah user atau menghapus user.

Admin KM Tinggi

11 Sistem mampu menyediakan laporan aktivitas per periode tertentu, laporan daftar artikel, dan laporan daftar user. Laporan aktivitas berisi jumlah pengunjung sistem, jumlah artikel, jumlah komentar per periode, jumlah kontributor dan artikel yang banyak dicari oleh user.

Admin KM Tinggi

12 Pada halaman utama sistem dapat menampilkan informasi artikel terbaru dan artikel yang paling banyak dibaca.

Semua auditor sedang

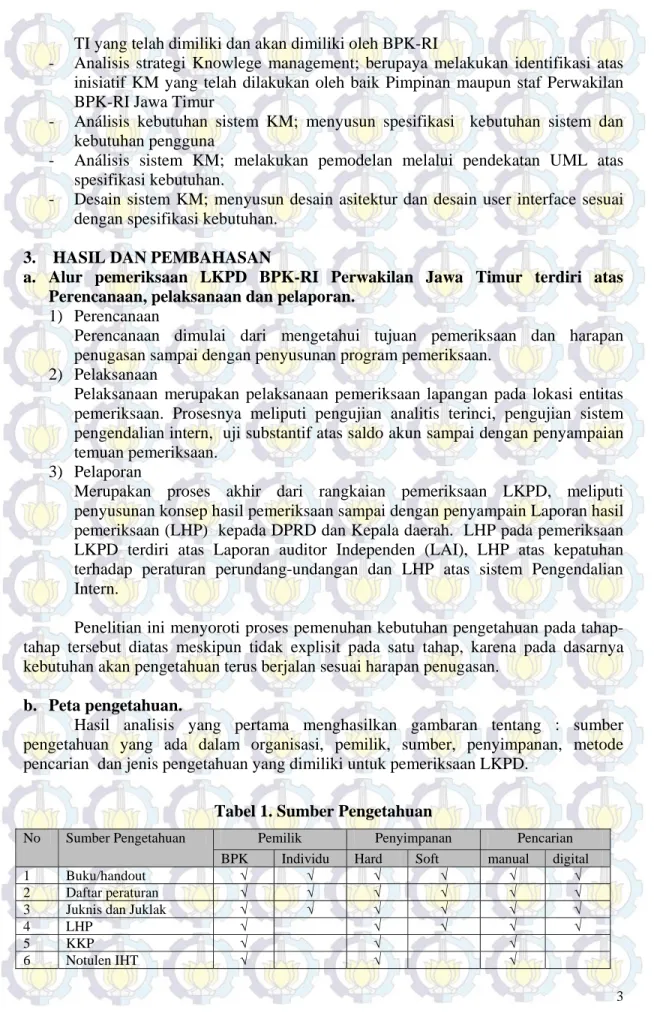

e. Analisis use case

Analisis use case merupakan pemodelan aktor (pelaku) dan apa yang dilakukannya dalam sistem. Sesuai dengan daftar dalam spesifikasi kebutuhan maka didefinisikan terdapat 3 aktor yaitu : Auditor,pengendali teknis dan admin KM. diagram use disajikan dalam Gambar 1.

Gambar 1 Diagram use case

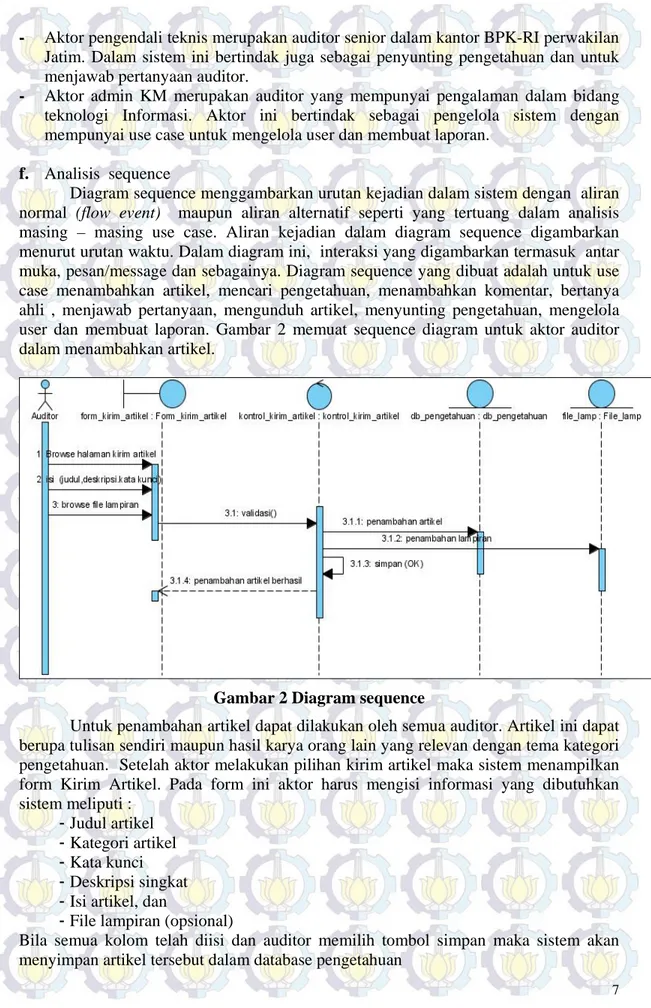

- Aktor auditor : aktor ini meliputi seluruh auditor dalam kantor BPK-RI perwakilan Jawa Timur. Aktor auditor memiliki use case Menambahkan artikel, menambahkan komentar, mencari pengetahuan, bertanya kepada ahli dan mengunduh artikel.

7 - Aktor pengendali teknis merupakan auditor senior dalam kantor BPK-RI perwakilan Jatim. Dalam sistem ini bertindak juga sebagai penyunting pengetahuan dan untuk menjawab pertanyaan auditor.

- Aktor admin KM merupakan auditor yang mempunyai pengalaman dalam bidang teknologi Informasi. Aktor ini bertindak sebagai pengelola sistem dengan mempunyai use case untuk mengelola user dan membuat laporan.

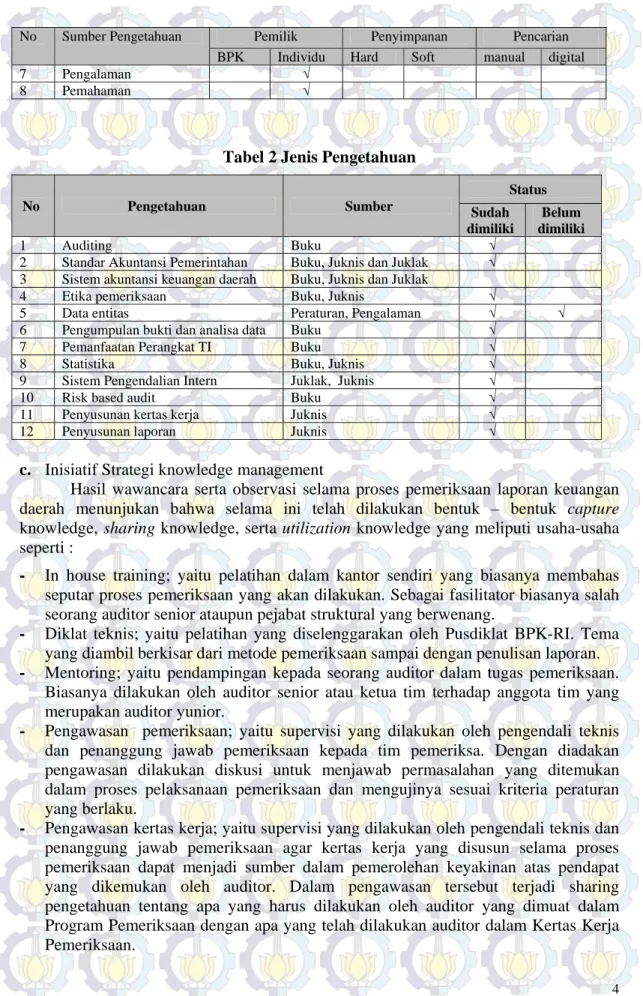

f. Analisis sequence

Diagram sequence menggambarkan urutan kejadian dalam sistem dengan aliran normal (flow event) maupun aliran alternatif seperti yang tertuang dalam analisis masing – masing use case. Aliran kejadian dalam diagram sequence digambarkan menurut urutan waktu. Dalam diagram ini, interaksi yang digambarkan termasuk antar muka, pesan/message dan sebagainya. Diagram sequence yang dibuat adalah untuk use case menambahkan artikel, mencari pengetahuan, menambahkan komentar, bertanya ahli , menjawab pertanyaan, mengunduh artikel, menyunting pengetahuan, mengelola user dan membuat laporan. Gambar 2 memuat sequence diagram untuk aktor auditor dalam menambahkan artikel.

Gambar 2 Diagram sequence

Untuk penambahan artikel dapat dilakukan oleh semua auditor. Artikel ini dapat berupa tulisan sendiri maupun hasil karya orang lain yang relevan dengan tema kategori pengetahuan. Setelah aktor melakukan pilihan kirim artikel maka sistem menampilkan form Kirim Artikel. Pada form ini aktor harus mengisi informasi yang dibutuhkan sistem meliputi :

- Judul artikel - Kategori artikel - Kata kunci - Deskripsi singkat - Isi artikel, dan

- File lampiran (opsional)

Bila semua kolom telah diisi dan auditor memilih tombol simpan maka sistem akan menyimpan artikel tersebut dalam database pengetahuan

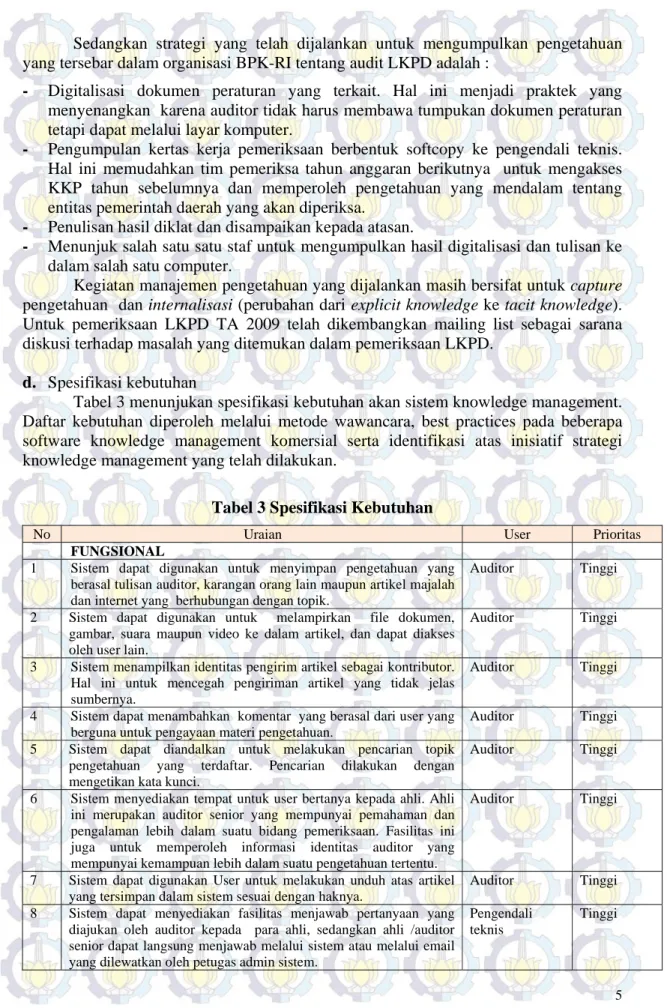

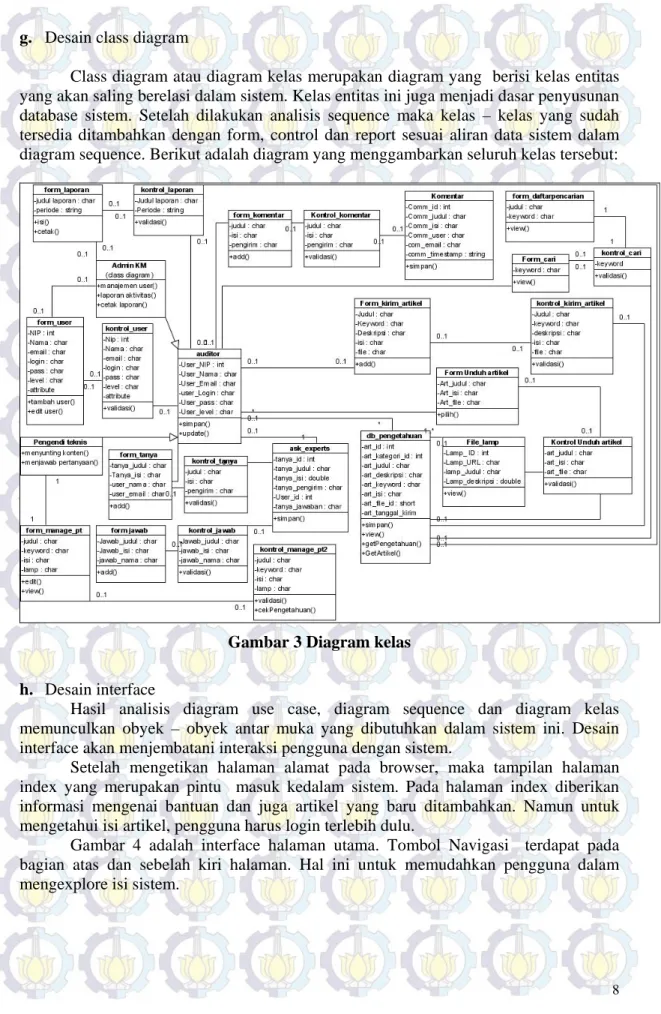

g. Desain class diagram

Class diagram atau diagram kelas merupakan diagram yang berisi kelas entitas yang akan saling berelasi dalam sistem. Kelas entitas ini juga menjadi dasar penyusunan database sistem. Setelah dilakukan analisis sequence maka kelas – kelas yang sudah tersedia ditambahkan dengan form, control dan report sesuai aliran data sistem dalam diagram sequence. Berikut adalah diagram yang menggambarkan seluruh kelas tersebut:

Gambar 3 Diagram kelas

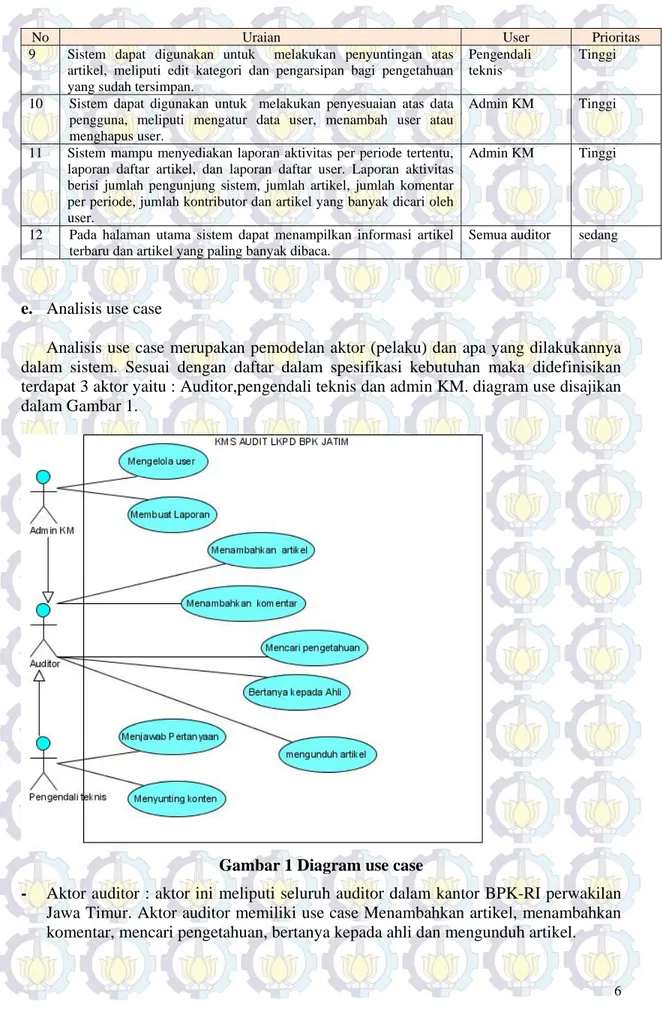

h. Desain interface

Hasil analisis diagram use case, diagram sequence dan diagram kelas memunculkan obyek – obyek antar muka yang dibutuhkan dalam sistem ini. Desain interface akan menjembatani interaksi pengguna dengan sistem.

Setelah mengetikan halaman alamat pada browser, maka tampilan halaman index yang merupakan pintu masuk kedalam sistem. Pada halaman index diberikan informasi mengenai bantuan dan juga artikel yang baru ditambahkan. Namun untuk mengetahui isi artikel, pengguna harus login terlebih dulu.

Gambar 4 adalah interface halaman utama. Tombol Navigasi terdapat pada bagian atas dan sebelah kiri halaman. Hal ini untuk memudahkan pengguna dalam mengexplore isi sistem.

9 Gambar 4 Desain interface halaman utama

4. KESIMPULAN

Pemeriksaan laporan keuangan pemerintah daerah telah menjadi tugas tahunan auditor BPK-RI. Pengelolaan pengetahuan untuk merencanakan, melaksanakan dan membuat laporan belum sepenuhnya dilakukan oleh BPK-RI Perwakilan Jawa Timur. Hasil penelitian atas desain knowledge management untuk pemeriksaan LKPD pada BPK-RI Jawa Timur menyimpulkan bahwa :

a. Terdapat 12 jenis pengetahuan (Auditing, Sistem Akuntasi Keuangan Daerah, Standar Akuntansi Pemerintahan, Etika pemeriksaan, entitas pemeriksaan, pengumpulan bukti, pemanfaatan TI, statistik sampling, Sistem Pengendalian Intern, Risk base audit, penyusunan Kertas Kerja Pemeriksaan dan Penyusunan Laporan Hasil Pemeriksaan) yang wajib dimiliki untuk melaksanakan audit LKPD. Pengetahuan tersebut telah dimiliki oleh organisasi, meskipun pemanfaatannya belum menyebar secara merata untuk pegawainya.

b. Pengetahuan tersebut sebagian besar masih tersimpan dalam bentuk buku, manual diklat, panduan dan bentuk hardcopy lainnya. Usaha digitalisasi untuk memudahkan dalam penyimpanan dan pencarian selanjutnya telah dilakukan.

c. Insiatif sharinag knowledge dan transfer knowledge atas topik pemeriksaan LKPD telah dilakukan oleh BPK-RI Perwakilan Jatim melalui metode diskusi selama proses pemeriksaan, supervisi pemeriksaan, pelatihan (in house training) dan pembentukan forum mailing list help desk pemeriksaan LKPD.

d. Spesifikasi kebutuhan yang dihasilkan merupakan gabungan keinginan pengguna, praktek terbaik penggunaan tools Knowledge management pada beberapa organisasi serta strategi untuk menerapkan Knowledge Management yang sudah dijalankan.

e. Desain sistem knowledge management atas pemeriksaan LKPD menghasilkan perancangan sistem knowledge management yang akan membantu organisasi dan auditor dalam penciptaan, penyimpanan, pemindahan dan pemanfaatan knowledge.

5. DAFTAR PUSTAKA

Albers, James (2009), A Practical Approach to Implementing Knowledge Management, Journal of Knowledge Management Practices Vol 10 no 1 march 2009, online di www.tlnaic.com

Booch Grady(1999) ; The Unified Modeling Language User Guide; Addison Wesley; BPK-RI (2005), Rencana Strategis Badan Pemeriksa Keuangan 2006-2010.

BPK-RI (2006), Rencana Strategis teknologi Informasi BPK-RI 2006-2010.

Dalkir,Kimiz (2005), Knowledge Management in Theory and Practice, Elsevier, Oxford UK.

Dharwiyanti,Sri dan Romi Satrio Wahono (2003) Pengantar Unified Modelling Language, www.ilmukomputer.org

Firestone, Joseph & McElroy,Mark (2003), Key Issues in The New Knowledge Management,Elsevier,New York

Rhem,Anthony (2006); UML for developing Knowledge management system, Auerbach Publication, New York

Setiarso, Bambang, Nazir Harjanto,,Triyono dan Hendro Subagyo (2009), Penerapan Knowledge Management pada organisasi, Graha Ilmu

Sherma,Ravi & Naguib Chowdury (2007), On The Use Of A Diagnostic Tool For Knowledge Audit, Journal of Knowledge Management Practices Vol 8 no. 4 December 2007.

Swastika, Agung (2008), Penerapan Standar Umum keuangan pada BPK-RI, Majalah Pemeriksa nomor 114 edisi September-Oktober 2008.

Tiwana,Amrit (1999),The Knowledge Management Toolkit, The Prentice Hall.

Tobing, Paul L (2007), Knowledge management: Konsep, Arsitektur dan Implementasi, Graha Ilmu

Watson,Ian (2003), Applying Knowledge Management ; Techniques For Building Corporate Memories, Elsevier Science,USA