INDONESIA DAN ASIA PASIFIK

GUNAWAN

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

BOGOR

2011

ABSTRAK

GUNAWAN. Pendeteksian Perilaku Herding pada Pasar Saham Asia Pasifik dan Indonesia (dibimbing oleh HARI WIJAYANTO, NOER AZAM ACHSANI, dan LA ODE ABDUL

RAHMAN).

Perilaku herding merupakan perilaku investor yang tidak rasional, karena investor mendasarkan keputusan investasinya bukan dengan melihat landasan fundamental ekonomi dari suatu aset beresiko, namun dengan melihat tindakan investor lain pada keadaan yang sama, maupun mengikuti konsensus pasar. Indikasi perilaku herding dapat dilihat dari hubungan antara tingkat penyebaran imbal hasil saham (Cross Sectional Absolute Deviation, CSAD) dengan imbal hasil portofolio pasar. Jika herding terjadi, maka tingkat penyebaran imbal hasil saham akan meningkat lebih rendah daripada kenaikan imbal hasil portofolio pasar, bahkan tingkat penyebaran imbal hasil saham akan menurun walaupun imbal hasil portofolio pasar meningkat. Perilaku

herding dapat memicu kesalahan penetapan harga dari suatu saham karena terjadi bias diantara investor dalam melihat resiko dan imbal hasil yang diharapkan dari suatu saham. Untuk mengetahui hubungan antara tingkat penyebaran imbal hasil saham dengan imbal hasil portofolio pasar pada beberapa kondisi, digunakan regresi kuantil. Hasil yang diperoleh dari penelitian ini adalah pada pasar saham Indonesia maupun pasar saham global Asia Pasifik, perilaku herding

terjadi pada saat kondisi market stress, sedangkan pada kondisi normal maupun kondisi imbal hasil saham yang sangat tinggi, perilaku investor cenderung lebih rasional.

GUNAWAN

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar

Sarjana Statistika pada

Departemen Statistika

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Pendeteksian Perilaku

Herding

pada Pasar Saham Indonesia dan

Asia Pasifik

Nama

: Gunawan

NRP

: G14070053

Disetujui

Pembimbing 1

Pembimbing 2

Dr. Ir. Hari Wijayanto, MS

Noer Azam Achsani, Ph.D

NIP. 196504211990021001

NIP. 196812291992031016

Dosen Pembimbing 3

La Ode Abdul Rahman, S.Si, M.Si

Diketahui

Ketua Departemen Statistika

Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

Dr. Ir. Hari Wijayanto, MS

NIP. 196504211990021001

sehingga tulisan ini dapat diselesaikan. Judul yang dipilih pada skripsi ini adalah “Pendeteksian

Herding pada Pasar Saham Asia Pasifik dan Indonesia”. Tulisan ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Statistika pada Departemen Statistika, Fakultas Matematika dan Ilmu Pengetahuan Alam, Institut Pertanian Bogor.

Berbagai pihak telah memberikan kontribusi secara langsung maupun tidak langsung bagi penyelesaian dan penyempurnaan skripsi ini. Penghargaan dan ucapan terima kasih penulis sampaikan kepada:

1. Allah SWT, Maha Pendipta yang selalu memberikan keberkahanNya

2. Bapak Dr. Ir Hari Wijayanto, MS, Bapak Noer Azam Achsani, Ph.D, dan Bapak La Ode Abdul Rahman, S.Si, M.Si selaku pembimbing skripsi yang telah dengan sabar serta ikhlas menuntun penulis menyelesaikan skripsi ini dari segi ide, saran, dan kritik yang membangun.

3. Kedua orang tua dan seluruh keluarga besar penulis atas doa, pelajaran dan perhatian yang diberikan kepada penulis.

Semoga tulisan ini bermanfaat bagi semua pihak yang membutuhkan.

Bogor, Agustus 2011

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 14 Januari 1989 di Cirebon. Penulis adalah anak ketiga dari tiga bersaudara dari pasangan Nono Mulyono dan Ery Nur’ainy. Jenjang pendidikan penulis dilalui tanpa hambatan. Penulis menamatkan sekolah dasar di SDN Kampung Melati pada tahun 2001, kemudian melanjutkan ke SLTPN 7 Cirebon dan lulus pada tahun 2004. Pada tahun yang sama penulis diterima di SMAN 1 Kota Cirebon dan lulus pada tahun 2007. Pada tahun 2007 penulis masuk IPB melalui jalur Undangan Seleksi Masuk IPB (USMI) dan diterima sebagai mahasiswa Program Studi Statistika pada Fakultas Matematika dan Ilmu Pengetahuan Alam.

Selama menjadi mahasiswa, penulis aktif dalam Organisasi Mahasiswa Daerah (OMDA) IKC (Ikatan Kekeluargaan Cirebon) sebagai anggota. Selain itu, penulis juga aktif dalam organisasi Himpunan Profesi Gamma Sigma Beta sebagai staf divisi Science. Penulis mendapatkan beberapa penghargaan prestasi akademik, di antaranya adalah Finalis Presentasi Program Kreativitas Mahasiswa Bidang Pengabdian Masyarakat Pekan Ilmiah Mahasiswa Tingkat Nasional (PIMNAS) XXIII di Universitas Mahasaraswati Denpasar Bali tahun 2010. Selain itu penulis juga aktif sebagai asisten dosen untuk mata kuliah Metode Statistika, Perancangan Percobaan dan Analisis Regresi I. Penulis melaksanakan Praktik Lapang di Pusat Data dan Sistem Informasi Pertanian (PUSDATIN), Kementerian Pertanian.

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... vii

PENDAHULUAN... 1

Latar Belakang ... 1

Tujuan ... 1

TINJAUAN PUSTAKA ... 1

Herding ... 1

Capital Asset Pricing Model (CAPM) ... 1

Cross Sectional Absolute Deviation(CSAD) ... 2

Kalman Filter dan Kalman Smoother ... 2

Regresi Kuantil ... 3

METODODOLOGI ... 4

Sumber Data ... 4

Metode Analisis ... 4

HASIL DAN PEMBAHASAN ... 5

Model Pasar Saham Indonesia ... 5

Model Pasar Saham Asia Pasifik ... 7

KESIMPULAN DAN SARAN ... 8

Kesimpulan ... 8

Saran ... 8

DAFTAR PUSTAKA ... 8

DAFTAR TABEL

Halaman

1 Hasil Dugaan Parameter Regresi Kuantil Model LQ45 ... 6

2 Hasil Dugaan Parameter Regresi Kuantil Model Indeks Sektoral ... 6

3 Hasil Dugaan Parameter Regresi Kuantil Model Asia Pasifik ... 8

DAFTAR GAMBAR 1 Grafik IHSG Tahun 2005-2010 ... 5

2 Grafik Indeks Dow Jones Asia Pasifik Tahun 2005-2010 ... 7

DAFTAR LAMPIRAN Halaman 1 Daftar Saham LQ45 ... 11

2 Deskriptif Imbal Hasil Saham LQ45 ... 11

3 Deskriptif Imbal Hasil Indeks Sektoral ... 11

4 Deskriptif Imbal Hasil Indeks Saham Negara-negara Asia Pasifik ... 12

5 Grafik Beta Saham LQ45 ... 12

6 Grafik Beta Indeks Saham Sektoral Indonesia ... 15

7 Grafik Beta Indeks Saham Negara-Negara Asia Pasifik ... 16

8 Grafik Dugaan Parameter dan Selang Kepercayaan 95%untuk Model LQ45 ... 19

9 Dugaan Parameter untuk Model LQ45 ... 20

10 Grafik Dugaan Parameter dan Selang Kepercayaan 95% untuk Model Indeks Sektoral 21 11 Dugaan Parameter untuk Model Indeks Sektoral ... 22

12 Grafik Dugaan Parameter dan Selang Kepercayaan 95% untuk Model Asia Pasifik ... 23

PENDAHULUAN Latar Belakang

Dasar dari teori keuangan klasik adalah pelaku pasar memiliki perilaku yang rasional. Investor yang rasional akan memaksimalkan utilitasnya (imbal hasil dan resiko) berdasarkan informasi yang tersedia di pasar. Jika investor bertindak rasional maka pada saat harga saham menurun, saham tersebut akan dibeli. Demikian pula sebaliknya, jika harga suatu saham meningkat, maka saham tersebut akan dijual. Namun pada saat adanya krisis, para investor cenderung untuk berperilaku secara tidak rasional. Salah satu perilaku tidak rasional diantara para investor adalah perilaku herding. Perilaku herding

merupakan kecenderungan perilaku investor untuk mengikuti konsensus pasar dan mengikuti perilaku investor lainnya tanpa melakukan analisis fundamental ekonominya. Sehingga yang terjadi adalah ketika harga saham turun, maka saham tersebut akan dijual karena melihat investor lainnya menjual saham yang mereka miliki.

Menurut Chang et.al (2000), jika perilaku

herding terjadi, maka tingkat penyebaran dari imbal hasil saham akan meningkat lebih rendah daripada kenaikan imbal hasil portofolio pasar atau tingkat penyebaran imbal hasil saham akan menurun walaupun imbal hasil portofolio pasar meningkat. Ketika perilaku herding terjadi, harga saham di pasar saham tidak mencerminkan keadaan ekonominya, sehingga dapat terjadi kesalahan penetapan harga dari suatu saham karena terjadi bias dalam melihat resiko dan imbal hasil yang diharapkan (Hwang dan Salmon 2004). Sejak perilaku rasional pengambilan keputusan investasi terganggu, maka hal ini akan meningkatkan volatilitas pada pasar tersebut (Bikhchandani dan Sharma 2001).

Oleh karena itu, pendeteksian perilaku

herding pada suatu pasar saham dibutuhkan untuk melihat kerasionalan dari pelaku investor di beberapa kondisi pasar. Kondisi pasar yang akan dibahas diantaranya pada saat imbal hasil saham sangat rendah (market stress), perdagangan normal, dan pada saat imbal hasil yang sangat tinggi.

Tujuan

Tujuan dari penelitian ini adalah untuk melihat adanya indikasi perilaku herding

pada: (1) Pasar saham Indonesia, dilihat dari saham LQ45 dan Indeks sektoral, (2) Pasar saham global Asia Pasifik; pada kondisi

market stress, kondisi normal maupun kondisi keuntungan yang sangat tinggi.

TINJAUAN PUSTAKA Perilaku Herding

Perilaku herding merupakan perilaku investor menjual atau membeli sekuritas/saham tanpa menghiraukan alasan yang mendasarinya untuk melakukan investasi (Saastamoinen 2008). Pada saat perilaku

herding terjadi, mereka melakukan investasi tanpa memperhitungkan resiko atau imbal hasil yang akan mereka dapatkan. Beberapa dampak negatif dari perilaku herding ini adalah investor mungkin saja melakukan jenis investasi yang sebenarnya tidak mereka pahami dan mengambil resiko yang sebenarnya tidak diperlukan.

Perilaku herding terlihat di beberapa negara di dunia, diantaranya Cina (Tan et.al

2008), Taiwan dan Korea Selatan (Chang et.al

2000), Finlandia (Saastamoinen 2008), Italia, Yunani dan Portugal (Fotini et.al 2010) dan lain-lain.

Model yang digunakan untuk mendeteksi adanya herding adalah

𝐶𝑆𝐴𝐷𝑡= 𝛼 + 𝛾1𝑟𝑚 ,𝑡+ 𝛾2𝑟𝑚 ,𝑡2 + 𝜀𝑡 (1)

di mana CSADt merupakan CSAD pada

waktu ke-t, dan rm,t adalah imbal hasil

portofolio pasar pada waktu ke-t (Saastamoinen 2008).

Menurut Chang et.al (2000) jika dalam suatu pasar terdapat perilaku herding, maka tingkat penyebaran dari imbal hasil (CSAD) akan meningkat lebih rendah jika dibandingkan dengan proporsi kenaikan imbal hasil portofolio pasar atau bahkan tingkat penyebaran imbal hasilnya akan menurun. Hal ini dapat dilihat dari model pada persamaan (1), jika nilai dari parameter 𝛾2 bernilai

negatif dan signifikan secara statistik, maka terdapat indikasi perilaku herding pada pasar saham tersebut

Capital Asset Pricing Model (CAPM)

Model penetapan harga aset (Capital Asset Pricing Model, CAPM) merupakan sebuah alat untuk memprediksi keseimbangan imbal hasil yang diharapkan dari suatu aset yang beresiko (Bodie et.al 2006). Dalam penelitian ini model CAPM yang digunakan adalah :

𝑟𝑖,𝑡 = 𝛼 + 𝛽𝑖𝐸(𝑟𝑚 ,𝑡− 𝑟𝑓,𝑡) (2)

dimana 𝛽𝑖 merupakan koefisien yang

mengukur tingkat sensitivitas imbal hasil saham ke-i terhadap pergerakan imbal hasil portofolio pasar. 𝑟𝑚 ,𝑡 merupakan imbal hasil

2

dari portofolio pasar, sedangkan 𝑟𝑓,𝑡 merupakan aset bebas resiko, yang didekati oleh Suku bunga Bank Indonesia (model saham Indonesia) dan suku bunga kawasan asia pasifik (model saham Asia Pasifik).

Cross Sectional Absolute Deviation (CSAD) Cross Sectional Absolute Deviation (CSAD) merupakan ukuran yang merepresentasikan tingkat penyebaran imbal hasil saham. Sebagai langkah awal, hitung tingkat sensitivitas imbal hasil saham ke-i terhadap imbal hasil portofolio pasar berdasarkan persamaan (2). Kemudian hitung Nilai Deviasi Mutlak (AVD) dari sebuah imbal hasil saham ke-i pada waktu ke-t terhadap imbal hasil portofolio pasar dengan persamaan :

𝐴𝑉𝐷𝑖,𝑡 = 𝛽 𝑖− 𝛽𝑚 𝐸𝑡 𝑟𝑚 ,𝑡− 𝑟𝑓,𝑡 (2)

dengan 𝛽 𝑖 merupakan tingkat sensitivitas

imbal hasil saham perusahaan ke-i terhadap imbal hasil pasar. Sedangkan 𝛽𝑚 merupakan

tingkat sensitivitas untuk portofolio pasar. Dari persamaan tersebut, dapat dihitung nilai harapan dari Cross Sectional Absolute Deviation (E(CSAD) pada periode ke-t

𝐸(𝐶𝑆𝐴𝐷𝑡) = 1 𝑁 𝐴𝑉𝐷𝑖,𝑡 𝑁 𝑖=1 =𝑁1 𝑁𝑖=1 𝛽 𝑖− 𝛽𝑚 𝐸𝑡 𝑟𝑚 ,𝑡− 𝑟𝑓,𝑡 (3)

Sehingga dapat diperlihatkan bahwa hubungan yang linier dan terus meningkat antara tingkat penyebaran dengan nilai yang diharapkan dari imbal hasil portofolio pasar seperti 𝜕𝐸(𝐶𝑆𝐴𝐷𝑡) 𝜕𝐸𝑡 𝑅𝑚 = 1 𝑁 𝛽 𝑖− 𝛽𝑚 𝑁 𝑖=1 > 0 𝜕2𝐸(𝐶𝑆𝐴𝐷𝑡) 𝜕2𝐸𝑡 𝑅𝑚 = 0 (4)

Nilai aktual dari CSADt dapat dihitung

dengan menggunakan persamaan

𝐶𝑆𝐴𝐷𝑡=𝑁1 𝑁𝑖=1 𝛽 𝑖− 𝛽𝑚 ,𝑡 𝐸𝑡 𝑟𝑚,𝑡− 𝑟𝑓,𝑡 + 𝜀𝑡

(5) Karena nilai dari 𝛽𝑚 = 1, yang merupakan

tingkat sensitivitas pasar terhadap pasar, maka persamaan (5) menjadi

𝐶𝑆𝐴𝐷𝑡=𝑁1 𝑁𝑖=1 𝛽 𝑖− 1 𝐸𝑡 𝑟𝑚,𝑡− 𝑟𝑓,𝑡 + 𝜀𝑡 (6)

(Tan 2005)

Kalman Filter dan Kalman Smoother

Tingkat sensitivitas suatu imbal hasil saham terhadap imbal hasil portofolio pasar (β) seperti pada persamaan (1), memiliki nilai yang tetap sepanjang waktu. Hal tersebut memiliki beberapa kritisi bahwa sesungguhnya tingkat sensitivitas tersebut memiliki nilai yang berbeda-beda setiap waktu. Pada waktu tertentu mungkin saja tingkat sensitivitas suatu saham akan menjadi sangat sensitif maupun menjadi tidak sensitif bergantung bagaimana performa imbal hasil saham tersebut terhadap imbal hasil portofolio pasar. Sehingga untuk menduga tingkat sensitivitas imbal hasil suatu saham atau indeks saham terhadap imbal hasil portofolio pasar (β) di setiap waktu pada persamaan (1), maka model pada persamaan (1) diubah menjadi bentuk state space model.

Bentuk state space model merupakan alat yang sangat berguna yang dapat menangani model deret waktu secara luas (Harvey 1993). Model state space terdiri dari dua persamaan, yaitu persamaan pengukuran (measurement equation) dan persamaan transisi (transition equation). Persamaan pengukuran dapat dinyatakan sebagai :

𝑦𝑖,𝑡= 𝑭𝒊,𝒕𝜃𝑖,𝑡+ 𝑣𝑖,𝑡 (7)

dan persamaan transisisi :

𝜃𝑖,𝑡 = 𝑮𝑖,𝑡𝜃𝑖,𝑡−1+ 𝑤𝑖,𝑡 (8)

di mana:

𝑦𝑖,𝑡 : imbal hasil saham perusahaan ke-i atau

indeks saham ke-i pada waktu ke-t

𝜃𝑖,𝑡 : nilai α dan β pada saham perusahaan ke-i

dan waktu ke-t (state vector)

𝑭𝒊,𝒕: matriks koefisien (matriks observasi) 𝑮𝑖,𝑡 : matriks koefisien (matriks input) 𝑣𝑖,𝑡 : komponen acak 𝑣𝑖,𝑡~𝑁(0, 𝑽𝑖,𝑡) 𝑤𝑖,𝑡 : komponen acak 𝑤𝑖,𝑡~𝑁(0, 𝑾𝑖,𝑡)

dengan nilai 𝑭𝒊,𝒕dan 𝑮𝑖,𝑡

𝑭𝒊,𝒕= 1 𝐸(𝑟𝑚 ,𝑡 − 𝑟𝑓,𝑡) , 𝑮𝑖,𝑡 = 1 00 1

Jika model telah terbentuk dalam bentuk

state space model, maka dapat menggunakan

Kalman Filter untuk menduga tingkat sensitivitas imbal hasil suatu saham terhadap imbal hasil pasar (state vector), kemudian melakukan pemulusan terhadap state vector.

Kalman Filter merupakan prosedur rekursif untuk menghitung penduga yang optimal bagi

state vector berdasarkan informasi yang ada. Misalkan Dt adalah informasi yang telah ada

pada t awal observasi, yaitu yi,1,…, yi,t.

Langkah-langkah yang digunakan dalam

i. Melakukan prediksi sebaran 𝜃𝑖,𝑡

(𝜃𝑖,𝑡~𝑁(𝑚𝑖,𝑡, 𝑪𝑖,𝑡)) untuk satu langkah ke depan dengan informasi yang ada sebelumnya (Di,t-1) diketahui berdasarkan

sebaran filter 𝑝(𝜃𝑖,𝑡−1|𝐷𝑖,𝑡−1) dan model

transisi. 𝑝 𝜃𝑖,𝑡 𝐷𝑖,𝑡−1 = 𝑝 𝜃𝑖,𝑡 𝜃𝑖,𝑡−1 𝑝 𝜃𝑖,𝑡−1 𝐷𝑖,𝑡−1 𝑑𝑣 𝜃𝑖,𝑡−1

dengan parameter

𝑎𝑖,𝑡=

𝐸 𝜃𝑖,𝑡𝐷𝑖,𝑡−1=

𝑮𝒊,𝒕𝑚𝑖,𝑡−1𝑹𝒊,𝒕 = 𝑉𝑎𝑟 𝜃𝑖,𝑡 𝐷𝑖,𝑡−1 = 𝑮𝒊,𝒕𝑪𝒊,𝒕−𝟏𝑮𝒊,𝒕′ + 𝑾𝒊,𝒕 ii. Melakukan prediksi sebaran observasi

untuk satu langkah selanjutya.

𝑓 𝑦𝑖,𝑡 𝐷𝑖,𝑡−1 = 𝑓 𝑦𝑖,𝑡 𝜃𝑖,𝑡 𝑝 𝜃𝑖,𝑡−1 𝐷𝑖,𝑡−1 𝑑𝑣 𝜃𝑖,𝑡 dengan parameter 𝑓𝑖,𝑡 = 𝐸 𝑌𝑖,𝑡 𝐷𝑖,𝑡−1 = 𝑭𝒊,𝒕𝑎𝑖,𝑡 𝑸𝒊,𝒕 = 𝑉𝑎𝑟 𝑌𝑖,𝑡 𝐷𝑖,𝑡−1 = 𝑭𝒊,𝒕𝑹𝒊,𝒕−𝟏𝑭𝒊,𝒕′ + 𝑽𝒊,𝒕

iii. Menghitung sebaran dari filtering 𝑝(𝜃𝑖,𝑡|𝐷𝑖,𝑡) menggunakan aturan Bayes

dengan 𝑝 𝜃𝑖,𝑡 𝐷𝑖,𝑡−1 sebagai sebaran prior dan fungsi kemungkinan 𝑓 𝑦𝑖,𝑡 𝜃𝑖,𝑡 .

𝑝 𝜃𝑖,𝑡 𝐷𝑖,𝑡 = 𝑓 𝑦𝑖,𝑡 𝜃𝑖,𝑡 𝑝 𝜃𝑖,𝑡 𝐷𝑖,𝑡−1 𝑓 𝑦𝑖,𝑡 𝐷𝑖,𝑡−1 dengan parameter 𝑚𝑖,𝑡 = 𝐸 𝜃𝑖,𝑡 𝐷𝑖,𝑡 = 𝑎𝑖,𝑡 + 𝑹𝒊,𝒕𝑭𝒊,𝒕′ 𝑸𝒊,𝒕−𝟏 𝑒𝑖,𝑡 𝑪𝒕 = 𝑉𝑎𝑟 𝜃𝑖,𝑡 𝐷𝑖,𝑡 = 𝑹𝒊,𝒕− 𝑹𝒊,𝒕𝑭𝒊,𝒕′ 𝑸𝒊,𝒕−𝟏𝑭𝒊,𝒕𝑹𝒊,𝒕 Petris et.al (2009)

Kalman filter membutuhkan inisialisasi nilai awal untuk state vector dan ragam dari

state vector, yang didapat dari informasi sebelumnya. Jika nilai awal tidak diketahui dan state vector tidak stationer, maka dapat menggunakan nilai awal dengan ragam yang sangat besar (Harvey 1993).

Kalman smoother dapat digunakan untuk menghitung sebaran dari 𝜃𝑖,𝑡+1, dimulai dari 𝑡 = 𝑇 − 1 dengan 𝜃𝑖,𝑡|𝐷𝑖,𝑡~𝑁(𝑠𝑖,𝑡, 𝑺𝒊,𝒕), kemudian melakukan proses rekursif ke belakang untuk 𝑡 = 𝑇 − 2, 𝑡 = 𝑇 − 3, dan seterusnya. Dengan algoritma rekursif ke belakang, untuk menghitung sebaran 𝜃𝑖,𝑡|𝐷𝑖,𝑇

untuk t < T, dimulai dari sebaran filternya

𝑝 𝜃𝑖,𝑇 𝐷𝑖,𝑇 dan menduga kebelakang semua

data state vector sebelumnya. dengan langkah-langkah:

i. Dengan syarat 𝐷𝑖,𝑇, rangkaian dari state vector (𝜃𝑖,0, … , 𝜃𝑖,𝑇) memiliki peluang

transisi kebelakang,

𝑝 𝜃𝑖,𝑡 𝜃𝑖,𝑡+1, 𝐷𝑖,𝑡 =

𝑝 𝜃𝑖,𝑡+1 𝜃𝑖,𝑡 𝑝 𝜃𝑖,𝑡 𝐷𝑖,𝑡 𝑝 𝜃𝑖,𝑡+1 𝐷𝑖,𝑡

ii. Sebaran pemulusan dari 𝜃𝑖,𝑡dengan syarat

𝐷𝑖,𝑇 dapat dihitung mengikuti rekursif ke

belakang pada waktu ke-t (dimulai dari

𝑝 𝜃𝑖,𝑇 𝐷𝑖,𝑇 ) :

𝑝 𝜃𝑖,𝑡 𝐷𝑖,𝑇 = 𝑝 𝜃𝑖,𝑡 𝐷𝑖,𝑡 × 𝑝 𝜃𝑖,𝑡+1 𝜃𝑖,𝑡

𝑝 𝜃𝑖,𝑡+1 𝐷𝑖,𝑡

𝑝 𝜃𝑖,𝑡+1 𝐷𝑖,𝑇 𝑑𝜇 𝜃𝑖,𝑡+1

iii.Dengan memarginalkan 𝑝(𝜃𝑖,𝑡, 𝜃𝑖,𝑡+1|𝐷𝑖,𝑇)

maka akan didapatkan:

𝑝 𝜃𝑖,𝑡 𝐷𝑖,𝑇 = 𝑝 𝜃𝑖,𝑡, 𝜃𝑖,𝑡+1 𝐷𝑖,𝑇 𝑑𝜃𝑖,𝑡+1 = 𝑝 𝜃𝑖,𝑡+1 𝐷𝑖,𝑇 𝑝 𝜃𝑖,𝑡 𝜃𝑖,𝑡+1, 𝐷𝑖,𝑡 𝑑𝜃𝑖,𝑡+1 = 𝑝 𝜃𝑖,𝑡+1 𝐷𝑖,𝑡 𝑝 𝜃𝑖,𝑡 𝜃𝑖,𝑡+1, 𝐷𝑖,𝑡 𝑑𝜃𝑖,𝑡+1 = 𝑝 𝜃𝑖,𝑡+1 𝐷𝑖,𝑡 × 𝑝 𝜃𝑖,𝑡+1 𝜃𝑖,𝑡, 𝐷𝑖,𝑡 𝑝 𝜃𝑖,𝑡 𝐷𝑖,𝑡 𝑝 𝜃𝑖,𝑡+1 𝐷𝑖,𝑡 𝑑𝜃𝑖,𝑡+1 = 𝑝 𝜃𝑖,𝑡 𝐷𝑖,𝑡 𝑝 𝜃𝑖,𝑡+1 𝐷𝑖,𝑡 𝑝 𝜃𝑖,𝑡+1 𝐷𝑖,𝑇 𝑝 𝜃𝑖,𝑡+1 𝐷𝑖,𝑡 (Petris et al. 2009)

Sehingga untuk menghitung nilai CSADt

seperti pada persamaan (6) dengan menggunakan tingkat sentitivitas yang tidak tetap sepanjang waktu, persamaannya diubah menjadi 𝐶𝑆𝐴𝐷𝑡= 1 𝑁 𝛽 𝑖,𝑡− 1 𝐸𝑡 𝑟𝑚,𝑡− 𝑟𝑓,𝑡 𝑁 𝑖=1 + 𝜀𝑡

dimana 𝛽 𝑖,𝑡 merupakan tingkat sensitivitas

imbal hasil suatu saham ke-i terhadap imbal hasi portofolio pasar pada waktu ke-t (Tan 2005; Saastamoinen 2008)

Regresi Kuantil

Regresi kuantil merupakan teknik statistika yang digunakan untuk menduga hubungan antara peubah respon dengan peubah penjelas pada fungsi kuantil bersyarat tertentu. Seperti pada metode kuadrat terkecil, yang meminimumkan jumlah kuadrat galat dan menduga model dengan menggunakan fungsi rata-rata bersyarat, regresi kuantil meminimumkan galat mutlak berbobot yang tidak simetris dan menduga fungsi kuantil bersyarat pada suatu sebaran data. Secara umum, regresi kuantil sangat bermanfaat ketika ingin menganalisis bagian tertentu dari

4

suatu sebaran bersyarat. Sebagai contoh pada kuantil atas, median maupun kuantil bawah dari suatu sebaran bersyara. Metode regresi kuantil tidak membutuhkan asumsi parametrik (Buhai 2005). Untuk suatu peubah acak Y

dengan fungsi sebaran peluang

𝐹 𝑌 = 𝑃(𝑌 ≤ 𝑦)

di mana untuk setiap 0 < τ < 1, terdapat fungsi invers,

𝐹−1= inf{𝑦: 𝐹 𝑦 ≥ 𝜏}

yang merupakan kuantil ke-τ dari Y.

Jika rata-rata contoh merupakan solusi dari masalah

𝑚𝑖𝑛𝜇 ∈ℝ 𝑦𝑖− 𝜇 2 𝑛

𝑖=1

maka untuk 𝜇 𝑥 = 𝑥′𝛽 yang merupakan rata-rata bersyarat dari y dengan x diketahui, nilai β dapat diduga dengan menyelesaikan

𝑚𝑖𝑛𝛽 ∈𝑅𝑃 𝑦𝑖− 𝑥𝑖′𝛽 2 𝑛

𝑖=1

Dengan cara yang sama, kuantil contoh ke-τ

𝛼 (𝜏) didapat dengan menyelesaikan

𝑚𝑖𝑛𝛼∈𝑅𝑃 𝑦𝑖− 𝛼 𝑛

𝑖=1

Jika fungsi bersyarat dari kuantil ke-τ didefinisikan sebagai 𝑄𝜏 𝜏 𝑥 = 𝑥′𝛽(𝜏), maka

nilai 𝛽 (𝜏) didapat dengan menyelesaikan

𝑚𝑖𝑛𝛽 ∈𝑅𝑃 𝜌𝜏 𝑦𝑖− 𝑥𝑖𝑇𝛽 𝑛

𝑖=1

di mana 𝜌𝜏 𝑢 = 𝑢(𝜏 − 𝐼 𝑢 < 0 ), 0 < τ < 1

dan I(.) adalah fungsi indikator (Koenker 2005).

Salah satu metode pendugaan parameter untuk regresi kuantil adalah dengan menggunakan algoritma simpleks. Sebagai langkah awal misalkan, 𝜇 = 𝑦 − 𝐴′𝛽 +, 𝑣 = 𝐴′𝛽 − 𝑦

+, 𝜙 = 𝛽 +, dan 𝜑 = −𝛽 +,

dimana [𝑧]+ adalah bagian dari z yang tidak bernilai negatif, dan A merupakan matriks peubah penjelas. Untuk kasus regresi median, pendekatan simpleks menyelesaikan

𝑚𝑖𝑛𝛽𝐷𝐿𝐴𝑅(𝛽) dengan memformulasikan 𝑚𝑖𝑛𝛽{𝑒′𝜇 + 𝑒′𝑣|𝑦 = 𝐴′𝛽 + 𝜇 − 𝑣}

di mana e merupakan vektor satu yang berukuran n dan {𝑢, 𝑣} ∈ ℝ+𝑛.

Misalkan 𝐵 = 𝐴′− 𝐴′𝐼 − 𝐼 ,

𝑑 = (0′ 0′ 𝑒′ 𝑒′), 𝜃 = (𝜙′ 𝜑′ 𝜇′ 𝑣′) di mana

0′ = (0 0 … 0)

𝑝. Sehingga rumusan ulang

dari masalah pemrograman linier baku adalah minθ d’θ dengan kendala Bθ = y dan θ ≥ 0.

Masalah ini memiliki bentuk ganda maxz x’z

dengan kendala B’z = d. Yang dapat disederhanakan menjadi 𝑚𝑎𝑥𝑧{𝑦′𝑧 𝐴𝑧 = 0, 𝑧 ∈ −1,1 𝑛 . Jika 𝜂 =1 2𝑧 + 1 2𝑒, 𝑏 = 1 2𝐴𝑒, maka rumusannya menjadi 𝑚𝑎𝑥𝜂{𝑦′𝜂 𝐴𝜂 = 𝑏, 𝜂 ∈ 0,1 𝑛

Untuk regresi kuantil, masalah minimisasinya adalah 𝑚𝑖𝑛𝛽 ∈𝑅𝑃 𝑛𝑖=1𝜌𝜏 𝑦𝑖− 𝑥𝑖𝑇𝛽 , dan sama

seperti tahapan sebelumnya, rumusan masalahnya menjadi

𝑚𝑎𝑥𝑧{𝑦′𝑧 𝐴𝑧 = 1 − 𝜏 , 𝑧 ∈ 0,1 𝑛 .

(Chen 2005)

METODOLOGI Sumber Data

Data yang digunakan dalam penelitian ini berupa data penutupan harian saham, data penutupan harian indeks saham, dan data suku bunga dari tahun 2005 hingga tahun 2010. Data penutupan harian saham maupun indeks saham didapat dari www.finance.yahoo.com, data suku bunga didapat dari www.bi.go.id

,

dan www.bloomberg.com.

Pada pasar saham Indonesia, IHSG digunakan sebagai pendekatan untuk portofolio pasar, sedangkan data suku bunga Bank Indonesia digunakan sebagai pendekatan aset bebas resiko. Pada pasar saham global Asia Pasifik, indeks Dow Jones Asia Pasifik digunakan sebagai pendekatan untuk portofolio pasar. Suku bunga LIBOR (London Interbank Offered Rate) digunakan sebagai pendekatan untuk aset bebas resiko.

Metode Analisis

Tahap-tahap yang dilakukan dalam penelitian ini adalah :

1. Mencari perusahaan yang terdaftar dalam saham LQ45 selama 5 tahun terakhir. 2. Menghitung nilai imbal hasil saham tiap

perusahaan dan indeks saham, dengan menggunakan persamaan

𝑟𝑖,𝑡=

𝑃𝑖,𝑡 − 𝑃𝑖,𝑡−1 𝑃𝑖,𝑡−1

dengan 𝑃𝑖,𝑡 merupakan harga penutupan saham perusahaan ke-i pada waktu ke-t. 3. Menghitung tingkat sensitivitas imbal

hasil untuk masing-masing saham perusahaan maupun indeks saham berdasarkan persamaan (7) dan (8),

dengan menggunakan KalmanFilter dan

KalmanSmoother.

4. Menghitung CSADt dari imbal hasil

harian LQ45, indeks sektoral dan indeks negara-negara di Asia Pasifik.

5. Melakukan eksplorasi data terhadap nilai dari CSADt.

6. Melakukan regresi kuantil data CSADt

dengan imbal hasil portofolio pasar pada τ = 0.01, τ = 0.05 , τ = 0.5, τ = 0.95 dan τ = 0.99.

7. Interpretasi hasil regresi kuantil.

Metode Kalman Filter dan Kalman Smoother, dihitung dengan menggunakan bantuan package dlm pada software R.2.13. Regresi kuantil dihitung dengan menggunakan

software Eviews 6.1 .

HASIL DAN PEMBAHASAN

Indikasi perilaku herding pada pasar saham Indonesia, didasarkan atas saham yang terdaftar sebagai indeks LQ45 dan indeks sektoral. Penelitian ini mengunakan saham perusahaan yang selalu terdaftar pada indeks LQ45 selama 5 tahun terakhir. Saham-saham tersebut merupakan saham-saham besar yang akan merepresentasikan keadaan pasar saham Indonesia. Saham perusahaan yang selalu menjadi bagian dari LQ45 adalah AALI, ASII, UNSP, BBCA, BDMN, BMRI, SMCB, ISAT, INCO, MEDC, PGAS, PTBA, TLKM, dan UNTR. Sedangkan indeks sektoral yang digunakan adalah sektor pertanian (agriculture), pertambangan (mining), perdagangan (trade), konsumsi (consumption), keuangan (finance), infrastuktur (infrastucture), industri dasar (basic industry), properti (property), dan sektor lainnya (miscellanous). Sebagai pendekatan untuk nilai portofolio pasar, digunakan Indeks Harga Saham Gabungan (IHSG).

Selain pada pasar saham Indonesia, identifikasi perilaku herding juga dilakukan pada pasar saham global Asia Pasifik. Identifikasi perilaku herding ini didasarkan atas indeks saham negara-negara Asia Pasifik. Indeks saham yang digunakan adalah indeks HSI (Hongkong), N225 (Jepang), JKSE (Indonesia), NZ50 (Selandia Baru), AORD (Australia), SSE (Cina), KLSE (Malaysia), KS11 (Korea Selatan), GSPC (Amerika), PSEI (Filipina), dan STI (Singapura). Sebagai pendekatan untuk nilai portofolio pasar, digunakan indeks Dow Jones Asia Pasifik.

Model Pasar Saham Indonesia

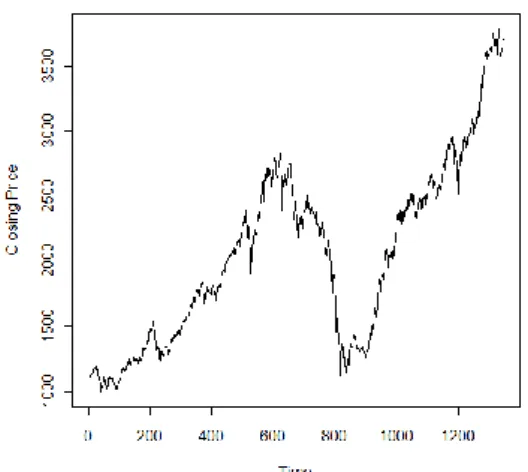

Menurut publikasi BI yang dimuat dalam Outlook Ekonomi Indonesia Januari 2009, selama triwulan ketiga tahun 2008, IHSG mengalami penurunan yang tajam. Penurunan tajam tersebut merupakan imbas dari krisis keuangan global yang terjadi sejak bulan Agustus 2007, yaitu pada saat BNP Paribas yang merupakan salah satu bank terbesar di Perancis mengumumkan pembekuan beberapa sekuritas yang berkaitan dengan kredit perumahan berisiko tinggi di Amerika Serikat. Pembekuan ini kemudian memicu gejolak di pasar keuangan dan akhirnya merambat ke seluruh dunia. Pada akhir triwulan ketiga tahun 2008, intensitas krisis semakin membesar seiring dengan jatuhnya bank investasi terbesar di Amerika Serikat, Lehman Brothers, yang diikuti oleh kesulitan keuangan yang semakin parah di sejumlah lembaga keuangan berskala besar di Amerika, Eropa maupun Jepang. Krisis tersebut menyebabkan gejolak di pasar modal dan pasar uang. Pada bulan Desember, IHSG ditutup pada level 1355.4, terpangkas hampir separuhnya dibandingkan pada awal tahun 2008 yang mencapai 2267.3, yang bersamaan dengan jatuhnya kapitalisasi pasar dan penurunan tajam volume perdagangan saham. Hal ini terlihat pada Gambar 1, yang menunjukkan IHSG mencapai nilai yang rendah disekitar pengamatan 800 hingga 900 (Agustus 2008 – Februari 2009).

Gambar 1 Grafik IHSG Tahun 2005-2010. Tingkat sensitivitas setiap imbal hasil saham terhadap imbal hasil portofolio pasar tidak konstan di setiap waktu. Dengan menggunakan Kalman Filter dan Kalman Smoother, grafik tingkat sensitivitas setiap imbal hasil saham perusahaan dapat dilihat pada Lampiran 5. Tingkat sensitivitas pada

6

imbal hasil saham LQ45 secara umum sangat berfluktuasi selama periode pengamatan, seperti yang dapat dilihat pada Lampiran 5, namun pada saham AALI, INCO dan ISAT, tingkat sensitivitas imbal hasilnya tidak terlalu berfluktuasi seperti pada saham lainnya.

Seperti halnya saham LQ45, indeks saham sektoral juga memiliki tingkat sensitivitas imbal hasil yang befluktuatif. Pada indeks saham infrastruktur, terlihat bahwa tingkat sensitivitas imbal hasilnya sangat berfluktuatif dan memliki tren yang menurun. Grafik indeks saham sektoral dapat dilihat pada Lampiran 6.

Perilaku herding diidentifikasi pada tiga kondisi, yaitu pada kondisi market stress, normal maupun imbal hasil yang tinggi. Kuantil 0.01 dan 0.05 merepresentasikan kondisi market stress, kuantil 0.5 merepresentasikan kondisi normal, sedangkan

kondisi imbal hasil yang sangat tinggi direpresentasikan oleh kuantil 0.95 dan 0.99.

Identifikasi perilaku herding pada pasar saham Indonesia yang didasarkan atas saham LQ45 menunjukkan bahwa terdapat indikasi

herding pada kondisi market stress. Indikasi ini terlihat dari koefisien 𝛾2 yang negatif dan

signifikan pada taraf nyata 5%. Pada kondisi ini tingkat penyebaran imbal hasil saham akan meningkat lebih rendah jika dibandingkan dengan kenaikan imbal hasil portofolio pasar atau bahkan menurun. Hal ini berarti bahwa investor pada pasar saham Indonesia memiliki perilaku yang tidak rasional.

Berbeda halnya dengan kondisi market stress, pada kondisi normal maupun imbal hasil yang sangat tinggi tidak ditemukan adanya perilaku herding. Hal ini ditunjukkan oleh nilai dari koefisien 𝛾2 yang bernilai

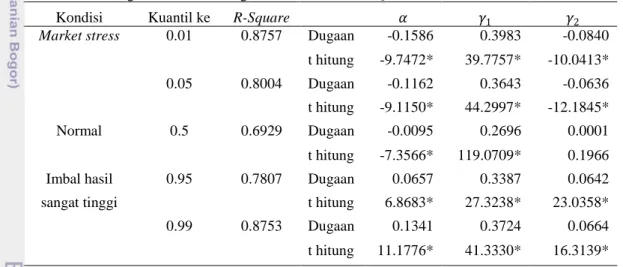

positif. Dugaan parameter regresi kuantil untuk saham LQ45 dapat dilihat pada Tabel 1. Tabel 1 Hasil Dugaan Parameter Regresi Kuantil Model LQ45

Kondisi Kuantil ke R-Square 𝛼 𝛾1 𝛾2

Market stress 0.01 0.8757 Dugaan -0.1586 0.3983 -0.0840 t hitung -9.7472* 39.7757* -10.0413* 0.05 0.8004 Dugaan -0.1162 0.3643 -0.0636 t hitung -9.1150* 44.2997* -12.1845* Normal 0.5 0.6929 Dugaan -0.0095 0.2696 0.0001 t hitung -7.3566* 119.0709* 0.1966 Imbal hasil 0.95 0.7807 Dugaan 0.0657 0.3387 0.0642 sangat tinggi t hitung 6.8683* 27.3238* 23.0358* 0.99 0.8753 Dugaan 0.1341 0.3724 0.0664 t hitung 11.1776* 41.3330* 16.3139*

*Menunjukkan signifikan pada taraf nyata α=5%

Tabel 2 Hasil Dugaan Parameter Regresi Kuantil Model Indeks Sektoral

Kondisi Kuantil ke R-Square 𝛼 𝛾1 𝛾2

Market stress 0.01 0.8717 Dugaan -0.0939 0.2379 -0.0361 t hitung -5.1041* 70.5533* -3.4947* 0.05 0.8096 Dugaan -0.0737 0.2283 -0.0302 t hitung -8.7787* 62.9390* -7.4199* Normal 0.5 0.7335 Dugaan -0.0064 0.1969 0.0022 t hitung -4.3449* 34.5539* 0.7935 Imbal hasil 0.95 0.8107 Dugaan 0.0521 0.2185 0.0265 sangat tinggi t hitung 8.2574* 50.2752* 10.5180* 0.99 0.8826 Dugaan 0.0885 0.2310 0.0321 t hitung 7.0222* 62.0351* 5.9038*

Jika dilihat pada keseluruhan sebaran data, parameter 𝛾2 pada model yang didasarkan

pada saham LQ45 memperlihatkan bahwa kecenderungan perilaku investor pada saat

market stress hingga pada kondisi normal, menuju ke arah yang rasional. hal ini diperlihatkan pada koefisien 𝛾2 yang bernilai negatif dan signifikan hingga kuantil 0.35. Hasil dugaan parameter untuk setiap kuantil dapat dilihat pada Lampiran 9.

Sama halnya dengan identifikasi perilaku

herding pada pasar saham Indonesia yang berdasarkan saham LQ45, identifikasi perilaku herding yang dilakukan berdasarkan indeks sektoral menunjukkan bahwa terdapat indikasi perilaku herding terjadi pada kondisi

market stress. Hal ini terlihat dari koefisien

𝛾2 yang bernilai negatif dan signifikan.

Namun pada kondisi normal dan kondisi imbal hasil yang sangat tinggi tidak ditemukan adanya indikasi perilaku herding.

Dugaan parameter regresi kuantil dapat dilihat pada Tabel 2.

Lampiran 10 menunjukkan hasil dugaan parameter untuk model yang didasarkan pada indeks sektoral di setiap kuantil. Dari hasil tersebut dapat dilihat bahwa masih terdapat indikasi perilaku herding hingga kuantil 0.45.

Hasil yang ditunjukkan pada model yang digunakan untuk pasar saham Indonesia, baik berdasarkan saham LQ45 maupun indeks saham sektoral memperlihatkan bahwa ketika kondisi imbal hasil dari suatu saham cenderung sedikit memburuk, maka investor pada pasar saham Indonesia akan mulai panik, sehingga investor akan menunjukkan indikasi perilaku herding. Hal ini ditunjukkan oleh adanya indikasi perilaku herding hingga kuantil 0.45.

Model Pasar Saham Global Asia Pasifik

Selain Indonesia, krisis global pada tahun 2008 juga berdampak pada pasar saham global Asia Pasifik. Hal ini terlihat pada indeks saham Dow Jones Asia Pasifik, bahwa di sekitar data pengamatan ke-800 hingga 900 (Agustus 2008 – Februari 2009) indeks Dow Jones Asia Pasifik mengalami penurunan yang tajam hingga mencapai level 73.78. Grafik pergerakan indeks saham Dow Jones Asia Pasifik dapat dilihat pada Gambar 2.

Tingkat sensitivitas indeks saham negara-negara Asia Pasifik secara umum tidak memiliki fluktuasi yang tinggi, seperti yang dapat dilihat pada Lampiran 7. Fluktuasi yang

sangat tinggi terjadi pada indeks saham negara Australia dan Indonesia.

Sama halnya seperti identifikasi perilaku

herding pada pasar saham Indonesia, identifikasi perilaku herding pada pasar saham global Asia Pasifik dilihat dari tiga kondisi, yaitu kondisi market stress, normal maupun kondisi imbal hasil yang sangat tinggi. Pada kondisi market stress, terdapat indikasi perilaku herding. Hal ini terlihat dari koefisien

𝛾2 yang bernilai negatif dan signifikan.

Tidak terdapat indikasi perilaku herding

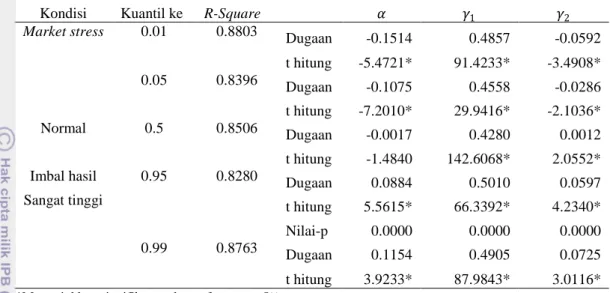

pada pasar saham global Asia Pasifik saat kondisi normal maupun kondisi imbal hasil yang sangat tinggi. Hal ini terlihat pada koefisien 𝛾2 yang bernilai positif. Dugaan parameter regresi kuantil pada pasar saham global Asia Psifik dapat dilihat pada Tabel 3.

Gambar 2 Grafik Indeks Dow Jones Asia Pasifik Tahun 2005-2010

Lampiran 13 memperlihatkan dugaan parameter regresi di setiap kuantil. Dari hasil tersebut, terlihat bahwa masih terdapat indikasi perilaku herding hingga kuantil 0.15. Hasil ini menunjukkan bahwa pada pasar saham global Asia Pasifik, perilaku herding

hanya diperlihatkan pada kondisi market stress yang ekstrim.

Hasil pendeteksian perilaku herding pada pasar saham Indonesia maupun pasar saham Asia Pasifik menunjukkan bahwa investor pada pasar saham global Asia Pasifik, lebih rasional dibandingkan dengan investor pada pasar saham Indonesia. Karena pada pasar saham global Asia Pasifik, indikasi perilaku

herding terdeteksi hanya pada saat kondisi

market stress yang ekstrim (hingga kuantil 0.15). Sedangkan pada pasar saham Indonesia, perilaku herding terdeteksi hingga kuantil 0.45.

8

Tabel 3 Hasil Dugaan Parameter Regresi Kuantil Model Global Asia Pasifik

Kondisi Kuantil ke R-Square 𝛼 𝛾1 𝛾2

Market stress 0.01 0.8803 Dugaan -0.1514 0.4857 -0.0592 t hitung -5.4721* 91.4233* -3.4908* 0.05 0.8396 Dugaan -0.1075 0.4558 -0.0286 t hitung -7.2010* 29.9416* -2.1036* Normal 0.5 0.8506 Dugaan -0.0017 0.4280 0.0012 t hitung -1.4840 142.6068* 2.0552* Imbal hasil 0.95 0.8280 Dugaan 0.0884 0.5010 0.0597 Sangat tinggi t hitung 5.5615* 66.3392* 4.2340* Nilai-p 0.0000 0.0000 0.0000 0.99 0.8763 Dugaan 0.1154 0.4905 0.0725 t hitung 3.9233* 87.9843* 3.0116*

*Menunjukkan signifikan pada taraf nyata α=5%

KESIMPULAN DAN SARAN Kesimpulan

Pada pasar saham Indonesia, indikasi perilaku herding terlihat pada kondisi market stress. Sedangkan pada kondisi normal dan imbal hasil yang sangat tinggi, tidak terdapat indikasi perilaku herding. Hal ini didasarkan pada saham LQ45 maupun indeks sektoral.

Pada pasar saham Asia pasifik, perilaku investor pada kondisi normal maupun kondisi imbal hasil yang sangat tinggi menunjukkan perilaku yang rasional. Sedangkan pada kondisi market stress, terdapat indikasi perilaku herding diantara investor.

Pada pasar saham Indonesia dan pasar saham global Asia Pasifik secara umum memiliki perilaku yang sama. Sehingga integrasi ekonomi negara-negara ASEAN+3 pada tahun 2015 sudah terlihat di pasar keuangan. Namun, perilaku herding pada Indonesia lebih buruk jika dibandingkan dengan Asia Pasifik. Hal ini karena pada pasar saham Indonesia, perilaku herding masih terlihat hingga kuantil 0.45. Sedangkan pada pasar saham Asia Pasifik perilaku herding

hanya terlihat hingga kuantil 0.15.

Saran

Metode Kalman Filter memiliki kelemahan, yaitu dalam hal penentuan nilai inisialisasi awal untuk state vector dan ragam dari state vector. Oleh karena itu, untuk penelitian selanjutnya dapat menggunakan metode lain untuk menduga tingkat sensitivitas suatu imbal hasil saham atau indeks saham dengan menggunakan Adaptive

Kalman Filter, Extended Kalman Filter, dan lain-lain.

DAFTAR PUSTAKA

[BI] Bank Indonesia. 2009. Outlook Ekonomi Indonesia2009-2014. Jakarta : BI.

Bikchandani S dan Sharma S. 2001. Herd behavior in financial markets. IMF Staff Papers, 47;3:279-310.

Bodie Z, Kane A, dan Markus AJ. 2005.

Investasi. Dalimunthe Z, Wibowo B, penerjemah; Jakarta : Salemba Empat. Terjemahan dari : Investments.

Buhai S. 2005. Quantile Regression : Overview and Selected Applications. Ad-Astra.

Chang EC, Cheng JW, dan Khorana A. 2000. An examination of herd behavior in equity markets: an international perspective. Journal of Banking and Finance24:1651–1679.

Chen C. 2005. An Introduction to Quantile Regression and the Quantreg Proceduree.

Proceedings of the Thirtieth Annual SAS Users Group International Conference.

http:

//support.sas.com/rad/app/papers/quantile. html.[12 Mei 2011].

Fotini E, Kostakis A, Philippas N. 2010. An Examination Of Herd Behaviour In Four Mediterraneans Stock Markets.

Harvey A. 1993. Time Series Model. Second edition. Great Britain : Harvester Wheatsheaf.

Hwang S dan Salmon M. 2004. Market Stress and Herding. Journal of Empirical Finance 11:585-616.

Koenker R. 2005. Quantile Regression. New York :Cambridge University Press. Petris, Petrone, and Campagnoli. 2009.

Dynamic Linear Models with R, Springer. Saastamoinen, Jani. 2008. Quantile Resression

Analysis of dispersion of stock returns-evidence of herding?. keskustelualoitteita

#57.

Tan L. 2005. Empirical Analysis of ChineseStock Market Behavior: Evidence

from Dynamic Correlations, Herding

Behavior, and Speed of Adjustment.[ tesis] Drexel University, http ://idea.library.drexel.edu/handle/1860/514. [12 Mei 2011].

Tan L, Chiang TC, Mason JR, dan Nelling E. 2008. Herding Behavior In Chinese Stock Markets: An Examination of A and B Shares, Pacific-Basin.

10

Lampiran 1 Daftar Saham Perusahaan LQ45 AALI : Astra Argo Lestari Tbk

ASSII : Astra International Tbk

UNSP : Bakrie Sumatra Plantations Tbk BBCA : Bank Central Asia Tbk

BDMN : Bank Danamon Tbk BMRI : Bank Mandiri (Persero) Tbk SMCB : Holcim Indonesia Tbk ISAT : Indosat Tbk

INCO : International Nickel Indonesia MEDC : Medco Energi International Tbk PGAS : Perusahaan Gas Negara Tbk PTBA : Tambang Batubara Bukit Asam Tbk TLKM : Telekomunikasi Indonesia Tbk UNTR : United Tractors Tbk

Lampiran 2 Deskriptif Imbal Hasil Saham Perusahaan LQ45 Terpilih

Saham Rata-rata StDev Ragam Minimum Median Maximum AALI 0.2100 3.2079 10.2907 -22.7799 0.0000 19.8980 ASII 0.1711 3.0415 9.2507 -10.1036 0.0000 19.8718 UNSP 0.0930 4.3600 19.0080 -35.2110 0.0000 29.6300 BBCA 0.1166 2.5495 6.5001 -25.0000 0.0000 13.5135 BDMN 0.1004 3.1987 10.2320 -20.8000 0.0000 18.1818 BMRI 0.1600 3.0608 9.3687 -12.9412 0.0000 20.0000 BBRI 0.1574 3.0451 9.2725 -9.9237 0.0000 18.9655 SMCB 0.1783 3.3850 11.4584 -23.5294 0.0000 19.1489 ISAT 0.0251 2.6072 6.7973 -14.5455 0.0000 20.0000 INCO 0.1820 3.7420 14.0030 -17.9250 0.0000 23.7500 MEDC 0.0542 3.2548 10.5940 -17.2414 0.0000 24.8485 PGAS 0.2220 3.2568 10.6069 -23.3161 0.0000 21.0784 PTBA 0.2818 3.3837 11.4493 -22.9947 0.0000 19.6721 TLKM 0.0587 2.2474 5.0506 -9.9237 0.0000 10.2941 UNTR 0.2186 3.3161 10.9963 -21.6931 0.0000 20.0000 Lampiran 3 Deskriptif Imbal Hasil Indeks Saham Sektoral Negara Indonesia

Indeks Rata-rata StDev Ragam Minimum Median Maximum JKAGRI 0.1644 2.5016 6.2581 -19.4197 0.0929 12.8160 JKBIND 0.1105 1.8081 3.2692 -11.7602 0.1526 10.0982 JKCONS 0.1143 1.5400 2.3717 -7.8222 0.1650 11.4275 JKFINA 0.1094 1.8860 3.5572 -7.4558 0.1371 10.9607 JKINFA 0.0800 1.9461 3.7874 -12.9079 0.0560 12.6109 JKMING 0.1606 2.6531 7.0388 -22.2546 0.1274 15.4067 JKMIS 0.1327 2.4857 6.1787 -15.5082 0.0696 14.2521 JKPROP 0.0824 1.6483 2.7169 -12.1753 0.1178 7.0154 JKTRADE 0.0760 1.7659 3.1183 -16.7183 0.0636 7.5087

12

Lampiran 4 Deskriptif Imbal hasil Indeks Saham Negara-Negara di Asia Pasifik

Indeks Rata-rata StDev Ragam Minimum Median Maximum KLSE 0.0505 1.4376 2.0668 -17.5076 0.0648 21.9700 HSI 0.0544 1.9103 3.6491 -12.7000 0.0880 14.3471 JKSE 0.1046 1.6757 2.8081 -10.3753 0.1860 7.9215 KS11 0.0648 1.5991 2.5572 -10.5705 0.1501 11.9457 N225 0.0049 1.7744 3.1484 -11.4064 0.0432 14.1503 PSEI 0.0777 1.6095 2.5904 -12.2683 0.1135 13.8245 AORD 0.0189 1.2828 1.6457 -8.1980 0.0603 5.5064 GSPC 0.0157 1.5373 2.3633 -9.0350 0.0843 11.5800 SSE 0.0928 1.9964 3.9855 -8.8407 0.1633 9.4549 STI 0.0370 1.4435 2.0836 -8.8036 0.0717 7.8213 NZ50 0.0058 0.8426 0.7099 -4.8182 0.0317 5.9869

14

16

Lampiran 6 (lanjutan)

18

Lampiran 8 Grafik Dugaan Parameter dan Selang Kepercayaan 95% untuk Model LQ45 -.15 -.10 -.05 .00 .05 .10 0.0 0.2 0.4 0.6 0.8 1.0 Quantile C .24 .28 .32 .36 .40 0.0 0.2 0.4 0.6 0.8 1.0 Quantile R -.08 -.04 .00 .04 .08 0.0 0.2 0.4 0.6 0.8 1.0 Quantile R2

20

Lampiran 9 Dugaan Parameter Regresi Kuantil Model Saham LQ45

Kuantil

α

𝛾1 𝛾20.05

-0.116203

0.364313

-0.063621

-9.115*

44.29968*

-12.1845*

0.1

-0.073582

0.324359

-0.049518

-5.99645*

31.24523*

-17.29357*

0.15

-0.05307

0.307886

-0.041837

-5.268037*

17.84829*

-2.296742*

0.2

-0.041271

0.296116

-0.03385

-5.973708*

42.22041*

-7.779623*

0.25

-0.029338

0.283061

-0.027519

-8.990735*

57.22037*

-45.16985*

0.3

-0.022598

0.275631

-0.019204

-5.425351*

39.53685*

-3.737583*

0.35

-0.016298

0.268813

-0.012218

-10.53872*

39.59153*

-6.073212*

0.4

-0.013749

0.268439

-0.004592

-6.018685*

60.48084*

-1.416409

0.45

-0.011588

0.268732

-0.001369

-5.379914*

95.6028*

-0.513795

0.5

-0.009479

0.26955

0.000118

-7.35664*

119.0709*

0.196609

0.55

-0.007328

0.26972

0.000601

-5.708392*

121.9465*

1.187107

0.6

-0.004843

0.27031

0.002093

-3.035149*

80.51059*

1.285554

0.65

-0.002578

0.269891

0.007054

-0.883687

58.29955*

1.174154

0.7

0.000945

0.277214

0.015702

0.565832

26.9293*

5.507465*

0.75

0.005742

0.285439

0.025778

1.776553

29.24178*

3.004918*

0.8

0.014537

0.294108

0.032869

3.731397*

14.89125*

2.194713*

0.85

0.029524

0.302316

0.035303

6.324146*

41.44942*

20.36699*

0.9

0.039011

0.317639

0.05133

5.498073*

31.66341*

9.393352*

0.95

0.065672

0.338749

0.064218

6.868307*

27.32381*

23.03582*

*Menunjukkan signifikan pada taraf nyata α=5%

Keterangan :

- Baris pertama pada setiap kuantil merupakan nilai koefisien dari dugaan parameter pada kuantil yang bersangkutan.

- Baris kedua pada setiap kuantil merupakan nilai t statistik untuk parameter model regresi kuantil pada kuantil yang bersangkutan.

Lampiran 10 Grafik Dugaan Parameter dan Selang Kepercayaan 95% untuk Model Indeks Sektoral -.12 -.08 -.04 .00 .04 .08 0.0 0.2 0.4 0.6 0.8 1.0 Quantile C .18 .20 .22 .24 .26 0.0 0.2 0.4 0.6 0.8 1.0 Quantile R -.06 -.04 -.02 .00 .02 .04 0.0 0.2 0.4 0.6 0.8 1.0 Quantile R2

22

Lampiran 11 Dugaan Parameter untuk Model Indeks Sektoral

Kuantil

α

𝛾1 𝛾20.05

-0.07366

0.228338

-0.03023

-8.778695*

62.93898*

-7.41985*

0.1

-0.059

0.217982

-0.02166

-6.490149*

14.90129*

-1.710125

0.15

-0.04574

0.208214

-0.01372

-7.573158*

49.14415*

-3.375961*

0.2

-0.03363

0.204904

-0.01162

-8.408961*

45.80386*

-2.989668*

0.25

-0.02872

0.200232

-0.00666

-6.658506*

63.08352*

-1.752657

0.3

-0.0212

0.198989

-0.00656

-11.91367*

69.8041*

-14.57862*

0.35

-0.01732

0.198584

-0.00475

-6.725788*

48.47412*

-1.634903

0.4

-0.01295

0.201059

-0.00403

-7.462434*

40.34419*

-3.073531*

0.45

-0.00924

0.198704

-0.00152

-5.705938*

38.78648*

-2.535379*

0.5

-0.0064

0.196852

0.002165

-4.344944*

34.55394*

0.793497

0.55

-0.00366

0.195586

0.004541

-1.928931

41.06297*

1.169294

0.6

-0.00168

0.196943

0.008036

-0.985042

56.79524*

3.489631*

0.65

0.001089

0.19594

0.010771

0.619766

57.81283*

4.599272*

0.7

0.004

0.196796

0.01291

2.74632*

75.42077*

8.671833*

0.75

0.009584

0.19967

0.013899

6.70255*

102.8268*

35.14095*

0.8

0.015363

0.203149

0.015002

7.134851*

55.77822*

7.468676*

0.85

0.021612

0.204741

0.018788

4.432676*

53.58347*

3.291628*

0.9

0.029914

0.208522

0.022146

9.010172*

62.98898*

15.416*

0.95

0.052084

0.218541

0.026484

8.257398*

50.27515*

10.51803*

*Menunjukkan signifikan pada taraf nyata α=5%

Keterangan :

- Baris pertama pada setiap kuantil merupakan nilai koefisien dari dugaan parameter pada kuantil yang bersangkutan.

- Baris kedua pada setiap kuantil merupakan nilai t statistik untuk parameter model regresi kuantil pada kuantil yang bersangkutan.

Lampiran 12 Grafik Dugaan Parameter dan Selang Kepercayaan 95% untuk Model Asia Pasifik -.15 -.10 -.05 .00 .05 .10 .15 0.0 0.2 0.4 0.6 0.8 1.0 Quantile C .40 .42 .44 .46 .48 .50 .52 0.0 0.2 0.4 0.6 0.8 1.0 Quantile R -.08 -.04 .00 .04 .08 .12 0.0 0.2 0.4 0.6 0.8 1.0 Quantile R2

24

Lampiran 13 Dugaan Parameter untuk Model Asia Pasifik

Kuantil

α

𝛾1 𝛾20.05

-0.10746

0.455761

-0.02857

-7.201042*

29.94155*

-2.103617*

0.1

-0.08189

0.443523

-0.01013

-10.63837*

93.29444*

-2.576036*

0.15

-0.05205

0.439358

-0.01006

-8.630844*

163.4842*

-4.469651*

0.2

-0.037

0.433998

-0.0072

-6.556336*

106.6632*

-1.600546

0.25

-0.0281

0.430746

-0.00486

-6.536818*

109.0715*

-1.322453

0.3

-0.01881

0.428705

-0.0027

-4.503438*

79.53308*

-0.356051

0.35

-0.01278

0.426427

-0.00106

-9.493454*

95.4496*

-1.644336

0.4

-0.00737

0.425963

-2.1E-06

-5.696038*

178.3189*

-0.001763

0.45

-0.00456

0.426281

0.000816

-3.986607*

169.8499*

1.1363

0.5

-0.00166

0.428036

0.001165

-1.483983

142.6068*

2.05517*

0.55

-0.00078

0.429722

0.004682

-0.680994

173.9869*

8.595973*

0.6

0.001012

0.429658

0.00558

0.722994

149.3737*

2.94942*

0.65

0.004794

0.431159

0.006679

4.009498*

137.7861*

6.440898*

0.7

0.010925

0.433656

0.008417

7.450974*

125.9619*

9.334338*

0.75

0.016923

0.435491

0.009756

6.200414*

132.1014*

4.130353*

0.8

0.028646

0.440076

0.013832

6.316903*

99.0362*

3.889737*

0.85

0.038255

0.446465

0.018772

5.610708*

95.48586*

3.661114*

0.9

0.061965

0.463689

0.030677

3.98961*

44.12521*

1.992108*

0.95

0.088356

0.501034

0.059654

5.56152*

66.33924*

4.233973*

*Menunjukkan signifikan pada taraf nyata α=5%

Keterangan :

- Baris pertama pada setiap kuantil merupakan nilai koefisien dari dugaan parameter pada kuantil yang bersangkutan.

- Baris kedua pada setiap kuantil merupakan nilai t statistik untuk parameter model regresi kuantil pada kuantil yang bersangkutan.