Tinjauan Kebijakan Moneter

Februari 2006

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada setiap bulan Februari, Maret, Mei, Juni, Agustus, September, November, dan Desember. Laporan ini dimaksudkan sebagai media bagi Dewan Gubernur Bank Indonesia untuk memberikan penjelasan kepada masyarakat luas mengenai evaluasi kondisi moneter terkini atas asesmen dan prakiraan perekonomian Indonesia serta respon kebijakan moneter Bank Indonesia yang dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara triwulanan pada setiap bulan Januari, April, Juli, dan Oktober. Secara rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini mengenai inflasi, nilai tukar dan kondisi moneter selama bulan laporan, serta keputusan respon kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Burhanuddin Abdullah Gubernur

Miranda S. Goeltom Deputi Gubernur Senior

Maulana Ibrahim Deputi Gubernur

Maman H. Soemantri Deputi Gubernur

Bun Bunan E.J. Hutapea Deputi Gubernur

Aslim Tadjuddin Deputi Gubernur

Hartadi A. Sarwono Deputi Gubernur

Daftar Isi

I. Statement Kebijakan Moneter ... 3

II. Perkembangan dan Kebijakan Moneter ... 4

Inflasi ... 5

Nilai Tukar Rupiah ... 6

Kebijakan Moneter ... 8

Strategi Kebijakan ... 8

Suku Bunga ... 10

Dana, Kredit, dan Uang Beredar ... 11

Pasar Modal ... 13

Kondisi Perbankan ... 14

I. STATEMENT KEBIJAKAN MONETER

Bank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 7 Februari Bank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 7 Februari Bank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 7 Februari Bank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 7 Februari Bank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 7 Februari 2006 memutuskan untuk tetap melanjutkan kebijakan moneter cenderung 2006 memutuskan untuk tetap melanjutkan kebijakan moneter cenderung 2006 memutuskan untuk tetap melanjutkan kebijakan moneter cenderung 2006 memutuskan untuk tetap melanjutkan kebijakan moneter cenderung 2006 memutuskan untuk tetap melanjutkan kebijakan moneter cenderung ketat (

ketat ( ketat ( ketat (

ketat (tight biasedtight biasedtight biasedtight biased) dengan mempertahankan BI Rate pada tingkattight biased) dengan mempertahankan BI Rate pada tingkat) dengan mempertahankan BI Rate pada tingkat) dengan mempertahankan BI Rate pada tingkat) dengan mempertahankan BI Rate pada tingkat 12,75%.

12,75%. 12,75%. 12,75%.

12,75%. Keputusan mempertahankan kebijakan moneter yang cenderung ketat tersebut ditempuh setelah mempertimbangkan perkembangan terkini dan prospek ekonomi moneter ke depan serta memperhatikan upaya pencapaian sasaran inflasi jangka menengah panjang dan guna memelihara momentum pertumbuhan ekonomi yang berkesinambungan.

Keputusan mempertahankan tingkat BI Rate diambil berdasarkan Keputusan mempertahankan tingkat BI Rate diambil berdasarkan Keputusan mempertahankan tingkat BI Rate diambil berdasarkan Keputusan mempertahankan tingkat BI Rate diambil berdasarkan Keputusan mempertahankan tingkat BI Rate diambil berdasarkan beberapa pertimbangan pokok.

beberapa pertimbangan pokok. beberapa pertimbangan pokok. beberapa pertimbangan pokok.

beberapa pertimbangan pokok. Pertama, untuk tetap memberikan sinyal yang kuat kepada masyakarat akan konsitensi dan arah kebijakan moneter terhadap komitmen BI dalam mengendalikan inflasi.ΩKedua, untuk tetap mengarahkan ekspektasi inflasi masyarakat agar sesuai dengan

pencapaian sasaran inflasi jangka menengah. Ketiga, terdapatnya beberapa faktor resiko internal dan eksternal yang masih perlu dicermati, yang dapat berpotensi menimbulkan ganguan pada stabilitas

makroekonomi dan tekanan terhadap inflasi. Penjelasan rinci mengenai evaluasi inflasi, nilai tukar, dan kondisi moneter terkini disajikan dalam Tinjauan Kebijakan Moneter (TKM) bulan Februari 2006 ini.

Kondisi suku bunga BI Rate yang berlaku saat ini dipandang masih dapat Kondisi suku bunga BI Rate yang berlaku saat ini dipandang masih dapat Kondisi suku bunga BI Rate yang berlaku saat ini dipandang masih dapat Kondisi suku bunga BI Rate yang berlaku saat ini dipandang masih dapat Kondisi suku bunga BI Rate yang berlaku saat ini dipandang masih dapat mendukung kelangsungan proses pemulihan ekonomi.

mendukung kelangsungan proses pemulihan ekonomi. mendukung kelangsungan proses pemulihan ekonomi. mendukung kelangsungan proses pemulihan ekonomi.

mendukung kelangsungan proses pemulihan ekonomi. Selain itu, tingkat BI Rate tersebut juga dinilai masih dapat menjaga kestabilan kondisi pasar keuangan dan tetap mencerminkan tingkat suku bunga riil yang wajar serta masih mampu menjaga keberlangsungan pertumbuhan ekonomi dalam jangka panjang. Asesmen menyeluruh dan prakiraan perekonomian Indonesia untuk periode 2 (dua) tahun ke depan telah dibahas dalam RDG Januari 2006 yang hasilnya telah dipublikasikan dalam Laporan Kebijakan Moneter (LKM) Triwulan IV-2005. Dalam laporan tersebut disampaikan bahwa secara umum perekonomian Indonesia pada triwulan IV-2005 masih mengalami perlambatan dengan pertumbuhan ekonomi yang lebih rendah dari perkiraan semula, meskipun demikian secara keseluruhan tahun pertumbuhan ekonomi selama 2005 sedikit lebih tinggi

melambat. Investasi juga tumbuh lebih lambat seiring dengan melemahnya konsumsi, meningkatnya biaya produksi, dan belum tuntasnya berbagai peraturan di bidang investasi dan pembangunan infrastruktur.

II. PERKEMBANGAN DAN KEBIJAKAN

MONETER

Selama bulan Januari 2006, stabilitas makroekonomi relatif terjaga Selama bulan Januari 2006, stabilitas makroekonomi relatif terjaga Selama bulan Januari 2006, stabilitas makroekonomi relatif terjaga Selama bulan Januari 2006, stabilitas makroekonomi relatif terjaga Selama bulan Januari 2006, stabilitas makroekonomi relatif terjaga sebagaimana tercermin beberapa indikator moneter seperti tingkat inflasi sebagaimana tercermin beberapa indikator moneter seperti tingkat inflasi sebagaimana tercermin beberapa indikator moneter seperti tingkat inflasi sebagaimana tercermin beberapa indikator moneter seperti tingkat inflasi sebagaimana tercermin beberapa indikator moneter seperti tingkat inflasi IHK yang terkendali dan nilai tukar yang menguat.

IHK yang terkendali dan nilai tukar yang menguat. IHK yang terkendali dan nilai tukar yang menguat. IHK yang terkendali dan nilai tukar yang menguat.

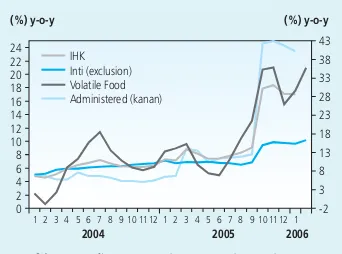

IHK yang terkendali dan nilai tukar yang menguat. Kondisi ini masih sesuai dengan perkiraan Bank Indonesia pada awal tahun. Inflasi IHK pada bulan Januari 2006 relatif terkendali dan tercatat sebesar 1,36% (m-t-m). Secara tahunan inflasi IHK tersebut mengalami sedikit penurunan menjadi sekitar 17,03% (y-o-y) dari 17,11% (y-o-y) di bulan sebelumnya.

Sementara itu, pada periode laporan rata-rata nilai tukar rupiah di bulan Januari mencapai Rp9.479/USD atau menguat 3,8% dari rata-rata bulan sebelumnya.

Meskipun situasi makroekonomi relatif terkendali namun masih terdapat Meskipun situasi makroekonomi relatif terkendali namun masih terdapat Meskipun situasi makroekonomi relatif terkendali namun masih terdapat Meskipun situasi makroekonomi relatif terkendali namun masih terdapat Meskipun situasi makroekonomi relatif terkendali namun masih terdapat beberapa faktor risiko, baik dari sisi internal maupun eksternal, yang perlu beberapa faktor risiko, baik dari sisi internal maupun eksternal, yang perlu beberapa faktor risiko, baik dari sisi internal maupun eksternal, yang perlu beberapa faktor risiko, baik dari sisi internal maupun eksternal, yang perlu beberapa faktor risiko, baik dari sisi internal maupun eksternal, yang perlu dicermati.

dicermati. dicermati. dicermati.

dicermati. Sehubungan dengan hal tersebut Bank Indonesia tetap melanjutkan kebijakan moneter yang cenderung ketat. Beberapa faktor risiko tersebut perlu mendapat perhatian khusus karena berpotensi menghambat pertumbuhan ekonomi dan menimbulkan gangguan pada stabilitas makroekonomi. Dari sisi internal, beberapa hal yang berpotensi memberikan gangguan antara lain masih cukup tingginya ekses likuiditas di pasar uang, rencana kenaikan beberapa administered prices yang belum dipastikan besaran maupun waktu penetapannya, dan masih belum tingginya kepercayaan masyarakat terhadap prospek pertumbuhan ekonomi dan stabilitas makro khususnya terhadap prospek inflasi pada 2006. Dari sisi eksternal, harga minyak dunia yang tinggi dan masih berfluktuasi menjadi faktor yang patut mendapat perhatian.

direspon oleh berbagai indikator suku bunga lainnya, seperti suku bunga penjaminan, pasar uang, simpanan, dan kredit meskipun dengan skala yang bervariasi. Sementara itu, meskipun suku bunga kredit mengalami sedikit peningkatan, volume kredit perbankan tetap mengalami peningkatan. Di sisi lain, likuiditas perekonomian yang tercermin pada perkembangan uang beredar dalam arti sempit (M1) dan arti luas (M2) masih mengalami perkembangan yang positif.

I n f l a s i

Inflasi IHK pada bulan Januari 2006 tercatat sebesar 1,36% (m-t-m), Inflasi IHK pada bulan Januari 2006 tercatat sebesar 1,36% (m-t-m), Inflasi IHK pada bulan Januari 2006 tercatat sebesar 1,36% (m-t-m), Inflasi IHK pada bulan Januari 2006 tercatat sebesar 1,36% (m-t-m), Inflasi IHK pada bulan Januari 2006 tercatat sebesar 1,36% (m-t-m), setelah mengalami deflasi pada Desember 2006, yaitu sebesar 0,04% setelah mengalami deflasi pada Desember 2006, yaitu sebesar 0,04% setelah mengalami deflasi pada Desember 2006, yaitu sebesar 0,04% setelah mengalami deflasi pada Desember 2006, yaitu sebesar 0,04% setelah mengalami deflasi pada Desember 2006, yaitu sebesar 0,04% (m-t-m)

(m-t-m) (m-t-m) (m-t-m)

(m-t-m)... Dengan demikian, secara tahunan inflasi IHK mengalami sedikit penurunan menjadi sekitar 17,03% (y-o-y) dari 17,11% (y-o-y) di bulan sebelumnya (Grafik 2.1). Berdasarkan kelompoknya, penyumbang terbesar inflasi Januari 2006 adalah kelompok bahan makanan dan kelompok perumahan. Kenaikan inflasi bahan makanan terutama didorong oleh kenaikan harga beras yang memberikan sumbangan sebesar 0,6%. Sementara itu, inflasi di kelompok perumahan terutama didorong oleh kenaikan tarif sewa rumah yang memberikan sumbangan sebesar 0,06%.

Pada bulan Januari 2006 inflasi Pada bulan Januari 2006 inflasi Pada bulan Januari 2006 inflasi Pada bulan Januari 2006 inflasi

Pada bulan Januari 2006 inflasi administered pricesadministered pricesadministered pricesadministered prices relatif stabiladministered prices relatif stabil relatif stabil relatif stabil relatif stabil sehubungan dengan tidak adanya kenaikan tarif pada beberapa sektor strategis seperti tarif dasar listrik, tarif telepon, dan cukai rokok oleh Pemerintah. Pada bulan ini, kenaikan administered price hanya terjadi pada tarif PAM yang mengalami kenaikan di kota Surabaya dan Banjarmasin. Meskipun terdapat kenaikan pada tarif PAM namun terdapat penurunan pada harga bensin Pertamax dan Pertamax Plus sekitar 7% di awal Januari 2006 yang pencatatannya dimasukan kedalam harga bensin premium (administered price). Dengan perkembangan tersebut, inflasi administered prices bulan ini relatif stabil yakni sebesar 0,06% (m-t-m) atau

secara tahunan sebesar 40,22% (Gambar 2.1).

Inflasi nflasi nflasi nflasi nflasi volatile foodvolatile foodvolatile foodvolatile foodvolatile food tercatat sebesar 5,59% (m-t-m) atau 17,53% (y-o-y). tercatat sebesar 5,59% (m-t-m) atau 17,53% (y-o-y). tercatat sebesar 5,59% (m-t-m) atau 17,53% (y-o-y). tercatat sebesar 5,59% (m-t-m) atau 17,53% (y-o-y). tercatat sebesar 5,59% (m-t-m) atau 17,53% (y-o-y). Angka tersebut meningkat dibandingkan bulan sebelumnya yang Angka tersebut meningkat dibandingkan bulan sebelumnya yang Angka tersebut meningkat dibandingkan bulan sebelumnya yang Angka tersebut meningkat dibandingkan bulan sebelumnya yang Angka tersebut meningkat dibandingkan bulan sebelumnya yang mengalami deflasi sebesar 1,58% (m-t-m)

mengalami deflasi sebesar 1,58% (m-t-m) mengalami deflasi sebesar 1,58% (m-t-m) mengalami deflasi sebesar 1,58% (m-t-m)

mengalami deflasi sebesar 1,58% (m-t-m)11111 atau secara tahunan sebesar atau secara tahunan sebesar atau secara tahunan sebesar atau secara tahunan sebesar atau secara tahunan sebesar 15,18% (Gambar 2.1)

15,18% (Gambar 2.1) 15,18% (Gambar 2.1) 15,18% (Gambar 2.1)

15,18% (Gambar 2.1). Hal ini terutama disebabkan oleh kenaikan harga

1 Perhitungan versi BI

Grafik 2.1. Inflasi IHK, Administered, Inti dan Volatile Foods

(%) y-o-y (%) y-o-y

0 2 4 6 8 10 12 14 16 18 20 22 24

-2 3 8 13 18 23 28 33 38 43

1 2 3 4 5 6 7 8 9 10 1112 1 2 3 4 5 6 7 8 9 10 1112 1

2004 2005 2006

beras akibat menurunnya pasokan terkait dengan telah berlalunya musim panen dan dampak bencana alam serta faktor psikologis pasar

sehubungan dengan berkurangnya cadangan beras. Faktor lain yang diperkirakan ikut memberikan tekanan adalah kenaikan Harga Pokok Penjualan (HPP) beras dari Rp 2.790,-/kg menjadi Rp 3.550,-/kg. Kenaikan sebesar 28% ini dilakukan setelah Pemerintah menaikkan harga

pembelian gabah kering panen (GKP) dari Rp 1.330,-/kg menjadi Rp 1.730,-/kg, atau naik sebesar 30%. Dalam rangka melakukan stabilisasi harga beras di pasar, Perum Bulog telah melakukan Operasi Pasar (OP) beras di berbagai daerah meskipun hasilnya masih sangat terbatas. Selain itu, untuk menambah cadangan cadangan beras, Pemerintah telah mengeluarkan ijin impor 85.000 ton beras yang ditujukan untuk mengisi stok Pemerintah. Komoditas lain yang juga mengalami peningkatan harga adalah cabe rawit dan bawang merah. Kenaikan tersebut antara lain terkait dengan berkurangnya pasokan yang dipengaruhi faktor musim.

Memasuki awal tahun 2006, perkembangan inflasi inti relatif stabil Memasuki awal tahun 2006, perkembangan inflasi inti relatif stabil Memasuki awal tahun 2006, perkembangan inflasi inti relatif stabil Memasuki awal tahun 2006, perkembangan inflasi inti relatif stabil Memasuki awal tahun 2006, perkembangan inflasi inti relatif stabil meskipun masih pada level yang cukup tinggi, yakni mencapai 0,72% meskipun masih pada level yang cukup tinggi, yakni mencapai 0,72% meskipun masih pada level yang cukup tinggi, yakni mencapai 0,72% meskipun masih pada level yang cukup tinggi, yakni mencapai 0,72% meskipun masih pada level yang cukup tinggi, yakni mencapai 0,72% (m-t-m) atau 9,68% (y-o-y).

(m-t-m) atau 9,68% (y-o-y). (m-t-m) atau 9,68% (y-o-y). (m-t-m) atau 9,68% (y-o-y).

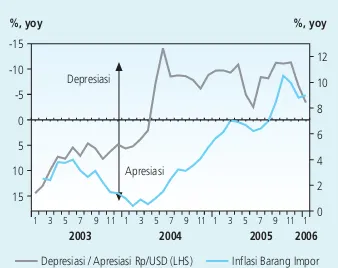

(m-t-m) atau 9,68% (y-o-y). Beberapa faktor yang menyebabkan kestabilan inflasi inti tersebut antara lain masih minimalnya tekanan inflasi dari sisi permintaan dan penawaran maupun dari sisi eksternal berupa menguatnya nilai tukar di minggu-minggu terakhir bulan Januari (Gambar 2.1 dan 2.2). Faktor lain, ekspektasi inflasi, cenderung sedikit membaik meskipun masih berada pada level yang tinggi. Gambaran adanya perbaikan ekspektasi inflasi tersebut diindikasikan oleh hasil Survei Penjualan Eceran (SPE) dan Survei Konsumen (Grafik 2.3 dan 2.4).

Nilai Tukar Rupiah

Pada bulan Januari 2006, nilai tukar rupiah mengalami penguatan secara Pada bulan Januari 2006, nilai tukar rupiah mengalami penguatan secara Pada bulan Januari 2006, nilai tukar rupiah mengalami penguatan secara Pada bulan Januari 2006, nilai tukar rupiah mengalami penguatan secara Pada bulan Januari 2006, nilai tukar rupiah mengalami penguatan secara signifikan

signifikan signifikan signifikan

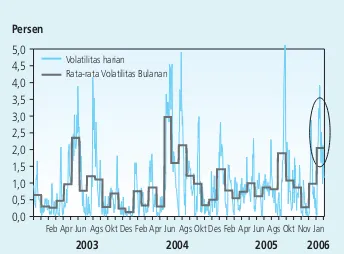

signifikan. Rata-rata nilai tukar rupiah bulan Januari tercatat sebesar Rp9.479/USD atau menguat sekitar 3,8% dibanding rata-rata bulan sebelumnya (Rp9.852/USD). Secara point to point, trend penguatan tersebut juga tercermin dari terapresiasinya rupiah pada akhir bulan Januari sekitar 4,7% dibandingkan dengan posisi rupiah pada akhir bulan sebelumnya dan ditutup pada level Rp9.365/USD. Penguatan nilai tukar tersebut ternyata diikuti pula dengan kenaikan volatilitas rupiah. Pada

Grafik 2.3. Ekspektasi Inflasi Konsumen

Grafik 2.4. Ekspektasi Inflasi Pedagang

Grafik 2.2. Inflasi Komoditi Impor

Inflasi Barang Impor Depresiasi / Apresiasi Rp/USD (LHS)

%, yoy

2003 2004 2005 2006

0

2002 2003 2004 2005 2006

Indeks yoy(%)

Survei Konsumen - BI IHK (yoy)

Ekspektasi harga 6 bl ke depan

11

2000 2001 2002 2003 2004 2005 1 3 5 7 911 1 3 5 7 911 1 3 5 7 911 1 3 5 7 911 1 3 5 7 911 1 3 5 7 911 1

2006 Ekspektasi Inflasi 3 bln yad

Ekspektasi inflasi 1 bln yad

Ekspektasi Inflasi 6 bln yad

bulan Januari, volatilitas rupiah meningkat menjadi 2,05% dari 0,98% di bulan sebelumnya (Grafik 2.6).

Terapresiasinya rupiah ditopang oleh perbaikan kondisi Terapresiasinya rupiah ditopang oleh perbaikan kondisi Terapresiasinya rupiah ditopang oleh perbaikan kondisi Terapresiasinya rupiah ditopang oleh perbaikan kondisi Terapresiasinya rupiah ditopang oleh perbaikan kondisi

pasokan-permintaan valas sehubungan dengan berlanjutnya aliran masuk portofolio permintaan valas sehubungan dengan berlanjutnya aliran masuk portofolio permintaan valas sehubungan dengan berlanjutnya aliran masuk portofolio permintaan valas sehubungan dengan berlanjutnya aliran masuk portofolio permintaan valas sehubungan dengan berlanjutnya aliran masuk portofolio asing, yang dipengaruhi baik faktor eksternal dan domestik

asing, yang dipengaruhi baik faktor eksternal dan domestik asing, yang dipengaruhi baik faktor eksternal dan domestik asing, yang dipengaruhi baik faktor eksternal dan domestik asing, yang dipengaruhi baik faktor eksternal dan domestik. Di sisi eksternal, siklus kebijakan moneter ketat AS diperkirakan akan segera berakhir sehingga dapat berpengaruh terhadap pelemahan mata uang dolar AS secara global, sementara kenaikan harga minyak dunia belum berpengaruh signifikan terhadap pasar valas domestik. Di sisi domestik, kepercayaan pasar terhadap kondisi makroekonomi tetap terpelihara positif menyusul berbagai kebijakan yang telah digulirkan BI dan Pemerintah di tahun 2005 sehingga faktor risiko cenderung membaik.

Penguatan nilai tukar rupiah sejalan dengan perkembangan beberapa Penguatan nilai tukar rupiah sejalan dengan perkembangan beberapa Penguatan nilai tukar rupiah sejalan dengan perkembangan beberapa Penguatan nilai tukar rupiah sejalan dengan perkembangan beberapa Penguatan nilai tukar rupiah sejalan dengan perkembangan beberapa mata uang regional dan utama (yen dan euro).

mata uang regional dan utama (yen dan euro). mata uang regional dan utama (yen dan euro). mata uang regional dan utama (yen dan euro).

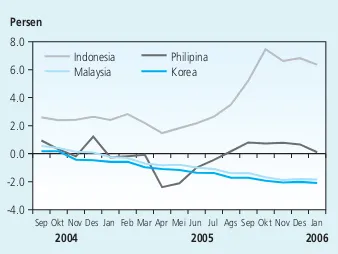

mata uang regional dan utama (yen dan euro). Beberapa faktor eksternal berpengaruh positif terhadap penguatan mata uang tersebut, seperti antisipasi tidak akan meningkatnya suku bunga instrumen moneter Fed Funds sebagai akibat dari berakhirnya siklus pengetatan kebijakan moneter The Fed, perbaikan prospek pertumbuhan ekonomi Asia, dan January effect. Antisipasi berakhirnya siklus pengetatan AS telah meningkatkan aliran modal khususnya ke pasar saham Asia, yang juga didorong oleh membaiknya prospek pertumbuhan ekonomi dan ekspor negara-negara Asia, seperti Thailand, Taiwan, dan Korea. Hal tersebut telah menyebabkan maraknya perkembangan pasar saham di negara-negara tersebut, termasuk Indonesia dan Filipina. Akibatnya seluruh mata uang dunia dan regional cenderung terkoreksi menguat terhadap dolar AS (Gambar 2.7).

Dari sisi domestik, penguatan rupiah tersebut juga terkait dengan masih Dari sisi domestik, penguatan rupiah tersebut juga terkait dengan masih Dari sisi domestik, penguatan rupiah tersebut juga terkait dengan masih Dari sisi domestik, penguatan rupiah tersebut juga terkait dengan masih Dari sisi domestik, penguatan rupiah tersebut juga terkait dengan masih cukup tingginya imbal hasil rupiah

cukup tingginya imbal hasil rupiah cukup tingginya imbal hasil rupiah cukup tingginya imbal hasil rupiah

cukup tingginya imbal hasil rupiah seperti tercermin pada selisih suku bunga dalam dan luar negeri (uncovered interest rate differential2 dan covered interest differential3) yang masih tinggi yaitu masing-masing sebesar 8,6% dan 6,4%, jauh lebih tinggi dibanding negara regional lainnya (Grafik 2.9 dan 2.10). Faktor lain yang juga mengalami perbaikan adalah risiko ekonomi domestik yang membaik seperti tercermin pada

Grafik 2.5. Rata-rata Nilai Tukar Rupiah

Grafik 2.6. Volatilitas Nilai Tukar Rupiah

2 Uncovered interest rate differential = suku bunga domestik (JIBOR 1 bulan) √ suku bunga luar negeri (SIBOR 1 bulan)

3 Covered interest rate differential = suku bunga domestik (JIBOR 1 bulan) √ suku bunga luar negeri (SIBOR 1 bulan) √ perbedaan suku bunga antara obligasi Pemerintah Indonesia dengan obligasi Pemerintah Amerika yang berjangka waktu sama (US T-Note) yang digunakan sebagai proksi risiko

Grafik 2.7. Perkembangan Nilai Tukar di Beberapa Negara

Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Nov Jan

2003 2004 2005 2006

8.000

9234920192529377 9558 Rata-rata Nilai tukar 1 bulan

Rp/USD

JPY Curncy THB Curncy

PHP Curncy EUR Curncy

Indeks

Jan

2005 2005

penurunan premi swap dan yield spread (Gambar 2.8). Rata-rata premi swap tenor 1 bulan sampai 1 tahun kembali mencapai level satu digit (kurang dari 10%). Sejalan dengan itu, yield spread juga menunjukkan kecenderungan menurun hingga mencapai sekitar 226 bps.

Penguatan rupiah juga disebabkan oleh masih tingginya aliran modal Penguatan rupiah juga disebabkan oleh masih tingginya aliran modal Penguatan rupiah juga disebabkan oleh masih tingginya aliran modal Penguatan rupiah juga disebabkan oleh masih tingginya aliran modal Penguatan rupiah juga disebabkan oleh masih tingginya aliran modal masuk dibandingkan dengan permintaan valas yang masih terbatas. masuk dibandingkan dengan permintaan valas yang masih terbatas. masuk dibandingkan dengan permintaan valas yang masih terbatas. masuk dibandingkan dengan permintaan valas yang masih terbatas. masuk dibandingkan dengan permintaan valas yang masih terbatas. Tingginya aliran modal masuk asing tercermin dari dari data transaksi spot di pasar valuta asing domestik yang terus mengalami peningkatan serta peningkatan kepemilikan asing pada surat-surat berharga domestik seperti SUN, SBI, dan saham.ΩDisisi lain, permintaan valas korporasi pada periode yang sama mencapai sebesar USD3,13 miliar atau rata-rata USD157 juta/hari, lebih rendah dibandingkan bulan sebelumnya sebesar USD3.730 juta atau rata-rata USD170/hari

Kebijakan Moneter

Strategi Kebijakan

Dengan memperhatikan kondisi makroekonomi sampai dengan bulan Dengan memperhatikan kondisi makroekonomi sampai dengan bulan Dengan memperhatikan kondisi makroekonomi sampai dengan bulan Dengan memperhatikan kondisi makroekonomi sampai dengan bulan Dengan memperhatikan kondisi makroekonomi sampai dengan bulan Januari 2006 serta dalam rangka mengarahkan ekspektasi inflasi agar Januari 2006 serta dalam rangka mengarahkan ekspektasi inflasi agar Januari 2006 serta dalam rangka mengarahkan ekspektasi inflasi agar Januari 2006 serta dalam rangka mengarahkan ekspektasi inflasi agar Januari 2006 serta dalam rangka mengarahkan ekspektasi inflasi agar sesuai dengan sasaran inflasi jangka menengah, kebijakan moneter sesuai dengan sasaran inflasi jangka menengah, kebijakan moneter sesuai dengan sasaran inflasi jangka menengah, kebijakan moneter sesuai dengan sasaran inflasi jangka menengah, kebijakan moneter sesuai dengan sasaran inflasi jangka menengah, kebijakan moneter cenderung ketat

cenderung ketat cenderung ketat cenderung ketat

cenderung ketat (tight biased)(tight biased)(tight biased)(tight biased)(tight biased) tetap dilanjutkan. tetap dilanjutkan. tetap dilanjutkan. tetap dilanjutkan. Meskipun kestabilan tetap dilanjutkan. makroekonomi tetap terjaga, Bank Indonesia memandang bahwa beberapa faktor risiko, baik internal dan eksternal, perlu dicermati lebih lanjut agar tidak menimbulkan gangguan pada kestabilan makroekonomi. Dalam kaitan ini, Rapat Dewan Gubernur (RDG) memutuskan untuk tetap mempertahankan BI Rate pada level 12,75%.BI Rate pada level 12,75%.BI Rate pada level 12,75%.BI Rate pada level 12,75%. Untuk itu, dalam setiapBI Rate pada level 12,75%. pelaksanaan kegiatan moneter akan diambil Bank Indonesia harus tetap konsisten dan secara jelas mendukung arah kebijakan ketat tersebut. Untuk mendukung transparansi kebijakan, strategi komunikasi yang efektif dalam menjelaskan arah kebijakan moneter ketat yang ditempuh perlu ditingkatkan. Konsistensi dan kejelasan arah kebijakan serta dukungan komunikasi yang efektif ditujukan untuk mempertahankan kepercayaan masyarakat terhadap komitmen Bank Indonesia dalam mengendalikan inflasi. Dalam implementasinya, stance kebijakan moneter

Grafik 2.9. Perbandingan Uncovered Interest Rate Beberapa Negara

Grafik 2.10. Perkembangan Covered Interest Beberapa Negara

Grafik 2.8. Perkembangan Premi Swap

Sumber : Reuters (diolah)

0,0%

Jan Nov Jan Mar Mei Jul Sep Nov

2005

Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan

ini ditempuh dengan dibarengi upaya pengelolaan likuiditas secara lebih optimal. Dalam kaitan ini, Bank Indonesia dari waktu ke waktu akan melakukan asesmen perkembangan dan prospek perekonomian sehingga, apabila diperlukan, melakukan penyesuaian BI Rate pada RDG bulan-balan berikutnya.

Bank Indonesia juga memberlakukan secara efektif kebijakan-kebijakan di Bank Indonesia juga memberlakukan secara efektif kebijakan-kebijakan di Bank Indonesia juga memberlakukan secara efektif kebijakan-kebijakan di Bank Indonesia juga memberlakukan secara efektif kebijakan-kebijakan di Bank Indonesia juga memberlakukan secara efektif kebijakan-kebijakan di bidang nilai tukar.

bidang nilai tukar. bidang nilai tukar. bidang nilai tukar.

bidang nilai tukar. Kebijakan ini meliputi; (1) Pelarangan margin trading rupiah terhadap semua valas, (2) Pemberlakuan intervensi swap valas sebagai instrumen Operasi Pasar Terbuka untuk jangka waktu 1 s.d. 7 hari, (3) Penyediaan fasilitas swap untuk kepentingan investor dalam rangka lindung nilai (hedging) risiko nilai tukar untuk jangka waktu 3 s.d. 6 bulan dengan kemungkinan diperpanjang, (4) Penyempurnaan ketentuan Posisi Devisa Neto (PDN) yaitu mencabut ketentuan kewajiban memelihara PDN antar valuta asing, mewajibkan bank untuk memelihara PDN sepanjang hari dan mengenakan sanksi denda dan administratif bagi pelanggaran ketentuan PDN, dan (5) Pembatasan transaksi rupiah antara bank dengan pihak nonresiden.

Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan keberlanjutan pertumbuhan ekonomi.

keberlanjutan pertumbuhan ekonomi. keberlanjutan pertumbuhan ekonomi. keberlanjutan pertumbuhan ekonomi.

keberlanjutan pertumbuhan ekonomi. Langkah-langkah kebijakan moneter di atas merupakan bagian yang tidak terpisahkan dari kebijakan stabilisasi makroekonomi secara keseluruhan. Sebagaimana dijelaskan dalam Laporan Kebijakan Moneter (LKM) Triwulan IV-2005, pertumbuhan ekonomi diperkirakan lebih rendah dari perkiraan semula di tengah adanya gangguan keseimbangan internal dan eksternal. Untuk itu, sinergi kebijakan antara Bank Indonesia dan Pemerintah perlu segera ditempuh guna mempercepat pembalikan siklus ekonomi atau mengurangi akselerasi perlambatan pertumbuhan. Demikian pula, upaya mendorong perekonomian menuju keseimbangan internal dan eksternal perlu diprioritaskan dengan menerapkan kebijakan fiskal dan moneter secara lebih konsisten. Baik kebijakan moneter maupun kebijakan fiskal perlu terus diarahkan untuk menjaga stabilitas makroekonomi dan

Suku Bunga

Stance Stance Stance Stance

Stance kebijakan moneter yang cenderung ketat ( kebijakan moneter yang cenderung ketat ( kebijakan moneter yang cenderung ketat ( kebijakan moneter yang cenderung ketat ( kebijakan moneter yang cenderung ketat (tight biasedtight biasedtight biasedtight biasedtight biased) diikuti oleh) diikuti oleh) diikuti oleh) diikuti oleh) diikuti oleh operasi moneter yang diarahkan untuk mencapai BI Rate. Langkah operasi moneter yang diarahkan untuk mencapai BI Rate. Langkah operasi moneter yang diarahkan untuk mencapai BI Rate. Langkah operasi moneter yang diarahkan untuk mencapai BI Rate. Langkah operasi moneter yang diarahkan untuk mencapai BI Rate. Langkah operasional di bidang moneter tersebut sekaligus menjaga stabilitas suku operasional di bidang moneter tersebut sekaligus menjaga stabilitas suku operasional di bidang moneter tersebut sekaligus menjaga stabilitas suku operasional di bidang moneter tersebut sekaligus menjaga stabilitas suku operasional di bidang moneter tersebut sekaligus menjaga stabilitas suku bunga jangka pendek

bunga jangka pendek bunga jangka pendek bunga jangka pendek

bunga jangka pendek. . . Pada bulan laporan, tingkat penawaran lelang SBI 1 bulan di bulan Januari tetap konvergen pada level BI Rate dengan konsentrasi mencapai 99,99% dan rentang penawaran yang semakin sempit yaitu antara 12,7500% - 12,8125% (dua kelompok tingkat diskonto). Kondisi ini mengindikasikan bahwa pelaku pasar telah semakin memahami sinyal kebijakan Bank Indonesia dengan menggunakan BI Rate tersebut. Dengan perkembangan tersebut, rata-rata tertimbang (RRT) dan SOR SBI 1 bulan pada akhir Januari tercatat pada level BI Rate (12,75%, full amount). Khusus untuk lelang pada 4 Januari 2006, untuk pertama kalinya RRT SBI berada 1 bps lebih rendah dari BI Rate. Pelaku pasar khususnya peserta lelang menyikapi kondisi tersebut sebagai hal yang wajar terjadi dalam mekanisme variable rate tender. Selain itu, tetapnya suku bunga BI Rate ternyata diikuti pula dengan tetapnya suku bunga penjaminan periode 15 Januari-14 Februari 2006. Sama dengan periode sebelumnya, suku bunga penjaminan simpanan jangka satu bulan dalam denominasi rupiah tetap 13 persen per tahun dan simpanan dollar AS tetap 4,25 persen per tahun.

Di pasar uang, arah umum kebijakan moneter melalui BI Rate Di pasar uang, arah umum kebijakan moneter melalui BI Rate Di pasar uang, arah umum kebijakan moneter melalui BI Rate Di pasar uang, arah umum kebijakan moneter melalui BI Rate Di pasar uang, arah umum kebijakan moneter melalui BI Rate ditransmisikan melalui instrumen Fasilitas Bank Indonesia ditransmisikan melalui instrumen Fasilitas Bank Indonesia ditransmisikan melalui instrumen Fasilitas Bank Indonesia ditransmisikan melalui instrumen Fasilitas Bank Indonesia

ditransmisikan melalui instrumen Fasilitas Bank Indonesia OvernightOvernightOvernightOvernightOvernight (FASBI (FASBI (FASBI (FASBI (FASBI O/N).

O/N). O/N). O/N).

O/N). Pada periode laporan, FASBI O/N sebagai floor suku bunga tercatat tidak mengalami perubahan dari bulan sebelumnya (7,75%), dan perkembangan ini diikuti dengan stabilnya rata-rata tertimbang (RRT) dan volatilitas suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N) pada bulan laporan. Untuk mengurangi ketatnya likuiditas, Bank Indonesia melakukan fine tune ekspansi (FTE) sehingga mampu mengurangi volatilitas PUAB overnight.

Tetapnya suku bunga instrumen moneter dan suku bunga penjaminan Tetapnya suku bunga instrumen moneter dan suku bunga penjaminan Tetapnya suku bunga instrumen moneter dan suku bunga penjaminan Tetapnya suku bunga instrumen moneter dan suku bunga penjaminan Tetapnya suku bunga instrumen moneter dan suku bunga penjaminan ternyata direspon dengan suku bunga simpanan yang relatif tidak ternyata direspon dengan suku bunga simpanan yang relatif tidak ternyata direspon dengan suku bunga simpanan yang relatif tidak ternyata direspon dengan suku bunga simpanan yang relatif tidak ternyata direspon dengan suku bunga simpanan yang relatif tidak berubah.

berubah. berubah. berubah.

berubah. Pada bulan Desember 2005, data rata-rata suku bunga deposito 1 bulan counter rate relatif tidak mengalami perubahan. Kondisi yang sama juga terlihat pada rata-rata tertimbang (weighted avarage) suku bunga deposito 1 bulan pada akhir Desember mencapai 12%, relatif stabil dibandingkan dengan bulan sebelumnya yang tercatat 11,5%. Sementara itu, , , , , pada periode yang sama rata-rata tertimbang suku bunga kredit sedikit

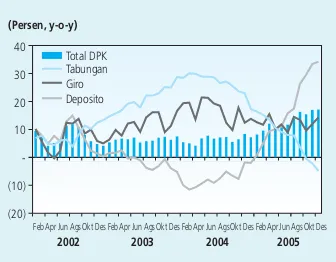

Grafik 2.11. Perkembangan Berbagai Suku Bunga

Grafik 2.12. Perkembangan Dana

Persen

Depo 1 bl Penjaminan Depo 1 bl

Total DPK

2002 2003 2004 2005 Giro

mengalami peningkatan. Suku bunga kredit untuk modal kerja (KMK), investasi (KI) dan konsumsi (KK) tercatat masing-masing mencapai 16,23%, 15,66%, dan 16,83%, atau masing-masing mengalami peningkatan sebesar 31 bps, 23 bps, dan 23 bps dibandingkan dengan bulan sebelumnya (Grafik 2.11).

Dana, Kredit, dan Uang Beredar

Masih tingginya suku bunga BI Rate, suku bunga penjaminan, dan suku Masih tingginya suku bunga BI Rate, suku bunga penjaminan, dan suku Masih tingginya suku bunga BI Rate, suku bunga penjaminan, dan suku Masih tingginya suku bunga BI Rate, suku bunga penjaminan, dan suku Masih tingginya suku bunga BI Rate, suku bunga penjaminan, dan suku bunga deposito menyebabkan volume simpanan masyarakat pada bunga deposito menyebabkan volume simpanan masyarakat pada bunga deposito menyebabkan volume simpanan masyarakat pada bunga deposito menyebabkan volume simpanan masyarakat pada bunga deposito menyebabkan volume simpanan masyarakat pada perbankan tetap meningkat.

perbankan tetap meningkat. perbankan tetap meningkat. perbankan tetap meningkat.

perbankan tetap meningkat. Masih tingginya suku bunga deposito di level saat ini menyebabkan mendorong peningkatan yang signifikan pada pertumbuhan total simpanan masyarakat. Pada akhir Desember, dana pihak ketiga (DPK) mengalami pertumbuhan sekitar 17,1%, atau lebih tinggi dari periode yang sama tahun sebelumnya sebesar 8,4% (Grafik 2.12). Di luar faktor suku bunga, pertumbuhan dana pihak ketiga ini disokong oleh redemption reksa dana dalam jumlah yang cukup besar. Masuknya dana dari redemption reksa dana terjadi karena para pemilik dana mulai memahami risiko berinvestasi pada instrumen seperti reksa dana.

Sementara itu, kredit perbankan tetap tumbuh dalam kisaran proyeksi Sementara itu, kredit perbankan tetap tumbuh dalam kisaran proyeksi Sementara itu, kredit perbankan tetap tumbuh dalam kisaran proyeksi Sementara itu, kredit perbankan tetap tumbuh dalam kisaran proyeksi Sementara itu, kredit perbankan tetap tumbuh dalam kisaran proyeksi awal tahun

awal tahun awal tahun awal tahun

awal tahun. Seiring dengan meningkatnya penghimpunan dana, penyaluran kredit ke sektor riil juga mengalami peningkatan. Tetap tumbuhnya kredit perbankan tercermin pada terus meningkatnya rasio kredit terhadap dana. Berdasarkan jenis kredit, pertumbuhan kredit yang

OUTSTANDING KREDIT OUTSTANDING KREDIT OUTSTANDING KREDIT OUTSTANDING KREDIT OUTSTANDING KREDIT - Kredit Modal Kerja - Kredit Investasi - Kredit Konsumsi - Kredit channeling

Total Total Total Total Total

2001 2002 2003 2004 2005 2002 2003 2004 2005 2001 2002 2003 2004 2005 Tabel 2.1

Perkembangan Kredit Perbankan

Keterangan Pertumbuhan (%)

181,63 206,65 231,25 289,67 354,56 13,77 11,91 25,26 22,40 50,6 50,4 48,5 48,7 48,6 75,84 84,42 94,46 118,72 134,40 11,32 11,89 25,68 13,20 21,1 20,6 19,8 20,0 18,4 58,59 79,99 109,39 151,08 206,69 36,52 36,75 38,12 36,81 16,3 19,5 22,9 25,4 28,3 42,58 39,23 42,09 35,59 34,52 (7,87) 7,28 (15,43) (3,02) 11,9 9,6 8,8 6,0 4,7 358,64

358,64358,64

358,64358,64 410,29410,29410,29410,29410,29 477,19477,19477,19477,19477,19 595,06595,06595,06595,06595,06 730,16730,16730,16730,16730,16 14,4014,4014,4014,4014,40 16,3116,3116,3116,3116,31 24,7024,7024,7024,7024,70 22,7022,7022,7022,7022,70 100,0100,0100,0100,0100,0 100,0100,0100,0100,0100,0 100,0100,0100,0100,0100,0 100,0100,0100,0100,0100,0 100,0100,0100,0100,0100,0

meningkat tersebut terutama didominasi oleh pertumbuhan kredit konsumsi. Sementara secara sektoral, kredit didominasi oleh sektor konstruksi dan pembiayaan konsumen (Tabel 1). Dengan perkembangan tersebut, sampai dengan akhir periode laporan total kredit mengalami pertumbuhan 22,7% atau masih berada dalam kisaran proyeksi pertumbuhan penyaluran kredit di awal tahun (20-25%).

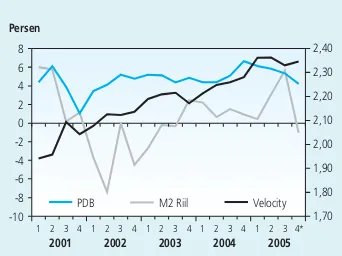

Pada akhir Desember, uang beredar dalam arti sempit (M1) dan arti luas Pada akhir Desember, uang beredar dalam arti sempit (M1) dan arti luas Pada akhir Desember, uang beredar dalam arti sempit (M1) dan arti luas Pada akhir Desember, uang beredar dalam arti sempit (M1) dan arti luas Pada akhir Desember, uang beredar dalam arti sempit (M1) dan arti luas (M2) mengalami perkembangan yang positif.

(M2) mengalami perkembangan yang positif. (M2) mengalami perkembangan yang positif. (M2) mengalami perkembangan yang positif.

(M2) mengalami perkembangan yang positif. Rata-rata laju pertumbuhan tahunan M1 dan M2 sepanjang 2005 secara nominal tercatat masing-masing mencapai 12,8% dan 12,4%. Kendatipun pertumbuhan nominal M2 jauh lebih tinggi dari tahun-tahun sebelumnya, secara riil4 masih tumbuh jauh lebih rendah dari sebelum krisis5. Hal tersebut terutama disebabkan oleh tingginya inflasi paskakenaikan harga BBM (Gambar 2.13). Pada akhir Desember, M2 tercatat mencapai Rp1.203,2 triliun atau meningkat Rp169,7 triliun dari akhir tahun sebelumnya. Dari

komponennya, peningkatan tersebut terutama disumbang oleh peningkatan uang kuasi berupa deposito rupiah, simpanan valas dan tabungan rupiah, serta komponen M1 terutama dalam bentuk uang kartal. Sementara dari faktor-faktor yang mempengaruhinya, peningkatan M2 terutama disumbang oleh kondisi domestik dari terus berlangsungnya pemberian kredit kepada bisnis dan rumah tangga baik dalam denominasi Rupiah maupun Valas. Pemberian kredit terbesar diperuntukkan guna membiayai kebutuhan akan modal kerja, yang diikuti untuk keperluan konsumsi dan investasi. Secara sektoral, kredit tersebut dimanfaatkan utamanya oleh sektor lainnya, perdagangan, perindustrian, dan jasa dunia usaha. Sementara itu, transaksi operasi pemerintah (Net Claims to

Government) mengalami perkembangan yang moderat, atau menyiratkan terbatasnya implikasi moneter dari kebijakan fiskal. Adapun kondisi eksternal sebagaimana tercermin pada perkembangan aktiva bersih luar negeri (NFA) √ khususnya NFA bank umum √ yang tumbuh cukup tinggi dari tahun sebelumnya. Hal tersebut selaras dengan peningkatan yang pesat pada sisi aktiva luar negeri bank umum dalam bentuk call money dan surat berharga pasar uang pada bank di luar negeri.

4 diperhitungkan dengan inflasi IHK

5 pada 1996 rata-rata pertumbuhan tahunan M2 riil mencapai 20,3%

Grafik 2.13. Perkembangan Likuiditas Keuangan

Persen

-10 -8 -6 -4 -2 0 2 4 6 8

2001 2002 2003 2004 2005

1,70 1,80 1,90 2,00 2,10 2,20 2,30 2,40

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4*

Pasar Modal

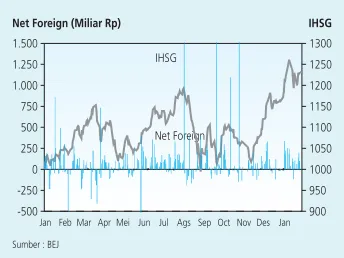

Kebijakan moneter ketat dengan tidak merubah level BI Rate Kebijakan moneter ketat dengan tidak merubah level BI Rate Kebijakan moneter ketat dengan tidak merubah level BI Rate Kebijakan moneter ketat dengan tidak merubah level BI Rate Kebijakan moneter ketat dengan tidak merubah level BI Rate berkontribusi pada mulai membaiknya perkembangan pasar saham. berkontribusi pada mulai membaiknya perkembangan pasar saham. berkontribusi pada mulai membaiknya perkembangan pasar saham. berkontribusi pada mulai membaiknya perkembangan pasar saham. berkontribusi pada mulai membaiknya perkembangan pasar saham. Kondisi ini tercermin dari pergerakan Indeks Harga Saham Gabungan (IHSG) yang mengalami peningkatan dan ditutup pada akhir Januari pada level 1.232,321 (Gambar 2.14). Selain pengaruh dari kebijakan moneter, indikasi terdapatnya capital inflows yang cukup besar yang sebagian mengalir pada portofolio saham ditengarai memperkuat akselerasi peningkatan indeks. Sejak awal tahun perdagangan saham mulai menunjukan aktivitas yang cukup besar sehingga menembus

supporting level 1200-an dan berhasil mencapai level tertinggi baru pada tanggal 11 Januari 2006 di level 1.261,283. Pengaruh dari

besarnya capital inflows yang masuk sangat berpengaruh pada

maraknya perdagangan saham sepeti ditunjukkan oleh besarnya net beli asing yang secara kumulatif sudah mencapai Rp2,19 triliun (Grafik 2.15). Di sisi lain, perkembangan bursa kawasan Asia Tenggara juga mengalami pergerakan yang sama, kendati IHSG secara point to point mengalami peningkatan indeks yang lebih tinggi.

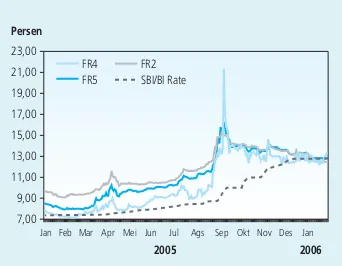

Sementara itu, sinyal Sementara itu, sinyal Sementara itu, sinyal Sementara itu, sinyal

Sementara itu, sinyal tidak berubahnya tidak berubahnya tidak berubahnya tidak berubahnya tidak berubahnya suku bunga BI Ratesuku bunga BI Ratesuku bunga BI Ratesuku bunga BI Ratesuku bunga BI Rate

mengakibatkan aktivitas perdagangan Surat Utang Negara (SUN) selama mengakibatkan aktivitas perdagangan Surat Utang Negara (SUN) selama mengakibatkan aktivitas perdagangan Surat Utang Negara (SUN) selama mengakibatkan aktivitas perdagangan Surat Utang Negara (SUN) selama mengakibatkan aktivitas perdagangan Surat Utang Negara (SUN) selama Januari mulai

Januari mulai Januari mulai Januari mulai

Januari mulai mmmmmeningkateningkateningkateningkateningkat. Maraknya perdagangan SUN setelah

sebelumnya mengalami tekanan akibat efek dari redemption reksa dana diduga dipengaruhi oleh ekspektasi investor terhadap suku bunga kedepan yang cenderung tetap. Relatif murahnya harga di pasar pada akhir tahun 2005 juga merupakan salah satu faktor yang

mempengaruhi peningkatan perdagangan SUN. Dari sisi per kelompok investor, kelompok nonresiden tetap aktif melakukan pembelian SUN. Tetap tingginya aktivitas beli kelompok nonresiden dikonfirmasi dengan adanya arus dana eksternal yang sebagian ditempatkan pada portofolio SUN, selain pada saham dan SBI. Di sisi lain, kelompok bank nonrekap dan dana pensiun juga mulai menunjukkan aktivitas belinya meski dengan jumlah yang masih relatif kecil. Perilaku pembelian SUN juga dilakukan oleh kelompok reksa dana √ yang sebelumnya terus melepas aset pendapatan tetapnya √ meski masih dalam volume yang sangat kecil. Dengan kembali maraknya pasar sekunder SUN, harga yang terbentuk sudah kembali ke arah harga par-nya seperti yang ditunjukkan oleh pergerakan yield beberapa seri SUN terlaris yang menurun.

Grafik 2.14. IHSG dan BI Rate

Grafik 2.16. Aktivitas Perdagangan SUN

Grafik 2.15. IHSG dan Net Beli Asing

IHSG Net Foreign (Miliar Rp)

IHSG

Jan Feb Mar Apr Mei Jun Jul Ags Sep Oct Nov Des Jan

IHSG Persen

Kondisi Perbankan

Kinerja perbankan pada bulan Desember 2005 secara umum tetap Kinerja perbankan pada bulan Desember 2005 secara umum tetap Kinerja perbankan pada bulan Desember 2005 secara umum tetap Kinerja perbankan pada bulan Desember 2005 secara umum tetap Kinerja perbankan pada bulan Desember 2005 secara umum tetap menunjukkan kinerja yang cukup menggembirakan.

menunjukkan kinerja yang cukup menggembirakan. menunjukkan kinerja yang cukup menggembirakan. menunjukkan kinerja yang cukup menggembirakan.

menunjukkan kinerja yang cukup menggembirakan. Fungsi intermediasi perbankan terus menunjukkan perbaikan. Pertumbuhan kredit

menunjukkan peningkatan sebesar dari Rp 8 triliun dibandingkan dengan bulan sebelumnya, menjadi Rp. 730 triliun pada posisi bulan Desember 2005. Indikator lain yang mengalami perbaikan adalah peningkatan pada total asset serta dana pihak ketiga (DPK) serta risiko kredit yang semakin menurun seperti yang dicerminkan oleh perbaikan pada data non performing loan (NPL) yang mengalami perbaikan. Meskipun rasio NPL tersebut sudah mengalami perbaikan namun hal tersebut perlu

diwaspadai mengingat angka tersebut masih relatif tinggi. Sementara itu, tingginya tingkat undisbursed loan perbankan juga perlu mendapat perhatian yang khusus.

Grafik 2.17. BI Rate dan Yield SUN

Persen

7,00 9,00 11,00 13,00 15,00 17,00 19,00 21,00 23,00

2005 2006

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan

SBI/BI Rate FR2 FR4 FR5

Pada bulan Januari, Bank Indonesia secara resmi mengeluarkan Paket Kebijakan Perbankan Januari 2006 sebagai bagian dari upaya untuk membuka ruang gerak perbankan agar dapat terus berperan dalam pembiayaan pembangunan sekaligus untuk memperkuat fondasi industri perbankan sesuai dengan arah yang telah digariskan dalam Arsitektur Perbankan Indonesia.Ω Paket tersebut berisikan 5 Peraturan Bank Iindonesia (PBI) dan 2 Surat Edaran (SE), 6 diantaranya merupakan ketentuan yang mengatur bank umum dan 1 ketentuan yang mengatur bank syariah. Ketujuh peraturan tersebut merupakan bentuk kongkrit

Total Aset (T Rp) DPK (T Rp) Kredit (T Rp) LDR (%) NPLs Gross (%) NPLs Net (%) CAR (%) NIM (%)

Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Tabel 2.2

Kondisi Umum Perbankan

Indikator Utama

2005 2004

langkah kebijakan Bank Indonesia untuk membuka ruang gerak

perbankan agar dapat terus meningkatkan perannya dalam pembiayaan pembangunan, sekaligus untuk memperkuat fondasi perbankan sesuai dengan arah yang telah digariskan dalam Arsitektur Perbankan Indonesia. KetujuhΩ peraturan tersebut meliputi: (1) PBI No. 8/2/PBI/2006PBI No. 8/2/PBI/2006PBI No. 8/2/PBI/2006PBI No. 8/2/PBI/2006PBI No. 8/2/PBI/2006 tentang Perubahan Atas Peraturan Bank Indonesia Nomor 7/2/PBI/2005 Tentang Penilaian Kualitas Aktiva Bank Umum; (2) SE-BI N0. 8/2/DPNPSE-BI N0. 8/2/DPNPSE-BI N0. 8/2/DPNPSE-BI N0. 8/2/DPNPSE-BI N0. 8/2/DPNP tentang Pelaksanaan Penahapan Penetapan Kualitas yang Sama (uniform classification) untuk Aktiva Produktif yang diberikan oleh Lebih dari Satu Bank kepada Satu Debitur atau Proyek yang Sama; (3) SE-BI No. 8/3/DPNPSE-BI No. 8/3/DPNPSE-BI No. 8/3/DPNPSE-BI No. 8/3/DPNPSE-BI No. 8/3/DPNP tentang Perubahan Penghitungan Aktiva Tertimbang Menurut Risiko (ATMR) untuk Kredit Usaha Kecil, Kredit Pemilikan Rumah dan Kredit Pegawai/Pensiunan; (4) PBI No. 8/6/PBI/2006PBI No. 8/6/PBI/2006PBI No. 8/6/PBI/2006PBI No. 8/6/PBI/2006PBI No. 8/6/PBI/2006 tentang Penerapan Manajemen Risiko secara Konsolidasi bagi Bank yang Melakukan Pengendalian terhadap Perusahaan Anak; (5) PBI 8/4/PBI/2006PBI 8/4/PBI/2006PBI 8/4/PBI/2006PBI 8/4/PBI/2006PBI 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance (GCG) Bagi Bank Umum; (6) PBIPBIPBIPBIPBI No. 8/5/PBI/2006

No. 8/5/PBI/2006 No. 8/5/PBI/2006 No. 8/5/PBI/2006

III. RESPON KEBIJAKAN MONETER

Asesmen terkini terhadap kondisi moneter selama Januari 2006 seperti Asesmen terkini terhadap kondisi moneter selama Januari 2006 seperti Asesmen terkini terhadap kondisi moneter selama Januari 2006 seperti Asesmen terkini terhadap kondisi moneter selama Januari 2006 seperti Asesmen terkini terhadap kondisi moneter selama Januari 2006 seperti diuraikan di atas menunjukkan bahwa stabilitas makroekonomi Indonesia diuraikan di atas menunjukkan bahwa stabilitas makroekonomi Indonesia diuraikan di atas menunjukkan bahwa stabilitas makroekonomi Indonesia diuraikan di atas menunjukkan bahwa stabilitas makroekonomi Indonesia diuraikan di atas menunjukkan bahwa stabilitas makroekonomi Indonesia masih relatif terjaga.

masih relatif terjaga. masih relatif terjaga. masih relatif terjaga.

masih relatif terjaga. Relatif terkendalinya inflasi serta menguatnya nilai tukar rupiah merupakan beberapa indikator yang mencerminkan relatif stabilnya kondisi makroekonomi Indonesia. Namun demikian, risiko stabilitas makroekonomi diperkirakan juga perlu dicermati secara khusus, terkait dengan masih tingginya ekses likuditas di pasar uang, rasio non performing loan yang masih tinggi dan tingkat undisbursed loan perbankan yang cukup besar, serta rencana kenaikan beberapa administered prices yang belum dipastikan besaran maupun waktu penetapannya, serta eksternal, harga minyak dunia yang tinggi, dan masih berfluktuasi.

Menyikapi hal tersebut, Bank Indonesia melalui Rapat Dewan Gubernur Menyikapi hal tersebut, Bank Indonesia melalui Rapat Dewan Gubernur Menyikapi hal tersebut, Bank Indonesia melalui Rapat Dewan Gubernur Menyikapi hal tersebut, Bank Indonesia melalui Rapat Dewan Gubernur Menyikapi hal tersebut, Bank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 7 Februari 2006 memutuskan untuk tetap mempertahankan (RDG) tanggal 7 Februari 2006 memutuskan untuk tetap mempertahankan (RDG) tanggal 7 Februari 2006 memutuskan untuk tetap mempertahankan (RDG) tanggal 7 Februari 2006 memutuskan untuk tetap mempertahankan (RDG) tanggal 7 Februari 2006 memutuskan untuk tetap mempertahankan BI Rate sebesar 12,75%.

BI Rate sebesar 12,75%. BI Rate sebesar 12,75%. BI Rate sebesar 12,75%.

BI Rate sebesar 12,75%. Keputusan ini sejalan dengan langkah untuk memperkuat stance kebijakan moneter cenderung ketat (tight biased) setelah mempertimbangkan asesmen terkini kondisi moneter serta upaya pencapaian sasaran inflasi jangka menengah. Posisi BI Rate tersebut juga dipandang masih dapat mendukung kelangsungan proses pemulihan ekonomi dan menjaga stabilitas di pasar keuangan. Secara operasional implementasi BI Rate dilakukan dengan instrumen OPT melalui lelang mingguan SBI tenor 1 (satu) bulan. Selanjutnya, dalam upaya mendukung pertumbuhan yang berkesinambungan, Dewan Gubernur

mengidentifikasikan perlunya upaya berkelanjutan dalam mengorientasikan perekonomian Indonesia di dalam jangka panjang, baik di sektor riil maupun di sektor keuangan.Ω Di sektor riil, upaya untuk memperbaiki faktor-faktor fundamental baik iklim investasi, perpajakan dan lainnya perlu memperoleh perhatian dari berbagai pihak untuk segera direalisasikan. Dari sisi perbankan, upaya untuk meningkatkan fungsi intermediasi tidak cukup hanya dilakukan oleh otoritas moneter tetapi harus didukung juga oleh berbagai pihak.Ω Berkaitan dengan itu, Bank Indonesia dan Pemerintah akan melakukan koordinasi kebijakan untuk terus meningkatkan upaya-upaya yang menciptakan iklim yang kondusif dan memberikan kepastian bagi dunia usaha

Transaksi Berjalan (juta USD) Gross Foreign Assets (million USD)

Import Coverage (Months)2) Transaksi Modal (juta USD) Aktiva Luar Negeri (gross) (juta USD)

* angka sementara

* angka BPS berdasarkan tahun dasar 2000 ** angka sangat sementara

*** terdapat penyesuaian data karena adanya pemindahan kredit BBO, BTO dan kredit bermasalah ke AMU-BPPN r) revisi

1) minggu terakhir 2) rata2 tertimbang

3) penutupan pada akhir periode 4) closed file

Sumber : Bank Indonesia, kecuali data pasar modal (BAPEPAM), IHK, ekspor/impor dan PDB dari BPS

2 0 0 5

SEKTOR KEUANGAN

8,49 9,51 10,00 11,00 12,25 12,75 12,75 8,45 8,54 9,25 12,09 12,83 12,83 12,92 7,22 7,55 9,16 10,43 11,46 11,98 12,01 7,03 7,19 8,51 9,38 10,72 11,75 12,23 7,80 7,98 10,78 10,40 10,71 11,35 11,49 1.182.301 1.050.090 1.079.275 1.066.224 1.096.641 1.162.635 1.232.320

193.796 193.796 193.796 193.796

193.796 195.008195.008195.008195.008195.008 224414224414224414224414224414 256.912256.912256.912256.912256.912 226108226108226108226108226108 239.781239.781239.781239.781239.781 232.691232.691232.691232.691232.691 266.868 274.841 273.954 286.715 276.729 281.905 281.412 109.772 109.126 114.998 134.245 114.130 124.316 114.318 157.096 165.715 158.956 152.470 162.599162.599162.599162.599162.599 157.589 167.094 1.088.375

1.088.375 1.088.375 1.088.375

1.088.375 1.115.8741.115.8741.115.8741.115.8741.115.874 1.150.4511.150.4511.150.4511.150.4511.150.451 1.165.7411.165.7411.165.7411.165.7411.165.741 1.168.267 1.203.2151.203.2151.203.2151.203.2151.203.215 1.190.8341.190.8341.190.8341.190.8341.190.834 821.507 841.033 876.497 879.026 891.538 921.310 909.422 663.157 662.728 684.496 689.948 699.594 732.364 725.378 380.356 378.547 405.154 418.463 428.140 452.522 452.894 282.801 284.181 279.342 271.485 271.454 279.842 272.484 158.350 178.305 192.001 189.078

930.025 937.569 958.450 976.663 1.168.267 1.203.215 1.190.834 699.407

699.407 699.407 699.407

699.407 722.903722.903722.903722.903722.903 737.823737.823737.823737.823737.823 742.942742.942742.942742.942742.942 741.920741.920741.920741.920741.920 738.843738.843738.843738.843738.843 721.135721.135721.135721.135721.135 635.958 659.571 673.243 678.351 679.466 689.671 673.232

0,78 0,55 0,69 8,70 1,31 -0,04 1,36 7,84 8,33 9,06 17,89 18,38 17,11 17,03

3,71 7,49 11,89 12,42 13,43 19,19 4,03 8,97 10,98 9,28 10,65 15,22 11,41 11,17 9,01 8,00 9,20 16,85 -9,10 -33,65 -143,42 -1375,65 23,12 -48,25 -1,51 10,52 18,04 15,45 15,55 14,27 -6,33 9,80 12,24 15,98 17,77 9,83

Jul JulJul Jul

Jul AgsAgsAgsAgsAgs SepSepSepSepSep OktOktOktOktOkt NovNovNovNovNov DesDesDesDesDes JanJanJanJanJan

Tw. IV Tw. IV Tw. IV Tw. IV

Tw. IV Tw. IVTw. IVTw. IVTw. IVTw. IV Tw. ITw. ITw. ITw. ITw. I Tw. IITw. IITw. IITw. IITw. II Tw. IIITw. IIITw. IIITw. IIITw. III Tw. IVTw. IVTw. IVTw. IVTw. IV

SUKU BUNGA & SAHAM SUKU BUNGA & SAHAM SUKU BUNGA & SAHAM SUKU BUNGA & SAHAM SUKU BUNGA & SAHAM Suku bunga SBI 1 bln 1)

BESARAN MONETER (miliar Rp) BESARAN MONETER (miliar Rp) BESARAN MONETER (miliar Rp) BESARAN MONETER (miliar Rp) BESARAN MONETER (miliar Rp) Base Money

Broad Money (M2 = C+D+T) Broad Money (M2 = C+D+T) Broad Money (M2 = C+D+T) Broad Money (M2 = C+D+T) Broad Money (M2 = C+D+T)

Uang kuasi (T)

Tagihan pada Dunia Usaha Tagihan pada Dunia Usaha Tagihan pada Dunia Usaha Tagihan pada Dunia Usaha Tagihan pada Dunia Usaha Kredit-Bank Umum

Inflasi makanan bulanan (%)

Pertumbuhan PDB (% yoy) Pertumbuhan PDB (% yoy) Pertumbuhan PDB (% yoy) Pertumbuhan PDB (% yoy) Pertumbuhan PDB (% yoy)