v

Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh likuiditas, leverage, dan komisaris independen terhadap agresivitas pajak perusahaan. Model regresi dalam penelitian ini adalah analisis linear berganda. Sampel penelitian ini adalah laporan tahunan 25 perusahan di Bursa Efek Indonesia (BEI) pada tahun 2012 – 2014. Hasil penelitian ini menunjukan tidak adanya pengaruh likuiditas, leverage dan komisaris independen terhadap agresivitas pajak.

ABSTRACT

This study aims to examine the influence of liquidity, leverage, and independent commissioners with tax aggressiveness. The regression method of this study is multiple liner regression. Based on a sample 25 corporate listed in Indonesia Stock Exchange during this period 2012 – 2014. The regression result show that there is no significant relation between liquidity, leverage, and independent commissioners to tax aggressiveness.

x

Universitas Kristen Maranatha

DAFTAR ISI

HALAMAN JUDUL……….. i

HALAMAN PENGESAHAN………... ii

PERNYATAAN KEASLIAN TUGAS AKHIR……….. iii

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN………. iv

BAB 2 KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS……….…………..…… 7

2.1.5 Komisaris Independen……… 13

2.2 Penelitian Terdahulu……….. 22

2.3 Pengembangan Hipotesis... ……… 23

2.3.1 LikuiditasTerhadap Agresivitas Pajak……… 23

2.3.2 Leverage Terhadap Agresivitas Pajak……… 24

2.3.3 Komisaris Independen Terhadap Agresivitas Pajak…………... 25

2.4 Kerangka pemikiran……….. 26

BAB 3 METODE PENELITIAN……….... 27

3.1 Jenis Penelitian………... 27

3.2 Populasi dan Sampel……….. 27

3.3 Instrumen Penelitian dan Definisi Operasional Variabel……... 28

3.3.1 Instrumen Penelitian………... 28

3.3.1.1 Pengukuran Variabel Agresivitas Pajak……….. 28

3.3.1.2 Pengukuran Variabel Likuiditas……….. 29

3.3.1.3 Pengukuran Variabel Leverage……… 29

3.3.1.4 Pengukuran Variabel Komisaris Independen……….. 30

3.3.2 Definisi Operasional variabel………. 30

3.4 Teknik Pengumpulan Data……… 32

3.5 Teknik Analisis Data………. 32

3.5.1 Uji Normalitas………... 32

3.5.2 Uji Multikolinearitas………... 33

3.5.3 Uji Heterokedastisitas………... 34

3.5.4 Uji Autokorelasi………. 34

BAB 4 HASIL ANALISIS DAN PEMBAHASAN………... 35

4.1 Hasil Analisis………... 35

4.1.1 Deskriptif Data Penelitian……….. 35

4.1.2 Uji Asumsi Klasik……….. 36

4.1.3 Uji Normalitas………... 36

xii

Universitas Kristen Maranatha

4.1.5 Uji Heterokedastisitas………. 39

4.1.6 Uji Multikolinearitas………... 40

4.1.7 Uji Regresi Berganda………. 41

4.1.8 Analisis Korelasi Pearson Product Moment……… 43

4.1.9 Analisis Koefisien Determinasi……….. 44

4.1.10 Uji Simultan (Uji F)……….. 46

4.1.11 Uji Parsial (Uji t)……….. 47

4.2 Pembahasan………... 50

4.2.1 Pengaruh Likuiditas Terhadap Agresivitas Pajak………... 50

4.2.2 Pengaruh Leverage Terhadap Agresivitas Pajak……… 51

4.2.3 Pengaruh Komisaris Independen Terhadap Agresivitas Pajak… 52 4.2.4 Pengaruh Likuiditas, Leverage, dan Komisaris Independen Terhadap Agresivitas Pajak………... 52

BAB 5 KESIMPULAN DAN SARAN………... 54

5.1 Kesimpulan……… 54

5.2 Keterbatasan dan Saran………. 54

5.2.1 KETERBATASAN………..…….. 55

5.2.2 SARAN……….. 55

DAFTAR PUSTAKA………. 56

LAMPIRAN……….... 59

DAFTAR TABEL

TABEL 1.1 Realisasi Penerimaan Negara………... 2

TABEL 2.1 Penelitian Terdahulu..……….. 23

TABEL 3.1 Definisi Operasional Variabel……….. 30

TABEL 4.1 Analisis Deskriptif………... 35

TABEL 4.2 Hasil Uji Normalitas……… 36

TABEL 4.3 Kriteria Pengujian Statistik Durbin-Watson………. 37

TABEL 4.4 Hasil Pengujian Durbin-Watson……….. 38

TABEL 4.5 Hasil Nilai VIF Multikolinearitas………. 40

TABEL 4.6 Hasil Perhitungan Nilai Koefisien Persamaan Regresi... 42

TABEL 4.7 Nilai Koefisien Korelasi Pearson Product Moment... 43

TABEL 4.8 Koefisien Korelasi dan Taksirannya……… 43

TABEL 4.9 Analisis Koefisien Determinasi……… 44

TABEL 4.10 Koefisien Beta X Zero-Order………. 45

TABEL 4.11 Pengujian Hipotesis Simultan………... 47

xiv

Universitas Kristen Maranatha

DAFTAR GAMBAR

Gambar 2.1 Kerangka pemikiran...………. 26

Gambar 4.1 Kurva Pengujian Hipotesis Uji Autokorelasi... 38

Gambar 4.2 Hasil Uji Heterokedastisitas……….... 39

Gambar 4.3 Kurva Pengujian Hipotesis Parsial Variabel Likuiditas (X1)... 48

Gambar 4.4 Kurva Pengujian Hipotesis Parsial Variabel Leverage (X2)…………... 49

DAFTAR LAMPIRAN

Lampiran A Daftar Perusahaan Sample………. 58

Lampiran B Data Rasio Keuangan………. 59

Lampiran C Deskriptif Data Penelitian……….. 61

Lampiran D Uji Asumsi Klasik……….. 62

1

Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Berdasarkan Undang Undang Ketetapan Umum dan Tata Cara Perpajakan

(UU KUP) NOMOR 28 TAHUN 2007 Tentang Ketentuan Umum dan Tata Cara

Perpajakan Pasal 1 ayat 1 disebutkan bahwa pengertian Pajak adalah kontribusi

wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat. Pajak merupakan kewajiban setiap warga negara yang bersifat

memaksa, sehingga setiap orang atau badan yang memiliki status sebagai wajib

pajak, memiliki kewajiban untuk membayar pajaknya kepada negara dalam

mewujudkan pembangunan nasional.

Bagi Indonesia, penerimaan negara yang berasal dari pajak masih menjadi

penerimaan terbesar. Hal itu terlihat dari Anggaran Pendapatan dan Belanja Negara

(APBN) berdasarkan www.kemenkeu.go.id di Indonesia yang kurang lebih 70%

berasal dari sektor pajak, sedangkan sisanya berasal dari sumber lain, antara lain

penerimaan bukan pajak dan hibah. Oleh sebab itu pajak menjadi fokus pemerintah

karena menjadi tumpuan terbesar di dalam Anggaran Pendapatan dan Belanja

Negara (APBN). Berikut tabel penerimaan Negara dan kontribusi pajak terhadap

BAB 1 PENDAHULUAN 2

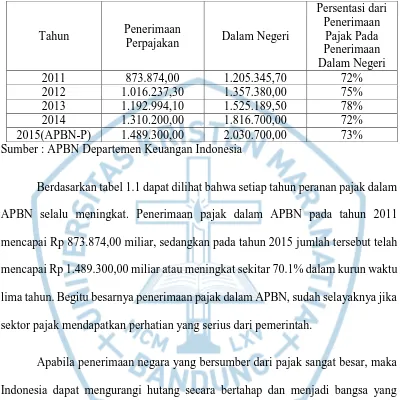

Tabel 1.1

Realisasi Penerimaan Negara (Milyar Rupiah) Tahun 2011-2015

Tahun Penerimaan

2012 1.016.237,30 1.357.380,00 75%

2013 1.192.994,10 1.525.189,50 78%

2014 1.310.200,00 1.816.700,00 72%

2015(APBN-P) 1.489.300,00 2.030.700,00 73% Sumber : APBN Departemen Keuangan Indonesia

Berdasarkan tabel 1.1 dapat dilihat bahwa setiap tahun peranan pajak dalam

APBN selalu meningkat. Penerimaan pajak dalam APBN pada tahun 2011

mencapai Rp 873.874,00 miliar, sedangkan pada tahun 2015 jumlah tersebut telah

mencapai Rp 1.489.300,00 miliar atau meningkat sekitar 70.1% dalam kurun waktu

lima tahun. Begitu besarnya penerimaan pajak dalam APBN, sudah selayaknya jika

sektor pajak mendapatkan perhatian yang serius dari pemerintah.

Apabila penerimaan negara yang bersumber dari pajak sangat besar, maka

Indonesia dapat mengurangi hutang secara bertahap dan menjadi bangsa yang

mandiri. Dalam mewujudkan kemandirian bangsa dan meningkatkan penerimaan

negara dari sektor pajak, maka dihimbau kepada masyarakat, khususnya wajib

pajak untuk turut serta berkontribusi dalam pembangunan dengan membayar pajak.

Wajib pajak memiliki kewajiban dalam membayar pajak. Perusahaan merupakan

salah satu wajib pajak yang memiliki kewajiban dalam membayar pajak dengan

BAB 1 PENDAHULUAN 3

Universitas Kristen Maranatha besar pajak yang dibayarkan oleh perusahaan, semakin besar pula pendapatan

negara.

Bagi perusahaan pajak merupakan beban, dan dapat mengurangi

keuntungan perusahaan. Pajak yang dibayarkan merupakan proses transfer

kekayaan dari pihak perusahaan kepada negara sehingga dapat dikatakan bahwa

pembayaran pajak merupakan biaya yang cukup besar bagi perusahaan dan pemilik

(Sari dan Martani, 2010). Oleh karena itu, perusahaan akan cenderung melakukan

usaha penghematan pajak sebagai upaya untuk dapat membayar pajak dengan

seefisien mungkin. Peminimalan pajak oleh perusahaan dapat dilakukan melalui

perencanaan pajak. Perencanaan pajak secara legal untuk meminimalkan jumlah

beban pajak perusahaan dapat dilakukan sedemikian rupa yaitu dengan

penghindaran pajak melalui pemanfaatan celah–celah yang mengakibatkan

perusahaan dapat menghindari pembayaran pajak tertentu tetapi tetap patuh dan

tidak melanggar peraturan perundang-undangan perpajakan.

Lanis dan Richardson (2012) menyatakan tindakan manajerial yang

dirancang untuk meminimalkan pajak perusahaan melalui kegiatan agresivitas

pajak menjadi fitur yang semakin umum di lingkungan perusahaan di seluruh dunia.

Tindakan agresivitas pajak tersebut menyeimbangkan antara biaya dan manfaat

yang diperoleh. Motif perusahaan untuk meminimalkan pajak dan menjadi agresif

juga berkaitan dengan mencari keuntungan. Menurut Slemrod dalam Balakrishnan

dan Guay (2011) mengatakan bahwa agresivitas pajak merupakan aktivitas yang

spesifik, yang mencakup transaksi-transaksi, dimana tujuan utamanya adalah untuk

BAB 1 PENDAHULUAN 4

Likuiditas sebuah perusahaan diprediksi akan mempengaruhi agresivitas

pajak perusahaan (Suyanto dan Supramono, 2012). Likuiditas sebuah perusahaan

diprediksi akan mempengaruhi agresivitas pajak perusahaan. Penelitian yang

dilakukan oleh Bradley (1994) dan Siahaan (2005) (dalam Suyanto dan Supramono,

2012) menyatakan perusahaan yang memiliki likuiditas rendah akan tidak taat

terhadap pajak guna mempertahankan arus kas perusahaan dari pada harus

membayar pajak. Artinya perusahaan akan lebih mengutamakan arus kasnya agar

arus kas perusahaan itu terlihat bagus yang tentunya akan menarik investor.

Perusahaan memanfaatkan uang yang seharusnya digunakan untuk membayar

pajak perusahaan itu untuk membayarkan kewajiban jangka pendek perusahaan

dibandingkan membayar pajak perusahaannya.

Faktor lain yang dianggap mempengaruhi agresivitas pajak adalah leverage.

Setiawan (2006) menyebutkan bahwa tingkat leverage perusahaan manufaktur

yang go public di Indonesia cenderung mengalami peningkatan walaupun memiliki

leverage tinggi perusahaan manufaktur juga mengalami peningkatan penjualan saham. Hal ini bisa saja terjadi karena bunga atas hutang merupakan beban tetap

yang akan mengurangi pendapatan kena pajak perusahaan, semakin besar jumlah

utang perusahaan maka semakin besar juga jumlah bunganya, hal tersebut akan

membuat perusahaan semakin agresif terhadap pajaknya. Ozkan (2001)

menyatakan bahwa perusahaan yang memiliki kewajiban pajak tinggi akan

memiliki utang yang tinggi pula, sehingga perusahaan sengaja berutang tinggi

untuk mengurangi beban pajak. Dengan melakukan kegiatan meminimalkan pajak

baik melalui kegiatan penghindaran pajak (tax avoidance) atau penggelapan pajak

BAB 1 PENDAHULUAN 5

Universitas Kristen Maranatha Kehadiran komisaris independen juga diduga mempengaruhi agresivitas

pajak perusahaan. Menurut Fama & Jensen (1983) (dalam Wulandari 2005),

semakin banyak komisaris independen maka pengawasan terhadap kinerja

manajemen dianggap lebih efektif. Dengan pengawasan yang semakin besar,

manajemen akan berhati-hati dalam mengambil keputusan dan transparan dalam

menjalankan perusahaan sehingga meminimalkan terjadinya tax avoidance.

Sehingga kehadiran komisaris independen dapat mengurangi perilaku agresif

terhadap pajak yang dilakukan manajemen perusahaan. Maka penelitian ini akan

dilakukan pada BEI, untuk mencari laporan keuangan perusahaan yang akan diteliti

oleh penulis. Berdasarkan fenomena tersebut maka penelitian ini bertujuan untuk

mengetahui pengaruh likuiditas, leverage, dan komisaris independen terhadap

agresivitas pajak perusahaan.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka

1. Apakah likuiditas berpengaruh terhadap agresivitas pajak perusahaan?

2. Apakah leverage berpengaruh terhadap agresivitas pajak perusahaan?

3. Apakah komisaris independen berpengaruh terhadap agresivitas pajak

perusahaan?

4. Apakah likuiditas, leverage, dan komisaris indpenden berpengaruh terhadap

agresivitas pajak perusahaan?

1.3 Tujuan Penelitian

Berdasarkan identifikasi masalah di atas, maka dapat disimpulkan tujuan

dari penelitian ini adalah untuk menentukan bukti empirik mengenai:

BAB 1 PENDAHULUAN 6

2. Pengaruh leverage perusahaan terhadap agresivitas pajak perusahaan.

3. Pengaruh komisaris independen terhadap agresivitas pajak perusahaan.

4. Pengaruh likuiditas, leverage, komisaris independen terhadap agresivitas pajak.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Investor

Penelitian ini dapat menjadi masukan bagi investor agar lebih cermat dan teliti

dalam menilai kualitas laporan keuangan, sehingga para investor dapat

berinvestasi pada perusahaan-perusahaan yang bebas dari penyimpangan pajak,

karena perpajakan dalam perusahaan merupakan dasar pertimbangan keputusan

berinvestasi yang dapat mengantisipasi risiko perpajakan yang muncul dengan

melihat faktor-faktor yang mempengaruhi akibat perusahaan melakukan

agresivitas pajak.

2. Bagi Regulator

Penelitian ini diharapkan dapat memberikan perhatian tertentu pada

faktor-faktor yang dapat mempengaruhi agresivitas pajak, sehingga Direktorat

Jenderal pajak dapat mengetahui kecenderungan perusahaan melakukan

54

Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk menguji pengaruh likuiditas, leverage, dan

komisaris independen terhadap agresivitas pajak pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014. Berdasarkan hasil

pembahasan dari penelitian yang telah dilakukan, maka simpulan dari penelitian ini

adalah sebagai berikut:

1. Berdasarkan penelitian Likuiditas memberikan pengaruh negatif sebesar 0,0370

atau 3,70% terhadap Agresivitas Pajak.

2. Berdasarkan penelitian Leverage memberikan pengaruh positif sebesar 0,0002

atau 0,02% terhadap Agresivitas Pajak.

3. Berdasarkan penelitian Komisaris Independen memberikan pengaruh positif

sebesar -0,0001 atau -0,01% terhadap Agresivitas Pajak.

4. Berdasarkan penelitian Likuiditas, Leverage dan Komisaris Independen

BAB V SIMPULAN DAN SARAN 55

5.2Keterbatasan dan Saran

5.2.1 Keterbatasan

Beberapa keterbatasan dalam penelitian ini adalah sebagai berikut:

1. Penelitian ini hanya dilakukan pada satu sektor industri yaitu sektor

manufaktur, sehingga hasil penelitian ini mungkin tidak sama jika

diaplikasikan dengan sektor perusahaan lainnya.

2. Jumlah perusahaan yang menjadi sampel relatif sedikit yaitu 25 perusahaan.

3. Jumlah tahun periode pengamatan hanya dari tahun 2012 - 2014.

5.2.2 Saran

Beberapa saran yang dapat diberikan sehubungan dengan penelitian ini adalah

sebagai berikut:

1. Penelitian selanjutnya dapat dilakukan dengan menggunakan sektor

perusahaan yang beragam yaitu selain sektor manufaktur, misalnya sektor

pertambangan, jasa, keuangan, atau perbankan. Hal ini untuk mengetahui

perbandingan dengan hasil sebelumnya.

2. Jumlah sampel penelitian dapat diperbanyak.

3. Jangka waktu penelitian dapat diperpanjang (misalnya selama 5 tahun).

4. Untuk investor dapat ditambahkan lagi indikator indikator lainnya. Seperti

56

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Balakhrisnan, K, B, J & Guay, W (2011). Does Tax Aggressiveness Reduce Financial Reporting Transparency. Available at SSRN 1792783

Bradley & Cassie, F. (1994). An Empirical Investigation of Factors Affecting Corporate Tax Compliance Behavior.Disertation. (tidak dipublikasikan). The university of Alabama USA

Brigham dan Houston. (2010). Dasar-Dasar Manajemen Keuangan Buku 1 (Edisi 10. Jakarta : Salemba Empat.

Chen, S., Chen, X., Cheng, Q., & Shevlin, T. 2010. Are Family Firms More Tax Aggressiveness Than Non-Family Firms? Journal of Financial Economics, 95:41-61.

Choi, Young Rok. (2003). Taxes and Corporate Capital Structure. Journal of Finance. Vol. 11. No. 1 March 2004

Fama, E.F. dan Jensen, M.C. (1983). Separation of Ownership and Control. Journal of Law and economics, vol. 26, hal 301-325

Frank, M., Lynch, L., dan Rego, S. (2009). Tax Reporting Aggressiveness and Its Relation to Aggressive Financial Reporting. The Accounting Review, vol 84, hal. 467-496.

Ghozali, Imam. (2006). Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit UNDIP

Hanum. H.R., dan Zulaikha 2013. Pengaruh Karakteristik Corporate Governance Terhadap Effective Tax Rate. Journal of Accounting Vol 2 No 2, 2-10

Lai, L.H. (2005). Are Independent Directors Effevtive in Lowering Earnings Management in China. Dissertation. (tidak Dipublikasikan). Texas A&M University.

Lanis, R., dan Richardson, G. 2012. The Effect of Board of Director Composition on Corporate Tax Aggressiveness. Journal of Accounting and Public policy, 30(1): 50-70

Krisnata, D, S. 2012. Likuiditas, Leverage, Manajemen Laba, Komisaris Independen Terhadap Agresivitas Pajak Perusahaan. Jurnal Keuangan dan Perbankan, vol 16(2), 167-177

Masri, L, & Martani, D. 2012. Pengaruh Tax Avoidance Terhadap Cost of Debt. Simposium Nasaional Akuntansi (SNA) XV “Fraud and Forensic: Peran Akuntan Dalam Pemberantasan Korupsi”.

Ozkan. A., Ozkan. N. 2001. Corporate Cash Holdings: An Empirical Investigation of UK Companies. Journal of Banking and Finance. 2103-2134.

Pasal 6 ayat (1) huruf a UU Nomor 36 Tahun 2008 Tentang Pajak Penghasilan.

Pranata, F., Puspa, Dwi F., & Herawati. 2006. Pengaruh Karakter Eksekutif dan Corporate Governance Terhadap Tax Avoidance. E-Journal Universitas Bung Hatta, vol. 4 (1), 1-15

Resmi, S. 2014. Perpajakan Teori dan Kasus. Edisi Ketujuh. Salemba Empat, Jakarta.

Rohman. A., dan Octaciana. N.E., 2014. Pengaruh Agresivitas Pajak Terhadap Corporate Social Responsibility: Untuk Menguji Teori Legitimasi. Journal of Accounting Vol 3 No 2, 1-12

Sari, D.K. & Martani, D. 2010. Ownership Characteristics, Corporate Governance and Tax Aggressiveness. The 3rd International Accounting Conference & The 2nd Doctoral Colloquium. Bali.

Sartono, A. (2012). Ringkasan Teori Manajemen Keuangan, Soal Penyelesaian. Edisi Ketiga. BPFE, Yogyakarta

Sawir, A. 2013. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Gramedia Pustaka Utama, Jakarta

Setiawan. A. (2006). Dampak Penentuan Struktur Modal Terhadap Permasalahan Moral Hazard pada Perusahaan di Indonesia Sebelum dan Semasa Krisis Global. Jurnal Manajemen Indonesia, vol 4 (1), 44-63.

Siahaan, F., O.P. (2005). Faktor-Faktor yang Mempengaruhi Perilaku Kepatuhan Tax Profesional dalam Pelaporan Pajak Badan pada Perusahaan Industri Manufaktur di Surabaya.Disertasi.Program Pasca Sarjana Universitas Airlangga (tidak dipublikasikan)

58

Universitas Kristen Maranatha Sugiyono. 2012. Metode Penelitian Bisnis (Pendekatan kuantitatif, Kualitatif, dan

R&D). Alfabeta, Bandung

Supramono, dan Suyanto K. D. 2012. Likuiditas, Leverage, Komisaris Independen dan Manajemen Laba Terhadap Agresivitas Pajak Perusahaan. Jurnal Keuangan dan Perbankan Vol 16 No 2 167-177

Subramanyam, K, R. & Wild, J, J. 2013. Analisis Laporan Keuangan. Edisi Kesepuluh Salemba Empat, Jakarta.

Timothy. Y.C.K., 2010. Effect of Corporate Governance on Tax Aggressiveness.

Toly. A., dan Jessica 2014. Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Agresivitas Pajak. Tax and Accounting Review, Vol 4 No 1

UU KUP Nomor 28 Tahun 2007 Pasal 1 ayat 1 Tentang Pengertian Pajak.

UU Nomor 36 Tahun 2008 Pasal 4 Tentang Pajak Penghasilan

UU Nomor 36 Tahun 2008 Pasal 6 ayat (1) huruf a Tentang Pajak Penghasilan

UU Nomor 40 Tahun 2007 tentang Perseroan Terbatas

Wahono, Sugeng. 2012. Teori dan Aplikasi Mengurus Pajak Itu Mudah. Penerbit PT Elex Media Komputindo, Jakarta

Wulandari, Etty Retno. 2005. Good Corporate Governance: Konsep, Prinsip, dan Praktik. Lembaga Komisaris dan Direksi Indonesia.

Zain. M. (2011). Manajemen Perpajakan. Salemba Empat, Jakarta

www.depkeu.co.id diakses pada tanggal 7 Oktober 2015

www.idx.co.id diakses pada tanggal 6 Desember 2015

www.kbbi.web.id diakses pada tanggal 7 Oktober 2015

www.kemenkeu.go.id diakses pada tanggal 7 Oktober 2015

www.landasanteori.com diakses pada tanggal 12 Oktober 2015