Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul “Pengaruh Independensi, Keahlian Profesional, Dan Pengalaman Kerja Pengawas Intern Terhadap Efektivitas Penerapan Struktur Pengendalian Intern Pada PT. Gatra kanaka Harum Surabaya”.Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi Program Studi Akuntansi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, Msi. Selaku Ketua Program Studi Fakultas Ekonomi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Jawa Timur.

6. Kepada Ayahanda dan Ibunda serta adikku tercinta yang telah memberikan dukungan baik moril ataupun material.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Peneliti menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu peneliti sangat berharap saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Peneliti berharap agar skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Wassalamualaikum Wr.Wb. Surabaya, Mei 2010

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

ABSTRAKSI ... vi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

BAB II. KAJIAN TEORI DAN EMPIRIS 2.1. Penelitian Terdahulu... 7

2.2. Kajian Teori ... 10

2.2.1. Pengertian Struktur Pengendalian Intern (SPI) ... 10

2.2.1.1. Tujuan Pengendalian Intern ... 11

2.2.1.2. Sistem Pengendalian Intern ... 13

2.2.1.3. Tujuan Sistem Pengendalian Intern ... 14

2.2.1.4. Ciri-Ciri Sistem Pengendalian Intern Yang Baik ... 17

2.2.1.5. Unsur Sistem Pengendalian Intern ... 21

2.2.1.6. Pemahaman Atas Sistem Pengendalian Intern ... 22

2.2.2. Independensi ... 24

2.2.2.1. Pengertian Indendensi ... 24

2.2.2.2 Aspek Independensi ... 25

Intern ... 29

2.2.4. Pengalaman Kerja... 30

2.2.4.1. Pengertian Pengalaman Kerja ... 30

2.2.4.2. Efek Bukti Relevan dan Pengalaman ... 32

2.2.4.3. Pengaruh Pengalaman Kerja Pengawas Intern Terhadap Efektivitas Penerapan Struktur Pengendalian Intern ... 34

2.3. Kerangka Pikir ... 35

2.4. Hipotesis ... 36

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 37

3.1.1. Definisi Operasional ... 37

3.1.2. Pengukuran Variabel ... 38

3.2. Teknik Penentuan Sampel ... 39

3.3. Teknik Pengumpulan Data ... 39

3.3.1. Jenis-Jenis Data ... 39

3.3.2. Sumber Data ... 40

3.4. Pengumpulan Data ... 40

3.5. Teknik Analisis dan Pengujian Hipotesis ... 41

3.5.1. Uji Validitas ... 41

3.5.2. Uji Reliabilitas ... 41

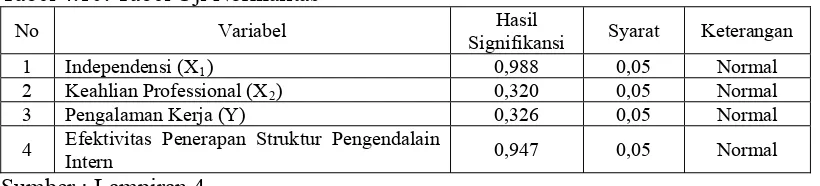

3.5.3. Uji Normalitas ... 42

3.6. Uji Asumsi Klasik ... 42

3.7. Teknik Analisis dan Uji Hipótesis... 44

3.7.1. Teknik Analisis ... 44

4.2. Deskripsi Hasil Penelitian... 50

4.2.1. Hasil Penelitian Independensi (X1) ... 50

4.2.2. Hasil Penelitian Variabel Professional (X2) ... 55

4.2.3. Hasil Penelitian Variabel Pengalaman Kerja (X3) 59 4.2.4 Hasil Penelitian Variabel Efektivitas Penerapan Struktur Pengendalian Intern (Y)... 62

4.3. Teknik Analisi dan Uji Hipotesis ... 69

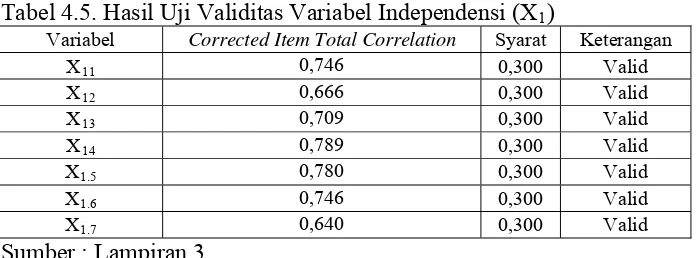

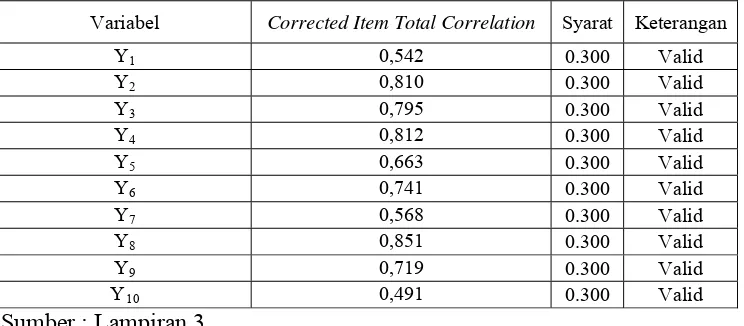

4.3.1. Uji Validitas ... 69

4.3.2. Uji Reliabilitas ... 72

4.3.3. Uji Normalitas ... 72

4.3.4. Uji asumsi Klasik... 73

4.4. Teknik Analisis ... 75

4.4.1. Analisis Regresi Berganda... 75

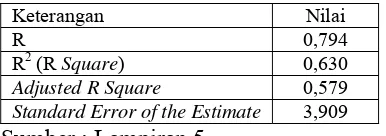

4.4.1.1. Koefisien determinasi... 77

4.4.2. Uji Kecocokan Model (F)... 78

4.4.3. Uji Hipotesa (t) ... 4.5. Pembahasan Dan Implikasi Penelitian... 79

4.6. Pengembangan Ilmu Pengetahuan ... 81

4.7. Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu 82 4.8. Keterbatasan Penelitian... 84

BAB V : KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 85

5.2. Saran ... 85 DAFTAR PUSTAKA

LAMPIRAN

Tabel 4.2. Frekuensi Jawaban Variabel Keahlian Professional ... 56

Tabel 4.3. Frekuensi Jawaban Variabel Pengalaman Kerja ... 60

Tabel 4.4. Frekuensi Jawaban Variabel Efektifitas Penerapan Struktur Pengendalain Intern... 63

Tabel 4.5. Uji Validitas Variabel Independen... 70

Tabel 4.6 Uji Validitas Variabel Keahlian Professional ... 70

Tabel 4.7. Uji Validitas Variabel Pengalaman Kerja... 71

Tabel 4.8. Uji Validitas Variabel Efektifitas Penerapan Struktur Pengendalian Intern ... 71

Tabel 4.9. Hasi Uji Reliabilitas... 72

Tabel 4.10. Uji Normalitas... 73

Tabel 4.11. Uji Multikolinieritas ... 74

Tabel 4.12. Uji Heteroskedastisitas ... 74

Tabel 4.13. uji Regresi Linear Berganda ... 75

Tabel 4.14. Koefisien Determinasi (R2)... 77

Tabel 4.15. Hasil Uju Kecocokan Model (t)... 78

Tabel 4.16. Perbedaan Penelitian Terdahulu Dan Penelitian Sekarang... 84

Lampiran 1 : Kuisioner

PADA PT. GATRA KANAKA

HARUM SURABAYA

Yudha Bunga Adhinda Abstraksi

PT. Gatra Kanaka Harum adalah salah satu perusahaan yang bergerak di bidang general contarctor dan pengemban real estate, dalam usaha menciptakan struktur pengendalian intern yang efektif dalam perusahaan PT. Gatra Kanaka Harum diperlukan staf auditor internal, pada perusahaan disebut dengan nama satuan pengawas intern. Pengawas intern memiliki tanggung jawab penuh dalam melaksanakan tugas pemeriksaan intern, untuk itu seorang pengawas intern harus memiliki independensi, keahlian profesional dan pengalaman kerja yang cukup agar bisa melakukan tugasnya dengan baik. Berdasarkan wawancara dengan pihak manajemen dan beberapa karyawan PT. Gatra Kanaka Harum, terdapat kecenderungan bahwa pengawas intern juga merangkap sebagai kepala bagian, pengawas intern merupakan orang yang memiliki hubungan yang erat dengan pimpinan perusahaan, dan pengawas intern terdiri atas orang-orang yang tidak kompeten karena pengawas intern tidak memiliki pengalaman dalam mengaudit perusahaan, hal ini akan sangat mempengaruhi kesehatan perusahaan itu sendiri,

Populasi dalam penelitian ini adalah seluruh pengawas intern atau auditor yang berjumlah 30 orang karyawan pada PT. Gatra Kanaka Harum Surabaya. Sampel dalam penelitian ini adalah 26 orang karyawan yang bekerja sebagai pengawas intern pada PT. Gatra Kanaka Harum. Teknik sampel yang digunakan adalah purposive sampling yaitu penarikan sampel berdasarkan pertimbangan atau kriteria-kriteria tertentu. Data yang dipergunakan adalah data primer yaitu data yang berasal dari perusahaan. Sedangkan analisis yang dipergunakan adalah analisis regresi linier berganda.

Berdasarkan dari hasil penelitian yang telah didapatkan bahwa Terdapat pengaruh positif dan signifikan variabel independensi, keahlian profesional, dan pengalaman kerja pengawas intern terhadap efektivitas penerapan struktur pengendalian intern pada PT. Gatra Kanaka Harum Surabaya.

1.1.Latar Belakang Masalah

Pada era globalisasi sekarang ini perusahaan dituntut untuk mampu meningkatkan produktivitasnya agar mampu bersaing dengan perusahaan lainnya, ada tiga konsekuensi logis dari timbulnya persaingan yang semakin tajam, yaitu mundur, bertahan, atau semakin berkembang, agar dapat bertahan dan semakin berkembang, diperlukan upaya penyehatan dan penyempurnaan dalam hal produktivitas, efisiensi, serta efektivitas pencapaian tujuan perusahaan.

Perusahaan yang sedang berkembang dituntut agar beroperasi secara efisien yaitu setiap aktivitas perusahaan harus dapat dilaksanakan dengan seefektif mungkin dengan hasil yang sebesar-besarnya, sehingga efektivitas dan efisien yang diciptakan dalam perusahaan memberikan manfaat yang sangat besar dalam mewujudkan tujuan perusahaan. Pada umumnya tujuan setiap perusahaan baik itu perusahaan industri, perusahaan dagang maupun perusahaan jasa dalam suatu perekonomian bersaing adalah untuk memperoleh laba yang maksimal sesuai dengan tujuan yang ingin dicapai oleh setiap perusahaan, maka upaya untuk mencapai tujuan tersebut pihak perusahaan harus melakukan berbagai kegiatan atau transaksi yaitu pembelian, penjualan, penagihan dan kegiatan lainnya dengan menggunakan sumber ekonomi yang ada secara efektif, serta diperlukan perencanaan, pengorganisasian dan pengendalian internal yang seksama agar penyimpangan-penyimpangan dapat dihindari.

Menghadapi hal ini, berbagai kebijakan dan strategi harus terus dikembangkan dan ditingkatkan. Salah satu kebijakan yang dapat diambil oleh manajemen adalah meningkatkan struktur pengendalian intern perusahaan. Menurut Tawaf (1999:19) pengendalian intern meliputi kebijakan, susunan organisasi, serta semua cara-cara dan peraturan yang terkoordinasi yang dianut untuk mencapai tujuan oleh satuan usaha.

Berdasarkan ketentuan yang dimuat dalam PSA (Pernyataan Standar Audit) No. 04 (SA Seksi 220) dalam Desyanti dan Ratnadi (2006: 4), standar ini mengharuskan auditor bersikap independen, artinya tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk kepentingan umum, dalam hal ini dibedakan dengan auditor yang berpraktik sebagai auditor intern. Dengan demikian, ia tidak dibenarkan memihak kepada kepentingan siapapun, sebab bagaimanapun sempurnanya keahlian teknis yang ia miliki, ia akan kehilangan sikap tidak memihak yang justru sangat penting untuk mempertahankan kebebasan pendapatnya.

Webster’s Ninth New Collegiate Dictionary (1983) dalam Desyanti dan

masalah-masalah yang timbul dalam lingkungan tersebut, dan keterampilan untuk memecahkan permasalahan tersebut.

Pengalaman sebagai salah satu variabel yang banyak digunakan dalam berbagai penelitian. Herliansyah dan Ilyas, (2006: 4) menyatakan bahwa secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas (job). Penggunaan pengalaman didasarkan pada asumsi bahwa tugas yang dilakukan secara berulang-ulang memberikan peluang untuk belajar melakukannya dengan yang terbaik.

Menurut The Institute of Chartered Account in Australia (1997:28):

“Membership of profession means commitment to asset of value that serve to define that professional as specific “moral community”. Tobe a good accountant one not only needs to have insight into one’s profession, but to have accepted and internalized those values. Professional value clarification is an activity both of individual accountants, in identifying and gaining critical insight into the meaning and application of those values, and activity of professional it self.”

pengawas intern harus segera melakukan tindakan koreksi agar tujuan perusahaan tercapai.

Berdasarkan wawancara dengan pihak manajemen dan beberapa karyawan PT. Gatra Kanaka Harum, terdapat kecenderungan bahwa pengawas intern juga merangkap sebagai kepala bagian, pengawas intern merupakan orang yang memiliki hubungan yang erat dengan pimpinan perusahaan, dan pengawas intern terdiri atas orang-orang yang tidak kompeten karena pengawas intern tidak memiliki pengalaman dalam mengaudit perusahaan, hal ini akan sangat mempengaruhi kesehatan perusahaan itu sendiri, karena pentingnya eksistensi seorang pengawas intern, menuntut mereka untuk memiliki sikap independensi, keahlian profesional, dan pengalaman kerja dalam melaksanakan tugas pemeriksaan intern, akibatnya jika pengawas intern tidak memiliki sikap independensi, keahlian profesional dan pengalaman kerja maka tidak dapat menilai efektivitas pengendalian intern dalam perusahaan, timbul rasa berat sebelah, tidak jujur dalam melakukan pemeriksaan dalam bekerja.

Luasnya ruang lingkup usaha perusahaan mengakibatkan pimpinan dan pihak manajemen tidak dapat secara langsung mengawasi semua aktivitas, baik aktivitas intern maupun aktivitas ekstern, yang terjadi pada perusahaan tersebut.

Oleh karena itu, pimpinan dan pihak manajemen memerlukan pengawas intern yang memiliki sikap independensi, keahlian profesional, dan pengalaman kerja dalam menilai efektivitas penerapan struktur pengendalian intern.

Desyanti dan Ratnadi (2006). Penelitian ini menemukan bahwa independensi, keahlian profesional, dan pengalaman kerja pengawas intern, baik secara simultan maupun parsial berpengaruh signifikan terhadap efektivitas penerapan struktur pengendalian intern pada Bank Perkreditan Rakyat di Kabupaten Badung, dan variabel keahlian profesional berengaruh dominan terhadap efektifitas penerapan struktur pengendalian intern.

Uraian latar belakang masalah di atas mendorong peneliti melakukan penelitian dengan judul “Pengaruh Independensi, Keahlian Profesional, Dan Pengalaman Kerja Pengawas Intern Terhadap Efektivitas Penerapan Struktur Pengendalian Intern Pada PT. Gatra Kanaka Harum Surabaya”.

1.2.Perumusan Masalah

Berdasarkan latar balakang masalah diatas maka rumusan masalah yang timbul adalah :

Apakah terdapat pengaruh positif independensi, keahlian profesional, dan

pengalaman kerja pengawas intern terhadap efektivitas penerapan struktur pengendalian intern pada PT. Gatra Kanaka Harum Surabaya?

1.3.Tujuan Penelitian

1.4.Manfaat Penelitian 1. Bagi Peneliti

Penelitian ini, peneliti bisa mengetahui dan menerapkan ilmu-ilmu yang didapatkan di bangku kuliah terutama tentang pengendalian intern. Serta dapat digunakan sebagai pengalaman untuk memasuki dunia pekerjaan yang komplek.

2. Bagi Universitas

Sebagai bahan referensi dan bukti empiris bagi peneliti yang lain tentang pengaruh independensi, keahlian profesional, dan pengalaman kerja pengawas intern terhadap efektivitas penerapan struktur pengendalian intern pada perusahaan.

3. Bagi Perusahaan

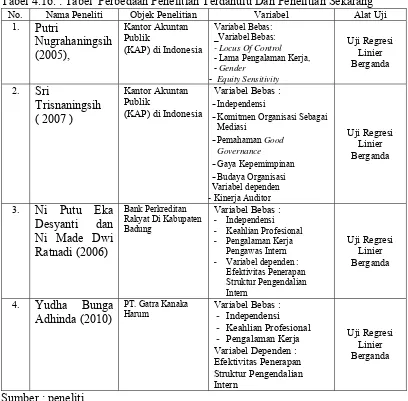

2.1. Penelitian Terdahulu 1. Putri Nugrahaningsih (2005)

Dengan judul “Analisis Perbedaan Perilaku Etis Auditor Di KAP Dalam

Etika Profesi (Studi Terhadap Peran Faktor-Faktor Individual : Locus Of Control, Lama Pengalaman Kerja, Gender, Dan Equity Sensitivity”.

Permasalahan :

1. Apakah terdapat perbedaan perilaku etis yang signifikan antara auditor dengan internal locus of control dan auditor dengan external locus of control?

2. Apakah terdapat perbedaan perilaku etis yang signifikan antara auditor senior dan auditor yunior?

3. Apakah terdapat perbedaan perilaku etis yang signifikan antara auditor pria dengan auditor wanita?

4. Apakah terdapat perbedaan perilaku etis yang signifikan antara auditor yang termasuk kategori benevolents dan auditor yang termasuk kategori entitleds?

Hasil kesimpulan

Secara keseluruhan seluruh responden (auditor) dalam penelitian ini memiliki persepsi positif terhadap kode etik ikatan akuntan Indonesia yang meliputi pelaksanaan kode etik, serta penafsiran dan penyempurnaan kode etik, sehingga seluruh responden memiliki perilaku yang etis. Kesimpulan

keseluruhan yang dapat diambil bahwa setiap responden (auditor) dalam penelitian ini secara umum mempunyai perilaku yang etis, meskipun kadarnya berbeda dari masing-masing individu berdasarkan perbedaan factor-faktor individual yang dimilikinya.

2. Sri Trisnaningsih ( 2007 ).

Judul : Independensi Auditor Dan Komitmen Organisasi Sebagai Mediasi

Pengaruh Pemahaman Good Governance, Gaya Kepemimpinan Dan Budaya Organisasi Terhadap Kinerja Auditor

Permasalahannya :

1. Apakah kinerja auditor dipengaruhi pemahaman good governance secara langsung maupun tidak langsung melalui independensi auditor ? 2. Apakah kinerja auditor dipengaruhi gaya kepemimpinan secara

langsung maupun tidak langsung melalui komitmen organisasi ?

3. Apakah kinerja auditor dipengaruhi budaya organisasi secara langsung maupun tidak langsung melalui komitmen organisasi ?

Kesimpulan

1. Pemahaman good governance tidak berpengaruh langsung terhadap kinerja auditor.

2. Gaya kepemimpinan berpengaruh langsung terhadap kinerja auditor. 3. Budaya organisasi tidak berpengaruh langsung terhadap kinerja

3. Ni Putu Eka Desyanti dan Ni Made Dwi Ratnadi (2006)

Judul : “Pengaruh Independensi, Keahlian Profesional, Dan Pengalaman

Kerja Pengawas Intern Terhadap Efektivitas Penerapan Struktur Pengendalian Intern Pada Bank Perkreditan Rakyat Di Kabupaten Badung”

Permasalahan :

Apakah terdapat pengaruh antara variabel independensi, keahlian profesional, dan pengalaman kerja pengawas intern terhadap efektivitas penerapan struktur pengendalian intern?

Kesimpulan :

Bahwa independensi, keahlian profesional, dan pengalaman kerja pengawas intern, baik secara simultan maupun parsial berpengaruh signifikan terhadap efektivitas penerapan struktur pengendalian intern pada Bank Perkreditan Rakyat di Kabupaten Badung. Ini berarti bahwa hipotesis pertama dan kedua penelitian ini terbukti. Adapun faktor yang paling dominan berpengaruh adalah faktor keahlian profesional pengawas intern.

2.2. Kajian Teori

2.2.1. Pengertian Struktur Pengendalian Intern

Adalah tingkat pencapaian hasil program dengan target yang ditetapkan oleh dewan direksi, manajemen, dan personel satuan usaha lainnya yang dirancang untuk mendapatkan keyakinan memmadai tentang pencapaian tujuan organisasi.

Pada umumnya dalam suatu perusahaan, pimpinan perusahaan dapat melaksanakan pengelolaan kegiatan perusahaan sesuai dengan rencana usahanya yang semakin berkembang dan besar, maka bukan tidak rencana usahanya yang semakin berkembang dan besar, maka bukan tidak lebih besar serta dapat mendukung program usahanya yang didasari dengan sistem kerja yang lebih terpadu antara lini yang satu dengan lini yang lain saling berkaitan, semuanya itu dituntut untuk dapat bersama- sama menjalankan roda perusahaan dalam upaya mencapai sasaran yang telah ditetapkan bersama.

Pengendalian intern mencakup rencana organisasi dan semua metode serta semua tindakan yang digunakan dalam perusahaan untuk mengamankan harta, mengecek kecermatan dan keandalan dari data akuntansinya, memajukan efisiensi operasi dan memastikan pentaatan akuntansinya, memajukan efisiensi operasi dan memastikan pentaatan yang dikutip dari AICPA.

tujuan yaitu :1)keandalan pelaporan keuangan, 2) kepatuhan terhadap hukum dan perarturan yang berlaku, 3) efektivitas dan efisiensi operasi

Dari definisi tersebut di atas terdapat beberapa konsep dasar, yaitu :

1. Pengendalian intern merupakan suatu proses untuk mencapai tujuan tertentu. Pengendalian intern merupakan suatu rangkaian tindakan yang bersifat

persuasif dan menjadi bagian yang tidak terpisahkan.

2. Pengendalian intern bukan hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan oleh orang dari setiap jenjang organisasi, yang mencakup dewan kornisaris, manajemen dan personel lain.

3. Pengendalian intern diharapkan mampu memberikan keyakinan memadai agar tidak ada keterbatasan yang melekat dalam sistem pengendalian intern dan pertimbangan manfaat dan pengorbanan dalam pencapaian tujuan.

4. Pengendalian intern ditujukan untuk mencapai tujuan yang saling berkaitan : pelaporan keuangan, kepatuhan dan operasi.

2.2.1.1. Tujuan Pengendalian Intern

Sebagaimana uraian diatas tentang pengertian pengendalian intern, bahwa untuk mencapai suatu tujuan yang diharapkan tidak terlepas dari adanya keterpaduan pada lini-lini yang ada dari suatu perusahaan, oleh sebab itu pengendalian intern disini mempunyai peranan penting dalam mencapai tujuan perusahaan. Menurut Baridwan (1991: 13), manajemen menerapkan pengendalian intern yang efektif dengan menggunakan empat tujuan, sebagai berikut :

1. Menjaga keamanan harta milik perusahaan

3. Memajukan efisiensi dalam operasi

4. Mendorong dipatuhinya kebijakan manajemen

Tujuan tersebut diatas dapat diuraikan sebagai berikut yaitu:

1. Menjaga keamanan harta milik perusahaan Kekayaan fisik suatu perusahaan dapat dicuri, disalah gunakan, hancur karena kecelakaan atau karena

kebakaran kecuali jika kekayaan tersebut dilindungi dengan pengendalian intern yang memadai. Begitu juga untuk kekayaan perusahaan yang tidak memiliki wujud fisik akan rawan oleh kecurangan jika dokumen penting dan catatan akuntansi tidak dijaga.

2. Memeriksa ketelitian dan keandalan data akuntansi Manajemen memerlukan informasi keuangan yang teliti dan andal untuk menjalankan kegiatan usahanya. Banyak informasi akuntansi yang digunakan oleh manajemen untuk dasar keputusan yang penting. Pengendalian intern dirancang untuk jaminan proses pengolahan data akuntansi, akan menghasilkan informasi keuangan yang teliti dan andal, karena data akuntansi mencerminkan perubahan kekayaan perusahaan, maka ketelitian dan keandalan data akuntansi merefieksikan pertanggung jawaban penggunaan kekayaan perusahaan.

4. Mendorong dipatuhlnya kebijakan manajemen untuk mencapai tujuan perusahaan, manajemen menetapkan kebijakan dan prosedur, struktur pengendalian intern ditujukan untuk kebijakan dan prosedur, struktur

pengendalian intern ditujukan untuk dipatuhi oleh karyawan perusahaan. Menurut Mulyadi (1998: 172), tujuan pengendalian intern dapat dibagi menjadi dua macam, yaitu: pengendalian akuntansi dan pengendalian administrasi.

1. Keandalan informasi

Merupakan validasi atau keakuratan informasi yang di berikan kepada manajemen, dewan direksi atas kekayaan perusahaan, catatan finansial .

2. Kepatuhan terhadap hukum dan perarturan yang berlaku

Mencakup organisasi dan semua metode dan prosedur yang terutama berhubungan dengan hukum dan aturan-aturan yang berlaku di dalam perusahaan.

3. Efektivitas dan efisiensi Operasi

Penegendalian intern yang dilakukan di dalam perusahaan haruslah mengutamakan efektivitas kerja operasional dan efisiensi kerjanya agar yang di hasilkan dapat bermutu dan dapat dipertanggungjawabkan

2.2.1.2. Sistem Pengendalian Intern

kebijakan dan prosedur yang diciptakan untuk memberikan jaminan yang memadai agar tujuan organisasi dapat dicapai". Dalam definisi ini terdapat tiga kata penting yaitu : kebijakan, prosedur, dan tujuan organisasi.

Kebijakan adalah salah satu unsur vital dalam organisasi atau lembaga apapun, apakah itu lembaga pemerintah, swasta, lembaga pendidikan, LSM, donor, atau lembaga internasional, bahkan dalam keluarga atau institusi informal sekalipun. Kebijakan merupakan landasan untuk tindakan-tindakan nyata di lapangan. Kebijakan ada pada setiap lembaga atau organisasi yang dapat diturunkan dalam bentuk strategi, rencana, peraturan, kesepakatan, konsensus dan kode etik, program dan proyek. Keberhasilan kebijakan sangat ditentukan oleh proses pembuatannya dan pelaksanaannya.Sirait, Suharjito,dkk.(2003:17)

Berdasarkan definisi di atas bahwa kebijakan dalam pengendalian intern setiap entitas memiliki keterbatasan bawaan , oleh karena itu di atas telah di sebutkan bahwa struktur pengendalian intern hanya memberikan keyakinan memadai, bukan mutlak kepada manajemen dan dewan komisaris tentang pencapaian tujuan entitas, keterbatasaan tersebut adalah : a). Kesalahan dalam pertimbangan,b).gangguan, c). Kolusi, d). Pengabaian oleh manajemen, e). Biaya lawan manfaat Mulyadi (1998: 172-173)

2.2.1.3. Tujuan Sistem Pengendalian Intern

berkaitan. Manajemen merancang sruktur pengendalian intern yang efektif dengan

tujuan pokok sebagai berikut :http://rooswhan.staff.gunadarma.ac.id/Downloads/files/2896/Sistem+Pengendalia

n+Intern.doc.

1. Menjaga kekayaan dan catatan organisasi

Kekayaan fisik suatu perusahaan dapat disalahgunakan, karena kecelakaan kecuali jika kekayaan tersebut dilindungi dengan pengendalian yang

memadai. Begitu juga untuk kekayaan perusahaan yang memiliki wujud fisik 2. Mengecek ketelitian dan keandalan data akuntansi

Manajemen memerlukan informasi keuangan yang teliti dan andal untuk menjalankan kegiatan usahanya.

3. Mendorong efisiensi

Pengendalian intern ditujukan untuk mencegah usaha yang perlu dalam segala kegiatan bisnis perusahaan, dan untuk mencegah penggunaan sumber daya perusahaan yang tidak efisien.

4. Mendorong dipatuhinya kebijaksanaan manajemen

Untuk mencapai tujuan perusahaan menetapkan kebijaksanaan dan prosedur. Menurut tujuannya, pengendalian intern di bagi menjadi dua macam yaitu a. Pengendalian internal akuntansi

b. Pengendalian internal administrasi

Dihasilkan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

Tujuan pengendalian intern secara terinci menurut Arens dan Loebbecke (1997: 294) ialah untuk memberikan kepastian yang meyakinkan bahwa :

1. Setiap transaksi yang dicatat adalah sah (validitas)

Suatu sistem tidak dapat memberikan transaksi-transaksi fiktif dan yang sebenarnya tidak terjadi dalam setiap buku harian atau catatan perusahaan perkiman lainnya.

2. Setiap transaksi diotorisasi dengan tepat (otorisasi)

Bila suatu transaksi yang tidak diotorisasi terjadi, hal ini mengakibatkan adanya transaksi yang curang dan juga mengakibatkan pemborosan atau pengrusakan terhadap setiap aktiva perusahaan.

3. Setiap transaksi yang terjadi dicatat (kelengkapan) Setiap prosedur yang dimiliki klien harus memberikan pengendalian untuk mencegah kehilangan transaksi dari setiap catatan.

4. Setiap transaksi dinilai dengan tepat (penilaian)

Suatu sistem yang memadai selalu disertai dengan prosedur untuk menghindari setiap kesalahan dalam perhitungan dan pencatatan setiap

transaksi pada seluruh langkah-langkah proses pencatatan.

5. Setiap transaksi diklarifikasikan (digolongkan) dengan tepat(klasifikasi)

tepat. Klasifikasi ini juga mencakup seluruh kategori seperti divisi dan hasil produk.

6. Setiap transaksi dicatat pada waktu yang tepat (ketepatan waktu)

Pencatatan setiap transaksi baik sebelum atau sesudah saat terjadinya selalu menimbulkan adanya kelalaian untuk mencatatnya atau pencatatannya dengan kuantitas yang tidak benar. Bila keterlambatan pencatatan terjadi pada akhir periode laporan keuangan akan mengandung kesalahan.

7. Setiap transaksi dimasukkan dengan tepat ke dalam setiap catatan tambahan dan diikhtisarkan dengan benar (posting dan ikhtisar)

Masing-masing transaksi diikhtisarkan dan dijumlahkan sebelum dicatat ke dalam buku harian yang bersangkutan. Kemudian diposting ke dalam buku besar, dan buku besar tersebut diikhtisarkan lagi dan digunakan untuk menyusun laporan keuangan. Adanya pengendalian yang memadai dibutuhkan untuk memastikan bahwa pengikhtisaran tersebut adalah benar.

2.2.1.4. Ciri-Ciri Sistem Pengendalian Intern Yang Baik

Sistem pengendalian intern yang baik bagi perusahaan belum tentu baik bagi perusahaan yang lain. Hal ini disebabakan oleh karena perbedaan keahlian dan kebijaksanaan pimpinan perusahaan. Menurut Baridwan (1993: 14), sistem pengendalian yang baik adalah :

1. Suatu struktur yang memisahkan tanggung jawab secara tepat.

banyaknya cabang dan lain sebagainya Suatu dasar yang berguna dalam menyusun struktur organisasi perusahaan adalah pertimbangan bahwa

organisasi itu harus fleksibel dalam arti memungkinkan adanya penyesuaian tanpa harus mengadakan perubahan total. Selain itu organisasi yang disusun harus dapat menunujukan garis-garis wewenang dan tanggung jawab yang jelas untuk dapat memenuhi syarat bagi adanya suatu pengawasan yang baik. Dengan adanya pemisahan fungsi-fungsi dari struktur organisasi diharapkan dapat mencegah timbulnya kecurangan-kecurangan.

2. Suatu sistem wewenang dan prosedur pencacatan yang baik, yang berguna untuk memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

Sistem wewenang dan prosedur pencatatan dalam suatu perusahaan merupakan alat bagi manajemen untuk mengadakan pengawasan terhadap operasi dan transaksi-transaksi yang terjadi dan juga untuk mengklasifikasikan data akuntansi dengan tepat.

3. Praktek-praktek yang sehat dalam melaksanakan tugas dan fungsi tiap bagian organisasi.

umumnya ditempuh oleh perusahaan dalam menciptakan praktek yang sehat juga ada beberapa hal yang juga menjadi pertimbangan dalam menciptakan praktek yang sehat.

4. Suatu tingkat kecakapan pegawai yang mutunya sesuai dengan tanggungjawabnya.

Tingkat kecakapan pegawai mempengaruhi sukses tidaknya suatu sisitem pengendalian intern. Apabila sudah disusun struktur organisasi yang tepat serta prosedur yang baik, akan tetapi apabila tingkat kecakapan pegawai tidak memenuhi syarat yang diminta, bisa diprediksikan bahwa sistem pengendalian intern juga tidak akan berhasil dengan baik. Untuk mendapatkan pegawai dengan tingkat kecakapan yang cukup, langkah-langkah yang harus ditempuh adalah : Baridwan (1993: 14)

a. Seleksi karyawan

Jika ada penerimaan pegawai baru hendaknya dilakukan seleksi dan tes agar dapat ditentukan apakah calon pegawai yang bersangkutkan memenuhi kriteria yang diinginkan.

b. Pengembangan pendidikan dan pelatihan

2.2.1.5. Unsur Sistem Pengendalian Intern

Unsur pengendalian intern menurut Mulyadi (1998 : 166-174) yaitu : 1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Pembagian tanggung jawab fungsional dalam organisasi ini didasarkan pada prinsip-prinsip sebagai berikut:

a. Harus dipisahkan fungsi-fungsi otorisasi transaksi dan penyimpanan dari fungsi akuntansi.

b. Tidak ada satupun transaksi yang dilaksanakan secara lengkap hanya oleh satu fungsi.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya. Dalam organisasi setiap transaksi hanya terjadi atas dasar otorisasi dari yang

berwenang untuk menyetujui terjadinya transaksi tersebut.

3. Praktek yang sehat dalam melaksanakan tugas dan fungsi tiap bagian organisasi.

Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana jika tidak diciptakan cara-cara untuk menjamin praktek yang sehat dalam pelaksanaannya. Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktek yang sehat adalah :

b. Pemeriksaan mendadak (surprised audit).

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau unit organisasi lain.

d. Perputaran jabatan Uob-rotation)

e. Keharusan pengambilan cuti bagi karyawan yang berhak

f. Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya. g. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas

unsur-unsur struktur pengendalian intern lain. h. Pengendalian fisik atas kekayaan dan catatan.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Bagaimanapun baiknya ketiga unsur diatas tetapi apabila tidak ditunjang dengan manusia atau karyawan yang melaksanakan kegiatan dalam

perusahaan tidaklah bisa terlaksana.

2.2.1.6. Pemahaman Atas Sistem Pengendalian Intern

Langkah awal untuk mempelajari dan menilai sistem pengendalian intern klien adalah dengan mempelajari sistem pengendalian intern dalam perusahaan kemudian dilakukan penilaian terhadap efektivitas sistem pengendalian intern dengan menentukan kekuatan dan kelemahannya.

a) Kuesioner Pengendalian Intern Standar.

Kuesioner pengendalian intern standar merupakan cara yang banyak dipakai oleh akuntan dalam mendokumentasikan informasi struktur pengendalian intern kliennya. Kebaikan penggunaan kuesioner pengendalian intern ini adalah dapat memberikan pedoman bagi akuntan dalam mengajukan

pertanyaan mengenai informasi struktur pengendalian intern yang berlaku dalam berbagai jenis perusahaan. Dilain pihak, kelemahannya adalah:

1. Kemungkinan menimbulkan kecenderungan bagi penanya untuk menyalin data jawaban yang pernah diperoleh tahun sebelumnya.

2. Seringkali kuesioner pengendalian intern standar yang hanya merupakan cara untuk mengumpulkan data, dianggap sebagai hasil akhir, sehingga

seringkali tidak memahami kenyataan yang ada di balik jawabannya dan tidak yang tercantum di dalamnya.

b) Uraian Tertulis

Uraian tertulis biasanya berisi identitas karyawan yang melaksanakan suatu fungsi dan uraian terinci cara pelaksanaan fungsinya Penggunaan uraian tertulis hanya praktis diterapkan pada pemeriksaan perusahaan yang kecil saja. c) Bagan alir Sistem

Ketiga cara diatas, penggunaan kuesioner sistem pengendalian intern dirancang dan disusun sedemikian rupa sehingga jawaban yang diberikan hanya "ya" dan "tidak", apabila banyak jawabanya" yang diperoleh, ini menunjukkan bahwa sistem pengendalian intern tersebut efektif. Sebaliknya jika jawaban yang diperoleh sebagian besar "tidak", berarti sistem pengendalian intern yang diberikan tersebut tidak efektif.

2.2.2. Independensi

2.2.2.1. Pengertian Independensi

Artinya tingkat ketergantungan pengawas intern dalam melakukan pemeriksaan dan pengawasan terhadap peneraan struktur pengendalian intern yang ditunjukkan dalam sikap mental, yaitu tidak memihak, jujur, serta mengungkapkan fakta apa adanya. Standar Profesional Akuntan Publik per 1 Januari 2001/Ikatan Akuntan Indonesia-Kompartemen Akuntan Publik. ”Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor”. Standar ini mengharuskan auditor bersikap independen dimana tidak mudah dipengaruhi oleh karena dalam melaksanakan pekerjaannya untuk kepentingan umum. Auditor mengakui kewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan namun juga kepada kreditur dan pihak-pihak lain yang meletakkan kepercayaan atas laporan auditor independen, maka ia harus bebas dari setiap kewajiban terhadap kliennya dan tidak mempunyai suatu kepentingan dengan kliennya.

a cornerstone of accountancy professional and one its most precious

assets-nevertheless it is difficult to prove and easy to challenge”.

Carey dalam Mautz (1961:205) dalam Trisnaningsih (2007: 9) mendefinisikan independensi akuntan publik dari segi integritas dan hubungannya dengan pendapat akuntan atas laporan keuangan. Independensi meliputi: (1) Kepercayaan terhadap diri sendiri yang terdapat pada beberapa orang profesional. Hal ini merupakan bagian integritas profesional. (2) Merupakan istilah penting yang mempunyai arti khusus dalam hubungannya dengan pendapat akuntan publik atas laporan keuangan. Independensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang obyektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya.

2.2.2.2. Aspek Independensi

Menurut Taylor (1997) dalam Desyanti dan Ratnadi (2006), ada dua aspek independensi, yaitu:

1. Independensi sikap mental (independence of mind/independence of mental attitude), independensi sikap mental ditentukan oleh pikiran akuntan publik

untuk bertindak dan bersikap independen.

2. Independensi penampilan (image projected to the public/appearance of independence), independensi penampilan ditentukan oleh kesan masyarakat

Independensi akuntan publik merupakan dasar utama kepercayaan masyarakat pada profesi akuntan publik dan merupakan salah satu faktor yang sangat penting untuk menilai mutu jasa audit. Independensi akuntan publik mencakup dua aspek, yaitu : (1) independensi sikap mental, (2) independensi penampilan. Independensi sikap mental berarti adanya kejujuran di dalam diri akuntan dalam mempertimbangkan fakta-fakta dan adanya pertimbangan yang obyektif tidak memihak di dalam diri akuntan dalam menyatakan pendapatnya Independensi penampilan berarti adanya kesan masyarakat bahwa akuntan publik bertindak independen sehingga akuntan publik harus menghindari faktor-faktor yang dapat mengakibatkan masyarakat meragukan kebebasannya. Independensi penampilan berhubungan dengan persepsi masyarakat terhadap independensi akuntan publik (Mautz, 1961:204-205) dalam Trisnaningsih (2007: 9).

Selain independensi sikap mental dan independensi penampilan, Mautz mengemukakan bahwa independensi akuntan publik juga meliputi independensi praktisi (practitioner independence) dan independensi profesi (profession independence). Independensi praktisi berhubungan dengan kemampuan praktisi

2.2.2.3.Pengaruh Independensi Terhadap Efektivitas Penerapan Struktur Pengendalian Intern

Independensi adalah sikap yang diharapkan dari seorang pengawas intern untuk tidak mempunyai kepentingan pribadi dalam pelaksanaan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas. Setiap pengawas intern harus memelihara integritas dan objektivitas dalam tugas profesionalnya dan setiap auditor harus independen dari semua kepentingan yang bertentangan atau pengaruh yang tidak layak. Berdasarkan pengertian di atas dapat disimpulkan bahwa independensi merupakan sikap seseorang untuk bertindak jujur, tidak memihak, dan melaporkan temuan-temuan hanya berdasarkan bukti yang ada.

Menurut Supriyono (1988:34) yang dikutip dalam penelitian Mayangsari (2002), ada enam faktor yang mempengaruhi independensi akuntan publik, salah satunya adalah jasa-jasa lain selain audit yang dilakukan oleh auditor bagi klien. Seringkali manajemen klien meminta kantor akuntan publik untuk memberikan jasa lain selain jasa audit. Pemberian jasa lain selain jasa audit menimbulkan pertanyaan yang mendasar apakah akuntan publik tersebut dapat mempertahankan independensinya.

kepentingan pihak-pihak tertentu. Auditor mengakui kewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan namun juga kepada kreditur dan pihak-pihak lain yang meletakkan kepercayaan atas laporan auditor independen.

Independensi seorang pengawas intern dapat membantu dalam melaksanakan tugas pemeriksaan sehingga tindakan-tindakan seperti kecurangan, kekeliruan, dan pelanggaran-pelanggaran yang dilakukan anggota perusahaan dapat diminimalisasi sehingga struktur pengendalian intern dapat berjalan dengan efektif dalam mencapai tujuan perusahaan.

2.2.3. Keahlian Profesional

2.2.3.1. Pengertian Keahlian Profesional

Adalah tingkat kemahiran profesional pengawas intern dalam melakukan pemeriksaan dan pengawasan yang dilaksanakan dengan ketrampilan dan kecermatan profesionalnya terhadap penerapan struktur pengendalian intern. Webster’s Ninth New Collegiate Dictionary (1983) yang dikutip dalam artikel

Komponen keahlian berdasarkan model yang dikembangkan oleh Abdolmohammadi dkk (1992) yang dikutip dari Desyanti dan Ratnadi (2006) dapat dibagi menjadi (1) komponen pengetahuan (knowledge component) yang meliputi komponen seperti pengetahuan terhadap fakta-fakta, prosedur, dan pengalaman; (2) ciri-ciri psikologis (pshycological traits) yang ditujukan dalam komunikasi, kepercayaan, kreativitas, dan kemampuan bekerja dengan orang lain; (3) kemampuan berpikir untuk mengakumulasikan dan mengolah informasi; (4) strategi penentuan keputusan, baik formal maupun informal; dan (5) analisis tugas yang dipengaruhi oleh pengalaman audit yang mempunyai pengaruh terhadap penentuan keputusan.

2.2.3.2.Pengaruh Keahlian Profesional Terhadap Efektivitas Penerapan Struktur Pengendalian Intern

Murtanto, (1999: 39) Desyanti dan Ratnadi (2006). mendefinisikan keahlian merupakan keterampilan dari seorang ahli. Ahli didefinisikan sebagai seseorang yang memiliki tingkat keterampilan tertentu atau pengetahuan yang tinggi dalam subjek tertentu yang diperoleh dari pelatihan atau pengalaman.

keputusan, baik formal maupun informal; dan (5) analisis tugas yang dipengaruhi oleh pengalaman audit yang mempunyai pengaruh terhadap penentuan keputusan.

Hasibuan (2003) dalam Wardani,(2009: 2) menyatakan bahwa keahlian harus mendapat perhatian utama kualifikasi seleksi. Hal ini yang akan menentukan mampu tidaknya seseorang menyelesaikan pekerjaan yang ditugaskan kepadanya. Keahlian ini mencakup technical skill, human skill, conceptual skill, kecakapan untuk memanfaatkan kesempatan serta kecermatan

penggunaan peralatan yang dimiliki organisasi dalam mencapai tujuan.

Seorang pengawas intern atau auditor intern akan dapat melaksanakan tugas pengawasan internal atau pengendalian intern dengan baik bila di dukung dengan keahlian profesional yang baik dalam perusahaan serta dapat memberikan solusi agar bentuk-bentuk kecurangan, kekeliruan dan pelanggaran tidak terjadi lagi di dalam perusahaan.

2.4.1. Pengalaman Kerja

2.2.4.1. Pengertian Pengalaman Kerja

Herliansyah dan Ilyas (2006: 4) dalam risetnya menunjukkan bagaimana pengalaman dapat digunakan untuk meningkatkan kinerja pengambilan keputusan. Namun dilain pihak beberapa riset menunjukkan kegagalan temuan tersebut (seperti Ashton, 1991; Blocher et al.1993), hal ini karena menurut Ashton (1991) dalam Herliansyah dan Ilyas (2006: 4) sering sekali dalam keputusan akuntansi dan audit memiliki sedikit waktu untuk dapat belajar.

Pengalaman merupakan suatu proses pembelajaran dan pertambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun non formal atau bisa diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi. Suatu pembelajaran juga mencakup perubahaan yang relatif tepat dari perilaku yang diakibatkan pengalaman, pemahaman dan praktek. (Knoers & Haditono, 1999).

Purnamasari, (2005) memberikan kesimpulan bahwa seorang karyawan yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam beberapa hal diantaranya; 1). Mendeteksi kesalahan, 2). Memahami kesalahan dan 3) Mencari penyebab munculnya kesalahan. Keunggulan tersebut bermanfaat bagi pengembangan keahlian. Berbagai macam pengalaman yang dimiliki individu akan mempengaruhi pelaksanakan suatu tugas. Seseorang yang berpengalaman memiliki cara berpikir yang lebih terperinci, lengkap dan sophisticated dibandingkan seseorang yang belum berpengalaman.

seseorang, semakin trampil melakukan pekerjaan dan semakin sempurna pola berpikir dan sikap dalam bertindak untuk mencapai tujuan yang telah ditetapkan (Abriyani Puspaningsih, 2004).

Selain kegiatan-kegiatan tersebut, pengarahan yang diberikan oleh auditor senior kepada auditor pemula (yunior) juga bisa dianggap sebagai salah satu bentuk pelatihan karena kegiatan ini dapat meningkatkan kerja auditor, melalui program pelatihan dan praktek-praktek audit yang dilakukan para auditor juga mengalami proses sosialisasi agar dapat menyesuaikan diri dengan perubahan situasi yang akan ia temui, struktur pengetahuan auditor yang berkenaandengan kekeliruan mungkin akan berkembang dengan adanya program pelatihan auditor ataupun dengan bertambahnya pengalaman auditor

2.2.4.2. Efek Bukti relevan dan Pengalaman.

Efek dilusi seringkali dianggap sebagai representasi dari heuristic, dimana orang membuat judgment dengan membandingkan target sekarang dengan target yang diperkirakan dalam Desyanti dan Ratnadi (2006). Adanya informasi tidak relevan mengenai target mengurangi similiritas antara target dan perkiraan.

Dalam literatur psikologi efek dilusi dapat dikurangi dengan pengalaman, hal ini dimungkinkan karena pengambil keputusan yang lebih berpengalaman memiliki struktur pengetahuan yang berkembang lebih baik yang membuat mereka mampu fokus terhadap bukti yang relevan saja (Patel, 1986; Lesgold et al. 1988) dalam Herliansyah dan Ilyas (2006: 5).

4) menyatakan bahwa secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas (job). Penggunaan pengalaman didasarkan pada asumsi bahwa tugas yang dilakukan secara berulang-ulang memberikan peluang untuk belajar melakukannya dengan yang terbaik. Lebih jauh Kolodner (1983) dalam risetnya menunjukkan bagaimana pengalaman dapat digunakan untuk meningkatkan kinerja pengambilan keputusan. Namun dilain pihak beberapa riset menunjukkan kegagalan temuan tersebut (seperti Ashton, 1991; Blocher et al.1993), hal ini karena menurut Ashton (1991) sering sekali dalam keputusan akuntansi dan audit memiliki sedikit waktu untuk dapat belajar.

Dengan argumen yang diuraikan diatas maka dalam penelitian ini diprediksi bahwa bukti tidak relevan akan cenderung digunakan auditor yang kurang berpengalaman dibanding auditor berpengalaman dalam judgmennya.

2.2.4.3.Pengaruh Pengalaman Kerja Pengawas Intern Terhadap Efektivitas Penerapan Struktur Pengendalian Intern

Pengalaman sebagai salah satu variabel yang banyak digunakan dalam berbagai penelitian, pengalaman dapat diukur dengan rentang waktu yang telah digunakan terhadap suatu pekerjaan atau tugas (job).

Menurut Butts (dalam Sularso dan Na’im, 1999:156), mengungkapkan bahwa akuntan pemeriksa yang berpengalaman membuat judgment lebih baik dalam tugas-tugas profesional ketimbang akuntan pemeriksa yang belum berpengalaman.

Hal ini dipertegas oleh Ilyas dan Herliansyah, (2006) yang menemukan bahwa pengalaman audit yang dipunyai auditor ikut berperan dalam menentukan pertimbangan yang diambil.

Seorang auditor internal atau pengawas intern akan dapat menjalanakan struktur pengendalian intern di dalam perusahaan dengan efektif dan baik, ini dikarenakan seorang auditor internal atau pengawas intern akan dapat membuat judgement lebih baik terhadap kecurangan, kekeliruan atau pelanggaran yang

terjadi di dalam perusahaan serta memberikan solusi agar hal-hal tersebut tidak terjadi lagi.

2.3. Kerangka Pikir

Berdasarkan teori dan hasil penelitian terdahulu yang telah dikemukakan diatas, maka dapat diambil premis sebagai berikut :

Premis 1 : “Standar ini mengharuskan auditor bersikap independen, artinya tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk kepentingan umum, dalam hal ini dibedakan dengan auditor yang berpraktik sebagai auditor intern.”. Standar Profesional Akuntan Publik per 1 Januari 2001/Ikatan Akuntan Indonesia-Kompartemen Akuntan Publik.

Premis 2 : “Keahlian sebagai keberadaan dari pengetahuan tentangsuatu lingkungan tertentu, pemahaman terhadap masalah-masalah yang timbul dalam lingkungan tersebut, dan keterampilan untuk memecahkan permasalahan tersebut.”.Ratnandi dan Desyiyanti,(2006) Premis 3 : “Pemahaman good governance melalui independensi tidak

berpengaruh langsung terhadap kinerja auditor” (Trisnaningsih ( 2007).

berinteraksi dengan pengalaman tugas sebagai auditor, maka interaksi tersebut berpengaruh secara signifikan terhadap judgment.” Herliansyah dan Ilyas (2006: 5).

Dari premis-premis tersebut dapat disusun kerangka pikir sebagai berikut : Independensi (X1)

Keahlian Profesional (X2)

Pengalaman Kerja Pengawas Intern (X3)

Efektivitas Penerapan Struktur Pengendalian

Intern (Y)

Uji Statistik Regresi Linier Berganda

2.4. Hipotesis

Bahwa terdapat pengaruh antara variabel independensi, keahlian profesional,

3.1 Definisi Operasional dan Pengukuran Variabel

Berdasarkan uraian diatas, variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

1) Independensi (X1)

Artinya tingkat ketergantungan pengawas intern dalam melakukan pemeriksaan dan pengawasan terhadap penerapan struktur pengendalian intern

yang ditunjukkan dalam sikap mental, yaitu tidak memihak, jujur, serta mengungkapkan fakta apa adanya.

Variabel ini diukur dengan instrumen atau indikator yang diadopsi dari Halim (2001) dalam Desyanti dan Ratnadi (2006), Terdiri dari 7 item pernyataan. Diukur menggunakan semantic differential scale

2) Keahlian Profesional (X2)

Adalah tingkat kemahiran profesional pengawas intern dalam melakukan pemeriksaan dan pengawasan yang dilaksanakan dengan keterampilan dan

kecermatan profesionalnya terhadap penerapan struktur pengendalian intern pada PT. Gatra Kanaka Harum Surabaya

Variabel ini diukur dengan instrumen atau indikator yang diadopsi dari Desyanti dan Ratnadi (2006), Terdiri dari 6 item pernyataan. Diukur menggunakan semantic differential scale

3) Pengalaman Kerja (X3).

Adalah lama kerja pengawas intern pada PT. Gatra Kanaka Harum Surabaya. Variabel ini diukur dengan instrumen atau indikator yang diadopsi dari Desyanti dan Ratnadi (2006), Terdiri dari 4 item pernyataan. Diukur

menggunakan semantic differential scale

4) Efektivitas Penerapan Struktur Pengendalian Intern (Y)

Adalah tingkat pencapaian hasil program dengan target yang ditetapkan oleh dewan direksi, manajemen, dan personel satuan usaha lainnya yang dirancang untuk mendapatkan keyakinan memadai tentang pencapaian tujuan organisasi

PT. Gatra Kanaka Harum. Variabel ini diukur dengan instrumen atau indikator yang diadopsi Desyanti dan Ratnadi (2006), Terdiri dari 10 item pernyataan.

Diukur menggunakan semantic differential scale

3.1.2. Pengukuran Variabel

Tipe skala yang digunakan adalah skala interval yaitu mengurutkan obyek berdasarkan semua atribut dan memberikan informasi tentang jarak antara obyek

satu dengan obyek yang lainnya.

Teknik pengukuran yang digunakan adalah semantic differential scale

artinya penskalaan yang meminta responden untuk memberikan penilaian terhadap sejumlah pernyataan tentang variabel yang diteliti yang terukur melalui tujuh skala sikap yang pada kedua sisinya ditutup dengan kata sifat. Lebih

khususnya penelitian ini menggunakan semantic differential scale karena menggunakan pilihan 1 sampai 7 yang menunjukkan kata sifat sangat tidak setuju

1 7

Sangat Tidak Setuju Sangat setuju

Keseluruhan dari variabel dalam penelitian ini dikukur menggunakan

Diukur menggunakan semantic differential scale

3.2 Teknik Penentuan Sampel a. Populasi

Obyek yang digunakan dalam penelitian ini adalah PT. Gatra Kanaka Harum Surabaya, sedangkan populasi yang digunakan dalam penelitian ini yaitu

seluruh pengawas intern atau auditor yang berjumlah 30 orang karyawan pada PT. Gatra Kanaka Harum Surabaya. (Sumber: Data Karyawan PT. Gatra

Kanaka Harum Surabaya) b. Sampel

Teknik penentuan sampel yang digunakan dalam penelitian ini adalah teknik

penelitian sampel metode purposive sampling, yaitu metode penetapan sampel dengan cara menentukan target elemen populasi yang diperkirakan paling cocok untuk dikumpulkan datanya.

Dasar pertimbangan pemilihan kriteria yang diambil adalah : 1. Pengawas intern yang memiliki tingkat pendidikan yang sesuai.

3.3 Teknik Pengumpulan Data 3.3.1 Jenis-Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer

Data primer adalah data yang diperoleh pada penelitian secara langsung

berdasarkan atas jawaban atas kuisioner yang diberikan oleh para pengawas intern yang menajdi responden pada penelitian ini.

3.3.2 Sumber Data

Dalam penelitian ini data diambil dari sumber intern PT. Gatra Kanaka Harum, yaitu berupa data internal meliputi:

1. Responden (Pegawai Intern yang bekerja di PT. Gatra Kanaka Harum)

2. Dokumen-dokumen perusahaan seperti struktur organisasi dan company

profile.

3.4 Pengumpulan Data

Metode pengumpulan data yang dipergunakan adalah kajian lapangan

(field research) yaitu dengan cara mengadakan penelitian terhadap obyeknya guna memperoleh data serta bahan lainnya yang dibutuhkan dalam rangka penelitian.

Selain pengumpulan data dengan field research juga dengan mengadakan :

1. Observasi

Pengumpulan dan pengamatan secara langsung terhadap obyek yang diteliti,

yaitu mengamati cara kerja para pengawas intern. 2. Dokumentasi

Mencari data-data yang dibutuhkan serta mengkopi data-data perusahaan yang

3. Kuesioner

Pengumpulan data dengan cara memakai daftar pernyataan yang ditujukan kepada responden yaitu pengawas internal pada PT. Gatra Kanaka Harum.

3.5. Teknik Analisis dan Pengujian Hipotesis 3.5.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur tersebut

dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada masing-masing butir pernyataan dengan skor total yang diperoleh dari penjumlahan semua skor masing-masing pernyataan signifikan, maka dapat dikatakan bahwa alat

pengukur tersebut mempunyai validitas. Ghozali, (2001: 135)

Uji validitas dilakukan atas item – item pertanyaan yaitu dengan jalan

menghitung koefisien korelasi dari tiap item pertanyaan dengan skor total. Suatu butir pertanyaan dinyatakan valid atau tidak dapat dilihat dari kolom corrected item – item total correlation (r hitung). Ghozali, (2001: 135)

- Jika nilai rhitung > r tabel berarti pernyataan valid

- Jika nilai rhitung r tabel berarti pernyataan tidak valid

3.5.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang

diberikan responden dapat dipercaya atau dapat diandalkan. Dengan kata lain, hasil pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau lebih

Reliabilitas (keandalan) merupakan ukuran suatu kestabilan dan

konsistensi responden dalam menjawab hal yang berkaitan dengan konstruk-konstruk pernyataan yang merupakan dimensi suatu variabel dan disusun dalam bentuk kuisioner. Reliabilitas suatu konstruk variabel dikatakan baik jika memiliki

nilai Cronbach’s Alpha > dari 0.60. (Sumarsono, 2004: 4).

3.5.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak (Sumarsono, 2002:40). Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov. Fungsi pengujian suatu data dikategorikan berdistribusi normal atau

tidak adalah sebagai alat kesimpulan populasi berdasarkan data sampel.

Sampel yang diteliti dikatakan berasal dari populasi yang berdistribusi

normal jika nilai probabilitas atau signifikan (sig) lebih besar daripada tingkat kesalahan yang ditetapkan (α = 0,05). Jika nilai probabilitas atau signifikan (sig) lebih kecil daripada tingkat kesalahan yang ditetrapkan (α = 0,05), maka sampel

yang diteliti berasal dari populasi yang tidak berdistribusi normal (Sumarsono, 2002:40).

3.6. Uji Asumsi Klasik

Persamaan regresi diatas harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias.

Untuk menghasilkan keputusan yang BLUE, maka harus dipenuhi diantaranya tiga asumsi dasar. Tiga asumsi dasar yang tidak boleh dilanggar oleh regersi linier

1. Tidak boleh ada autokorelasi

2. Tidak boleh ada multikolinieritas 3. Tidak boleh ada heterokedasitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan melalui uji F dan uji t tidak bias.

a. Autokorelasi

Autokorelasi dapat didefinisikan sebagai “Korelasi antara data observasi yang diurutkan berdasarkan urut waktu (data time series) atau data yang diambil pada waktu tertentu (data cross-sectional)” (Gujarati, 1995:207). Jadi dalam model regresi linier diasumsikan tidak terdapat gejala autokorelasi. Artinya nilai residual (Y observasi Y prediksi) pada waktu ke t (et) tidak boleh ada hubungan dengan nilai residual periode sebelumnya (e1-1). Identifikasi ada

atau tidaknya gejala autokorelasi dapat dites dengan menghitung nilai DurbinWatson (d tes). Dalam penelitian ini tidak menggunakan uji autokorelasi karena data yang digunakan bukan data time series yaitu data cross section.

b. Multikolinier

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak orthogonal.

mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi adalah

sebagai berikut :

1. Multikolinieritas dapat dilihat dari nilai tolerance dan variance inflation faktor (VIF. Apabila VIF > dari 10 hal ini berarti terdapat

multikolinearitas pada persamaan linear.

c. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain berbeda,

maka disebut Heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi Heteroskedastisitas (Ghozali, 2001:69). Untuk menguji mendeteksi ada

atau tidaknya heteroskedastisitas digunakan rumas Rank Sperman. Adapun kriteria uji heterokedaksitas sebagai berikut :

1. Apabila nilai signifikan hitung (sig) > tingkat signifikan 0,05 maka Ho

diterima berarti tidak terjadi heterokedaksitas

2. Apabila nilai signifikan hitung (sig) < tingkat signifikan 0,05 maka Ho ditolak berarti tidak tarjadi heterokedaksitas

3.7. Teknik Analisis dan Uji Hipotesis 3.7.1. Teknik Analisis

Berdasarkan tujuan dan hipotesis penelitian diatas, maka teknik analisis

yang digunakan adalah analisis regresi linier berganda, yang digunakan untuk mengetahui pengaruh variabel bebas (X1) yaitu independensi, (X2) yaitu keahlian

efektivitas pengendalian intern terhadap variabel yang disajikan dalam persamaan

sebagai berikut :

Y = a + b1x1 + b2x2 + b3x3 + e ………(1)

Keterangan :

Y = Efektivitas Pengendalian Intern a = Konstanta (intercept)

b1, b2, b3 = Koefisien regresi (slope)

X1 = Independensi

X2 = Keahlian Profesional

X3 = Pengalaman Kerja Pengawas Intern

e = Kesalahan (error)

3.8. Uji Hipotesis a. Uji F

Untuk menguji keakuratan atau kecocokan model regresi yang digunakan

dalam penelitian ini dapat dilakukan dengan menggunakan uji F, dengan prosedur sebagai berikut : Ghozali,(2001: 42)

1. Kriteria Hipotesis

Ho : bi = 0, model persamaan regresi variabel independensi, keahlian profesional, dan pengalaman kerja pengawas intern

Ha : bi ≠0, model persamaan regresi variabel independensi, keahlian

profesional, dan pengalaman kerja pengawas intern berpengaruh terhadap efektivitas penerapan struktur pengendalian intern

2. Level of signifikan yang dipergunakan dalam penelitian ini adalah 5% sehingga dapat dikatakan bahwa tingkat kesalahan sederhana 5% sedang

keakuratan data yang dipergunakan adalah sampai dengan 95%. Derajat bebas yang dipergunakan dalam penelitian ini (n-k). Ghozali,(2001)

3. Menentukan nilai f hit

Nilai f hit dapat diperoleh dengan rumus sebagai berikut :

R² /(k 1) (1 – R)/(n – k)

Keterangan :

R² = koefisien determinasi atau koefisien korelasi berganda

n = jumlah pengamatan k = jumlah data

4. Menentukan kriteria daerah penerimaan dan penolakan Ho

Ho ditolak jika nilai probabilitas < 0,05 Ho diterima jika nilai probabilitas ≥ 0,05

b. Uji t

Untuk menguji signifikan atau tidaknya pengaruh variabel bebas secara parsial terhadap variabel terikat digunakan uji t. Langkah-langkah pengujian

1. Kriteria Hipotesis

Ho : bi = 0, Xi secara parsial variabel independensi, keahlian profesional, dan pengalaman kerja pengawas intern tidak berpengaruh signifikan tarhadap efektivitas penerapan struktur pengendalian intern

Ha : bi ≠ 0, Xi secara persial ariabel independensi, keahlian profesional, dan pengalaman kerja pengawas internberpengaruh signifikan terhadap

efektivitas penerapan struktur pengendalian intern

2. Level of signifikan dipergunakan dalam penelitian adalah 5 % sehingga dapat dikatakan bahwa penelitian memiliki tingkat kesalahan sederhana 5

% sedang keakuratan data yang dipergunakan adalah sampai dengan 95 %. Derajat bebas yang dipergunakan dalam penelitian ini (n-k)

3 Menentukan nilai t hitung

Nilai t hitung dapat diperoleh dengan menggunakan rumus sebagai berikut:

bi

hit

t =

Se(bi)

Keterangan :

bi = koefisien regresi

se (bi) = standard error koefisien determinasi

4. Kriteria daerah penerimaan dan penolakan H0

Ho ditolak jika nilai probabilitas < 0,05

Ho diterima jika nilai profitabilitas ≥ 0,05. Ghozali,(2001)

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat PT. Gatra Kanaka Harum Surabaya

PT. Gatra Kanaka Harum Surabaya adalah perusahaan yang bergerak

dalam bidang Real estate, Developer dan General Contractor beralamatkan di Jalan Raya Kertajaya Indah 147 (F-130) Surabaya dimana selaku pemiliknya

adalah bapak Teguh Kinarto dan Tedhy Sanjaya. Perusahaan ini sudah lama berdiri dan beroperasi dalam bisnisnya.

Untuk posisi manajemen didalam PT. Gatra Kanaka Harum Surabaya

kualitas kebijaksanaan kita untuk mendapatkan penghargaan, kepuasan konsumen secara konsisten, kualitas kinerja dan selalu menepati apa yang selalu menjadi

komitmen dalam melakukan suatu tugas. Dalam manajemen kita pimpinan dan pegawai berkomitmen atas tujuan perusahaan yang telah ditetapkan dalam suatu kebijaksanaan perusahaan.

4.1.2. Lokasi Perusahaan

PT. Gatra Kanaka Harum Surabaya berlokasi di Jalan Raya Kertajaya Indah 147 (F-130) Surabaya dan Ruko Klampis Megah.Kav.21 Blok.B-10, Jl.

4.2. Deskripsi Hasil Penelitian

Pada deskripsi hasil penelitian ini dibahas mengenai data–data hasil penelitian ini dibahas yang telah diperoleh dari penyebaran kuesioner kepada para responden. Kuesioner tersebut dibagikan kepada 26 responden yaitu pengawas

intern di PT. Gatra Kanaka Harum. Kuesioner ini terdiri dari 27 pertanyaan yang harus dijawab responden sesuai dengan persepsinya masing–masing, jumlah

pertanyaan tersebut terdiri dari tiga bagian yaitu :

Bagian 1 : Berkaitan dengan pernyataan mengenai independensi terdiri 7 pernyataan.

Bagian 2 : Berkaitan dengan pernyataan mengenai keahlian professional yang terdiri dari 6 pernyataan.

Bagian 3 : Berkaitan dengan pernyataan mengenai pengalaman kerja yang terdiri dari 4 pernyataan.

Bagian 4 : Berkaitan dengan pernyataan mengenai efektivitas penerapan

struktur pengendalian intern yang terdiri dari 10 pernyataan.

Data jawaban yang diperoleh dari responden dianalisis secara deskriptif agar bisa didapatkan gambaran mengenai bagaimanakah respon dari responden

pada kuesioner.

4.2.1. Hasil Penelitian Variabel Independensi (X1)

Hasil penelitian terhadap variabel independensi dapat dilihat pada tabel

Berdasarkan tabel 4.1 dapat diketahui bahwa sebagaian besar jawaban

responden adalah sebagai berikut, untuk pernyataan pertama yaitu “Departemen pengawas intern pada PT. Gatra Kanaka Harum berdiri sendiri dan tidak berada di bawah naungan departemen lain.”, dari 26 responden terdapat 6 orang atau sekitar

23.1% yang menjawab kurang setuju, sebanyak 5 orang atau 19,2% yang menjawab ragu-ragu, sebanyak 5 orang atau 19,2% yang menjawab kurng setuju,

sebanyak 8 orang atau 30.8% yang menjawab setuju, sebanyak 2 orang atau 7.7% yang menjawab sangat setuju dengan pernyataan pertama yang diajukan kepada responden.

Untuk pernyataan kedua yaitu “Pengawas intern pada PT. Gatra Kanaka Harum diberikan kebebasan untuk melaksanakan tugasnya tanpa adanya

tekanan.”, dari 26 responden terdapat 3 orang atau 11.5% yang menjawab kurang setuju dan 9 orang atau 34.6% yang menjawab ragu-ragu, sebanyak 7 orang atau 26.9% yang menjawab agak setuju, sebanyak 3 orang atau 12% yang menjawab

pada setuju, sebanyak 4 orang atau 15% yang menjawab sangat setuju, dengan pernyataan kedua yang diajukan kepada responden.

Untuk pernyataan ketiga yaitu “Pengawas intern PT. Gatra Kanaka Harum

diberikan kebebasan untuk melakukan pemeriksaan ke seluruh bagian perusahaan”, dari 26 orang responden terdapat 5 orang atau 19.2% menjawab

kurang setuju, sebanyak 6 orang atau 23.1% menjawab ragu-ragu atau netral dan 10 responden atau 38.5% yang menjawab agak setuju, sebanyak 4 orang atau 15% yang menjawab setuju, sebanyak 1 orang atau 3.8% yang menjawab sangat setuju

Untuk pernyataan keempat yaitu “Pengawas intern pada PT. Gatra Kanaka

Harum tidak merangkap jabatan lain di dalam struktur organisasional dalam melaksanakan tanggung jawabnya”, dari 26 orang responden terdapat 4 responden atau 15.4% menjawab kurang setuju, sebanyak 6 orang atau 23.083% menjawab

netral, sebanyak 10 orang atau 38.5% menjawab agak setuju, sebanyak 6 orang atau 23% menjawab setuju dengan pernyataan keempat yang diajukan kepada

responden.

Untuk pernyataan kelima yaitu “Pengawas intern PT. Gatra Kanaka Harum selalu bersikap tidak memihak dalam melaksanakan pengauditan. dari 26

orang responden terdapat 3 responden atau 11.5% menjawab kurang setuju, sebanyak 2 orang atau 7.6% menjawab netral, sebanyak 6 orang atau 23.1%

menjawab agak setuju, sebanyak 9 orang atau 35% menjawab setuju, sebanyak 6 orang atau 23% menjawab sangat setuju dengan pernyataan kelima yang diajukan kepada responden.

Untuk pernyataan keenam yaitu “Pengawas intern PT. Gatra Kanaka Harum selalu bersikap jujur dan mengungkapkan fakta dengan apa adanya dalam melaksanakan pengauditan”. dari 26 orang responden terdapat 3 responden atau

11.5% menjawab kurang setuju, sebanyak 6 orang atau 23.08% menjawab netral, sebanyak 5 orang atau 19.2% menjawab agak setuju, sebanyak 7 orang atau 27%

menjawab setuju, sebanyak 5 orang atau 19% menjawab sangat setuju dengan pernyataan keenam yang diajukan kepada responden.

Untuk pernyataan ketujuh yaitu “Dalam melaksanakan pengauditan,

perusahaan”. dari 26 orang responden terdapat 2 responden atau 7.69% menjawab

tidak setuju, sebanyak 1 orang atau 3.8% menjawab kurang setuju, sebanyak 6 orang atau 23.1% menjawab netral, sebanyak 5 orang atau 19% menjawab agak setuju, sebanyak 4 orang atau 15% menjawab setuju, sebanyak 8 orang atau

30.7% menjawab sangat setuju dengan pernyataan ketujuh yang diajukan kepada responden.

Berkaitan dengan pernyataan-pernyataan yang diajukan kepada responden berdasarkan hasil kuesioner, dapat disimpulkan bahwa sebagian besar responden (63%) menjawab pada skor jawaban 5-7 hal ini menunjukkan bahwa responden

setuju dengan pertanyaan yang diajukan tetntang independensi bahwa departemen pengawas intern pada PT.Gatra Kanaka Harum berdiri sendiri dan tidak berada di

bawah naungan departemen lain sehingga mereka di beri kebebasan untuk melaksanakan tugasnya tanpa adanya tekanan sehingga mereka dapat melakukan pemeriksaan keseluruh bagian perusahaan dan juga pengawas intern tidak

merangkap jabatan lain di dalan struktur organisasional dalam melaksanakan tanggung jawabnya, sehingga mereka bersikap tidak memihak dalam melaksanakan pengauditan dan juga selalu bersikap jujur dalam mengugkapkan

fakta yang ada dalam melaksanakan pengauditan, sehingga pengawas intern selalu objektif dalam melihat semua kejadian di dalam perusahaan.

4.2.2. Hasil Penelitian Variabel Keahlian Professional (X2)