SKRIPSI

Oleh :

SEVTIYENI HANDAYANI HUSNAN 04.13010304/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGALAMAN KERJA PENGAWAS INTERN TERHADAP EFEKTIVITAS PENERAPAN STRUKTUR PENGENDALIAN INTERN

PADA KOPERASI WANITA SETIA BHAKTI WANITA

yang diajukan :

SEVTIYENI HANDAYANI HUSNAN 0413010304/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Dra. Ec. Sari Andayani, MAKs Tanggal : ……….

Wakil Dekan I Fakultas Ekonomi

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Pengaruh

Independensi, Keahlian Profesional, dan Pengalaman Kerja Pengawas Intern

Terhadap Efektivitas Penerapan Struktur Pengendalian Intern Pada Koperasi

Wanita “Setia Bhakti Wanita” Di Surabaya, dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di

Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu

penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Prof. Dr. Ir. H. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dra. Ec. Sari Andayani, MAKs, selaku Dosen Pembimbing Utama yang telah

banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan,

dorongan dan saran untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Uneversitas Pembangunan

Nasional “Veteran” Jawa Timur

dorongan semangat baik material maupun spiritual, dan memberikan curahan

kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah

mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan,

memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk

itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada

kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan

sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, April 2010

Penulis

DAFTAR ISI... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 4

1.3. Tujuan Penelitian... 5

1.4. Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 6

2.2. Landasan Teori ... 7

2.2.1. Struktur Pengendalian Intern ... 7

2.2.1.1. Pengertian Struktur Pengendalian Intern ... 7

2.2.1.2. Tujuan Sistem Pengendalian Intern ... 9

2.2.1.3. Unsur Sistem Pengendalian Intern... 10

2.2.1.4. Pengawasan-Pengawasan Terhadap Sistem Pengendalian Intern ... 12

2.2.2. Independensi ... 12

2.2.3. Keahlian Profesional ... 14

2.2.4. Pengalaman Kerja Pengawas Intern... 15

Penerapan Struktur Pengendalian Intern... 19

2.2.7. Pengaruh Pengalaman Kerja Pengawas Intern Terhadap Efektivitas Penerapan Struktur Pengendalian.... 21

2.2.8. Pengaruh Independensi, Keahlian Profesional, dan Pengalaman Kerja Pengawas Intern Terhadap Efektivitas Penerapan Struktur Pengendalian ... 22

2.3. Kerangka Pikir ... 24

2.4. Hipotesis ... 24

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Teknik Pengukuran Variabel ... 25

3.1.1. Definisi Operasional ... 25

3.1.2. Teknik Pengukuran Variabel ... 27

3.2. Teknik Penentuan Sampel ... 28

3.2.1. Populasi... 28

3.2.2. Sampel... 28

3.3. Teknik Pengumpulan Data ... 29

3.3.1. Jenis Dan Sumber Data ... 29

3.3.2. Metode Pengumpulan Data... 29

3.4. Uji Kualitas Data ... 30

3.4.1. Uji Validitas ... 30

3.4.2. Uji Reliabilitas ... 30

3.4.3. Uji Normalitas... 30

3.6.2. Uji Hipotesis ... 33

3.6.2.1. Uji Kesesuaian Model... 33

3.6.2.2. Uji Parsial... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 35

4.1.1. Sejarah Singkat Koperasi Wanita “Setia Bhakti Wanita”.. 35

4.1.2. Visi Dan Misi ... 39

4.1.3. Struktur Organisasi ... 39

4.1.4. Jenis – Jenis Usaha... 42

4.1.5. Assets Permodalan ... 45

4.2. Deskripsi Hasil Penelitian... 50

4.3. Teknik Analisis Dan Uji Hipotesis ... 53

4.3.1. Uji Analisis Data... 53

4.3.1.1. Uji Validitas, Reliabilitas Dan Normalitas ... 53

4.3.1.1.1. Uji Validitas... 53

4.3.1.1.2. Uji Reliabilitas ... 54

4.3.1.1.3. Uji Normalitas ... 55

4.3.2. Uji Asumsi Klasik... 56

4.3.3. Teknik Analisis Regresi Linier Berganda... 59

4.3.4. Uji Hipotesis ... 61

4.3.4.1. Uji Kesesuaian Model... 61

4.3.4.2. Uji Parsial ... 62

4.4.3. Konfirmasi Hasil Penelitian Dengan Tujuan

Dan Manfaat... 68

4.4.4. Keterbatasan Penelitian... 69

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan... 70

5.2. Saran ... 70

DAFTAR PUSTAKA

LAMPIRAN

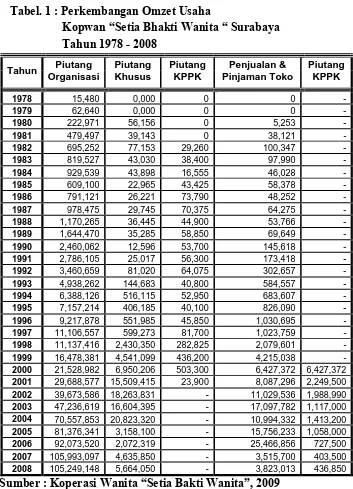

Tabel. 1 Perkembangan Omzet Usaha Kopwan “Setia Bhakti Wanita“

Surabaya Tahun 1978 - 2008 ... 47

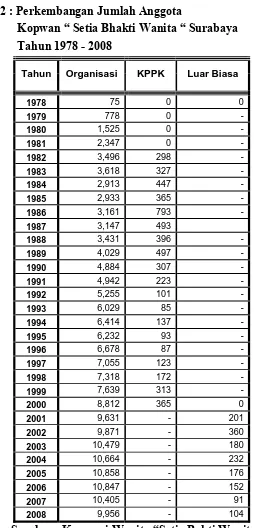

Tabel. 2 Perkembangan Jumlah Anggota Kopwan “Setia Bhakti Wanita“ Surabaya Tahun 1978 - 2008 ... 49

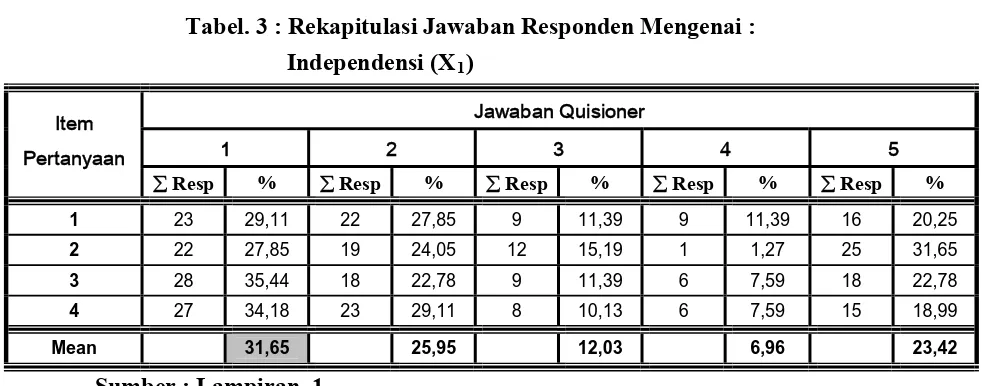

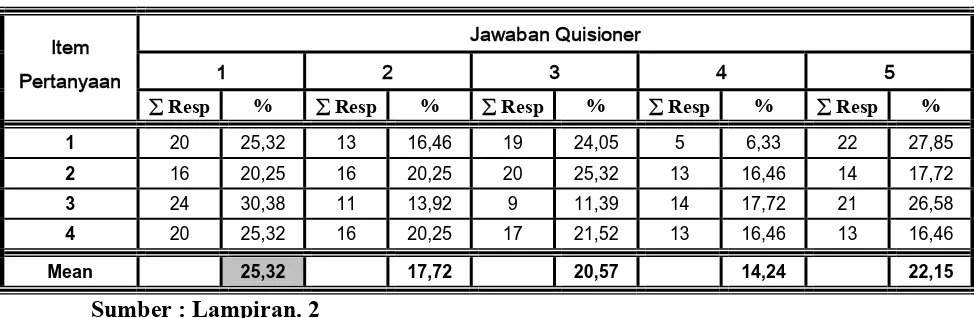

Tabel. 3 Rekapitulasi Jawaban Responden Mengenai Independensi (X1). 50 Tabel. 4 Rekapitulasi Jawaban Responden Mengenai Keahlian Profesional (X2) ... 51

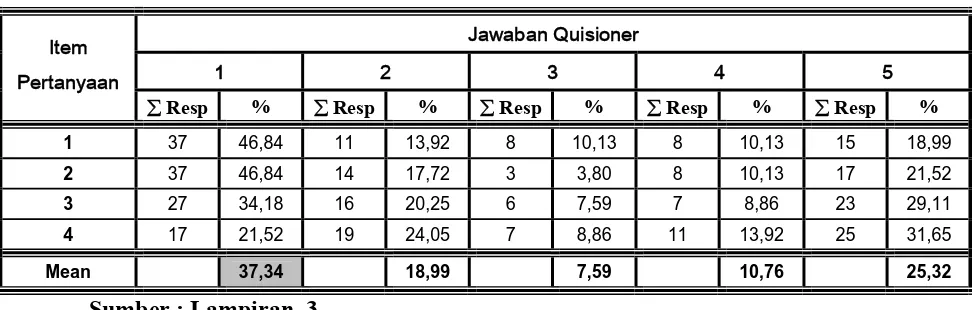

Tabel. 5 Rekapitulasi Jawaban Responden Mengenai Pengalaman Kerja Pengawas Intern (X3) ... 52

Tabel. 6 Rekapitulasi Jawaban Responden Mengenai Efektivitas Penerapan Struktur Pengendalian Intern (Y) ... 53

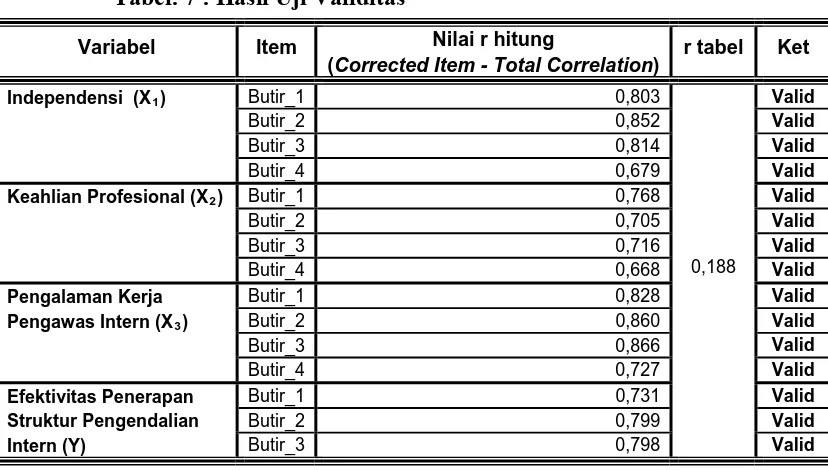

Tabel. 7 Hasil Uji Validitas... 54

Tabel. 8 Hasil Uji Reliabilitas ... 55

Tabel. 9 Hasil Uji Normalitas ... 56

Tabel. 10 Hasil Uji Multikolinieritas… ... 57

Tabel. 11 Hasil Uji Heteroskedastisitas… ... 58

Tabel. 12 Hasil Pendugaan Parameter Regresi Linier Berganda … ... 59

Tabel. 13 Hasil Analisis Hubungan Kesesuaian Model …... 61

Tabel. 14 Koefisien Determinasi (R Square / R2) … ... 61

Tabel. 15 Hasil Analisis Varian Hubungan Secara Parsial … ... 62

Gambar. 1. Diagram Kerangka Pikir... 24

Gambar. 2. Diagram Kerangka Struktur Organisasi Koperasi Wanita

“Setia Bakti Wanita” ... 40

ix Oleh :

SEVTIYENI HANDAYANI HUSNAN

Abstrak

Ditengah kondisi bangsa yang dilanda krisis ekonomi, koperasi diharapkan dapat menempatkan diri sebagai salah satu kekuatan ekonomi yang sejajar dengan kegiatan ekonomi yang lain yang telah ada, Agar dapat bertahan dan mampu bersaing dengan lembaga keuangan lainnya, maka koperasi tersebut harus dapat menentukan suatu kebijakan dan strategi yang terus dikembangkan dan ditingkatkan. Salah satu kebijakan yang dapat diambil adalah meningkatkan sistem struktur pengendalian intern. Untuk menciptakan struktur pengedalian intern yang efektif diperlukan staf auditor intenal, yang dalam hal ini pada koperasi wanita ”Setia Bhakti Wanita” disebut dengan pengawas intern. Pengawas intern memiliki tanggung jawab penuh dalam melaksanakan tugas pemeriksaaan intern. Pemeriksaan intern merupakan kegiatan yang penting untuk menilai apakah semua kebijakan yang ditetapkan telah dilaksanakan dengan tepat dan apabila terdapat penyimpangan, pengawas intern harus segera melakukan tindakan koreksi agar tujuan perusahaan tercapai. Oleh karena itu pimpinan dan pihak manajemen koperasi memerlukan seorang pengawas intern yang memiliki sikap independensi, keahlian profesional, dan pengalaman kerja pengawas intern, sehingga dalam menilai efektivitas penerapan srtuktur pengendalian intern, akan lebih efektif sesuai dengan apa yang diingikan dimasa yang akan datang.

Sampel yang digunakan dalam penelitan ini 79 orang audit internal pada Koperasi Wanita ”Setia Bhakti Wanita” Di Surabaya, Sedangkan sumber data yang digunakan dalam penelitian ini berasal dari jawaban kuisioner yang disebar pada 79 orang audit internal pada Koperasi Wanita ”Setia Bhakti Wanita” Di Surabaya, dan kuesioner tersebut terdiri dari 15 pernyataan yang dibagi menjadi 4 bagian. Data yang diperoleh dianalisis dengan menggunakan teknik analisis regresi linier berganda dengan alat bantu komputer, yang menggunakan program SPSS. 16.0 For Windows

Dari hasil analisis dapat disimpulkan bahwa Hipotesis yang menyatakan bahwa diduga independensi, keahlian profesional, dan pengalaman kerja pengawas intern berpengaruh terhadap efektivitas penerapan struktur pengendalian intern pada Koperasi Wanita ”Setia Bhakti Wanita”, teruji kebenarannya.

PENDAHULUAN

1.1. Latar Belakang Masalah

Ditengah kondisi bangsa yang dilanda krisis ekonomi, koperasi

diharapkan dapat menempatkan diri sebagai salah satu kekuatan ekonomi

yang sejajar dengan kegiatan ekonomi yang lain yang telah ada, untuk

meningkatkan kesejahteraan anggotanya.

Pemerintah secara tegas menetapkan bahwa dalam rangka

pembangunan nasional dewasa ini, koperasi harus menjadi tulang punggung

dan wadah perekonomian rakyat. Kebijaksanaan Pemerintah ini sesuai

dengan Undang-Undang Dasar 1945 pasal 33 ayat 1 yang menyatakan bahwa

perekonomian disusun sebagai usaha bersama berdasarkan asas

kekeluargaan. Dalam penjelasan Undang-Undang Dasar 1945 tersebut

dijelaskan bahwa bangun usaha yang sesuai adalah koperasi.

Koperasi harus tampil sebagai organisasi yang dapat merngumpulkan

dan membentuk kekuatan ekonomi bersama-sama untuk mencapai tingkat

kesejahteraan yang lebih baik bagi anggotanya, hal ini sesuai dengan salah

satu tujuan koperasi yang berdasarkan pasal 3 Undang-Undang Perkoperasian

No .25 tahun 1992. Akan tetapi dalam perkembangannya ada berbagai

persoalan yang harus dihadapi oleh koperasi, misalnya kurangnya tenaga ahli

dalam mengelola koperasi, tingkat partisipasi anggota, modal usaha koperasi

yang relatif cukup rendah dan bertambahnya persaingan dari badan usaha

lainnya, maka koperasi tersebut harus dapat menentukan suatu kebijakan dan

strategi yang terus dikembangkan dan ditingkatkan. Salah satu kebijakan

yang dapat diambil adalah meningkatkan sistem struktur pengendalian intern.

Menurut Standart Profesi Akutansi Publik pada SA 319. par 06 yang

dikutip oleh Abdul Halim (2001 : 189) Struktur Pengendalian Intern adalah

kebijakan dan prosedur yang diterapkan untuk memberikan keyakinan

(assurance) yang memadai bahwa tujuan tertentu satuan usaha akan dicapai.

Untuk menciptakan struktur pengedalian intern yang efektif

diperlukan staf auditor intenal, yang dalam hal ini pada koperasi wanita

”Setia Bhakti Wanita” disebut dengan pengawas intern. Pengawas intern

memiliki tanggung jawab penuh dalam melaksanakan tugas pemeriksaaan

intern. Pemeriksaan intern merupakan kegiatan yang penting untuk menilai

apakah semua kebijakan yang ditetapkan telah dilaksanakan dengan tepat dan

apabila terdapat penyimpangan, pengawas intern harus segera melakukan

tindakan koreksi agar tujuan perusahaan tercapai.

Dalam beberapa hal terdapat kecenderungan bahwa pengawas intern

merangkap sebagai kepala bagian, kepala intern merupakan orang yang

memiliki hubungan yang erat dengan pimipinan koperasi, dan pengawas

intern terdiri atas orang-orang yang tidak kompeten. Hal ini akan sangat

mempengaruhi kesehatan koperasi tersebut. Karena pentingnya eksistensi

seorang pengawas intern, menuntut mereka untuk memiliki sikap

independensi, keahlian profesional, dan pengalaman kerja dalam

pinjam yang ada di Surabaya. Didalam melaksanakan kegiatan operasional

Koperasi ini menerapkan sistem tanggung renteng sejak tahun 1978. Dalam

sistem tersebut mengisyaratkan anggotanya untuk tergabung dalam

kelompok-kelompok. Setiap kelompok minimal terdiri dari 15 anggota dan

maksimal 30 anggota. Dalam hal ini struktur pengendalian intern dikelola

oleh masing-masing ketua kelompok, jadi kurang lebihnya dari salah satu

anggota ditanggung oleh anggota bersama. Dalam setiap musyawarah atau

pertemuan setiap kelompok dilakukan untuk menentukan pinjaman. Artinya

ketika anggota mengajukan pinjaman harus diketahui oleh seluruh

anggotanya tapi dalam perkembangannya sistem tersebut merugikan

anggotanya, karena jika suatu saat salah satu anggota tidak mampu

membayar maka angota lainya wajib membantu anggota tersebut.

Dari data yang diperoleh dari pihak pemberian kredit Koperasi

Wanita “Setia Bhakti” di Surabaya, dijelaskan bahwa selama lima tahun

terakhir ini yaitu tahun 2005 sampai dengan 2009, para anggota harus

memikul beban untuk ikut membayar utang, dimana pada tahun 2005, terjadi

kemacetan piutang sebesar 1,25%, untuk tahun 2006 sebesar 1,3%, untuk

tahun 2007 sebesar 1,2%, untuk tahun 2008 sebesar 1,15%, dan untuk tahun

2009 sebesar 1,1%, fenomena ini terjadi disebabkan karena luasnya ruang

lingkup usaha koperasi tersebut yang mengakibatkan pimpinan dan pihak

manajemen tidak dapat secara langsung mengawasi semua aktivitas, baik

aktivitas intern maupun aktivitas ekstern, yang terjadi pada koperasi tersebut.

profesional, dan pengalaman kerja pengawas intern, sehingga dalam menilai

efektivitas penerapan srtuktur pengendalian intern, akan lebih efektif sesuai

dengan apa yang diingikan dimasa yang akan datang.

Penelitian yang dilakukan oleh Ratnadi (2007), menunjukkan bahwa

independensi, keahlian profesional dan pengalaman kerja pengawas intern

berpengaruh terhadap efektivitas penerapan struktur pengendalian intern.

Hasil penelitian ini sejalan dengan penelitian yang dilakukkan oleh Elfarini

(2007) yang dalam penelitiannya juga menunjukkan bahwa kompetensi dan

independensi berpengaruh terhadap kualitas audit. Dan pengaruh yang

ditimbulkan adalah positif, yaitu berarti semakin tinggi tingkat kompetensi

dan independensi seorang auditor maka akan semakin tinggi pula tingkat

kualitas audit yang dihasilkan oleh auditor tersebut.

Berdasarkan uraian dan latar belakang tersebut di atas, maka peneliti

tertarik untuk melakukan penelitian dengan judul “Pengaruh Independensi,

Keahlian Profesional, dan Pengalaman Kerja Pengawas Intern

Terhadap Efektivitas Penerapan Struktur Pengendalian Intern Pada

Koperasi Wanita “Setia Bhakti Wanita” Di Surabaya”

1.2. Perumusan Masalah

Sesuai dengan latar belakang tersebut di atas, maka dapat dirumuskan

suatu masalah, yaitu apakah independensi, keahlian profesional, dan

pengalaman kerja pengawas intern berpengaruh terhadap efektivitas

penerapan struktur pengendalian intern pada Koperasi Wanita ”Setia Bhakti

Berdasarkan rumusan masalah yang telah dikemukakan di atas, maka

tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui dan

menguji secara empiris pengaruh independensi, keahlian profesional, dan

pengalaman kerja pengawas intern terhadap efektivitas penerapan struktur

pengendalian intern pada Koperasi Wanita ”Setia Bhakti Wanita di Surabaya.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat, yaitu

antara lain :

1. Bagi Koperasi Wanita Setia Bhakti

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan

pertimbangan dalam pengambilan keputusan yang berkaitan dengan

penerapan struktur pengendalian intern

2. Bagi Akademis

Hasil penelitian ini diharapkan dapat digunakan untuk

menambah wawasan ilmu pengetahuan dengan hasil yang ditemukan

selama penelitian dan sebagai perbandingan bagi pembaca yang akan

melakukan penelitian pada topik yang sama di masa yang akan datang.

3. Bagi Peneliti

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi

penulis dalam menerapkan teori yang telah diterima selama menempuh

BAB II

KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait

dengan penelitin ini, telah dilakukan oleh

1. Ratnadi (2007)

Judul:

”Pengaruh Independensi, Keahlian Profesional, dan Pengalaman

Kerja Pengawas Intern Terhadap Efektivitas Penerapan Struktur

Pengendalian Intern Pada BPR di Kabupaten Badung”.

Perumusan masalah

Apakah independensi, keahlian profesional dan pengalaman kerja

pengawas intern mempunyai pengaruh yang signifikan terhadap

efektivitas penerapan struktur pengendalian intern pada Bank

Perkreditan Rakyat di Kabupaten Badung ?.

Hasil penelitian :

Dari hasil analisis menunjukkan independensi, keahlian

profesional dan pengalaman kerja pengawas intern berpengaruh yang

signifikan terhadap efektivitas penerapan struktur pengendalian intern.

2. Elfarini (2007)

Judul

Pengaruh Kompetensi Dan Independensi Auditor Terhadap

Perumusan masalah:

Apakah Kompetensi dan Independensi mempunyai pengaruh

terhadap kualitas audit?

Hasil penelitian

Dari hasil analisis menunjukkan Kompetensi dan Independensi

mempunyai pengaruh yang signifikan terhadap kualitas audit. Pengaruh

yang ditimbulkan adalah positif, yaitu semakin tinggi tingkat kompetensi

dan independensi seorang auditor maka akan semakin tinggi pula tingkat

kualitas audit yang dihasilkan oleh auditor tersebut.

Adapun persamaan penelitian sekarang dengan penelitian terdahulu

adalah sama-sama membahas mengenai faktor – faktor yang berpengaruh

terhadap Efektivitas Penerapan Struktur Pengendalian Intern, sedangkan

perbedaannya yaitu terletak pada objek, jumlah sampel dan periode

penelitian, sehingga penelitian ini bukan merupakan replikasi.

2.2. Landasan Teori

2.2.1. Struktur Pengendalian Intern

2.2.1.1. Pengertian Struktur Pengendalian Intern

Menurut Standart Profesi Akutansi Publik pada SA 319.par 06

yang dikutip oleh Abdul Halim (2001 : 189) Struktur pengendalian intern

adalah kebijakan dan prosedur yang diterapkan untuk memberikan

keyakinan (assurance) yang memadai bahwa tujuan tertentu satuan usaha

akan dicapai. Menurut Tawaf (1999 : 19) pengendalian intern meliputi

kebijakan, susunan organisasi, serta semua cara-cara dan peraturan yang

Struktur pengendalian intern memiliki bebrapa unsur (Abdul

Halim, 2001 : 193), yaitu sebagai berikut :

1. Lingkungan pengedalian yaitu merupakan pengaruh gabungan dari

berbagai faktor dalam membentuk, memperkuat atau memperlemah

efektivitas kebijakan dan prosedur tertentu di antaranya filosofi dan

gaya operasi manajemen, struktur organisasi, metode pelimpahan

wewenang dan tanggung jawab, pengendalian manajemen dalam

memantau dan menindak lanjuti kinerja, kebijakan dan praktik

personalia, serta faktor ekstern yang mempengaruhi operasi dan

praktik satuan usaha.

2. Sistem akutansi yaitu metode-metode dan catatan yang diterapkan

manajemen untuk mencatat dan melaporkan transaksi atau kejadian.

Di samping itu, untuk menyelenggarakan pertanggungjawaban aktiva

dan kewajiban yang bersangkutan dengan transaksi atau kejadian

tersebut.

3. Prosedur pengendalian yaitu kebiijakan dan prosedur untuk

memberikan keyakinan yang memadai bahwa tujuan tertentu suatu

satuan usaha akan tercapai.

Menurut Mulyadi (2001 : 163) Sistem pengendalian intern adalah

sistem yang meliputi struktur organisasi, metode, dan ukuran-ukuran yang

dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitiian

dan keandalan data akutansi, mendorong efisiensi dan mendororng di

patuhinya kebijakan manajemen. Definisi sistem pengendalian intern

unsur-unsur yang membentuk sistem tersebut. Dengan demikian, pengertian

pengedalian intern tersebut di atas berlaku baik dalam perusahaan yang

mengelolah informasinya secara manual, dengan mesin pembukuan,

maupun dengan komputer

2.2.1.2. Tujuan Sistem Pengendalian Intern

Menurut Mulyadi (2001 : 163) tujuan sisitem pengendalian intern

adalah :

1 Menjaga kekayaan organisasi

2 Mengecek ketelitian dan keandalan data akutansi

3 Mendorong efisiensi

4 Mendorong dipatuhinya kebijakan manajemen

Menurut tujuannya, sistem pengendalian intern tersebut dpat

dibagi menjadi dua macam yaitu pengendalian intern akutansi (internal

accounting control) dan pengendalian intern administrasi (internal

administrative control).

Pengendalian intern akutansi yang merupakan bagian dari sistem

administrasi pengendalian intern, meliputi struktur oraganisasi metode

dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga

kekayaan organisasi dan mengecek ketelitian dan keandalan data

akutansi. Pengendalian internal akutansi yang baik akan menjamin

keamanan kekeyaan para investor dan kreditur yang ditanamkan dalam

perusahaan dan akan menghasilkan laporan keuangan yang dapat

dipercaya. Pengendalian intern administratif meliputi struktur organisasi,

metode dan ukuran-ukuran yang dikordinasikan terutama untuk

2.2.1.3. Unsur Sistem Pengendalian Intern

Menurut Mulyadi (2001: 164), unsur pokok sistem pengendalian

intern adalah :

1 Struktur organisaasi yang memisahkan tanggung jawab fungsional

secara tegas.

2 Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan

biaya.

3 Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi

4 Karyawan yang mutunya sesuai dengan tanggung jawabnya

Keempat eleman diatas merupakan ciri-ciri pokok dari suatu

sistem pengawasn intern. Disamping ciri-ciri pokok tersebut ada cara-cara

pengawasan lain yang fungsinya merupakan ciri-ciri pokok diatas.

Pengawasan-pengawasan tambahan dapat dilakukan dengan

menggunakan laporan-laporan, budget, atau standar dan staff internal

auditing.

Berikut ini akan dijelaskan lebih luas masing-masing elemen

dalam sisitem pengawasan intern (Baridwan, 1994 : 14)

1 Struktur organisasi

Struktur organisasi yang tepat bagi suatu perusahaan belum

tentu baik bagi perusahaan lain. Perbedaan struktur organisasi di

antara berbagai perusahaan disebabkan oleh berbagai hal jenis, luas

2 Sistem wewenang dan prosedur pembukuan

Sistem wewenang dan prosedur pembukuan dalam suatu

perusahaan merupakan alat bagi manajemen untuk mengadakan

pengawsan terhadap operasi dan transaksi-transaksi yang terjadi dan

juga untuk mengklasifikasikan data akutansi yang tepat. Klasifikasi

data akutansi ini dapat dilakukan dalam rekening-rekening buku

besar. Susunan rekening buku besar ini biasanya diberi nomor kode

dengan cara tertentu dan dibuatkan buku pedoman mengenai

penggunaan debit dan kredit masing-masing rekening.

3 Praktek- praktek yang sehat

Adalah setiap pegawai dalam perusahaan melaksanakan

tugasnya sesuai dengan prosedur yang telah ditetapkan. Praktek yang

sehat ini harus berlaku untuk seluruh prosedur yang ada sehingga

pekerjaan suatu bagian akan langsungn di cek oleh bagian lainnya.

Pekerjaan pengecekan sepeti ini dapat terjadi bila struktur organisasi

dan prosedur yang disusun itu sudah memisahkan tugas-tugas dan

wewenang-wewenang sehingga tidak ada satu bagian pun dalam

perusahaan yang mengerjakan suatu transaksi dari awal sampai akhir.

4 Pegawai yang cukup cakap

Tingkat kecakapan pegawai mempengaruhi sukses tidaknya

suatu sistem penegndalian intern. Apabila sudah disusun struktur

organisasi yang tepat, prosedur-prosedur yang baik tetapi tingkat

kecakapan pegawai tidak memenuhi syarat-syarat yang diminta, bisa

diharapkan bahwa sistem pengawasan intern juga tidak akan berhasil

2.2.1.4. Pengawasan-Pengawasan Terhadap Sistem Pengendalian Intern

Untuk menjamin berlakunya sisitem pengendalian intern dengan

baik, diperlukan pengawasan tambahan yang terdiri dari laporan-laporan,

budget / standar dan suatu staff sudit intern.

1. Laporan merupakan alat bagi suatu bagian dalam perusahaan untuk

mempertanggungjawabkan tugas - tugasnya. Laporan-laporan ini

diserahkan kepada atasan degan maksud agar atasan dpat mengetahui

samapi seberapa jauh pekerjaan-pekerjaan sudah dilaksanakan.

2. Standar atau Budget merupakan alat untuk mengukur realisasi.

Apabila manajemen menginginkan untuk mengevaluasi hasil

pekerjaan yang dilakukan bagian-bagian dalam perusahaan maka

manajemen harus menyediakan alat-alat untuk mengukur realisasi

3. Staff audit intern merupakan bagian atau pegawai dalam perusahaan

yang tugasnya melakukan pemeriksaan terhadap pelaksanaan

prosedur-prosedur yang telah ditetapkan.

Luasnya ruang lingkup usaha mengakibatkan pimpinan dan pihak

manajemen tidak dapat secara langsung mengawasi semua aktivitas, baik

aktivitas intern maupum aktivitas ekstern, yang terjadi pada koperasi

tersebut. Oleh karena itu, pimpinan dan pihak manajemen memerlukan

pengawas intern yang memiliki sikap independensi, keahlian profesional

dan pengalaman kerja dalam menilai efektivitas penerapan struktur

pengendalian intern.

2.2.2. Independensi

Dalam kode etik Akuntan tahun 1994 yang dikutip dari artikel Sekar

diharapkan dari seorang auditor untuk tidak mempunyai kepentingan

pribadi dalam pelaksanaan tugasnya, yang bertentangan dengan prinsip

integritas dan objektivitas. Independen berarti akuntan publik tidak mudah

dipengaruhi. Akuntan publik tidak dibenarkan memihak kepentingan

siapapun. Akuntan public berkewajiban untuk jujur tidak hanya kepada

manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak

lain yang meletakkan kepercayaan atas pekerjaan akuntan publik

(Christiawan, 2002).

Setiap akuntan harus memelihara integritas dan objektivitas dalam

tugas profesioanalnya dan setiap auditor harus independen dari semua

kepentingan yang bertentangan atau pengaruh yang tidak layak.

Berdasarkan pengertian diatas dapat disimpulkan bahwa independensi

merupakan sikap seseorang untuk bertindak jujur, tidak memihak, dan

melaporakan temuan-temuan hanya berdasarkan bukti yang ada.

Menurut Abdul Halim (2001:21) ada tiga aspek independensi

seorang auditor, yaitu sebagai berikut :

1. Independence in fact (independensi senyatanya) yakni auditor harus

mempunyai kejujuran yang tinggi.

2. Independence in appearance (independensi dalam penampilan) yang

merupakan pandangan pihak lain terhadap diri auditor sehubungan

dengan pelaksanaan audit. Auditor harus menjaga kedudukanya

sedemikian rupa sehingga pihak lain akan mempercayai sikap

independensi dan objektivitsnya.

3. Independensi in competence (independensi dari sudut keahlian yang

berhubungan erat dengan kompetensi atau kemampuan auditor dalam

Dua kata kunci dalam pengertian independensi adalah (1).

objektivitas, yaitu suatu kondisi yang tidak bias, adil, dan tidak memihak,

dan (2). Integritas yaitu prinsip moral yang tidak memihak, jujur,

memandang dan mengemukakan fakta apa adanya (Iz Irene, 2004 : 35).

Independensi auditor dibedakan menjadi dua yaitu independen

dalam kenyataan (independence of fact) dan independen dalam penampilan

(independence in appearance). Independen dalam kenyataan merupakan

suatu kejujuran dalam diri auditor dalam mempertimbangkan berbagai fakta

yang dijumpai dalam pemeriksaanya (Mulyadi, 2002 : 62). Independen

dalam penampilan merupakan keyakinan dari pemakai laporan keuangan

atau masyarakat bahwa independen dalam kenyataanya telah dicapai

(Sanyoto G, 2002 : 60)

2.2.3. Keahlian Profesional

Webster’s Ninth New Collegiate Dictionary (1983) Yang dikutip

dalam artikel Murtanto (1999 : 39) mendefinisikan keahlian perupakan

ketrampilan dari seorang ahli. Ahli didefinisikan sebagai sebagai seseorang

yang memilki tingkat keterampilan tertentu atau pengetahuan yang tinggi

dalam subyek tertentu yang diperoleh dari pelatihan atau pengalaman.

Dalam artikel yang sama Hayes Roth dkk (1983) mendefinisikan

keahlian sebagai keberadaan dari pengetahuan tentang suatu lingkungan

tertentu, pemahaman terhadap masalah-masalah yang timbul dalam

lingkungan tersebut, dan ketrampilan untuk memecahkan permasalahan

Komponen keahlian berdasarkan model yang dikembangkan oleh

Abdolmohammadi dkk (1992) yang dikutip dari artikel Murtanto (1994 :

40) dapat dibagi menjadi :

1. Komponen pengetahuan (knowledge component) yang meliputi

komponen seperti pengetahuan terhadap fakta-fakta, prosedur dan

pengalaman.

2. Ciri-ciri psikologis (pshycological traits) yang ditujukan dalam

komunikasi, kepercayaan, kreativitas dan kemampuan bekerja dengan

orang lain

3. Kemampuan berpikir untuk kemampuan bekerja dengan orang lain.

4. Strategi penentuan keputusan baik formal maupun informal

5. Analisis tugas yang dipengaruhi oleh pengalaman audit yang

mempunyai pengaruh terhadap penentuan keputusan.

Sebagai seorang profesional, auditor mempunyai kewajiban untuk

memenuhi aturan perilaku yang spesifik, yang menggambarkan suatu sikap

atau hal-hal yang ideal. Kewajiban tersebut berupa tanggung jawab yang

bersifat fundamental bagi profesi untuk memantapkan jasa yang

ditawarkan. Seseorang yang profesional mempunyai tanggung jawab yang

lebih besar karena diasumsikan bahwa seorang yang profesional memiliki

kepintaran, pengalaman dan pengetahuan untuk memahami dampak

aktivitas yang dilakukan.

2.2.4. Pengalaman Kerja Pengawas Intern

Libby (1985) dalam artikel Koroy (2005 : 917) menyatakan bahwa

Semakin berpengalaman seorang internal auditor maka semakin mampu dia

mengahasilkan kinerja yang lebih baik dalam tugas-tugas yang semakin

kompkeks, termasuk dalam melakukan pengawasan dan pemeriksaan

terhadap struktur pengendalian intern

Pengetahuan auditor tentang audit akan semakin berkembang

dengan bertambahnya pengalaman bekerja. Pengalaman kerja akan

meningkat seiring dengan semakin meningkatnya kompleksitas kerja.

Menurut pendapat Tubbs (1992) dalam Putri Noviyani (2002 : 483) jika

seorang auditor berpengalaman maka auditor menjadi sadar terhadap lebih

banyak kekeliruan, auditor mamiliki salah sadar terhadap lebih banyak

kekeliruan, auditor menjadi sadar mengenai kekeliruan yang tidak lazim

dan hal-hal yang terkait dengan penyebab kekeliruan departemen tempat

terjadinya kekeliruan dan pelanggaran serta tujuan pengendalian intern

manjadi relatif lebih menonjol.

Audit menuntut keahlian dan profesionalisme yang tinggi. Keahlian

tersebut tidak hanya dipengaruhi oleh pendidikan formal tetapi banyak

faktor lain yang mempengaruhi antara lain adalah pengalaman.

Menurut Tubbs (1992) dalam Mayangsari (2003) auditor yang

berpengalaman memiliki keunggulan dalam hal :

1. Mendeteksi kesalahan

2. Memahami kesalahan secara akurat

3. Mencari penyebab kesalahan.

Murphy dan Wrigth (1984) dalam Sularso dan Naim (1999)

memberikan bukti empiris bahwa seseorang yang berpengalaman dalam

ingatannya. Weber dan Croker (1983) dalam artikel yang sama juga

menunjukkan bahwa semakin banyak pengalaman seseorang, maka hasil

pekerjaannya semakin akurat dan lebih banyak mempunyai memori tentang

struktur kategori yang rumit. Menurut Gibbins (1984) dalam Hernadianto

(2002 : 25), pengalaman menciptakan struktur pengetahuan, yang terdiri

atas suatu sistem dari pengetahuan yang sistemtis dan abstrak. Pengetahuan

ini tersimpan dalam memori jangka panjang dan dibentuk dari lingkungan

pengalaman langsung masa lalu. Singkat kata, teori ini menjelaskan bahwa

melalui pengalaman auditor dapat memperoleh pengetahuan dan

mengembangkan struktur pengetahuannya. Auditor yang berpengalaman

akan memiliki lebih banyak pengetahuan dan struktur memori lebih baik

dibandingkan auditor yang belum berpengalaman

Penelitian yang dilakukan oleh Libby dan Frederick (1990) dalam

Kusharyanti (2003 : 26) menemukan bahwa auditor yang berpengalaman

mempunyai pemahaman yang lebih baik atas laporan keuangan. Mereka

juga lebih mampu memberi penjelasan yang masuk akal atas

kesalahan-kesalahan dalam laporan keuangan dan dapat mengelompokkan kesalahan-kesalahan

berdasarkan pada tujuan audit dan struktur dari sistem akuntansi yang

mendasari. Kemudian Tubbs (1990) dalam artikel yang sama berhasil

menunjukkan bahwa semakin berpengalamannya auditor, mereka semakin

peka dengan kesalahan penyajian laporan keuangan dan semakin

memahami hal-hal yang terkait dengan kesalahan yang ditemukan tersebut.

Sedangkan Harhinto (2004) menghasilkan temuan bahwa pengalaman

auditor berhubungan positif dengan kualitas audit. Dan Kartika Widhi

(2006) memperkuat penelitian tersebut dengan sampel yang berbeda yang

menghasilkan temuan bahwa semakin berpengalamannya auditor maka

2.2.5. Pengaruh Independensi Terhadap Efektivitas Penerapan Struktur

Pengendalian Intern

Struktur pengendalian intern adalah kebijakan dan prosedur yang

diterapkan untuk memberikan keyakinan (assurance) yang memadai bahwa

tujuan tertentu satuan usaha akan dicapai. (Abdul Halim, 2001 : 189).

Pengendalian internal akutansi yang baik akan menjamin keamanan

kekeyaan para investor dan kreditur yang ditanamkan dalam perusahaan

dan akan menghasilkan laporan keuangan yang dapat dipercaya.

Independensi merupakan suatu sikap seseorang untuk bertindak

secara objektif dan dengan integritas yang tinggi. Integritas berhubungan

dengan kejujuran intelektual akuntan sedangkan objektifitas secara

konsisten berhubungan dengan sikap netral dalam pelaksanaan tugas

pemeriksaan dan menyiapkan laporan auditan.(Mulyadi, 2002 : 26).

Pengaruh independensi terhadap struktur pengendalian intern adalah

apabila setiap orang yang mempunyai sikap independensi maka orang itu

jujur, tidak memihak dan hanya melaporkan temuan-temuannya yang hanya

berdasarkan bukti, jika terjadi sesuatu pada struktur pengendalian intern.

Oleh karena itu cukuplah beralasan bahwa untuk menghasilkan laporan

audit yang berkualitas diperlukan sikap independen dari auditor. Karena

jika auditor kehilangan independensinya maka laporan audit yang

dihasilkan tidak sesuai dengan kenyataan yang ada, sehingga tidak dapat

digunakan sebagai dasar pengambilan keputusan. hal ini sesuai dengan

Teori Pengharapan (Expectancy Theory) Teori ini telah dikembangkan

mengatakan bahwa terdapat hubungan yang erat antara pengertian

seseorang mengenai suatu tingkah laku, dengan yang ingin diperolehnya

sebagai harapan, hal ini berarti dengan adanya sikap independensi

diharapkan Efektivitas Penerapan Struktur Pengendalian Interndapat

terlaksana dengan baik (Indriyo dan I Nyoman, 2000 : 30)

Penelitian yang dilakukan oleh Ni Putu Eka Desyanti dan Ni Made

Dwi Ratnadi (2007), membuktikan bahwa independensi mempunyai

pengaruh yang signifikan terhadap efektivitas penerapan struktur

pengendalian intern, yang berarti semakin tinggi sikap independensi yang

dimiliki oleh seorang pemimpin maka efektivitas penerapan struktur

pengendalian intern akan semakin baik, sehingga dapat disimpulkan bahwa

independensi berpengaruh terhadap efektivitas penerapan struktur

pengendalian intern.

2.2.6. Pengaruh Keahlian Profesional Terhadap Efektivitas Penerapan

Struktur Pengendalian Intern

Tingkat kecakapan pegawai akan mempengaruhi sukses tidaknya

suatu sistem pengendalian intern. Apabila sudah disusun struktur organisasi

yang tepat, prosedur-prosedur yang baik, tetapi tingkat kecakapan pegawai

tidak memenuhi syarat yang diminta, maka bisa diharapkan bahwa sistem

pengawasan intern tidak akan berhasil dengan baik. (Baridwan, 1994 : 14)

Karena luasnya ruang lingkup usaha mengakibatkan pimpinan dan

pihak manajemen tidak dapat secara langsung mengawasi semua aktivitas,

tersebut. Oleh karena itu, pimpinan dan pihak manajemen memerlukan

pengawas intern yang memiliki sikap independensi, keahlian profesional

dan pengalaman kerja dalam menilai efektivitas penerapan struktur

pengendalian intern.

Dalam artikel Hayes Roth dkk (1983) mendefinisikan keahlian

sebagai keberadaan dari pengetahuan tentang suatu lingkungan tertentu,

pemahaman terhadap masalah-masalah yang timbul dalam lingkungan

tersebut, dan ketrampilan untuk memecahkan permasalahan tersebut.

Murphy dan Wrigth (1984) dalam Sularso dan Naim (1999)

memberikan bukti empiris bahwa seseorang yang berpengalaman dalam

suatu bidang subtantif memiliki lebih banyak hal yang tersimpan dalam

ingatannya. Selanjutnya Weber dan Croker (1983) dalam artikel yang sama

juga menunjukkan bahwa semakin banyak pengalaman seseorang, maka

hasil pekerjaannya semakin akurat dan lebih banyak mempunyai memori

tentang struktur kategori yang rumit.

Penelitian yang dilakukan oleh Ni Putu Eka Desyanti dan Ni Made

Dwi Ratnadi (2007), membuktikan bahwa keahlian profesional mempunyai

pengaruh yang signifikan terhadap efektivitas penerapan struktur

pengendalian intern, yang berarti semakin tinggi keahlian profesional yang

dimiliki oleh seorang pemimpin maka efektivitas penerapan struktur

pengendalian intern akan semakin baik. hal ini sesuai dengan Teori dua

faktor (two factors) dari Fredrick Herzberg yang mengatakan bahwa

sejumlah kondisi intrinsik pekerjaan, yang apabila kondisi tersebut ada

dapat berfungsi sebagai motivator yang dapat menghasilkan prestasi kerja

Dari fenomena diatas dapat diartikan bahwa apabila seseorang itu

memiliki keahlian dan paham dalam penerapan Struktur Pengendalian

Intern, maka efektivitas penerapan dari Struktur Pengendalian Intern akan

terwujud, sehingga dapat disimpulkan bahwa keahlian profesional

mempunyai pengaruh terhadap efektivitas penerapan struktur pengendalian

intern.

2.2.7. Pengaruh Pengalaman Kerja Pengawas Intern Terhadap Efektivitas

Penerapan Struktur Pengendalian Intern

Pengalaman kerja akan meningkat seiring dengan semakin

meningkatnya kompleksitas kerja. Semakin berpengalaman seseorang maka

semakin mampu dia mengahasilkan kinerja yang lebih baik dalam

tugas-tugas yang semakin kompkeks, termasuk dalam melakukan pengawasan

dan pemeriksaan terhadap struktur pengendalian intern (Libby (1985)

dalam artikel Koroy, 2005 : 917)

Penelitian yang dilakukan oleh Tubbs (1990) dalam artikel yang

sama berhasil menunjukkan bahwa semakin berpengalamannya auditor,

mereka semakin peka dengan kesalahan penyajian laporan keuangan dan

semakin memahami hal-hal yang terkait dengan kesalahan yang ditemukan

tersebut. Sedangkan Harhinto (2004) menghasilkan temuan bahwa

pengalaman auditor berhubungan positif dengan kualitas audit. Dan Kartika

Widhi (2006) memperkuat penelitian tersebut dengan sampel yang berbeda

yang menghasilkan temuan bahwa semakin berpengalamannya auditor

Penelitian yang dilakukan oleh Ni Putu Eka Desyanti dan Ni Made

Dwi Ratnadi (2007), membuktikan bahwa pengalaman kerja pengawas

intern berpengaruh yang signifikan terhadap efektivitas penerapan struktur

pengendalian intern, yang berarti semakin tinggi pengalaman kerja

pengawas intern yang dimiliki oleh seorang pemimpin maka efektivitas

penerapan struktur pengendalian intern akan semakin baik, hal ini sesuai

dengan teori motivasi prestasi (Achievement Motivation) dari Mc Clelland

yang menyebutkan bahwa seseorang pekerja memiliki energi potensial

yang dapat dimanfaatkan dan tergantung pada dorongan motivasi, situasi

dan peluang yang ada. (Indriyo dan I Nyoman, 2000 : 29), sehingga dapat

disimpulkan bahwa pengalaman kerja pengawas intern berpengaruh

terhadap efektivitas penerapan struktur pengendalian intern.

2.2.8. Pengaruh Independensi, Keahlian profesional dan Pengalaman Kerja

Pengawas Intern Terhadap Efektivitas Penerapan Struktur

Pengendalian Intern

Struktur pengendalian intern adalah kebijakan dan prosedur yang

diterapkan untuk memberikan keyakinan (assurance) yang memadai bahwa

tujuan tertentu satuan usaha akan dicapai. Menurut Tawaf (1999 : 19)

pengendalian intern meliputi kebijakan, susunan organisasi, serta semua

cara-cara dan peraturan yang terkoordinasi yang dianut untuk mencapai

tujuan oleh satuan usaha.

Luasnya ruang lingkup usaha mengakibatkan pimpinan dan pihak

manajemen tidak dapat secara langsung mengawasi semua aktivitas, baik

aktivitas intern maupum aktivitas ekstern, yang terjadi pada koperasi

pengawas intern yang memiliki sikap independensi, keahlian profesional

dan pengalaman kerja dalam menilai efektivitas penerapan struktur

pengendalian intern

Penelitian yang dilakukan oleh Ratnadi (2007), menunjukkan bahwa

independensi, keahlian profesional dan pengalaman kerja pengawas intern

berpengaruh terhadap efektivitas penerapan struktur pengendalian intern.

Dan penelitian yang dilakukkan oleh Elfarini (2007) juga menunjukkan

bahwa kompetensi dan independensi berpengaruh terhadap kualitas audit.

Dan pengaruh yang ditimbulkan adalah positif, yaitu berarti semakin tinggi

tingkat kompetensi dan independensi seorang auditor maka akan semakin

tinggi pula tingkat kualitas audit yang dihasilkan oleh auditor tersebut. Dan

semakin berpengalaman seorang internal auditor maka semakin mampu dia

menghasilkan kinerja yang lebih baik dalam tugas-tugas yang semakin

kompleks, termasuk dalam melakukan pengawasan dan pemeriksaan

terhadap penerapan struktur pengendalian intern (Libby :1995)

Teori Keseimbangan (Equity Theory) yang dikembangkan oleh

Adam (Mangkunegara, 2001 : 120-121) yang menyebutkan bahwa semua

nilai yang diterima karyawan yang dapat menunjang pelaksanaan kerja,

yang artinya jika seorang audit memiliki sikap independensi yang tinggi

dan keahlian professional yang baik, serta memiliki pengalaman kerja

pengawas Intern yang baik maka Efektivitas Penerapan Struktur

Pengendalian Intern akan tercapai, sehingga dapat disimpulkan bahwa

Independensi, Keahlian profesional dan Pengalaman Kerja Pengawas Intern

2.3. Kerangka Pikir

Sesuai dengan landasan teori dan fakta-fakta pendukung yang telah

diuraikan sebelumnya maka dapat disusun sebuah diagram kerangka pikir

seperti ini ditunjukkan pada gambar 1, sebagai berikut :

Independensi

(X1)

Pengalaman Kerja Pengawas Intern (X3)

Keahlian Profesional (X2)

Efektivitas Penerapan Struktur Pengendalian Intern.

(Y)

Regresi Linier Berganda Gambar. 1 : Diagram Kerangka Pikir

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah

diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut

Diduga bahwa independensi, keahlian profesional, dan pengalaman

kerja pengawas intern berpengaruh terhadap efektivitas penerapan struktur

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Teknik Pengukuran Variabel

3.1.1. Definisi Operasional

Variabel yang digunakan dalam penelitian ini terdiri atas 3 (tiga) variabel bebas (X) yaitu Independensi (X1), Keahlian Profesional (X2), dan

Pengalaman Kerja Pengawas Intern (X3), dan satu variabel terikat (Y) yaitu

Efektivitas Penerapan Struktur Pengendalian Intern

Adapun definisi operasional dari masang – masing variabel tersebut, yaitu sebagai berikut :

1. Variabel bebas (X), yang terdiri dari :

a. Independensi (X1)

Merupakan sikap seseorang bertindak jujur, tidak memihak, dan melaporkan temuan-temuan hanya berdasarkan bukti yang ada.

Indikator-indikator yang digunakan untuk variabel Independensi, meliputi :

1) Status organisasional 2) Objektivitas

b. Keahlian Profesional (X2)

Indikator-indikator yang digunakan untuk variabel Keahlian Profesional, meliputi :

1) Ketaatan terhadap kode etik porfesional, pengetahuan 2) Pengetahuan, ketrampilan dan disiplin ilmu.

3) Hubungan dan komunikasi antar manusia 4) Pendidikan lanjutan

c. Pengalaman Kerja Pengawas Intern (X3)

Merupakan suatu keyakinan dan dukungan yang kuat untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi

Indikator-indikator yang digunakan untuk variabel Pengalaman Kerja Pengawas Intern, meliputi :

1) Kepekaan dalam mendeteksi adanya kekeliruan 2) Ketepatan waktu dalam menyelesaikan tugas audit 3) Kemampuan dalam menggolongkan kekeliruan 4) Kemampuan dalam membuat laporan pemeriksaan

2. Variabel Terikat (Y)

Efektivitas Penerapan Struktur Pengendalian Intern

Indikator-indikator yang digunakan untuk variabel Efektivitas Penerapan Struktur Pengendalian Intern, meliputi :

1) Liangkungan pengendalian 2) Sistem akuntansi

3) Prosedur pengendalian

3.1.2. Teknik Pengukuran Variabel

Skala pengukuran yang digunakan dalam penelitian ini adalah skala interval, yaitu suatu pemberian angka kepada set dari objek yang mempunyai sifat-sifat ukuran ordinal dan ditambah satu sifat lain, yaitu jarak yang sama pada pengukuran interval memperlihatkan jarak yang sama dari ciri atau sifat objek yang diukur (Nazir, 2005 : 131), sedangkan teknik pengukuran yang digunakan adalah semantik deferensial yaitu untuk mengukur pengertian suatu objek atau konsep oleh seseorang. Skala perbedaan semantik ini dapat digunakan untuk melihat bagaimana pandangan seseorang terhadap suatu konsep atau objek apakah sama atau berbeda. Responden dapat memberi jawaban yang positif sampai negatif, hal ini tergantung pada persepsi responden (Nazir, 2005 : 344), dengan klasifikasi jawaban, yaitu sebagai berikut :

1 2 3 4 5

Sangat tidak setuju Sangat setuju

diberikan, dan jawaban dengan nilai 5 (lima) berarti cenderung sangat setuju dengan pernyataan yang diberikan.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2002 : 72). Populasi dalam penelitian ini adalah audit internal pada Koperasi Setia Bhakti Wanita Surabaya yang berjumlah 358 orang, dengan catatan bahwa dari 358 kelompok, yang terdiri dari 15 sampai dengan 30 orang anggota untuk setiap kelompoknya, diambil 1 (satu) orang anggota untuk dijadikan sampel.

3.2.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2003 : 73). Teknik penarikan sampel yang digunakan dalam penelitian ini adalah probability sampling dengan metode yang digunakan adalah sampel random sampling yaitu setiap populasi mempunyai peluang yang sama untuk ditarik sebagai sampel (Sumarsono, 2004 : 46).

Untuk mengetahui jumlah responden yang akan dijadikan sampel digunakan rumus slovin, yaitu sebagai berikut :

e = Persen kelonggaran ketidaktelitian karena kesalahan

pengambilan sample yang masih dapat ditolelir atau diinginkan (e = 10%).

Berdasarkan dari perhitungan di atas, maka jumlah anggota sampel yang digunakan dalam penelitian ini berjumlah 79 orang responden.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah Data primer yaitu merupakan sumber data yang diperoleh secara langsung dari sumber asli pihak pertama (Ikhsan dan Ishak, 2005 : 109). Sedangkan sumber data berasal dari jawaban kuisioner yang disebar pada 79 orang responden

3.3.2. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian, ini yaitu meliputi :

1 Kuesioner

2 Observasi

Yaitu teknik pengumpulan data dengan cara mengadakan penelitian langsung pada obyek yang diteliti.(Nazir, 2005 : 212).

3.4. Uji Kualitas Data

3.4.1. Uji Validitas Data

Menurut Arikunto dalam Riduwan (2004 : 109) menjelaskan bahwa validitas adalah ukuran yang menunjukkan tingkat keandalan atau kesahihan suatu alat ukur. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2002 : 135)

Dasar analisis yang digunakan yaitu jika nilai rhitung > rtabel dan nilai

r positif, maka butir atau item pertanyaan tersebut adalah valid (Ghozali, 2002 : 135)

3.4.2. Uji Reliabilitas

Menurut Riduwan (2004 : 128) reliabilitas digunakan untuk mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau dapat diandalkan. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2002 : 132).

Dasar analisis yang digunakan yaitu jika nilai Cronbach Alpha > 0,60, maka butir atau item pertanyaan tersebut adalah reliabel (Ghozali, 2002 : 133)

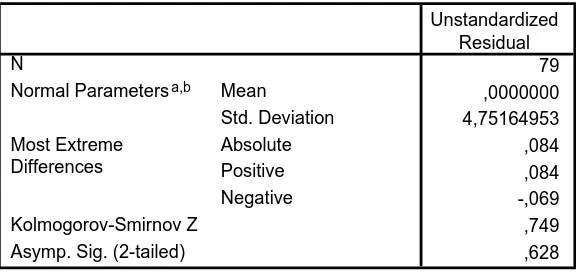

Uji Normalitas merupakan suatu alat uji yang digunakan untuk menguji apakah dari variabel – variabel yang digunakan dalam model regresi mempunyai distribusi normal atau tidak. Untuk mengetahui apakah data tersebut berdistribusi normal, dapat diuji dengan Uji Kolmogorov Smirnov

Dasar analisis yang digunakan yaitu nilai signifikansi atau nilai probabilitasnya (Asymp sig (2-tailed) > 5%, maka butir atau item pertanyaan tersebut adalah berdistribusi normal(Sumarono, 2004 :40)

3.5. Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji regrasi ini tidak bias (Sesuai dengan tujuan Untuk mengambil keputusan BLUE, maka harus dipenuhi diantaranya tiga asumsi klasik yang tidak boleh dilanggar oleh persamaan tersebut, yaitu (Gujarati, 1999 : 153)

1. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya).

Salah satu cara untuk mendeteksi ada atau tidaknya autokorelasi dengan cara uji Durbin-Watson (DW test), tetapi dalam penelitian ini data yang digunakan bukan data time series, sehingga untuk Uji Autokorelasi tidak dilakukan. (Gujarati, 1999 : 201).

2. Multikolineritas

Salah satu cara untuk mengetahui adanya multikoliniaritas adalah dengan melihat nilai VIF (Variance Inflation Factor).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi tidak ditemukan adanya korelasi antar variabel bebas atau bebas Multikolinieritas (Ghozali, 2002 : 57-59)

3. Heteroskedasitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Salah satu cara untuk mendeteksi ada atau tidak adanya heteroskedastisitas adalah dengan uji korelasi rank spearman

Dasar analisis yang digunakan yaitu jika nilai Sig (2-tailed) > 0,05, maka hal ini berarti dalam model regresi tidak terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya atau bebas Heteroskedastisitas (Santoso, 2001 : 161)

3.6. Teknik Analisis dan Uji Hipotesis

3.6.1. Teknik Analisis

Teknik analisis yang digunakan adalah regresi linier berganda dengan model persamaan yang digunakan adalah sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 + e

(Anonim, 2008: L-21) Keterangan :

β0 = Konstanta

X1 = Independensi

X2 = Keahlian Profesional

X3 = Pengalaman Kerja Pengawas Intern β1…3 = Koefisien regresi

e = Standart Error

3.6.2. Uji Hipotesis

3.6.2.1. Uji Kesesuaian Model

Uji F ini digunakan untuk mengetahui sesuai tidaknya model regresi yang dihasilkan guna melihat pengaruh Independensi, Keahlian Profesional, dan Pengalaman Kerja Pengawas Intern terhadap Efektivitas Penerapan Struktur Pengendalian Intern

Hipotesis Statistik

1. Ho : β1 = 0, menunjukkan model regresi yang dihasilkan tidak cocok

guna melihat pengaruh Independensi, Keahlian Profesional, dan Pengalaman Kerja Pengawas Intern terhadap Efektivitas Penerapan Struktur Pengendalian Intern

H1 : β1 ≠ 0, menunjukkan model regresi yang dihasilkan cocok guna

melihat pengaruh Independensi, Keahlian Profesional, dan Pengalaman Kerja Pengawas Intern terhadap Efektivitas Penerapan Struktur Pengendalian Intern 2. Dalam penelitian ini digunakan tingkat signifikan 0,05

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

Pengalaman Kerja Pengawas Intern terhadap Efektivitas Penerapan Struktur Pengendalian Intern

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

yang berarti model regresi yang dihasilkan cocok guna melihat pengaruh Independensi, Keahlian Profesional, dan Pengalaman Kerja Pengawas Intern terhadap Efektivitas Penerapan Struktur Pengendalian Intern

3.6.2.2. Uji Parsial

Uji t ini digunakan untuk mengetahui dan membuktikan secara empiris pengaruh Independensi, Keahlian Profesional, dan Pengalaman Kerja Pengawas Intern secara parsial terhadap Efektivitas Penerapan Struktur Pengendalian Intern

Hipotesis Statistik

1. Ho : β1 = 0, menunjukkan tidak ada pengaruh yang signifikan

Independensi, Keahlian Profesional, dan Pengalaman Kerja Pengawas Intern secara parsial terhadap Efektivitas Penerapan Struktur Pengendalian Intern

digunakan tingkat signifikan 0,05 Intern

2. Dalam penelitian ini 3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

adap Efektivitas Penerapan Struktur

adap Efektivitas Penerapan Struktur Pengendalian Intern

Keahlian Profesional, dan Pengalaman Kerja Pengawas Intern secara parsial terh

Pengendalian Intern

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Koperasi Wanita Setia Bhakti Wanita

Dalam perjalanannya memang telah banyak capaian maupun prestasi yang telah diraih Kopwan Setia Bhakti Wanita Kedalam Kopwan Setia Bhakti Wanita telah mampu meningkatkan omset, asset dan jumlah anggotanya Sementara keluar berbagai pengakuan juga telah didapat.

Namun bila dilihat perjalanan kebelakang semua itu bermula dari kumpulan ibu-ibu arisan yang terdiri dari 35 orang. Mereka adalah orang-orang yang punya komitmen dan idealisme. Setiap bulan mereka berkumpul dari rumah anggota satu ke yang lain secara bergiliran Dan nilai arisannya sebesar Rp 2000 per orang.

Memang ketika pertama kali diperkenalkan tentang koperasi, anggota kelompok arisan ini kurang begitu tertarik tapi rupanya Ibu Syafril tidak putus asa, pada setiap pertemuan selalu datang untuk memotivasi agar membentuk koperasi. Karena dari jumlah anggota, memang sudah memenuhi persyaratan .

Setelah 4 hingga 5 kali pertemuan dengan Ibu Syafril, muncul keinginan untuk mencoba membentuk koperasi. Pada awalnya dipilihlah rumah Ibu Tatik Yudara sebagai kantor, dan kegiatan dilakukan di garasi. Tapi lama kelamaan garasi pun tidak memadai sehingga harus masuk ke ruang tamu sementara ruang makan dijadikan tempat untuk ruang rapat pengurus.

Dari anggota 35 orang kemudian beberapa orang mencoba membentuk kelompok baru hingga terbentuk 4 kelompok. Karena anggota sudah banyak, akhirnya Depkop Wanita itu diminta untuk melakukan pembinaan kemudian disarankan untuk mengajukan permohonan badan hukum.

Peranan Ibu Syafril tidak hanya berhenti sampai disitu, iapun memperkenalkan keponakannya yayang akan siap membantu dalam pembentukan koperasi. Keponakan itu yang kemudian dalam perjalanan telah berhasil membawa kopwan Setia Bhakti Wanita seperti saat ini. Dialah Ibu Yoos Lutfi.

1980 mendapatkan badan hukum dari Depkop Kodya Surabaya dengan nomor: 4362/BH/II/80. Seiring dengan perkembangan anggota, kantorpun berpindah dari sebuah garasi ke sebuah kantor di Jl. Panglima Soedirman Kantor tersebut milik Puskowan Jatim yang direlakan untuk ditempati dengan sewa relative murah.

Perjalanan terus berlanjut, dari tahun ke tahun jumlah anggota terus bertambah, dari 35 orang menjadi 2.913 orang di tahun 1984. Perkembangan yang pesat itulah yang kemudian menuntut adanya perubahan anggaran dasar, dilakukan lagi di tahun 1988. Saat itu anggota sudah mencapai 3.431 orang yang terbagi dalam 270 kelompok. Jangkauan tidak lagi sebatas Surabaya Timur tapi diperluas Dari 19 kecamatan yang ada di Kodya Surabaya, 11 diantaranya masuk dalam wilayah kerja Kopwan Setian Bhakti Wanita.

Dengan semakin banyaknya masyarakat yang sadar untuk berkoperasi, wilayah kerja dirasa semakin sempit. Perubahan anggaran dasar pun dilakukan lagi, yang disahkan pada rapat anggota tanggal 9 Pebruari 1996. Kini Wilayah kerja mencakup seluruh Kota Surabaya dan sekitarnya Di tahun tersebut anggota telah mencapai 6.303 orang dengan kekayaan sebesar Rp 6,45 milyar.

Sebetulnya keinginan anggota tersebut cukup beralasan mengingat prestasi yang telah dicapai baik ditingkat local maupun nasional. Sejak tahun 1980 Kopwan Setia Bhakti Wanita termasuk dalam Koperasi Klasifikasi A (sangat mantap). Berbagai prestasi seperti koperasi terbaik, koperasi andalan, koperasi teladan, koperasi teladan utama dan koperasi berprestasi telah diraih. Tak mengherankan bila kemudian Kopwan Setia Bhakti Wanita sering dijadikan tempat menimba ilmu atau study banding bagi koperasi dari seluruh pelosok tanah air.

Bahkan di tahun 2002, system tanggung renteng yang telah diterapkan di Kopwan Setia Bhakti Wanita diakui kehandalannya secara nasional berkaitan dengan itu Meneg Koperasi dan UKM meminta Ibu Yoos Lutfi sebagai Ketua Umum Kopwan SBW untuk mereflikasi system tersebut di 7 propinsi. Di tahun yang sama Ibu Yoos Lutfi juga menerima penghargaan sebagai Tokoh Penggerak Koperasi.

Kini usia Kopwan Setia Bhakti Wanita telah genap 25 tahun. Di usia yang seperempat abad ini telah banyak catatan sejarah yang ditorehkan Kebesaran nama Kopwan Setia Bhakti Wanita sudah diakui banyak pihak, baik local, nasional maupun internasional Kopwan Setia Bhakti Wanita sekarang bukan hanya kebanggaan dari 10 ribu lebih anggotanya, tapi juga kebanggaan bangsa.

Kini usaha tersebut mengalami perkembangan yang cukup pesat sehingga mampu melakukan perluasan usaha dan mampu melakukan kerjasama dengan perusahaan yang lebih besar.

4.1.2. Visi dan Misi

Visi

Meningkatkan Koperasi Wanita “Setia Bhakti Wanita” sebagai organisasi koperasi yang handal dan tangguh dengan dukungan sumber daya manusia yang professional, serta penerapan system tanggung renteng yang efektif melalui pemberdayaan anggota sehingga dapat meningkatkan ekonomi mereka.

Misi

Meningkatkan pelayanan koperasi dan kualitas sumber daya manusia untuk dapat menumbuh kembangkan kehidupan yang lebih bertanggung jawab (Mandiri) dan berkesinambungan.

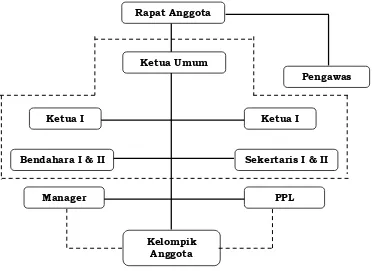

4.1.3. Struktur Organisasi

Struktur organisasi merupakan suatu kerangka yang menunjukkan segenap tugas pekerjaan dan memberi kejelasan dalam pembagian tugas, hubungan kerja, wewenang dan tanggung jawab dari masing-masing unsur guna mencapai tujuan organisasi.

Untuk mmperjelas uraian di atas, maka berikut ini merupakan struktur Organisasi Koperasi Wanita Setia Bakti Wanita,.yang dapat dilihat pada gambar 2, sebagai berikut :

Rapat Anggota

Ketua Umum

Pengawas

Ketua I Ketua I

Bendahara I & II Sekertaris I & II

Manager PPL

Kelompik Anggota

Gambar 2 : Struktur Organisasi

Koperasi Wanita “Setia Bakti Wanita”

Sumber : Koperasi Wanita “Setia Bakti Wanita”, 2009

Susunan Pengurus :

Ketua I : Hj. Darmiati Sudjono Sadjim Ketua II : Dra. Chandra Fatmawati Sekretaris : Indra Wahyuningsih SH, Mhum Bendahara I : Niken Wuryansasi

Bendahara II : Siti Zulecha, SE Pengawas

Adapun tugas dan tanggung jawab kepengurusan pada Koperasi Wanita Setia Bakti Wanita adalah sebagai berikut :

1. Ketua

Memimpin dan mengawasi semua kegiatan anggota pengurus untuk mencapai tujuan, memimpin Rapat Anggota atau Rapat Anggota Tahunan (RAT) dan atas nama pengurus memberikan laporan pertanggungjawabab kepada Rapat Anggota Tahunan tersebut.

2. Sekretaris

Memimpin Rapat anggota atau Rapat Anggota Tahunan (RAT) jika ketua tidak bisa hadir, bertanggungjawab mengkoordinasi atau menyelesaikan semua masalh yang berkaitan dengan perencanaan dan pengendalian kegiatan mencata, mengolah, meyimpan serta memusnahkan surat atau naskah.

3. Bendahara I

Bertanggungjawab mengkoordinasi serta menyelesaikan semu permasalahan yang berkaitan dengan perencanaan dan pengendalian kegiatan akuntansi.

4. Bendahara II

Bertanggungjawab mengkoordinasikan serta memecahkan atau menyelesaikan semua permasalahan yang berkaitan dengan perencanaan dan pengendalian kegiatan pencocokan dan penelitian serta perbendaharaan atau keuangan.

5. Karyawati

6. Pengawas

Bertugas dan berkewajiban melakukan pengawasan dan pemeriksaan sekurang-kurangnya tiga bulan sekali atas tata kehidupan kopersi yang meliputi organisasi, usaha, keuangan, pembukuan, dan pelaksanaan kebijakan pengurus.

4.1.4. Jenis – Jenis Usaha

1. Simpan Pinjam

a. Produk Simpanan :

1) Simpanan Sukarela

Simpanan yang dapat disetor maupun ditarik setiap saat dengan setoran minimal Rp 2.500,-

2) Simpanan Harian

Simpanan dengan bunga harian yang dapat disetor dan ditarik setiap saat.

3) Simpanan Setia Plus

Simpanan terbatas minimal Rp 500 ribu yang diwujudkan dalam bentuk bilyet dengan jangka waktu 6 bulan dan 1 tahun.

4) Simpanan Berjangka

b. Produk Pnjaman

1) Pinjaman dengan system tanggung renteng :

Pinjaman ini diperuntukkan bagi anggota melalui kelompok dengan system tanggung renteng Untuk pinjaman pada anggota ini besarnya dihitung berdasarkan plafon pribadi dan plafon kelompok. Ada beberapa jenis pinjaman yakni :

a) Pinjaman SP 1

Pengajuan pinjaman melalui kelompok sesuai dengan system tanggung renteng Sedang besar pinjaman 4 (empat) kali simpanan wajib anggota dengan batas maksimal Rp 10 juta.

b) Pinjaman SP 2

Pengajuan pinjaman melalui kelompok untuk pembelian barang diluar Kopwan Setia Bhakti Wanita dengan Plafon 2 (dua) kali simpanan wajib dengan batas maksimal Rp 5 juta.

c) Pinjaman SP 3

Pengajuan pinjaman maksimal Rp 1 juta melalui kelompok untuk pembelian kebutuhan bahan pokok dan garment yang bisa diangsur maksimal 10 kali.

2) Pinjaman diluar tanggungan kelompok: a) Pinjaman Toko Kecil

Pinjaman dalam bentuk barang untuk anggota yang mempunyai toko atau kios tanpa agunan.

b) Pinjaman UKM

2. Swalayan

Usaha ini berawal dari tuntutan anggota agar Kopwan Setia Bhakti Wanita juga melayani barang kebutuhan sehari-hari anggota sesuai dengan keputusan dalam rapat anggota, maka dibukalah Waserda Namun seiring dengan perkembangan anggota yang mencapai sepuluh ribu lebih, tuntutanpun berkembang dari Waserda menjadi swalayan Gedung III yang digunakan untuk swlayan ini diresmikan oleh Ali Marwan Hanan, Meneg Kop dan UKMRI pada 22 April 2003.

3. Learning Center

Unit ini dibentuk pada tahun 2004 dan diresmikan oleh Sutarto, Deputy Kelembagaan Kementerian Negara Koperasi dan UKMRI, setelah Kopwan SBW mendapat tugas untuk mensosialisasikan system tanggung renteng di samping itu juga ditunjang dari data yang menunjukkan banyaknya tamu yang berkunjung ke Kopwan SBW untuk studi banding. Di unit inilah, peserta learning center akan mendapatkan materi tentang pengelolaan koperasi dan aplikasi system tanggung renteng dalam hal ini materi tidak hanya diberikan dalam kelas tapi peserta juga bisa melihat langsung bagaimana pelaksanaan system tanggung renteng di kelompok anggota. Kemudian dilengkapi pula dengan simulasi system tanggung renteng.

4. Griya Tamu

banyaknya tamu Kopwan SBW untuk studi banding maupun mengikuti pelatihan tentu saja unit Griya Tamu ini tidak hanya untuk tamu Kopwan SBW tapi juga terbuka untuk umum baik anggota maupun non anggota

5. E – Kopwan SBW

Unit yang baru diresmikan pada saat peringatan Hari Kartini, 21 April 2009 ini dimaksudkan untuk membantu memasarkan produk anggota melalui internet. Disamping itu, juga mengajak anggota untuk memanfaatkan berbagai peluang usaha dengan memanfaatkan teknologi informasi.

4.1.5. Assets Permodalan

Berawal dari sebuah garasi salah satu anggota yang jadi pengurus kini gedung-gedung lantai diatas tanah seluas 1.400 m2 telah dimiliki. Memang semuanya tidak begitu saja terjadi melainkan melalui proses perjalanan panjang selama 25 tahun.

Kebutuhan terus bertambah, luas gedung serasa sesak ketika anggota telah mencapai 6000 orang. Kembali anggota urunan sebesar Rp 16 ribu yang diangsur selama 5 bulan. Hasilnya sebuah gedung lantai 2 diatas tanah seluas 400 m2. Dan 13 Januari 1996 diresmikan pemakaiannya oleh Bapak Subiyakto Tjakrawardaya Menteri Koperasi waktu itu.

Waktu terus berjalan anggota terus bertambah hingga 10 ribu lebih dan kegiatan semakin meningkat. Tak ayal gedung yang ada serasa sesak. Kembali Kopwan Setia Bhakti Wanita membeli sebidang tanah untuk memperluas gedung lama tanpa harus minta sumbangan anggota seperti sebelumnya.

Dengan adanya gedung baru ini unit toko bisa dikembangkan menjadi Swalayan dan peresmiannya oleh Bapak Ali Marwan Hanan sebagai Menteri Negara Koperasi & Usaha Kegiatan Menengah (UKM) pada 22 April 2003. Hal tersebut juga merupakan rangkaian acara peringatan perempat abad usia Koperasi Wanita (KOPWAN) Setia Bhakti Wanita.

Sementara asset juga terus berkembang sampai akhir tahun 2002 assetnya telah mencapai 42 milyar. Sedang volume usaha mencapai Rp 59 milyar yang berarti omzet rata-rata Rp 4,9 milyar per bulan