1. Adi Santo Prasetyo adalah mahasiswa jurusan Matematika FMIPA Universitas Negeri Malang 2. Swasono Rahardjo adalah dosen jurusan Matematika FMIPA Universitas Negeri Malang

PERAMALAN DATA NILAI EKSPOR NON MIGAS INDONESIA KE WILAYAH ASEAN MENGGUNAKAN

MODEL EGARCH

,

Universitas Negeri Malang E-mail:[email protected]

Abstrak: Penelitian ini bertujuan untuk mengetahui model peramalan terbaik dari data nilai ekspor non-migas Indonesia ke wilayah ASEAN dan menentukan hasil peramalan data tersebut untuk periode berikutnya. Model yang digunakan dalam penelitian ini merupakan salah satu model dalam metode deret waktu yaitu model EGARCH. Dari hasil penelitian diperoleh bahwa model terbaik adalah EGARCH(1,1) dan diperoleh persamaan varian sebagai berikut: ln( ) = 36,68099 + 1,074250| |-0,530456 ln( ).

Untuk meramalkan nilai ekspor non-migas Indonesia ke wilayah ASEAN pada periode selanjutnya digunakan rumus berikut: = (1 − ) + (1 + ) − + dengan AR(1) = = 0.919570, MA(1) = = -0.448246, C = = 2159288. Hasil peramalan model ini memiliki persentase kesalahan yang relatif kecil. Hal ini mengindikasikan bahwa model EGARCH(1,1) adalah model yang baik diterapkan dalam meramalkan nilai ekspor non-migas Indonesia terhadap ASEAN untuk periode selanjutnya.

Kata kunci: nilai ekspor non migas Indonesia, ASEAN, model EGARCH

Abstract: The purpose of this research for knowing the best forcasting model from data of value of non oil and gas export of Indonesia to ASEAN’s countries and finding the forcasting result for the next period. Model has used in this research is EGARCH model.

The result from this research showed that EGARCH(1,1) is the best model and the varian equation: ln( ) = 36,68099 + 1,074250| |-0,530456 ln( ). To forcast value of non oil and gas export of Indonesia to ASEAN’s countries for the next period used this fornula: = (1 − ) + (1 + ) − + dengan AR(1) = = 0.919570, MA(1) = = -0.448246, C = = 2159288. The forcasting result of this model has percentage of error small relatively. This showed that EGARCH(1,1) is the best model to forcast value of non oil and gas export of Indonesia to ASEAN’s countries for the next period.

Keyword: value of non oil and gas export of Indonesia, ASEAN, EGARCH model

Sebagai negara dengan sumber daya alam yang sangat melimpah, Indonesia memiliki peran yang penting dalam bidang ekspor, khususnya ekspor ke wilayah Asia. Salah satu contoh hasil ekspor Indonesia adalah ekspor non- migas Indonesia ke wilayah ASEAN. Sebagai langkah awal untuk menentukan kebijakan dalam meningkatkan hasil ekspor non-migas Indonesia ke wilayah ASEAN, maka diperlukan beberapa prediksi nilai hasil ekspor non-migas Indonesia ke wilayah ASEAN untuk periode berikutnya. Untuk itu diperlukan suatu metode yang tepat digunakan dalam mengatasi hal tersebut. Metode yang digunakan adalah metode deret waktu yaitu model EGARCH.

Model Exponential General Auto Regressive Conditional Heteroscedastic (EGARCH) diperkenalkan oleh Daniel B. Nelson pada tahun 1991. Model ini merupakan pengembangan dari model GARCH. Kelebihan dari model EGARCH yaitu model ini mampu mengatasi varian yang tidak konstan. Selain itu, model ini juga bisa diterapkan untuk mengatasi adanya pengaruh asimetrik pada data, yaitu

data yang memiliki nilai cross correlation antara residual kuadrat dan lag galatnya signifikan. Sedangkan metode GARCH tidak bisa diterapkan untuk data asimetrik.

Secara umum, model EGARCH(1,1) dapat ditulis seperti persamaan berikut ini:

=

ln = + | | + ( ) + ln (2.32)

Dengan sisi sebelah kiri merupakan logaritma linier dari varian bersyarat. Efek laverage diharapkan menyebar eksponensial, yaitu efek yang terjadi pada volatilitas yang berasal dari bad news ( > 0) pada periode mendatang lebih besar daripada efek yang ditimbulkan dari good news ( < 0) pada periode mendatang, sehingga ramalannya tidak akan negatif. Efek laverage dapat diperiksa dengan cara menguji hipotesis nol bahwa < 0 sedangkan pengaruh asimetrik ada jika ≠ 0 (Eviews7 User’s Guide, 2009).

Menurut Enders (2004:142), terdapat tiga hal yang menarik pada model EGARCH, yaitu:

1. Persamaan dari varian bersyarat dalam bentuk log-linier dengan mengabaikan besaran dariln , mengakibatkan nilai tidak akan negatif.

2. Dari pada menggunakan nilai , model EGARCH menggunakan nilai yang distandarisasi (membagi dengan ). Nelson berpendapat bahwa standarisasi ini memberikan interpretasi yang lebih alami dari ukuran guncangan dan guncangan yang berkelanjutan. Bagaimanapun nilai standarisasi dari merupakan suatu unit yang membebaskan ukuran.

3. Model EGARCH mengijinkan efek laverage. Jika bernilai positif, maka pengaruh guncangan pada log varian bersyaratnya adalah + . Jika bernilai negatif, maka pengaruh guncangan pada log varian bersyaratnya adalah + .

Langkah-langkah dalam pembentukan model EGARCH adalah sebagai berikut:

1. Uji Pengaruh Asimetrik

Untuk mengetahui adanya pengaruh asimetrik dapat dilakukan uji sebagai berikut:

a. Setelah melakukan pendugaan model ARCH/GARCH, hitung sisaan yang distandarisasi dengan rumus:

= (2.33)

Maka { } terdiri dari masing-masing sisaan yang dibagi oleh standar deviasinya.

b. yang diperoleh pada proses di atas dikuadratkan sehingga diperoleh . Setelah itu, diuji menggunakan korelasi silang antara dengan lag galatnya.

Jika hasil uji korelasi silang antara kuadrat galat model dengan lag galatnya bernilai nol maka tidak terdapat pengaruh asimetrik dan sebaliknya jika hasil korelasi silang antara kuadrat galat model dengan lag galatnya tidak sama dengan nol, hal itu berarti ada pengaruh asimetrik.

2. Penaksiran Parameter Model EGARCH

Proses penaksiran parameter fungsi varian pada model EGARCH sama dengan model GARCH, yaitu dilakukan dengan menggunakan metode Maximum Likelihood Estimation (MLE).

3. Pemeriksaan Model

Pemeriksaan model EGARCH dapat dilakukan dengan cara yang sama seperti pada pemeriksaan model ARCH/GARCH, yaitu dengan memeriksa kenormalan deret residualnya dengan menggunakan uji Jaque-Bera. Adapun statistik uji dapat dilihat pada persamaan (2.31) dan berikut hipotesisnya:

Hipotesis:

: deret residual berdistribusi normal : deret residual tidak berdistribusi normal Daerah penolakan:

ditolak jika > ( )atau P-value < (0.05).

4. Kriteria Pemilihan Model Terbaik

Dalam suatu proses analisis deret waktu menghasilkan beberapa model yang dapat mewakili keadaan data. Untuk itu perlu dilakukan pemilihan model yang terbaik. Pemilihan model terbaik yang tepat didasarkan pada kriteria perhitungan model residual yang sesuai atau berdasarkan kesalahan peramalan.

Beberapa kriteria yang biasa digunakan untuk pemilihan model terbaik berdasarkan residual adalah sebagai berikut:

a. Akaike’s Information Criterion (AIC)

Semakin kecil nilai AIC semakin baik model itu untuk dipilih. Model terbaik adalah model yang memiliki nilai AIC terkecil (Wei,1990).

= + 2 + + (2 )

b. Schwartz’s Bayesian Criterion (SBC)

Kriteria ini hampir sama dengan AIC, tetapi menggunakan metode Bayesian:

= + ( ) + + (2 )

Dengan:

= Sum Square Error (SSE)

= banyaknya parameter yang ditaksir

= banyaknya observasi

= 3.14

Sedangkan kriteria yang digunakan dalam pemilihan model terbaik berdasarkan kesalahan peramalan yaitu:

a. Mean Square Error (MSE)

= 1 b. Mean Absolute Error (MAE)

= 1

| | c. Mean Absolute Percentage Error (MAPE)

= 1

| | × 100%

Dengan:

= − , = 1, 2, 3, … ,

= data aktual

= nilai perkiraan N = jumlah pengamatan.

METODE

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data nilai ekspor non-migas Indonesia terhadap ASEAN yang diperoleh dari Perpustakaan Bank Indonesia Cabang Malang. Pengambilan data ini dilakukan pada hari Kamis tanggal 14 Januari 2013. Waktu pengambilan data dilakukan pada jam kerja yaitu pukul 08.00-12.00.

Langkah-langkah dalam melakukan analisis data menggunakan metode EGARCH adalah sebagai berikut:

1. Melakukan plot data nilai ekspor non-migas Indonesia terhadap ASEAN periode Januari 2007 sampai Oktober 2012.

2. Melakukan return terhadap data agar diperoleh data stasioner.

3. Membuat plot ACF dan PACF dari data stasioner untuk menentukan orde p, d, q pada ARIMA(p, d, q).

4. Melakukan uji signifikansi parameter model ARIMA dengan daerah penolakan: ditolak jika P-value < = 0.05.

5. Uji kecocokan model, yaitu memenuhi asumsi residual dan berdistribusi normal.

6. Melakukan uji ARCH effect dengan menggunakan LM-Test untuk mengatasi ketidakstasioneran variansi dari data acak.

7. Melakukan estimasi parameter model ARCH/GARCH dengan Log- Likelihood dan uji Jaque-Bera untuk mengetahui deret residual berdistribusi normal atau tidak. Daerah penerimaan: diterima jika P-value > = 0.05.

8. Melakuan uji asimetrik pada data dengan menggunakan uji korelasi silang antara kuadrat galat model ARCH/GARCH dengan lag galatnya.

9. Melakukan estimasi parameter model EGARCH dengan Log-Likelihood.

Daerah penolakan: ditolak jika P-value < = 0.05.

10. Melakukan uji normalitas terhadap deret residual dengan menggunakan uji Jaque-Bera untuk mengetahui deret berdistribusi normal atau tidak. Daerah penerimaan: diterima jika P-value > = 0.05.

11. Setelah dilakukan uji normalitas, maka dilakukan peramalan untuk periode berikutnya.

HASIL DAN PEMBAHASAN

Dari hasil analisis dengan melakukan identifikasi model dan proses ARIMA diperoleh bahwa model yang bisa diterapkan adalah model ARIMA (1,1,1). Selanjutnya dilakukan uji efek ARCH menggunakan LM Test untuk mengetahui adanya sifat heteroskedastisitas. Diperoleh bahwa nilai Obs*R- Squared adalah 5.274199 dengan probabilitas 0.0216 < = 0.05. Karena

probabilitas < = 0.05 dapat disimpulkan bahwa pada kuadrat residual tersebut terdapat proses ACRH/GARCH. Hal ini menunjukkan bahwa pada data tersebut terdapat model residual data yang bersifat heteroskedastis. Sehingga untuk selanjutnya akan dilakukan proses penaksiran model ARCH/GARCH.

Penaksiran Parameter ARCH/GARCH

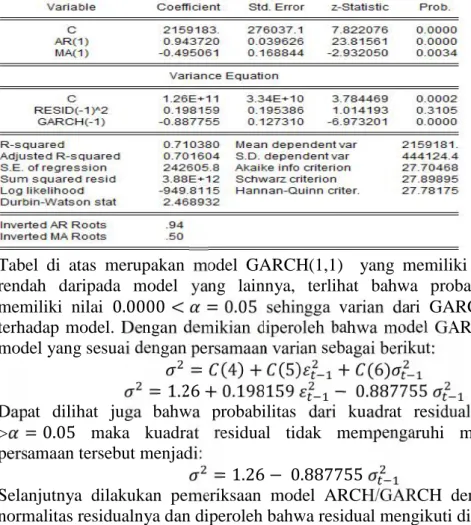

Tabel di atas merupakan model GARCH(1,1) yang memiliki nilai AIC lebih rendah daripada model yang lainnya, terlihat bahwa probabilitas GARCH memiliki nilai 0.0000 < = 0.05 sehingga varian dari GARCH berpengaruh terhadap model. Dengan demikian diperoleh bahwa model GARCH(1,1) adalah model yang sesuai dengan persamaan varian sebagai berikut:

= (4) + (5) + (6)

= 1.26 + 0.198159 − 0.887755

Dapat dilihat juga bahwa probabilitas dari kuadrat residual adalah 0.3105

> = 0.05 maka kuadrat residual tidak mempengaruhi model. Sehingga persamaan tersebut menjadi:

= 1.26 − 0.887755

Selanjutnya dilakukan pemeriksaan model ARCH/GARCH dengan memeriksa normalitas residualnya dan diperoleh bahwa residual mengikuti distribusi normal.

1. Uji Pengaruh Asimetrik

Pada langkah ini dilakukan uji pengaruh asimetrik untuk mengetahui apakah data bersifat asimetrik atau tidak. Adanya pengaruh asimetrik inilah yang nantinya akan diterapkan suatu metode khusus yang mampu mengatasi pengaruh asimetrik, dalam hal ini adalah metode EGARCH. Dari hasil uji asimetri tersebut diperoleh bahwa terdapat korelasi yang signifikan pada lag -1, 0 dan 1. Hal ini menunjukkan adanya pengaruh asimetrik. Oleh karena itu, untuk mengatasi pengaruh asimetrik maka dalam kasus ini akan digunakan salah satu model yang mampu mengatasi adanya asimetrik data, yaitu model EGARCH.

2. Penaksiran Parameter dengan Model EGARCH

Berdasarkan proses ARIMA menunjukkan bahwa model ARIMA yang cocok adalah model ARIMA(1,1,1). Dan pada uji asimetri juga menunjukkan adanya pengaruh asimetri sehingga digunakan model EGARCH untuk mengatasi permasalahn tersebut. Selanjutnya akan dilakukan penaksiran parameter AR(1) dan MA(1) dengan model EGARCH. Hasil penaksiran parameter dengan metode EGARCH disajikan pada tabel di bawah ini.

Pada tabel di atas terlihat bahwa C(6) bernilai 0.3973> = 0.05. Hal ini berarti koefisien C(6) tidak mempengaruhi model. Sedangkan untuk koefisien C(4), C(5) dan C(7) bernilai< = 0.05 sehingga mempengaruhi model.

Berdasarkan hasil output eviews7 di atas, model EGARCH(1,1) memiliki bentuk persamaan:

ln( ) = (4) + (5)| | + (6)( )+C(7)ln( )

dengan =

Karena C(6) tidak mempengaruhi model, maka persamaan tersebut menjadi:

ln( ) = (4) + (5)| | + (7) ln( )

ln( ) = 36,68099 + 1,074250| | − 0.530456 ln( )

Pada model di atas menunjukkan bahwa model EGARCH(1,1) dipengaruhi oleh parameter C(4) dan C(5) bernilai positif, yang berarti memberi pengaruh positif terhadap log variannya. Sedangkan C(7) bernilai negatif, yang berarti memberi pengaruh negatif pada log variannya. Selain itu, pada model di atas juga dipengaruhi oleh nilai residual dan varian sebelumnya.

3. Pemeriksaan Deret Berdistibusi Normal

Setelah mengetahui model yang sesuai, selanjutnya akan dilakukan uji normalitas residual pada model tersebut. Hasil uji normalitas residual menunjukkan bahwa residual mengikuti distribusi normal.

4. Peramalan

Setelah data sudah stasioner dan memenuhi berbagai asumsi serta residualnya sudah berdistribusi normal, maka peramalan untuk model EGARCH sudah bisa diterapkan. Hasil peramalan model EGARCH(1,1) dapat dilihat pada gambar di bawah ini.

Pada gambar di atas terlihat bahwa nilai MAPE untuk model EGARCH(1,1) adalah 8.445219. Nilai MAPE ini relatif kecil bila dibandingkan dengan data yang nilainya berkisar antara ratus ribuan hingga jutaan. Selain itu dapat terlihat juga bahwa nilai bias proporsi mendekati nol, nilai varian proporsi yang sangat kecil dan nilai kovarian proporsi yang mendekati 1 dengan masing- masing nilainya, bias proporsi adalah 0.013617, varian proporsi adalah 0.115572 dan kovarian proporsi adalah 0.870811. Sehingga model EGARCH(1,1) merupakan model yang cukup baik untuk meramalkan Nilai Ekspor Non-Migas Indonesia terhadap ASEAN pada periode berikutnya.

Proses Peramalan EGARCH(1,1) untuk Ekspor Non-Migas Indonesia Terhadap ASEAN

Pada proses mencari model EGARCH diketahui bahwa identifikasi model menghasilkan model ARIMA (1,1,1) sebagai model yang cocok. Kemudian dilanjutkan dengan beberapa langkah berikutnya sehingga ditemukan bahwa model yang terbaik adalah model EGARCH(1,1). Oleh karena itu untuk menentukan peramalan berikutnya digunakan rumus sebagai berikut:

= (1 − ) + (1 + ) − +

dengan nilai = 0.919570, = −0.448246, dan = 2159288.

Kemudian mensubstitusinya ke persamaan tersebut sehingga diperoleh:

= (1 − 0.919570)2159288 + (1 + 0.919570) − 0.919570

− 0.448246

= 173671.5338 + 1.91957 − 0.91957 − 0.448246 Untuk peramalan data berikutnya adalah sebagai berikut:

Peramalan data ke-71

= 173671.5338 + 1.91957 − 0.91957 − 0.448246

= 173671.5338 + (1.91957)(2641613) − (0.91957)(2822116)

− (0.448246)(116748.2792)

= 173671.5338 + 5070840.315 − 2595217.874 − 52326.5787

= 2596967,369 Peramalan data ke-72

= 173671.5338 + 1.91957 − 0.91957 − 0.448246

= 173671.5338 + (1.91957)(2596967,369) − (0.91957)( 2641613)

− (0.448246)(66286.604)

= 173671.5338 + 4985138.613 − 2429227.315 − 29709.6559

= 2699873.176

Pada hasil peramalan data di atas, jika nilai mutlak dari selisih antara data asli dengan data ramalan dikalikan 100%, maka diperoleh persentase dari kesalahan ramalan. Dengan melakukan penghitungan persentase kesalahan peramalan diperoleh bahwa persentase kesalahan untuk data ke-71 adalah 0.0249 dan untuk data data ke-72 adalah 0.1428. Ini menunjukkan bahwa persentase kesalahan dari hasil peramalan di atas relati kecil.

PENUTUP Kesimpulan

Pada proses peramalan nilai Ekspor non migas Indonesia ke wilayah ASEAN di atas diperoleh kesimpulan bahwa hasil identifikasi model didapatkan model yang cocok adalah ARIMA(1,1,1), kemudian dilakukan proses lebih lanjut untuk menentukan model peramalan dengan menggunakan model EGARCH dan model yang terbaik adalah model EGARCH(1,1). Persamaan varian dari model EGARCH (1,1):ln( ) = 36,68099 + 1,074250| | − 0.530456 ln( ) dengan: = dan rumus peramalan nilai ekspor non-migas Indonesia ke wilayah ASEAN periode berikutnya dilakukan dengan rumus berikut:

= 173671.5338 + 1.91957 − 0.91957 − 0.448246 Dari hasil peramalan periode berikutnya diketahui bahwa persentase kesalahan data hasil ramalan dengan data yang sebenarnya relatif kecil yaitu 0.0249 untuk peramalan data ke-71 dan 0.1428 untuk peramalan data ke-72. Ini menunjukkan bahwa model EGARCH(1,1) memang cocok digunakan dalam peramalan nilai Ekspor non migas Indonesia ke wilayah ASEAN untuk beberapa periode ke depan.

B. Saran

1. Peramalan data asimetrik pada pembahasan ini dilakukan dengan

menggunakan model EGARCH, salah satu model yang bisa digunakan dalam kasus khusus yaitu apabila data bersifat asimetrik. Untuk itu pada penelitian selanjutnya disarankan untuk meramalkan data asimetrik dengan model lain yang mampu mengatasi adanya pengaruh asimetrik seperti model TARCH.

2. Pada pembahasan ini hanya menggunakan satu model, belum dicoba melakukan perbandingan dengan model lain. Sehingga untuk selanjutnya akan lebih baik jika melakukan pengolahan data dengan membandingkan dua metode atau lebih untuk menentukan model terbaik, seperti membandingkan model EGARCH dengan model TARCH, PARCH atau GARCH-M.

DAFTAR PUSTAKA

Ajija, Shochrul R., Sari, Dyah W., Setianto, Rahmat H. dan Primanti, Martha R. 2011.

Cara Cerdas Menguasai Eviews. Jakarta: Salemba Empat.

Enders, W. 2004. Applied Econometric Time Series Second Edition. New York: Jhon Wiley and Sons, Inc.

Gujarati, Damodar. 1998. Ekonometri Dasar oleh Sumarno Zain. Jakarta: Erlangga.

Makridakis, S. Wheelwright, S. C. dan McGee, V. E.2000. Metode dan Aplikasi Peramalan. Edisi kedua. Jilid kedua (Terjemahan : Suminto, Hari). Batam:

Interaksara.

Nachrowi, Djalal Nachrowi dan Usman, Hardius. 2006. Pendekatan Populer dan Praktis Ekonometrika untuk Analisis Ekonomi dan Keuangan ( Dilengkapi Teknik Analisis dan Pengolahan Data dengan SPSS dan EVIEWS). Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Rahayu, Dyah Sih dan Firmansyah. 2005. Estimasi Pengaruh Inflasi dan Tingkat Output Terhadap Return dan Volatilitas Saham di Indonesia (Pendekatan Model GARCH, TARCH dan EGARCH). Fakultas Ekonomi Universitas Diponegoro.

Widiyati, Nur. 2009. Penerapan Model GARCH dan Model EGARCH Pada Saham Sektor Properti Ketika Krisis Ekonomi Dunia. Skripsi. Institut Pertanian Bogor:

Departemen Statistika Fakultas Matematika dan Ilmu Pengetahuan Alam.