ABSTRAK

Perhitungan premi asuransi pensiun hari tua, ditetapkan dengan prinsip equality. Prinsip equality terdapat dalam asuransi jiwa, yaitu nilai tunai premi (iuran) yang akan datang sama dengan nilai tunai santunan (manfaat) yang akan datang. Perhitungan preminya dipilih salah satu dari tiga pilihan berikut : masa kerja, rata-rata gaji per tahun selama masa kerja dan rata-rata gaji per tahun untuk tahun terakhir sebelum pensiun. Secara umum, berdasarkan perhitungan urutan besarnya premi adalah premi berdasarkan masa kerja, premi berdasarkan rata-rata gaji per tahun untuk tahun terakhir sebelum pensiun, dan premi berdasarkan rata-rata gaji per tahun selama masa kerja.

f

f

ABSTRACT

Premium calculation in old age pension insurance is determined by using equality principle. The principle is found in life insurance, that is present value of future premium (contribution) is the same as present value of future claim (benefit). The premium calculation is taken from one of these three options that is : the working period, the averages of annual salary during working period, and the averages of annual salary for last year before pension. Generally, the amount of premium sequence is as follows : premium based on working period, premium based on the averages of annual salary for last year before pension, and premium based on the averages of annual salary during working period.

f

f

ASURANSI PENSIUN HARI TUA

S K R I P S I

Diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Sains (S.Si)

Program Studi Matematika

Oleh :

Maria Kurnia Lestari NIM : 013114028

PROGRAM STUDI MATEMATIKA JURUSAN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2007

Karya Ini Kupersembahkan untuk :

Bunda pelindungku, Bunda MariaBapak, Ibu & Kakak-kakakku, serta

Almamaterku tercinta

Keindahan Tak Berpenghujung

Cinta

Yang menjadikan langit sebagai batasnya Itulah keindahan tak berpenghujung

yang kalian berikan padaku

Dari saat Tuhan memberikan nafas kehidupan Hingga suka duka yang membuatku tumbuh dewasa

Dalam nama cinta

Penyertaan kalian tiada pernah berakhir

Kini, kutelah berhasil

melewati lagi anak tangga menuju masa depan Terima Kasih kuucapkan

Semoga setiap langkah yang kupijak Tuk mencapai puncak impian Dapat membuat kalian bangga Hingga Keindahan tak berpenghujung

Selalu terpancar dari senyummu Yang membuat langkah ini selalu berarti

Teruntuk Kedua Orang Tuaku

ABSTRAK

Perhitungan premi asuransi pensiun hari tua, ditetapkan dengan prinsip equality. Prinsip equality terdapat dalam asuransi jiwa, yaitu nilai tunai premi (iuran) yang akan datang sama dengan nilai tunai santunan (manfaat) yang akan datang. Perhitungan preminya dipilih salah satu dari tiga pilihan berikut : masa kerja, rata-rata gaji per tahun selama masa kerja dan rata-rata gaji per tahun untuk tahun terakhir sebelum pensiun. Secara umum, berdasarkan perhitungan urutan besarnya premi adalah premi berdasarkan masa kerja, premi berdasarkan rata-rata gaji per tahun untuk tahun terakhir sebelum pensiun, dan premi berdasarkan rata-rata gaji per tahun selama masa kerja.

f

f

ABSTRACT

Premium calculation in old age pension insurance is determined by using equality principle. The principle is found in life insurance, that is present value of future premium (contribution) is the same as present value of future claim (benefit). The premium calculation is taken from one of these three options that is : the working period, the averages of annual salary during working period, and the averages of annual salary for last year before pension. Generally, the amount of premium sequence is as follows : premium based on working period, premium based on the averages of annual salary for last year before pension, and premium based on the averages of annual salary during working period.

f

f

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus atas segala berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul

Asuransi Pensiun Hari Tua dengan baik.

Skripsi ini disusun dalam rangka melengkapi salah satu syarat untuk memperoleh gelar Sarjana Sains (S.Si) Program Studi Matematika, Jurusan Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam, Universitas Sanata Dharma, Yogyakarta.

Dalam penyusunan skripsi ini, penulis banyak mendapat bantuan dan bimbingan dari beberapa pihak, baik yang terlibat secara langsung maupun tidak langsung. Oleh karena itu, dengan tulus penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Ir.Ig. Aris Dwiatmoko, M.Sc., selaku Dekan Fakultas MIPA sekaligus dosen pembimbing skripsi yang dengan penuh kesabaran membimbing selama penulisan.

2. Bapak Y.G. Hartono, S.Si.,M.Sc., selaku Ketua Program Studi Matematika, dosen pembimbing akademik, sekaligus dosen penguji yang telah memberikan kritik dan saran.

3. Ibu Lusia Krismiyati Budiasih.,S.Si, M.Si., selaku dosen penguji yang telah memberikan kritik dan saran.

4. Seluruh staf pengajar Fakultas MIPA yang telah memberikan dukungan kepada penulis baik selama kuliah maupun dalam penyusunan skripsi ini, sehingga penulis dapat menyelesaikan studi dengan baik.

5. Bapak Z. Tukija dan Ibu E. Linda S.H. yang telah membantu dalam urusan administrasi.

6. Para karyawan Universitas Sanata Dharma yang berada di perpustakaan, di BAAK dan di AUK, atas kerjasama dan bantuan yang telah diberikan kepada penulis selama ini.

7. Cinta pertama dan terakhirku Bapak dan Ibu, yang telah memberikan doa, nasehat, semangat, dukungan serta kesabaran menanti kelulusanku.

8. Mbak Wenna, mbak Erma, mas Krisna, mas Bimo (makasih atas kesabarannya), Song-song, yang telah memberikan semangat dan dukungan selama kuliah.

9. Mbah putri, Om, Bulik, adik-adik sepupu, yang selalu menanyakan kapan kelulusanku, keponakan-keponakan (Detha, Fernand, Ella) terima kasih keluguan dan kelucuannya.

10.Sr. Fidelis ,OP dan Frans Beerens, terima kasih atas segala perhatian dan dukungannya.

11.Teman seperjuanganku, Indah. Jengkel, marah, sakit, lelah, puyeng, deg-degan, takut, tangis, nekat, senyum, tawa, lucu, haru, lega, puas dan bahagia pernah kita rasakan bersama selama penulisan. Yakinlah selalu teman, bahwa “sesuatu hal akan menjadi indah pada waktunya”.

12.Helen, terima kasih telah menjadi sahabatku selama ini dan Robert Tampa, terima kasih puisi dan terjemahannya.

13.Teman-teman yang akan selalu kurindukan (Mat’01) antara lain : Andre, Indah, Tabita, Ariel, Feri, Erika, Wiwit, Agnes, Daniwiati, Vrisca, Upik (makasih pinjamannya), Ajeng, April, Deta, Fanya (makasih laptopnya), Yuli, Rita, Ray, Tedy, Alam, Daniel (makasih mo jadi teman curhatku) yang telah memberikan kebersamaan selama kuliah.

14.Semua pihak yang tidak dapat disebut satu persatu yang telah membantu dalam penyusunan skripsi dan selama kuliah.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengucapkan terima kasih bila ada kritik dan saran yang bermanfaat bagi penulis.

Yogyakarta,………2007 Penulis

Maria Kurnia Lestari

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

ABSTRAK ... vi

ABSTRACT... vii

KATA PENGANTAR ... viii

DAFTAR ISI... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 4

C. Pembatasan Masalah... 4

D. Tujuan Penulisan ... 5

E. Manfaat Penulisan ... 5

F. Metode Penulisan ... 5

G. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 5

A. Tabel Mortalita (Mortality Table) ... 7

B. Percepatan Mortalita (Forces of Mortality) ... 14

C. Tabel Penyusutan Jamak (Multiple of Decrement Table) ... 18

D. Percepatan Penyusutan Jamak (Forces of Decrement) ... 22

E. Tingkat Bunga……….... 26

F. Anuitas (Annuity)………. 28

G. Asuransi Jiwa………... 37

1. Asuransi Jiwa dengan Pembayaran Premi Tunggal………….. 38

a. Asuransi Berjangka……….. 38

b. Asuransi Seumur Hidup……… 41

2. Asuransi Jiwa dengan Pembayaran Premi Tahunan………….. 44

BAB III ASURANSI PENSIUN HARI TUA... 47

A. Dana Pensiun ... 47

B. Tabel Pelayanan... 49

C. Jenis Manfaat Pensiun ... 51

D. Fungsi Manfaat ... 53

BAB IV PENERAPAN PERHITUNGAN PREMI ASURANSI PENSIUN HARI TUA... 61

BAB V KESIMPULAN... 66

DAFTAR PUSTAKA ... 67

LAMPIRAN... 66

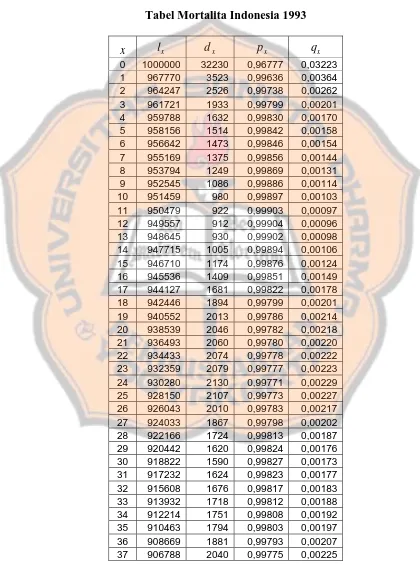

1. Tabel Mortalita Indonesia ... 68

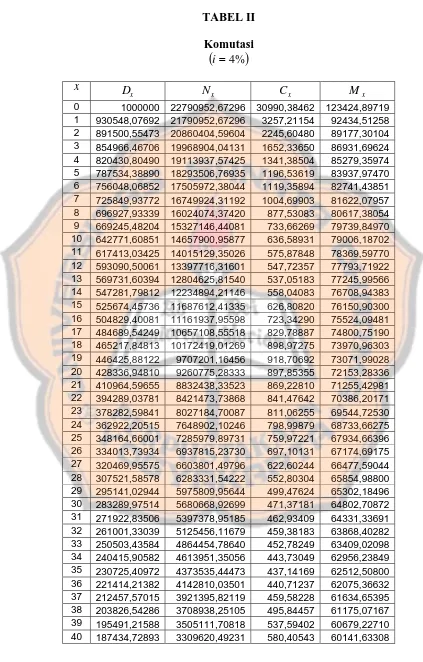

2. Komutasi ... 71

3. Tabel Pelayanan ... 74

4. Komutasi ... 75

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

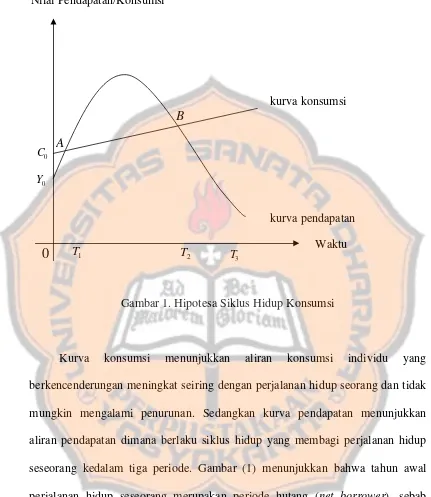

Keberhasilan pembangunan Nasional telah dirasakan oleh rakyat dengan meningkatnya kesejahteraan pada umumnya. Tetapi hasil pembangunan juga telah menimbulkan masalah-masalah sosial lainnya. Salah satunya yaitu masalah ketidakpastian sosial ekonomi yang dihadapi oleh sebagian besar tenaga kerja Indonesia. Bagi perseorangan ketidakpastian ini perlu diatasi, karena dapat mengakibatkan hilangnya penghasilan. Sebab utama dari gangguan penghasilan ini adalah hari tua, cacat/sakit dan kecelakaan serta kematian. Kondisi kehidupan yang menurun pada hari tua merupakan masalah utama bagi setiap tenaga kerja, karena pada saat itu kemampuan untuk memperoleh penghasilan menjadi menurun/merosot atau hilang sama sekali, tetapi biaya hidup terus diperlukan. Hal ini dijelaskan dengan menggunakan model Hipotesa Siklus Hidup Konsumsi (life –cycle hypothesis of consumption) dari Ando Modigliani (Branson, 1979).

Hipotesa siklus hidup konsumsi menekankan adanya hubungan antara produktivitas, pendapatan dengan konsumsi. Menurut model ini perjalanan hidup seseorang (life time) dibagi dalam tiga kurun waktu, yaitu:

Gambar 1. Hipotesa Siklus Hidup Konsumsi

Kurva konsumsi menunjukkan aliran konsumsi individu yang berkencenderungan meningkat seiring dengan perjalanan hidup seorang dan tidak mungkin mengalami penurunan. Sedangkan kurva pendapatan menunjukkan aliran pendapatan dimana berlaku siklus hidup yang membagi perjalanan hidup seseorang kedalam tiga periode. Gambar (1) menunjukkan bahwa tahun awal perjalanan hidup seseorang merupakan periode hutang (net borrower), sebab meskipun belum ada aliran pendapatan, aliran konsumsi tetap berjalan (C0 >Y0). Periode antara T1 dan T2 menunjukkan periode produktivitas tinggi, sehingga aliran pendapatan lebih dari konsumsi

(

Y >C)

. Pada masa ini, individu sudah dapat melunasi semua hutang pada periode hutang dan kemudian menyisihkan0 C

0 Y

A

B

1

T T2

0

T3 Waktukurva konsumsi

pendapatannya (net surplus). Pada periode akhir (setelah titik B), masa produktivitas individu menurun sehingga menyebabkan kemampuan memperoleh pendapatan juga menurun (net deficit) seiring dengan bertambahnya usia. Titik T2 dapat dikatakan batas usia pensiun dimana pendapatan sama besarnya dengan konsumsi. Setelah titik B, individu mengalami masa defisit dimana pendapatannya lebih kecil dari konsumsinya. Banyak orang yang bersedia menerima penghasilan yang kecil pada masa aktif bekerja, asalkan mendapatkan cukup jaminan pada hari tua.

Pengertian pensiun secara umum adalah berakhirnya masa kerja pegawai karena sesuatu hal (misal : cacat/sakit) atau telah mencapai batas usia tertentu (usia pensiun). Meskipun masa pensiun hanya akan berlangsung dalam jangka pendek, tetap dibutuhkan jumlah investasi yang cukup besar. Sedangkan setiap orang tidak mengetahui apakah dia masih hidup sampai hari tua dan berapa lama dia dapat bertahan setelah melewati masa pensiun. Demikian juga seseorang tidak dapat memperkirakan berapa besar dana yang harus diinvestasikan untuk memenuhi biaya hidup di hari tua. Jika ditangani secara individual maka akan terjadi kesulitan, karena setiap orang mempunyai keterbatasan pengetahuan tentang dunia investasi.

kemudian dibayarkan kembali dalam bentuk anuitas dari usia pensiun sampai seumur hidup. Pembayaran anuitas didasarkan pada masa kerja dan gaji pegawai yang bersangkutan. Penyetoran iuran harus dilakukan setiap jangka waktu tertentu, karena dana tersebut harus segera diinvestasikan dan bunganya diperhitungkan untuk setiap kali penyetoran.

B. Perumusan Masalah

Pokok permasalahan yang akan dibahas dalam skripsi ini dapat ditulis dengan beberapa pertanyaan berikut :

1. Bagaimana cara menghitung peluang seorang pegawai keluar dari kelompok karena pensiun pada saat usia x ?

2. Bagaimana cara menghitung besar premi (iuran) yang harus dibayarkan peserta program pensiun menurut masa kerja, rata-rata gaji tahunan dan rata-rata gaji beberapa tahun terakhir sebelum pensiun pada saat usia x ? 3. Bagaimana penerapan perhitungan premi asuransi pensiun hari tua?

C. Pembatasan Masalah

Dalam skripsi ini dilakukan beberapa batasan sebagai berikut : 1. Satuan waktu adalah tahunan.

2. Faktor penyebab penyusutan adalah faktor penyebab independent. 3. Tingkat bunga manfaat pensiun adalah 10% .

D. Tujuan Penulisan

Penulisan ini bertujuan untuk memahami perhitungan iuran yang harus dibayarkan peserta asuransi pensiun hari tua untuk mendapatkan manfaat pensiun.

E. Manfaat Penulisan

Manfaat yang diharapkan dalam skripsi ini adalah penulis dapat mengetahui dan memahami dasar perhitungan aktuaria pada asuransi pensiun hari tua .

F. Metode Penulisan

Metode penulisan yang digunakan dalam penulisan skripsi ini adalah dengan metode studi literatur/pustaka. Studi literatur dilakukan dengan mempelajari materi dari buku-buku acuan tanpa ada penemuan baru.

G. Sistematika Penulisan

Sistem penulisan laporan skripsi ini terdiri dari 5 bab dengan urutan sebagai berikut :

BAB I Pendahuluan

BAB II Landasan Teori

Menjelaskan tentang penyusutan anggota kelompok karena satu dan lebih dari satu faktor penyebab, antara lain: tabel mortalita, percepatan mortalita, tabel penyusutan jamak dan percepatan penyusutan jamak, tingkat bunga, macam-macam anuitas antara lain: anuitas tentu, anuitas seumur hidup dan anuitas sementara, asuransi jiwa dengan premi tunggal dan premi tahunan.

BAB III Asuransi Pensiun Hari Tua

Menjelaskan tentang perhitungan dasar dari manfaat pensiun, jika dilihat dari masa kerja, rata-rata gaji tahunan pegawai selama masa kerja dan rata-rata gaji untuk f tahun terakhir sebelum usia pensiun.

BAB IV Penerapan Perhitungan Premi Asuransi Pensiun Hari Tua

Menjelaskan penerapan perhitungan premi asuransi pensiun hari tua.

BAB V Penutup

7

BAB II

LANDASAN TEORI

A. Tabel Mortalita (Mortality Table)

Tabel mortalita adalah tabel yang menggambarkan peluang meninggal seseorang berusia x untuk periode n tahun berikutnya dari sekelompok orang yang diasuransikan (kelompok pemegang polis asuransi). Perhitungan dilakukan setiap tahun secara terus-menerus yaitu pada usia x, x+1, x+2, …. Sehingga waktu yang berjalan adalah diskrit. Ada dua jenis kelompok pemegang polis asuransi, yaitu kelompok terbuka dan kelompok tertutup. Kelompok terbuka adalah kelompok yang mengalami pengurangan anggota sekaligus penambahan anggota baru (bayi yang dilahirkan), sedangkan kelompok tertutup adalah kelompok pemegang polis yang tiap tahunnya mengalami pengurangan anggota tanpa ada penambahan anggota baru. Secara teori jenis kelompok yang digunakan adalah kelompok tertutup, karena berkurangnya anggota setiap tahun pada kelompok tertutup lebih stabil daripada kelompok terbuka yang terus menerima anggota baru. Sehingga untuk selanjutnya kelompok pemegang polis yang dimaksud adalah anggota dari kelompok tertutup.

Anggota dari kelompok dianggap mengalami kelahiran yang bersamaan sebanyak l0 orang. Satu tahun berikutnya telah terjadi kematian sebanyak d0

orang, sehingga banyak orang yang dapat mencapai usia x+1 adalah l0 −d0 =l1

banyak orang yang dapat mencapai usia x+2 adalah

l

1−

d

1=

l

2orang. Proses pengurangan tersebut akan berlangsung terus menerus sampai semua orang meninggal atau lw+1 =0 dengan w adalah usia terakhir dalam kelompok. Proses tersebut dapat dinyatakan dengan persamaan berikut :1

+

=

−

x xx

d

l

l

d

x=

l

x−

l

x+1 (2.1) dengan lx menyatakan banyak orang yang masih hidup pada usia x dan dxadalah banyaknya orang yang meninggal pada usia x dalam kelompok.

Komponen terpenting dalam penyusunan tabel adalah mencari peluang seseorang akan meninggal dalam kelompok, yaitu hasil bagi antara banyaknya anggota kejadian dengan banyaknya anggota ruang sampel. Perhitungan ini selanjutnya diterapkan untuk menentukan peluang meninggalnya seseorang pada usia x yang dinyatakan dengan qx.

Misal A adalah himpunan orang yang meninggal pada usia x, dan

( )

A

=

n

dx= banyaknya orang yang meninggal pada usia x maka didapat :

x x x

l

d

q

≈

(2.2)

x x x x

l

l

l

q

≈

−

+1

Dengan asumsi bahwa

p

x+

q

x=

1

dengan px menyatakan peluang hidupx

x

q

p

=

1

−

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛ −

−

=

+ x x x xl

l

l

p

1

1

(

)

x x x x xl

l

l

l

p

=

−

−

+1x x x

l

l

p

=

+1(2.3)

Pada persamaan (2.2) dan (2.3) peluang dihitung untuk waktu satu tahun

(

n=1)

, maka persamaan peluang untuk waktu lebih dari satu tahun(

n>1)

adalahx n x x x n

l

l

l

q

=

−

+ (2.4)dengan nqx menyatakan peluang meninggal seseorang berusia x dalam jangka waktu n tahun. Jika n px menyatakan peluang hidup seseorang berusia x dalam jangka waktu n tahun maka diperoleh :

x n x

n

p

=

1

−

q

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛ −

−

=

+ x n x x x nl

l

l

p

1

(

)

x n x x x x nl

l

l

l

p

=

−

−

+x n x x n

l

l

Bila n=1 indeks n disebelah kiri px dan qx tidak perlu dituliskan, jadi notasi

x

x

q

q

=

1 dan 1

p

x=

p

x.Sedangkan peluang seseorang berusia x akan hidup n tahun dan kemudian meninggal dalam satu tahun berikutnya didefinisikan sebagai berikut :

x n x x n

l

d

q

=

+|

x n x n x x nl

l

l

q

1|

=

+−

+ +n

|

q

x=

np

x−

n+1p

x Indeks n menyatakan periode (jangka waktu) hidupnya seseorang. Peluang seseorang saat berusia x akan meninggal dalam jangka waktu n tahun, dapat terjadi pada tahun pertama, tahun kedua dan seterusnya sampai tahun ke n−1. Jika np

x+

nq

x=

1

maka dapat dinyatakan berikut :x n x

n

q

=

1

−

p

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛

−

=

+ x n xl

l

1

x n x xl

l

l

−

+=

(

) (

)

(

)

x n x n x x x x xl

l

l

l

l

l

l

−

++

+−

++

+

+ −−

+=

1 1 2....

1⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ − + + ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ − + ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ − = + + + + − + x n x n x x x x x x x l l l l l l l l

l 1 1 2 1

=

q

x+

1|

q

x+

2|

q

x+

....

+

n−1|

q

x∑

−=

=

1 0|

n

t

x

t

q

Pada penyusunan tabel mortalita, harapan hidup ikut diperhitungkan. Harapan hidup adalah perkiraan rata-rata seseorang berusia x akan hidup mencapai beberapa tahun lagi. Konsep ini tidak lain adalah konsep nilai harapan (rata-rata) yang dikenal dalam statistika yang definisinya sebagai berikut :

Definisi 2.1.

Nilai harapan didefinisikan dengan :

∑

∞=

=

0

)

(

t

t

T

E

f

( )

t

, untuk t diskritAda dua macam harapan hidup, yaitu harapan hidup ringkas (curtate expectation of life) dan harapan hidup lengkap (complete expectation of life).

x

q |

2 ,…w−x|qx maka sesuai dengan definisi 2.1, harapan hidup orang tersebut

adalah : x x w x x x

x q q q w x q

e =0 +1| +22| +....+( − ) − |

⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ − − + + ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ − + ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ − = + + + + + x w w x x x x x x l l l x w l l l l l

l 1 2 2 3 1

) ( .... 2

1

[

1

(

1 2) (

2

2 3)

....

(

)

(

1)

]

1

+ + + + +−

+

−

+

+

−

−

=

x x x x w wx

l

l

x

w

l

l

l

l

l

(

1 22

22

3....

(

)

(

)

1)

1

+ + + + +−

+

−

+

+

−

−

−

=

x x x x w wx

l

x

w

l

x

w

l

l

l

l

l

(

x x w)

x

l

l

l

l

+

+

+

=

1

+1 +2....

x w x x x x

l

l

l

l

l

l

+

+

+

=

+1 +2....

=

p

x+

2p

x+

....

+

w−xp

x

∑

−

=

=

w x tx t

p

1

dengan ex menyatakan harapan hidup ringkas.

Bila dalam harapan hidup ringkas pecahan tahun tidak ikut dihitung, maka untuk harapan hidup lengkap pecahan tahun ikut dihitung. Jadi pecahan tahun 0,4 pada contoh sebelumnya ikut dihitung. Dengan demikian orang tersebut dianggap telah meninggal pada usia 41,4 tahun. Sehingga waktu t yang dibutuhkan dari lx

Definisi 2.2.

Harapan hidup lengkap yang dinyatakan dengan

e

x0, didefinisikan dengan :

∫

− +

=

w xx t x x

l

l

e

0 0

dt

∫

−

=

w xt xx

p

e

0 0

dt

(2.6)Integral diatas dapat dievaluasi dengan pendekatan distribusi seragam (uniform) yang memberi pernyataan bahwa kematian dalam setahun dapat dimisalkan terjadi pada pertengahan tahun (Sembiring,1986). Dalam statistika fungsi distibusi seragam didefinisikan sebagai berikut :

dengan :

∫

−

=

βα

β

α

dx

x

X

E

(

)

2

α

β

+=

Hasil pendekatan tersebut adalah :

∫

+

=

10 0

dx

x

e

e

x x

2 1 0

+ = x

x e

e

α β −

1

0

β α ≤x≤

lainnya =

B. Percepatan Mortalita (Forces of Mortality)

Pada tabel mortalita, nilai

l

x hanya menggambarkan keadaan suatu kelompok untuk x bilangan bulat. Pada prakteknya selama perjalanan waktu nilaix tidak hanya bilangan bulat. Sehingga dapat dinyatakan bahwa

l

x adalah fungsi kontinu. Pada interval usia x sampai x+1 banyak orang yang meninggal( )

dxadalah

l

x−

l

x+1 danx x x x x x

l

l

l

l

d

q

=

=

−

+1 . Sedangkan untuk interval usia xsampai x+Δt banyak orang yang meninggal adalah

l

x−

l

x+Δt, sehingga peluang meninggalnya adalah :x t x x x t

l

l

l

q

+ΔΔ

−

=

Jika persamaan diatas dibagi dengan Δt, maka didapatkan tingkat mortalita yaitu :

x t x x x t

tl

l

l

t

q

Δ

−

=

Δ

Δ + Δ (2.7)DenganΔt→0 maka persamaan (2.7) disebut sebagai percepatan mortalita (forces of mortality) yang didefinisikan berikut :

t

q

x t tx

=

Δ

Δ → Δ

lim

0μ

x t x x ttl

l

l

Δ

−

=

+Δ → Δlim

0

μ

xdt

dl

l

x

x

1

−

=

(2.8)atau dapat juga dinyatakan dengan :

dt

l

d

xx

ln

−

=

μ

(2.9)

d

ln

l

x=

−

μ

x.

dt

Kemudian diintegralkan dari 0 sampai x yaitu :

dt

l

d

x

t x

t

∫

∫

=

−

0 0ln

μ

l

]

dt

x

t x

t

=

−

∫

0 0

ln

μ

−

=

−

∫

x

t

x

l

dt

l

0 0

ln

ln

μ

∫

=

−x

tdt

x

e

l

l

00

μ

Sehingga diperoleh berikut :

∫

=

−x tdt

x

l

e

l

0.

0 μ

(2.10) Jika persamaan (2.8) dinyatakan dengan :

x x

x

l

dt

=

−

dl

μ

μ

x+tl

x+tdt

=

−

dl

x+t (2.11)atau dapat dinyatakan dengan :

dt

dl

l

x t x t tx

+ +

+

=

−

μ

(2.12)Jika

d

x=

l

x−

l

x+1 maka dengan menggunakan definisi Integral Riemann diperoleh

∫

⎟

⎠

⎞

⎜

⎝

⎛−

=

−

++

1

0 1

dt

dl

l

l

x tx

x

dt

∫

⎟

⎠

⎞

⎜

⎝

⎛−

=

1 +0

dt

dl

d

x tx

dt

(2.13)Kemudian substitusikan persamaan (2.12) ke (2.13) sehingga diperoleh :

=

∫

+ + 10

)

(

l

dt

d

x x tμ

x t (2.14)Jika

x x x

l

d

q

=

maka didapat :x t x t x

x

l

dt

l

q

∫

+ +=

10

μ

q

x=

∫

tp

xμ

x+tdt

10

(2.15)

Untuk n>1 persamaan (2.15) menjadi :

q

p

x tdt

n

x t x

n

=

∫

μ

+0

dt

dl

l

t x t x t x + + +=

−

1

μ

dt

p

d

p

x t x t1

−

=

dt

p

d

ln

t x−

=

dt l l d x t x ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ − = + ln⎟⎟

⎠

⎞

⎜⎜

⎝

⎛

−

=

+ + x t x t xl

l

d

dt

ln

μ

Kemudian diintegralkan dari 0 sampai n yaitu :

∫

∫

+=

−

⎜⎜

⎝

⎛

+⎟⎟

⎠

⎞

n x t x n t xl

l

d

dt

0 0ln

μ

n x t x l l 0 ln ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ − = + x x x n x l l l l ln ln + − = + x n xl

l

+−

=

ln

dt n t x∫

+ 0μ

=

−

ln

np

x (2.16)Sehingga diperoleh :

∫

=

− + n t x dt xn

p

e

0

μ

dan

∫

−

=

− +n t x dt

x

n

q

e

0

1

μ

(2.18)

C. Tabel Penyusutan Jamak ( Multiple Decrement Table)

Tabel mortalita merupakan contoh praktek dari tabel penyusutan yang terjadi karena satu faktor penyebab (kematian) atau disebut juga dengan Tabel Penyusutan Tunggal (Single Decrement Table). Penyusutan adalah berkurangnya anggota kelompok karena faktor penyebab. Sedangkan tabel penyusutan yang terjadi karena lebih dari satu faktor penyebab disebut sebagai Tabel Penyusutan Jamak ( Multiple Decrement Table).

Faktor penyebab penyusutan ada dua jenis, yaitu : faktor penyebab yang tidak saling bebas (dependent) dan faktor penyebab yang saling bebas (independent). Contoh faktor penyebab dependent, misal dari 1000 orang dengan usia yang sama, pada permulaan tahun 50 orang meninggal dan pada akhir tahun 10 orang menjadi cacat. Dengan demikian, hanya 950 orang yang mempunyai kesempatan keluar dari kelompok asuransi dengan penyebab menjadi cacat pada akhir tahun, sedangkan 50 orang yang telah meninggal tidak akan pernah dapat keluar dari kelompok dengan penyebab menjadi cacat. Contoh faktor penyebab independent, misal dari 1000 orang dengan usia yang sama, pada permulaan

asuransi pensiun penyusutan kelompok dihitung pada permulaan tahun, sehingga menggunakan faktor penyebab independent (Futami, 1993). Konsep ini tidak lain adalah konsep indepedensi yang dikenal dalam statistika yang definisinya sebagai berikut :

Definisi 2.3.

Andaikan

d

x(1)menyatakan banyak orang yang meninggal pada usia x dan )2 ( x

d

menyatakan banyak orang yang menjadi cacat pada usia x. Dua kejadian )1 ( x

d

dand

x(2) dikatakan independent jika :(

(1) (2)) ( ) ( )

(1) (2) x xx

x

d

P

d

P

d

d

P

∩

=

Pada keadaan awal kelompok, l0 orang akan mengalami penyusutan anggota karena lebih dari satu faktor penyebab. Jika penyusutan dari lx orang terjadi karena faktor penyebab satu maka dinyatakan dengan

d

x(1), faktorpenyebab dua dinyatakan dengan

d

x(2)dan seterusnya sampai faktor penyebab m yang dinyatakan dengand

x(m), atau :( ) ( ) ( )

∑

=

=

+

+

+

mk k x m

x x

x

d

d

d

d

1 ) ( 2

1

...

Komponen terpenting dalam menyusun tabel adalah Peluang seseorang keluar dari kelompok karena faktor penyebab ke-k pada usia x.

Definisi 2.4.

Peluang seseorang keluar dari kelompok karena faktor penyebab ke-k pada usia x adalah :

( ) ) ( ) (

T x

k x k

x

l

d

q

=

dengan

l

x(T) menyatakan banyak orang yang tetap menjadi anggota kelompokpada usia x. Muncul nilai

l

x(T) yang sama, dapat terjadi karena asumsi independensi (definisi 2.3).Jika

p

(xk)=

1

−

q

(xk), maka dapat dinyatakan bahwa :⎟⎟

⎠ ⎞ ⎜⎜ ⎝ ⎛ − = (())

) (

1 T

x k x k

x

l d p

( )

) ( ) ( ) (

T x

k x T x k x

l

d

l

p

=

−

dengan

p

(xk) menyatakan peluang seseorang tetap berada dalam kelompok karena faktor penyebab ke-k pada usia x.Jika

d

x(T) menyatakan jumlahan dari banyak orang yang keluar darikelompok karena faktor penyebab ke-k (untuk k =1,2,...,m) pada usia x, atau :

∑

( )=

=

m kk x T

x

d

d

1 ) (

yang kemudian dengan menggunakan persamaan (2.2) maka diperoleh : ( ) ) ( ) ( T x T x T x

l

d

q

=

1( ) ) ( ) ( T x m k k x T x

l

d

q

∑

==

∑

==

m k T x k x T xl

d

q

1 ) ( ) ( ) (∑

==

m k k x T xq

q

1 ) ( ) (dengan

q

(xT)menyatakan peluang seseorang keluar dari kelompok karena semua faktor penyebab pada usia x.Selanjutnya dengan menggunakan persamaan (2.3) dapat dicari peluang seseorang tetap berada dalam kelompok karena semua faktor penyebab pada usia

x, yaitu :

( ) ) ( ) ( ) ( T x T x T x T x

l

d

l

p

=

−

( ) ) ( 1 ) ( T x T x T x

l

l

p

=

+) ( ) ( ) ( T x T n x T x n

l

l

p

=

+Sedangkan peluang seseorang keluar dari kelompok karena semua faktor penyebab pada usia x selama jangka waktu n tahun adalah :

) (T x

n

q

( )) ( ) ( T x T n x T x

l

l

l

−

+=

D. Percepatan Penyusutan Jamak (Forces of Multiple Decrement).

Percepatan total penyusutan jamak pada usia x didefinisikan dengan menggunakan persamaan (2.9) yaitu :

dt l d xT

T x

) ( )

( =− ln

μ

Kemudian dengan menggunakan persamaan (2.10) dan (2.14) maka dapat dinyatakan bahwa :

∫

=

− x T t dt T Tx

l

e

l

0 ) (.

) ( 0 ) ( μ dan dt ld xTt

T t x T x ) ( 1 0 ) ( ) ( . + +

∫

=μ

Dengan menggunakan persamaan (2.15) maka didapat :

dt p

qxT t xT x(Tt)

1 0 ) ( ) ( +

∫

=μ

q p xTtdt n T x t T x n ) ( 0 ) ( ) ( +

∫

=μ

Selanjutnya, dengan menggunakan persamaan (2.17) dan (2.18) didapat :

∫

=

− + n T t x dt T xn

p

e

0 ) ( ) ( μ dan

∫

−

=

− + n T t x dt T xn

q

e

0 ) (

1

) ( μTingkat penyusutan karena penyebab ke-k dirumuskan dengan menggunakan definisi 2.1 yaitu :

( ) ) ( ) ( ) ( T x k t x k x k x t

tl

l

l

t

q

Δ

−

=

Δ

Δ + ΔJika Δt→0 maka diperoleh percepatan penyusutan

μ

x(k) (forces of decrement) yaitu :t

q

xk t t k xΔ

=

Δ → Δ ) ( 0 ) (lim

μ

( ) ) ( ) ( 0lim

T x k t x k x ttl

l

l

Δ

−

=

+Δ → Δt

l

l

l

T x k x k t x tΔ

−

−

=

+Δ → Δ ( ) ) ( ) ( 0)

(

lim

dt

dl

l

k x T x k x ) ( ) ( )(

=

−

1

⇔ ( ) ( ) x(k) T

x k

x

l

dt

=

−

dl

μ

Persamaan di atas terjadi untuk usia x, sedangkan untuk usia x+tadalah : ) ( ) ( ) ( k t x T t x k t

x+

l

+dt

=

−

dl

+μ

ataudt

dl

l

k t x T t x k t x ) ( ) ( ) ( + + +=

−

μ

Jika diketahui bahwa

d

x(k)=

l

x(k)−

l

x(k+1) maka didapat :

∫

⎟⎟

⎠

⎞

⎜⎜

⎝

⎛

−

=

1 +0 ) ( ) (

dt

dl

d

k t x k xdt

d

l

xktdt

T t x k x ) ( 1 0 ) ( ) (

.

+ +∫

=

μ

Kemudian dibagi dengan

l

x(T), didapat :) ( 1 0 ) ( ) ( ) ( ) (

.

T x k t x T t x T x k xl

dt

l

l

d

∫

+ +=

μ

dt

l

l

q

T xktx T t x k x ) ( 1 0 ) ( ) ( ) ( + +

∫

=

μ

q

p

xktdt

T x t k x ) ( 1 0 ) ( ) ( +

∫

=

μ

dt p

q xkt

n T x t k x n ) ( 0 ) ( ) ( +

∫

=μ

Jika dari persamaan (2.16) diturunkan untuk penyusutan k yaitu :

dt n k t x

∫

+ 0 ) (μ

( )ln

np

xk−

=

yang kemudian diperoleh :

∫

=

− + n k t x dt k xn

p

e

0 ) ( ) ( μ dan

∫

−

=

− + n k t x dt k xn

q

e

0 ) (

1

) ( μJika

∑

=

=

m x k k x T xd

d

( ) ( ) maka begitu juga untuk∑

=

=

m x k k x T xl

l

( ) ( ) . Sehinggahubungan antara

μ

x(k) dan ) (T xμ

adalah :( ) ( ) ( )

dt

dl

l

T x T x T x1

−

=

μ

( ) ( ) ( )dt

dl

dl

dl

l

m x x x T x ) ( 2 1...

1

+

+

+

−

=

( ) ( ) ( ) ( ) ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + + + − = dt dl dt dl dt dl l m x x x T x ...1 1 2

) (T x

μ

∑

=

=

m kk x 1

) (

μ

Dari pembahasan di atas dapat disimpulkan bahwa percepatan penyusutan yang dikarenakan semua penyebab adalah sama dengan jumlahan dari semua percepatan penyusutan untuk semua m penyebab.

F. Tingkat Bunga

Perhitungan manfaat pensiun sangat dipengaruhi oleh tingkat bunga, karena saat dana yang telah terkumpul maka akan segera diinvestasikan dalam waktu tertentu. Waktu investasi diasumsikan sama dengan waktu yang dibutuhkan untuk banyaknya kali melakukan pembayaran, misalnya n kali (tahun). Dana yang diinvestasikan tersebut akan dikembangkan oleh dana pensiun semaksimal mungkin, sehingga diharapkan dapat mencukupi pemenuhan kewajiban yang harus dibayarkan kepada peserta program saat mencapai usia pensiun. Pendapatan bunga dapat dibedakan menjadi dua, yaitu: bunga tunggal dan bunga majemuk.

Bunga tunggal adalah perhitungan bunga yang hanya didasarkan pada perbandingan pokok dan jangka investasi. Misal besar pokok R, tingkat bunga tunggal i, jangka investasi n tahun, maka besar bunga

I

=

R

.

n

.

i

dan total pokok berikut bunganya untuk n tahun adalah sebesar :I R Rn = +

Rn =R+R.n.i

Bunga majemuk adalah perhitungan bunga dengan besar pokok jangka investasi selanjutnya adalah besar pokok sebelumnya ditambah dengan besar bunga yang diperoleh. Misal besar pokok R, tingkat bunga tunggal i, jangka investasi n tahun. Pada akhir tahun pertama jumlah bunga dan pokoknya adalah

) 1

.( i

R + dan jumlah tersebut merupakan pokok yang baru pada permulaan tahun ke dua, atau R1 =R.(1+i). Pada akhir tahun kedua besar bunga menjadi

), 1 ( .

.R1 iR i

i = + jadi pada akhir tahun kedua besar bunga dengan pokoknya adalah R1+i.R1 = R1(1+i)= R.(1+i)(1+i)=R.(1+i)2atau dapat dinyatakan dengan R2 =R.(1+i)2. Pada permulaan tahun ketiga diperoleh besar pokok yang baru yaitu R3 = R.(1+i)3. Sehingga dengan jalan yang sama total pokok beserta bunganya pada akhir tahun ken atau permulaan tahun ke n+1 yang dinyatakan dengan Rn, adalah :

n

n

R

i

R

=

.(

1

+

)

Untuk mencari besar pokok R, diperoleh dengan merubah persamaan di atas menjadi berikut :

n

n

i

R

R

=

(

1

+

)

−R = Rn.

v

n (2.20)dengan

v

=

(

1

+

i

)

−1G. Anuitas (Annuity)

Anuitas adalah serangkaian pembayaran dalam jumlah tertentu yang dilakukan setiap selang waktu dan lama tertentu. Anuitas terbagi atas dua macam yaitu : Anuitas Tentu (Certain Annuity) dan Anuitas Hidup (Life Annuity).

Anuitas tentu adalah anuitas yang setiap pembayarannya dilakukan tanpa syarat (pembayaran pasti). Misal diketahui suatu anuitas tentu dengan n kali pembayaran sebesar Rp.1 yang dilakukan pada tiap akhir tahun. Maka pembayaran pertama dilakukan pada akhir tahun pertama, kemudian pembayaran kedua dilakukan pada akhir tahun kedua, dan seterusnya sampai pada akhir tahun ke n.

Nilai Rp.1 adalah nilai yang sudah termasuk bunga

( )

Rn , sedangkan dalam anuitas yang akan dicari adalah nilai tanpa bunga (nilai tunai(R)). Dengan menggunakan persamaan (2.20) maka nilai tunai dari pembayaran tahun pertama adalah: R =R1.v maka R = Rp1.v =v ,nilai tunai tahun kedua: R =R2.v2makaR = Rp1.v2 =v2dan seterusnya sampai nilai tunai tahun ke-n: n

n

v

R

R

=

.

maka R = Rp1.vn = vn. Sehingga nilai tunai keseluruhan (A) adalah jumlahan dari pembayaran tahun pertama sampai tahun ke n. Proses tersebut dapat dinyatakan sebagai berikut :

A

=

v

+

v

2+

....

+

v

n (2.21) Pembayaran anuitas dapat dilakukan dengan dua cara yaitu pembayaranpembayaran pada akhir tahun (anuitas tentu akhir) yang dinotasikan sebagai

a

n.Selisih antara kedua anuitas adalah satu, atau

a

&

&

n=

1

+

a

n. Pada pemisalan di atas yaituA yang dilakukan pada akhir tahun merupakan anuitas tentu akhir (A

=

a

n) maka persamaan (2.21) menjadi :

a

n=

v

+

v

2+

....

+

v

n (2.22) Anuitas di atas merupakan deret geometri dengan suku pertama adalah v dan rasio adalah v yang jumlah deretnya adalah:i v i

v

v v v

v v a

n n

n n

n

− = − +

− = − − = − −

= 1

1 ) 1 (

1

1 1 1 1

1

( )

Sehingga persamaan (2.22) menjadi berikut :

i v a

n

n

−

=1 (2.23)

Untuk anuitas tentu awal yang dinyatakan dengan :

&

a

&

n=

1

+

v

+

v

2+

....

+

v

n−1 (2.24)Terlihat bahwa n an v

a&& = 1 dengan jumlah deretnya adalah :

n

a

&

&

iv v i

v v

n

n −

= ⎟⎟ ⎠ ⎞ ⎜⎜

⎝ ⎛ −

=1 1 1

Sehingga persamaan (2.24) menjadi berikut :

iv v a

n

n

− =1 &

& (2.25)

Contoh 2.1

Sebuah rumah dibeli dengan uang muka Rp.20.000.000,00 dan cicilan tiap akhir tahun sebesar Rp. 5.000.000,00 selama 20 tahun (i=5%). Berapa harga rumah bila dibeli secara tunai?

Jawab :

Dengan mempergunakan persamaan (2.23) maka nilai tunai dari cicilan selama 20 tahun, adalah :

Rp.5.000.000,00

a

20= Rp.5.000.000,00 ⎟⎟⎠ ⎞ ⎜⎜

⎝

⎛ − + −

05 , 0

) 05 , 0 1 (

1 20

= Rp.5.000.000,00 (12,4622) = Rp.62.311.051,71

Jadi total harga rumah secara tunai adalah:

Rp. 20.000.000,00 + Rp.62.311.051,71 = Rp.82.311.051,71

Anuitas hidup adalah anuitas yang pembayarannya memperhatikan hidup matinya tertanggung (annuitan) dan pembayaran akan terus berlangsung selama annuitan masih hidup. Anuitas hidup yang sering digunakan tergantung pada lama dan waktu pembayaran (awal atau akhir tahun). Anuitas hidup ada dua macam yaitu: Anuitas Sementara (Berjangka) dan Anuitas Seumur Hidup.

Anuitas sementara adalah pembayaran anuitas yang tidak dilakukan sepanjang usia tertanggung x, tetapi hanya selama n tahun asal tertanggung masih hidup. Jika tertanggung yang berusia x meninggal sebelum mencapai usia

n

n x n x

x

x

vl

v

l

v

l

Al

=

+1+

2 +2+

....

+

+x n x n x x l l v l v vl

A= + + +2 +....+ +

2 1 ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ + + ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ + ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ = + + + x n x n x x x x l l v l l v l l v

A 1 2 2 ....

A

=

vp

x+

v

22p

x+

....

+

v

nnp

x (2.26) Nilai tunai anuitas akhir (A) sementara dinyatakan dengana

&

&

x:n dan nilai tunaianuitas awal sementara dinyatakan dengan

a

x:n. Dengan pemikiran yang sama pada anuitas seumur hidup hanya bedanya pembayarannya dibatasi sampai n tahun dana

&

&

x:n=

1

+

a

x:n−1. Persamaan (2.26) digunakan untuk menentukan nilai tunai anuitas akhir sementara yaitu :t x

n

t t n

x

v

p

a

∑

=

=

1: (2.27) dan nilai tunai anuitas awal sementara :

∑

− =+

=

1 1 :1

n t x t t nx

v

p

a

&

&

t x n

t t n

x

v

p

a

∑

− ==

1 0 :&

&

(2.28)x n x n x x n x

l

l

v

l

v

vl

a

=

++

+2+

....

+

+ 2 1 : = x x n x n x x x x x l v l v l v lv + + + + +2 +....+ + + 2 1 1 = x n x x x D D D

D +1+ +2 +....+ +

a

x:n=x n x x D N N +1− + +1

(2.29) dan

1 : :n

=

1

+

xn−x

a

a

&

&

= x n x x D N

N 1 1

1+ + − + +

= x n x x x D N N

D + +1− +

a

&

&

x:n=x n x x D N

N − +

(2.30)

Contoh 2.2

Pada usia 55 tahun, Tono mempunyai dua pilihan yaitu: menerima Rp.30.000.000,00 dari suatu perusahaan asuransi yang akan membungakannya dengan tingkat bunga 4% setahun, dan dia akan menerima dengan cara tentu tiap permulaan tahun selama 30 tahun (anuitas tentu selama 30 tahun) atau membiarkan uangnya pada perusahaan tersebut dan menerima sejumlah uang yang sama besarnya tiap permulaan tahun selama 30 tahun bila dia masih hidup (anuitas hidup). Hitunglah besar penerimaan Tono tersebut setiap tahun dalam kedua hal. Bila ternyata dia meninggal tepat sebelum mencapai 80 tahun, berapakah besar uang yang akan diterima Tono ?

Misalkan perusahaan membayar tahunan kepada Tono sebesar B rupiah, maka dengan menggunakan persamaan (2.25) dan Tabel II Lampiran didapat :

(a) Nilai tunai anuitas awal tentu selama 30 tahun : B

a

&

&

30=Rp.30.000.000,00B= 30 00 , 000 . 000 . 30 . a Rp & &

B =

⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ − + − ) 04 , 1 )( 04 , 0 ( ) 04 , 0 1 ( 1 00 , 000 . 000 . 30 . 30 Rp B= 9837 , 17 00 , 000 . 000 . 30 . Rp

B= Rp.1.668.175,937

Bila ternyata dia meninggal sebelum berusia 80 tahun maka pembayaran masih tersisa 5 kali (5 tahun). Nilai tunai sisa pembayaran ini adalah :

Rp.1.668.175,937 .

a

&

&

5= Rp.1.668.175,937 ⎟⎟⎠ ⎞ ⎜⎜ ⎝ ⎛ − + − ) 04 , 1 )( 04 , 0 ( ) 04 , 0 1 ( 1 ( 5 = Rp.7.723.479,804

(b) Dengan menggunakan persamaan (2.30) didapat besar pembayaran tahunan untuk anuitas hidup awal sementara pada usia 55 tahun untuk jangka waktu 30 tahun adalah :

B

a

&

&

55:30=Rp.30.000.000,00B =

55 85 55

00 , 000 . 000 . 30 .

D N N Rp

−

B=Rp.30.000.000,00 ⎟⎟

⎠ ⎞ ⎜⎜

⎝ ⎛

− 85 55

55

N N

D

B= Rp. 2.356.081,41

Sedangkan anuitas seumur hidup adalah anuitas yang pembayarannya dilakukan sepanjang usia annuitan (jangka waktu n pada anuitas sementara diganti dengan w−x). Misal tiap orang dari sebanyak lx menyerahkan sejumlah

A rupiah ke suatu perusahaan. Pada saat seseorang berusia x+1 maka perusahaan akan membayar sebesar Rp.1, pada saat seseorang berusia x+2 maka perusahaan akan membayar sebesar Rp.1 dan seterusnya sampai semua orang dari

x

l meninggal. Sehingga dana yang terkumpul di perusahaan adalah

Al

xrupiah.Nilai tunai pada tahun pertama :R = R1.v maka R =(Rp1.lx+1)v =lx+1.v , nilai tunai pada tahun kedua :R= R2.v2maka R =(Rp1.lx+2)v2 =lx+2v2 sampai nilai

tunai pada tahun ke w−x:

R

=

R

w−x.

v

w−xmaka R =(Rp1.lw)vw−x =lw.vw−xJika semua nilai tunai dijumlahkan maka diperoleh A, yaitu :

w x w x

x

x

vl

v

l

v

l

l

A

.

=

+1+

2 +2+

....

+

−

x

w x w x

x

l

l

v

l

v

vl

A

− +

+

+

+

+

=

2....

⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ + + ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ + ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ = + + − x w x w x x x x l l v l l v l l v

A 1 2 2 ....

A

=

vp

x+

v

22p

x+

....

+

v

w−xw−xp

x (2.31) Nilai A tersebut merupakan anuitas akhir seumur hidup karena pembayaran dilakukan tiap akhir tahun (a

x) yang berselisih satu dengan anuitas awal seumur hidup (a

&

&

x) ataua

&

&

x=

1

+

a

x−1. Sehingga persamaan (2.31) disebut nilai tunai akhir seumur hidup yaitu :x x w x w x x

x

vp

v

p

v

p

a

=

+

22+

...

+

− −

a

x∑

−

=

=

w xt x t t

p

v

1 (2.32)Kemudian untuk nilai tunai awal seumur hidup adalah :

a

&

&

x∑

− − =

+

=

1 11

x w t x t tp

v

w x x

x w x

x

x

vp

v

p

v

p

a

11 2

2

...

1

+

+

+

+

− − − −=

&

&

∑

− − ==

1 0 x w t x t tx

v

p

a

&

&

(2.33)Misal

D

x=

v

xl

xdanN

x=

D

x+

D

x+1+

D

x+2+

....

+

D

w, maka persamaan (2.32) dan (2.33) menjadi berikut :w x x

x w x

x

x

vp

v

p

v

p

a

=

+

22+

....

+

− −x x x w x w x x v v l l v l v vl ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ + + +

= + +2 .... −

x x

w w x

x x x

l v

l v l

v l

v + + +

= + + + +2 ....

2 1 1

=

x

w x

x

D

D D

D +1 + +2 +....+

a

x=x x

D N +1

dan

a

&

&

x=x x

D N 1

1+ +

=

x x x

D N D + +1

a

&

&

x =x x

D N

(2.34)

Tabel komutasi yang digunakan dalam contoh-contoh berikut adalah Tabel Komutasi Indonesia 1993 (i=4%).

Contoh 2.3

Hitunglah nilai tunai suatu anuitas awal seumur hidup dengan pembayaran Rp.600.000,00 setahun untuk seseorang pada saat usia 20 tahun dan 60 tahun ! Jawab :

Dengan menggunakan persamaan (2.34) maka : (i) Nilai tunai pada saat x=20 adalah :

Rp.600.000,00

a

&

&

20= Rp.600.000,00 ⎟⎟⎠ ⎞ ⎜⎜ ⎝ ⎛

20 20

D N

Rp.600.000,00

a

&

&

60= Rp.600.000,00 ⎟⎟⎠ ⎞ ⎜⎜ ⎝ ⎛

60 60

D N

= Rp. 6.722.394,49

Perhatikan bahwa premi tunggal bersih untuk orang yang berusia 20 tahun, lebih tinggi (mahal) dibandingkan dengan orang yang berusia 60 tahun, karena hidup orang yang berusia muda dianggap lebih lama dari orang yang berusia tua, sehingga orang yang berusia 20 tahun akan menerima anuitas yang lebih besar.

H. ASURANSI JIWA

Pada dasarnya asuransi jiwa merupakan usaha kerjasama (koperasi) dari sejumlah orang yang sepakat memikul kesulitan keuangan bila terjadi suatu musibah terhadap salah seorang anggotanya. Usaha kerjasama ini dilakukan melalui suatu perusahaan asuransi. Perusahaan yang besar dengan pemegang saham yang banyak maka akan mudah mengatasi pembayaran santunan asuransi (claim) kepada pewaris anggotanya yang meninggal. Setiap orang yang mengasuransikan jiwanya pada suatu perusahaan asuransi berarti sepakat terhadap suatu kontrak tertulis antara tertanggung dengan perusahaan tersebut. Isi kontrak adalah besar premi yang harus dibayar tertanggung ke perusahaan beserta jadwal pembayaran, dan besar claim yang akan diterima tertanggung bila terjadi suatu musibah. Kontrak tersebut sering disebut sebagai polis asuransi. Besar claim tergantung atas tiga hal penting, yaitu : peluang meninggal (qx), tingkat bunga

Dana yang sudah terkumpul dari pembayaran premi oleh para pemegang polis diinvestasikan dengan tingkat bunga tertentu, dan sebagian dari bunga tersebut merupakan milik para pemegang polis. Setiap perusahaan asuransi tidak dapat bekerja tanpa biaya operasional, antara lain: biaya pegawai untuk mengeluarkan polis, mengadministrasikan polis dan membayarkan claim, biaya untuk membayar pajak, komisi, dan sebagainya. Dalam skripsi ini biaya operasional tidak ikut dibahas, tetapi hanya memperhatikan peluang meninggal dan tingkat bunga. Premi yang dihitung tanpa memperhitungkan faktor biaya disebut premi bersih (net premi). Premi dapat dibayarkan sekaligus disebut premi tunggal, dapat juga seumur hidup (premi tahunan seumur hidup), dan dapat juga selama jangka tertentu (premi tahunan berjangka). Jika pemegang polis meninggal sebelum berakhir jangka waktu pembayaran maka dianggap pembayaran telah selesai.

1. Asuransi Jiwa dengan Pembayaran Premi Tunggal

a. Asuransi Berjangka

Asuransi berjangka merupakan bentuk asuransi yang paling sederhana. Dalam kontrak ini uang santunan asuransi (claim) akan dibayarkan perusahaan kepada pewaris pemegang polis bila pemegang polis meninggal dalam jangka waktu tertentu (jangka waktu polis). Untuk perhitungan yang lebih sederhana, jangka waktu dihitung untuk satu tahun. Tingkat bunga dianggap stabil untuk setiap tahunnya.

akan dibayarkan Rp.1 kepada tiap pewaris dari tertanggung yang meninggal. Jika ternyata tertanggung mampu hidup mencapai usia x+1 maka claim tidak akan dibayarkan. Sehingga sekarang dana di perusahaan ada sebanyak Zlxrupiah. Banyaknya yang meninggal dalam interval waktu setahun adalah sebanyak dx,

maka dana yang dikeluarkan perusahaan pada akhir tahun sebesar Rp.1(dx) atau

x

d rupiah. Bila dana yang terkumpul di perusahaan dikenai bunga, maka dana yang ada di perusahaan pada akhir tahun pertama ada sebanyak :

)

1

(

i

Zl

d

x=

x+

) 1

( i

l d Z

x x

+ =

x x

l d v Z = .

Misalkan

A

1x:n adalah nilai tunai asuransi atau premi tunggal bersih asuransi sebesar Rp.1 untuk seseorang yang berusia x selama interval waktu n tahun. Bila seseorang yang berusia x meninggal sebelum usia x+n, maka kepada pewarisnya akan dibayarkan sebesar Rp.1 pada akhir tahun orang tersebut meninggal. Tetapi bila orang tersebut mampu hidup mencapai usia x+n, maka ora