KERANGKA ACUAN PROGRAM

NAMA PROGRAM

PELATIHAN JARAK JAUH PAJAK MENENGAH

D E S K R I P S I P R O G R A M

TUJUAN PROGRAM

Peserta memiliki kompetensi dalam menerapkan ketentuan perpajakan di bidang Ketentuan Umum dan Tata Cara Perpajakan (KUP), Pajak Pertambahan Nilai (PPN), Pajak Penghasilan (PPh), Pajak Penghasilan Pemotongan Pemungutan (PPh Potput), dan Pajak Internasional.

KEBUTUHAN STRATEGIS UNIT PENGGUNA YANG AKAN DICAPAI

Memenuhi Kebutuhan Kompetensi Jabatan sesuai Hasil Analisis Kebutuhan Pembelajaran (AKP) Jabatan serta berdasarkan Keputusan Direktur Jenderal Pajak Nomor KEP-389/PJ/2020 tanggal 31 Agustus 2020 tentang Rencana Strategis Direktorat Jenderal Pajak Tahun 2020- 2024, yang salah satunya berisi Roadmap Sumber Daya Aparatur 2020- 2024, arah kebijakan Sumber Daya Manusia (SDM) dalam rentang waktu 2020-2024 mengacu pada Cetak Biru Manajemen Sumber Daya Manusia (CBMSDM) Direktorat Jenderal Pajak (DJP). Adapun 11 (sebelas) tujuan strategis yang hendak dicapai dalam lima tahun ke depan, sebagaimana tercantum dalam CBMSDM, adalah sebagai berikut:

1) Terbentuknya pegawai berkinerja prima (excellent performance employee);

2) Tersedianya perencanaan, pemetaan dan pemenuhan SDM yang akurat dan komprehensif;

3) Terwujudnya budaya berbasis kinerja;

4) Tersedianya pengembangan kompetensi untuk menghasilkan SDM yang kompetitif;

5) Tersedianya pengelolaan karier yang efektif serta pegawai bertalenta yang memiliki kepemimpinan dan motivasi yang tinggi;

6) Tersedianya layanan SDM yang prima dengan lingkungan kerja yang kondusif;

7) Tersedianya kepastian bagi pegawai berkaitan dengan manajemen exit;

8) Tersedianya pengendalian internal yang handal;

9) Tersedianya administrasi SDM yang berkualitas dan berbasis teknologi informasi yang terintegrasi;

10) Tersedianya komunikasi internal yang efektif; dan

11) Tersedianya sumber daya internal Manajemen SDM yang dapat diandalkan.

CBMSDM merupakan panduan bagi pengampu manajemen SDM DJP dalam menjalankan tugas dan fungsinya. Saat ini CBMSDM DJP telah disempurnakan untuk periode Tahun 2019—2024. Adapun fokus tujuan manajemen SDM DJP hingga tahun 2024 ini dibagi menjadi 2 tahap, yaitu:

• Tahap 1 (2019 – 2021), dengan fokus: mengembangkan kompetensi pegawai dan sistem pengelolaan kinerja dalam rangka implementasi manajemen karier berbasis kualifikasi, kompetensi dan kinerja.

• Tahap 2 (2022 – 2024), dengan fokus: membangun sistem manajemen SDM yang handal dan adaptif terhadap perubahan organisasi serta berbasis teknologi dan terintegrasi.

DJP membutuhkan pegawai-pegawai (khususnya di jabatan teknis tertentu) yang mampu menerapkan ketentuan teknis aturan perpajakan (core competency) yang tepat dan selalu update dengan dinamika perkembangan aturan perpajakan yang baru sesuai dengan perkembangan global yang ada, sehingga meminimalkan kesalahan penerapan aturan dan meningkatkan potensi penerimaan pajak.

Untuk mencapai sasaran strategis dan dimensi kemampuan pegawai DJP tersebut, maka Pusdiklat Pajak bersama Direktorat Kepatuhan Internal dan Transformasi Sumber Daya Aparatur (KITSDA), DJP, menyusun Pelatihan Jarak Jauh Pajak Menengah.

SASARAN (TARGET LEARNERS)

Para pegawai yang menjabat di bidang teknis (Account Representative (AR), Jurusita Pajak, Fungsional Pemeriksa Pajak (FPP), Penelaah Keberatan (PK), dan Penyidik Pajak (PPNS) dan pegawai di bidang informasi dan pengaduan (Kantor Layanan Informasi dan Pengaduan/KLIP DJP), termasuk pegawai yang menjabat di bidang teknis tersebut yang sebelumnya mengikuti sekolah/tugas belajar atau sebelumnya belum pernah berada di bidang teknis.

MODEL PEMBELAJARAN TATAP MUKA (TM)

NON TATAP MUKA (NTM) e-Learning

Bimbingan di Tempat Kerja Pelatihan Jarak Jauh

Pertukaran PNS dengan Pegawai Swasta

√

√

√

STANDAR KOMPETENSI

1. Menerapkan Ketentuan Umum dan Tata Cara Perpajakan (KUP) Menengah dengan benar;

2. Menerapkan ketentuan Pajak Penghasilan (PPh) Menengah dengan benar;

3. Menerapkan ketentuan Pajak Pertambahan Nilai (PPN) Menengah dengan benar;

4. Menerapkan ketentuan Pajak Penghasilan Pemotongan Pemungutan (PPh Potput) Menengah dengan benar;

5. Menerapkan ketentuan Pajak Internasional Menengah dengan benar;

6. Menjelaskan Ketentuan Umum dan Tata Cara Perpajakan (KUP) Dasar dengan benar;

7. Menjelaskan ketentuan Pajak Penghasilan (PPh) Dasar dengan benar;

8. Menjelaskan ketentuan Pajak Pertambahan Nilai (PPN) Dasar dengan benar;

9. Menjelaskan ketentuan Pajak Penghasilan Pemotongan dan Pemungutan (PPh Potput) Dasar dengan benar;

10. Menjelaskan ketentuan Pajak Internasional Dasar dengan benar;

11. Memahami Current Issue Kebijakan/Peraturan terkini terkait Pajak Menengah dengan baik.

KOMPETENSI DASAR

1. Menerapkan Ketentuan Umum dan Tata Cara Perpajakan (KUP) Menengah dengan benar;

1.1. Menerapkan ketentuan Pembukuan, Pencatatan, dan Pelaporan serta ketentuan wakil atau kuasa Wajib Pajak dengan benar;

1.2. Menerapkan ketentuan Penelitian, Pemeriksaan, Pemeriksaan Bukti Permulaan, Penyidikan, Surat Ketetapan Pajak/Surat Tagihan Pajak (SKP/STP) dan Restitusi dengan benar;

1.3. Menerapkan ketentuan Penagihan, Upaya Hukum dan Imbalan Bunga dengan benar.

2. Menerapkan ketentuan Pajak Penghasilan (PPh) Menengah dengan baik;

2.1. Menerapkan Konsep Pajak Penghasilan dengan benar;

2.2. Menerapkan konsep biaya sebagai pengurang penghasilan bruto dengan benar

2.3. Menerapkan PPh atas Transaksi dan Bidang Usaha Tertentu dengan benar;

2.4. Menerapkan Fasilitas PPh dengan benar.

3. Menerapkan ketentuan Pajak Pertambahan Nilai (PPN) Menengah dengan benar;

3.1. Menerapkan ketentuan pengukuhan Pengusaha Kena Pajak secara jabatan dengan benar;

3.2. Menerapkan ketentuan pengenaan PPN transaksi tertentu dengan benar;

3.3. Menerapkan ketentuan untuk penyelesaian permasalahan terkait Faktur Pajak dengan benar;

3.4. Menerapkan ketentuan pengkreditan pajak masukan transaksi tertentu dengan benar;

3.5. Menerapkan ketentuan PPnBM sektor tertentu dengan benar;

3.6. Menerapkan ketentuan PPN atas transaksi dengan Pemungut dengan benar;

3.7. Menerapkan ketentuan Fasilitas PPN tertentu dengan benar.

4. Menerapkan ketentuan Pajak Penghasilan Pemotongan Pemungutan (PPh Potput) Menengah dengan benar.

4.1. Menerapkan ketentuan PPh Pasal 21 tertentu dengan benar;

4.2. Menerapkan ketentuan Pemotongan dan Pemungutan PPh atas penghasilan tertentu dengan benar;

4.3. Menerapkan ketentuan Surat Keterangan Bebas (SKB) PPh Pemotongan dan Pemungutan dengan benar.

5. Menerapkan ketentuan Pajak Internasional Menengah dengan benar.

5.1. Menerapkan konsep Pajak Internasional dengan benar;

5.2. Menerapkan Persetujuan Penghindaran Pajak Berganda (P3B) dengan benar;

5.3. Menerapkan Pencegahan Penghindaran Pajak dengan benar;

5.4. Menjelaskan Pencegahan dan Penyelesaian sengketa pajak Internasional dengan benar.

6. Menjelaskan Ketentuan Umum dan Tata Cara Perpajakan (KUP) Dasar dengan benar;

6.1. Menjelaskan Kewajiban Mendaftarkan Diri dan Melaporkan Usaha dengan benar;

6.2. Menjelaskan Pembukuan dan Pencatatan dengan benar;

6.3. MenjelaskanPembayaran Pajak dengan benar;

6.4. Menjelaskan Pelaporan Pajak dengan benar;

6.5. Menjelaskan Pemeriksaan Pajak dengan benar;

6.6. Menjelaskan Surat Ketetapan Pajak dan Surat Tagihan Pajak dengan benar;

6.7. Menjelaskan Penagihan Pajak dengan benar;

6.8. Menjelaskan Upaya Hukum di Direktorat Jenderal Pajak dengan benar;

6.9. Menjelaskan Upaya Hukum di Luar DJP dan Imbalan Bunga dengan benar;

6.10. Menjelaskan Ketentuan Pidana dengan benar.

7. Menjelaskan ketentuan Pajak Penghasilan (PPh) Dasar dengan benar;

7.1. Menjelaskan Karakteristik, Ketentuan Material, dan Ketentuan Formal Pajak Penghasilan dengan benar;

7.2. Menjelaskan Subjek Pajak Penghasilan dengan benar;

7.3. Menjelaskan Objek Pajak Penghasilan dengan benar;

7.4. Menjelaskan Biaya/Pengeluaran yang Boleh Dikurangkan dan yang Tidak Boleh Dikurangkan dengan benar;

7.5. Menjelaskan penghitungan Harga Perolehan dan Pengalihan Harta, dan Penilaian Persediaan dengan benar;

7.6. Menjelaskan ketentuan tentang Penyusutan dan Amortisasi Fiskal dengan benar;

7.7. Menjelaskan Kompensasi Kerugian dan Penghasilan Tidak Kena Pajak (PTKP) dengan benar;

7.8. Menjelaskan Penghitungan Pajak Penghasilan Terutang dengan benar;

7.9. Menjelaskan ketentuan tentang Pelunasan Pajak dalam Tahun Berjalan dan Perhitungan Pajak pada Akhir Tahun dengan benar;

7.10. Menjelaskan ketentuan tentang Pelaporan Pajak Penghasilan dengan benar.

8. Menjelaskan ketentuan Pajak Pertambahan Nilai (PPN) Dasar dengan benar;

8.1. Menjelaskan Dasar-Dasar PPN dan PPnBM dengan benar;

8.2. Menjelaskan Pengukuhan Pengusaha Kena Pajak dengan benar;

8.3. Menjelaskan Objek PPN dengan benar;

8.4. Menjelaskan Tarif dan Dasar Pengenaan Pajak dengan benar;

8.5. Menjelaskan Faktur Pajak dengan benar;

8.6. Menjelaskan Penghitungan PPN dengan benar;

8.7. Menjelaskan pengenaan PPn BM dengan benar;

8.8. Menjelaskan pemungutan PPN dan PPn BM oleh Pemungut PPN dengan benar;

8.9. Menjelaskan Fasilitas PPN dengan benar;

8.10. Menjelaskan Restitusi PPN dengan benar;

8.11. Menjelaskan pengisian SPT Masa PPN dengan benar.

9. Menjelaskan ketentuan Pajak Penghasilan Pemotongan dan Pemungutan (PPh Potput) Dasar dengan benar;

9.1. Menjelaskan Prinsip Dasar Pemotongan dan Pemungutan Pajak Penghasilan dengan benar;

9.2. Menjelaskan Pemotongan Pajak Penghasilan atas Penghasilan Orang Pribadi sehubungan dengan Pekerjaan Jasa dan Kegiatan (PPh Pasal 21) dengan benar;

9.3. Menjelaskan Pemungutan Pajak Penghasilan (PPh) Pasal 22) dengan benar;

9.4. Menjelaskan Pemotongan Pajak Penghasilan (PPh) Pasal 23 dengan benar;

9.5. Menjelaskan Pemotongan Pajak Penghasilan (PPh) Pasal 26 dengan benar;

9.6. Menjelaskan Pemotongan Pajak Penghasilan (PPh) Final Pasal 4 ayat (2) dengan benar;

9.7. Menjelaskan Pemotongan Pajak Penghasilan (PPh) Final Pasal 15 dengan benar.

10. Menjelaskan ketentuan Pajak Internasional Dasar dengan benar;

10.1. Menjelaskan Perpajakan Internasional dan Asas – asas Pemajakan dengan benar;

10.2. Menjelaskan Subjek dan Bukan Subjek Pajak dengan benar;

10.3. Menjelaskan Persetujuan Penghindaran Pajak Berganda (P3B) dan Kerjasama Perpajakan Lainnya dengan benar;

10.4. Menjelaskan Praktek Penghindaran Pajak dengan benar;

10.5. Menjelaskan Dispute Settlement dengan benar.

11. Memahami Current Issue Kebijakan/Peraturan terkini terkait Pajak Menengah dengan baik;

11.1. Menjelaskan Current Issue Kebijakan/Peraturan terkini terkait Pajak Menengah dengan baik.

LAMA PELATIHAN EFEKTIF DAN DAFTAR MATA PELAJARAN

No. Kegiatan Nama Mata Pelajaran Jam Pelajaran Sekuen /Urutan TM NTM TOTAL

1 Mata Pelajaran Pokok

Ketentuan Umum dan Tata Cara Perpajakan (KUP) Menengah

22 - 22 6

Pajak Penghasilan

(PPh) Menengah 18 -

18 7

Pajak Pertambahan

Nilai (PPN) Menengah 15 -

15 8

Pajak Penghasilan Pemotongan dan Pemungutan (PPh Potput) Menengah

18

-

18 9

Pajak Internasional

Menengah 14 -

14 10

2 Mata Pelajaran Penunjang

Ketentuan Umum dan Tata Cara Perpajakan (KUP) Dasar

3 3 1

Pajak Penghasilan

(PPh) Dasar 3 3 2

Pajak Pertambahan

Nilai (PPN) Dasar 3 3 3

Pajak Penghasilan Pemotongan dan Pemungutan (PPh Potput) Dasar

3 3 4

Pajak Internasional

Dasar 3 3 5

Current issue

Kebijakan/ Peraturan Terkini Rencana Strategis DJP

2 - 2 -

TOTAL JP 104

LAMA WAKTU UJIAN

225 menit (45 menit

@ mata pelajaran pokok)

DILAKSANAKAN DALAM 15 hari

Keterangan:

1. Metode pembelajaran dilakukan dengan mengkombinasikan antara pembelajaran Non Tatap Muka/mandiri (e-learning) selama 5 hari kerja dan pembelajaran dengan Pelatihan Jarak Jauh dilaksanakan selama 10 hari kerja. Materi pembelajaran e-learning merupakan materi perpajakan dasar yang diberikan sebagai prasyarat sebelum memasuki pelatihan jarak jauh.

2. Mata Pelajaran Pokok dan Ceramah dilakukan dengan metode pelatihan jarak jauh yaitu memanfaatkan aplikasi video conference/meeting, seperti zoom, google meets, google classroom serta aplikasi pendukung pembelajaran e-learning maupun jarak jauh lainnya baik melalui Kemenkeu Learning Center (KLC) maupun di luar KLC.

3. Mata Pelajaran Penunjang dilakukan dengan metode e-learning asynchronous mandiri memanfaatkan media Kemenkeu Learning Center (KLC).

JENIS DAN JENJANG PROGRAM Pelatihan Teknis Tingkat Menengah

PERSYARATAN PESERTA Administrasi

1. Pegawai Direktorat Jenderal Pajak (DJP) 2. Sehat Jasmani dan Rohani

3. Berpangkat minimal golongan II/c Kompetensi

1. Telah lulus DTSD I/DTSD II/lulusan DIII Administrasi Perpajakan/lulus DTSS PPh/PPN/KUP Tingkat Dasar/Pelatihan Teknis Pajak Dasar (PTPD);

2. Membutuhkan pemahaman penerapan ketentuan perpajakan tingkat menengah, khususnya bagi yang sedang menjabat jabatan - jabatan teknis tertentu di DJP, yaitu Account Representative (AR), Jurusita Pajak, Fungsional Pemeriksa Pajak (FPP), Penelaah Keberatan (PK), Penyidik Pajak (PPNS), dan pegawai Kantor Layanan Informasi dan Pengaduan (KLIP).

Lain-Lain

1. Masing-masing peserta membawa contoh kasus terkait ketentuan perpajakan di bidang Ketentuan Umum dan Tata Cara Perpajakan (KUP)/Pajak Pertambahan Nilai (PPN)/Pajak Penghasilan (PPh)/Pajak Penghasilan Pemotongan Pemungutan (PPh Potput)/Pajak Internasional.

2. Komputer/PC/Laptop/Handphone/Smartphone

3. Jaringan intranet atau internet (termasuk kuota data);

4. Headset/Headphone untuk materi berupa video dan modul interaktif (audio visual) serta video conference

5. Menggunakan situs Kemenkeu Learning Center beserta seluruh fitur terkait course pelatihan tersebut

6. Aplikasi zoom meeting yang ter-install

KUALIFIKASI PENGAJAR

Pengajar/Fasilitator pelatihan ini terdiri dari para Widyaiswara dan/atau pegawai/pejabat di lingkungan Direktorat Jenderal Pajak (DJP) yang memenuhi kriteria sebagai berikut:

Umum

1) mempunyai kemampuan dalam mentransfer pengetahuan, keterampilan, dan sikap perilaku yang baik kepada peserta;

2) mempunyai pengalaman mengajar;

3) menguasai materi yang akan diajarkan;

4) memiliki keahlian teknis tertentu khususnya dalam mata pelajaran yang akan diberikan;

5) memiliki pengetahuan tentang proses bisnis DJP.

Khusus

1) Menguasai materi/keahlian tertentu khususnya terkait ketentuan perpajakan, tugas, fungsi, dan proses bisnis pekerjaan jabatan-jabatan teknis di DJP.

2) Telah mengikuti Training of Trainer (ToT)/Sertifikat TOT Pengajar Pelatihan Teknis Pajak Menengah dan/atau Lokakarya Penyamaan Materi untuk standardidasi materi diklat.

Pengajar satu orang Widyaiswara per Mata Pelajaran dan dapat dibantu oleh pegawai/pejabat di lingkungan Direktorat Jenderal Pajak yang sudah mengikuti Training of Trainer (ToT) dan/atau Lokakarya Penyamaan Materi.

Adapun jumlah pejabat/pegawai yang ditugaskan dari DJP akan menyesuaikan dengan jumlah peserta pelatihan.

BENTUK EVALUASI EVALUASI LEVEL 1

1. Evaluasi Pengajar (ada/tidak).

2. Evaluasi Penyelenggaraan (ada/tidak).

EVALUASI LEVEL 2

UJIAN PER MATA PELAJARAN

Ujian berupa ujian Per Mata Pelajaran. Ujian Per Mata Pelajaran adalah ujian yang harus ditempuh oleh peserta pelatihan untuk mengetahui tingkat penguasaan materi yang diberikan oleh pengajar sesuai dengan materi yang telah ditetapkan. Adapun naskah ujian tertulis berikut pembobotannya disesuaikan dengan kompetensi yang ingin dicapai, bisa berbentuk Pilihan Ganda, Benar-Salah, atau Uraian (Essay).

Penentuan Kelulusan

Keputusan kelulusan peserta diklat ditetapkan dalam rapat kelulusan.

Hasil kelulusan ditetapkan dengan Pengumuman Hasil Diklat dengan ketentuan sesuai dengan Keputusan Kepala Badan yang mengatur hal tersebut.

Pengumuman Hasil Diklat diumumkan selambat-lambatnya 1 (satu) bulan setelah ujian berakhir dan kepada peserta yang dinyatakan lulus diberikan Surat Keterangan Pendidikan dan Pelatihan (SKPP) yang akan disampaikan langsung kepada Sekretaris Unit Eselon I terkait.

Peserta pelatihan yang memenuhi syarat kelulusan akan diberikan sertifikat Lulus Pelatihan Jarak Jauh Pajak Menengah.

Persyaratan Umum Peserta Ujian

Peserta ujian adalah peserta pembelajaran yang telah memenuhi tingkat kehadiran minimal untuk mengikuti ujian.

Ketentuan tingkat kehadiran minimal peserta pembelajaran untuk mengikuti ujian adalah 80% dari jumlah jamlat setiap mata pelajaran.

Peserta yang tidak dapat memenuhi jumlah jamlat yang dipersyaratkan dengan alasan yang sah, dapat mengganti kekurangan jumlah jamlat dengan penyusunan resume atau tugas lain dari pengajar.

Alasan yang sah sebagaimana dimaksud dalam angka 3 antara lain:

o Surat pemberitahuan untuk mengikuti pembelajaran diterima terlambat oleh peserta;

o Peserta pembelajaran yang bersangkutan menderita sakit;

o Peserta/istri peserta pembelajaran melahirkan;

o Keluarga terdekat peserta pembelajaran yang bersangkutan (suami/istri, anak, orang tua, mertua, kakak atau adik) sakit, dirawat di rumah sakit, atau meninggal dunia;

o Menjalankan ibadah keagamaan yang menyebabkan peserta pembelajaran tidak dapat mengikuti pembelajaran;

o Menjadi saksi dalam pengadilan; dan o Hal-hal lain yang bersifat kedinasan.

Penggantian kekurangan jumlah jamlat dengan penyusunan resume atau tugas lain dari pengajar dipersamakan dengan tingkat kehadiran 80%;

Batas akhir penyampaian tugas resume atau tugas lain dari pengajar materi pembelajaran pengganti kekurangan jumlah jamlat paling lambat 1 (satu) hari sebelum pelaksanaan ujian pembelajaran.

Peserta yang tidak dapat mengikuti ujian utama (sesuai dengan jadwal yang telah ditetapkan) dengan alasan yang sah, berhak mengikuti ujian susulan.

Nilai Batas Kelulusan

Peserta diklat dinyatakan lulus apabila:

Nilai Akhir (NA) minimal 65,00

Nilai Tertimbang (NT) minimal 65,00

Nilai Presentasi (NPR) mata pelajaran pokok minimal 65,00

Nilai Presentasi (NPR) mata pelajaran penunjang minimal 60,00

Nilai Ujian Komprehensif (NK) minimal 60,00

Memenuhi tingkat kehadiran minimal 80% pada setiap mata pelajaran

Predikat Kelulusan

Predikat kelulusan didasarkan atas Nilai Akhir, yaitu:

Nilai Akhir Nilai

Huruf Predikat

90 sampai 100 A Amat Baik

76 sampai 89,99 B Baik

65 sampai 75,99 C Cukup

Kurang dari 65,00 D Kurang

Pemberian rekomendasi kinerja akademik hanya diberikan kepada peserta yang memiliki peringkat terbaik (termasuk 10% dari keseluruhan peserta diklat) dan/atau memiliki predikat Amat Baik.

Pembinaan karier selanjutnya atas prestasi dari pegawai tersebut, diserahkan pada unit Eselon I masing–masing.

Teknis penilaian

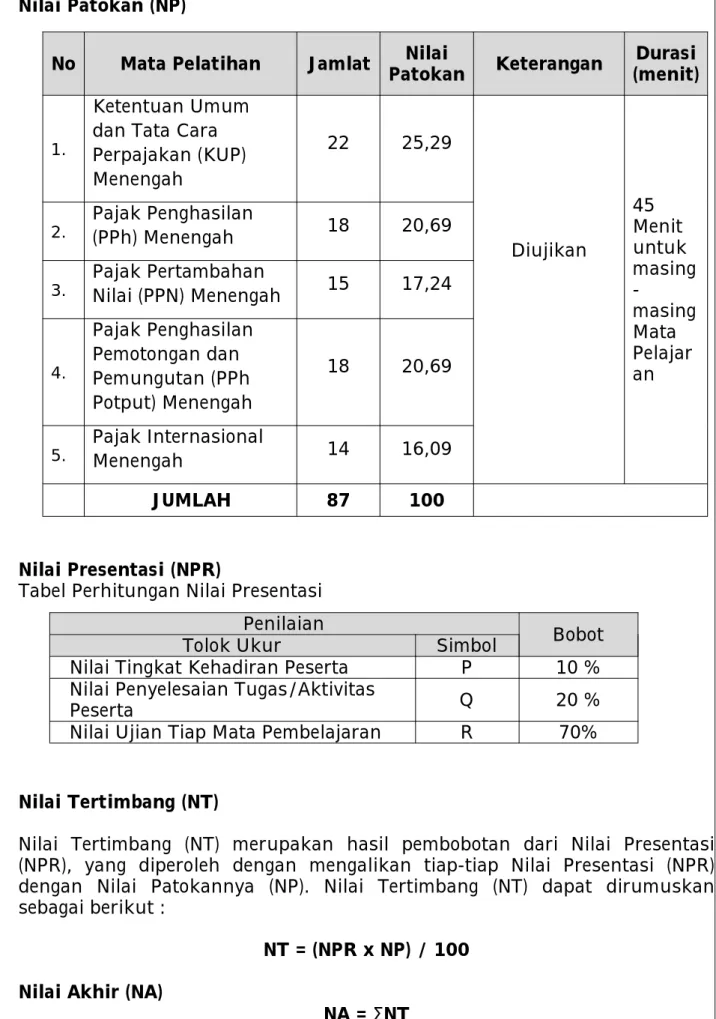

Nilai Patokan (NP)

No Mata Pelatihan Jamlat Nilai

Patokan Keterangan Durasi (menit)

1.

Ketentuan Umum dan Tata Cara Perpajakan (KUP) Menengah

22 25,29

Diujikan

45 Menit untuk masing -

masing Mata Pelajar an 2.

Pajak Penghasilan

(PPh) Menengah 18 20,69

3.

Pajak Pertambahan

Nilai (PPN) Menengah 15 17,24

4.

Pajak Penghasilan Pemotongan dan Pemungutan (PPh Potput) Menengah

18 20,69

5.

Pajak Internasional

Menengah 14 16,09

JUMLAH 87 100

Nilai Presentasi (NPR)

Penilaian

Bobot

Tolok Ukur Simbol

Nilai Tingkat Kehadiran Peserta P 10 % Nilai Penyelesaian Tugas/Aktivitas

Peserta Q 20 %

Nilai Ujian Tiap Mata Pembelajaran R 70%

Tabel Perhitungan Nilai Presentasi

Nilai Tertimbang (NT)

Nilai Tertimbang (NT) merupakan hasil pembobotan dari Nilai Presentasi (NPR), yang diperoleh dengan mengalikan tiap-tiap Nilai Presentasi (NPR) dengan Nilai Patokannya (NP). Nilai Tertimbang (NT) dapat dirumuskan sebagai berikut :

NT = (NPR x NP) / 100 Nilai Akhir (NA)

NA = SNT

Ketentuan Ujian Susulan

Ujian susulan adalah ujian yang diberikan kepada peserta pembelajaran yang tidak dapat mengikuti ujian utama (sesuai dengan jadwal yang telah ditetapkan) dengan alasan yang sah.

Alasan yang sah adalah alasan yang dapat diterima untuk tidak mengikuti ujian utama, yaitu

Peserta pembelajaran yang bersangkutan menderita sakit;

Peserta/istri peserta pembelajaran melahirkan;

Keluarga terdekat peserta pembelajaran yang bersangkutan (suami/istri, anak, orang tua, mertua, kakak atau adik) sakit, dirawat di rumah sakit, atau meninggal dunia;

Menjalankan ibadah keagamaan yang menyebabkan peserta pembelajaran tidak dapat mengikuti pembelajaran;

Menjadi saksi dalam pengadilan; atau

Hal-hal lain yang bersifat kedinasan.

Ujian susulan dilaksanakan selambat-lambatnya 2 (minggu) setelah ujian utama dilaksanakan. Jika sampai batas waktu tersebut peserta tidak dapat mengikuti ujian susulan maka peserta pembelajaran dinyatakan tidak lulus pembelajaran.

Naskah soal ujian pada ujian susulan tidak sama dengan naskah soal ujian pada ujian utama.

Semua ketentuan ujian utama berlaku untuk ujian susulan.

Ketentuan Mengulang Diklat

Tidak memenuhi syarat kehadiran, yaitu 80% dari seluruh kegiatan pelatihan;

Nilai Akhir <65;

Nilai Tertimbang <65;

NPR Mata Pelajaran Pokok <65;

NPR Mata Pelajaran Penunjang <60;

EVALUASI LEVEL 3 -

EVALUASI LEVEL 4 -

SERTIFIKAT

Peserta Pelatihan yang memenuhi syarat kelulusan akan diberikan Surat Tanda Tamat Pelatihan Lulus Pelatihan Jarak Jauh Pajak Menengah

FASILITAS a. Asrama: Tidak ada

b. Konsumsi: Tidak ada

c. Perlengkapan/peralatan khusus:

1) Komputer/PC/Laptop/Handphone/Smartphone

2) Jaringan intranet atau internet (termasuk kuota data) 3) Headset/headphone

4) Situs Kemenkeu Learning Center (log in kemenkeu-id) 5) Aplikasi zoom meeting

Lembar Pengesahan Kerangka Acuan Program Pelatihan Jarak Jauh Pajak Menengah

Tim Pengelola Program Pelatihan:

No. Nama Pengelola

Program Pelatihan Instansi

Struktur Tim Pengelola

Program Pelatihan

1 Suwardi Pusdiklat Pajak BPPK Ketua

2 Ida Zuraida Pusdiklat Pajak BPPK Anggota

3 Suwadi Pusdiklat Pajak BPPK Anggota

4 Yosep Poernomo Pusdiklat Pajak BPPK Anggota

5 Johannes Aritonang Pusdiklat Pajak BPPK Anggota

6 Arief Sultony Pusdiklat Pajak BPPK Anggota

7 Yusiana Puspita Sari Pusdiklat Pajak BPPK Anggota

Keterangan

Awal KAP PJJ Pajak Menengah yang disahkan tanggal 5 Juni 2020 Revisi Berdasarkan Rapat Pembahasan Kurikulum PJJ Pajak

Menengah tanggal 17 Desember 2021

Jakarta, 27 Desember 2021 Kepala Pusdiklat,

- - - - - - - -

- - -

Hario Damar