SKRIPSI

PENGARUH KOMPLEKSITAS TUGAS, PENGALAMAN AUDITOR DAN SELF EFFICACY TERHADAP AUDIT JUDGMENT PADA BPK RI

PERWAKILAN PROVINSI KEPULAUAN RIAU

OLEH :

RIZKA AMALYA 170522070

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

2019

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada Tanggal 23 Oktober 2019

TIM PENGUJI SKRIPSI

Ketua Penguji : Drs. Hasan Sakti Siregar, M.Si, Ak Penguji : Dr. Erwin Abubakar SE, MBA, Ak Pembanding : Dra. Nurzaimah, MM, Ak

ABSTRAK

PENGARUH KOMPLEKSITAS TUGAS, PENGALAMAN AUDITOR DAN SELF EFFICACY TERHADAP AUDIT JUDGMENT PADA BPK RI

PERWAKILAN PROVINSI KEPULAUAN RIAU

Penelitian ini bertujuan untuk menganalisis pengaruh komplesitas, pengalaman auditor dan self efficacy terhadap audit judgment pada auditor BPK RI Perwakilan Provinsi Kepulauan Riau. Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh melalui penyebaran kuesioner kepada para auditor BPK RI perwakilan provinsi Kepulauan Riau. Pemilihan sampel dalam penelitian ini menggunakan tehnik sampel jenuh. Sampel berjumlah 35 responden dari 35 populasi. Analisa data menggunakan regresi linear berganda dan pada perhitungannya digunakan SPSS 21.0

Hasil penelitian ini menunjukkan bahwa kompleksitas tugas, pengalaman auditor dan self efficacy secara Bersama sama (simultan) berpengaruh positif terhadap audit judgment yang diambil oleh auditor BPK RI perwakilan provinsi Kepulauan Riau. Secara parsial pengalaman auditor dan self efficacy berpengaruh secara positif dan signifikan terhadap audit judgment yang diambil auditor.

Sedangkan kompleksitas tugas berpengaruh secara positif tidak signifikan terhadap audit judgment yang diambil oleh auditor BPK RI perwakilan provinsi Aceh.

Kata kunci : Kompleksitas Tugas, Pengalaman Auditor,Self Efficacy, Audit judgment

ABSTRACT

THE EFFECT OF COMPLEXITY OF THE TASK, AUDITOR EXPRIENCE DAN SELF EFFICACY TERHADAP AUDIT JUDGMENT AT BPK RI

PERWAKILAN PROVINSI KEPULAUAN RIAU

This study aims to analyze the effect of task complexity, auditor experience, and self efficacy on audit judgment on BPK RI representative of the Riau islands province auditors. The data used in this study are primary data obtained through distributing questionnaires to BPK RI representative of the Riau islands province representatives. the sample selection in this study uses saturation random sampling technique, a sample of 35 respondents from 35 populations.The data used in this study are primary data. The data obtained from BPK RI representative of the Riau islands province. Data analysis using multiple linear regression and the calculation used SPSS ver. 22.

The results of this study indicate that the complexity of the task, auditor experience and self-efficacy together (simultaneously) has a positive effect on audit judgment taken by BPK RI auditors of the Riau islands province Representative. Partially auditor experience and self efficacy have a significant positive effect on audit judgment taken by the auditor. While the task complexity does not have a significant positive effect on audit judgment taken by BPK RI auditors Representatives of Riau islands.

Keywords:task complexity, auditor experience, self efficacy, audit judgment.

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan berkah, rahmat, serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Kompleksitas Tugas, Pengalaman Auditor, dan Self Efficacy terhadap Audit Judgment Pada BPK RI Perwakilan Provinsi Kepulauan Riau” dengan baik guna memenuhi salah satu syarat memperoleh gelar sarjana dari Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penulisan tugas akhir ini, penulis banyak menerima bantuan, bimbangan serta dukungan baik dukungan moril maupun materil dari berbagai pihak. Untuk itu penulis mengucapkan terima kasih banyak kepada semua pihak yang terlibat, yaitu:

1. Teristimewa kepada kedua orangtua yang teramat penulis cintai dan hormati, Ayahanda Azhar dan Ibunda Kusworo Prihatin yang telah memberikan kasih sayang, perhatian, pengorbanan, serta dorongan semangat sehingga penulis dapat menyelesaikan pendidikan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis UniversitasSumatera Utara dan Almarhum Bapak Drs. Syahrul Rambe MM,

Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Sumatera Utara.

4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Dosen Pembimbing penulis yang telah meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan,arahan, dan koreksi dalam proses penyelesaian skripsi sehingga dapatdiselesaikan dengan baik.

5. Bapak Dr. Erwin Abubakar, SE, Ak, MBA, MM dan Ibu Dra. Nurzaimah, MM., Ak., CA. selaku dosen penguji dan pembanding yang telah memberikan masukan baik dalam ujian skripsi dan seminar proposal sebelumnya.

6. Keluarga besar penulis yang selalu mendoakan dan memberikan semangat untuk penulis, sahabat-sahabat terdekat penulis, dan semua teman seperjuangan di S1 Akuntansi yang sudah memberikan segala info – info selama proses perkuliahan, semoga kelak kita semua menjadi orang-orang yang sukses dan bermanfaat bagi nusa dan bangsa.

Akhir kata, penulis mengucapkan terima kasih, semoga tulisan ini dapat berguna bagi perkembangan dunia ilmu pengetahuan.

Medan, 30 Oktober 2019 Penulis

Rizka Amalya NIM 17052207

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1 Tinjauan Teoritis ... 10

2.1.1 Teori Motivasi X dan Y ... 10

2.1.2 Teori Kognitif Sosial ... 10

2.1.3 Kompleksitas Tugas ... 11

2.1.4 Pengalaman Auditor ... 11

2.1.5 Self Efficacy ... 12

2.1.6 Audit Judgment... 12

2.2 Penelitian Terdahulu ... 13

2.3 Kerangka Konseptual ... 18

2.3.1 Pengaruh Kompleksitas Tugas terhadap Audit Jugdment . 18

2.3.2 Pengaruh Pengalaman Auditor terhadap Audit Jugdment . 19

2.3.3 Pengaruh Self Efficacy terhadap Audit Jugdment... 20

2.4 Hipotesis Penelitian ... 20

BAB III METODE PENELITIAN ... 21

3.1 Jenis Penelitian ... 21

3.2 Tempat dan waktu penelitian ... 21

3.3 Defisini Operasional dan Skala Pengukuran Variabel ... 21

3.4 Populasi dan Sampel ... 24

3.4.1 Populasi ... 24

3.4.2 Sampel ... 24

3.5 Jenis dan Sumber data ... 24

3.6 Metode Pengumpulan data ... 25

3.7 Uji Kualitas Data ... 25

3.7.2 Uji Reabilitas ... 26

3.8 Teknik Analisis Data ... 26

3.8.1 Analisis Statistik Deskriptif ... 26

3.8.2 Uji Asumsi Klasik ... 27

3.8.2.1 Uji Normalitas ... 27

3.8.2.2 Uji Multikolinearitas ... 28

3.8.2.3 Uji Heteroskedasitas... 29

3.8.3 Uji Hipotesis ... 29

3.8.3.1 Uji Koefisien Determinasi (R2) ... 29

3.8.3.2 Uji Simultan (Uji F) ... 30

3.8.3.3 Analisis Regresi Linear Berganda dan Uji Parsial (Uji t) ... 30

BAB IV METODE PENELITIAN ... 32

4.1 Gambaran Umum ... 32

4.1.1 Tempat dan Waktu Penelitian ... 32

4.1.2 Karakteristik Responden ... 33

4.2 Uji Kualitas Data ... 34

4.2.1 Uji Validitas ... 34

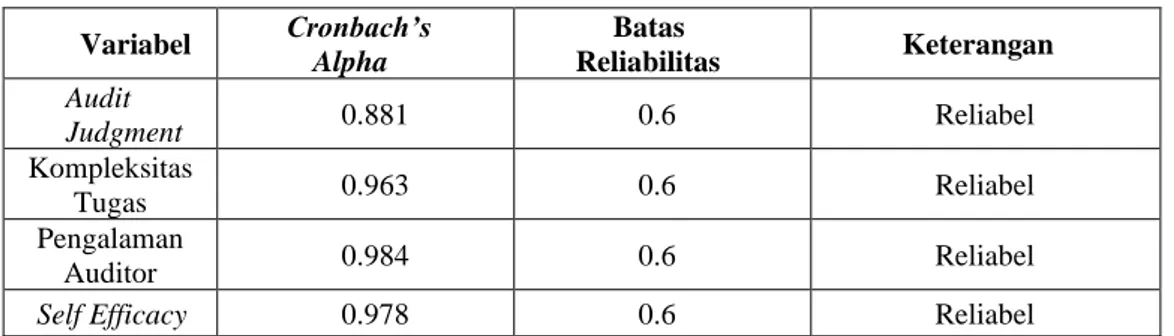

4.2.2 Uji Reliabilitas ... 36

4.3 Analisis Statistik Deskriptif ... 37

4.4 Uji Asumsi Klasik ... 44

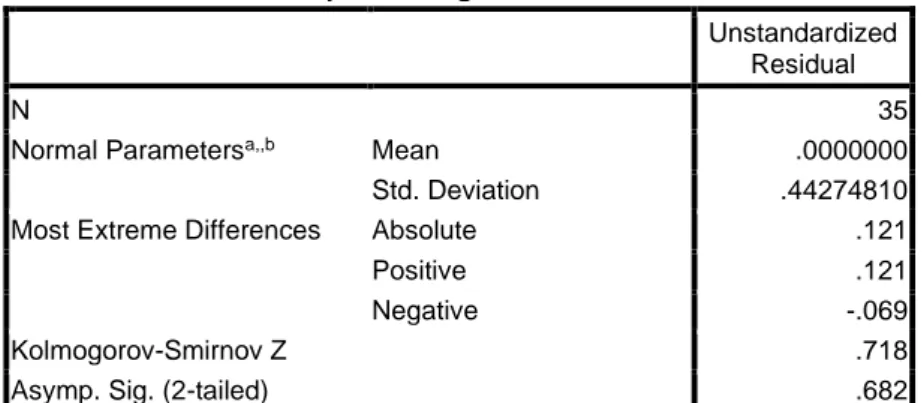

4.4.1 Uji Normalitas ... 44

4.4.2 Uji Multikolinearitas ... 46

4.4.3 Uji Heterokedastisitas ... 47

4.5 Uji Hipotesis ... 48

4.5.1 Analisis Koefisien Determinasi... 48

4.5.2 Uji Signifikansi Simultan (Uji F) ... 49

4.5.3 Analisis Regresi Linear Berganda Uji Signifikansi Parsial (Uji t) ... 50

4.6 Pembahasan Hasil Penelitian ... 51

4.6.1 Pengaruh Kompleksitas Tugas Terhadap Audit Judgment ... 51

4.6.2 Pengaruh Pengalaman Auditor Terhadap Audit Judgment ... 52

4.6.3 Pengaruh Self Efficacy Terhadap Audit Judgment ... 53

4.6.4 Pengaruh Kompleksitas Tugas, Pengalaman Auditor dan Self Efficacy Terhadap Audit Judgment... 54

BAB V KESIMPULAN DAN SARAN ... 56

5.1 Kesimpulan ... 56

5.2 Keterbatasan ... 57

5.3 Saran ... 57

DAFTAR PUSTAKA ... 58

LAMPIRAN ... 62

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Research Gap Audit Judgment ... 6

2.1 Penelitian Terdahulu ... 16

3.1 Definisi operasional dan Skala Pengukuran Variabel ... 22

3.2 Skala Interval ... 23

4.1 Kuesioner Penelitian ... 32

4.2 Deskripsi Responden Berdasarkan Jenis Kelamin ... 33

4.3 Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 33

4.4 Uji Validitas terhadap Butir-Butir Pertanyaan Kuesioner Variabel Audit Judgment ... 34

4.5 Uji Validitas terhadap Butir-Butir Pertanyaan Kuesioner Variabel Kompleksitas Tugas ... 35

4.6 Uji Validitas terhadap Butir-Butir Pertanyaan Kuesioner Variabel Pengalaman Auditor ... 35

4.7 Uji Validitas terhadap Butir-Butir Pertanyaan Kuesioner Variabel Self efficacy ... 36

4.8 Uji Reliabilitas ... 37

4.9 Distribusi Frekuensi dan Persentase Berdasarkan Variabel Audit Judgment ... 38

4.10 Distribusi Frekuensi dan Persentase Berdasarkan Variabel Kompleksitas Tugas ... 39

4.11 Distribusi Frekuensi dan Persentase Berdasarkan Variabel Pengalaman Auditor ... 41

4.12 Distribusi Frekuensi dan Persentase Berdasarkan Variabel Self Efficacy ... 42

4.13 Uji Normalitas ... 45

4.14 Uji Multikolinearitas ... 47

4.15 Koefisien Determinasi ... 48

4.16 Uji Pengaruh Simultan (Uji F) ... 49

4.17 Analisis Regresi Linear Berganda dan Uji Signifikansi Pengaruh Parsial (Uji t)... 50

DAFTAR GAMBAR

No. Tabel Judul

Halaman

2.1 Kerangka Konseptual ... 18

4.1 Uji Normalitas Normal Probability Plot ... 45

4.2 Uji Normalitas Histogram ... 46

4.3 Uji Heteroskedastisitas dengan Uji Grafik Scatter Plot ... 47

DAFTAR LAMPIRAN

No. Tabel Judul Halaman

1 Struktur Organisasi BPK RI Perwakilan Provinsi

Kepulauan Riau ... 62

2 Kuesioner ... 63

3 Hasil Uji Validitas dan Realibilitas ... 71

4 Hasil Uji Normalitas ... 74

5 Hasil Uji Multikolinearitas ... 75

6 Hasil Uji Heteroskedastisitas ... 76

7 Hasil Koefisien Determinasi ... 76

8 Hasil Uji Simultasn (Uji F) ... 76

9 Hasil Regresi Linear Berganda dan Uji Parsial (Uji t) ... 77

10 Tabel t dan Tabel F ... 77

BAB I

PENDAHULUAN

1.1 Latar Belakang

Menurut Zulaikha (2006) Dalam melaksanakan audit terhadap laporan keuangan pemerintah daerah dan memberikan opini atas kewajarannya sering dibutuhkan judgment. Judgment sebagai proses kognitif yang merupakan perilaku pemilihan keputusan. Dalam membuat suatu judgment, auditor akan mengumpulkan berbagai bukti relevan dalam waktu yang berbeda dan kemudian mengintegrasikan informasi dari bukti-bukti tersebut.

Kualitas hasil pemeriksaan menunjukkan mutu dari hasil pemeriksaan.

Semakin banyak temuan maka semakin berkualitas hasil pemeriksaannya.

Kualitas hasil pemeriksaan merupakan kualitas kerja auditor yang ditunjuk dengan laporan hasil pemeriksaan yang dapat diandalkan berdasarkan standar yang telah ditetapkan. Berdasarkan Standar Profesional Akuntan Publik (SPAP) audit yang dilaksanakan oleh auditor dapat berkualitas yang memenuhi ketentuan dan standar auditing. Auditor yang melaksanakan audit atas laporan keuangan pemerintah harus memenuhi ketentuan atau standar auditing yang ditetapkan oleh Badan Pemeriksaan Keuangan RI (BPK RI), yaitu Standar Pemeriksaan Keuangan Negara (SPKN).

Fenomena baru baru ini berdasarkan berita yang dikutip dari Batamtoday.com pada 15 Januari 2014, terkait dengan pengelolaan keuangan Pemerintah Provinsi Kepri yang memperoleh Opini Wajar Tanpa Pengecualian

(WTP) atas Laporan Hasil Pemeriksaan (LHP) BPK RI selama tiga tahun bertutut-turut dipertanyakan. Sebab, dalam Opini WTP itu, ternyata ada temuan yang harus disikapi dengan mengubah Peraturan Gubernur (Pergub). Ketua LSM Gerakan Bersama Rakyat (Gebrak) Kota Batam, Uba Ingan Sigalingging, mengatakan dengan Opini WTP yang diperoleh Pemprov Kepri selama tiga tahun diduga ada unsur manipulasi. Seharusnya, BPK RI tidak menyematkan Opini WTP, jika memang ada temuan. Hal ini jelas membuat masyarakat binggung dan merasa heran dalam menyikapi munculnya Pergub Nomor 24 Tahun 2013 yang mengakibatkan adanya temuan BPK RI.

Pada berita sebelumnya, Kepala Dinas Pendapatan Provinsi Kepri Isdianto mengatakan Pergub Nomor 24 tahun 2013, tentang Perhitungan Dasar Pengenaan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor Khusus Untuk Daerah Kawasan Perdagangan Bebas dan Pelabuhan Bebas, diterbitkan sebagai konsekuensi atas temuan BPK RI selama tiga tahun berturut-turut.

Dan apabila Peraturan Gubernur (Pergub) nya tidak diubah, maka akan kembali menjadi temuan pada LHP BPK pada tahun 2014. Namun, Pergub yang menjadi konsekuensi itu menuai protes dari kalangan Masyarakat juga pengusaha. Sebab, dinilai telah mengesampingkan peraturan Free Trade Zone (FTZ), atau Kawasan perdagangan bebas dan pelabuhan bebas yang terpisah dari daerah pabean.

Uba menduga adanya unsur manipulasi pemberian opini WTP oleh BPK kepada Pemerintah Provinsi Kepri karena jika memang benar WTP, kenapa harus ada yang diubah lagi. Ini yang membuat makin aneh. Kecuali, tidak dapat WTP karena ada temuan, jadi harus ada Pergub baru dulu supaya dapat WTP.

Berdasarkan uraian kasus diatas terdapat beberapa faktor yang dapat mempengaruhi Audit Judgment yaitu Kompleksitas Tugas, Pengalaman Auditor, dan Self Efficacy.

Menurut Ariantini (2014) pertimbangan yang mempengaruhi keputusan yang diambil auditor merupakan audit judgment. Dalam pembuatan judgment ini auditor mempunyai kesadaran bahwa suatu pertanggungjawaban merupakan faktor yang cukup penting karena penilaiannya akan ditinjau dan dimintai keterangan. Kualitas judgment akan menunjukkan seberapa baik kinerja seorang auditor dalam melakukan tugasnya.Audit judgment diperlukan karena audit tidak dilakukan terhadap seluruh bukti. Bukti inilah yang digunakan untuk menyatakan pendapat atas laporan keuangan auditan, Sehingga dapat dikatakan bahwa audit judgement ikut menentukan hasil dari pelaksanaan audit.

Menurut Meyer (2001) seorang auditor dalam melakukan tugasnya membuat audit judgment dipengaruhi oleh banyak faktor yang mempengaruhi kinerja seorang auditor dalam pembuatan audit judgment, baik bersifat teknis ataupun non teknis. Faktor-faktor yang mempengaruhi persepsi auditor dalam menanggapi dan mengevaluasi informasi ini antara lain meliputi faktor pengetahuan, pengalaman, perilaku auditor, serta kompleksitas tugas dalam melakukan pemeriksaan. Salah satu faktor yang banyak mempengaruhi pembuatan audit judgment misalnya adalah perilaku individu. Faktor perilaku auditor yang akan menjadi variabel dalam penelitian ini adalah self efficacy.

Salah satu faktor yang dibutuhkan dalam audit judgment adalah pengalaman. Menurut Asih (2006:13) Pengalaman seseorang mengarah kepada

proses pembelajaran dan pertambahan potensi bertingkah laku dari Pendidikan formal maupun nonformal atau dapat diartikan sebagai suatu proses peningkatan pola tingkah laku yang dapat membantu auditor dalam menyelesaikan tugas yang cenderung memiliki pola yang serupa. Herliansyah dan Meifida (2006) menyatakan auditor yang berpengalaman akan membuat judgment yang relatif lebih baik dalam tugas-tugas profesionalnya, daripada auditor yang kurang berpengalaman. Auditor yang mempunyai pengalaman dan pemahaman yang cukup akan memberikan acuan kepada auditor agar tidak mudah terjebak terhadap adanya indikasi kecurangan dan kesalahan. Peneliti Praditaningrum dan Januarti (2011) juga menyatakan seorang auditor yang berpengalaman akan semakin peka dalam memahami setiap informasi yang relevan sehubungan dengan keputusan yang akan diambilnya. Karena ia memiliki lebih banyak hal yang tersimpan dalam ingatannya dan dapat mengembangkan suatu pemahaman yang baik mengenai peristiwa-peristiwa yang terjadi.

Faktor selanjutnya yang dapat mempengaruhi audit judgment yaitu Kompoleksitas tugas. Menurut Jamilah (2007) Ada tiga alasan yang penting mengapa perlunya dilakukan pengujian terhadap variabel kompleksitas tugas dalam suatu situasi audit Pertama, karena kompleksitas tugas ini diduga berpengaruh secara signifikan terhadap kinerja seorang auditor. Kedua, sarana dan teknik pembuatan keputusan serta latihan tertentu diduga telah dikondisikan dengan sedemikian rupa ketika para peneliti memahami adanya keganjilan pada suatu kompleksitas tugas audit. Dan yang ketiga, terkait dengan pemahaman yang berbeda-beda terhadap suatu kompleksitas dari sebuah tugas sekiranya

dapat membantu tim manajemen audit perusahaan untuk menemukan solusi yang terbaik bagi staf audit dan tugas audit. Maka dari itu diperlukan adanya suatu judgment yang berguna untuk menyeleksi informasi yang datang secara terus menerus.

Menurut Bandura (1986) Faktor lainnya yang memberi pengaruh terhadap audit judgement yaitu self efficacy (efikasi diri) karena sebagian besar pengetahuan perilaku anggota organisasional digerakkan dari lingkungan, dan secara terus menerus mengalami proses berpikir terhadap informasi yang diterima. Tujuannya mungkin dapat ditentukan oleh individual atau oleh kondisi dan lingkungan pekerjaan. Efikasi diri adalah penilaian individu terhadap keyakinan diri akan kemampuannya dalam menjalankan tugas sehingga memperoleh hasil yang sesuai dengan yang diharapkan. Oleh sebab itu, dalam membuat suatu judgment, pernyataan informasi yang sedang diaudit, auditor harus mempunyai efikasi diri yang baik.

Menurut Hartanto (2001) Pengujian mengenai audit judgment penting dilakukan karena dalam standar pemeriksaan BPK, auditor diwajibkan menggunakan pertimbangan profesionalnya dalam menilai hal-hal yang terkait dengan pemeriksaan. Semakin tepat audit judgment yang dibuat oleh auditor maka akan semakin tepat hasil audit. Masih ada ketidakkonsistenan hasil penelitian mengenai audit judgment di Indonesia. Hal ini dikarenakan judgment yang dibuat auditor merupakan sebuah pertimbangan subyektif dari seorang auditor dan sangat tergantung dari persepsi individu mengenai suatu situasi.

Tabel 1.1

Research Gap Audit Judgment Variabel

Dependen

Variabel

Independen Peneliti Hasil Penelitian

Audit Judgment

Kompleksitas Tugas

Maengkom (2016)

Berpengaruh Negatif Praditaningrum dan

Januarti (2012)

Tidak Berpengaruh

Pengalaman Auditor

Maghfirah dan Yahya (2018)

Berpengaruh Positif Monica

(2018) Tidak Berpengaruh

Self Efficacy

Putri (2018)

Berpengaruh positif Mustiasanti

(2017) Tidak Berpengaruh

Beberapa tugas audit dipertimbangkan sebagai tugas dengan kompleksitas tinggi dan sulit, sementara yang lain mempersepsikannya sebagai tugas yang mudah. Persepsi ini menimbulkan berbagai kemungkinan . Penelitian sebelumnya oleh Maengkom (2016) yang menunjukkan bahwa kompleksitas tugas memiliki pengaruh negatif terhadap audit judgment. Hal ini berbeda dengan dengan hasil penelitian Praditaningrum dan Januarti (2012) yang menunjukkan pengaruh kompleksitas tugas terhadap judgment yang diambil oleh auditor diperoleh nilai signifikansi sebesar 0,765. Nilai signifikansi tersebut lebih besar dari 0,05. Hal ini berarti kompleksitas tugas tidak memiliki pengaruh yang signifikan terhadap judgment yang diambil oleh auditor. Penelitian ini menunjukkan bahwa auditor mengetahui dengan jelas atas tugas apa yang dilakukannya, tidak mengalami kesulitan dalam melakukan tugas dan dapat melakukan tugasnya dengan baik..

Pengalaman mengarah kepada proses pembelajaran dan peningkatan pola tingkah laku. Banyaknya pengalaman dalam bidang audit dapat membantu auditor dalam menyelesaikan tugas yang cenderung memiliki pola yang sama.

Peneliti Maghfirah dan Yahya (2018) menunjukkan bahwa variabel pengalaman audit memiliki nilai thitung sebesar 3.510 dan nilai signifikannya 0,01 [(0,01) < α (0,05)]. Dapat disimpulkan bahwa variabel pengalaman audit berpengaruh signifikan terhadap audit judgement. Hal ini berbeda dengan hasil penelitian Monica (2018) yang menyimpulkan bahwa pengalaman auditor tidak berpengaruh terhadap audit judgment. Hal tersebut ditunjukkan bahwa thitung 0,834 lebih kecil dari ttabel sebesar 1,68023 dan tingkat signifikansi sebesar 0,409 lebih besar dari 0,05.

Self-efficacy dinyatakan sebagai kepercayaan seseorang bahwa dia dapat menjalankan sebuah tugas pada sebuah tingkat tertentu, adalah salah satu dari faktor yang mempengaruhi aktifitas pribadi terhadap pencapaian tugas. Penelitian Putri (2018) memperoleh nilai thitung untuk Self Efficacy sebesar 2.352 dan nilai signifikansi sebesar 0,025 (p<0,05). Hal tersebut menunjukkan bahwa secara parsial Self Efficacy berpengaruh secara signifikan terhadap audit judgment. Hal ini berbeda dengan pendapat Mustiasanti (2017) yang menyimpulkan bahwa Self efficacy tidak berpengaruh terhadap audit judgment karena hasil yang didapat menunjukkan bahwa auditor yang memiliki tingkat self efficacy yang tinggi maupun rendah tidak mempengaruhi kemampuannya dalam menghasilkan suatu judgment.

1.2 Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah apakah kompleksitas tugas, pengalaman auditor, dan self efficacy berpengaruh terhadap audit judgment baik secara simultan maupun parsial pada BPK RI Perwakilan Provinsi Kepulauan Riau?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dari penelitian ini adalah untuk menganalisis dan memberikan bukti apakah terdapat pengaruh kompleksitas tugas, pengalaman auditor, dan self efficacy terhadap audit judgment baik secara simultan maupun parsial pada BPK RI Perwakilan Provinsi Kepulauan Riau.

1.4 Manfaat Penelitian

Penelitian ini diharapkan memiliki manfaat kepada berbagai pihak diantaranya 1. Bagi Peneliti

Penelitian ini diharapkan dapat bermanfaat untuk menambah wawasan mengenai kompleksitas tugas, pengalaman auditor, dan self efficacy terhadap audit judgment yang terjadi didalam mengevaluasi bukti audit.

2. Bagi Instansi yang diteliti

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan masukan mengenai hal yang dapat mempengaruhi audit

judgment seperti kompleksitas tugas, pengalaman auditor dan self efficacy.

3. Bagi Masyarakat Umum

Hasil penelitian ini diharapkan dapat membantu untuk meningkatkan kepercayaan masyarakat kepada akuntan BPK RI Provinsi Perwakilan Kepulauan Riau dalam melaksanakan audit.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Motivasi X dan Y

Teori ini dikemukakan oleh Douglas McGregor pada tahun 1960.

Teori ini mengemukakan dua pandangan mengenai manusia yaitu teori X (negatif) dan teori Y (positif). Auditor yang termasuk dalam tipe X tidak dapat melaksanakan tanggung jawabnya sebagai auditor, lebih suka menaruh keamanan diatas semua faktor yang dikaitkan dengan kerja. Sedangkan auditor yang termasuk dalam tipe Y dapat bertanggung jawab atas tugasnya dan tetap bersikap profesional dalam menjalankan tugas sebagai auditor. Auditor tidak akan terpengaruh meskipun ia menghadapi tugas audit yang kompleks, sehingga dapat membuat judgment yang lebih baik dan tepat.

2.1.2 Teori Kognitif Sosial

Teori ini dikemukakan oleh Bandura (1986). Teori Kognitif Sosial memberikan sebuah penjelasan tentang bagaimana perilaku bisa dibentuk melalui pengamatan pada model-model yang ditampilkan oleh media massa.

Efek dari pemodelan ini meningkat melalui pengamatan tentang imbalan dan hukuman yang dijatuhkan pada model, melalui identifikasi dari khalayak pada model tersebut, dan melalui sejauh mana khalayak memiliki efikasi diri tentang perilaku yang dicontohkan di media.

2.1.3 Kompleksitas Tugas

Sanusi dan Iskandar (2007) menyatakan kompleksitas tugas merupakan tugas yang tidak terstruktur, membingungkan, dan sulit . Lebih lanjut, Restuningdiah dan Indriantoro (2000) menyatakan bahwa kompleksitas muncul dari ambiguitas dan struktur yang lemah, baik dalam tugas-tugas utama maupun tugas-tugas lain. Pada tugas-tugas yang membingungkan dan tidak terstruktur, alternatif-alternatif yang ada tidak dapat diidentifikasi, sehingga data tidak dapat diperoleh dan outputnya tidak dapat diprediksi. Chung dan Monroe (2001) mengemukakan argumen yang sama, bahwa kompleksitas tugas dalam pengauditan dipengaruhi oleh dua faktor.

1. Banyaknya informasi yang tidak relevan 2. Adanya ambiguitas yang tinggi

Restuningdiah dan Indriantoro (2000) menyatakan bahwa peningkatan kompleksitas dalam suatu tugas atau sistem, akan menurunkan tingkat keberhasilan tugas itu. Adanya kompleksitas tugas yang tinggi dapat merusak pertimbangan yang dibuat oleh auditor.

2.1.4 Pengalaman Auditor

Menurut Windasari (2012) Pengalaman merupakan suatu proses pembelajaran dan pertambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun nonformal atau bisa diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih

tinggi. Suatu pembelajaran juga mencakup perubahan yang relatif tepat dari perilaku yang diakibatkan pengalaman, pemahaman dan praktek.

Kaplan dan Recker (1989) mengobservasi bahwa pengalaman merupakan atribut yang penting yang dimiliki auditor, terbukti dengan tingkat kesalahan yang dibuat auditor, auditor yang sudah berpengalaman lebih dapat mengingat kesalahan atau kekeliruan yang tidak lazim atau wajar dan lebih selektif terhadap informasi- informasi yang relevan dibandingkan dengan auditor yang belum berpengalaman. Pengalaman kerja dapat memperdalam dan memperluas kemampuan kerja. Semakin sering seseorang melakukan pekerjaan yang sama, semakin terampil dan semakin cepat auditor menyelesaikan pekerjaan tersebut. Semakin banyak macam pekerjaan yang dilakukan seseorang, pengalaman kerjanya semakin kaya dan luas, dan memungkinkan peningkatan kinerja.

2.1.5 Self Efficacy

Menurut Bandura (1986) Self efficacy dinyatakan sebagai kepercayaan seseorang bahwa dia dapat menjalankan sebuah tugas pada sebuah tingkat tertentu. Self Efficacy adalah salah satu dari faktor yang mempengaruhi aktifitas pribadi terhadap pencapaian tugas yang mempengaruhi aktifitas pribadi terhadap pencapaian tujuan.

2.1.6 Audit Judgment

Menurut Nadhiroh (2010) Audit judgment merupakan suatu pertimbangan pribadi atau cara pandang auditor dalam menangapi informasi

yang mempengaruhi dokumentasi bukti serta pembuatan keputusan pendapat auditor atas pembuatan laporan keuangan suatu entitas. Dimana audit judgment diperlukan pada saat berhadapan dengan ketidakpastian dan keterbatasan informasi maupun data yang didapatkan, begitu juga pemeriksa dituntut untuk bisa membuat asumsi yang bisa digunakan untuk membuat judgment dan mengevaluasi judgment.

Peran auditor sebagai pihak yang netral dan independen sangat dibutuhkan dalam menumbuhkan dan meningkatkan kepercayaan para pemakai informasi laporan keuangan. Diharapkan auditor dapat menjalankan tugasnya, yakni melakukan pemeriksaan secara sistematis dan kritis terhadap laporan keuangan yang telah disusun oleh pengelolah suatu entitas beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, sehingga pada akhirnya dapat memberikan judgment yang tepat mengenai kewajaran laporan keuangan tersebut.

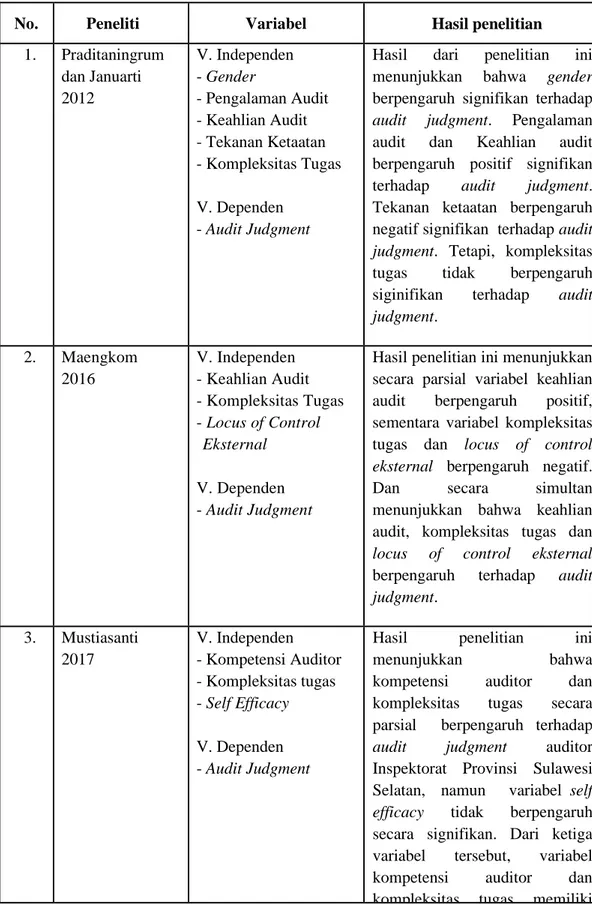

2.2 Penelitian Terdahulu

Peneliti menggunakan penelitian terdahulu dari enam jurnal yang berbeda agar dapat mendukung peneliti dalam melakukan penelitian ini. Maengkom (2016) meneliti Pengaruh Keahlian Audit, Kompleksitas Tugas, dan Locus of Control Eksternal Terhadap Audit Judgment (Studi Kasus Pada Auditor BPK RI Perwakilan Provinsi Sulawesi Selatan). Hasil dari penelitian ini menunjukkan secara parsial variabel keahlian audit berpengaruh positif terhadap audit judgment, sementara variabel kompleksitas tugas dan locus of control eksternal berpengaruh negative terhadap audit judgment. Dan secara simultan

menunjukkan bahwa keahlian audit, kompleksitas tugas dan locus of control eksternal berpengaruh terhadap audit judgment auditor BPK RI Perwakilan Provinsi Sulawesi Selatan.

Praditaningrum dan Januarti (2012) melakukan penelitian tentang Analisis Faktor-Faktor yang Berpengaruh Terhadap Audit Judgment (Studi Pada BPK RI Perwakilan Provinsi Jawa Tengah). Hasil penelitian menunjukkan bahwa gender berpengaruh signifikan terhadap audit judgment. Pengalaman audit dan Keahlian audit berpengaruh positif signifikan terhadap audit judgment. Tekanan ketaatan berpengaruh negatif signifikan terhadap audit judgment. Tetapi, kompleksitas tugas tidak berpengaruh siginifikan terhadap audit judgment.

Mustiasanti (2017) meneliti Pengaruh Kompetensi Auditor, Kompleksitas Tugas, dan Self Efficacy terhadap Audit Judgment (Studi pada Auditor Inspektorat Provinsi Sulawesi Selatan) . Hasil penelitian ini menunjukkan bahwa kompetensi auditor dan kompleksitas tugas secara parsial berpengaruh terhadap audit judgment auditor Inspektorat Provinsi Sulawesi Selatan, namun variabel self efficacy tidak berpengaruh secara signifikan. Dari ketiga variabel tersebut, variabel kompetensi auditor dan kompleksitas tugas memiliki pengaruh yang positif.

Putri (2018) melakukan penelitian tentang Pengaruh Tekanan Ketaatan dan Self Efficacy terhadap Audit Judgment dengan Kompleksitas Tugas sebagai variabel moderasi (Studi Empiris pada BPK RI Perwakilan Sumatera Barat).

Hasil penelitian menunjukkan (1) tekanan ketaatan tidak berpengaruh terhadap audit judgment (2) self-efficacy berpengaruh positif terhadap audit judgment

(3) kompleksitas tugas memperlemah pengaruh tekanan ketaatan terhadap audit judgment dan (4) kompleksitas tugas memperlemah pengaruh self-efficacy terhadap audit judgment.

Maghfirah dan Yahya (2018) melakukan penelitian tentang Pengaruh Kompleksitas Tugas, Self Efficacy, dan Pengalaman Audit Terhadap Audit Judgment (Studi pada Auditor BPK RI Perwakilan Provinsi Aceh). Hasil penelitian ini menunjukkan bahwa kompleksitas tugas, self efficacy, dan pengalaman audit secara Bersama-sama (simultan) berpengaruh positif terhadap audit judgment yang diambil oleh auditor BPK RI Perwakilan Provinsi Aceh.

Secara parsial self efficacy dan pengalaman audit berpengaruh secara positif siginifikan terhadap audit judgment yang diambil auditor. Sedangkan kompleksitas tugas berpengaruh secara positif tidak signifikan terhdap audit judgment yang diambil oleh auditor BPK RI Perwakilan Provinsi Aceh.

Monica (2018) melakukan penelitian tentang Pengaruh Self Efficacy , Locus of Control, Pengalaman Auditor, dan Skeptisme Profesional terhadap Audit Judgment (Studi Kasus di Kantor Akuntan Publik Surakarta dan Semarang).

Hasil yang didapat dari penelitian ini yaitu locus of control dan skeptisisme professional berpengaruh terhadap audit judgment, sedangkan self efficacy dan pengalaman auditor tidak berpengaruh terhadap audit judgment.

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Variabel Hasil penelitian

1. Praditaningrum dan Januarti 2012

V. Independen - Gender

- Pengalaman Audit - Keahlian Audit - Tekanan Ketaatan - Kompleksitas Tugas V. Dependen

- Audit Judgment

Hasil dari penelitian ini menunjukkan bahwa gender berpengaruh signifikan terhadap audit judgment. Pengalaman audit dan Keahlian audit berpengaruh positif signifikan terhadap audit judgment.

Tekanan ketaatan berpengaruh negatif signifikan terhadap audit judgment. Tetapi, kompleksitas tugas tidak berpengaruh siginifikan terhadap audit judgment.

2. Maengkom 2016

V. Independen - Keahlian Audit - Kompleksitas Tugas - Locus of Control

Eksternal

V. Dependen - Audit Judgment

Hasil penelitian ini menunjukkan secara parsial variabel keahlian audit berpengaruh positif, sementara variabel kompleksitas tugas dan locus of control eksternal berpengaruh negatif.

Dan secara simultan menunjukkan bahwa keahlian audit, kompleksitas tugas dan locus of control eksternal berpengaruh terhadap audit judgment.

3. Mustiasanti 2017

V. Independen - Kompetensi Auditor - Kompleksitas tugas - Self Efficacy V. Dependen - Audit Judgment

Hasil penelitian ini

menunjukkan bahwa

kompetensi auditor dan kompleksitas tugas secara parsial berpengaruh terhadap audit judgment auditor Inspektorat Provinsi Sulawesi Selatan, namun variabel self efficacy tidak berpengaruh secara signifikan. Dari ketiga variabel tersebut, variabel kompetensi auditor dan kompleksitas tugas memiliki pengaruh yang positif.

No. Peneliti Variabel Hasil penelitian 4. Putri

2018

V. Independen - Tekanan Ketaatan - Self Efficacy V. Dependen - Audit Judgment V. Moderasi

- Kompleksitas Tugas

Hasil penelitian menunjukkan (1) tekanan ketaatan tidak berpengaruh terhadap audit judgment (2) self-efficacy berpengaruh positif terhadap audit judgment (3) kompleksitas tugas memperlemah pengaruh tekanan ketaatan terhadap audit judgment dan (4) kompleksitas tugas memperlemah pengaruh self-efficacy terhadap audit judgment.

5. Maghfirah dan Yahya

2018

V. Independen - Kompleksitas Tugas - Self Efficacy

- Pengalaman Audit V. Dependen - Audit Judgment

Hasil penelitian ini menunjukkan bahwa kompleksitas tugas, self efficacy, dan pengalaman audit secara Bersama-sama (simultan) berpengaruh positif terhadap audit judgment yang diambil oleh auditor BPK RI Perwakilan Provinsi Aceh. Secara parsial self efficacy dan pengalaman audit berpengaruh secara positif siginifikan terhadap audit judgment yang diambil auditor.

Sedangkan kompleksitas tugas berpengaruh secara positif tidak signifikan terhadap audit judgment yang diambil oleh auditor BPK RI Perwakilan Provinsi Aceh.

6. Monica 2018

V. Independen - Self Efficacy - Locus of Control - Pengalaman auditor - Skeptisme profesional V. Dependen

- Audit Judgment

Hasil yang didapat dari penelitian ini yaitu locus of control dan skeptisisme professional berpengaruh terhadap audit judgement, sedangkan self efficacy dan pengalaman auditor tidak berpengaruh terhadap audit judgement.

2.3 Kerangka Konseptual

Kerangka konseptual dibangun untuk memperlihatkan hubungan pengaruh setiap variabel dalam satu penelitian. Berdasarkan rumusan masalah, tinjauan teoritis, dan penelitian terdahulu, kerangka konseptual penelitian ini digambarkan pada Gambar 2.1

Gambar 2.1 Kerangka Konseptual

Berikut ini uraian konsep variabel-variabel independent yang mempengaruhi variabel dependen dalam penelitian ini pada gambar 2.1

2.3.1 Pengaruh Kompleksitas Tugas terhadap Audit Judgment

Kompleksitas tugas merupakan tugas yang tidak terstruktur, sulit untuk

dipahami dan ambigu. Tugas-tugas kompleks membutuhkan lebih banyak sumber daya pribadi (misalnya, sumber daya perhatian kapasitas pengolahan informasi, usaha, dan ketekunan). Kompleksitas tugas yang meningkat dan melebihi sumber daya seseorang yang tersedia menyebabkan kinerja akan menurun. Selain itu, tugas yang cukup rumit dapat memicu kekhawatiran

(X1)

Kompleksitas Tugas

(Y) Audit Judgment (X2)

Pengalaman Auditor

(X3) Self Efficacy

kegagalan dan keyakinan karyawan yang lebih rendah pada kemampuan mereka untuk menyelesaikan tugasnya. Hal ini sejalan dengan penelitian Maengkom (2016) yang menunjukkan bahwa kompleksitas tugas berpengaruh negatif terhadap audit judgment. Karena, auditor merasa bahwa tugas audit yang dihadapinya merupakan tugas yang kompleks sehingga auditor mengalami kesulitan dalam melakukan tugas dan tidak dapat membuat judgment profesional. Semakin tinggi tingkat kompleksitas tugas maka tingkat kinerja auditor dalam pembuatan audit judgment yang timbul akan semakin rendah, begitu pula sebaliknya jika tingkat kompleksitas tugas rendah maka tingkat kinerja auditor dalam pembuatan audit judgment yang timbul akan semakin tinggi. Hal ini terjadi karena saat kompleksitas meningkat, seseorang akan melakukan penilaian(judgment) dan keputusan pada kualitas yang rendah sehingga kompleksitas tugas yang tinggi dapat merusak judgment yang dibuat oleh auditor.

2.3.2 Pengaruh Pengalaman Auditor terhadap Audit Judgment

Pengalaman yaitu proses pembelajaran yang didapat melalui pendidikan formal maupun informal sehingga dapat membawa seseorang ke perilaku yang

lebih baik. Auditor yang berpengalaman akan lebih mudah dalam mendeteksi kekeliruan sehingga dapat memberikan keputusan yang sesuai dengan pertimbangannya (judgment). Hal ini sejalan dengan penelitian Maghfirah dan Yahya (2018) yang menyatakan bahwa terdapat pengaruh positif antara pengalaman audit terhadap audit judgment. Dalam hal ini dapat diartikan

bahwa semakin tinggi pengalaman auditor maka audit judgment yang dihasilkan akan semakin tepat. Banyaknya pengalaman dalam bidang audit dapat membantu auditor BPK Perwakilan Provinsi Aceh dalam memahami dan menyelesaikan masalah yang cenderung mempunyai pola yang sama.

2.3.3 Pengaruh Self Efficacy terhadap Audit Judgment

Seorang auditor harus memiliki kemampuan dalam diri untuk merencanakan serta melaksanakan tindakan yang mengarah pada pencapaian tujuan dalam melakukan judgment dalam hal ini yaitu self efficacy. Self- efficacy adalah kepercayaan ataupun keyakinan seseorang mengenai kemampuan dirinya untuk mengatur dan melaksanakan tindakan yang diperlukan untuk mencapai tingkat prestasi tertentu. Menurut teori kognitif sosial, keyakinan self efficacy akan memotivasi tindakan seseorang dalam melaksanakan tugas yang mereka kerjakan. Hal ini sejalan dengan penelitian Putri (2018) yang menunjukkan bahwa self-efficacy memiliki pengaruh positif terhadap audit judgment. Hasil ini dapat diartikan bahwa semakin tinggi self-efficacy yang dimiliki oleh seorang auditor maka judgement yang dihasilkan oleh auditor semakin tepat atau semakin baik.

2.4 Hipotesis Penelitian

Berdasarkan dari uraian tinjauan teori dan kerangka konseptual yang telah dijelaskan sebelumnya, maka dapat dirumuskan hipotesis penelitian ini bahwa kompleksitas tugas, pengalaman auditor, dan self efficacy berpengaruh terhadap audit judgment baik secara simultan maupun parsial pada BPK RI Perwakilan Provinsi Kepulauan Riau

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis data yang digunakan dalam penelitian ini adalah asosiatif kausal (Hubungan sebab akibat) dimana jika variabel dependen dijelaskan atau dipengaruhi oleh variabel independen tertentu, maka dapat dinyatakan bahwa variabel X menyebabkan variabel Y.

3.2 Tempat dan waktu penelitian

Penelitian ini akan dilakukan pada Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) Perwakilan Provinsi Kepulauan Riau di Jalan Raja Isa, Batam Center, Batam 29461 Provinsi Kepulauan Riau. Adapun waktu penelitian ini dimulai dari bulan Mei sampai selesai.

3.3 Definisi Operasional dan Skala Pengukuran Variabel

Berdasarkan kerangka pemikiran dan hipotesis yang telah dikemukakan, maka dalam penelitian ini terdapat dua golongan variabel yaitu variabel dependen dan variabel independen. Menurut Indriantoro dan Supomo (1999) menyatakan variabel terikat (dependen variable) adalah variabel yang dijelaskan atau dipengaruhi oleh variabel bebas, sedangkan variabel bebas (independen variable) adalah variabel yang menjelaskan atau mempengaruhi variabel yang lain.

Variabel terikat yang digunakan dalam penelitian ini adalah audit judgment (Y), sedangkan variabel bebasnya adalah Kompleksitas Tugas (X1) Pengalaman

Auditor (X2) dan Self Efficacy (X3). Masing-masing variabel penelitian secara operasional dapat didefinisikan sebagai berikut.

Tabel 3.1

Definisi Operasional Dan Skala Pengukuran Variabel

No Variabel

Definisi Operasional

Variabel

Indikator Penelitian Skala 1. Audit Judgment

(Y)

Audit Judgment ada lah kebijakan auditor dalam menentukan

pendapat mengenai hasil audit yang mengacu pada pem- bentukan suatu gaga san, pendapat, atau perkiraan mengenai suatu objek atau peristiwa.

Kuesioner diadopsi dari Jenkins dan Haynes (2003) 1. Penentuan tingkat mate-

rialitas

2. Perekayasaan transaksi

Interval

2. Kompleksitas Tugas (X1)

Kompleksitas meru pakan tugas yang tidak terstruktur, sulit untuk dipahami ,ambigu dan terkait satu sama lain.

Kuesioner diadopsi dari Bonner (1994)

1. Tingkat kesulitan tugas 2. Struktur tugas

Interval

3. Pengalaman Auditor (X2)

Pengalaman adalah lamanya waktu seseorang menjalan- kan pekerjaan atau tugasnya dan men cangkup keterampil- an dan keahlian seseorang.

Kuesioner diadopsi dari William, Johnson dan Kell (2003)

1. Lamanya auditor bekerja

2. Banyaknya penugasan

yang ditangani Interval

No Variabel

Definisi Operasional

Variabel

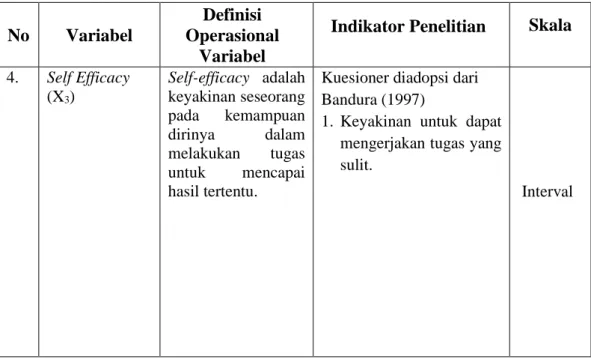

Indikator Penelitian Skala 4. Self Efficacy

(X3)

Self-efficacy adalah keyakinan seseorang pada kemampuan dirinya dalam melakukan tugas untuk mencapai hasil tertentu.

Kuesioner diadopsi dari Bandura (1997)

1. Keyakinan untuk dapat mengerjakan tugas yang sulit.

Interval

Menurut Indriantoro dan Supomo (1997) Jenis skala pengukuran dan perhitungan bobot penilaian kuesioner bagi auditor dalam penelitian ini adalah dengan menggunakan skala Interval. Skala Interval merupakan metode yang mengukur sikap dengan menyatakan setuju atau ketidaksetujuannya terhadap subjek, objek atau kejadian tertentu. Skala Interval berisi lima tingkat jawaban dengan pilihan sebagai berikut.

Tabel 3.2 Skala Interval

Klasifikasi Keterangan Skor

SS Sangat Setuju 5

S Setuju 4

KS Kurang Setuju 3

TS Tidak Setuju 2

STS Sangat Tidak Setuju 1

3.4 Populasi dan Sampel 3.4.1 Populasi

Menurut Prasetyo dan Jannah (2012:76) Populasi adalah sekumpulan obyek yang menjadi pusat perhatian yang dari padanya terkandung informasi yang ingin diketahui. Populasi dalam penelitian ini adalah seluruh auditor yang bekerja pada BPK RI Perwakilan Provinsi Kepulauan Riau yang berjumlah 35 orang.

3.4.2 Sampel

Menurut Sugiyono (2012:116) Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah dengan metode Non- Probability Sampling, yaitu Saturation Sampling (Sampel jenuh) yang merupakan teknik pengambilan sampel bila semua anggota populasi digunakan sebagai sampel, ini syaratnya populasi tidak banyak, atau peneliti ingin membuat generalisasi dengan kesalahan sangat kecil.

3.5 Jenis dan Sumber Data

Penelitian ini menggunakan data primer. Menurut Umar (2001:69) Data primer adalah data yang didapat dari sumber pertama baik dari individu maupun perorangan seperti hasil wawancara atau hasil pengisian kuisioner. Supranto (2000) menyatakan survei kuesioner merupakan metode survei dengan menggunakan kuesioner penelitian. Kuesioner merupakan alat pengumpulan data yang efektif karena dapat diperolehnya data standar yang dapat dipertanggungjawabkan untuk keperluan analisis menyeluruh tentang karakteristik

populasi yang diteliti. Kuesioner penelitian ini diserahkan langsung kepada responden atau meminta bantuan kepada salah satu staf/pegawai untuk mengkoordinir penyebaran dan pengumpulan kuesioner tersebut sesuai dengan jangka waktu yang ditentukan.

3.6 Metode Pengumpulan Data

Teknik Pengumpulan data yang digunakan merupakan tehnik kuesioner yang dibagikan kepada para responden. Pengumpulan data yang dilakukan melalui kuesioner ini akan dikirimkan secara langsung ke Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) Perwakilan Provinsi Kepulauan Riau.

Kuesioner tersebut berisi pertanyaan untuk mendapatkan informasi tentang kompleksitas tugas, Pengalaman Auditor, self-efficacy, dan Audit Judgment.

3.7 Uji Kualitas Data

Sugiyono (2000) menyatakan bahwa kesimpulan penelitian yang berupa jawaban atau pemecahan masalah penelitian, dibuat berdasarkan hasil proses pengujian data yang meliputi pemilihan, pengumpulan dan analisis data. Oleh karena itu, kesimpulan tergantung pada kualitas data yang dianalisis dan instrumen yang digunakan untuk mengumpulkan data penelitian. Terdapat dua konsep untuk mengukur kualitas data.

3.7.1 Uji Validitas

Sudarmanto (2005) menyatakan pengujian validitas digunakan untuk mengukur sah/valid atau tidaknya butir kuesioner. Kuesioner dikatan valid jika butir pertanyaan kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur untuk menguji validitas dapat dihitung korelasi antara

masing – masing peryataan skor total dengan teknik korelasi “product moment” dari Pearson. Menurut Umar (2000) Perhitungan yang digunakan adalah teknik korelasi produk momen yang dapat diperoleh dengan rumus.

Keterangan

r = koefisien korelasi x = variabel independen y = variabel dependen n = jumlah sampel

Apabila r > y dari r tabel dengan taraf signifikansi 5 % maka dapat disimpulkan ada korelasi yang nyata di antara dimensi-dimensi yang ditetapkan dengan kinerja auditor sehingga dapat dikatakan bahwa kuesioner sebagai alat ukur tersebut adalah valid dan sebaliknya.

3.7.2 Uji Reliabilitas

Menurut Ghozali (2001) Uji Reliabilitas yaitu uji yang digunakan untuk mengukur kuesioner yang merupakan indikator dari variabel atau kontruk. Pengukuran dilakukan hanya sekali dan kemudian hasilnya dibandingkan dengan pertanyaan. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai cronbach alpha 0,60.

3.8 Teknik Analisis Data

3.8.1 Analisis Statistik Deskriptif

Menurut Sugiyono (2009) Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

3.8.2 Uji Asumsi Klasik

Uji asumsi klasik merupakan syarat statistik yang harus dipenuhi analisis regresi linear berganda yang berbasis ordinary least square (OLS).

Selain itu, untuk mendapatkan model regresi linear berganda yang baik harus memenuhi kriteria BLUE (Best Linear Unbiased Estimator) tujuan nya adalah untuk mendapatkan nilai pemeriksa yang efisien dan tidak bias.

3.8.2.1 Uji Normalitas

Uji Normalitas adalah sebuah uji yang dilakukan dengan tujuan untuk menilai sebaran data pada sebuah kelompok data atau variabel tersebut berdistribusi normal atau tidak. Uji Normalitas berguna untuk menentukan data yang telah dikumpulkan berdistribusi normal atau diambil dari populasi normal. Berdasarkan pengalaman empiris beberapa pakar statistik, data yang banyaknya lebih dari 30 angka

(n > 30), maka sudah dapat diasumsikan berdistribusi normal. Biasa dikatakan sebagai sampel besar.

Namun untuk memberikan kepastian, data yang dimiliki berdistribusi normal atau tidak, sebaiknya digunakan uji normalitas.

Karena belum tentu data yang lebih dari 30 bisa dipastikan berdistribusi normal, demikian sebaliknya data yang banyaknya kurang dari 30 belum tentu tidak berdistribusi normal, untuk itu perlu suatu pembuktian. uji statistik normalitas yang dapat digunakan diantaranya Chi-Square, Kolmogorov Smirnov, Lilliefors, Shapiro Wilk, Jarque Bera. Dalam penelitian ini menggunakan uji statistik one-sample Kolmogorov-Smirnov. Dasar pengambilan keputusan one-sample Kolmogorov- Smirnov adalah dengan melihat probabilitas signifikan terhadap variabel, jika di atas 0,05 maka variabel tersebut terdistribusi secara normal.

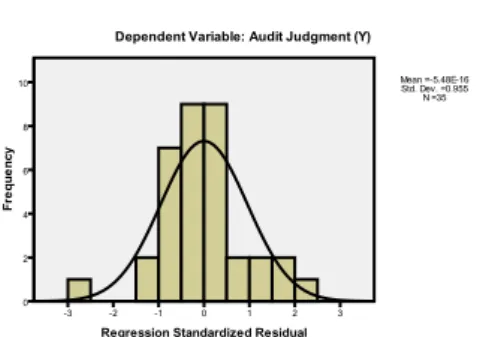

Untuk menguji apakah data normal atau tidak juga dapat dilakukan analisis grafik.

a. jika data menyebar di sekitar garis diagonal dan mengikuti garis diagonal. Maka, model regresinya memenuhi asumsi normalitas, b. jika data menyebar jauh dari garis diagonal dan atau mengikuti

arah garis diagonal. Maka, model regresi tidak memenuhi asumsi normalitas.

3.8.2.2 Uji Multikolinearitas

Uji Multikolinearitas adalah uji yang dilakukan untuk memastikan apakah di dalam sebuah model regresi ada interkorelasi atau kolinearitas antar variabel bebas. Interkorelasi adalah hubungan

yang linear atau hubungan yang kuat antara satu variabel bebas atau variabel prediktor dengan variabel prediktor lainnya di dalam sebuah model regresi. Interkorelasi itu dapat dilihat dengan nilai koefisien korelasi antara variabel bebas, nilai VIF dan Tolerance, nilai Eigenvalue dan Condition Index, serta nilai standart error koefisien beta atau koefisien regresi parsial. Multikolinearitas dapat dilihat dari nilai toleransi dan nilai VIF (Variance Iinflation Factor). Apabila nilai toleransi tidak < 10 % dan nilai VIF < 10, maka terjadi multikolinearitas antarvariabel bebas dalam model regresi.

3.8.2.3 Uji Heteroskedastisitas

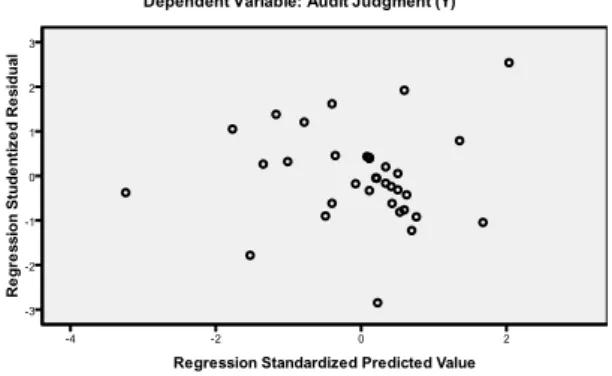

Uji Heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik Heteroskedastisitas yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Jika varian dari satu pengamatan ke pengamatan lain tetap, maka terjadi homokedastisitas dan apabila berbeda maka terjadi heterokedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas. Ghozali (2001) menyatakan bahwa salah satu cara untuk mendeteksi ada tidaknya heterokedastisitas adalah dengan melihat grafik plot antara nilai prediksi dengan nilai residualnya dan dasar untuk menganalisanya.

a. jika ada pola tertentu (bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heterokedastisitas,

b. jika ada pola serta titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

3.9.4 Uji Hipotesis

3.9.4.1 Uji Koefisien Determinasi (Adjusted R2)

Nilai R2 digunakan untuk mengukur tingkat kemampuan model dalam menerangkan variasi independen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3.9.4.2 Uji Simultan (Uji F)

Pengujian ini bertujuan untuk menunjukkan apakah semua variabel independen yang dimaksudkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel independen. Dengan tingkat signifikansi (sebesar 5%), maka kriteria pengujian adalah sebagai berikut.

1. bila nilai signifikan F > 0.05, maka H0 ditolak artinya terdapat pengaruh yang signifikan antara semua variabel independen terhadap variabel dependen,

2. apabila nilai signifikan F < 0.05, maka H0 diterima artinya variabel independen tidak berpengaruh terhadap variabel dependen.

3.9.4.3 Analisis Regresi Linear Berganda dan Uji Parsial (Uji t) Metode analisis yang digunakan dalam penelitian ini adalah dengan menggunakan analisis regresi linear berganda (multiple linear

regression). Analisis regresi linear berganda digunakan bila jumlah variabel independennya minimal berjumlah sebanyak 2 variabel independen. Penggunakan analisis regresi linear berganda dimaksudkan untuk menentukan pengaruh variabel bebas yang biasa disebut dengan 𝑋 terhadap variabel tak bebas yang biasa disebut dengan Y.

Dalam penelitian ini, Persamaan yang digunakan adalah Y = a + b1X1 + b2X2 +b3X3 + e

Dimana

Y = Audit Judgment X1 = Kompleksitas tugas X2 = Pengalaman Auditor X3 = Self Efficacy

a = Parameter Konstanta

b = Parameter Koefisien Regresi e = Standar Error (faktor penganggu)

Tingkat signifikansi 5%, maka kriteria pengujian adalah sebagai berikut.

a. bila nilai signifikansi t < 0.05, maka H0 ditolak, artinya terdapat pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen,

b. apabila nilai signifikansi t > 0.05, maka H0 diterima, artinya terdapat tidak ada pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen

BAB IV

HASIL DAN PEMBAHASAN 4.1 Gambaran Umum

4.1.1 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di BPK Perwakilan Provinsi Kepulauan Riau.

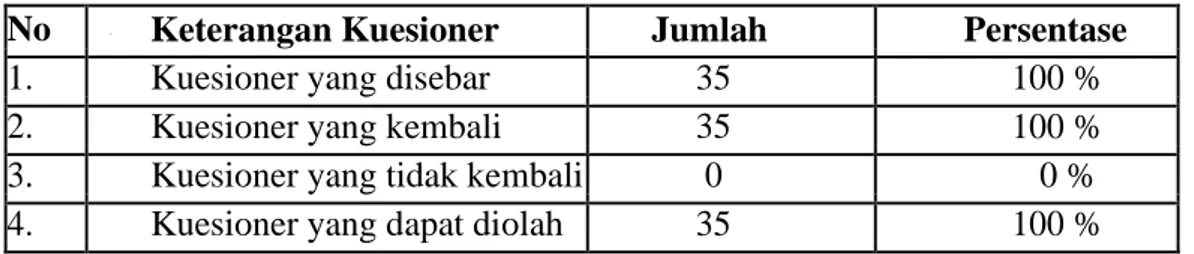

Responden yang berpartisipasi dalam penelitian ini adalah auditor BPK Perwakilan Provinsi Kepulauan Riau yang berjumlah 35 orang. Pengumpulan data dilaksanakan melalui penyebaran kuesioner penelitian secara langsung kepada responden. Jumlah kuesioner yang disebar sebanyak 35 kuesioner, dan adapun penyebaran serta pengambilan kuesioner dilaksanakan mulai tanggal 20 Mei 2019 sampai dengan tanggal 27 Mei 2019.

Kuesioner yang disebarkan berjumlah 35 kuesioner dan jumlah yang dikembalikan 35 kuesioner. Kuesioner yang dapat diolah berjumlah 35 kuesioner. Gambaran mengenai data sampel ini adalah sebagai berikut.

Tabel 4.1 Kuesioner Penelitian

Sumber : Data primer yang diolah, 2019

No Keterangan Kuesioner Jumlah Persentase

1. Kuesioner yang disebar 35 100 %

2. Kuesioner yang kembali 35 100 %

3. Kuesioner yang tidak kembali 0 0 %

4. Kuesioner yang dapat diolah 35 100 %

4.1.2 Karakteristik Responden

Responden dalam penelitian ini adalah Auditor BPK RI Perwakilan Provinsi Kepulauan Riau. Berikut ini deskripsi mengenai identitas responden penelitian yang terdiri dari jenis kelamin dan pendidikan terakhir.

Tabel 4.2

Deskripsi Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Pria 18 52 %

Wanita 17 48 %

Total 35 100 %

Sumber : Data primer yang diolah, 2019

Tabel 4.2 di atas menunjukkan bahwa sebanyak 18 orang atau 48 % responden berjenis kelamin pria dan sisanya sebanyak 17 orang atau 52 % berjenis kelamin wanita.

Tabel 4.3

Deskripsi Responden Berdasarkan Pendidikan Terakhir

Pendidikan Terakhir Jumlah Persentase

S1 27 77 %

S2 8 23 %

S3 0 0 %

Total 35 100 %

Sumber : Data primer yang diolah, 2019

Tabel 4.3 di atas menunjukkan bahwa pendidikan terakhir yang dimiliki responden terlihat bahwa responden dengan pendidikan terakhir S1 berjumlah 27 orang atau 77 %, responden dengan pendidikan terakhir S2 berjumlah 8 orang atau 23 %, dan tidak ada responden dengan pendidikan terakhir S3.

4.2 Uji Kualitas Data 4.2.1 Uji Validitas

Uji validitas dilakukan dengan tujuan untuk menguji validitas tiap-tiap butir pertanyaan pada kuesioner yang telah dirancang. Suatu butir pertanyaan dikatakan valid apabila nilai korelasi (rhitung) dari butir pertanyaan tersebut > 0.34 (rtabel). Tabel 4.1 disajikan hasil uji validitas untuk setiap butir-butir pertanyaan pada kuesioner untuk variabel audit judgment, kompleksitas tugas, pengalaman auditor dan self efficacy.

Tabel 4.4

Uji Validitas terhadap Butir-Butir Pertanyaan Kuesioner Variabel Audit Judgment

Suatu pertanyaan dikatakan valid apabila nilai rhitung > 0.34 (rtabel). Diketahui seluruh nilai rhitung > 0.34 (rtabel). Diketahui jumlah pertanyaan pada variabel audit judgment sebanyak 6 pertanyaan.

Diketahui seluruh nilai rhitung > 0.34 (rtabel), sehingga disimpulkan seluruh pertanyaan pada variabel Audit Judgment telah valid.

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item- Total Correlation

Cronbach's Alpha if Item

Deleted

AJ1 14.7667 30.530 .549 .882

AJ2 14.5000 26.052 .821 .837

AJ3 13.9667 27.757 .825 .841

AJ4 14.7000 30.079 .589 .876

AJ5 14.1667 27.247 .713 .856

AJ6 14.4000 26.662 .670 .866