EVALUASI PENGENDALIAN INTERN ATAS SISTEM DAN PROSEDUR

PENGELOLAAN KARTU AUTOMATIC TELLER MACHINE

Berry Prima Pranata berry_haje@yahoo.com Suwardi Bambang Hermanto

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of this research is to analyze the implementation of internal control system and evaluation to the system and management procedure of automatic teller card. The research method in this research is carried out by using descriptive, which is describing and explaining the observation of subject problem at BCA Branch of Wholesale Shopping Center Branch (BCA-PGS), and comparing between the fact found in the practice with standard of internal control system of General Bank (Bank of Indonesia: 2013) as well as the system evaluation and management procedure of ATM card. The analysis result shows that internal control system which is implemented at BCA-PGS has been running well in accordance with standard; nevertheless it needs improvement in the filling out forms to make it more informative and employees’ competency with the education improvement, as well as system and management procedure of ATM card which has been in accordance to the standard.

Keywords: Internal Control System, ATM Card.

INTISARI

Penelitian bertujuan melakukan analisis penerapan sistem pengendalian intern dan evaluasi terhadap sistem dan prosedur pengelolaan kartu anjungan tunai mandiri (ATM) dalam praktiknya di perbankan. Metoda penelitian menggunakan penelitian deskriptif,dengan menggambarkan dan memaparkan permasalahan subjek yang diteliti pada Bank BCA cabang Pusat Grosir Surabaya (BCA-PGS), dan melakukan pembandingan antara penemuan fakta di dalam praktik dengan standar sistem pengendalian intern bank umum (Bank Indonesia:2003) serta evaluasi sistem dan prosedur pengelolaan kartu ATM. Hasil analisis bahwa sistem pengendalian intern yang diterapkan pada BCA-PGS telah berjalan sesuai standar, namun masih perlu penyempurnaan terhadap formulir yang lebih informatif dan kompetensi pegawai dengan peningkatan pendidikan, serta sistem dan prosedur pengelolaan kartu ATM telah sesuai standar.

Kata Kunci :Sistem Pengendalian Intern, Kartu ATM

PENDAHULUAN

Dengan memiliki nasabah yang rata-rata merupakan pedagang grosir dan eceran, membuat BCA-PGS harus dekat dengan unit lokasi para pedagang grosir, maka dari itu para pedagang grosir surabaya lebih memilih melakukan transaksi di BCA-PGS disebabkan dekat dengan tempat usaha nasabah. Hal itu karena tujuan untuk memudahkan pelayanan yang serba cepat kepada para nasabah pedagang grosir. Dalam sehari para nasabah pedagang bisa melakukan volume transaksi maksimal 200 juta BCA-PGS.

Aplikasi sistem Kartu ATM memerlukan suatu pengendalian internal, yang mana artinya bahwa sistem prosedur pengelolaan dan pengendalian internal sebaiknya berjalan bersama-sama dalam suatu perusahaan. Pengendalian Intern walaupun sudah dilakukan oleh pihak BCA-PGS, tetapi dalam fenomenanya masih sering terjadinya masalah yang dihadapi nasabah mengenai penggunaan kartu ATM. Fenomena ini dapat dilihat dari kasus Kartu ATM yang bermasalah terjadi minimal ada laporan satu nasabah dalam sehari di BCA-PGS, diantaranya : a) Kasus Kartu ATM yang tertahan dalam mesin ATM, b) Sistem dan Prosedur atas Kartu ATM yang hilang atau Rusak, c) Struktur organisasi yang memisahkan tugas dan tanggung jawab secara tegas.

Berdasarkan pada latar belakang diatas, terhadap pentingnya sistem pengendalian intern dalam rangka memberikan kemudahan bagi nasabah, dan pengguna kartu ATM maka rumusan masalah yang diajukan dalam penelitian ini adalah : Bagaimana evaluasi pengendalian intern atas sistem dan prosedur pengelolaan Kartu Automatic Teller Machine (ATM) di PT. Bank Central Asia cabang Pusat Grosir Surabaya?

Penelitian ini dilakukan dengan tujuan untuk menguji mekanisme kerja pengelolaan kartu ATM di Bank Central Asia cabang PGS dan mengungkap sistem pengendalian intern dan penanganan masalah yang dihadapi nasabah mengenai penggunaan kartu ATM di Bank Central Asia cabang PGS.

TINJAUAN TEORETIS Pengendalian Internal

Ikatan Akuntan Indonesia (IAI) (2000) menyatakan bahwa Pengendalian Internal adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang penyampaian tiga golongan berikut: keandalan laporan keuangan, efektifitas dan efisiensi operasi, kepatuhan terhadap hukum dan peraturan yang berlaku. Sedangkan menurut Muhammad dan Wibowo (2011) Pengendalian Internal adalah suatu sistem dan prosedur yang secara otomatis dapat saling memeriksa, dalam arti bahwa data akuntansi yang dihasilkan oleh suatu bagian/fungsi lain dalam suatu organisasi/satuan usaha.

Tujuan Sistem Pengendalian Intern

Karakteristik Sistem Pengendalian Intern

Mulyadi (2001) menyatakan bahwa terdapat beberapa karakteristik sistem pengendalian intern yang baik yaitu: (a) Adanya pemisahan wewenang tugas atau pejabat untuk mengotorisasi setiap jenis transaksi dan penetapan karyawan yang bertugas untuk memeriksa setiap transaksi apakah transaksi tersebut telah ditandatangani oleh fungsi yang berkaitan dengan fungsi tersebut, (b) Penyelenggaraan pembukuan atau catatan akuntansi yang akurat, yang disajikan, yang dibuat sedemikian rupa oleh karyawan yang bersangkutan dapat diperiksa sesuai dengan catatan lain yang dibuat oleh petugas lain yang memiliki hak independen, (c) Adanya pemeriksaan secara periodik terhadap catatan persediaan aktiva, (d) Penempatan pegawai sesuai dengan tingkat kecakapan dan tingkat kemampuannya serta sesuai dengan tanggung jawabnya.

Standar Sistem Pengendalian Intern Bank Umum

Standar sistem pengendalian intern bagi Bank Umum memiliki 5(lima) elemen utama dalam pedoman standar sistem pengendalian intern (Surat Edaran Bank Indonesia No.5/22/DPNP tanggal 29 September 2003) yang meliputi : (1.) pengawasan oleh manajemen dan budaya pengendalian; (2.) identifikasi dan penilaian risiko; (3.) kegiatan pengendalian dan pemisahan fungsi; (4.) sistem akuntansi, informasi dan komunikasi; dan (5.) kegiatan pemantauan dan tindakan koreksi penyimpangan. Lima elemen utama tersebut satu sama lainnya saling berkaitan.

Pengendalian Intern Dalam Electronic Data Processing (EDP)

Menurut Mulyadi (2008:182) dijelaskan bahwa Pengendalian Intern dalam EDP dipisahkan menjadi dua kelompok, yaitu : Pengendalian Umum (general control) dan Pengendalian Aplikasi (application control)

Pengendalian Umum meliputi : dokumentasi sistem, prosedur pengembangan dan perubahan sistem, dan metode operasi fasilitas pengolahan data. Pengendalian umum menyediakan lingkungan yang baik bagi pengolahan data dalam aplikasi tertentu. Kelemahan dalam pengendalian umum akan mempunyai dampak terhadap semua jenis pengendalian aplikasi yang dirancang dalam suatu perusahaan.

Pengendalian Aplikasi terutama bersangkutan dengan ketelitian dan kelengkapan data dalam aplikasi tertentu. Pengendalian aplikasi dirancang untuk memenuhi persyaratan pengendalian khusus untuk setiap aplikasi pengolahan data, seperti pembelian, penjualan , dan penggajian.

Pengertian Sistem dan Prosedur

Winarno (1994:8) menyatakan bahwa Sistem adalah kumpulan elemen yang saling bekerja sama untuk mencapai tujuan tertentu. Sedangkan menurut Mulyadi (2001:5) Sistem adalah jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Dan Krismiaji (2002) menyatakan bahwa Sistem dapat didefinisikan sebagai “Kumpulan dari komponen yang saling berhubungan satu dengan yang lainnya membentuk satu kesatuan untuk mencapai tujuan tertentu”.

Unsur-Unsur Sistem dan Prosedur

Pengertian ATM (Automatic Teller Machine)

Baridwan (2004) menyatakan bahwa mesin ATM adalah alat telekomunikasi berbasis komputer yang menyediakan tempat bagi nasabah dalam melakukan transaksi keuangan tanpa membutuhkan seorang teller bank. Sementara itu Kasmir (2003) menyatakan bahwa ATM merupakan mesin yang memberikan kemudahan kepada nasabah dalam melakukan transaksi perbankan secara otomatis selama 24 jam selama 7 hari termasuk hari libur.

Pengertian Bank

Pengertian bank menurut Undang-Undang No.10 Tahun 1998 : ”Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup orang banyak.”. Sedangkan pengertian Bank menurut Kasmir (2002) menyatakan bahwa Bank adalah lembaga keuangan yang usaha pokoknya adalah memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.”

Penelitian Terdahulu

Dewi (2011), melakukan penelitian dengan judul Evaluasi Pengendalian Intern Atas Sistem Pengisian Kas Anjungan Tunai Mandiri Studi Kasus Pada PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Malang. Hasil dari penelitian ini menunjukkan bahwa sistem pengisian kas Anjungan Tunai Mandiri pada PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Malang Kawi sudah mendukung pengendalian intern. Akan tetapi berdasarkan pada unsur- unsur pengendalian intern yang baik, pada PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Malang Kawi masih memiliki beberapa kelemahan, antara lain adanya perangkapan beberapa fungsi dengan alasan efisiensi. Hal ini seharusnya dihindari untuk mendukung pengendalian intern yang baik dengan cara penambahan karyawan pada bagian yang mengalami perangkapan jabatan. Hal ini dilakukan agar terhindar dari penyimpangan yang mungkin terjadi dalam proses pengambilan Kas ATM, pencatatan dan pengisian Kas ATM.

Fitriasih, (2010). Melakukan penelitian dengan judul “ Penerapan Sistem Pengendalian Intern Atas Pembiayaan Konsumen Dalam Pemberian Kredit Pemilikan Rumah (KPR) Pada KCP-BRI Syariah Di Bangkalan”, dengan tujuan untuk mengetahui bagaimana gambaran pelaksanaan sistem pengendalian internal untuk penyediaan KPR pembiayaan konsumen. Hasil penelitian dapat disimpulkan bahwa penerapan sistem pengendalian intern untuk penyediaan KPR pembiayaan konsumen BRI Syariah di Bangkalan yang masih terdapat keterbatasan penelitian, dengan tidak adanya file terpisah untuk setiap produk dan layanan kredit di Kantor Cabang BRI Syariah di Bangkalan.

Hasugian, (2008). Melakukan penelitian dengan judul “Penerapan Electronic Data Processing (EDP) dalam Proses Transaksi ATM pada Bank Mandiri (Persero) Tbk. Branch Brayan di Medan”. Tujuan penelitian untuk mengetahui apakah penerapan electronic data processing (EDP) dalam proses transaksi automatic teller machines (ATM). Hasil penelitian terhadap sistem komputerisasi yang ada dengan 3(tiga) aplikasi pengoperasian BDC-IBS, BDS-ILS dan BDS-ITS yang menggunakan jaringan komunikasi VSAT dan sarana modem sebagai alat mengirim data ke kantor cabang, dan secara langsung terhubung secara on-line, bahwa kegiatan operasional perusahaan dapat berjalan baik khususnya proses transaksi ATM, dengan penyelenggaraan operasionalnya diawasi oleh kontrol intern cabang dan penyedia masing-masing unit dengan melakukan pengendalian umum dan pengendalian aplikasi.

dan menyalurkan kredit. Hasil penelitian terhadap analisis sistem informasi akuntansi pemberian kredit yang diterapkan telah memadai dengan indicator bahwa karyawan yang kompeten di bidang kredit telah dipenuhi, alat yang digunakan menunjang pemberian kredit yang cukup, metode dan prosedur yang jelas sejak permohonan sampai dengan penyaluran kredit, serta pengawasan dan pembinaan debitur yang telah dilaksanakan secara memadai, sehingga sistem informasi akuntansi telah mendukung efektivitas pengendalian intern.

Dari keempat penelitian diatas bahwa sistem dan prosedur memiliki keterkaitan, dengan sistem pengendalian intern yang menjadi landasan utama pengendalian, dengan 4(empat) sasaran pokok yaitu (1) menjaga harta kekayaan perusahaan, (2) memeriksa ketelitian data akuntansi, (3) memenuhi kebijaksanaan manajemen serta (4) memajukan efisisensi dalam operasi.

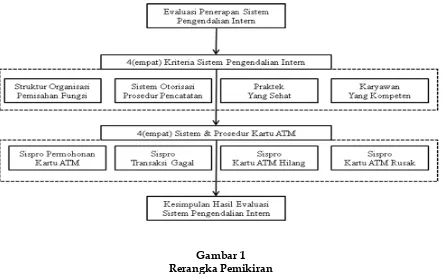

Rerangka Pemikiran

Dari hasil penelitian terdahulu yang telah disajikan dalam paparan diatas, serta melakukan analisis teoritis terhadap sistem pengendalian intern pada Bank umum (SE-BI No.05/2003), terhadap pedoman standar sistem pengendalian intern Bank Umum, maka disusun kerangka pemikiran seperti pada Gambar 1.

Gambar 1 Rerangka Pemikiran

Berdasarkan penjelasan di atas, evaluasi pengendalian intern di BCA PGS digunakan untuk mekanisme kerja pengelolaan kartu ATM yang efektif dan efisien dalam hal penanganan yang dihadapi oleh nasabah bank, serta mengarahkan sistem dan prosedur pencatatan, praktek yang sehat, dan mutu karyawan yang sesuai dengan unsur – unsur penting dalam pengendalian intern kartu ATM .

Metoda Penelitian Jenis Penelitian

Dalam penelitian ini penelitian langsung dilakukan dengan mengumpulkan data aktivitas operasional perusahaan dan dokumen yang sesuai dengan masalah sistem pengendalian intern dan sispro ATM.

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dengan berbagai cara sebagai berikut: (1) Data Primer, yang masih memerlukan pengolahan lebih lanjut dan dikembangkan dengan pemahaman seperti hasil wawancara, (2) Teknik Pengumpulan Data yang utama: (a) Teknik Observasi, yaitu dilakukan dengan menggunakan pengamatan langsung terhadap obyek penelitian, dalam hal ini Proses Pengendalian Kartu ATM BCA PGS, (b) Teknik Wawancara, yaitu melakukan tanya jawab dan diskusi secara langsung dengan beberapa pihak yang berkompeten dan berwenang dalam memberikan data yang dibutuhkan, seperti Wawancara langsung dengan Kepala Cabang BCA PGS, Customer Service BCA PGS, dan bagian Divisi BCA Card, (c) Teknik Dokumentasi, yaitu melakukan pencatatan dan pengcopyan atas data-data sekunder untuk mendapatkan data-data yang mendukung penelitian ini.

Satuan Kajian

Dalam penelitian ini instrumen penelitian tidak bersifat eksternal atau objektif, akan tetapi internal atau subjektif, yaitu peneliti itu sendiri tanpa menggunakan tes, angket, atau eksperimen. Adapun instrumen data yang diperlukan untuk menjelaskan satuan kajian (Unit of Analysis) yang merupakan satuan terkecil objek penelitian, yaitu : (1) Struktur Organisasi, penulis menganalisa kegiatan sistem organisasi yang ada di BCA-PGS, supaya sesuai dengan unsur-unsur penting dalam Sistem Pengendalian Intern yang baik dan memuaskan dari tiap karyawan serta unit kerja melalui program kerja dan kegiatan operasional yang terperinci serta jelas agar dapat sukses dalam mencapai tujuan dan target organisasi, (2) Kartu ATM, penulis menganalisa sistem dan prosedur permasalahan yang terjadi pada nasabah, dengan tujuan menciptakan efisiensi dan efektivitas dari tiap transaksi perbankan dalam memperlancar arus layanan pengguna Kartu ATM, (3) Mesin Automatic Machine Teller (ATM), penulis mengidentifikasi sistem dan prosedur pengelolaan mesin ATM untuk mengevaluasi kinerja secara berkesinambungan untuk mencapai perbaikan sebagai output positif yang diharapkan dengan jaminan yang wajar bukan jaminan yang pasti terhadap kesalahan yang dihadapi.

Teknik Analisis Data

Analisa data dilakukan dengan menggunakan metode deskriptif, yaitu dengan mengumpulkan, mengolah, dan menginterpretasikan data yang diperoleh sehingga memberi keterangan yang benar dan lengkap untuk pemecahan masalah yang dihadapi.

Kriteria Penerapan Sistem Pengendalian Intern

1. Struktur Organisasi dengan Pemisahan Fungsi, kriterianya adalah : Harus ada pemisahan Fungsi Operasi dengan Fungsi Akuntansi.

2. Sistem Otorisasi dan Prosedur Pencatatan, kriterianya yaitu : Penggunaan Formulir bernomor urut cetak, yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang.

3. Praktek yang Sehat, kriterianya yaitu : Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang, agar penyelewengan dapat diminimalkan.

4. Karyawan yang Kompeten, kriterianya yaitu : Seleksi calon karyawan baru berdasarkan persyaratan yang dituntut oleh pekerjaannya.

Berdasarkan pedoman Standar Sistem Pengendalian Intern (Surat Edaran Bank Indonesia No.5/22/DPNP tanggal 29 September 2003), yang meliputi :

1. Pengawasan oleh manajemen dan budaya perusahaan, meliputi Dewan Komisaris, Direksi dan Budaya Pengendalian.

2. Identifikasi dan penilaian risiko, yang terdiri dari penilaian risiko, menganalisis timbulnya risiko, auditor intern, profil risiko, risiko individual maupun agregat, serta kajian terhadap risiko yang belum dikendalikan saat ini.

3. Kegiatan pengendalian dan pemisahan fungsi, yang meliputi kebijakan, prosedur dan praktek yang memberikan keyakinan pejabat dan pegawai Bank bahwa arahan dewan Komisaris dan Direksi Bank telah dilaksanakan secara efektif.

4. Sistem akuntansi, informasi dan komunikasi, yang memberikan jaminan bahwa sistem akuntansi, informasi dan komunikasi yang memadai telah dilakukan dengan maksud agar dapat mengidentifikasi masalah.

5. Kegiatan pemantauan dan tindakan koreksi penyimpangan, yang kegiatan yang harus dilakukan Bank untuk menyelenggarakan audit intern yang efektif dan

menyeluruh terhadap sistem pengendalian intern.

Kriteria Pengendalian PDE

1. Pengendalian Umum, meliputi : Organisasi, Prosedur dan standar untuk perubahan program, pengembangan sistem dan pengoperasian fasilitas pengolahan data .

2. Pengendalian Aplikasi, meliputi : Ketelitian dan kelengkapan data dalam aplikasi tertentu. Dan berkaitan dengan sistem akuntansi dan elemen prosedur pengendalian dalam struktur pengendalian intern EDP

Kriteria Interpretasi Praktek di BCA-PGS

Efektivitas Penilaian Sistem Pengendalian Intern :

1. Struktur Organisasi dengan Pemisahan Fungsi, adanya pemisahan Fungsi Teller dengan Fungsi Bagian Layanan, sehingga tidak adanya perangkapan tugas dan tanggung jawab untuk setiap bagian karyawan.

2. Sistem Otorisasi dan Prosedur Pencatatan, adanya penggunaan Formulir pre-numbered dalam kegiatan operasional perbankan, yang bisa mengurangi pemborosan dalam kegiatan operasional pihak bank.

3. Praktek yang Sehat, Customer Service Officer tidak boleh menerima transaksi setoran tunai dari nasabah, sehingga tidak ada celah untuk melakukan penyimpangan dalam kegiatan perbankan.

4. Karyawan yang Kompeten, adanya seleksi dan kriteria persyaratan penerimaan karyawan baru, sehingga BCA-PGS mempunyai karyawan yang Standar mutunya bagus dan berkualitas yang mampu meningkatkan kinerja agar dapat berprestasi dengan semaksimal mungkin.

Efektivitas Penilaian Sistem dan Prosedur Kartu ATM :

1. Sispro Permohonan Kartu ATM, adanya kemudahan persyaratan dalam permohonan Kartu ATM baru atau pembukaan Rekening nasabah baru.

2. Sispro Kartu ATM yang Gagal Transaksi, adanya pelayanan yang baik dari pihak bank mulai dari awal pelaporan nasabah sampai ke bagian pelayanan (CSO atau HaloBCA). 3. Sispro Kartu ATM yang Hilang, adanya Standar Operations System (SOP), yang memberikan jaminan keamanan apabila kartu ATM ditemukan dan disalahgunakan oleh orang lain.

Hasil Penelitian dan Pembahasan Gambaran Obyek Penelitian

Bank Central Asia Cabang Pusat Grosir Surabaya atau disebut BCA-PGS dibuka sejak tanggal 18 Oktober 2011, dengan ijin operasi dari Bank Indonesia.

BCA-PGS merupakan Kantor Cabang Pembantu di wilayah Surabaya Utara. Dengan nasabah hampir semua pedagang di Pusat Grosir Surabaya.

Kegiatan operasional BCA-PGS antara lain : Mulai dari pembukaan rekening baru, penyetoran uang tunai, dan penarikan dana. Para pedagang maksimal bisa melakukan penyetoran uang tunai 200 juta sehari. Dalam sehari BCA-PGS bisa menampung setoran dari para pedagang grosir/eceran hingga total 2 milyar, dan itu merupakan angka nominal yang cukup besar bagi cabang-cabang BCA yang lainnya.

Dengan memiliki jumlah 7 (tujuh) karyawan yaitu: Teller empat orang, Customer Service satu orang, satu orang petugas Bancassurance AIA, dan Kepala Cabang, mampu melayani nasabah, dan dalam tiga(3) tahun beroperasi telah memperoleh penghargaan Top Award Branches di bidang pelayanan perbankan dari BCA Pusat Jakarta.

Dalam operasinya BCA-PGS memiliki mesin ATM Tiga(3) unit, yaitu : mesin setoran Tunai, mesin Tunai, dan mesin non Tunai. Dan semua unit mesin ATM tersebut berada di dalam area BCA-PGS.

Produk dan Jasa Perbankan

Produk dan jasa perbankan yang dilakukan oleh BCA-PGS berdasarkan hasil studi penulis, terdiri dari : (1.) Produk Simpanan, (2.) Bancassurance, (3.) Kartu kredit, (4.) Perbankan elektronik, (5.) Kredit konsumen, dan (6.) Layanan transaksi perbankan.

Produk simpanan merupakan tabungan atau simpanan nasabah yang terdiri bermacam-macam jenis dengan nama dan fasilitas yang berbeda yaitu : (a.) Tahapan, (b.) Tahapan Gold, (c.) Tapres, (d.) BCA dollar, (e.) Depositoberjangka, serta (f.) Giro. Simpanan jenis Tahapan adalah tabungan hari depan atau yang lebih dikenal dengan tahapan BCA merupakan produk unggulan BCA, yang bukti kepemilikannya dengan menggunakan buku. Simpanan dengan jenis Tahapan Gold adalah jenis rekening tahapan yang nasabahnya diberi keistimewaan untuk menikmati berbagai fasilitas khusus antara lain: penambahan berita dan keterangan mutasi transaksi di buku tahapan, layanan automatic teller transfer system, pencetakan mutasi melalui mesin auto print, layanan Appointe Card, dan penerimaan informasi transaksi melalui layanan sms push notification. Simpanan Tapres adalah tabungan yang bukti kepemilikannya dengan menggunakan kartu dan setiap bulan akan diterbitkan rekening Koran. Simpanan BCA Dollar merupakan simpanan dalam mata uang dollar Singapura (SGD) yang penarikannya dapat dilakukan setiap saat menurut syarat- syarat tertentu. Simpanan Deposito Berjangka adalah simpanan dari pihak ketiga kepada Bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian. Sedangkan Giro adalah simpanan dari pihak ketiga kepada bank yang penarikannya dapat dilakukan setiap saat dengan mempergunakan cek, surat perintah pembayaran lainnya atau dengan cara pemindahbukuan.

Dari seluruh produk simpanan perbankan diatas, untuk memberikan kemudahan transaksi bagi nasabah, maka hampir semua transaksi dapat menggunakan Kartu ATM (Automatic Teller Machine), dan penerbitan kartu ATM oleh BCA di lakukan dengan aplikasi serta memiliki konsekuensi biaya adminstrasi dan biaya penggantian kartu bagi nasabah.

premi bulanan sesuai kebutuhan, (3) Edusave, keunggulan : Perlindungan asuransi jiwa bagi anak dan orang tua sekaligus, (4) Medisave Plus, keunggulan : Manfaat santunan tunai harian jika terjadi kecelakaan, (5) Pro Series, keunggulan : Sebagian besar premi dialokasikan sebagai investasi.

Kartu Kredit, Merupakan alat berbentuk kartu yang diterbitkan oleh suatu lembaga keuangan dan dapat digunakan sebagai alat pembayaran transaksi pembelian barang dan jasa yang pembayaran pelunasannya dapat dilakukan oleh pembeli secara sekaligus atau angsuran pada jangka waktu tertentu setelah kartu digunakan sebagai alat pembayaran. Kartu Kredit yang ditawarkan oleh BCA PGS yaitu : BCA Card, BCA Master Card, BCA Everyday Card, BCA Visa, BCA JCB, BCA Singapore Airlines, BCA Carrefour, Astra World BCA Card. Persyaratan umum pengajuan Kartu kredit BCA : Penghasilan minimal 36 juta/tahun, Kartu Utama : minimum 21 tahun – maksimum 65 tahun, Kartu tambahan : minimum 17 tahun atau telah menikah, Menyertakan dokumen yang diperlukan

Perbankan Elektronik, Merupakan produk yang diluncurkan oleh BCA-PGS dalam rangka mempermudah nasabah melakukan transaksi dimana saja, berikut adalah produknya yaitu : (1) Anjungan Tunai Mandiri (ATM) adalah salah satu layanan e-banking BCA yang memungkinkan nasabah untuk melakukan transaksi finansial dan non- finansial melalui mesin; (2) Debit BCA adalah salah satu fasilitas e-banking yang memungkinkan nasabah untuk berbelanja tanpa harus menggunakan uang tunai, keuntungannya adalah : Berbelanja menjadi lebih praktis karena tidak perlu membawa uang tunai dalam jumlah besar, Transaksi belanja menjadi lebih mudah karena nasabah tak akan mendapat uang kembalian berupa uang recehan, mudah menelusuri kapan nasabah membelanjakan uang; (3) Tunai BCA adalah layanan yang disediakan oleh BCA dimana nasabah tabungan dimungkinkan mengambil uang tunai pada saat berbelanja di merchant – merchant tertentu yang telah diberi tanda tunai BCA; (4) Flazz adalah layanan e-bangking yang disediakan oleh BCA dimana nasabah dapat melakukan transaksi dengan cepat dan praktis; (5) Self Service Passbook Printer (SSPP) layanan dimana nasabah dapat mencetak sendiri transaksi yang telah dilakukan; (6) EDC BIZZ adalah elektronik data capture BCA yang digunakan untuk melakukan transaksi non tunai di outlet merchant dengan menggunakan kartu BCA BIZZ dan key BCA; (7) Internet Banking adalah layanan dimana nasabah dapat melakukan transaksi perbankan melalui PC yang terhubung dengan internet dan diberi nama Klik BCA; (8) Mobile Banking (m-BCA) adalah layanan nasabah dengan tujuan memberikan kemudahan dalam melakukan transaksi perbankan melalui telepon seluler; (9) Halo BCA yaitu layanan hotline 24 jam sehari, 7 hari seminggu yang didukung oleh CSO yang siap setiap saat memberi layanan informasi serta memberi alternative solusi masalah nasabah yang berkaitan dengan produk BCA; (10) Phone Banking yaitu produk perbankan elektronik untuk membantu nasabah mendapatkan informasi perbankan dan melakukan transaksi finasial non tunai melalui pesawat telepon; (11) SMS BCA adalah layanan perbankan yang dapat diakses oleh nasabah melalui telepon / seluler dengan menggunakan media SMS, bisa diakses oleh pengguna GSM dan CDMA, perintah dan jawaban berupa SMS yang dapat disimpan di ponsel, Nasabah bisa bertransaksi di mana dan kapan saja, Nyaman tidak perlu antri di ATM hanya berbekal ponsel, semua nasabah bisa mengakses SMS BCA apa pun operator SIM Card nasabah, seperti : GSM Telkomsel (KartuHALO, Simpati, AS), Indosat (Matrix, Mentari, IM3), XL, Axis maupun CDMA (StarOne, Telkom Flexi, Esia, SmartFren).

pemberian kredit, (4) KPR Xtra adalah pemberian KPR yang ditujukan untuk pembelian/renovasi rumah/apartemen dimana debitur dapat menentukan sendiri komposisi pembayaran angsurannya, (5) Kredit Refinancing adalah kredit jangka panjang dimana tujuan penggunaan dananya disesuaikan dengan kebutuhan konsumtif debitur kecuali untuk pembelian stok barang/inventory, dimana sumber pembayaran KPR refinancing dengan jaminan tanah bangunan tersebut berasal dari penghasilan yang ada saat ini.

Layanan Transaksi Perbankan, diantaranya yaitu : (1) Safe Deposit Box adalah tempat penyimpanan barang dengan ukuran tertentu yang disewakan oleh bank kepada nasabah dalam jangka waktu satu tahun dengan biaya sewa yang besarnya ditentukan oleh bank, (2) KU (Kiriman Uang) dan Remittance adalah jasa yang diberikan oleh bank untuk pengiriman/penerimaan uang rupiah ke/dari bank lain di dalam negeri dengan pemberitahuan secara elektronis sedangkan Remittance adalah layanan kiriman uang dalam valuta asing yang ditujukan kepada pihak penerima yang berdomisili di dalam atau luar negeri, (3) Banknotes yakni uang kertas asing yang merupakan alat pembayaran yang resmi dan sah dari suatu Negara yang memliki nilai tukar dan dapat diperjualbelikan, (4) Kliring yakni proses pertukaran antar warkat, antar bank peserta, dalam wilayah yang sama yang diselenggarakan oleh lembaga kliring, (5) Inkaso dan Collection, inkaso yakni jasa penagihan yang dilakukan berdasarkan suatu warkat (cek/BG) kepada pihak yang wajib membayar/ pihak tertagih untuk kepentingan dan atas resiko pihak yang memiliki tagihan, Collection adalah jasa yang diberikan oleh bank untuk melakukan penagihan atas suatu warkat kepada pihak yang wajib membayar/pihak tertagih di luar negeri/dalam negeri untuk kepentingan dan atas resiko pihak yang memiliki tagihan, (6) Travellers Cheque yakni suatu alat pembayaran atas nama pembeli yang berfungsi sebagai pengganti uang tunai, (7) Virtual Account yakni rekening khusus yang diberikan kepada pelanggan dari suatu perusahaan sebagai sarana pembayaran tagihan kepada company partner dengan cara setor tunai, pemindahbukuan, LLG, RTGS, ke rekening tersebut, (8) Open Payment Via Counter yakni sarana transaksi yang disediakan pada aplikasi BDS – IDS untuk memproses transaksi pembayaran yang dilakukan oleh pelanggan company partner melalui counter BCA, baik secara tunai maupun pemindahbukuan, (9) Payroll yakni fasilitas yang diberikan oleh BCA kepada nasabah bisnis untuk melakukan transaksi pembayaran gaji karyawan dengan cara upload file melalui Klik BCA Bisnis atau mengirimkan disket data Payroll ke BCA, (10) Autodebet yakni fasilitas autodebet rekening nasabah dari suatu perusahaan yang memliki kerjasama dengan BCA, yang dilakukan secara periodik.

Penerapan Sistem Pengendalian Intern dalam Standar SPI Bank Umum Struktur Organisasi yang memisahkan Tugas dan TanggungJawab

Struktur organisasi yang terdapat pada BCA-PGS merupakan struktur organisasi garis dan staff. Struktur organisasi yang telah dibentuk memisahkan fungsi-fungsi yang bertujuan untuk menghindari Conflict of Interest, sebagai berikut : (a) Fungsi Teller telah dipisahkan dari fungsi Layanan Transaksi Perbankan, pada struktur organisasi BCA-PGS sudah dipisahkan antara bagian Teller dan Bagian Layanan Transaksi Perbankan, namun pada kenyataannya Teller terkadang merangkap tugas menjadi Bagian Layanan perbankan yaitu menerima laporan komplain (keluhan) dari nasabah terkait produk perbankan, (b) Fungsi Operasi (Customer Service Officer) harus dipisahkan dari Fungsi Akuntansi, pada BCA-PGS sudah memisahkan hal tersebut akan tetapi pada kenyataannya Customer Service Officer setiap harinya ikut melakukan penghitungan akuntansi dana setoran tunai nasabah, hal ini bisa berakibat tidak efisiennya waktu kegiatan operasional BCA-PGS.

Sistem Otorisasi dan Prosedur Pencatatan

Sistem otorisasi yang dilakukan pada BCA PGS adalah pengaturan wewenang untuk pemberian otorisasi ditunjukkan dengan adanya penggunaan formulir pada setiap kegiatan perusahaan sebagai media perekam penggunaan wewenang untuk memberikan otorisasi terlaksananya transaksi di perusahaan. Formulir pre-number, dibuat rangkap, dan penggunaan tanda tangan, cap, atau paraf dari Kepala Cabang BCA-PGS pada setiap formulir yang digunakan .

Prosedur pencatatan untuk formulir pre-number adalah : (a) Nasabah mengisi formulir Bukti Setoran Tunai, (b) Teller memeriksa dan mencocokkan data nasabah, (c) Teller menghitung jumlah uang dan memeriksa formulir bukti setoran sesuai tanggal setoran dan menuliskan jumlah uang tunai yang diterima pada Formulir bukti setoran, (d) Teller menyimpan formulir bukti setoran di arsip teller sebagai lembar bukti nasabah, (e) Teller meminta ijin otorisasi dari Kepala Cabang untuk penyetoran Dana nasabah ke Kantor Wilayah Utama, (f) Semua dana nasabah disetorkan ke Kantor Wilayah Utama.

Dokumen-dokumen yang digunakan dalam Sistem dan Prosedur Pencatatan di BCA-PGS antara lain : (a) Formulir Pembukaan Rekening Perorangan, fungsinya yaitu : untuk pembukaan rekening/permohonan Kartu ATM nasabah baru BCA-PGS, (b) Formulir Fasilitas, fungsinya yaitu : sebagai formulir buat nasabah yang ingin mendaftar produk dan jasa perbankan seperti : pendaftaran m-BCA, KlikBCA, Key BCA, Internet Banking, dan juga untuk merubah tabungan nasabah BCA dari silver menjadi gold, (c) Formulir Bukti Setoran Tunai fungsinya yaitu : sebagai bukti penyetoran uang tunai nasabah ke BCA-PGS yang ingin menabung di rekeningnya, (d) Formulir Slip Penarikan, fungsinya : sebagai bukti penarikan/pengambilan dana tunai nasabah dari Bank.

Adapun kelemahan dari penggunaan Formulir yaitu, berdasarkan Data dan Info yang diambil dari Kotak Saran/Masukan yang ada di BCA-PGS, memaparkan bahwa salah satu keluhan terbanyak yakni nasabah sering tidak memahami formulir yang berdesain rumit atau kurang dipahami nasabah yang akan melakukan transaksi perbankan. Sehingga banyak nasabah yang salah tulis di formulir tersebut.

Dan kenyataannya bagian Teller terkadang lupa mengecek jumlah uang yang disetorkan nasabah sehingga terkadang ada selisih lebih atau kurang pada setoran uang nasabah. Dan juga Teller lupa untuk meminta paraf/tanda tangan dari Kepala Cabang sehingga ada transaksi keluar (output) tanpa meminta otorisasi atau ijin.

Berdasarkan Standar Pengendalian Intern Bank Umum sistem akuntansi, informasi, dan komunikasi, masih kurang memberikan jaminan pada praktek prosedur pencatatannya. Praktik yang sehat

BCA-PGS melakukan kebijakan peraturan bahwa setiap transaksi perbankan tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang saja, contoh nyatanya, yaitu : Customer Service Officer tidak boleh melakukan penerimaan setoran kas tunai dari nasabah, Karena itu merupakan tugas dan tanggung jawab Teller, agar tidak terjadi penyelewengan wewenang dan tanggung jawab. Begitu juga sebaliknya teller juga tidak boleh melakukan tugas Customer Service Officer yang berhubungan dengan pelayanan nasabah, sistem dan prosedur yang berkaitan dengan Kartu ATM.

BCA-PGS juga menerapkan peraturan bahwa semua Nomor Cek harus dipertanggungjawabkan oleh bagian Teller, karena formulir Cek berfungsi sebagai perintah kepada Bank untuk membayarkan sejumlah uang perusahaan kepada orang tertentu atau kepada pembawa cek tersebut, maka penggunaan cek diawasi dengan mengontrol penggunaan nomor urut cek tersebut. Setiap nomor cek harus dipertanggungjawabkan oleh Bagian Teller, karena bertugas untuk mengisi cek dan memintakan otorisasi dari Kepala Cabang atas cek tersebut.

yaitu : karyawan harus melakukan absen fingerscan saat datang masuk kerja dan juga saat mau pulang kerja dari BCA-PGS.

Berdasarkan Standar Pengendalian Intern Bank Umum Kegiatan Pemantauan dan Tindakan Koreksi Penyimpangan, belum memenuhi kriteria disebabkan masih ada transaksi yang dilakukan oleh karyawan yang bukan tugas dan wewenangnya.

Karyawan yang Mutunya Sesuai dengan Tanggung Jawab

BCA PGS menerapkan Kriteria–kriteria dalam merekrut karyawan barunya, berdasarkan ketentuan BCA Development Program (BDP) syaratnya antara lain : Pendidikan minimal Strata satu (S1), Nilai IPK minimal 3,00, Pria/Wanita, Usia maksimal 25 tahun, Pengalaman atau Fresh Graduate bekerja di perbankan, dan lulus seleksi.

Karyawan BCA-PGS 7(tujuh) orang sekarang ini sebagian berpendidikan Strata Satu (S1) karena syarat utama untuk dapat diterima masuk dunia perbankan, dan ada juga karyawan yang yang berijasah SMA karena masuk lewat jalur Program Permagangan Bakti BCA. Sebelumnya calon karyawan baru mendapatkan pelatihan di Kantor Pusat BCA selama 3(tiga) bulan untuk kemudian dilepas bekerja di BCA-PGS. Dan setiap 6(enam) bulan sekali baik karyawan baru maupun lama terus mendapatkan pelatihan produk terbaru (Product Knowledge) agar meningkatkan kecakapan pegawai tersebut. Selain itu apabila selama 3(tiga) tahun Kinerja karyawan tersebut dinilai baik dan memuaskan maka akan ada pengangkatan menjadi Pegawai Tetap dari Kantor wilayah (kanwil).

Berdasarkan Standar pengendalian intern Bank Umum Pengawasan manajemen dan

budaya perusahaan, dalam setiap perekrutan karyawan baru harus mendapatkan tenaga yang terdidik dan berkualitas, dan masih belum memenuhi standar karyawan yang kompeten yang baik.Sistem dan Prosedur Kartu ATM (Automatic Teller Machines) dan SPI Bank Umum Sispro Permohonan Kartu ATM

Sispro pada BCA-PGS dalam pengendalian internnya sudah menerapkan sesuai dengan unsur-unsur yang sesuai pengendalian intern yang baik, dengan adanya kemudahan persyaratan nasabah baru yang ingin membuka rekening baru, hanya dengan membawa identitas KTP dan NPWP yang masih berlaku. Namun pada kenyataannya pihak manajemen bank untuk nasabah diluar Surabaya harus melampirkan Kartu Keluarga dan persyaratan lainnya, hal ini memberatkan nasabah dari luar surabaya untuk mengajukan permohonan kartu ATM di BCA-PGS.

Berdasarkan Standar Pengendalian intern Bank Umum, menurut teori Kegiatan pengendalian dan pemisahan fungsi dalam pelayanan permohonan Kartu ATM BCA-PGS sudah cukup baik, hal ini dilihat dari kemudahan persyaratan dalam membuka rekening baru.

Sispro Kartu ATM Yang Gagal Transaksi (Tertahan mesin)

Sispro yang sudah dilakukan pada BCA-PGS dalam pengendalian internnya sudah memberikan pelayanan yang bagus mulai dari awal laporan nasabah ke bagian pelayanan (CSO atau Halo BCA) sampai penggantiannya kartu ATM baru. Dan kenyataannya kartu yang sudah tertahan tersebut harus diganti dengan Kartu yang baru

Kelebihannya : apabila nasabah langsung melapor, maka dapat langsung diberikan penggantian kartu ATM yang baru, Kelemahannya : pada pihak vendor petugas servis ATM lama untuk datang memperbaiki mesin ATM yang sudah menelan kartu ATM nasabah.

sistem informasi BCA-PGS sudah bisa mengidentifikasi masalah yang timbul akibat Kartu ATM yang gagal transaksi.

Sispro Kartu ATM Yang Hilang

Sispro yang telah dilakukan ada di BCA-PGS terhadap kartu ATM yang hilang sudah mengikuti Standar Operation System (SOP) perbankan, kenyataannya dimana Kartu ATM nasabah yang hilang tersebut bisa terjamin keamanannya apabila nasabah segera melaporkan ke bagian layanan bisa menggunakan fasilitas m-banking atau HaloBCA untuk segera memblokir rekeningnya, agar tidak terjadi hal-hal yang tidak diinginkan oleh pihak yang tidak bertanggung jawab, disebabkan sistem informasi di BCA-PGS sudah baik.

Berdasarkan Standar Pengendalian intern Bank Umum, menurut Teori Pengawasan oleh manajemen dan budaya perusahaan, pihak bank memberikan Standar Operation System (SOP) harus didokumentasikan secara tertulis dan tersedia bagi setiap karyawan BCA-PGS.

Sispro Kartu ATM Yang Rusak

Sispro yang dilakukan oleh BCA-PGS pada kenyataannya memperlihatkan bukti yang nyata bahwa setiap Kartu ATM yang rusak dan bermasalah akan dihancurkan oleh cabang dan membuat berita acara penghancuran yang telah diotorisasi oleh Kepala Cabang. Kelebihannya : penggantian kartu ATM yang rusak dapat dilakukan di cabang mana saja tanpa harus BCA cabang asal nasabah membuka rekening pertama kali, Kelemahannya : Jika terdapat perbedaan huruf pada nama nasabah (KTP) dengan data BCA-PGS maka CSO akan menolak proses penggantian kartu ATM yang rusak.

Berdasarkan Standar Pengendalian intern Bank Umum, menurut Teori, Sistem akuntansi, informasi dan komunikasi yang memberikan jaminan, sistem informasi pihak bank sudah bisa mengelompokkan data-data nasabah antara cabang satu dengan cabang lainnya, jika ada perubahan sedikit maka dapat diketahui secara cepat.

Simpulan, Saran, dan Keterbatasan

Penerapan Sistem Pengendalian Intern pada BCA-PGS telah memadai : 1. Struktur Organisasi yang Memisahkan Fungsi :

Pemisahan Tugas, Wewenang dan Tanggung jawab sudah cukup baik pada karyawan dalam kegiatan operasionalnya, semua karyawan telah dipisahkan fungsi-fungsinya sehingga tidak ada perangkapan jabatan pada bank ini.

2. Sistem Otorisasi Dan Prosedur Pencatatan :

Pemakaian formulir ber pre-numbered belum cukup baik, karena kurang informatif dan belum dipahami oleh nasabah-nasabah baru. Berdasarkan data dan info dari Kotak Saran/Masukan yang terdapat di BCA-PGS.

3. Praktik yang Sehat :

BCA-PGS dalam menerapkan kebijakan dan peraturan di bank sudah cukup baik, karena setiap transaksi perbankan dari Awal sampai Akhir tidak dilaksanakan oleh satu bagian saja, sehingga penyelewengan dapat diminimalkan.

4. Pegawai yang Kompeten :

Penerapan Standar kriteria-kriteria berdasarkan ketentuan BCA Development Program (BDP) yang digunakan untuk merekrut karyawan baru belum cukup baik, disebabkan pihak bank juga terkadang menerima karyawan baru dibawah standar yang ditetapkan, contoh karyawan berijasah SMA melalui Program Magang Bakti BCA.

Sistem dan Prosedur Kartu ATM (Automatic Teller Machnie) pada BCA-PGS telah memadai, hal ini terlihat dari :

Kemudahan dalam permohonan Kartu ATM BCA-PGS cukup dengan membawa kelengkapan Identitas (KTP) yang masih berlaku dan NPWP, membuat sispro permohonan Kartu ATM sudah cukup baik.

2. Sispro Kartu ATM Yang Gagal Transaksi :

Kesigapan pelayanan dari bagian pelayanan sudah cukup baik seperti Customer Service Officer untuk segera menanggapi laporan dari nasabah apabila terjadi Kartu ATM tertahan di dalam mesin ATM.

3. Sispro Kartu ATM Yang Hilang :

Jaminan keamanan dalam melindungi kartu ATM nasabah yang Hilang cukup baik, dengan melaporkan ke bagian pelayanan (Call Centre) untuk memblokir rekening, agar terhindar dari penyalahgunaan oleh pihak yang tidak berwenang.

4. Sispro Kartu ATM Yang Rusak :

Dengan adanya Berita acara penghancuran Kartu ATM yang rusak dan penggantian kartu bisa dilakukan di cabang dimana saja, membuat sispro Kartu ATM rusak sudah cukup baik.

Keterbatasan

Penelitian ini masih jauh dari sempurna karena adanya keterbatasan Data, kurang terbukanya pihak bank terhadap penulis karena ada sebagian kelengkapan Data yang tidak boleh dipublikasikan untuk umum, dan jawaban hasil wawancara yang kurang detail dengan pihak bank sehingga menjadi kurang Optimal penelitian ini.

Saran

1. BCA-PGS sebaiknya dalam merekrut karyawan baru sesuai Standar dengan Kriteria-kriteria karyawan yang kompeten, berdasarkan ketentuan BCA Development Program (BDP) mengharuskan setiap penerimaan karyawan baru harus minimal berijasah Strata Satu (S1); 2. BCA-PGS sebaiknya membuat Formulir bernomor urut cetak yang lebih Informatif dan mudah dipahami oleh nasabah, berdasarkan Kotak Saran/Masukan yang menyebutkan banyak nasabah salah saat melakukan pengisian formulir tersebut.

DAFTAR PUSTAKA

Astuti, W.A. 2010. Proses Kerja dan Dampak dari Mesin ATM . Jurnal Ilmiah Unikom 8(1): 21 – 24.

Bank Indonesia. 2003. Pedoman Standar Sistem Pengendalian Intern Bagi Bank Umum, Surat Edaran No.5/22/DPNP. Tanggal 29 September : 1 – 25.

Baridwan, Z. 2004. Intermediate Accounting. Edisi Kedelapan. BPFE. Yogyakarta.

Dewi, E. P. 2011. Evaluasi Pengendalian Intern Atas Sistem Pengisian Kas Anjungan Tunai Mandiri (Studi Kasus Pada PT. Bank Rakyat Indonesia (Persero) Tbk Cabang Malang Kawi).MinorTesis.UniversitasBrawijayaMalang.http://elibrary.ub.ac.id/handle/1234 56789/31844; 27 Nop. 2013 (12:30).

Fitriasih, M. 2010. Penerapan Sistem Pengendalian Intern Atas Pembiayaan Konsumen Dalam Pemberian Kredit Pemilikan Rumah (KPR iB) Pada KCP BRI Syariah Di Bangkalan. Skripsi. Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya.

Harahap, S. S. 2004. Sistem Pengawasan Manajemen. Quantum. Jakarta.

Hasugian, F.M. 2008. Penerapan Electronic Data Processing (EDP) dalam Proses Transaksi ATM pada Bank Mandiri (Persero) Tbk. Branch Brayan di Medan. Skripsi. Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Ikatan Akuntan Indonesia. 2000. Standar Akuntansi Keuangan. Salemba. Jakarta.

Kasmir. 2003. Bank dan Lembaga keuangan Lainnya. Edisi Revisi. PT Raja Grafindo Persada. Jakarta.

Mulyadi. 2001. Sistem Akuntansi. Edisi Ketiga. Salemba Empat. Jakarta. ________, 2008. Sistem Akuntansi. Edisi Ketiga. Salemba Empat. Jakarta.

Muhammad, F.H. dan A. Wibowo. 2011. Sistem Informasi Manajemen. UPP STIM YKPN. Yogyakarta.

Rimbawa, D. 2005. Penerapan Sistem Pengendalian Intern Atas Pembiayaan Konsumen Dalam Pemberian Kredit Pemilikan Rumah (KPR iB) Pada KCP BRI Syariah Di Bangkalan. Skripsi. Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya.

Undang - Undang Pokok Perbankan No. 10 Tahun 1998. Tentang Perubahan Atas UU No. 7 Tahun 1992 Tentang Perbankan . 10 Nopember 1998. Jakarta

Winarno, W.W. 1994. Sistem Informasi Akuntansi. Edisi Kesatu. Cetakan Pertama. STIE YKPN. Yogyakarta.