Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan Rokok yang Terdaftar Di Bursa Efek Indonesia Periode 2006-2015

Angeline L. D. Putri

Fakultas Ekonomi dan Bisnis, Universitas Musamus Merauke [email protected]

ABSTRACT

ANGELINE DWI PUTRI LESTARI. The effect working capital management on profitability of tobacco companies listed on the Indonesian Stock Exchange period 2006-2015 (Supervised by M. V. Irene Herdjiono).

The research aimed to analyze the effect of working capital management on the profitability of tobacco companies listed in Indonesia Stock Exchange 2006-2015 period.

The population in this research are all companies included in the classification of the tobacco industry that have gone public and its shares are listed on the Indonesia Stock Exchange from 2006 to 2015. The sampling technique used was purposive sampling. The population in this study is a cigarette company listed in Indonesia Stock Exchange 2006-2015 period as many as four companies. After collecting company in accordance with the category obtained a sample of three companies from 2006 to 2015. Because the research was conducted over the past ten years, the total observations is 30. The analysis technique used is multiple linear regression analysis.

The research results showed a partial note that accounts payable period (APP), accounts receivable period (ARP) and the inventory period (INVP) negative significant effect on ROA cigarette companies listed in Indonesia Stock Exchange 2006-2015 period. Simultaneous testing results show that working capital management that consists of variable account payable period (APP), account receivable period (ARP) and the inventory period (inVP) significantly affects ROA.

Latar Belakang Penelitian

Komoditas tembakau merupakan salah satu komoditas pertanian yang berorientasi pasar dan memiliki peran penting dalam perekonomian Indonesia. Industri rokok merupakan salah satu sektor industri dari pengelolahan hasil tembakau yang memiliki kontribusi cukup besar bagi penerimaan negara. Direktur Jenderal Bea dan Cukai Heru Pambudi menyatakan sepanjang tahun 2015 penerimaan cukai rokok sebesar Rp 139,5 triliun yang mencapai 100,3% melebihi target yang ditetapkan dalam APBNP 2015 (Alvionitasari, 2015). Sedangkan, penyerapan tenaga kerja di industri rokok tahun 2015 mencapai 6,1 juta orang (Suhendra, 2015).

Puspitasari (2011) menjelaskan bahwa dewasa ini perkembangan dari industri rokok sudah semakin baik dengan masuknya beberapa perusahaan di pasar modal, sehingga akan menarik minat investor menginvestasikan dananya pada industri ini.

Gambar 1.1 Grafik Pangsa Pasar Rokokdi Indonesia Tahun 2015 (Sumber: Mandiri, 2015)

Permasalahan di atas kemudian semakin diperparah dengan adanya regulasi tentang rokok di Indonesia yaitu PP Nomor 109 tahun 2012 tentang Pengamanan Bahan yang Mengandung Zat Adiktif berupa produk Tembakau bagi Kesehatan semakin menurunkan tingkat konsumsi terhadap rokok. Menurunnya tingkat konsumsi tersebut, secara otomatis akan berdampak pada penghasilan dari perusahaan. Hal ini terbukti dari adanya dua dari “The Big F our” Raksasa Industri Rokok diakuisisi sahamnya oleh perusahaan asing, yaitu Sampoerna oleh Philip Morris dan Bentoel oleh British American Tobacco (www.detik.com). Terjadinya akuisisi menunjukkan bahwa perusahaan rokok Indonesia telah mengalami keguncangan dari sisi modal kerja (Arinanda, 2014).

Hadirnya permasalahan-permasalahan tersebut, pada akhirnya akan berdampak pada kondisi keuangan dari perusahaan Rokok dan akan mengalami kesulitan dalam berkembang menjadi lebih baik di masa depan. Hal ini menunjukkan bahwa manajemen dalam modal kerja akan mampu memengaruhi upaya perusahaan dalam memaksimalkan perolehan laba. Berdasarkan data yang diperoleh peneliti, diketahui adanya gerakan yang fluktuatif dari perusahaan rokok selama lima tahun terakhir, yaitu:

Tabel 1.1 Laba Bersih Perusahaan Rokok di Indonesia

Tahun PT. Gudang Garam Tbk. PT. HM Sampoerna Tbk. PT. Bentoel Investama Tbk.

2011 6.867.973 8.064.426 305.997

2012 6.025.681 9.945.296 (323.351)

2013 4.383.932 10.818.486 (1.042.068)

2014 5.395.293 10.181.083 (2.278.718)

2015 6.452.834 10.363.308 (1.638.538)

Sumber: Data diolah tahun 2016 (dalam Jutaan Rupiah)

Tabel 1.2 Komparasi Penelitian

Variabel Independent Gambo & Ibn (2016)

Inventory period (INVP)

(-) signifikan

Sajian data dalam table dan uraian di atas menunjukkan bahwa masih terdapat inkonsistensi hasil penelitian, sehingga hal tersebut yang menjadikan motivasi peneliti untuk melakukan penelitian ini.

TINJAUAN PUSTAKA

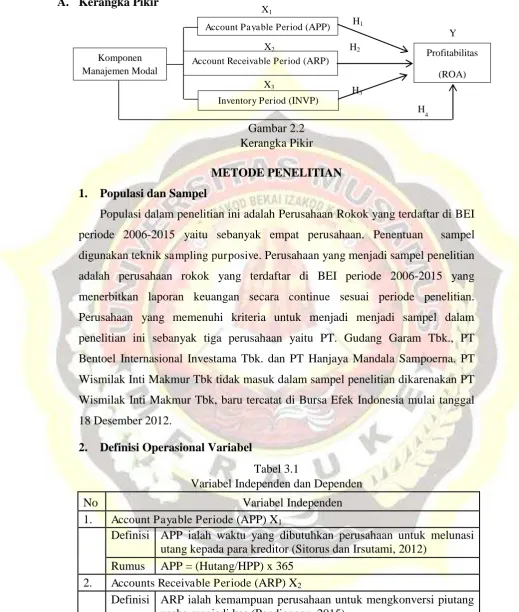

1. Definisi Manajemen Modal Kerja

Raza, et al., (2015) mendefinisikan manajemen modal kerja sebagai bentuk administrasi aset perusahaan saat ini dan kebutuhan pembiayaan untuk mendukung aktiva lancar. Tsagem, et al., (2015) menguraikan bahwa manajemen modal kerja adalah pengelolaan aktiva lancar dan kewajiban jangka pendek serta keterkaitan diantaranya. Madura (2007:482) menyebutkan bahwa manajemen modal kerja merupakan aktiva dan kewajiban jangka pendek perusahaan.

2. Komponen Manajemen Modal Kerja

Pada penelitian yang dilakukan oleh Tauringana & Afrifa (2013) juga menyebutkan bahwa komponen yang terdapat dalam manajemen modal kerja dan dijadikan sebagai pengukuran manajemen modal kerja diantaranya adalah :

a) Cash Conversion Cycle (CCC)

Ukaegbu (2014) menjelaskan bahwa CCC merupakan jumlah hari antara pengeluaran kas perusahaan untuk pembelian bahan baku, produksi produk penjualan dan pengumpulan kas dari penjualan produk jadi.

b) Account Payable Period (APP)

Angahar & Alematu (2014) menjelaskan bahwa Account Payable Period

merupakan manajemen yang dilakukan terhadap hutang perusahaan. Pengertian lain menurut Sitorus dan Irsutami (2012) menjelaskan Account Payable Period

c) Account Receivable Period (ARP)

Account Receivable Period merupakan media untuk mengetahui adanya kredit macet yang terdapat di dalam laporan keuangan perusahaan dan kemampuan perusahaan untuk mengkonversi piutang usaha menjadi kas dan setara kas. Periode penagihan piutang dikenal di dalam industri perbankan dan non perbankan. Melalui nilai periode penagihan piutang usaha ini, maka dapat menilai kinerja perusahaan dalam mengelola piutang usahanya dan meminimalkan beban piutang usaha tidak tertagih. Periode pengumpulan piutang berpengaruh terhadap profitabilitas perusahaan (Pandiangan, 2015). ARP akan menunjukkan bahwa perusahaan membutuhkan rata-rata jumlah hari untuk mengumpulkan pembayaran dari pelanggan. Semakin tinggi nilai dari hasil perhitungan, maka semakin tinggi investasinya di akun piutang usaha (Teruel & Solano, 2007).

d) InventoryPeriod (INVP)

INVP merupakan variabel yang mencerminkan rata-rata jumlah hari persediaan yang diadakan oleh perusahaan. Waktu persediaan yang lebih panjang merupakan investasi yang lebih besar dalam persediaan untuk tingkat operasi tertentu. Waktu yang dibutuhkan oleh suatu perusahaan untuk membayar persediaan yang dibeli secara kredit disebut dengan periode rata-rata pembayaran (Ngwenya, 2012). Waktu persediaan yang lebih panjang merupakan investasi yang lebih besar dalam inventory untuk tingkat operasi tertentu (Teruel & Solano, 2007).

3. Profitabilitas

Profitabilitas

Populasi dalam penelitian ini adalah Perusahaan Rokok yang terdaftar di BEI periode 2006-2015 yaitu sebanyak empat perusahaan. Penentuan sampel digunakan teknik sampling purposive. Perusahaan yang menjadi sampel penelitian adalah perusahaan rokok yang terdaftar di BEI periode 2006-2015 yang menerbitkan laporan keuangan secara continue sesuai periode penelitian. Perusahaan yang memenuhi kriteria untuk menjadi menjadi sampel dalam penelitian ini sebanyak tiga perusahaan yaitu PT. Gudang Garam Tbk., PT Bentoel Internasional Investama Tbk. dan PT Hanjaya Mandala Sampoerna. PT Wismilak Inti Makmur Tbk tidak masuk dalam sampel penelitian dikarenakan PT Wismilak Inti Makmur Tbk, baru tercatat di Bursa Efek Indonesia mulai tanggal 18 Desember 2012.

2. Definisi Operasional Variabel

Tabel 3.1

Variabel Independen dan Dependen

No Variabel Independen

1. Account Payable Periode (APP) X1

Definisi APP ialah waktu yang dibutuhkan perusahaan untuk melunasi utang kepada para kreditor (Sitorus dan Irsutami, 2012)

Rumus APP = (Hutang/HPP) x 365 2. Accounts Receivable Periode (ARP) X2

Rumus ARP = (Piutang/Penjualan) x 365 3. Inventory Periode (INVP) X3

Definisi INVP mencerminkan rata-rata jumlah hari perusahaan

memegang persediaan sebelum menjualnya. (Muscettola, 2014) Rumus INVP = (Persediaan/Penjualan) x 365

No Variabel Dependen

1. Return On Assets (ROA) Y1

Definisi rasio profitabilitas yang menunjukkan seberapa besar kemampuan perusahaan dalam mengelola aktiva yang dimiliki untuk menghasilkan keuntungan (Diaz & Jufrizen, 2014)

Rumus ROA = (Laba Setelah Pajak/Total Aset) x 100% Sumber : Data diolah tahun 2016

3. Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan perusahaan rokok yang terdaftar di Bursa Efek Indonesia periode 2006-2015.

4. Teknik Analisis

Penelitian ini menggunakan teknik analisis regresi linear berganda untuk pengujian hipotesis pengaruh antara variabel dependen dengan variabel independen.

Model regresi adalah sebagai berikut:

a. Uji Asumsi Klasik

Sebelum model regresi digunakan untuk menguji hipotesis, diperlukan uji asumsi klasik untuk memastikan bahwa model telah memenuhi kriteria BLUE (Best Liniear Unbiased Estimator). Adapun uji asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, multikolineritas, heterokedastisitas dan autokorelasi.

b. Uji Hipotesis

PEMBAHASAN

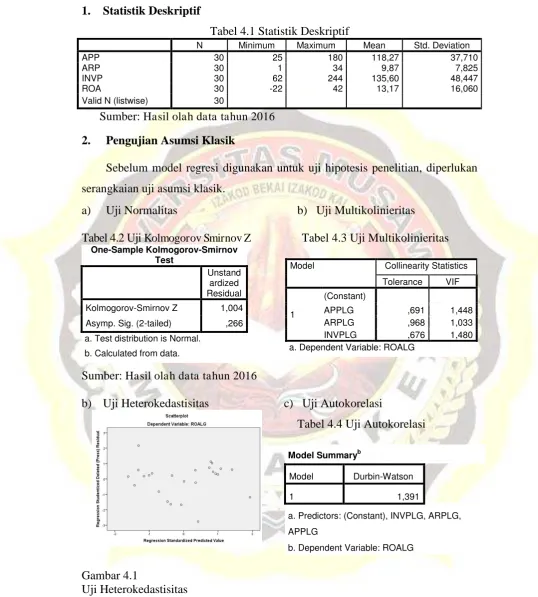

2. Pengujian Asumsi Klasik

Sebelum model regresi digunakan untuk uji hipotesis penelitian, diperlukan serangkaian uji asumsi klasik.

Sumber: Hasil olah data tahun 2016

b) Uji Heterokedastisitas c) Uji Autokorelasi

Tabel 4.4 Uji Autokorelasi

Model Summaryb

Model Durbin-Watson

1 1,391

a. Predictors: (Constant), INVPLG, ARPLG,

APPLG

b. Dependent Variable: ROALG

Gambar 4.1

Uji Heterokedastisitas

Sumber: Hasil olah data tahun 2016

Model Collinearity Statistics

Asymp. Sig. (2-tailed) ,266

a. Test distribution is Normal.

3. Analisis Regresi

Tabel 4.5 Hasil Uji Regresi

Model Unstandardized Coefficients

Sumber: Hasil olah data Tahun 2016

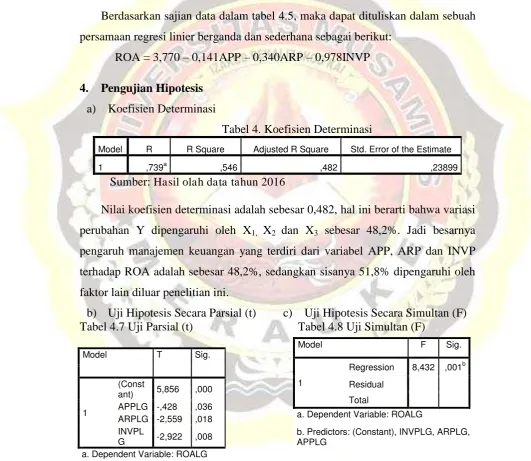

Berdasarkan sajian data dalam tabel 4.5, maka dapat dituliskan dalam sebuah persamaan regresi linier berganda dan sederhana sebagai berikut:

ROA = 3,770 – 0,141APP – 0,340ARP – 0,978INVP

Nilai koefisien determinasi adalah sebesar 0,482, hal ini berarti bahwa variasi perubahan Y dipengaruhi oleh X1, X2 dan X3 sebesar 48,2%. Jadi besarnya pengaruh manajemen keuangan yang terdiri dari variabel APP, ARP dan INVP terhadap ROA adalah sebesar 48,2%, sedangkan sisanya 51,8% dipengaruhi oleh faktor lain diluar penelitian ini.

b) Uji Hipotesis Secara Parsial (t) c) Uji Hipotesis Secara Simultan (F) Tabel 4.7 Uji Parsial (t) Tabel 4.8 Uji Simultan (F)

Sumber: Hasil olah data tahun 2016

Model F Sig.

1

Regression 8,432 ,001b

Residual

Total

a. Dependent Variable: ROALG

C. Pembahasan

1. Pengaruh Account Payable Period (APP) terhadap Profitabilitas

Hasil penelitian menunjukkan bahwa account payable period (APP) memperoleh nilai t hitung sebesar -,428 dengan taraf signifikansinya sebesar 0,036 < 0,05. Hal ini berarti bahwa jika account payable period (APP) mengalami peningkatan atau penambahan maka profitabilitas perusahaan akan mengalami penurunan, begitupula sebaliknya. Dengan demikian hasil penelitian ini menegaskan bahwa hipotesis account payable period (APP) berpengaruh signifikan terhadap profitabilitas diterima kebenarannya, namun arah hubungan pada hipotesis dan hasil penelitian ini bertolak belakang.

Perusahaan rokok memaksimalkan keuntungannya dengan cara mengelola sebaik-baiknya pembayaran hutangnya. Perusahaan rokok menurunkan jumlah waktu yang dibutuhkan perusahaan dalam membayar utang untuk dapat memiliki laba yang besar. Hal ini karena perusahaan yang memiliki laba yang besar dapat mengalokasikan labanya dalam membeli persediaan untuk kegiatan operasinya. Selain itu Lokollo & Syafruddin (2013) menjelaskan dengan membayar lebih cepat maka perusahaan mungkin akan mendapatkan potongan harga, sehingga perusahaan dapat mengurangi biaya pembelian bahan baku.

Temuan dari penelitian ini diketahui didukung oleh hasil dari penelitian yang dilakukan oleh Lokollo & Syafruddin (2013) yang juga menunjukkan bahwa APP memiliki pengaruh yang negatif dan signifikan terhadap profitabilitas perusahaan yang dalam penelitian ini dilambangkan dengan NOP.

2. Pengaruh Account Receivable Period (ARP) terhadap Profitabilitas

Berdasarkan hasil pengujian menunjukkan bahwa nilai t hitung dari account receivable period (ARP)terhadap profitabilitas adalah sebesar -2,559 dengan taraf signifikansi sebesar 0,018 < 0,05. Hasil penelitian ini menyatakan bahwa hipotesis

account receivable period (ARP) berpengaruh negatif dan signifikan terhadap profitabilitas diterima kebenarannya.

tertagih. Periode pengumpulan piutang berpengaruh terhadap profitabilitas perusahaan. Pernyataan tersebut terbukti dalam penelitian ini, sebab ARP yang diteliti menunjukkan hasil yang berpengaruh terhadap ROA. Di mana ROA dalam penelitian ini adalah proksi dari profitabilitas.

Temuan dalam penelitian ini didukung oleh juga oleh hasil penelitian dari Saputra & Susanti (2013) yang menyatakan bahwa account receivable period

(ARP) memiliki koefisien regresi yang negatif dan signifikan terhadap pengaruhnya ke profitabilitas. Artinya, ARP terbukti berpengaruh signifikan terhadap profitabilitas. Ukaegbu (2014) dalam penelitiannya juga menemukan bahwa account receivable period memiliki pengaruh yang negatif dan signifikan terhadap ROA. Hasil inilah yang mendukung temuan dalam penelitian ini.

3. Pengaruh Inventory Period (INVP) terhadap Profitabilitas

Penelitian ini menemukan bahwa INVP dalam uji hipotesis secara parsial memperoleh nilai t hitung sebesar -2,922 dengan taraf signifikansi sebesar 0,008 < 0,05. Dari hasil penelitian ini diketahui bahwa hipotesis inventory period

(INVP) berpengaruh negatif terhadap profitabilitas diterima kebenarannya.

Temuan penelitian ini juga menjelaskan bahwa semakin singkat periode persediaan produk perusahaan, akan mempengaruhi pertumbuhan perolehan laba perusahaan. Kautsari (2013) menjelaskan bahwa dalam industri rokok, karakteristik persediaannya diketahui berbeda dengan karakteristik yang dimiliki oleh perusahaan manufaktur lainnya. Persediaan bahan baku dalam industri rokok memiliki sifat yang musiman dan harus dilakukan penyimpanan terlebih dahulu dalam waktu tertentu untuk memperkuat cita rasa dari rokok membuat perusahaan harus mempertimbangkan dengan baik periode persediaannya. Salah satu cara yang dapat dilakukan oleh perusahaan rokok ketika menghendaki peningkatan profitabilitasnya adalah dengan melakukan penyimpanan secara singkat agar bahan baku bisa segera diproses dan meningkatkan profitabilitas dari perusahaan.

meningkatkan profitabilitas perusahaan. Dengan demikian dapat dikatakan bahwa

inventory period (INVP) dapat mempengaruhi profitabiltas suatu perusahan.

4. Pengaruh Manajemen Modal Kerja terhadap Profitabilitas

Pada sajian data dalam tabel 4.8 di atas diketahui bahwa nilai F hitung yang diperoleh dari pengaruh account payable period (APP), account receivable period

(ARP) dan inventory period (INVP) terhadap ROA adalah sebesar 8,432 dengan taraf signifikansi sebesar 0,01 < 0,05. Angka tersebut menunjukkan bahwa nilai signifikansi yang diperoleh tersebut lebih kecil dari cut off value yaitu sebesar 0,05, hasil tersebut menunjukkan bahwa secara bersama-sama komponen manajemen modal kerja yang terdiri dari account payable period (APP), account receivable period (ARP) dan inventory period (INVP) berpengaruh signifikan terhadap ROA perusahaan rokok yang terdaftar di Bursa Efek Indonesia.

PENUTUP A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan pada bab sebelumnya, maka pada penelitian ini dihasilkan kesimpulan sebagai berikut:

1. Account Payable Periode (APP) terbukti tidak berpengaruh positif dan signifikan terhadap ROA. Pembayar hutang yang lebih cepat, maka perusahaan mungkin akan mendapatkan potongan harga, sehingga perusahaan dapat mengurangi biaya pembelian bahan baku.

2. Account Receivable Periode (ARP) terbukti berpengaruh negatif dan signifikan terhadap ROA. ARP menunjukkan nilai periode penagihan piutang usaha. Perusahaan dapat menilai profitabilitasnya dalam mengelola piutang usahanya dengan cara mempersingkat periode piutang, sehingga meminimalkan beban piutang usaha tidak tertagih.

4. Penelitian ini menemukan bahwa secara simultan atau bersama-sama manajemen modal kerja yang terdiri dari variable APP, ARP dan INVP berpengaruh signifikan terhadap ROA. Manajemen modal kerja yang efisien melibatkan perencanaan dan pengendalian aset lancar dan kewajiban lancar dalam rangka mengurangi risiko ketidakmampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dan untuk mengurangi kelebihan investasi dalam aset ini, sehingga pengelolaan komponen manajemen modal kerja akan berpenngatuh terhadap profitabilitas perusahaan.

B. Saran

1. Bagi penelitian selanjutnya yang akan melakukan penelitian dengan tema yang sama diharapkan dapat menggunakan objek penelitian yang berbeda. Sebab hasil yang diperoleh dalam penelitian ini tidak dapat digeneralisasikan pada perusahaan lain selain perusahaan sektor rokok. Penelitian selanjutnya bisa menggunakan variabel independen yang berbeda untuk mengetahui faktor yang dapat mempengaruhi ROA perusahaan rokok secara khusus atau perusahaan lain pada umumnya.

2. Bagi Perusahaan Rokok diharapkan dapat melakukan manajemen modal kerja secara efisien dengan mempersingkat APP, ARP dan INVP, sehingga dengan cara demikian perusahaan akan meningkatkan laba atau profitabilitas perusahaan dan perkembangan perusahaan bisa lebih maksimal.

DAFTAR PUSTAKA

Arinanda, D. (2014, April 10). Masa Depan Rokok Indonesia. Dipetik April 28, 2016, dari http://www.kompasiana.com/dhitaarinanda/masa-depan-rokok-indonesia_54f7ae74a33311da1c8b479a.

Diaz, R., & Jufrizen. (2014). Pengaruh Return On Assets (ROA) Dan Return On Equity (ROE) Terhadap Earning Per Share (EPS) Pada Perusahaan Asuransi Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Manajemen & Bisnis, Vol 14, No. 02 .

Hoque, M. A., Mia, M. A., & Anwar, S. R. (2015). Working Capital Management And Profitability: A Study On Cement Industry In Bangladesh.

International Journal of Information Technology and Business Management, Vol. 36, No. 1.

Kautsari, R. K. (2013). Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan Pada Perusahaan Rokok Yang Terdaftar DI Bursa EFek Indonesia. Artikel Ilmiah.

Lokollo, A & Syafruddin, M. 2013. Pengaruh Manajemen Modal Kerja dan Rasio Keuangan Terhadap Profitabilitas Pada Industri Manufaktur Yang Terdaftar Di BEI tahun 2011. Diponegoro Journal Of Accounting, Vol.2 No.2

Mandiri. (2015). Pangsa Pasar Rokok Berdasarkan Pemain Utama. Industry Update, Vol. 14, Juli 2015.

Muscettola, M. (2014). Cash Conversion Cycle and Firm’s Profitability: An Empirical Analysis on a Sample of 4,226 Manufacturing SMEs of Italy.

International Journal of Business and Management, Vol. 9, No. 5.

Ngwenya, S. (2012). The Relationship Between Working Capital Management and Profitability of Companies Listed on the Johannesburg Stock Exchange. Journal of Modern Accounting and Auditing, Vol. 8, No. 8. Pandiangan, Roristua. (2015). Rasio Perputaran dan Periode Penagihan Piutang

Usaha Terhadap Rasio Lancar Perusahaan Barang Produksi. Jurnal Keuangan dan Perbankan. Vol. 19, No. 1 Januari 2015, hlm. 109-121. Puspitasari, I. A. (2011). Analisis Efisiensi Industri Rokok Di Indonesia Dengan

Menggunakan Metode DEA (Data Envelopment Analysis) Tahun 2006-2008. Media Ekonomi, Vol. 19, No. 2.

Raza, M. Y., Bashir, M., Latif, K., Shah, T. S., & Ahmed, M. (2015). Impact Of Working Capital Management On Profitability: Evidence From Pakistan Oil Sector. International Journal of Accounting and Financial Reporting, Vol. 5, No. 1.

Sitorus, Yuni Sartika dan Irsutami. (2012). Analisis Pengaruh Managemen Modal Kerja Terhadap Profitabilitas. Politeknik Negeri Batam.

Suhendra, Zulfi. (2015). Menperin: Industri Rokok Libatkan Tenaga Kerja 6,1 Juta Orang. Diakses dari http://finance.detik.com/read/2015/03/27 /220824/2872087/1036/menperin-industri-rokok-libatkan-tenaga-kerja-61-juta-orang.

Sumarthanayasa, Eka, I. G., & Diatmika, I. P. (2013). Analisis Return On Asset (ROA) Dan Forcasting Laba Pada Koperasi Simpan Pinjam Lintas Desa Pada Payu Banyuning Singaraja. VOKASI Jurnal Riset Akuntansi, Vol. 2, No. 2.

Tauringana, V., & Afrifa, G. A. (2013). The Relative Importance Of Working Capital Management And Its Components To SMEs' Profitability. Journal of Small Business and Enterprise Development, Vol. 20, No. 3, 453-469. Teruel, P. J., & Solano, P. M. (2007). Effects Of Working Capital Management

Tsagem, M. M., Aripin, N., & Ishak, R. (2015). Impact of Working Capital Management, Ownership Structure and Board Size on the Profitability of Small and Medium-Sized Entities in Nigeria. International Journal of Economics and Financial Issues, Vol. 5.