1

PENGARUH STRUKTUR MODAL TERHADAP NILAI PERUSAHAAN

DI JAKARTA ISLAMIC INDEX PERIODE 2015-2017

Noorikha Pandayahesti Saputeri Universitas Muhammadiyah Lampung

[email protected] ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh struktur modal terhadap nilai perusahaan. Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa data laporan keuangan perusahaan, Indonesian Capital Market Directory (ICMD), IDX Statistics, data perusahaan yang masuk di Jakarta Islamic Index (JII), dan profil perusahaan yang diperoleh melalui Pusat Informasi Pasar Modal (PIPM) Bursa Efek Indonesia (BEI) Yogyakarta. Objek yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di Jakarta Islamic Index (JII) periode 2015-2017. Pemilihan sampel dalam penelitian ini menggunakan purposive sampling dengan total sampel penelitian ini adalah 22 perusahaan dan total data observasi selama periode penelitian sejumlah 66 data. Alat uji yang digunakan adalah regresi linear sederhana. Hasil penelitian secara tegas menyatakan bahwa struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini menunjukkan bahwa keputusan mengenai struktur modal akan mempengaruhi harga saham dan berdampak pada nilai perusahaan sehingga ini akan menjadi pertimbangan penting bagi investor dalam berinvestasi.

2 A. PENDAHULUAN

1. Latar Belakang

Perusahaan pada dasarnya didirikan memiliki tujuan utama yaitu meningkatkan dan memaksimumkan kemakmuran pemilik perusahaan. Berdasarkan pada perspektif manajemen keuangan, tujuan utama dari perusahaan dalam menjalankan operasinya dibedakan menjadi dua yaitu tujuan jangka pendek yang berupa usaha untuk memperoleh laba secara maksimum, dan tujuan jangka panjang yaitu untuk memaksimumkan kemakmuran pemilik perusahaan dan pemegang saham.1

Tujuan dalam memaksimumkan kemakmuran pemilik dan pemegang saham dapat dicapai dengan memaksimalkan nilai sekarang dengan semua keuntungan pemilik dan pemegang saham dengan harapan akan diperoleh di masa mendatang dapat dilakukan dengan cara mengoptimalkan nilai perusahaan. Nilai pemegang saham akan meningkat jika nilai perusahaan meningkat ditandai dengan tingkat pengembalian investasi yang tinggi pada pemegang saham.

Nilai perusahaan mencerminkan abstraksi dan kinerja perusahaan. Apakah perusahaan tersebut bernilai baik atau tidak, hal itu akan mempengaruhi reaksi investor terhadap investasi yang di pilih.2 Nilai perusahaan yang berfluktuasi terjadi karena dipengaruhi oleh faktor struktur modal. Struktur modal (capital structure) adalah perbandingan pendanaan jangka panjang perusahaan yang ditujukan oleh perbandingan utang jangka panjang terhadap sumber modal.3 Sumber pendanaan perusahaan berasal dari sumber internal dan sumber eksternal. Baik buruknya struktur modal akan memiliki efek langsung terhadap posisi keuangan perusahaan. Suatu perusahaan yang mempunyai struktur modal tidak baik, dimana mempunyai hutang yang sangat besar akan memberikan beban berat kepada perusahaan yang bersangkutan.4

Dalam penelitian ini struktur modal dilihat dari leveragenya. Apabila perusahaan melakukan pinjaman kepada pihak di luar perusahaan maka akan timbul hutang sebagai

1 Eugene F Brigham dan Weston, Dasar-dasar Manajemen Keuangan, (Jakarta: Erlangga, 2001), hlm. 121. 2 Husnan Suad, Dasar-dasar Teori Portofolio dan Analisis Sekuritas, (Yogyakarta: Unit Penerbit dan Percetakan AMP YKPN, 2005), hlm. 42.

3 Arthur J. Keown, dkk, Manajemen Keuangan dan Prinsip Penerapannya, (Jakarta: PT Indeks, 2008), hlm. 39.

3

konsekuensi dari pinjamannya. Perusahaan dengan struktur modal yang dipenuhi oleh hutang akan cenderung dijauhi oleh investor karena tingginya hutang merupakan beban yang akan ditanggung dari investasi begitu juga perusahaan dengan hutang yang tinggi memiliki risiko likuidasi yang tinggi karena ketidakmampuan dalam melunasi semua hutangnya.5 Dengan kondisi tersebut, investor akan bereaksi negatif terhadap tingginya nilai struktur modal dan tentunya akan berpengaruh terhadap nilai perusahaan. Dengan kata lain, tingginya struktur modal diindikasikan dapat menurunkan nilai perusahaan.

Hutang berkaitan dengan beban bunga apabila hutang besar maka beban bunga pinjaman akan besar pula dan hal ini akan berpengaruh pada pengurangan jumlah penghasilan terkena pajak sehingga nilai perusahaan bertambah. Walaupun hasil penelitian ini menunjukkan adanya pengaruh positif antara kebijakan hutang terhadap nilai perusahaan, namun dalam hal ini pengaruh struktur modal terhadap nilai perusahaan tidak signifikan. Artinya berapapun banyaknya hutang yang digunakan oleh perusahaan tidak akan mempengaruhi nilai perusahaan. Dengan kata lain, tidak adanya pengaruh struktur modal terhadap nilai perusahaan. Struktur modal yang tidak berpengaruh terhadap nilai perusahaan sesuai dengan teori yang dikemukakan oleh Modigliani & Miller.6

2. Rumusan Masalah

Alasan peneliti melakukan penelitian terkait dengan nilai perusahaan dan struktur modal, antara lain sebagai berikut: pertama, untuk mengkaji pentingnya nilai perusahaan bagi investor sebagai dasar pengambilan keputusan untuk menginvestasikan sahamnya. Dimana nilai perusahaan itu menunjukkan kemakmuran dan kesejahteraan bagi pemilik dan pemegang sahamnya. Kedua, masalah ketidak konsistenan beberapa hasil penelitian tersebut mendorong peneliti untuk melakukan penelitian terkait nilai perusahaan. Selain itu penelitian ini dilakukan pada perusahaan yang terdaftar di JII periode 2015-2017.

Berdasarkan uraian di atas, maka penelitian ini akan mengungkapkan sejauh mana pengaruh struktur modal terhadap nilai perusahaan pada perusahaan yang terdaftar di Jakarta Islamic Index.

5 Tandelilin Eduardus, Analisis Investasi dan Manajemen Portofolio, (Yogyakarta: Salemba Empat, 2001), hlm. 29.

6 Modligiani, F dan Miller, M.H, Corporate Income Taxes and the Cost f Capital: A Correction. American

4 B. LANDASAN TEORI

1. Nilai Perusahaan

Nilai perusahaan merupakan harga yang sedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Berbagai kebijakan yang diambil oleh manajemen dalam upaya untuk meningkatkan nilai perusahaan melalui peningkatatan kemakmuran pemilik dan para pemegang saham dapat tercemin pada harga saham.7 Peningkatan kemakmuran pemilik dan pemegang saham tersebut antara lain dilakukan dengan cara memberikan dividen secara berkelanjutan dengan jumlah yang memuaskan. Selain itu, harga saham perusahaan yang meningkat akan memberikan keuntungan berupa uang bagi para investor.

Dengan demikian, nilai perusahaan dapat dicerminkan dari harga saham perusahaan yang dipegang oleh investor. Dari pengertian di atas dapat diketahui bahwa nilai perusahaan mencerminkan abstraksi dan kinerja perusahaan. Apakah perusahaan tersebut bernilai baik atau tidak hal itu akan mempengaruhi reaksi investor terhadap investasi yang mereka pilih.

Penilaian perusahaan, bahwa penilaian tersebut mengandung unsur proyeksi, asuransi, perkiraan dan judgement. Ada beberapa konsep dasar penilaian, yaitu :

1. Nilai ditentukan oleh periode tertentu.

2. Nilai harus ditentukan pada harga yang semestinya.

3. Nilai tidak dipengaruhi oleh sekelompok pembeli tertentu.

Nilai perusahaan yang tinggi melambangkan kemakmuran pemegang saham, yang berarti tujuan utama perusahaan didirikan yaitu untuk memakmurkan pemilik atau pemegang saham telah tercapai. Memakmurkan pemilik atau pemegang saham menjadi tujuan utama didirikannya perusahaan. Tujuan ini dapat diwujudkan dengan cara memaksimalkan nilai perusahaan yang sama artinya dengan memaksimalkan harga saham.

Meningkatnya harga saham maka kekayaan perusahaan pemilik atau pemegang saham semakin bertambah yang menandakan pemilik perusahaan semakin makmur. Memaksimalkan nilai perusahaan tidak sama dengan memaksimalkan keuntungan/laba. Memaksimalkan nilai perusahaan meliputi aspek yang lebih luas daripada memaksimalkan keuntungan/laba.

5

Dengan demikian pertimbangan kepemilikan dapat menciptakan kehati-hatian para manajer dalam mengelola perusahaan. Kebangkrutan perusahaan bukan hanya menjadi tanggungan pemilik utama, namun juga para manajer ikut menanggungnya.

Konsekuansinya para manajer tersebut akan bertindak hati-hati termasuk dalam menentukan hutang perusahaan. Oleh karena itu kepemilikan oleh para manajer menjadi pertimbangan penting ketika akan meningkatkan nilai perusahaan. Kebijakan hutang bisa digunakan untuk menciptakan nilai perusahaan yang diinginkan, namun kebijakan hutang juga tergantung dari ukuran perusahaan. Artinya perusahaan yang besar relatif lebih mudah untuk akses ke pasar modal. Kemudahan ini mengindikasikan bahwa perusahaan besar relatif mudah memenuhi sumber dana daripada hutang melalui pasar modal.

2. Faktor-Faktor yang Mempengaruhi Nilai Perusahaan

a. Struktur Modal

Struktur modal (capital structure) yaitu perbandingan pendanaan jangka panjang perusahaan yang ditujukan oleh perbandingan hutang jangka panjang terhadap sumber modal.8 Struktur modal dapat didefinisikan sebagai pembiayaan permanen perusahaan yang terdiri dari saham preferen, saham biasa dan utang jangka panjang, tanpa memasukkan utang jangka pendek yang digunakan untuk pendanaan investasi oleh perusahaan.9 Maka dapat disimpulkan struktur modal merupakan pembelanjaan permanen yang mencerminkan perimbangan antara utang jangka panjang dengan modal perusahaan baik yang berasal dari sumber eksternal maupun internal.

Struktur modal suatu perusahaan secara umum terdiri atas beberapa komponen yaitu:

a. Modal asing atau hutang jangka panjang

Hutang jangka panjang ini umumnya digunakan untuk membiayai perluasan perusahaan (ekspansi) atau modernisasi dari perusahaan karena kebutuhan modal untuk keperluan tersebut membutuhkan jumlah yang besar. Komponen hutang jangka panjang ini terdiri dari:

8 Harmono, Manajemen Keuangan Berbasis Balanced Scorecard Pendekatan Teori, Kasus dan Riset Bisnis, (Jakarta: Bumi Aksara, 2011), hlm. 137.

9 Eugene F. Brigham, Dasar-dasar Manajemen Keuangan. Buku 2 Edisi II, (Jakarta: Salemba Empat, 2011), hlm. 101.

6 i. Hutang hipotik

Hutang hipotik yaitu bentuk hutang jangka panjang yang dijamin dengan aktiva tidak bergerak berupa tanah dan bangunan.

ii. Obligasi

Obligasi yaitu sertifikat yang menunjukkan pengakuan bahwa perusahaan meminjam uang dan menyetujui untuk membayarnya kembali dalam jangka waktu tertentu. Pelunasan atau pembayaran kembali obligasi dapat diambil dari penyusutan aktiva tetap yang dibelanjai dengan pinjaman obligasi tersebut serta dari keuntungan.

Hutang jangka panjang merupakan sumber dana bagi perusahaan yang harus dibayar kembali dalam jangka waktu tertentu. Hutang tersebut harus dibayar pada waktu yang sudah ditetapkan tanpa memperhatikan kondisi keuangan perusahaan dan harus sudah disertai dengan bunga yang sudah diperhitungkan sebelumnya. Dengan demikian seandainya perusahaan tidak mampu membayar kembali hutang dan bunga, maka kreditor dapat memaksa perusahaan dengan menjual aset yang dijadikan sebagai jaminannya.

Oleh karena itu, kegagalan membayar hutang atau bunganya akan mengakibatkan perusahaan kehilangan kontrol terhadap perusahaannya. Begitu pula sebaliknya para kreditor dapat kehilangan kontrol sebagian atau seluruh dana pinjaman dan bunganya, karena segala macam bentuk yang disimpan dalam perusahaan selalu dihadapkan pada risiko kerugian.10

Dengan demikian dapat disimpulkan bahwa semakin besar proporsi hutang jangka panjang atau modal asing dalam struktur modal perusahaan akan semakin besar pula risiko kemungkinan terjadinya ketidakmampuan untuk membayar kembali hutang jangka panjang beserta bunganya pada saat jatuh tempo. Bagi kreditor hal ini berarti bahwa kemungkinan dana yang mereka investasikan dalam perusahaan untuk dipertaruhkan pada kerugian juga semakin besar.

b. Modal Sendiri

Modal sendiri yaitu modal yang berasal dari pemilik perusahaan dan yang tertanam dalam perusahaan dalam jangka waktu tertentu lamanya. Modal sendiri berasal dari sumber internal maupun eksternal. Sumber internal didapat dari keuntungan yang dihasilkan oleh

7

perusahaan, sedangkan sumber eksternal berasal dari modal yang berasal dari pemilik perusahaan. Komponen Modal sendiri terdiri dari:

i. Modal Saham

Saham merupakan tanda bukti kepemilikan suatu Perusahaan Terbatas (PT), dimana modal saham terdiri dari:

1. Saham Biasa

Saham biasa merupakan bentuk komponen modal jangka panjang yang ditanamkan oleh investor, dengan memiliki saham ini berarti harus siap menanggung segala risiko sebesar dana yang ditanamkan.

2. Saham Preferen

Saham preferen merupakan bentuk komponen modal jangka panjang yang merupakan kombinasi antara modal sendiri dengan hutang jangka panjang.

ii. Laba Ditahan

Laba ditahan merupakan sisa laba dari keuntungan yang tidak dibayarkan sebagai dividen.

Komponen modal sendiri ini merupakan modal perusahaan yang dipertaruhkan untuk segala risiko, baik risiko usaha maupun risiko kerugian lainnya. Modal sendiri tidak memerlukan jaminan atau keharusan untuk pembayaran kembali dalam setiap keadaan maupun tidak adanya kepastian mengenai jangka waktu pembayaran kembali modal sendiri. Oleh karena itu, setiap perusahaan harus mempunyai jumlah minimum modal yang diperlukan untuk menjamin kelangsungan hidup perusahaan.

Modal sendiri merupakan sumber dana perusahaan yang paling tepat untuk diinvestasikan pada aktiva tetap yang bersifat permanen dan investasi-investasi yang berisiko kerugian relatif kecil. Hal ini karena suatu kerugian dari investasi tersebut merupakan tindakan membahayakan bagi keberlangsungan hidup perusahaan.

Keputusan untuk memilih sumber pembiayaan merupakan keputusan bagian keuangan yang penting bagi perusahaan. Apabila dana yang dimiliki perusahaan tidak mencukupi, maka perusahaan harus mencari tambahan dana untuk memulai operasinya. Struktur keuangan adalah cara bagaimana perusahaan membiayai aktivanya dan dapat dilihat pada seluruh sisi kanan neraca yang terdiri dari modal, hutang jangka pendek dan hutang jangka panjang.

8

Struktur modal dapat dilihat dengan adanya perbandingan antara hutang jangka panjang dengan modal sendiri, yang mampu memaksimalkan keuntungan perusahaan pada tingkat arus kas operasinya. Setiap perusahaan membutuhkan dana untuk membiayai operasi perusahaan, yang bisa dipenuhi dari pemilik modal atau dari pihak lain berupa hutang.

Berdasarkan identifikasi masalah, kajian teori dan hasil penelitian sebelumnya, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H1: Struktur modal berpengaruh positif terhadap nilai perusahaan.

C. METODE PENELITIAN 1. Jenis dan Sifat Penelitian

Jenis penelitian ini adalah penelitian pasar modal, yang menggunakan perusahaan-perusahaan yang masuk dalam Jakarta Islamic Index sebagai objek penelitian.11 Penelitian ini bersifat kuantitatif, yaitu data yang digunakan dalam penelitian ini berupa angka-angka atau besaran tertentu yang sifatnya pasti dan akurat, sehingga data seperti ini memungkinkan untuk dianalisis menggunakan pendekatan statistik.

2. Desain Penelitian

Penelitian ini dilakukan dengan menggunakan pendekatan exploratory research dan deskriptif research. Kombinasi keduanya dimaksudkan untuk saling menunjang, dimana pendekatan eksploratori dipakai untuk melakukan riset deskriptif.

1. Exploratory Research

Dilakukan jika peneliti memiliki keterbatasan informasi mengenai masalah penelitian tertentu, karena penelitian-penelitian sebelumnya yang meneliti masalah tersebut masih relatif belum banyak dilakukan oleh peneliti yang lain. Studi eksplorasi pada dasarnya yaitu untuk memahami karakteristik fenomena atau masalah yang diteliti, karena belum banyaknya literatur hasil penelitian yang membahas masalah tersebut atau masalah

11 Syamsul Hadi, Metodologi Penelitian Kuantitatif untuk Akuntansi dan Keuangan, (Yogyakarta: EKONISIA, 2006), hlm. 27.

9

yang sejenis. Peneliti melalui studi eksplorasi dapat mengembangkan konsep atau construct yang jelas dan mendefinisikan variable-variabel penelitian yang penting.12

2. Deskriptif Research

Yaitu tipe riset konklusif yang bertujuan untuk mendeskripsikan karakteristik atau fungsi pasar. Riset deskriptif mengasumsikan bahwa peneliti memiliki pemahaman awal mengenai situasi masalah yang dihadapi. Jadi disini informasi yang dibutuhkan oleh peneliti telah dirumuskan dengan jelas. Hasilnya, riset deskriptif terstruktur, terencana dan biasanya didasarkan pada sampel besar yang representatif. Penelitian deskriptif ini dilakukan setelah riset eksploratori dilengkapi secara keseluruhan. Riset ini digunakan untuk menemukan frekuensi dari unsur-unsur variable yang berkaitan dengan hubungan antar variable.13

3. Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa data laporan keuangan perusahaan, IDX Statistics, Indonesian Capital Market Directory (ICMD), data perusahaan yang masuk di Jakarta Islamic Index (JII), dan profil perusahaan yang diperoleh melalui Pusat Informasi Pasar Modal (PIPM) Bursa Efek Indonesia (BEI), www.idx.co.id selama periode waktu 2015-2017.

4. Populasi dan Sampel

Populasi penelitian adalah keseluruhan dari obyek penelitian yang akan diteliti. Populasi dalam penelitian ini adalah perusahaan-perusahaan yang masuk di Bursa Efek Indonesia (BEI) dan tercatat dalam Jakarta Islamic Index (JII) selama periode waktu 2015-2017. Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Metode ini merupakan teknik penentuan sampel atas pertimbangan tertentu.14

Sampel yang digunakan dalam penelitian ini adalah perusahaan-perusahaan yang secara konsisten masuk dalam JII periode 2015-2017. JII dipilih sebagai sampel karena merupakan parameter perkembangan pasar modal syariah di Indonesia.

Kriteria yang ditentukan untuk pengambilan sampel adalah sebagai berikut:

12 Nur Indriantoro, Metodologi Penelitian Bisnis untuk Akuntansi & Manajemen, (Yogyakarta: BPFE-Yogyakarta, 2014), hlm. 87.

13 Dermawan Wibisono, Riset Bisnis, (Yogyakarta: BPFE-Yogyakarta, 2000), hlm. 18. 14 Sugiono, Metode Penelitian Bisnis, (Bandung: CV. Alfabeta, 2003), hlm. 78.

10

1. Perusahaan yang terdaftar di JII selama periode 2015-2017.

2. Perusahaan JII yang menerbitkan laporan keuangan perusahaan per 31 Desember selama periode penelitian 2015-2017.

3. Data perusahaan setiap variable tidak harus konsisten setiap periode 2015-2017.

Berdasarkan kriteria yang telah ditetapkan di atas, maka perusahaan yang menjadi sampel penelitian ini adalah 22 perusahaan dengan total data observasi selama periode penelitian sejumlah 66 data. Jangka waktu penelitian selama 3 tahun disesuaikan dengan kriteria pengambilan sampel.

5. Analisis Data

Data kuantitatif yang diperoleh dalam penelitian ini akan dianalisis dengan menggunakan alat analisis regresi linear sederhana melalui program SPSS for windows 16. 1. Statistik Deskriptif15

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum dan range. 2. Pengujian Asumsi Klasik

Model regresi yang diperoleh dari metode kuadrat terkecil biasa (Ordinary Least Square / OLS) merupakan model regresi yang menghasilkan estimator linear tidak bias yang terbaik (Best Linear Unbias Estiator / BLUE). Kondisi ini terjadi jika dipenuhi beberapa asumsi, yang disebut asumsi klasik.16 Uji asumsi klasik dalam model regresi dilakukan untuk menghindari adanya bias dalam pengambilan keputusan.

Pengujian asumsi klasik dikelompokkan lima tahap pengujian yaitu uji normalitas, autokorelasi, multikolinearitas dan heteroskedastisitas.

a. Uji Normalitas

Ho : Data Residual berdistribusi normal Ha : Data Residual tidak berdistribusi normal Pengambilan Keputusan:

Jika probabilitas lebih besar dari 0,05 maka Ha ditolak Jika probabilitas lebih kecil dari 0,05 maka Ha diterima

15 Imam Ghozali, Aplikasi Analisis Multivariate dengan Program SPSS, Cetakan IV, (Semarang: Badan Penerbit Universitas Diponegoro, 2005), hlm. 19.

11 b. Uji Autokorelasi

Metode pengujian yang digunakan adalah dengan uji Durbin-Watson (uji DW) dengan ketentuan sebagai berikut:

1) Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima, yang berarti tidak ada autokorelasi.

2) Jika d terletak antara dL dan dU atau diantara (4-dU) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti.

3) Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka hopotesis nol ditolak, yang berarti terdapat autokorelasi.

Nilai du dan dl dapat diperoleh dari tabel statistik Durbin Watson yang bergantung banyaknya observasi dan banyaknya variable.

c. Uji Multikolinearitas

Dasar pengambilan keputusan pada uji multikolinearitas dapat dilakukan dengan dua cara yaitu:

1) Melihat nilai Tolerance:

- Jika nilai Tolerance lebih kecil dari 0.10 maka artinya terjadi multikolinearitas terhadap data yang di uji.

- Jika nilai Tolerance lebih besar dari 0.10 maka artinya tidak terjadi multikolinearitas terhadap data yang di uji.

2) Melihat nilai VIF (Variance Inflation Factor)

- Jika nilai VIF lebih kecil dari 10.00 maka artinya tidak terjadi multikolinearitas terhadap data yang di uji.

- Jika nilai VIF lebih besar 10.00 maka artinya terjadi multikolinearitas terhadap data yang di uji.

d. Uji Heteroskedastisitas

Dasar pengambilan keputusan uji heterokedastisitas yaitu:

1) Jika nilai t hitung lebih kecil dari t table dan nilai signifikansi lebih besar dari 0.05 maka tidak terjadi heterokedastisitas.

2) Jika nilai t hitung lebih besar dari t table dan nilai signifikansi lebih kecil dari 0.05 maka terjadi heterokedastisitas.

12

Rumus regresi linear sederhana sebagi berikut: Y’ = a + bX

Keterangan:

Y’ = Variabel dependen (nilai yang diprediksikan) X = Variabel independen

a = Konstanta (nilai Y’ apabila X = 0)

b = Koefisien regresi (nilai peningkatan ataupun penurunan)

a. Uji F Statistik Merumuskan hipotesis:

Ho : b1 = b2 = 0 tidak terdapat pengaruh signifikan Ha : b1 = b2 ≠ 0 terdapat pengaruh signifikan Menentukan kesimpulan:

Jika probabilitas lebih besar dari 0.05 maka Ha ditolak Jika probabilitas lebih kecil dari 0.05 maka Ha diterima b. Uji t Statistik

Merumuskan hipotesis:

Ho : b1 = b2 = 0 tidak terdapat pengaruh signifikan Ha : b2 = b2 ≠ 0 terdapat pengaruh signifikan Menentukan kesimpulan:

Jika probabilitas lebih besar dari 0.05 maka Ha ditolak Jika probabilitas lebih kecil dari 0.05 maka Ha diterima

D. HASIL DAN PEMBAHASAN 1. Analisis Statistik Deskriptif

Statistik deskriptif memberikan deskripsi atau gambaran suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, variance, maximum, minimum, sum, range.

Analisis statistik deskriptif dilakukan pada populasi yang digunakan dalam penelitian ini, yaitu perusahaan yang sahamnya aktif diperdagangkan di pasar modal sesuai dengan permintaan dan penawaran serta mengalami fluktuasi pada harga saham yang diperjualbelikan di pasar modal dan terdaftar di Jakarta Islamic Index selama tahun 2015-2017.

13

Berdasarkan kriteria yang telah ditentukan sebelumnya, maka pengambilan sampel yang digunakan dalam penelitian ini sebanyak 22 perusahaan dengan total data observasi selama periode penelitian sejumlah 66 data. Variabel dependen dalam penelitian ini adalah nilai perusahaan, sedangkan variabel independennya adalah struktur modal.

Adapun hasil analisis statistik deskriptif penelitian dapat dilihat pada tabel 4.1 di bawah ini:

Tabel 4.1

Hasil Analisis Statistik Deskriptif

N Range Min Max Sum Mean Std. Deviation Variance

Struktur Modal 66 3.40 0.20 3.60 63.30 0.9591 0.66817 0.446

Nilai Perusahaan 66 0.000173 1.88 17257.85 0.0000147 0.0022282 3041.0822 0.0000092 Sumber: data diolah

Hasil analisis statistik deskriptif pada tabel 4.1 di atas menunjukkan bahwa terdapat 66 jumlah sampel. Pada variabel struktur modal, niai terkecil (minimum) sebesar 0.20, nilai terbesar (maximum) sebesar 3.60, selisih nilai minimum dan maksimum (range) sebesar 3.40, nilai penjumlaham seluruh sampel (sum) sebesar 63.30, nilai rata-rata (mean) sebesar 0.9591 dengan nilai standar deviasi sebesar 0.66817.

Pada variabel nilai perusahaan, nilai terkecil (minimum) sebesar 1.88, nilai terbesar (maximum) sebesar 17257.85, selisih nilai minimum dan maksimum (range) sebesar 0.000173, nilai penjumlaham seluruh sampel (sum) sebesar 0.0000147, nilai rata-rata (mean) sebesar 0.0022282 dengan nilai standar deviasi sebesar 3041.0822.

2. Uji Asumsi Klasik

Pengujian hipotesis dengan model regresi linear berganda harus menghindari adanya penyimpangan asumsi klasik. Uji asumsi klasik dalam model regresi dilakukan untuk menghindari adanya bias dalam pengambilan keputusan. Apabila tidak ada gejala asumsi klasik yaitu multikolinearitas, autokorelasi, hetroskedastisitas, normalitas dalam pengujian hipotesis dengan model yang digunakan, maka diharapkan dapat menghasilkan suatu model yang baik sehingga hasil analisisnya juga baik dan tidak bias.

14

Regresi yang baik adalah regresi yang memiliki data yang berdistribusi normal. Uji normalitas dalam penelitian ini menggunakan uji statistik Kolmogorof-Smirnov. Hipotesis yang digunakan adalah:

Ho = Data residual berdistribusi normal Ha = Data residual tidak berdistribusi normal Dengan pengambilan keputusannya adalah:

Jika nilai signifikansi lebih kecil dari α (sig < α) maka Ho ditolak Jika nilai signifikansi lebih besar dari α (sig > α) maka Ho diterima

Jika signifikansi pada nilai Kolmogorof-Smirnov lebih kecil dari 0.05 (sig < 0.05), maka Ho ditolak, jadi data residual berdistribusi tidak normal. Jika signifikansi pada nilai Kolmogorof-Smirnov lebih besar dari 0.05 (sig > 0.05), maka Ho diterima, jadi data residual berdistribusi normal.

Adapun hasil uji normalitas dapat dilihat pada tabel 4.2 di bawah ini: Tabel 4.2

Hasil Uji Normalitas Struktur Modal (Uji Kolmogorov-Smirnov)

Sampel Kolmogorov-Smirnov Z Sig.

66 1.086 0.189

Sumber: data diolah

Hasil uji normalitas (uji Kolmogorof-Smirnov) pada tabel 4.2 di atas menunjukkan bahwa nilai asymp sig sebesar 0.189, hal ini menunjukkan bahwa nilai signifikansi lebih besar dari nilai tingkat kepercayaan (α = 0.05). Oleh karena itu dapat disimpulkan bahwa Ha ditolak dan Ho diterima sehigga data residual berdistribusi normal.

Tabel 4.3

Hasil Uji Normalitas Kebijakan Dividen (Uji Kolmogorov-Smirnov)

Sampel Kolmogorov-Smirnov Z Sig.

66 0.975 0.298

Sumber: data diolah

Hasil uji normalitas (uji Kolmogorof-Smirnov) pada tabel 4.3 di atas menunjukkan bahwa nilai asymp sig sebesar 0.298, hal ini menunjukkan bahwa nilai signifikansi lebih besar

15

dari nilai tingkat kepercayaan (α = 0.05). Oleh karena itu dapat disimpulkan bahwa Ha ditolak dan Ho diterima sehigga data residual berdistribusi normal.

Tabel 4.4

Hasil Uji Normalitas Kepemilikan Manajerial (Uji Kolmogorov-Smirnov)

Sampel Kolmogorov-Smirnov Z Sig.

66 0.777 0.582

Sumber: data diolah

Hasil uji normalitas (uji Kolmogorof-Smirnov) pada tabel 4.4 di atas menunjukkan bahwa nilai asymp sig sebesar 0.582, hal ini menunjukkan bahwa nilai signifikansi lebih besar dari nilai tingkat kepercayaan (α = 0.05). Oleh karena itu dapat disimpulkan bahwa Ha ditolak dan Ho diterima sehigga data residual berdistribusi normal.

2. Uji Multikolinearitas

Model regresi yang baik adalah model regresi yang tidak memiliki gejala multikolinearitas artinya tidak terdapat korelasi antara variabel independen satu dengan variabel independen lainnya. Gejala multikolinearitas pada suatu model regresi dapat dilihat dari nilai Variance Inflation Factor (VIF) dan nilai tolerance.

Dasar pengambilan keputusannya adalah:

- Apabila nilai (VIF > 10), maka model regresi memiliki gejala multikolinearitas.

- Apabila nilai (tolerance < 0.10), maka model regresi memiliki gejala multikolinearitas. - Apabila nilai (VIF < 10), maka model regresi tidak memiliki gejala multikolinearitas - Apabila nilai (tolerance > 0.10), maka model regresi tidak memiliki gejala

multikolinearitas.

Adapun hasil uji multikolinearitas (nilai VIF dan nilai tolerance) dapat dilihat pada tabel 4.5 di bawah ini:

Tabel 4.5

Hasil Uji Multikolinearitas (Uji VIF dan Tolerance)

Variabel Independen Tolerance VIF

16

Sumber: data diolah

Hasil uji multikolinearitas pada tabel 4.5 di atas menunjukkan bahwa variabel independen struktur modal memiliki nilai tolerance sebesar 0.877 dan nilai VIF sebesar 1.140. Oleh karena itu nilai tolerance seluruh variabel independen lebih dari 0.10 (tolerance > 10) dan nilai VIF variabel independen kurang dari 0.10 (VIF < 10), maka dapat disimpulkan bahwa pada model regresi tidak terdapat gejala multikolinearitas.

3. Uji Autokorelasi

Autokorelasi merupakan korelasi antara anggota data runtut waktu atau antara space untuk data cross section. Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Terjadinya autokorelasi dapat mengakibatkan kesimpulan penelitian yang bias.

Untuk mendeteksi adanya autokorelasi dilakukan melalui uji Durbin-Watson. Hipotesa yang akan diuji:

Ho : tidak ada autokorelasi (r = 0) Ha : ada autokorelasi (r ≠ 0)

Adapun hasil uji autokorelasi (uji statistik Durbin Watson) dapat dilihat pada tabel 4.6 di bawah ini:

Tabel 4.6 Hasil Uji Autokorelasi (Uji Statistik Durbin Watson) Model Durbin-Watson

1 1.656

Sumber: data diolah

Dari hasil uji autokorelasi pada tabel 4.6 terlihat bahwa nilai DW sebesar 1.656. Angka tersebut akan dibandingkan dengan nilai tabel yang menggunakan tingkat signifikan 0.05, jumlah sampel 66 (n) dengan tiga variabel independen (k=3), dan diketahui dl = 1.5079 dan nilai du = 1.6974. Ho diterima apabila dl ≤ d ≤ du yaitu 1.5079 ≤ 1.656 ≤ 1.6974, maka dapat disimpulkan bahwa Ho diterima atau tidak terjadi autokorelasi positif dalam model regresi. 4. Uji Heterokedastisitas

17

Model regresi yang baik adalah varian residualnya bersifat homoskedastisitas atau tidak terjadi gejala heterokedastisitas. Metode yang digunakan untuk mendeteksi ada tidaknya gejala heterokedastisitas dalam penelitian ini dengan menggunakan uji Glejser. Dasar pengambilan keputusannya adalah dengan membandingkan nilai signifikansi variabel independen dengan nilai tingkat kepercayaan (α = 0.05). Apabila nilai signifikansi lebih besar dari nilai α (sig > α), maka dapat disimpulkan bahwa pada model regresi tidak terdapat gejala heterokedastisitas. Adapaun hasil uji heterokedastisitas (uji Glejser) dapat dilihat pada tabel 4.7 di bawah ini:

Tabel 4.7

Hasil Uji Heterokedastisitas (Uji Glejser)

Model Koefisien T Sig.

(Constant) -805.4 -0.491 0.625

SQRT_SM 251.8 0.211 0.834

Sumber: data diolah

Hasil heterokedastisitas (uji Glejser) pada tabel 4.7 di atas menunjukkan bahwa struktur modal memiliki nilai signifikansi sebesar 0.834. Variabel independen tidak memiliki nilai signifikansi di bwah nilai α (0.05). oleh sebab itu dapat disimpulkan bahwa model regresi tidak terdapat gejala heterokedastisitas.

3. Uji Persamaan Regresi 1. Uji Regresi Sederhana

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual (parsial) dalam menerangkan variasi variabel dependen, sedangkan uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersamaan terhadap variabel dependen.

Cara pegambilan keputusan uji statistik t yaitu jika nilai signifikansi t lebih kecil dari 0.05 (pada taraf signifikansi 0.05), maka hipotesis alternative diterima, yang menyatakan bahwa suatu variable independen secara individual mempengaruhi variabel dependen dan sebaliknya. Untuk uji statistik F, jika signifikansi F lebih kecil dari 0.05 (pada taraf

18

signifikansi 0.05), maka hipotesis alternatif diterima, yang menyatakan bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

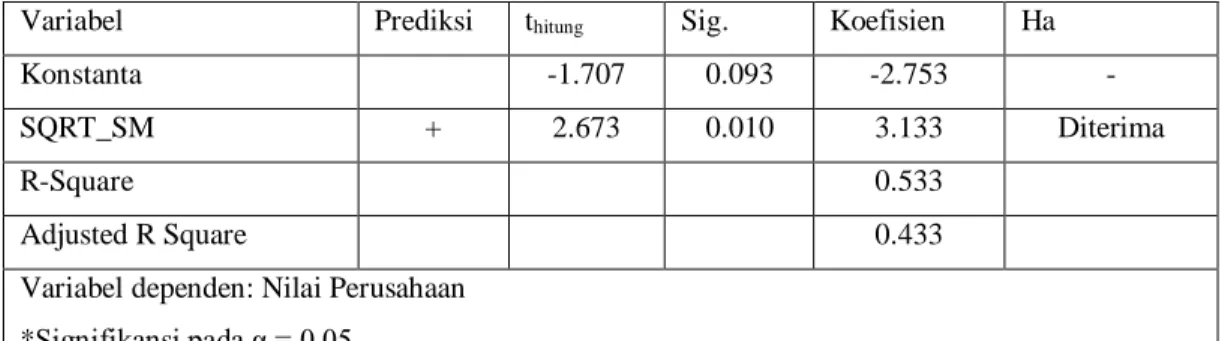

Adapun hasil uji regresi berganda dapat dilihat pada tabel 4.9 di bawah ini: Tabel 4.9

Hasil Uji Statistik t

Variabel Prediksi thitung Sig. Koefisien Ha

Konstanta -1.707 0.093 -2.753 -

SQRT_SM + 2.673 0.010 3.133 Diterima

R-Square 0.533

Adjusted R Square 0.433

Variabel dependen: Nilai Perusahaan *Signifikansi pada α = 0.05

Sumber: Data diolah tahun 2016

Dari tabel 4.9 menunjukkan bahwa persamaan regresi linear sederhana yang diperoleh dari hasil analisis yaitu Y = - 2.735 + 3.133 ln_SM + 4.100 ln_KD – 619.6 ln_KM + € persamaan regresi tersebut bahwa harga α1 = 3.133 bertanda positif. Dengan demikian terdapat hubungan positif antara X dengan Y, dengan kata lain, maka persamaan di atas dapat diartikan sebagai berikut:

- Konstanta sebesar -2.753 menyatakan bahwa besarnya Y adalah 2.753 dengan asumsi bahwa X bernilai constant.

- Koefisien regresi variabel ln_SM (X) sebesar 3.133; artinya jika variable independen lainnya tetap dan ln_SM mengalami kenaikan 1%, maka nilai perusahaan (Y) akan mengalami penurunan sebesar 3.133. Koefisien bernilai positif artinya terjadi hubungan positif antara ln_SM dengan nilai perusahaan, semakin naik ln_SM maka semakin meningkat nilai perusahaan.

2. Pengujian Hipotesis dan Hasil Penelitian 1) Uji F

Hasil uji statistik F dapat dilihat pada tabel 4.10 di bawah ini: Tabel 4.10

Hasil Uji Statistik F

Sampel F Sig. Kesimpulan

19

Sumber: data diolah

Berdasarkan hasil uji statistik F pada tabel 4.10 di atas, dapat dilihat bahwa hasil regresi diperoleh signifikansi F sebesar 0.01. Pada taraf signifikansi 5% (0.05), signifikansi F sebesar 0.01 lebih kecil dari 0.05, sehingga dapat disimpulkan bahwa model regresi dapat digunakan untuk memprediksi nilai perusahaan.

2) Uji t

a. Pengaruh Struktur Modal terhadap Nilai Perusahaan

H1 = Struktur modal berpengaruh positif terhadap nilai perusahaan.

Berdasarkan hasil regresi diperoleh koefisien regresi struktur modal sebesar 3.133 dan signifikansi t struktur modal sebesar 0.010. Pada taraf signifikansi 5% (0.05), signifikansi t sebesar 0.010 lebih kecil dari 0.05, sehingga dapat disimpulkan bahwa struktur modal berpengaruh positif signifikan terhadap nilai perusahaan. Dengan demikian, H1 yang menyatakan bahwa struktur modal berpengaruh positif terhadap nilai perusahaan diterima. Hal ini mengindikasikan bahwa struktur modal berpengaruh terhadap nilai perusahaan.

3. Analisis dan Interpretasi Hasil Penelitian 1) Uji F (Uji Model)

Hasil uji statistik F menunjukkan nilai signifikansi F sebesar 0.010 lebih kecil dari 0.05. hal ini menunjukkan bahwa model regresi dapat digunakan untuk memprediksi nilai perusahaan. Angka R sebesar 0.730 menunjukkan adanya hubungan antara variabel independen yaitu struktur modal terhadap variabel dependennya yaitu nilai perusahaan. Dari tabel tersebut juga dapat dilihat bahwa nilai Adjusted R2 sebesar 0.433, hal ini berarti variabel independen mampu menjelaskan variabel dependen sebesar 43.3%. Sedangkan sisanya 56.7% dijelaskan oleh variabel yang tidak dimasukkan dalam model persamaan tersebut.

2) Pengaruh Struktur Modal terhadap Nilai Perusahaan

DER merupakan rasio yang menunjukkan perbandingan antara hutang dengan modal perusahaan. Semakin besar rasio ini menunjukkan bahwa tingkat utang yang diterima oleh perusahaan juga semakin besar. Dana yang diperoleh dari hutang biasanya digunakan untuk menjalankan kegiatannya dan melakukan ekspansi dengan harapan bisa menghasilkan laba yang tinggi.

20 E. KESIMPULAN

Hasil penelitian secara tegas dan konkrit menyatakan bahwa struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini menunjukkan bahwa keputusan mengenai struktur modal akan mempengaruhi harga saham dan berdampak pada nilai perusahaan yang memiliki tujuan utama yaitu meningkatkan dan memaksimumkan kemakmuran pemilik dan pemegang saham perusahaan.

Struktur modal berpengaruh positif terhadap nilai perusahaan. Dengan demikian, hipotesis yang menyatakan bahwa struktur modal berpengaruh positif terhadap nilai perusahaan diterima. Hasil penelitian ini sesuai dengan teori Modigliani-Miller dengan asumsi ada pajak yang menyatakan bahwa struktur modal menjadi pertimbangan penting bagi investor dalam berinvestasi sehingga struktur modal akan mempengaruhi harga saham dan akan berdampak pada nilai perusahaan.

DAFTAR PUSTAKA

Agnes, “Pengaruh Kepemilikan Manajerial, Struktur Modal dan Ukuran Perusahaan Terhadap Nilai Perusahaan”, Fakultas Ekonomi, Universitas Negeri Padang, 2013

Algifari, Analisis Regresi Teori, Kasus dan Solusi, Yogyakarta: BPFE, 2000.

Ambarwati, Sri Dwi Ari, Manajemen Keuangan Lanjut, Yogyakarta: Graha Ilmu, 2010. Brigham, Eugene F dan Joel F Houston, Manajemen Keuangan, Jakarta: Erlangga, 2001. Brigham, Eugene F dan Weston, Dasar-dasar Manajemen Keuangan, Jakarta: Erlangga, 2001.

Eduardus, Tandelilin, Analisis Investasi dan Manajemen Portofolio, Yogyakarta: Salemba Empat, 2001. Ghozali, Imam, Aplikasi Analisis Multivariate dengan Program SPSS, Cetakan IV, Semarang: Badan

Penerbit Universitas Diponegoro, 2005.

Hadi, Syamsul, Metodologi Penelitian Kuantitatif untuk Akuntansi dan Keuangan, Yogyakarta: EKONISIA, 2006.

Harmono, Manajemen Keuangan Berbasis Balanced Scorecard Pendekatan Teori, Kasus dan Riset Bisnis, Jakarta: Bumi Aksara, 2011.

Husnan, Suad, Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Panjang), Yogyakarta: BPFE, 1996.

21

Indriantoro, Nur, Metodologi Penelitian Bisnis untuk Akuntansi & Manajemen, Yogyakarta: BPFE-Yogyakarta, 2014.

Indriyo, dkk, Manajemen Keuangan. Edisi 4, Yokyakarta: BPFE UGM, 2000.

Keown, Arthur J. et. al, Manajemen Keuangan dan Prinsip Penerapannya, Jakarta: PT Indeks, 2008. Modligiani, F dan Miller, M.H, Corporate Income Taxes and the Cost f Capital: A Correction. American

Economic Review, 53 (3) June, 1963.

Riyanto, Bambang, Dasar-dasar Pembelanjaan Perusahaan, Yogyakarta: BPFE, 2008.

Sawir, Agnes, Analisa Kinerja Keuangan dan Perencanaan keauangan Perusahaan, Jakarta: PT. Gramedia Pustaka Utama, 2009

Sudarman, “Pengaruh Struktur Modal, Kebijakan Dividen dan Kinerja terhadap Nilai Perusahaan”, ejurnal.stiedharmaputrasmg.ac.id/index.php., 2011.

Sugiarto, Struktur Modal, Struktur Kepemilikan Perusahaan, Permasalahan Keagenan Informasi Asimetri, Yogyakarta: Graha Ilmu, 2009.

Sugiono, Metode Penelitian Bisnis, Bandung: CV. Alfabeta, 2003.

Wasis, Manajemen Keuangan Perusahaan edisi 2, Semarang: Setiawacana, 1991.

Weston, J. Fred and Thomas Copeland. Manajemen Keuangan Jilid 1, Jakarta: Erlangga, 1992. Wibisono, Dermawan, Riset Bisnis, Yogyakarta: BPFE-Yogyakarta, 2000.