MEKANISME CORPORATE GOVERNANCE DAN PENGUNGKAPAN ISLAMIC SOCIAL REPORTING PADA PERBANKAN SYARIAH DI INDONESIA DAN MALAYSIA | Nugraheni | IQTISHADIA Jurnal Kajian Ekonomi dan Bisnis Islam 2501 8747 1 SM

Teks penuh

Gambar

Dokumen terkait

Tujuan penelitian ini adalah memberikan bukti empiris pengaruh penerapan mekanisme corporate governance yang terdiri dari struktur dewan direksi, kepemilikan manajerial,

Ha3: corporate governance (kepemilikan institusional, kepemilikan manajerial, ukuran dewan komisaris, proporsi dewan komisaris independen, dan komite audit) berpengaruh

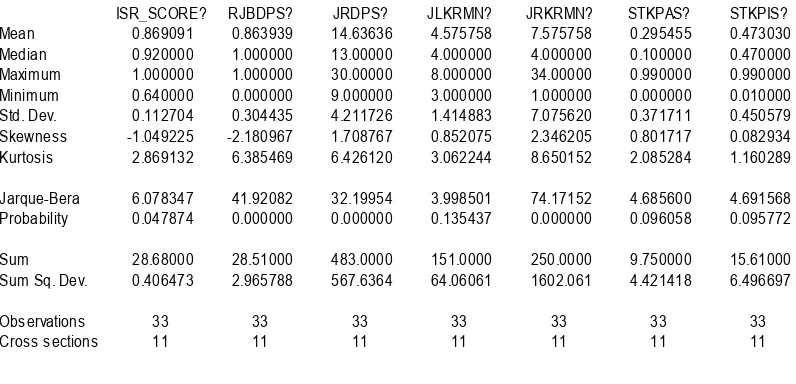

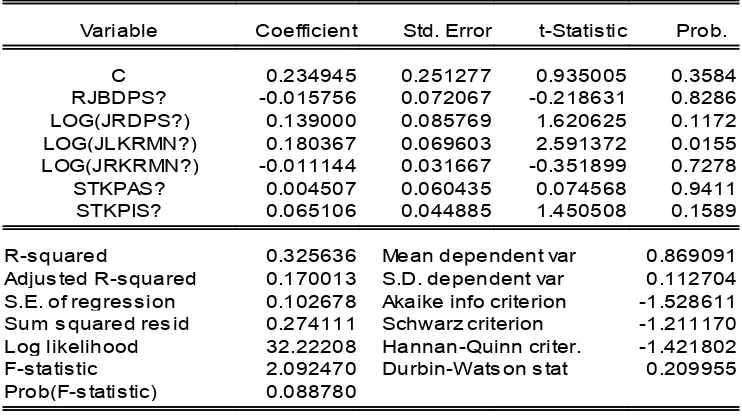

Hasil penelitian ini membuktikan bahwa good corporate governance dan struktur kepemilikan memiliki pengaruh yang signifikan terhadap pengungkapan Islamic Social Reporting

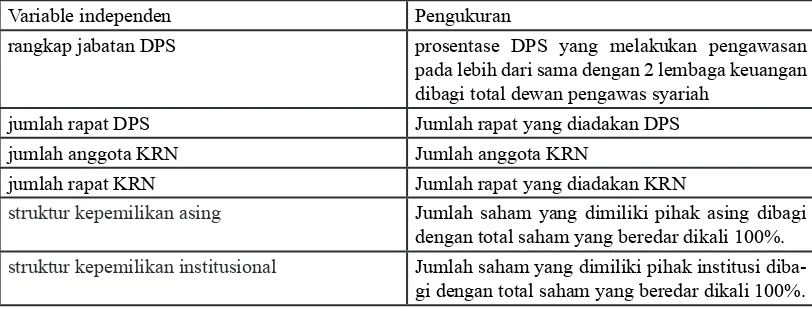

Diduga mekanisme corporate governance yang terdiri atas : Kepemilikan manajerial, kepemilikan institusional, dewan komisaris independen, dan komite audit secara

Pada Model 1 mekanisme corporate governance yang terdiri dari proporsi komisaris independen, jumlah anggota dewan direksi, persentase kepemilikan institusional, kepemilikan

corporate governance dengan ukuran dewan komisaris, ukuran komite audit, dan frekuensi pertemuan komite audit berpengaruh positif terhadap luas pengung- kapan modal

Pengaruh Komposisi Dewan Komisaris Independen, Ukuran Dewan Pengawas Syariah, Ukuran Komite Audit Dan Kepemilikan Institusional Terhadap Pengungkapan Corporate Social

Penelitian ini bertujuan menguji pengaruh mekanisme good corporate governance (kepemilikan institusional, komisaris independen, komite audit) dan pengungkapan