Konsep Pd.T.xx-xxxx.A

RANCANGAN PEDOMAN TEKNIS

BAHAN KONSTRUKSI BANGUNAN DAN REKAYASA SIPIL

Konsep

Pedoman Analisa Harga Satuan Pekerjaan

Volume IV: Pengaman Sungai

Bagian – 2: Pelindung Tebing dan Talud

ICS 93.010

BIDANG SUMBER DAYA AIR

RPT0

Pedoman Analisa Harga Satuan Pekerjaan Volume IV: Pengaman Sungai

Bagian-2. Pelindung Tebing dan Talud

1 RUANG LINGKUP

Pedoman ini menetapkan besaran indeks komponen harga satuan pekerjaan yang meliputi bahan bangunan, indeks tenaga kerja dan peralatan yang dibutuhkan untuk menghasilkan setiap unit satuan volume pekerjaan pembangunan pengaman sungai, khususnya pelindung tebing dan talud.

Pedoman ini meliputi analisa biaya perencanaan, desain, konstruksi, operasi dan pemeliharaan.

2 ACUAN NORMATIF

- Pd. T. xx – xxxx.A Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 1. Pekerjaan Tanah.

- Pd. T. xx – xxxx.A Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 2. Pekerjaan Pengukuran Topografi dan Pemetaan.

- Pd. T. xx – xxxx.A Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 3. Pekerjaan Geoteknik.

- Pd. T. xx – xxxx.A Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 4. Pekerjaan Beton dan Bekisting.

- Pd. T. xx – xxxx.A Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 5. Pekerjaan Pasangan.

- Pd. T. xx – xxxx.A Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 6. Pekerjaan Pemancangan.

- Pd. T. xx – xxxx.A Pedoman Penyusunan Spesifikasi Teknik, Volume IV: Pengaman Sungai, Bagian – 2. Pelindung Tebing dan Talud.

3 ISTILAH DAN DEFINISI

3.1 Angka indeks adalah faktor pengali (koefisien) sebagai dasar perhitungan bahan baku dan upah kerja.

3.2 Beton adalah suatu bahan bangunan yang dibuat dari campuran semen, pasir, kerikil (batu pecah ) dan air dengan perbandingan tertentu.

3.3 Biaya bahan adalah jumlah biaya berbagai bahan yang dibutuhkan untuk pelaksanaan pekerjaan, didapat dari perkalian harga dasar satuan bahan dengan jumlah atau volume bahan yang dipakai.

3.4 Bronjong kawat adalah kotak yang dibuat dari anyaman kawat baja berlapis seng yang pada penggunaannya diisi batu-batu belah.

3.5 Harga satuan pekerjaan (HSP) adalah biaya upah kerja dengan atau tanpa harga bahan-bahan bangunan untuk satuan pekerjaan tertentu.

3.7 Pekerjaan manual adalah pekerjaan yang dibuat/dikerjakan dengan peralatan bukan mesin.

3.8 Satuan pekerjaan adalah satuan jenis kegiatan konstruksi bangunan yang dinyatakan dalam satuan panjang, luas, volume dan unit.

3.9 Upah kerja adalah biaya untuk upah pekerja yang diperlukan untuk pelaksanaan pekerjaan, didapat dari hasil perkalian jumlah tenaga manusia yang dibutuhkan dengan harga dasar satuan upah untuk masing-masing tingkat keahliannya.

4. SINGKATAN ISTILAH

Singkatan Kepanjangan Istilah

cm centimeter Satuan panjang

kg kilogram Satuan berat

m atau m’ Meter panjang Satuan panjang m2 Meter persegi Satuan luas

m3 Meter kubik Satuan volume

OH Orang hari Satuan tenaga kerja per-hari OB Orang bulan Satuan tenaga kerja per-bulan LS Lump sum Satuan volume paket pekerjaan

5 KETENTUAN DAN PERSYARATAN

Beberapa ketentuan dan persyaratan yang bersifat umum dalam pedoman ini adalah :

a) Besaran indeks kebutuhan tenaga kerja, bahan dan peralatan ini berlaku untuk seluruh Indonesia. Besaran harga satuan pekerjaan mungkin berbeda untuk masing-masing daerah yang berdasarkan harga satuan dasar bahan dan upah tenaga kerja sesuai dengan kondisi setempat dan tidak membedakan faktor produktifitas tenaga kerja serta sistem penghitungan volume bahan yang berlaku di daerah yang bersangkutan.

b) Besaran indeks dihitung berdasarkan spesifikasi bahan dan cara pengerjaan setiap jenis pekerjaan sesuai dengan standar atau pedoman yang berlaku di Indonesia.

c) Volume pekerjaan dapat dihitung berdasarkan gambar teknis yang telah disetjui (misal gambar detail desain atau jika ada gambar hasil shop drawing), atau besaran volume pekerjaan (BoQ) yang telah tertera pada Rencana Kerja dan Syarat-syarat (RKS).

d) Jam kerja efektif untuk para pekerja diperhitungkan selama 7(tujuh) jam per hari.

e) Indeks bahan, tenaga kerja dan juga ada yang termasuk peralatannya ini dipakai untuk menghitung harga satuan pekerjaan.

f) Harga satuan pekerjaan adalah hasil AHSP ditambah maksimum 15%-nya yang merupakan komponen 5% overhead cost dan keuntungan 10%.

6 INDEKS KOMPONEN HARGA SATUAN PEKERJAAN

beton), bronjong kawat dan berbagai jenis tersebut dapat pula dikombnasi dengan tiang pancang beton bertulang.

6.1 Perencanaan dan Desain

Untuk tahap perencanaan yaitu perencanaan awal, para-desain dan studi kelayakan rencana pengamanan sungai, dan kemudian baru dilanjutkan dengan detail desain khusus untuk Krib. Besaran biaya perencanaan umumnya dipakai dua cara yaitu cara prosentase dan cara man month. Kedua cara ini merupakan pendekatan pilihan mana saja yang penerapannya lebih realitas ataupun dapat lebih terukur untuk mencapai sasaran hasil perencanaan sesuai dengan Pd. T. xx – xxxx.A; Pedoman Penyusunan Spesifikasi Teknis, Volume IV: Pengaman Sungai, Bagian – 2. Pelindung Tebing dan Talud.

Kedua cara tersebut mempunyai keuntungan serta kerugiannya masing-masing, namun kenyataan dalam penawaran untuk biaya perencanaan atau detail desain jika tidak ditentukan apakah cara prosentase atau cara man month, biasanya dihitung dua cara tersebut dan kemudian diambil harga minimumnya.

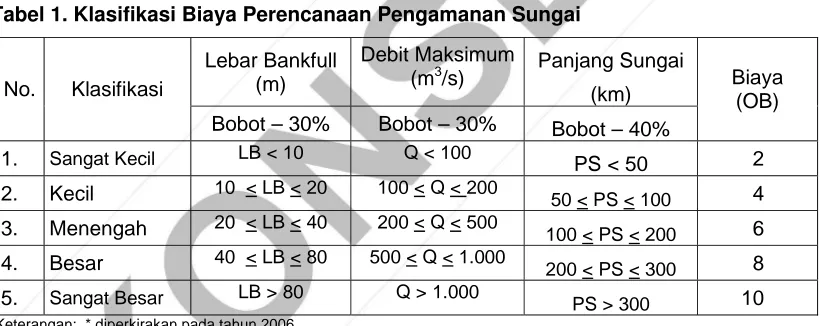

Khusus pada tahap perencanaan awal dapat dikelompokkan sebagai pekerjaan sangat kecil s.d sangat besar. Biaya perencanaan dihitung berdasarkan harga satuan dasar honorarium bulanan (OB) tenaga akhli tingkatan Profesional Utama yang berpendidikan minimum S1 dengan pengalaman minimum 10 tahun. Maka rentang biaya perencanaan berkisar antara 2 OB s.d 10 OB, seperti pada Tabel 1.

Tabel 1. Klasifikasi Biaya Perencanaan Pengamanan Sungai

Lebar Bankfull

Keterangan: * diperkirakan pada tahun 2006

Pada tahap perencanaan awal akan dihitung harga perkiraan sendiri (HPS) bangunan pengaman sungai atau harga bangunan (HB) dengan kesalahan maksimum 10%. Maka pada tahapan selanjutnya yaitu pra-desain diharapkan akan didapat HPS dengan kesalahan maksimum 8% dan kemudian pada tahap studi kelayakan serta detail desain akan didapat HPS dengan kesalahan maksimum 5%.

6.1.1 Cara Prosentase

Penentuan besaran nilai prosentase untuk harga bangunan (HB) yang besar atau mahal atau juga tingkat kesulitannya rendah, maka nilai BP diambil yang kecil (3,5%) dan sebaliknya. Klasifikasi besaran nilai harga bangunan dibagi dalam empat kelas yaitu kecil, menengah, besar dan sangat besar. Berdasarkan pendekatan ini, klasifikasi besaran nilai BP diperkirakan seperti pada Tabel 2.

Tabel 2. Klasifikasi Prosentase Biaya Perencanaan dan Detail Desain Tingkat Kesulitan

No. Klasifikasi Harga Bangunan (HB) * Sangat

Tinggi Tinggi Sedang Rendah

1. Sangat Kecil HB < Rp 100 jt 12% 11% 9,8% 8% 2. Kecil Rp 100 jt < HB < Rp 500 Juta 10% 8,8% 7,8% 7% 3. Menengah Rp 500 jt < HB < Rp 1 Milyar 8,8% 7,52% 6,45% 5,7% 4. Besar Rp 1 Milyar < HB < Rp 5 Milyar 7,8% 6,45% 5,33% 4,5% 5. Sangat Besar HB > Rp 5 Milyar 7% 5,6% 4,43% 3,5%

Keterangan: * diperkirakan pada tahun 2006

Tabel ini merupakan pedoman yang bersifat umum sekali, namun untuk hal yang khusus misalnya untuk biaya pembangunan pos duga air AWLR (automatic water level recorder) yang tentunya harga bangunannya kecil tetapi analisis hidrologinya yaitu menghitung Q banjir sama dengan untuk mendesain bendung dapat disesuaikan dengan kebutuhan.

Kemungkinan lainnya yaitu bangunan air yang akan direncanakan belum dapat diperkirakan secara akurat, maka dapat digunakan harga satuan pembangunan, misal intake penyediaan air baku untuk tingkat kesulitan rendah sampai tinggi dalam kisaran harga Rp 50.000 s.d Rp 500.000 /m3/s (data tahun 2005).

6.1.2 Cara Man Month

Dalam hal cara prosentase masih dinilai kurang akurat, maka melalui pendekatan Man

Month, dengan rincian berbagai tenaga akhli terkait akan lebih jelas besaran volume

pekerjaan yang harus dilaksanakan. Cara ini disajikan dalam bentuk sebagai berikut:

a. Biaya Langsung Personil (Remuneration)

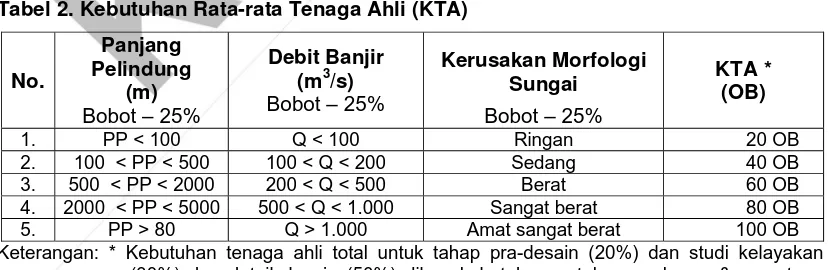

Pelaksanaan kegiatan ini akan melibatkan tenaga akhli/profesional dari berbagai bidang keakhlian serta tenaga pendukung seperti tercantum dalam Pd. T. xx – xxxx.A; Pedoman Penyusunan Spesifikasi Teknis, Volume IV: Pengaman Sungai, Bagian – 2. Pelindung Tebing dan Talud. Jumlah kebutuhan tenaga akhli tersebut untuk kegiatan perencanaan dan detail desain, seperti terlihat pada Tabel 2.

Tabel 2. Kebutuhan Rata-rata Tenaga Ahli (KTA)

No. Keterangan: * Kebutuhan tenaga ahli total untuk tahap pra-desain (20%) dan studi kelayakan

(30%) dan detail desain (50%) diluar kebutuhan untuk pengukuran & pemetaan serta penyelidikan geoteknik.

Penyusunan Spesifikasi Teknis, Volume IV: Pengaman Sungai: Bagian – 2. Pelindung Tebing dan Talud.

Untuk kegiatan perencanaan pelindung tebing dan talud (untuk pra-desain 20% dan untuk studi kelayakan 30% dari Tabel 2), tenaga ahli yang harus terlibat adalah tim leader, ahli sungai, ahli hidrologi, ahli geoteknik, ahli lingkungan dan ahli analisis ekonomi (untuk kelayakan finansial dan ekonomi).

Sedangkan untuk tahap detail desain pelindung tebing dan talud (50% dari Tabel 2), tenaga ahli yang harus terlibat adalah tim leader, ahli hidrologi, ahli sungai, ahli geoteknik, estimasi biaya. Kebutuhan waktunya masing-masing tenaga ahli dianalisa dalam Kebutuhan Tenaga Ahli seperti pada contoh di Lampiran C.

Di dalam tahapan perencanaan dan detail desain disamping tenaga ahli tersebut diperlukan pula tenaga penunjang yang terdiri tenaga asisten dan pelaksana kantor. Untuk tenaga asisten dan juru gambar yang mendampingi tenaga ahli khususnya untuk kegiatan utamanya atau juga lainnya jika diperlukan, misal untuk perencanaan bendung diperlukan asisten ahli bendung yang lama waktunya disesuaikan dengan kebutuhan. Sedangkan untuk tenaga operasional kantor dapat terdiri atas sekretaris, administratur, operator komputer dan pesuruh/penjaga.

Biaya langsung personal ini disyaratkan harus tidak kurang dari 60% dari biaya total sebelum ditambah pajak. Besaran billing rate ditentukan berdasarkan basic

price dari daerah setempat (sebagai contoh pada Lampiran A). Billing rate untuk

tenaga akhli ataupun asisten ditentukan oleh tingkat pendidikan dan lamanya pengalaman kerja efektifnya (bukan lamanya waktu setelah lulus atau tanggal ijazah), tetapi dihitung waktu efektifnya, sehingga umumnya pengalaman kerja efektif lebih kecil dari waktu sejak lulus.

b. Biaya Langsung Non-Personil

Komponen biaya langsung non-personil yang nilainya < 40% akan meliputi sub-sub komponen:

1) Alat tulis kantor pakai habis

Pada umumnya biaya alat tulis kantor (ATK) besaran per bulannya disesuaikan dengan kebutuhan, yang diantaranya: alat tulis, biaya kantor dan bahan komputer

2) Peralatan Kantor

Biaya peralatan kantor per bulannya disesuaikan dengan kebutuhan diantaranya sewa komputer, printer, scanner atau juga mesin foto copy.

3) Komunikasi

Yang termasuk biaya komunikasi diantaranya biaya telepon dan e-mail atau pembayaran biaya bulanan provider e-mail/internet.

4) Sarana Transportasi (jika diperlukan)

Dimaksudkan untuk penyewaan kendaraan operasional baik untuk roda 2 dan juga roda 4, dapat dihitung berdasarkan harga yang paling murah antara sewa harian atau bulanan. Namun jika tidak diperlukan, maka tidak perlu diajukan oleh penyedia jasa.

5) Perjalanan Dinas yang terdiri dari perdiem allowance dan transportasi

transportasi (charter kendaraan atau tiket KA/pesawat) dari lokasi pekerjaan ke lokasi tujuan yang diperlukan yang disesuaikan dengan peraturan yang berlaku pada institusi pengguna jasa.

6) Workshop, Sosialisasi, dan Konsinyasi (jika diperlukan)

Biaya pelaksanaan kegiatan ini dapat terdiri atas biaya transportasi, konsumsi, honor, akomodasi dan biaya penggandaan material untuk nara sumber yang diundang. Ketiga tahapan kegiatan ini jika dianggap perlu berbeda perlakuannya, maka masing-masing dapat dipisah satu sama lain.

7) Pelaporan

Biaya ini dimaksudkan untuk membiayai penggandaan laporannya (tidak termasuk biaya pembuatan). Biaya ini perlu memperhatikan jumlah halaman dari tiap tahapan laporannya, ukuran kertas yang digunakan, bentuknya (teks atau gambar), berwarna atau tidak, bentuk penjilidan, jumlah rekaman/copy yang harus dipenuhinya sesuai dengan KAK. Tahapan pelaporan atau jenis laporan dapat berupa laporan pendahuluan, interim, bulanan, konsep dan Akhir.

8) Lain-lain

Biaya lain-lain adalah biaya yang pada kenyataannya harus disediakan, diantaranya foto copy data, beli buku data, ataupun biaya final setting dll.

Secara keseluruhan biaya dapat dilihat secara rinci pada Lampiran-B.

6.2 Konstruksi

Pelaksanaan konstruksi dari berbagai jenis krib yang berbeda satu sama lainnya adalah hanya karena perbedaan bahannya sehingga struktur atau konstruksinya menjadi berbeda. Sehingga pekerjaan persiapan dan lain-lain untuk keseluruhan jenis krib masih sama, maka AHSP-nya sebagai berikut:

A. Pekerjaan Persiapan A.1 Persiapan Umum

Pekerjaan persiapan yang termasuk dalam kegiatan yang bersifat umum yaitu Moblisasi/demobilisasi peralatan, Pembersihan lapangan, Pemagaran daerah kerja, Pembuatan direksi keet, los kerja dan gudang; dan Pembuatan Papan Nama Proyek dapat dilihat pada Pd. T. xx – xxxx.A; Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 9. Pekerjaan Lain-lain.

A.2 Pengukuran awal

Pengukuran awal yaitu untuk membuat titik ikat yang AHSP-nya dapat dilihat pada Pd. T. xx – xxxx.A; Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 2. Pekerjaan Pengukuran Topografi dan Pemetaan.

B. PEKERJAAN KONSTRUKSI PELINDUNG TEBING DAN TALUD

B.1 Pekerjaan Tanah

B.2 Pekerjaan Pengukuran atau stick out

Seperti pengukuran awal, pelaksanaan pengukuran untuk chek ketinggian elevasi dan stick out lokasi komponen bangunan bendung menggunakan AHSP yang dapat dilihat pada Pd. T. xx – xxxx.A; Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 2. Pekerjaan Pengukuran Topografi dan Pemetaan.

B.3 Pekerjaan Pengujian Geoteknik

Untuk pelaksanaan pengujian geoteknik terkait dengan uji mutu hasil pekerjaan timbunan tanah dan struktur geoteknik dapat dilihat pada Pd. T. xx – xxxx.A; Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 3. Pekerrjaan Geoteknik.

B.4 Pekerjaan Beton

Untuk pelaksanaan pekerjaan beton termasuk pengujian bahan dan uji mutu campuran beton dapat dilihat pada Pd. T. xx – xxxx.A; Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 4. Pekerjaan Beton dan Bekisting.

B.5 Pekerjaan Pasangan

Untuk pelaksanaan pekerjaan pasangan batu dan mortar adukan semen yang termasuk pengujian bahan serta uji mutu mortar semen dapat dilihat pada Pd. T. xx – xxxx.A; Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 5. Pekerjaan Pasangan.

B.6 Pekerjaan Tiang Pancang

Untuk pelaksanaan pekerjaan pasangan termasuk pengujian bahan dan uji mutu pelaksanaan konstruksinya dapat dilihat pada Pd. T. xx – xxxx.A; Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 6. Pekerjaan Pemancangan.

B.7 Pekerjaan Dewatering

Untuk pelaksanaan pekerjaan pengaman dalam pelaksanaan pekerjaan khususnya kistdam dapat dilihat pada Pd. T. xx – xxxx.A; Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 7; Pekerjaan Dewatering.

B.8 Pekerjaan Lain-lain

Untuk pelaksanaan pekerjaan lainnya dapat dilihat pada Pd. T. xx – xxxx.A; Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 9; Pekerjaan Lain-lain.

Untuk masing-masing jenis krib yang bersifat khusus, maka AHSP-nya adalah sebagai berikut:

a). Bronjong Kawat

03 – 0090 – 1999, Bronjong kawat, dan Pd T-04-2004-A, Pembuatan Bendung Bronjong dengan Sekat Semi Kedap Air pada Irigasi Desa maka untuk ini diambil ukuran B=1,0 m x L= 3,0 m x T=0,5 m dan diharapkan dapat berlaku untuk berbagai ukuran serta tipe dari krib itu sendiri), yang rinciannya dapat dilihat pada analisa A.9 dari Pd. T. xx – xxxx.A; Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 5. Pekerjaan Pasangan.

b). Tiang Pancang Beton

1) Pengaman sungai untuk jenis pelindung tebing dan talud ini dengan tiang pancang dapat dilihat pada Pd. T. xx – xxxx.A Pedoman Penyusunan Spesifikasi Teknik, Volume I: Umum, Bagian – 6. Pekerjaan Pemancangan.dan analisa harga satuannya dapat dilihat pada Pd. T. xx – xxxx.A Pedoman Analisa Harga Satuan, Volume I: Umum, Bagian – 6. Pekerjaan Pemancangan.

2) Balok beton penghubung antara tiang bagian atasnya sesuai gambar dan spesifikasi teknik desain dari konstruksi pelindung tebing dan talud tiang pancang ini seperti tercantum pada Pd. T. xx – xxxx.A Pedoman Penyusunan Spesifikasi Teknik, Volume I: Umum, Bagian – 4. Pekerjaan Beton dan Bekisting. Dalam hal ini akan variatif sekali bagian-bagian analisa yang digunakan misalnya beton dengan berbagai tingkat mutunya, pembesian, luas bekisting, cara pengecorannya, dan pembongkaran bekisting.

3) Rincian analisa lainnya yang terkait dengan desain dapat dicari pada volume I: umum.

c). Tiang Pancang kayu

Pengaman sungai pelindung tebing dan sungai untuk jenis tiang pancang kayu adalah konstruksi krib dengan menggunakan bahan/material kayu yang analisanya dapat dilihat pada Pd. T. xx – xxxx.A Pedoman Analisa Harga Satuan, Volume I: Umum, Bagian – 6. Pekerjaan Pemancangan.

d).Pasangan Batu Kali

Pengaman sungai pelindung tebing dan talud adalah konstruksi lining dengan tebing sungai dengan pasangan batu kali. Berbagai jenis material yang digunakan setelah dihitung volumenya, dan dapat kita gunakan harga satuan sesuai dengan Pedoman Analisa Harga atuan Pekerjaan, Volume I: Umum diantaranya pekerjaan tanah, pengukuran dan pemetaan, pekerjaan geoteknik baik di lapangan ataupun di laboratorium, beton termasuk tulangannya, pasangan batu kali-batu kosong serta plesteran, Tiang pancang beton, kayu; dan termasuk yang lain-lain yang didalamnya mengenai pembuatan kistdam.

e).Pasangan Batu Kali berusuk beton

Berbagai pekerjaan menggunakan pasangan batu kali dan beton dapat mengacu pada Pd. T. xx – xxxx.A Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 4. Pekerjaan Beton dan Bekisting, dan Pd. T. xx – xxxx.A Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 5. Pekerjaan Pasangan

Pekerjaan utamanya menggunakan pasangan batu kosong maka dapat mengacu Pd. T. xx – xxxx.A; Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 5. Pekerjaan Pasangan.

f). Urugan tanah diperkuat geotekstil

Pekerjaan terkait dengan jenis pelindung tebing ini yaitu pekerjaan tanah dapat mengacu pada Pd. T. xx – xxxx.A; Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 1. Pekerjaan Tanah serta dikombinasikan dengan spesifikasi teknik dari geotekstil yang dideskripsikan pada Pedoman Spesifikasi Teknik untuk urugan tanah yang diperkuat dengan geotekstil.

g). Cerucuk Matras Beton (Cermaton)

Pekerjaan ini merupakan konstruksi cerucuk yang bagian atasnya dikat satu sama lain dengan pelat beton. Maka AHSP-nya dapat mengacu pada Pd. T. xx – xxxx.A; Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 4. Pekerjaan Beton dan Bekisting, sedangkan cerucuknya dapat mengacu AHSP pembuatan cerucuk bambu atau kayu.

h). Beronjong kawat

Pekerjaan ini merupakan konstruksi pemasangan beronjong kawat. Untuk setiap modul beronjong atau tiap m2 perakitan kawat beronjongnya atau juga pemasangan sesuai dengan bentuk konstruksinya dapat mengacu kepada pekerjaan beronjong kawat atau pada Pd. T. xx – xxxx.A; Pedoman Analisa Harga Satuan Pekerjaan, Volume I: Umum, Bagian – 5. Pekerjaan Pasangan

3.1 Operasi dan Pemeliharaan

Pelaksanaan OP konstruksi pengaman sungai untuk jenis krib, dibedakan sesuai dengan jenis bahan/material yang digunakan. Secara umum pemeliharaan berbagai bahan sesuai dengan SNI 09-3142-2002, Pemeliharaan Bahan Bangunan untuk jenis kayu, besi dan beton.

Biaya pemeliharaan pada umumnya dihitung berdasarkan prosentase sebagai berikut:

Lampiran A (informatif)

Contoh Pelindung Tebing dari Bronjong Kawat

Untuk pelindung tebing menggunakan bronjong kawat yang berukuran B=1,0 m x L=3,0 m x T=0,5 m berisi batu kali/belah sesuai dengan Pd T-04-2004-A Pembuatan Bendung Bronjong dengan Sekat Semi Kedap Air pada Irigasi Desa. Kawat bronjong diameter 8 mm anyaman heksagonal, diagonal lubang 15 cm, jenis kawat digalvanis, anyaman tiga lilitan, menggunakan rangka besi beton diameter 10 - 12 mm. Untuk meningkatkan kesetabilan konstruksinya diperkuat dengan cerucuk kayu diameter 8 – 10 cm.

Untuk ini menggunakan analisa A.6 sebagai berikut:

Kebutuhan Satuan Indeks HSD Jml Harga

Bahan Batu kali/belah m2 1,8 132.000 237.600

Jika menggunakan konstruksi cerucuk, maka untuk 1 m panjang cerucuk kayu/ bambu diameter 8 – 10 cm

Kebutuhan Satuan Indeks HSD Jml Harga

Bahan Kayu/bambu dia. 8 – 10 cm m 1,15 5.500 6.325

Peralatan alat pancang manual tripod tinggi 5m dan berat

penumbuk 5 kg

sewa-hari

0,01 120.000 1.200

Jumlah 8.993

Pemasangan modul 1 m3 bronjong kawat menjadi struktur krib

Kebutuhan Satuan Indeks HSD Jml Harga

Bahan Lapisan ijuk 5 cm (hanya

Peralatan Crane daya angkat 5 ton, panjang lengan 15 m’

sewa-hari *

0,01 850.000 8.500

Jumlah 17.025

Lampiran B

(Informatif)

Daftar harga satuan dasar bahan bangunan dan upah kerja

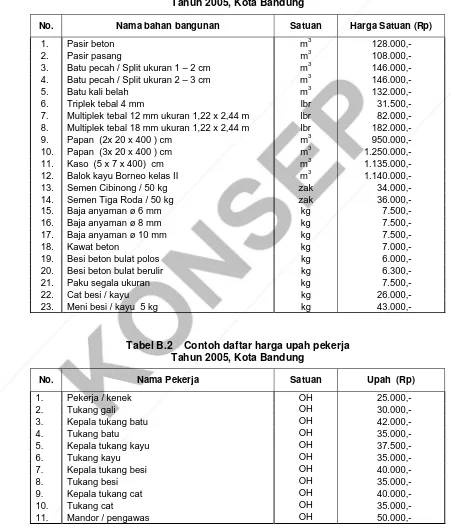

Tabel B.1 Contoh daftar harga dasar bahan bangunan Tahun 2005, Kota Bandung

No. Nama bahan bangunan Satuan Harga Satuan (Rp)

1. Pasir beton m3 128.000,-

2. Pasir pasang m3 108.000,-

3. Batu pecah / Split ukuran 1 – 2 cm m3 146.000,- 4. Batu pecah / Split ukuran 2 – 3 cm m3 146.000,-

5. Batu kali belah m3 132.000,-

6. Triplek tebal 4 mm lbr 31.500,-

7. Multiplek tebal 12 mm ukuran 1,22 x 2,44 m lbr 82.000,- 8. Multiplek tebal 18 mm ukuran 1,22 x 2,44 m lbr 182.000,-

9. Papan (2x 20 x 400 ) cm m3 950.000,-

10. Papan (3x 20 x 400 ) cm m3 1.250.000,-

11. Kaso (5 x 7 x 400) cm m3 1.135.000,-

12. Balok kayu Borneo kelas II m3 1.140.000,-

13. Semen Cibinong / 50 kg zak 34.000,-

14. Semen Tiga Roda / 50 kg zak 36.000,-

15. Baja anyaman ø 6 mm kg 7.500,-

16. Baja anyaman ø 8 mm kg 7.500,-

17. Baja anyaman ø 10 mm kg 7.500,-

18. Kawat beton kg 7.000,-

19. Besi beton bulat polos kg 6.000,-

20. Besi beton bulat berulir kg 6.300,-

21. Paku segala ukuran kg 7.500,-

22. Cat besi / kayu kg 26.000,-

23. Meni besi / kayu 5 kg kg 43.000,-

Tabel B.2 Contoh daftar harga upah pekerja Tahun 2005, Kota Bandung

No. Nama Pekerja Satuan Upah (Rp)

1. Pekerja / kenek OH 25.000,-

2. Tukang gali OH 30.000,-

3. Kepala tukang batu OH 42.000,-

4. Tukang batu OH 35.000,-

5. Kepala tukang kayu OH 37.500,-

6. Tukang kayu OH 35.000,-

7. Kepala tukang besi OH 40.000,-

8. Tukang besi OH 35.000,-

9. Kepala tukang cat OH 40.000,-

10. Tukang cat OH 35.000,-

Bibliografi

ARS Group, 1982, Analisa Upah dan Bahan BOW (Burgerlijke Openbare Werken), Bandung.

Departemen Pekerjaan Umum, Direktorat Jenderal Pengairan, 1979, Dokumen tender

Jaringan Irigasi, Jakarta.

Jun Achmadi Mukomoko, Ir. 1973, Dasar Penyusunan Anggaran Biaya Bangunan, CV. Gaya Media Pratama, Jakarta.

Zainal A. Z, 2001, Analisis bangunan, menghitung anggaran biaya bangunan, Penerbit PT. Gramedia Pustaka Utama, Jakarta.

Ditjen Pengairan, Pedoman Perhitungan Harga Satuan Pekerjaan dengan menggunakan Peralatan (P2HSPP) Suplemen P.5, Juli 1999.

Direktorat Jenderal Pengairan, Metode Perhitungan Harga Satuan Pekerjaan Konstruksi

Pengairan, Maret 1994.

Departemen Pekerjaan Umum, Direktorat Jenderal Pengairan, 1979, Dokumen tender

Jaringan Irigasi, Jakarta.

Departemen Pekerjaan Umum, Badan Pembinaan Konstruksi dan Sumber Daya Manusia, Pusat Pembinaan Kompetensi dan Pelatihan Konstruksi; Pelatihan Cost Estimator Pekerjaan Sumber Daya Air; CEW-06: Manajemen Biaya Pelaksanaan Konsruksi, Desember 2005.

Departemen Pekerjaan Umum, Badan Pembinaan Konstruksi dan Sumber Daya Manusia, Pusat Pembinaan Kompetensi dan Pelatihan Konstruksi; Pelatihan Cost Estimator Pekerjaan Sumber Daya Air; CEW-08: Manajemen Logistik dan Peralatan, Desember 2005.

SNI 03-2636, Tata cara perhitungan harga satuan pekerjaan pondasi batu belah untuk

bangunan sederhana

A. Soedradjat S., Analisa Anggaran Biaya Pelaksanaan (Cara Modern). Penerbit Nova, Bandung, 1994.

A. Soedradjat S., Analisa Anggaran Biaya Pelaksanaan (Cara Modern) Lanjutan. Penerbit Nova, Bandung, 1994.

SNI 03-2836-2002, Tata Cara Perhitungan Harga Satuan Pekerjaan Beton Konstruksi Bangunan Gedung Dan Perumahan

SNI 03-2837-2002, Tata Cara Perhitungan Harga Satuan Pekerjaan Plesteran Untuk Konstruksi Bangunan Gedung Dan Perumahan

SNI 03-3434-2002, Tata Cara Perhitungan Harga Satuan Pekerjaan Kayu Untuk Konstruksi Bangunan Gedung Dan Perumahan

Anonimous, Direktorat Penyelidikan Masalah Air, “Pengamanan Sungai serta Pengendalian Aliran”, (untuk konstruksi bronjong) Agustus 1978.

Anonimous, Direktorat Penyelidikan Masalah Air,”Bronjong”, Maret 1973.