ANALISIS KINERJA KEUANGAN RUMAH SAKIT JIWA PROF. HB. SA’ANIN SEBELUN DAN SETELAH DITETAPKAN SEBAGAI BADAN

LAYANAN UMUM DAERAH

(Studi Empiris Pada Rumah Sakit Jiwa Prof. HB. Sa’anin)

Oleh:

CHAIRUN AMALLIA NIM. 1107691/2011

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS NEGERI PADANG

ANALISIS KINERJA KEUANGAN RUMAH SAKIT JIWA PROF. HB. SA’ANIN

SEBELUM DAN SETELAH DITETAPKAN SEBAGAI BADAN LAYANAN UMUM DAERAH

Chairun Amallia

Fakultas Ekonomi Universitas Negeri Padang Jl. Prof. Dr. Hamka Kampus Air Tawar Padang

ABSTARK

Penelitian ini bertujuan untuk menganalisis perbedaan kinerja keuangan Rumah Sakit Jiwa Prof. HB. Sa’anin berdasarkan rasio (1) likuiditas, (2) aktivitas, (3) profitabilitas dan (4) struktur modal sebelum dan setelah rumah sakit ditetapkan sebagai Badan Layanan Umum Daerah. Penelitian ini tergolong penelitian deskriptif kuantitatif. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh dari Rumah Sakit Jiwa Prof. HB. Sa’anin. Metode analisis yang digunakan

adalah iji beda. Untuk pengujian hipotesis menggunakan uji wilcoxon dengan tingkat α sebesar 5%. Hasil penelitian ini menyimpulkan (1) Tidak terdapat perbedaan kinerja keuangan yang signifikan berdasarkan rasio likuiditas rumah sakit sebelum dan setelah ditetapkan sebagai Badan Layanan Umum Daerah (2) Tidak terdapat perbedaan kinerja keuangan yang signifikan berdasarkan rasio aktivitas rumah sakit sebelum dan setelah ditetapkan sebagai Badan Layanan Umum Daerah (3) Tidak terdapat perbedaan kinerja keuangan yang signifikan berdasarkan rasio profitabiltas

rumah sakit sebelum dan setelah ditetapkan sebagai Badan Layanan Umum Daerah (4) Tidak terdapat perbedaan kinerja keuangan yang signifikan berdasarkan rasio struktur modal rumah sakit sebelum dan setelah ditetapkan sebagai Badan Layanan Umum Daerah dan (5) Penetapan Rumah Sakit Jiwa Prof. HB. Sa’anin sebagai Badan Layanan Umum Daerah belum memberikan dampak yang signifikan terhadap kinerja keuangan rumah sakit yang dilihat dari likuiditas, akitivitas, profitabilitas dan struktur modal rumah sakit.

ABSTRACT

The this research aims to analyze the differences in the financial performance of the mental hospital Prof. HB. Sa'anin based on the ratio of (1) liquidity , (2) activities, (3) profitability and (4) capital structure before and after the hospital was designated as a Public Service Agency for the region. This research is a descriptive quantitative research. Types of data used in this study is secondary data obtained from a mental hospital Prof. HB. Sa'anin. Methods of analysis used was a different

test. For hypothesis testing using the wilcoxon test with α-level of 5%. Results of the

study concluded (1) there wasn’t significant difference in financial performance based on liquidity ratios before and after the hospital was designated as a Public Service Agency area (2) there wasn’t significant difference in financial performance based on the ratio of activity before and after the hospital was designated as a Regional public service Bodies (3) there wasn’t significant difference in financial performance based on the ratio of profitabiltas hospital before and after the Public Service Body is defined as the area (4) there wasn’t significant difference in financial performance based on the ratio capital structure before and after the hospital was designated as a Regional Public Service Agencies and (5) the determination of mental hospital Prof. HB. Sa'anin as a public service Agency Region have not provided a significant impact on the financial performance of the hospitals as seen from akitivitity, liquidity, profitability and capital structure of hospital

Keywords: Activity, profitability, Liquidity, capital structure

1. PENDAHULUAN

Pada era globalisasi ini pemerintah diharapkan mampu bekerja lebih profesional. Persepsi masyarakat selama ini terhadap pemerintah adalah sebagai organisasai yang birokratis, lambat, tidak efektif dan tidak efisien, sementara itu manajemen modern dari unit pemerintah harus profesional, akuntabel, dan transparan. Rumah sakit daerah sebagai instansi pemerintah dalam hal ini merupakan ujung tombak pembangunan kesehatan masyarakat. Rumah sakit pemerintah yang terdapat dipusat maupun didaerah tidak lepas dari pengaruh tuntutan tersebut.

Persaingan bisnis dibidang kesehatan terjadi pada seluruh tingkat pelayanan, termasuk rumah sakit. Seperti yang diketahui bahwa rumah sakit merupakan suatu organisasi yang kompleks. Rumah sakit khususnya rumah sakit daerah dituntut untuk memberikan pelayanan yang bersifat sosial kepada masyarakat dan juga memenuhi kebutuhan rumah sakit daerah itu sendiri.

Rumah Sakit Jiwa Prof. HB.

Sa’anin ditunjuk menjadi zona

integritas menuju wilayah bebas korupsi. Penunjukan ini dideklarasikan oleh Menteri Perdayagunaan Aparatur Negara dan Reformasi Birokrasi Azawar Abubakar, Senin 2 juli 2012 di Auditorium Gebernuran yang dikutip dari Harian Umum

Independen Singgalang tanggal 3 Juli 2012. Dengan deklarasi ini

RSJ. Prof. HB. Sa’anin akan

mejadi contoh bagi satuan kerja perangkat daerah lainya dalam melaksanakan birokrasi. Selain itu rumah sakit ini sudah mendapatkan ISO 9001: 2008 diantara 4 rumah sakit daerah dalam naungan provinsi, rumah sakit daerah ini sudah mau mempublis laporan keuangannya.

Rumah Sakit Jiwa Prof. HB.

Sa’anin sebagai bagian dari

perangkat pemerintah daerah yang dibentuk untuk membantu pencapaian tujuan pemerintah daerah dibidang kesehatan. Penetapan Rumah Sakit Jiwa Prof.

HB. Sa’anin sebagai Badan

Layanan Umum Daerah

memberikan kemudahan bagi rumah sakit daerah berupa fleksibelitas keleluasaan untuk menerapkan praktek bisnis yang sehat, untuk meningkatkan pelayanan kepada masyarakat. Penetapan rumah sakit sebagai Badan Layanan Umum Daerah diharapkan dapat memberikan manfaat seperti kelancaran pendanaan operasional, mengurangi ketergantungan terhadap subsidi pemerintah daerah, dapat mengoptimalkan pelayanan,serta akan berdampak baik terhadap kinerja manajemen rumah sakit.

Berdasarkan uraian diatas maka penelitian ini bertujuan untuk mengetahui:

1. Untuk mengetahui perbedaan

Prof. HB. Sa’anin sebelum

dan setelah ditetapkan sebagai Badan Layanan Umum Daerah.

2. Untuk mengetahui perbedaaan aktivitas Rumah Sakit Jiwa

Prof. HB. Sa’anin sebelum

dan setelah ditetapkan sebagai Badan Layanan Umum Daerah.

3. Untuk mengetahui perbedaan

profitabilitas Rumah Sakit

Jiwa Prof. HB. Sa’anin

sebelum dan setelah ditetapkan sebagai Badan Layanan Umum Daerah. 4. Untuk mengetahui perbedaan

struktur modal Rumah Sakit

Jiwa Prof. HB. Sa’anin

sebelum dan setelah ditetapkan sebagai Badan Layan Umum Daerah.

2. KAJIAN TERORI DAN KERANGKA KONSEPTUAL 1. Laporan Keuangan Perusahaan

Laporan keuangan merupakan laporan yang menggambarkan kondisi keuangan hasil usaha suatu perusahaan pada saat tertentu (Kasmir, 2013; Sofyan, 2004; Johar, 2007). Menurut Kasmir (2013: 28) dalam praktiknya ada lima macam jenis laporan keuangan yang biasa disusun:

a. Neraca.

b. Laporan laba rugi.

c. Laporan perubahan modal. d. Laporan arus kas.

e. Laporan catatan atas laporan keuangan.

2. Laporan Keuangan Rumah Sakit

Menurut Keputusan Menteri Kesehatan Republik Indonesia Nomor

1981/MENKES/SK/XII/2010 Tentang Pedoman Akuntansi Badan Layanan Umum (BLU) Rumah Sakit pada bagian II laporan keuangan bertujuan untuk menyediakan informasi yang bermanfaat bagi pihak-pihak yang berkepentingan(pengguna laporan keuangan) dalam pengambilan keputusan ekonomi rasional seperti: 1. Pemberi bantuan (donator). 2. Investor.

3. Kreditur.

4. Otoritas pengawasan. 5. Pemerintah.

6. Masyarakat.

Jenis-jenis laporan keuangan rumah sakit:

1. Neraca

2. Laporan aktivitas 3. Laporan arus kas

4. Catatan atas laporan keuangan

3. Kinerja Keuangan Perusahaan Menurut Irham (2011: 2) kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara benar.

Sedangkan menurut Jumirin dan Veronica (2011) dalam menilai kinerja keuangan dan prestasi perusahaan, analisis keuangan memerlukan tolak ukur yaitu rasio atau indeks yang menghubungkan

dua data keuangan yang satu dengan yang lainya

4. Kinerja Rumah Sakit

Menurut Tim BLUD dan BPKP (2013:8) secara umum indikator kinerja rumah sakit daerah meliputi ukuran keuangan dan non keuangan yang digunakan untuk mengukur kinerja dari berbagai aspek yang berbeda dari suatu organisasi. Indikator penilaian kinerja keuangan meliputi pada

cash ratio, current ratio, collection period, inventory turnover (ITO),

total asset turnover (TATO),

return on investment (ROI), rasio modal sendiri terhadap total asset (equity financing ratio). Sedangkan indikator penilaian kinerja non keuangan meliputi indikator kinerja pelayanan dan indikator kinerja mutu pelayanan dan manfaat bagi masyarakat.

5. Teori Badan Layanan Umum Daerah

Menurut Peraturan Menteri Dalam Negeri Nomor 61 tentang pedoman teknis pengelolaan keuangan Badan Layanan Umum Daerah pada Bab 1 pasal 1 ayat 1 dijelaskan bahwa Badan Layan Umum Daerah yang selanjutnya disingkat BLUD adalah Satuan kerja perangkat daerah atau unit kerja pada satuan kerja perangkat daerah dilingkungan pemerintah daerah yang dibentuk untuk memberikan pelayanan pada masyarakat berupa penyediaan barang atau jasa yang dijual tanpa

mengutamakan mencari

keuntungan dan dalam melakukan

kegiatanya didasarkan pada prinsip efisiensi dan produktivitas.

Dan pada ayat 2 dari peraturan ini menjelaskan bahwa pola pengelolaan keuangan BLUD yang selanjutnya disngkat PPKP-BLUD adalah pola pengelolaan keuangan yang memberikan fleksibelitas berupa keleluasan untuk menerapkan praktek-praktek bisnis yang sehat untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa, sebagai pengecualian dari ketentuan pengelolaan keuangan daerah pada umumnya. Pada ayat 3 lebih menekankan maksud dari fleksibelitas itu sendiri yaitu keleluasaan penelolaan keuangan/ barang BLUD pada batas tertentu dapat dikecualiakan dari ketentuan umum yang berlaku

Berdasarkan latar belakang diatas maka hipotesis yang didapat sebagai berikut:

H1: Likuiditas Rumah Sakit Jiwa Prof. HB. Sa’anin pada masa sebelum ditetapkan sebagai Badan LayananUmum Daerah berbeda dengan

Likuiditas Rumah Sakit Jiwa

Prof. HB. Sa’anin setelah

ditetapkan sebagai Badan Layanan Umum Daerah. H2: Aktivitas Rumah Sakit Jiwa

Prof. HB. Sa’anin pada masa

Aktivitas Rumah Sakit Jiwa

Prof. HB. Sa’anin setelah

ditetapkan sebagai Badan Layanan Umum Daerah. H3: Profitabilitas Rumah Sakit

Jiwa Prof. HB. Sa’anin pada masa sebelum ditetapkan sebagai Badan Layanan Umum Daerah berbeda dengan Profitabilitas Rumah

Sakit Jiwa Prof. HB. Sa’anin

setelah ditetapkan sebagai Badan Layanan Umum Daerah

H4: Struktur modal Rumah Sakit

Jiwa Prof. HB. Sa’anin pada masa sebelum ditetapkan sebagai Badan Layanan Umum Derah berbeda dengan Struktur modal Rumah Sakit Jiwa Prof. HB.

Sa’anin setelah ditetapkan

sebagai Badan Layanan Umum Daerah.

3. METODOLOGI PENELITIAN 1. Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan yang telah dijelaskan pada bab 1, maka penelitian ini tergolong penelitian deskriptif (descriptive research). Menurut Nur dan Bambang (1999: 26) Penelitian deskriptif merupakan penelitian berupa fakta-fakta saat ini dari suatu populasi. Tujuan penelitian ini adalah menjelaskan aspek-aspek yang relevan dengan fenomena yang diamati

2. Objek Penelitian

Objek penelitian ini adalah Rumah Sakit Jiwa Prof. HB.

Sa’anin periode tahun 2010 sampai

tahun 2013.Periode sebelum ditetapkan sebagai BLUD mulai dari tahun 2010 sampai 2011. Periode setelah ditetapkan sebagai BLUD 2012 hingga 2013.

3.Jenis Data dan Sumber Data a.Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh secara tidak lansung melaui perantara (diperoleh dan dicatat oleh pihak lain). Data tersebut terdiri dari data-data laporan keuangan (neraca laporan realisasi anggaran, dan daftar realisasi anggaran) Rumah Sakit Jiwa Prof. HB. Sa’anin tahun 2010-2013.

b. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data yang berasal dari laporan keuangan tahunan Rumah Sakit Jiwa Prof. HB. Sanin selama tahun 2010 sampai tahun 2013. Data tersebut bersumber dari rumah sakit tersebut.

4.Teknik Pengumpulan Data Untuk memperoleh data yang dibutuhkan dalam penelitian ini, penulis menggunakan teknik observasi dokumentasi dengan melihat laporan keuangan rumah sakit. Dengan teknik ini penulis mengumpulkan mengumpulkan data laporan keuangan perusahaan dari tahun 2010 sampai 2013. 5. Defenisi Operasional

a. Rasio likuiditas

menggambarkan kemampuan rumah sakit memenuhi kewajiban lancar atau jangka

pendek (Johar dan Heru, 2006: 230).

b. Rasio aktivitas dapat menggambarkan kinerja perusahaan dalam pengelolaan persediaan dan piutangnya (Kuswadi, 2006: 6).

c. Rasio profitabilitas yaitu rasio yang melihat kemampuan

rumah sakit dalam

menghasilkan laba

d. Rasio struktur modal ini digunakan untuk mengukur kemampuan rumah sakit dari sisi pembiayaan yang bersumber dari dana sendiri (Johar dan Heru, 2006: 232). 6. Teknik Analisis Data

a. Analisis Deskriptif

Penggunaan analisis deskriptif ini ditunjukkan untuk mengetahui gambaran kondisi kinerja keuangan rumah sakit diukur dengan menggunakan cash ratio, current ratio, collection period, ITO, TATO, ROI, equity financing ratio

sebelum dan setelah ditetapkan sebagai Badan Layanan Umum Daerah.

b. Uji Wilcoxon

Uji wilcoxon adalah pengujian nonparametrik yang digunakan untuk membandingkan dua kelompok yang berpasangan dengan cara melihat perbedaan

kedua kelompok yang

dibandingkan (Jonathan, 2014: 213).

4. HASIL PENELITIAN DAN PEMBAHASAN

1. Deskriptif Statistik

Tabel berikut ini menunjukan mengenai kinerja keuangan Rumah Sakit Jiwa Prof. HB.

Sa’anin dilihat sebelum dan

sesudah ditetapkan sebagai Badan Layanan Umum Daerah, dilihat dari rata-rata rasio likuiditas, aktivitas, profitabilitas, dan struktur modal perusahaan.

Tabel. 1

Informasi Umum Kinerja Keuangan Rumah Sakit

Variabel Sebelum BLUD Setelah BLUD 2010 2011 2012 2013

Cash Ratio 0.552 4.630 1.340 84.464

Current

Ratio 85.588 1557.214 70.092 273.391

Collection

Period 51.539 42.152 30.705 137.019

ITO 57.806 34.010 57.803 31.283

TATO 0.128 0.179 0.167 0.187

ROI 0.128 0.179 0.038 0.012

Equity Financing

Ratio 0.99954

0.99998

0.99940 0.99954 Sumber: Data Olahan

Dari TabeL. 13 dapat dijelaskan antara lain

1. Rasio Likuiditas

Rasio likuiditas

menggambarkan kemampuan rumah sakit memenuhi kewajiban lancar atau jangka pendek (Johar dan Heru 2006: 230). Rasio

likuiditas yang digunakan dalam penelitian ini ialah cash ratio dan

current ratio. Cash ratio

dari Tabel. 13, kemampuan rumah sakit dalam menjamin hutang jangka pendeknya sebelum dan setelah BLUD bergerak secara fluktuatif, pada tahun 2010 nilai

cash ratio 0,552x. Hal ini mengartikan bahwa rumah sakit pada tahun 2010 mampu menjamin kewajiban jangka pendek dengan kas yang dimilikinya sebanyak 0,552x. Pada tahun 2011 mengalami peningkatan menjadi 4,63x, peningkatan ini terjadi disebabkan oleh peningkatan kas pada tahun 2011 dibandingkan tahun 2010. Pada awal penetapan rumah sakit sebagai BLUD nilai

cash ratio rumah sakit mengalami penurunan, pada tahun 2012, nilai

cash ratio rumah sakit ialah 1,34x, penurunan nilai cash ratio pada awal penetapan BLUD disebabkan karena peningkatan nilai kas pada tahun tersebut hampir sama dengan peningkatan nilai kewajiban lancar pada tahun tersebut. Akan tetapi pada tahun 2013 kemampuan rumah sakit dalam memenuhi hutang jangka pendeknya dengan menggunakan kas mengalami peningkatan yang sangat pesat yaitu 84,464x. Peningkatan pesat dari cash ratio

pada tahun 2013 dikarenakan terjadi pengkatan nilai kas yang sangat drastis pada tahun tersebut sehingga nilai dari cash ratio

meningkat pesat.

Apabila dilihat dari penilaian kinerja keuangan rumah sakit sebelum dan setelah ditetapkan sebagai BLUD perhitungan nilai

cash ratio rumah sakit bergerak

fluktuatif. Akan tetapi skor kinerja keuangan berdasarkan pedoman evausi kinerja RSD-PPK BLUD yang dilihat dari aspek cash ratio

masih berada dalam kategori skor 3. Hal ini dikarenakan nilai cash ratio dari 4 tahun periode pengujian > 0,35x.

Current ratio menunjukan

likuiditas rumah sakit yang diukur dengan membandingkan aktiva lancar terhadap hutang lancar. Terlihat dari data diatas nilai

current ratio rumah sakit cenderung tidak stabil dan bergerak fluktuatif. Pada tahun 2010 nilai

current ratio rumah sakit 85,588x. Ini mengartikan bahwa rumah sakit mampu menjamin kewajiban jangka pendek pada tahun 2010 dengan menggunakan aset lancar sebanyak 85,588x, dan pada tahun 2011 mengalami peningkatan yang begitu pesat yaitu 1557,214x. Peningkatan current ratio ini dipengaruhi karena rendahnya nilai hutang jangka pendek pada tahun 2011. Sedangkan pada tahun 2012,

current ratio rumah sakit mengalami penurunan menjadi 70,092x. Ini dikarenakan terjadi peningkatan hutang lancar dari rumah sakit. Pada tahun 2013 terjadi peningkatan dari current ratio menjadi 273,391x. Peningkatan ini dipengaruhi oleh peningkatan aktiva lancar pada tahun tersebut.

Current ratio rumah sakit cenderung bergerak berfluktuatif, akan tetapi skor dari penilaian kinerja keuangan yang dilihat dari aspek current ratio masih bisa

dikategorikan sangat baik, karena dari 4 tahun perhitungan current ratio masih berada pada posisi > 1,25x sehingga skor kinerja keuangan yang dilihat dari current ratio adalah 3.

2. Rasio Aktivitas

Rasio aktivitas dapat menggambarkan kinerja rumah sakit dalam pengelolaan persediaan dan piutangnya. Rasio aktivitas yang digunakan pada penelitian ini ialah collection period, inventory turnover (ITO) dan total asset turnover (TATO). Collection period memperlihatkan seberapa cepat periode penagihan piutang yang dilakukan oleh rumah sakit. Nilai collection period rumah sakit pada tahun 2010 ialah 51,539 hari, hal ini mengartikan bahwa rumah sakit mampu melakukan periode penagihan piutang 51,539 hari. Sedangkan pada tahun 2011

collection period mengalami pergerakan yang lebih cepat menjadi menjadi 42,152 hari. Pada awal penetapan rumah sakit sebagai BLUD nilai collection period pada tahun 2012 ialah 30,075 hari. Hal ini mengidentifikasikan pada awal rumah sakit ditetapkan sebagai BLUD kinerja keuangan yang dilihat dari collection period

periode penagihan piutang rumah sakit mengalami pergerakan yang lebih cepat tetapi pada tahun 2013

collection period kemunduran drastis menjadi 137,019 hari.

Penilaian kinerja keuagan yang dilihat dari aspek collection period

bergerak fluktuatif, pada periode 2010, 2011 dan 2012 pergerakan

collection period bisa

dikategorikan baik karena berada

pada range ≤ 60 hari dan

berdasarkan ketentuan pedoman evalusi kinerja PPK BLUD kinerja keuangan rumah sakit yang dilihat dari collection period mendapatkan skor 3, sedangkan pada tahun 2013 kinerja keuangan yang dilihat dari

collection period mengalami penurunan menjadi 137,019. Sehingga skor kinerja keuangan rumah sakit yang dilihat dari aspek

collection period menjadi 2,10 (120 < X < 150 hari).

dalam range ≤ 60 hari, sehingga kinerja keuangan rumah sakit yang dilihat dari nilai ITO mendapatkan skor 3.

Rasio total asset turnover

(TATO) digunakan untuk mengukur berapa kali total aktiva menghasilkan pendapatan pada rumah sakit. Dari data diatas terlihat pergerakan TATO cenderung berfluktuatif. Pada tahun 2010 nilai TATO rumah sakit ialah 12,8 % sedangkan pada tahun 2011 nilai TATO rumah sakit ialah 17,9%. Akan tetapi pada awal penetapan rumah sakit sebagai BLUD tahun 2012 rasio TATO rumah sakit mengalami penurunann menjadi 16,7% sedangkan pada tahun 2013 rasio TATO rumah sakit mengalami peningkatan kembali menjadi 18,7 %. Penilaian kinerja keuangan rumah sakit yang dilihat dari aspek TATO bergerak fluktuatif, akan tetapi nilai dari TATO cenderung rendah, masih berada pada posisi ≤ 20, sehingga skor kinerja keuangan dari 4 tahun periode penilaian ialah 0,80.

3.Rasio Profitabilitas

Rasio profitabilitas yaitu rasio yang melihat kemampuan rumah sakit dalam menghasilkan laba. Rasio profitabilitas yang digunakan dalam penelitian ini ialah return on investment (ROI). ROI dapat menunjukan kemampuan rumah sakit menghasilkan laba bersih dari aktiva yang digunakan. Pada tahun 2010 ROI rumah sakit 12,8 % dan pada tahun 2011 ROI

rumah sakit menjadi 17,9 %. Sedangkan pada tahun 2012 ROI mengalami penurunan menjadi 3,8% dan pada tahun 2013 penurunan menjadi 1,2 %. Hal yang menyebabkan nilai ROI sebelum BLUD lebih tinggi dibandingkan setelah BLUD karena sebelum BLUD rumah sakit tidak memiliki belanja diluar APBD sehingga surplus yang dihasilkan rumah sakit lebih tinggi, sedangkan setelah rumah sakit ditetapkan sebagai BLUD rumah sakit memiliki belanja diluar APBD sehingga nilai surplus yang dihasilkan tidak lebih besar dibandingkan sebelum BLUD. Penilaian kinerja keuangan rumah sakit yang dilihat dari aspek ROI terlihat mengalaami penurunan akan tetapi nilai dari ini tidak bisa menjadi patokan sebab dilihat dari pendapatan rumah sakit setelah BLUD mengalami peningkatan, akan tetapi karena rumah sakit ini ditetapkan sebagai BLUD dia memiliki keistimewaan bisa mengelola keuangan sendiri dengan memiliki pembelanjaan diluar APBD, hal inilah yang menyebabkan nilai ROI setelah BLUD cenderung lebih kecil. Pada tahun 2010 dan 2011 ROI ialah 12,8 % & 17,9%. Nilai ROI ini termasuk kategori 12 < X ≤ 13 sehingga skor kinerja keuangan rumah sakit pada tahun 2010 ialah 2. Sedangkan pada tahun 2012 dan 2013 nilai ROI rumah sakit ialah 0,07 % dan 1,2 %. Skor kinerja keuangan pada tahun 2012

ialah 0,40 sebab nilai ROI berada

dalam kategori 0 < X ≤ 1,

sedangkan pada tahun 2013 skor kinerja keuangan rumah sakit berada pada skor 0,60 sebab nilai ROI berada dalam range 1 < X ≤

3.

4.Rasio Struktur Modal

Rasio struktur modal digunakan untuk mengukur kemampuan rumah sakit dari sisi pembiayaan yang bersumber dari dana sendiri. Rasio struktur modal yang digunakan dalam penelitian ini ialah equity financing ratio.

Pergerakan rasio equity financing ratio rumah sakit cenderung stabil dan relatif sama. Terlihat pada tahun 2010 nilai equity financing ratio rumah sakit adalah sebesar 99,954% , dan tahun 2011 rasio ini mengalami peningkatan yang tidak signifikan menjadi 99,998%. Selanjutnya pada tahun 2012 equity finacing ratio rumah sakit mengalami penurunan yang tidak signifikan menjadi 99,940% dan pada tahun 2013 terjadi sedikit peningkatan menjadi 99,954%. Penilaian kinerja keuangan rumah sakit yang dilihat dari aspek equity financing ratio cenderung stabil, karena berada dalam range 90 ≤ X

< 100 sehingga berada pada skor 1,80 dari 4 tahun periode penilaian kinerja.

2. UJI WILCOXON

1. Rasio likuiditas

Tabel 2 dan 3 dibawah ini akan memperlihatkan hasil pengujian terhadap cash dan current ratio

rumah sakit sebelum dan setelah

ditetapkan sebagai Badan Layanan Umum Daerah.

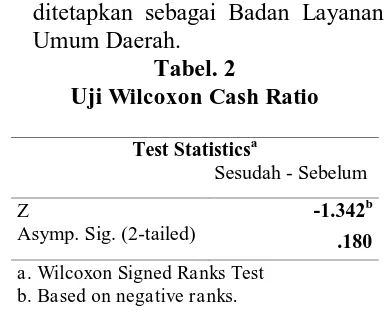

Tabel. 2

Uji Wilcoxon Cash Ratio

Test Statisticsa

Sesudah - Sebelum

Z -1.342b

Asymp. Sig. (2-tailed) .180

a. Wilcoxon Signed Ranks Test b. Based on negative ranks.

Sumber: Data Olahan

Dari uji wilcoxon yang dilakukan terhadap indikator kinerja keuangan pada aspek cash ratio, terlihat pada Tabel. 2 nilai signifikan hitung yang diiperoleh yaitu 0,180 > 0,05. Hal ini mengindikasikan tidak ada perbedaan kinerja keuangan yang signifikan pada aspek cash ratio

sebelum dan setelah ditetapkan sebagai Badan Layanan Umum Daerah (BLUD).

Tabel. 3

Uji Wilcoxon Current Ratio

Test Statisticsa

Sesudah – Sebelum

Z -1.342b

Asymp. Sig. (2-tailed)

.180

a. Wilcoxon Signed Ranks Test b. Based on positive ranks.

Sumber: Data olahan

perbedaan yang signifikan yang terjadi pada kinerja keuagan pada aspek current ratio. Dari keterangan pada Tabel. 2 dan Tabel. 3 nilai signifikansi dari 2 indikator likuiditas > 0,05, sehingga Ho diterima dan H1 ditolak. Dapat disimpulkan bahwa tidak ada perbedaan yang signifikan dari kinerja keuangan yang dilihat dari

likuiditas Rumah Sakit Jiwa Prof.

HB. Sa’anin sebelum dan setelah

ditetapkan sebagai Badan Layanan Umum Daerah (BLUD).

2. Rasio Aktivitas

Tabel 4, 5 dan 5 dibawah ini akan memperlihatkan hasil pengujian terhadap collection period, ITO dan TATO rumah sakit sebelum dan setelah ditetapkan sebagai Badan Layanan Umum Daerah.

Tabel. 4

Uji Wilcxon Collection Period

Sumber: Data olahan

Terlihat pada Tabel. 4 nilai signifikansi collection period yang diiperoleh yaitu 0,655 > 0,05. Hal ini mengindikasikan tidak ada perbedaan kinerja keuangan yang signifikan pada aspek collection period sebelum dan setelah ditetapkan sebagai Badan Layanan Umum Daerah (BLUD).

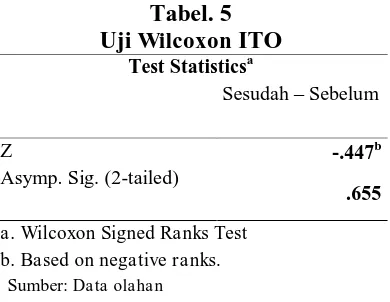

Tabel. 5 Uji Wilcoxon ITO

Test Statisticsa

Sesudah – Sebelum

Z -.447b

Asymp. Sig. (2-tailed)

.655

a. Wilcoxon Signed Ranks Test b. Based on negative ranks.

Sumber: Data olahan

Uji wilcoxon yang dilakukan terhadap indikator kinerja keuangan pada aspek ITO, terlihat pada Tabel. 5 nilai signifikansi yang diiperoleh yaitu 0,655 > 0,05. Hal ini mengindikasikan tidak ada perbedaan kinerja keuangan yang signifikan pada aspek ITO sebelum dan setelah ditetapkan sebagai Badan Layanan Umum Daerah (BLUD).

Tabel. 6 Uji Wilcoxon TATO

Test Statisticsa

Sesudah - Sebelum

Z -1.342b

Asymp. Sig. (2-tailed)

.180

a. Wilcoxon Signed Ranks Test b. Based on negative ranks.

Sumber: Data olahan

Tabel. 6 memperlihatkan uji

wilcoxon yang dilakukan terhadap indikator kinerja keuangan pada aspek TATO, terlihat nilai signifikansi yang diiperoleh yaitu 0,180 > 0,05. Hal ini mengindikasikan tidak ada perbedaan kinerja keuangan yang

Test Statisticsa

Sesudah – Sebelum

Z -.447b

Asymp. Sig. (2-tailed)

.655

a. Wilcoxon Signed Ranks Test b. Based on negative ranks.

signifikan pada aspek TATO sebelum dan setelah ditetapkan sebagai Badan Layanan Umum Daerah (BLUD).

Hasil analisis dari uji wilcoxon

terhadap 3 indikator rasio aktivitas, terlihat pada Tabel. 4, 5, dan 6 nilai signifikan hitung dari 3 indikator tersebut > 0,05, maka H0 diterima dan H2 ditolak. Sehingga dapat disimpulkan tidak ada perbedaan kinerja keuangan yang signifikan pada rasio aktivitas Rumah Sakit

Jiwa Prof. HB. Sa’anin sebelum dan

setelah ditetapkan sebagai Badan Layanan Umum Daerah.

3. Rasio Profitabilitas

Tabel. 7 dibawah ini akan memperlihatkan hasil pengujian terhadap ROI rumah sakit sebelum dan setelah ditetapkan sebagai Badan Layanan Umum Daerah

Tabel. 7 Uji Wilcoxon ROI

Test Statisticsa

Sesudah – Sebelum

Z -1.342b

Asymp. Sig. (2-tailed)

.180

a. Wilcoxon Signed Ranks Test b. Based on positive ranks.

Sumber: Data olahan

Tabel. 7 memperlihatkan hasil analisis dari uji wilcoxon yang dilakukan terhadap komponen rasio

profitabilitas yaitu ROI, terlihat nilai signifikan hitung ROI ialah 0,180 > 0,05. Maka Ho diterima dan

H3 ditolak, dapat disimpulkan tidak ada perbedaan kinerja keuangan yang signifikan yang terlihat pada aspek profitabilitas Rumah Sakit

Jiwa Prof. HB. Sa’anin sebelum dan

setelah ditetapkan sebagai Badan Layanan Umum Daerah.

4. Rasio Struktur Modal

Tabel. 8 dibawah ini akan memperlihatkan hasil pengujian terhadap equity financing ratio

rumah sakit sebelum dan setelah ditetapkan sebagai Badan Layanan Umum Daerah.

Tabel. 8

Uji Wilcoxon Equity Financing Ratio

Test Statisticsa

Sesudah - Sebelum

Z -1.342b

Asymp. Sig.

(2-tailed) .180

a. Wilcoxon Signed Ranks Test b. Based on positive ranks.

Sumber: Data Olahan

Uji wilcoxon yang dilakukan terhadap komponen rasio struktur modal, nilai signifikan hitung dari indikator tersebut ialah 0,180 > 0,05. Maka Ho diterima dan H4 ditolak. Sehingga dapat disimpulkan tidak ada perbedaan kinerja keuangan yang signifikan terlihat dari rasio struktur modal Rumah Sakit Jiwa Prof. HB.

Sa’anin sebelum dan setelah

ditetapkan sebagai Badan Layanan Umum Daerah.

5. KESIMPULAN DAN SARAN

Berdasarkan penelitian terhadap penilaian kinerja keuangan Rumah Sakit Jiwa Prof.

HB. Sa’anin sebelum dan setelah

ditetapkan sebagai Badan Layanan Umu Daerah yang dilihat dari rasio likuiditas, rasio aktivitas, rasio profitabilitas dan struktur modal sebagai berikut: a. Tidak terjadi perbedaan

kinerja keuangan yang signifikan dilihat dari indikator likuiditas, aktivitas,

profitabilitas dan struktur modal rumah sakit sebelum dan setelah ditetapkan sebagai Badan Layanan Umum Daerah.

b. Penetapan Rumah Sakit Jiwa

Prof. HB. Sa’anin sebagai

Badan Layanan Umum Daerah belum memberikan dampak yang signifikan terhadap kinerja keuangan rumah sakit yang dilihat dari

likuiditas, akitivitas, profitabilitas dan struktur modal rumah sakit.

B. Saran

Berdasarkan hasil penelitian yang telah dikemukakan maka dapat diberikan beberapa saran sebagai berikut:

a. Seharusnya rumah sakit dapat mengoptimalkan kinerja keuangannya setelah ditetapkan sebagai Badan Layanan Umum Daerah sehingga, penetapan Rumah Sakit Jiw Prof. HB. Sa’anin sebagai Badan Layanan Umu Daerah bisa berjalan lebih efektif.

b. Rumah sakit seharusnya mengevaluasi hal-hal yang membuat penetapan rumah sakit sebagai Badan Layanan Umum Daerah berjalan tidak efektif.

c. Melakukan pengoptimalan pengembangan masing-masing unit bisnis.

d. Memahami dan menerapkan secara maksimal penetapan rumah sakit sebagai Badan Layanan Umum Daerah dalam penerapan fleksibelitas secara keseluruhan sesuai dengan ketetapan yang berlaku sehingga dapat memberikan dampak terhadap kinerja rumah sakit.

e. Bagi peneliti selanjutnya, dengan penelitian ini diharapkan peneliti selanjutnya dapat meneliti lebih lanjut mengenai faktor-faktor yang mempengaruhi ketidak efektifan implementasi penerapan rumah sakit sebagai Badan Layanan Umum Daerah terhadap kinerja keuangan rumah sakit.

DAFTAR PUSTAKA

Anonimous. 2010. Pedoman Akuntansi BLU Rumah Sakit. Jakarta : Direktotarat Jendral Bina Upaya Kesehatan.

Anonimous. 2012. Ditunjuk Jadi Zona Integritas Bebas Korupsi RSJ HB Saanin Jadi Contoh. Online.

http://hariansinggalang.co.id. 3 juli 2012

Bringham, Eugane F dan Joul F Houstoun. 2001. Manajemen Keuangan.

Jakarta : Erlangga.

Farida Ratna Dewi & Rahman Mubarok. 2010. Analisis

Kinerja Keuangan

Perusahaan dengan Metode Economic Value Added (EVA). Jurnal Manajemen dan Organisasi Vol I, No. 2, Agustus 2010, hal. 107-116. Harmono. 2011. Manajemen

Keuangan: Jakarta: Bumi aksara

Heru Adi Prasetya & Johan Arifin. 2006. Manajemen

Rumah Sakit Modern

Berbasis Komputer:

Mencakup Aspek Pemasarana dan Manajemen Keuangan. Jakarta : PT Elex Media Komputindo.

Husein Umar. 2003. Evaluasi Kinerja Perusahaan. Jakarta: PT Gramedia Pustaka Utama. IM.Sarjana, K. Budi Susrusa &

Dwi Putra Darmawan. 2013.

Analisis Kinerja Keuangan pada Koperasi Serba Usaha di Kabupaten Buleleng. Jurnal Manajemen Agribisnis Vol.1, No.2. Oktober 2013, hal-16-22 Irham Fahmi. 2012. Analisis Kinerja Keuangan. Bandung : Alfabeta.

Johar Arifin. 2007. Cara Cerdas Menilai Kinerja Perusahaan (Aspek Finansial dan Non

Finansial) Berbasis

Komputer. Jakarta: PT Raja Grafindo

John J. Wild & K. R. Subramanyam. 2012. Analisi Laporan Keuangan. Jakarta : Salemba Empat.

Jonathan Sarwono.2014. Teknik Memilih Prosedur Analisis Skripsi. Jakarta.: PT. Elex Media Komputindo.

Jumirin Asyikin & Veronica Suryanti Tanu. 2011. Analisis Perbandingan Kinerja Keuangan Perusahaan Farmasi Milik Pemerintah (BUMN) dengan Perusahaan Farmasi Swasta yang Terdaftar di Bursa Efek Indonesia (BEI).

Jurnal Spread Vol. 1 No. 1, April 2011, hal. 36-48.

Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta: Kencana

Kasmir. 2013. Analisis Laporan Keuangan. Jakarta: PT Raja Garfindo

Keown, Arthur J dkk. 2008.

Manajemen Keuangan Edisi Kesepuluh Jilid Satu. Jakarta: Indeks.

Kuswadi. 2006. Memahami Rasio-Rasio Keuangan Bagi Orang Awam. Jakarta: PT. Elex Media Komputindo. Najamuin.2011. Manajemen

Keuangan dam Aktualisasi Syariah Modern. Yogyakarta: Andi Yogyakarta.

Republik Indonesia. 2007.

Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 Tentang Pedoman Teknis Pengelolaan Keuangan Badan

Layanan Umum Daerah.

Menteri Dalam Negeri Republik Indonesia: Jakarta Singgih Santoso. 2014. Panduan

Lengkap SPSS Versi 20 Edisi Revisi. Jakarta: PT. Elex Media Komputindo.

Sinta Wardani & Rachm