2.1 Pengertian Bank

Menurut Undang-undang RI Nomor 10 Tahun 1998 tanggal 10 November

1998 tentang perbankan, “Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.”

Menurut Kasmir (2010:11) bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa Bank lainnya.

2.2 Jenis Bank

Adapun jenis perbankan dewasa ini dapat ditinjau dari berbagai segi antara lain (Kasmir, 2014:32):

1. Dilihat dari segi fungsinya

Menurut Undang-Undang Pokok Perbankan Nomor 14 Tahun 1967 jenis perbankan menurut fungsinya terdiri dari :

a. Bank Umum

b. Bank Pembangunan c. Bank Tabungan d. Bank Pasar e. Bank Desa

f. Bank Lumbung Desa g. Bank Pegawai

Namun setelah keluar UU Pokok Perbankan Nomor 7 tahun 1992 dan ditegaskan lagi dengan keluarnya UU RI Nomor 10 Tahun 1998 maka jenis perbankan terdiri dari:

a. Bank Umum

dilakukan di seluruh wilayah. Bank umum sering disebut bank komersil (commercial bank)

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya di sini kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

2. Dilihat dari segi kepemilikannya

Jenis bank ditinjau dari segi kepemilikannya adalah sebagai berikut : a. Bank milik pemerintah

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. b. Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

c. Bank milik koperasi

d. Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Jelas kepemilikannya pun dimiliki oleh pihak luar negeri.

e. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia.

3. Dilihat dari segi status

Dilihat dari segi kemampuannya dalam melayani masyarakat, maka bank umum dapat dibagi kedalam dua jenis berdasarkan kedudukan atau status bank, yaitu :

a. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri, inkaso keluar negeri, travelers cheque, pembukaan dan pembayaran Letter of Credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

b. Bank non devisa

transaksi seperti halnya bank devisa. Jadi bank non devisa merupakan kebalikan daripada bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas negara.

4. Dilihat dari segi cara menentukan harga

Jenis bank jika dilihat dari segi cara menentukan harga terbagi atas dua kelompok, yaitu :

a. Bank yang berdasarkan prinsip konvensional

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode, yaitu :

1. Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula harga untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan istilah spread based.

2. Untuk jasa-jasa bank lainnya pihak perbankan menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

b. Bank yang berdasarkan prinsip syariah

1. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

2. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah)

3. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah)

4. Atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

2.3 Sumber Dana Bank

Sumber-sumber dana bank adalah usaha bank dalam menghimpun dana untuk membiayai operasinya. Menurut Ismail (2010:40), dana bank yang digunakan sebagai alat untuk melakukan aktivitas usaha dapat digolongkan menjadi tiga, yaitu :

1. Dana Sendiri a. Modal Disetor

Modal disetor merupakan dana awal yang disetorkan oleh pemilik pada saat awal bank didirikan.

b. Cadangan

c. Sisa Laba

Merupakan akumulasi dari keuntungan yang diperoleh oleh bank setiap tahun.

2. Dana Pinjaman

a. Pinjaman dari Bank Lain di Dalam Negeri

b. Pinjaman dari Bank atau Lembaga Keuangan di Luar Negeri c. Pinjaman dari Lembaga Keuangan Bukan Bank

3. Dana Pihak Ketiga a. Simpanan Giro

Simpanan giro merupakan simpanan yang diperoleh dari masyarakat atau pihak ketiga yang sifat penarikannya adalah dapat ditarik setiap saat dengan menggunakan cek dan bilyet giro atau sarana perintah bayar lainnya atau pemindahbukuan.

b. Tabungan

Tabungan merupakan jenis simpanan yang dilakukan oleh pihak ketiga yang penarikannya dapat dilakukan menurut syarat tertentu sesuai perjanjian antara bank dan pihak nasabah.

c. Deposito

Berdasarkan sumber dana bank tersebut dapat dijelaskan bahwa dana untuk membiayai operasinya dapat diperoleh dari berbagai sumber. Perolehan dana ini tergantung bank itu sendiri apakah secara pinjaman (titipan) dari masyarakat atau lembaga lainnya. Disamping itu untuk membiayai operasinya dana dapat diperoleh dengan modal sendiri, yaitu dengan mengeluarkan atau menjual saham.

2.4 Bank Konvensional

2.4.1 Pengertian Bank Konvensional

Bank konvensional adalah bank yang melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Dimana penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan berupa bunga atau sejumlah imbalan dalam persentase tertentu dari dana untuk suatu periode tertentu.

Keuntungan utama dari bisnis perbankan yang berdasarkan prinsip konvensional diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman atau kredit yang disalurkan.

2.4.2 Kegiatan Dalam Bank Konvensional

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk lainnya yang dipersamakan denan itu.

2. Memberikan kredit.

3. Menerbitkan surat pengakuan hutang.

4. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya.

5. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

6. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya.

7. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga.

8. Menyediakan tempat untuk menyimpan barang dan surat berharga. 9. Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak.

2.5 Bank Syariah

2.5.1 Sejarah Singkat

Sejarah awal mula kegiatan Bank Syariah yang pertama sekali dilakukan adalah di Pakistan dan Malaysia pada sekitar tahun 1940-an. Kemudian Mesir pada tahun 1963 berdiri Islamic Rural Bank di desa It Ghamr Bank. Bank ini beroperasi di pedesaan Mesir dan masih berskala kecil.

Kehadiran bank yang berdasarkan syariah di Indonesia masih relatif baru, yaitu baru pada awal tahun 1990-an, meskipun masyarakat Indonesia merupakan masyarakat Muslim terbesar di dunia. Prakarsa untuk mendirikan Bank Syariah di Indonesia dilakukan oleh Majelis Ulama Indonesia (MUI) pada tanggal 18-20 Agustus 1990. Namun, diskusi tentang Bank Syariah sebagai basis ekonomi Islam sudah mulai dilakukan pada awal tahun 1980.

Bank Syariah pertama di Indonesia merupakan hasil kerja tim perbankan MUI, yaitu dengan dibentuknya PT Bank Muamalat Indonesia (BMI) yang akte pendiriannya ditandatangani tanggal 1 November 1991. Bank ini ternyata berkembang cukup pesat sehingga saat ini BMI sudah memiliki puluhan cabang tersebar di beberapa kota besar.

Kemudian berikutnya berdiri Bank Syariah sebagai cabang dari bank konvensional yang sudah ada, seperti, Bank BNI, Bank IFI, BPD Jabar.

2.5.2 Prinsip Perbankan Syariah

Batasan-batasan bank syariah yang harus menjalankan kegiatannya berdasar pada syariat Islam, menyebabkan bank syariah harus menerapkan prinsip-prinsip yang sejalan dan tidak bertentangan dengan syariat Islam. Adapun prinsip-prinsip bank syariah adalah sebagai berikut :

1. Prinsip Titipan atau Simpanan (Al-Wadiah)

Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki.

2. Prinsip Bagi Hasil

Jika dalam bank konvensional keuntungan bank diperoleh dari bunga yang dibebankan, maka dalam bank syariah tidak ada istilah bunga, tetapi bank syariah menerapkan sistem bagi hasil.

3. Prinsip Jual Beli

4. Prinsip Sewa (Al-Ijarah)

Al-Ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri.

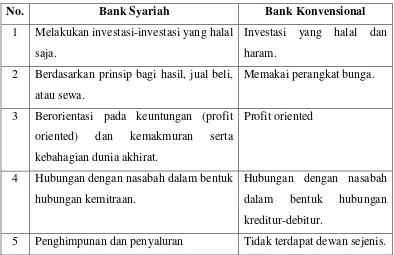

2.6 Perbedaan Bank Syariah dengan Bank Konvensional

Perbedaan yang mendasar antara bank konvensional dengan bank syariah adalah terletak pada pengembalian dan pembagian keuntungan yang diberikan oleh nasabah kepada bank, dan atau yang diberikan oleh bank kepada nasabah. Hal inilah yang menyebabkan terdapatnya istilah bunga dan bagi hasil.

Tabel 2.1

Perbedaaan Bank Syariah dan Bank Konvensional

No. Bank Syariah Bank Konvensional

1 Melakukan investasi-investasi yang halal saja.

Investasi yang halal dan haram.

2 Berdasarkan prinsip bagi hasil, jual beli, atau sewa.

Memakai perangkat bunga.

3 Berorientasi pada keuntungan (profit oriented) dan kemakmuran serta kebahagian dunia akhirat.

Profit oriented

4 Hubungan dengan nasabah dalam bentuk hubungan kemitraan.

Hubungan dengan nasabah dalam bentuk hubungan kreditur-debitur.

5 Penghimpunan dan penyaluran Tidak terdapat dewan sejenis.

Islam mengharamkan bunga dan menghalalkan bagi hasil. Keduanya memberikan keuntungan, tetapi memiliki perbedaan mendasar sebagai akibat adanya perbedaan antara investasi dan pembungaan uang. Dalam investasi, usaha yang dilakukan mengandung risiko, dan karenanya mengandung unsur ketidakpastian. Sebaliknya, pembungaan uang adalah aktivitas yang tidak memiliki risiko karena adanya persentase suku bunga tertentu` yang ditetapkan berdasarkan besarnya modal.

2.7 Kinerja Keuangan

Kinerja merupakan hal yang penting untuk mengukur tingkat keberhasilan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Penilaian kinerja perusahaan dapat dilakukan melalui berbagai macam indikator, salah satunya dengan menganalisis laporan keuangan dan membandingkan rasio keuangan yang dimiliki oleh perusahaan.

2.8 Laporan Keuangan

2.8.1 Pengertian Laporan Keuangan

Menurut Kasmir (2011:7), “laporan keuangan merupakan laporan yang menunjukkan kondisi perusahaan saat ini. Kondisi perusahaan saat ini maksudnya adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi)”. Laporan keuangan berisi informasi mengenai kondisi keuangan perusahaan dan hasil usaha perusahaan pada saat tertentu yang berguna untuk menilai prestasi, kondisi ekonomis perusahaan, perkembangan perusahaan dari waktu ke waktu dan untuk mengetahui sudah sejauh mana perusahaan mencapai tujuannya.

Laporan keuangan memberikan gambaran mengenai posisi keuangan, kinerja, dan perubahan dari posisi keuangan perusahaan yang bermanfaat bagi pihak-pihak yang berkepentingan dalam perusahaan.

2.8.2 Tujuan laporan keuangan

Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar

kalangan pengguna laporan dalam pembuatan keputusan ekonomi”.

2.8.3 Unsur-Unsur Laporan Keuangan

Unsur-unsur utama dari laporan keuangan terdiri dari : 1. Laporan Neraca

Neraca merupakan laporan yang menunjukkan posisi keuangan pada tanggal tertentu. Neraca perusahaan disajikan sedemikian rupa yang menggambarkan posisi keuangan suatu perusahaan pada saat tertentu. Maksudnya adalah menunjukkan keadaan keuangan pada tanggal tertentu biasanya pada saat tutup buku. Neraca minimal mencakup pos-pos berikut (IAI, 2007:1.9) :

a. Aktiva berwujud b. Aktiva tidak berwujud c. Aktiva keuangan

d. Investasi yang diperlakukan menggunakan metode ekuitas e. Persediaan

f. Piutang usaha dan piutang lainnya g. Kas dan setara kas

h. Hutang usaha dan hutang lainnya i. Kewajiban yang diestimasi

j. Kewajiban berbunga jangka panjang k. Hak minoritas

l. Modal saham dan pos ekuitas lainnya

2. Laporan Laba Rugi

a. Pendapatan b. Laba rugi usaha c. Beban pinjaman

d. Bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlukan menggunakan metode ekuitas

e. Beban pajak

f. Laba atau rugi dari aktivitas normal perusahaan g. Pos luar biasa

h. Hak minoritas

i. Laba atau rugi bersih untuk periode berjalan

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode yang bersangkutan. Perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan, yang menunjukkan (IAI, 2007:1.13) :

a. Laba atau rugi bersih perode yang bersangkutan.

b. Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas.

c. Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait.

d. Transaksi modal dengan pemilik dan distribusi kepada pemilik. e. Saldo akumulasi laba atau rugi pada awal dan akhir periode serta

perubahan.

f. Rekonsiliasi antar nilai tercatat dari masing-masing jenis modal saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan.

4. Laporan Arus Kas

kas. Laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas).

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan mengungkapkan (IAI, 2007:1.13): a. Informasi tentang dasar penyusunan laporan keuangan dan

kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting

b. Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi Keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas c. Informasi tambahan yang tidak disajikan dalam laporan

keuangan tetapi diperlukan dalam rangka penyajian secara wajar

2.9 Kesehatan Bank

2.9.1 Pengertian Kesehatan Bank

Secara sederhana dapat dikatakan bahwa bank yang sehat adalah bank yang dapat menjalankan fungsi-fungsinya dengan baik. Dengan kata lain, bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat membantu kelancaran lalu lintas pembayaran serta dapat digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter.

Budisantoso dan Triandaru (2005:51) mengartikan kesehatan bank

perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan yang

berlaku”.

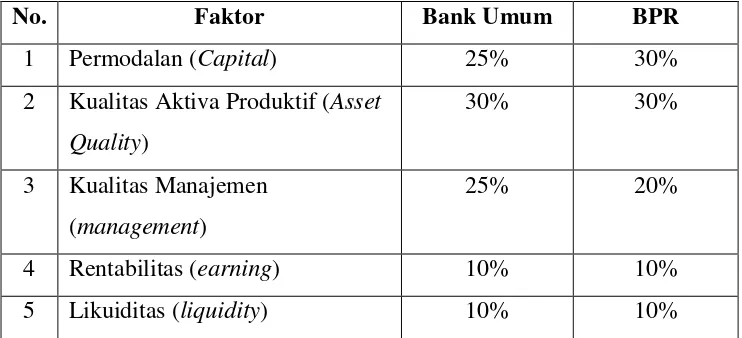

2.9.2 Penilaian Kesehatan Bank

Menurut (Dahlan Siamat, 2005:209), Bank Indonesia dalam melakukan penilaian tingkat kesehatan bank menggunakan faktor-faktor yang disebut dengan CAMELS, sebagai berikut:

a. Permodalan (capital)

b. Kualitas aset (assets quality)

c. Manajemen (management)

d. Rentabilitas (earning)

e. Likuiditas (liquidity)

f. Sensitivitas terhadap risiko pasar (sensitivity to market risk).

Tabel 2.2 Bobot CAMEL

No. Faktor Bank Umum BPR

1 Permodalan (Capital) 25% 30%

2 Kualitas Aktiva Produktif (Asset Quality)

30% 30%

3 Kualitas Manajemen (management)

25% 20%

4 Rentabilitas (earning) 10% 10%

5 Likuiditas (liquidity) 10% 10%

Sumber : http://mdhaqiqi.wordpress.com

Penilaian tingkatan kesehatan ditetapkan dalam empat golongan predikat tingkat kesehatan bank, antara lain:

Tabel 2.3

Predikat Tingkat Kesehatan Bank Sesuai dengan Nilai Kredit

Keterangan Nilai

81 s/d 100 Sehat

Penilaian kesehatan bank dengan metode CAMELS, dimulai dengan penghitungan rasio-rasio dari masing-masing faktor. Penjelasan dari setiap faktor adalah sebagai berikut:

1. Aspek Permodalan (Capital)

Rasio permodalan bertujuan untuk mengetahui kemampuan kecukupan modal bank dalam mendukung kegiatan bank secara efisien. Kecukupan modal bank diukur berdasarkan perhitungan Capital Adequacy. Semakin tinggi resiko tersebut, maka semakin banyak modal yang harus disediakan.

Rasio permodalan yang digunakan dalam mengukur kinerja bank berdasarkan Lampiran 14 Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal 16 Desember 2011 perihal Perubahan Ketiga Atas Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal 14 Desember perihal Laporan Keuangan Publikasi Triwulan dan Bulanan Bank Umum serta Laporan Tertentu yang Disampaikan kepada Bank Indonesia, antara lain adalah Capital Adequacy Ratio (CAR). Bank Indonesia mewajibkan setiap bank menyediakan modal minimum yang dikenal dengan CAR (Capital Adequacy Ratio).

2. Aspek Kualitas Aset (Assets Quality)

Penilaian kualitas aset bertujuan untuk mengevaluasi kondisi aset bank dan kecukupan manajemen resiko kredit. Bank Indonesia menyatakan bahwa setiap bank wajib melakukan penilaian dan penetapan kualitas aset sesuai dengan peraturan Bank Indonesia.

Pengertian aktiva produktif dalam Surat Keputusan Direksi Bank Indonesia No. 31/147/KEP/DIR Tanggal 12 November 1998 tentang Kualitas Aktiva Produktif adalah penanaman dana bank baik dalam Rupiah maupun valuta asing dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, komitmen dan kontijensi pada transaksi rekening administratif.

Menurut Ismail (2010:122), Bank melakukan penggolongan kredit menjadi dua golongan, yaitu kredit tidak bermasalah dan kredit yang bermasalah.

a. Kredit yang tidak bermasalah dapat dibedakan menjadi dua kategori,yaitu : 1. Kredit dengan kualitas lancar

Kredit lancar merupakan kredit yang diberikan kepada nasabah dan tidak terjadi tunggakan, baik tunggakan pokok dan bunga. Debitur membayar angsuran tepat waktu sesuai dengan perjanjian kredit. 2. Kredit dengan kualitas dalam perhatian khusus

b. Kredit yang bermasalah dapat dibedakan menjadi tiga kategori,yaitu : 1. Kredit kurang lancar

Kredit kurang lancar merupakan kredit yang telah mengalami tunggakan.

2. Kredit diragukan

Kredit diragukan merupakan kredit yang mengalami penundaan pembayaran pokok dan/atau bunga.

3. Kredit macet

Kredit macet merupakan kredit yang menunggak melampaui 270 hari atau lebih. Bank akan mengalami kerugian atas kredit macet tersebut.

3. Aspek Kualitas Manajemen (Management)

4. Aspek Earning

Earning merupakan aspek yang digunakan untuk mengukur kemampuan bank dalam meningkatkan keuntungan. Earning sering juga disebut dengan rasio profitabilitas. Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan (Kasmir, 2008:196).

Dalam hal untuk penilaian ini, peneliti menggunakan skala pengukuran

Return On Asset (ROA) untuk mengukur tingkat profitabilitas yang dicapai bank yang bersangkutan. Semakin besar rasio ini maka akan semakin baik profitabilitas yang dimiliki oleh bank.

5. Aspek Likuiditas (liquidity)

Menurut Kasmir (2008 : 129), “ rasio likuiditas merupakan rasio yang

menggambarkan kemampuan suatu perusahaan dalam memenuhi kewajiban

(utang) jangka pendek ”. Artinya apabila perusahaan ditagih, perusahaan akan

mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo. Rasio likuiditas yang menjadi fokus dalam penelitian ini dan juga termasuk rasio likuiditas yang digunakan perbankan untuk mengukur kinerja keuangan bank sesuai dengan ketentuan Bank Indonesia Lampiran 14 Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal 16 Desember 2011 perihal Perubahan Ketiga Atas Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal 14 Desember perihal Laporan Keuangan Publikasi Triwulan dan Bulanan Bank Umum serta Laporan Tertentu yang Disampaikan kepada Bank Indonesia adalah

Loan to Deposit Ratio menggambarkan kemampuan bank dalam membayar kembali penarikan dana yang dilakukan oleh deposan dengan mengandalkan kredit yang diberikan bank kepada nasabah kredit, sebagai sumber likuiditasnya. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini dikarenakan jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar. (Dendawijaya, 2009:116).

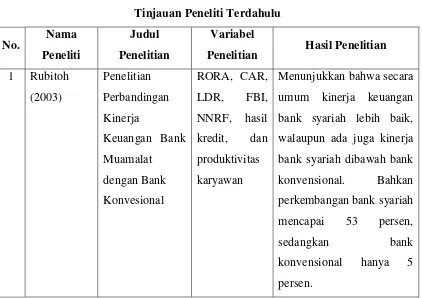

2.10 Tinjauan Peneliti Terdahulu

Beberapa studi yang berhubungan dengan penelitian kinerja keuangan perbankan dengan menggunakan indikator rasio keuangan antara lain :

Tabel 2.4

Tinjauan Peneliti Terdahulu No. Nama

Peneliti

Judul Penelitian

Variabel

Penelitian Hasil Penelitian 1 Rubitoh

(2003)

Penelitian Perbandingan Kinerja

Keuangan Bank Muamalat

dengan Bank Konvesional

RORA, CAR, LDR, FBI, NNRF, hasil kredit, dan produktivitas karyawan

Menunjukkan bahwa secara umum kinerja keuangan bank syariah lebih baik, walaupun ada juga kinerja bank syariah dibawah bank konvensional. Bahkan perkembangan bank syariah mencapai 53 persen,

sedangkan bank

No. Nama Peneliti

Judul Penelitian

Variabel

Penelitian Hasil Penelitian 2 Prasetyo

(2008)

Analisis kinerja keuangan bank syari’ah dan bank

konvensional di Indonesia

CAR, RORA, NPM, ROA, LDR

Pada rasio NPM, bank konvensional dengan penerapan sistem bunga lebih pasti dalam perolehan laba. Sedangkan bank syariah menggunakan sistem bagi hasil. Untuk rasio LDR, bank syariah lebih efektif dibandingkan bank konvensional.

3 Putra (2011) Perbandingan

Return On

Assets

(ROA),Capital Adequacy Ratio

(CAR), Dan

Banking Ratio

Antara Bank Pemerintah Dengan Bank Swasta Yang Go

Public Pada Perbankan Yang Terdaftar Di Bursa Efek Indonesia

ROA, CAR ,

Banking

Ratio

ROA dan Banking Ratio

ada perbedaan signifikan antara bank pemerintah dengan bank swasta, sedangkan variabel

No. Nama Peneliti

Judul Penelitian

Variabel

Penelitian Hasil Penelitian 4 Anggraini

(2012)

Analisis perbandingan kinerja perbankan syariah dengan perbankan konvensional

CAR, NPL, ROA, BOPO, dan LDR

Kinerja keuangan perbankan syariah tidak lebih baik jika dibandingkan kinerja keuangan perbankan konvensional.

Penelitian yang dilakukan oleh Rubitoh (2003) adalah melakukan penelitian dengan membandingkan kinerja keuangan Bank Muamalat sebagai bank syariah pertama dengan enam bank konvensional selama 1997-2001. Kriteria yang digunakan dalam penelitian itu adalah RORA (profitabilitas), CAR (rasio kecukupan modal), LDR ( rasio penyaluran terhadap dana pihak ketiga), FBI, NNRF, hasil kredit, dan produktifitas karyawan. Hasil dari penelitian tersebut menunjukkan bahwa secara umum kinerja bank syariah di bawah bank konvensional. Bahkan perkembangan bank syariah mencapai 53 persen, sedangkan bank konvensional hanya lima persen.

Prasetyo (2008) berusaha membandingkan kinerja keuangan perbankan syari’ah dan yang menggunakan sistem bagi hasil dengan perbankan

Mandiri dan BNI). Adapun model yang yang digunakan dalam penelitian ini adalah analisis diskriminan. Hasil pengujian menunjaukkan bahwa yang paling membedakan adalah rasio NPM dan LDR. Bank konvensional dengan penerapan sistem bunga lebih pasti dalam perolehan laba. Sedangkan pada bank syari’ah dengan menggunakan sistem bagi hasil, dimana perolehan profit yang dicapai didasarkan pada condition of economic, yang mana pendapatan bank beradasarkan pendapatan yang diperoleh oleh pihak mudharip. untuk rasio LDR bank syari’ah lebih efektif dibandingakan bank konvensional.

Penelitian yang dilakukan oleh Putra (2011) yaitu meneliti perbandingan

Return On Assets (ROA),Capital Adequacy Ratio (CAR), dan Banking Ratio

antara bank pemerintah dengan bank swasta yang Go Public pada perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2007-2009. ROA dan Banking Ratio ada perbedaan signifikan antara bank pemerintah dengan bank swasta, sedangkan variabel CAR tidak berbeda secara signifikan antara bank pemerintah dengan bank swasta.

Selain itu, penelitian yang dilakukan Anggraini (2012) yaitu melakukan analisis perbandingan kinerja perbankan syariah dengan perbankan konvensional menggunakan rasio CAR, NPL, ROA, BOPO, dan LDR. Dari penelitiannya disimpulkan bahwa kinerja keuangan perbankan syariah tidak lebih baik jika dibandingkan kinerja keuangan perbankan konvensional. Dimana rata-rata (mean)

Penelitian penulis, dengan hasil peneliti terdahulu seperti yang telah diuraikan di atas bahwasannya terdapat persamaan dan perbedaan. Adapun persamaannya yaitu semuanya melakukan analisis terhadap perbandingan kinerja keuangan bank dengan menggunakan rasio keuangan. Perbedaannya terletak pada sampel bank yang akan dianalisis, tahun penelitian yang digunakan dan beberapa rasio keuangan yang tidak semuanya digunakan dalam penelitian ini.

Adapun penelitian penulis merupakan replika dari penelitian terdahulu yang dilakukan oleh Anggraini (2012).

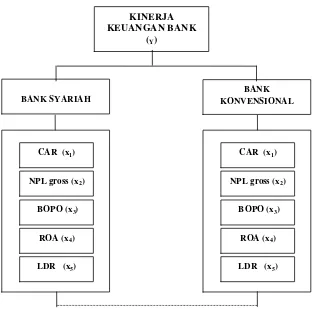

2.11 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

HIPOTESIS

H1 : Berdasarkan Capital Adequacy Ratio (CAR), kinerja keuangan Bank Syariah dan Bank Konvensional berbeda secara signifikan.

H2 : Berdasarkan Non Performing Loan (NPL gross), kinerja keuangan Bank Syariah dan Bank Konvensional tidak berbeda secara signifikan.

H3 : Berdasarkan Biaya Operasional terhadap Pendapatan Operasional (BOPO), kinerja keuangan Bank Syariah dan Bank Konvensional berbeda secara signifikan.

DIBANDINGKAN KINERJA KEUANGAN BANK

(Y)

BANK KONVENSIONAL BANK SYARIAH

CAR (x1)

NPL gross (x2)

BOPO (x3)

ROA (x4)

LDR (x5)

CAR (x1)

NPL gross (x2)

BOPO (x3)

ROA (x4)

H4 : Berdasarkan Return On Asset (ROA), kinerja keuangan Bank Syariah dan Bank Konvensional berbeda secara signifikan.