ANALISIS KINERJA INDUSTRI GULA DI INDONESIA

Oleh

Alvino Maryandani

Departemen Agribisnis, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

E-mail: [email protected]

ABSTRACT

Sugar is a strategic commodity and one of the basic needs in Indonesia. But until now, the sugar industry in Indonesia is still not able to fulfill domestic needs. This research is related to the performance and competitiveness of the sugar Industry in Indonesia. The objective of this research was analyze the performance and competitiveness Indonesia sugar industry, in terms of teritory of sugar producer. This research uses an analytical tools performance and commpetitiveness measurement, such as analysis of paired comparison matrix to analyze the performance of industry and the porter’s diamond to analyze competitiveness the industry. The result from this research are; 1) East Java and Lampung is the top teritory in Indonesia that produce sugar and both of them have biggest point in matrix. South sulawesi and Gorontalo have no good performance in sugar industry Indonesia, because both of teritory have lowest point based on the matrix, 2) Mostly relation between components in porter’s diamond doesn’t support each others, this indicates that sugar industry in Indonesia has still weak. Recommendations for Indonesia sugar industry are; 1) It needs more commitment from all stakeholders to improve the industry competitiveness and achieve the goal from self sufficiency, 2) it needs more consistency from goverment to develope the system on industry.

Keywords: Sugar, industry, performance, competitiveness

ABSTRAK

Gula merupakan komoditas strategis dan salah satu kebutuhan dasar di Indonesia. Namun hingga saat ini, industri gula di Indonesia masih belum mampu memenuhi kebutuhan dalam negeri. Penelitian ini berkaitan dengan kinerja dan daya saing industri gula di Indonesia. Tujuan dari penelitian ini adalah menganalisis kinerja dan daya saing industri Indonesia gula, dalam hal teritori dari produsen gula. Penelitian ini menggunakan alat analisis kinerja dan pengukuran commpetitiveness, seperti analisis matriks perbandingan berpasangan untuk menganalisis kinerja industri dan berlian porter untuk menganalisis daya saing industri. Hasil dari penelitian ini adalah: 1) Jawa Timur dan Lampung adalah wilayah terbaik di Indonesia yang memproduksi gula dan keduanya memiliki bobot terbesar dalam matriks. Sulawesi selatan dan Gorontalo tidak memiliki kinerja yang baik di industri gula Indonesia, karena kedua wilayah tersebut memiliki bobot terendah berdasarkan matriks, 2) Sebagian besar hubungan antara komponen dalam berlian porter tidak mendukung satu sama lain, hal ini menunjukkan bahwa industri gula di Indonesia masih memiliki lemah. Rekomendasi untuk industri gula Indonesia adalah: 1) Perlu komitmen yang kuat dari semua pemangku kepentingan untuk meningkatkan daya saing industri dan mencapai tujuan dari swasembada, 2) Pemerintah perlu lebih konsisten untuk mengembangkan sistem pada industri.

2

RINGKASAN

ALVINO MARYANDANI. Kinerja Industri Gula Indonesia. Di bawah bimbingan BAYU KRISNAMURTHI.

Gula merupakan salah satu komoditas penting dan strategis bagi masyarakat. Selain itu, gula merupakan salah satu komponen yang diperlukan untuk konsumsi masyarakat, dan juga diperlukan sebagai bahan baku bagi industri terkait. Oleh karena itu, komoditas gula senantiasa dicermati oleh pemerintah terutama dalam hal pergerakan harganya dan pemerintah berusaha untuk menjamin ketersediaan gula di pasar domestik pada tingkat harga yang terjangkau oleh masyarakat.

Dari segi produksi, industri gula di Indonesia pada periode 2006 hingga 2010 mengalami kenaikan delapan persen per tahunnya. Kenaikan produksi pada dasarnya adalah hasil dari kinerja dari sektor on farm dan off farm seperti luas lahan pada usahatani dan kuantitas dari pabrik gula sebagai sektor yang off farm.

Tujuan dari penelitian ini adalah mempelajari kinerja dan dayasaing industri gula dan pelaku dalam industri gula di Indonesia. Hasil penelitian tersebut diharapkan dapat digunakan untuk mendapatkan gambaran yang jelas terhadap kondisi industri gula di Indonesia, dilihat dari segi kinerja dan dayasaing industri tersebut.

Lingkup penelitian ini terdiri atas industri gula nasional yang dibagi per wilayah penghasil gula. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Metode analisis data yang digunakan antara lain analisis matriks perbandingan berpasangan dan analisis berlian Porter.

Hasil penelitian menunjukkan bahwa wilayah Jawa Timur menepati posisi pertama dengan diikuti oleh Lampung di posisi kedua dalam segi lima komponen pembanding yang ditentukan. Kemudian, Gorontalo dan Sulawesi Selatan menempati dua posisi terbawah dalam peringkat berdasar lima komponen pembanding. Hal ini menunjukkan bahwa wilayah Lampung saat ini menjadi wilayah pesaing dari Jawa Timur dalam menopang produksi gula di Indonesia dikarenakan kinerja pabrik gulanya yang dikelola oleh swasta dan efisien secara teknis dan ekonomis. Wilayah Jawa Timur masih menjadi produsen terbesar pada industri gula karena memiliki jumlah pabrik yang lebih banyak daripada wilayah lain, meskipun kinerjanya di bawah pabrik gula swasta yang ada di wilayah Lampung.

Sedangkan posisi dua terbawah ditempati oleh Gorontalo dan Sulawesi Selatan yang menjadi wilayah baru pengembangan industri gula di Indonesia. Posisi yang didapatkan oleh dua wilayah tersebut karena dua wilayah tersebut masih dalam proses pengembangan, disamping pabrik gula yang ada di sana masih jauh jumlah dan kinerjanya dibandingkan pabrik-pabrik yang ada di Jawa dan Sumatera yang sudah lama berdiri.

3 strategi industri gula Indonesia dengan faktor permintaan. Keterkaitan yang tidak saling mendukung lebih dominan.

16

I. PENDAHULUAN

1. 1. Latar Belakang

Gula merupakan salah satu komoditas penting bagi masyarakat. Sebagai

komoditas yang strategis, keberadaan komoditas gula khususnya jalannya industri gula memegang peranan penting bagi masyarakat dan sektor industri lainnya karena gula merupakan salah satu komponen yang diperlukan untuk konsumsi masyarakat, dan juga diperlukan sebagai bahan baku bagi industri terkait.

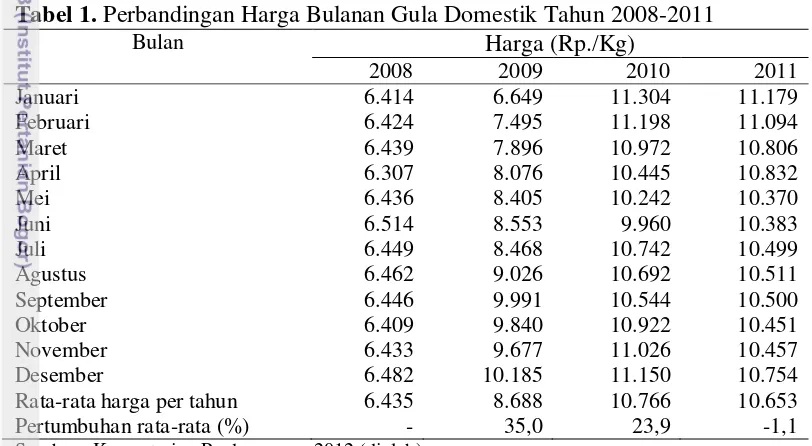

Tabel 1. Perbandingan Harga Bulanan Gula Domestik Tahun 2008-2011

Bulan Harga (Rp./Kg)

2008 2009 2010 2011

Januari 6.414 6.649 11.304 11.179

Februari 6.424 7.495 11.198 11.094

Maret 6.439 7.896 10.972 10.806

April 6.307 8.076 10.445 10.832

Mei 6.436 8.405 10.242 10.370

Juni 6.514 8.553 9.960 10.383

Juli 6.449 8.468 10.742 10.499

Agustus 6.462 9.026 10.692 10.511

September 6.446 9.991 10.544 10.500

Oktober 6.409 9.840 10.922 10.451

November 6.433 9.677 11.026 10.457

Desember 6.482 10.185 11.150 10.754

Rata-rata harga per tahun 6.435 8.688 10.766 10.653

Pertumbuhan rata-rata (%) - 35,0 23,9 -1,1

Sumber : Kementerian Perdagangan, 2012 (diolah)

17 hingga tujuh bulan tergantung kapasitas masing-masing pabrik gula), maka secara alami akan terjadi kenaikan harga gula di saat tidak musim giling.

Selain terkait dengan musim giling, faktor naiknya konsumsi akibat pertumbuhan penduduk juga menjadi faktor yang penting bagi pemerintah untuk mengambil kebijakan terhadap industri gula di Indonesia. Hal ini dilihat dari tren konsumsi yang terjadi pada lima tahun terakhir. Kebutuhan konsumsi dari konsumen akhir dan kalangan industri pengolah gula yang semakin meningkat, kenaikan konsumsi terbesar terjadi pada tahun 2010 yang mencapai 5,01 juta ton yang mengakibatkan angka impor gula nasional melonjak 5,8 persen dari tahun 2009 yang hanya 2,75 juta ton. Fakta ini sesuai dengan studi yang dilakukan oleh Susila (2005) menyebutkan bahwa karena gula masih merupakan kebutuhan pokok, maka respon konsumsi terhadap perubahan harga gula dan PDB adalah inelastis, baik untuk jangka pendek maupun jangka panjang. Sebagai contoh,

elastisitas jangka panjang terhadap perubahan harga eceran dan PDB masing-masing adalah –0.18 dan 0.11 (Susila, 2005). Namun demikian, konsumsi gula elastis terhadap perubahan jumlah penduduk, baik untuk jangka pendek maupun jangka panjang.

Tabel 2. Konsumsi dan Impor Gula Indonesia Tahun 2006-2010

Tahun Konsumsi (juta ton) Impor (juta ton)

2006 4,30 1,71

2007 4,70 2,84

2008 4,34 2,04

2009 4,54 2,75

2010 5,10 2,91

Sumber: Dewan Gula Indonesia (2011)

Menurut Dewan Gula Indonesia (2012), saat ini Indonesia memiliki 62 pabrik gula yang aktif berproduksi dengan total kapasitas mencapai 200.000 TCD yang mampu memroduksi 2,3 juta ton gula dari total kapasitas produksi 3,45 juta ton. Kebutuhan gula yang tidak mampu dipenuhi dari produksi domestik diperoleh dari impor gula yang berasal dari Thailand, Brazil, dan Amerika (Dewan Gula Indonesia, 2012).

18 kondisi riil industri gula Indonesia dapat dilihat dari kinerja industri tersebut seperti produktivitas tebu, produktivitas gula, produksi gula, hingga jumlah pabrik gula. Hal ini merupakan salah satu tonggak dalam menilai industri gula nasional yang dapat berdayasaing dan pada akhirnya dapat memenuhi kebutuhan domestik seperti negara penghasil gula di dunia.

1.2 Perumusan Masalah

Industri gula di Indonesia adalah salah satu industri tertua yang pernah berjaya pada tahun 1930-an dengan pabrik yang berjumlah 179 pabrik di seluruh Indonesia. Adapun produksiya yang pada saat tersebut mencapai 3 juta ton, ekspor gula sekitar 2,40 juta ton, dan tingkat rendemen sebesar 11-13,80 persen. Akan tetapi, setelah hampir 82 tahun setelah masa kejayaan industri tersebut, pabrik-pabrik gula Indonesia menyusut jumlahnya menjadi 60 pabrik di seluruh

Indonesia saat ini (Dewan Gula Indonesia, 2010).

Masalah yang dihadapi industri gula di Indonesia terkait masalah produksi dan konsumsi. Dari segi produksi, industri gula di Indonesia pada periode 2006 hingga 2010 mengalami kenaikan per tahunnya yaitu delapan persen. Adapun kenaikan produksi tersebut tidak diimbangin dengan keseimbangan dalam pola konsumsi dari pasar industri gula di Indonesia. Selain itu, kenaikan produksi pada dasarnya adalah hasil dari kinerja dari sektor on farm dan off farm sepeti luas lahan pada usahatani dan kuantitas dari pabrik gula sebagai sektor yang off farm. Adapun dampak tidak seimbangnya produksi dan konsumsi adalah adanya kenaikan impor gula di pasar domestik.

Kenaikan impor tersebut disebabkan oleh pertumbuhan positif konsumsi gula per tahunnya yang naik sebesar 8,6 persen pada tahun 2006 hingga 2010, sehingga kenaikan produksi gula harus terus ditingkatkan agar mengimbangi meningkatnya konsumsi yang begitu tinggi dan dapat menekan angka impor. Adapun kenaikan angka konsumsi disebabkan oleh laju pertumbuhan penduduk, kenaikan pendapatan masyararakat, dan pertumbuhan industri makanan dan minuman. Menurut Mardianto (2005) bahwa sebagai negara berpenduduk besar

19 rendahnya harga gula di pasar internasional sebagi akibat surplus pasokan dan distorsi kebijakan negara-negara eksportir; 2) rendahnya proteksi pemerintah terhadap produk pertanian termasuk gula; dan 3) produksi gula dalam negeri yang belum mampu memenuhi kebutuhan konsumsi nasional.

Kemungkinan peningkatan konsumsi gula pada masa yang akan datang adalah masalah bagi Indonesia apabila Indonesia tidak dapat mengimbanginya dengan peningkatan produksi gula yang lebih besar dan menutupi angka impor. Adapun kenaikan impor yang begitu besar menandakan bahwa ketergantungan Indonesia terhadap gula dari luar negeri begitu besar dan dapat membebani devisa untuk membiayai gula impor tersebut, adapun nilai impor mencapai 1,7 miliar dolar AS pada tahun 2010 (Asosiasi Gula Indonesia, 2011). Ketergantungan terhadap produk pangan impor berkaitan erat dengan instabilitas ekonomi suatu negara. Menurut Simatupang et al (2000) bahwa ketahanan pangan merupakan salah satu indikator stabilitas ekonomi. Maka apabila keadaan industri gula Indonesia semakin mengalami kemunduran dari segi produksi akan berdampak pada fluktuasi harga gula yang tinggi, inflasi yang meningkat, ketahanan pangan yang menurun, dan mengganggu stabilitas ekonomi Indonesia secara makro.

Berdasarkan permasalahan tersebut yang ada maka dilakukan analisis kinerja industri gula di Indonesia untuk mengetahui sejauh mana kinerja dan kemampuan dayasaing industri gula dalam memenuhi kebutuhan konsumsi gula dalam negeri. Penelitian ini berupaya untuk melihat kemampuan bersaing industri gula Indonesia melalui evaluasi kinerja industri, serta melihat kondisi pelaku industri dengan melakukan perbandingan atas indikator yang telah ditentukan.

Berdasarkan uraian di atas, permasalahan yang akan dikaji dalam penelitian ini adalah:

1. Bagaimana kinerja industri gula di Indonesia?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mempelajari kinerja industri gula di Indonesia dari segi wilayah penghasil gula dan mengetahui dayasaing industri

20 1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat menjadi masukan bagi pengambil kebijakan dalam sektor pertanian, pelaku industri gula, penulis, penulis, maupun pembaca. Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi pengambil kebijakan khususnya pemerintah, penelitian ini diharapkan dapat memberikan informasi tambahan dalam menentukan kebijkan dan pengambilan keputusan di masa yang akan datnag dalam upaya penyelesaian masalah gula nasional.

2. Bagi stakeholder industri gula, penelitian ini diharapkan dapat memberikan informasi dalam upaya mengembangkan industri gula di Indonesia.

3. Bagi penulis, penelitian ini diharapkan dapat menjadi sarana untuk menerapkan

ilmu dan wawasan yang telah didapatkan selama menuntut ilmu di IPB.

4. Bagi pembaca, penelitian ini diharapkan dapat bermanfaat memberikan informasi tambahan, literatur, dan bahan rujukan bagi penelitian selanjutnya.

1.5 Ruang Lingkup Penelitian

Penelitian yang dilakukan merupakan suatu hasil kajian terhadap keunggulan kompetitif dari industri gula di Indonesia dan kondisi pelaku industri gula di Indonesia. Penelitian ini ada untuk menjawab seperti dayasaing industri gula dan pelaku di dalam industri tersebut. Penelitian ini merupakan bersifat kualitatif dengan pendekatan deskriptif. Pendekatan yang digunakan adalah pendekatan Berlian Porter untuk menganalisis dayasaing industri gula dan untuk melihat kondisi pelaku industri menggunakan pendekatan matriks perbandingan berganda. Fokus untuk pendekatan Berlian porter adalah komponen yang ada di dalam pendekatan tersebut.

Kemudian, fokus untuk pendekatan matriks perbandingan berpasangan adalah melihat kondisi pelaku industri melalui indikator yang ditentukan yang kemudian mengurutkannya berdasarkan bobot terbaik sehingga mendapatkan

22

II.

TINJAUAN PUSTAKA

2.1 Agribisnis Gula 2.1.1 Subsistem Input

Subsistem input merupakan bagian awal dari rangkaian subsistem yang ada dalam sistem agribisnis. Subsistem ini menjelaskan pasokan kebutuhan yang akan digunakan untuk subsistem di depannya, yaitu subsistem usahatani. Adapun contoh usaha dari subsistem input tersebut, antara lain: usaha sarana produksi

pertanian, dan alat serta mesin pertanian. Usaha-usaha tersebut menyalurkan produk-produknya untuk subsistem usahatani atau on farm dalam hal kegiatan on farm sebagai bahan baku utama atau bahan baku pendukung.

Menurut Dewan Gula Indonesia (2012) bahawa adapun usaha dalam subsistem input gula yang paling strategis adalah usaha pembibitan (kebun bidang datar; KBD) karena menyangkut potensi tanaman tebu yang akan diusahakan pada subsistem usahatani tebu. Usaha ini dilakukan oleh perusahaan besar; baik PTPN maupun perusahaan swasta serta Pusat Penelitian Perkebunan Gula Indonesia (P3GI). Untuk PTPN, usaha pembibitan ini dilakukan untuk memenuhi kebutuhan PTPN sendiri dan perkebunan rakyat. Untuk PTPN yang ada di Jawa, usaha ini ini lebih difokuskan untuk memenuhi kebutuhan perkebunan rakyat. Usaha pembibitan tebu dapat dikatakan berbeda dibandingkan usaha pembibitan lain pada umunya. Hal ini dikarenakan pembibitan tebu memerlukan areal yang relatif cukup luas.

2.1.2 Subsistem Usahatani

Tanaman tebu yang adalah bahan mentah sebelum menjadi gula,

23 generatifnya (Mubyarto dan Dayanti, 1991). Teknologi budidaya yang tepat serta penggunaan varietas unggul yang paling sesuai dengan kondisi lahannya dapat menghasilkan tebu dengan bobot dan rendemen yang tinggi. Selain itu perlu diperhatikan juga kegiatan pasca panen dengan cara menghindari kerusakan tebu pada saat penebangan maupun pengangkutan, serta menjaga kebersihan tebu saat akan dikirim ke pabrik gula.

Secara umum, ada dua tipe pengusahaan tanaman tebu. Untuk pabrik gula (PG) swasta, kebun tebu dikelola dengan menggunakan manajemen perusahaan perkebunan (estate) dimana PG sekaligus memiliki hak guna usaha (HGU) untuk pertanaman tebunya, seperti Indo Lampung dan Gula Putih Mataram. Sedangkan PG milik BUMN, terutama yang berlokasi di Jawa, sebagian besar tanaman tebu dikelola oleh rakyat. PG di Jawa umumnya melakukan hubungan kemitraan dengan petani tebu yang menerapkan sistem bagi hasil, petani memperoleh sekitar

66 persen dari produksi gula petani, sedangkan PG sekitar 34 persen (Badan Litbang Pertanian 2005).

2.1.3 Subsistem Pengolahan

Menurut Dewan Gula Indonesia (2012) bahwa perkembangan produksi yang cenderung menurun tidak bisa juga terlepas dari kinerja Pabrik Gula (PG) dan berdampak pula pada keberadaan PG. Pada dekade terakhir, kinerja PG cenderung menurun. Disamping disebabkan oleh umur pabrik yang sudah tua, kapasitas dan hari giling PG cenderung tidak mencapai standar. Sebagai contoh, PG yang ada di Jawa mempunyai kapasitas giling 23,8 juta ton tebu per tahun (180 hari giling). Bahan baku yang tersedia hanya sekitar 12,8 juta ton sehingga

PG yang berada di Jawa mempunyai idle capacity sekitar 46,2%. Selanjutnya, PG

diluar Jawa yang mempunyai kapasitas 14,2 juta ton, hanya memperoleh bahan

baku sebanyak 8,6 juta ton, sehingga idle capacity mencapai 39,4%. Hal ini

memberikan indikasi bahwa PG yang berada di Jawa perlu melakukan konsolidasi

24 2.1.4 Subsistem Tataniaga

Pada subsitem tataniaga gula, dijelaskan Badan Penelitan dan Pengembangan Pertanian (2009) bahwa tataniaga gula di Indonesia berkaita erat dengan konteks harga gula dan kebijakan tataniaga gula. Kedua hal ini merupakan problem yang kerap dibicarakan oleh berbagai kalangan karena saling mempengaruhi satu sama lain. Harga merupakan salah satu pertimbangan bagi petani untuk memilih komoditas apa yang bakal dipilih. Dalam situasi harga cenderung kurang menguntungkan atau lebih rendah dibanding biaya produksi, sangat besar kemungkinan petani untuk tidak memilih komoditas tersebut. Menurut Badan Penelitan dan Pengembangan Pertanian (2009) bahwa dalam konteks gula, sejak gula menjadi komoditas dengan akses ke pasar global sedemikian luasnya, perubahan sekecil apapun pada lingkungan eksternal akan berdampak terhadap terbentuknya harga gula di pasar domestik. Kemudian, harga

gula di pasar domestik secara signifikan oleh kebijakan tataniaga di setiap periode, produksi, harga gula dunia, dan nilain tukar rupiah/US$ (Badan Penelitan dan Pengembangan Pertanian, 2009).

Kebijakan tataniaga gula berpengaruh pada dasarnya terhadap harga gula domestik dan tidak berpengaruh terhadap ketersediaan gula. Menurut Badan Penelitan dan Pengembangan Pertanian (2009) bahwa kebijakan tataniaga gula periode Bulog cenderung untuk stabilisasi atau menekan impor dan harga domestik untuk menjaga stabilisasi harga, kebijakan tataniaga pada periode perdagangan bebas hanya signifika mempengaruhi harga domestik dengan korelasi negatif, sedangkan kebijakan tataniaga pada periode pengendalian impor signifikan berpengaruh positif baik terhadap produksi maupun harga gula domestik.

2.1.5 Subsistem Pendukung

Menurut Badan Penelitan dan Pengembangan Pertanian (2009) bahwa subsistem pendukung dari sistem agribisnis suatu Komoditas, terdapat pihak-pihak yang menyangga subsistem tersebut meliputi lembaga penelitian, asosiasi

25 infrastruktur yang mendukung kegitan pada sistem agirbisnis, dan peran kebijakan pemerintah.

2.2 Penelitian Terdahulu

Penelitian terkait dayasaing industri gula di Indonesia sebelumnya sudah pernah dilakukan. Akan tetapi, penelitian tersebut meneliti dengan ruang lingkup yaitu dayasaing dan strategi pengembangan agribisnis gula di Indonesia. Menurut Cahyani (2008), meneliti tentang dayasaing dan strategi pengembangan agribisnis gula Indonesia dengan menggunakan analisis Berlian Porter, metode SWOT, dan arsitektur strategik. Menurut penelitian tersebut bahwa keterkaitan antar komponen di dalam pendekatan Berlian Porter yang tidak saling mendukung lebih dominan sehingga menyebabkan agribisnis gula Indonesia masih lemah. Setelah

pendekatan Berlian Porter lalu di dalam penelitian tersebut terdapat perumusan strategi pengembangan yang menggunakan pendekatan SWOT yang berisi beberapa strategi antara lain optimalisasi sumberdaya yang ada, pemanfaatan hasil samping pengolahan gula, penguatan kelembagaan, penyuluhan penerapan teknologi on farm, menjaga ketersediaan pasokan tebu, peningkatan kualitas dan efisiensi produksi gula, pengaturan produksi dan impor gula rafinasi, menciptakan lembaga permodalan bagi petani dan industri gula, rehabilitasi sarana prasarana penunjang PG, penataan varietas dan pembibitan, pengaturan ketersediaan pupuk dan bibit dalam waktu, jumlah, jenis, dan harga yang tepat, pengembangan industri gula di luar Jawa, perbaikan manajemen tebang muat angkut (TMA), mencari teknik budidaya yang sesuai untuk lahan bukan sawah, dan rehabilitasi tanaman tebu keprasan (bongkar ratoon). Adapun kaitannya dengan penelitian ini adalah merujuk beberapa komponen dayasaing yang menjadi dasar penelitian ini dalam menjelaskan komponen dalam Berlian Porter. Kemudian, perbedaan dari penelitian terdahulu ini dengan penelitian ini adalah fokus penjelasan yang disajikan merujuk kepada kinerja industri gula dengan dijelaskan pula dayasaing kompetitifnya.

26 menggunakan pendekatan deskriptif yaitu pendekatan Framework Tinbergen dengan menganalisis penyebab timbulnya pertentangan dalam kebijakan pergulaan.hasil dari penelitian tersebut adalah dalam pergulaan di Indonesia terdapat dua kelompok yaitu samurai untuk para pengusaha yang berada di dalam industri gula kristal putih dan naga untuk para pengusaha yang berada di dalam industri gula kristal rafinasi. kendala yang dihadapi oleh perdagangan gula dalam negeri adalah lemahnya penegakan hukum untuk memberantas penyelundupan dan manipulasi dokumen gula impor, setiap eselon satu dalam kementerian terkait impor gula memiliki data dan kebijakan yang berbeda dalam hal yang sama, dan tidak mudahnya mengimpor gula kristal mentah dengan kuota besar karena hal itu yang akan menghentikan industri gula kristal putih dalam negeri. Efek samping kebijakan industri gula kristal rafinasi terhadap pembangunan industri gula nasional adalah menyebabkan pasar gula kristal putih terhambat, terutama saat

harga gula kristal mentah rendah dan gula kristal rafinasi merembes ke pasar konsumsi langsung. Adapun kaitannya dalam penelitian ini adalah merujuk kepada kebijakan dalam industri gula yang pernah dikeluarkan agar melengkapi data kebijakan gula yang sudah ada.

Wiryastuti (2002), melakukan studi tentang peningkatan dayasaing industri gula di Jawa Tengah dengan menggunakan metode Analytical Hierarkhi Process (AHP). Hasil penelitan menunjukkan bahwa faktor aktor utama yang berperan dalam meningkatkan dayasaing industri gula di Jawa adalah biaya produksi sedangkan aktor utama yang berperan meningkatkan dayasaing industri gula di Jawa adalah manajemen perusahaan dan pemerintah pusat. Penelitian ini juga menghasilkan prioritas strategi utama yang dilakukan untuk meningkatkan dayasaing industri gula di Jawa adalah peningkatan efisiensi dan menjalin kemitraan dengan mitra strategis yang menguasai bahan baku, pasar, modal, dan teknologi. Adapun kaitannya penelitian terdahulu ini dengan penelitian ini adalah mendapat gambaran dayasaing industri gula di wilayah Jawa.

Dampak kebijakan pemerintah terhadap input menunjukkan bahwa terdapat distorsi pada pasar pupuk. Hasil analisis juga menunjukkan bahwa sistem

27 industri gula agar tetap mau berproduksi dan distorsi pasar yang ada pada industri gula, pelaku industri gula diuntungkan karena pelaku industri gula memperoleh keuntungan yang positif lebih tinggi dari seharusnya yang bernilai negatif dan adanya kebijakan pemerintah, pelaku industri gula membayar biaya produksi dengan nilai lebih rendah dari biaya imbangan berproduksinya.

Tinjauan untuk penelitian terdahulu di atas mengungkapkan bahwa kajian tentang gula secara umum, seperti dayasaing dan peningkatannya, dampak kebijakan pemerintah terhadap gula, peramalan produksi dan konsumsi gula, dan faktor yang berhubungan dengan harga gula. Namun penelitian yang memfokuskan perhatian pada dayasaing gula relatif belum banyak, terutama tentang dayasaing industri gula dengan melihat keunggulan kompetitif industri dan melihat keunggulan antar pelaku di dalam industri berdasarkan indikator yang ditentukan. Penelitian ini melengkapi penelitian dayasaing industri gula di

28 III. KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Teoritis 3.1.1. Analisis Berlian Porter

Dayasaing diidentikkan dengan produktivitas atau tingkat output yang dihasilkan untuk setiap input yang digunakan. Menurut Porter (1990) terdapat empat faktor utama yang menentukan dayasaing industri yaitu kondisi faktor sumberdaya, kondisi permintaan, kondisi industri terkaita dan industri pendukung serta kondisi stuktur, persaingan dan strategi perusahaan. Keempat atribut tersebut

didukung oleh peranan pemerintah dan peranan kesempatan dalam meningkatkan keunggulan dayasaing industri nasional, dan secara bersama-sama membentuk suatu sistem yang dikenal dengan the national diamond. Setiap atribut yang terdapat dalam Teori Berlian Porter memiliki poin-poin penting yang menjelaskan secara detail atribut yang ada, dengan penjelasan sebagai berikut:

1) Kondisi Faktor Sumberdaya

Posisi suatu bangsa berdasarkan sumberdaya yang dimiliki merupakan faktor produksi yang diperlukan untuk bersaing dalam industri tertentu. Faktor produksi digolongkan kedalam lima kelompok:

1.a. Sumberdaya Fisik atau Alam

Sumberdaya fisik atau sumberdaya alam yang mempengaruhi dayasaing nasional mencakup biaya, aksesibilitas, mutu dan ukuran lahan (lokasi), ketersediaan air, mineral, dan energi sumberdaya pertanian, perkebunan, kehutanan, perikanan (termasuk perairan laut lainnya), peternakan, serta sumberdaya alam lainnya, baik yang dapat diperbaharui maupun yang tidak diperbaharui. Begitu juga kondisi cuaca dan iklim, luas wilayah geografis, kondisi topografis, dan lain-lain.

29 Sumberdaya manusia yang mempengaruhi dayasaing industri nasional terdiri dari jumlah tenaga kerja yang tersedia, kemampuan manajerial dan keterampilan yang dimiliki, biaya tenaga kerja yang berlaku (tingkat upah), dan etika kerja (termasuk moral).

1.c. Sumberdaya Ilmu Pengetahuan dan Teknologi

Sumberdaya IPTEK mencakup ketersediaan pengetahuan pasar, pengetahuan teknis, dan pengetahuan ilmiah yang menunjang dan diperlukan dalam memproduksi barang dan jasa. Begitu juga ketersediaan sumber-sumber pengetahuan dan teknologi, seperti perguruan tinggi, lembaga penelitian dan pengembangan, asosiasi pengusaha, asosiasi perdagangan, dan sumber pengetahuan dan teknologi lainnya.

1.d. Sumber Modal

Sumberdaya modal yang mempengaruhi dayasaing nasional terdiri dari

jumlah dan biaya (suku bunga) yang tersedia, jenis pembiayaan (sumber modal), aksesibilitas terhadap pembiayaan, kondisi lembaga pembiayaan dan perbankan, tingkat tabungan masyarakat, peraturan keuangan, kondisi moneter, fiskal, serta peraturan moneter dan fiskal.

1.e. Sumberdaya Infrastuktur

Sumberdaya infrastuktur yang mempengaruhi dayasaing nasional terdiri dari ketersediaan, jenis, mutu dan biaya penggunaan infrastuktur yang mempengaruhi persaingan. Termasuk sistem transportasi, komunikasi, pos, giro, pembayaran transfer dana, air bersih, energi listrik dan lain-lain.

2) Kondisi Permintaan

Kondisi permintaan dalam negeri merupakan faktor penentu dayasaing industri, terutama mutu permintaan domestik. Mutu permintaan domestik merupakan sasaran pembelajaran perusahaan-perusahaan domestik untuk bersaing di pasar global. Mutu permintaan (persaingan yang ketat) di dalam negeri memberikan tantangan bagi setiap perusahaan untuk meningkatkan dayasaingnya sebagai tanggapan terhadap mutu persaingan di pasar domestik. Ada tiga faktor kondisi permintaan yang mempengaruhi dayasaing industri nasional yaitu:

30 Karakteristik permintaan domestik sangat mempengaruhi dayasaing industri nasional. Karakteristik tersebut meliputi:

i) Stuktur segmen permintaan domestik sangat mempengaruhi dayasaing nasional. Pada umumnya perusahaan-perusahaan lebih mudah memperoleh dayasaing pada stuktur segmen permintaan yang lebih luas dibandingkan dengan stuktur segmen yang sempit.

ii) Pengalaman dan selera pembeli yang tinggi akan meningkatkan tekanan kepada produsen untuk menghasilkan produk yang bermutu dan memenuhi standar yang tinggi yang mencakup standar mutu produk, product features, dan pelayanan.

iii) Antisipasi kebutuhan pembeli yang baik dari perusahaan dalam negeri merupakan suatu poin dalam memperoleh keunggulan bersaing.

2.b. Jumlah Permintaan dan Pola Pertumbuhan

Jumlah atau besarnya permintaan domestik mempengaruhi tingkat persaingan dalam negeri, terutama disebabkan oleh jumlah pembeli bebas, tingkat pertumbuhan permintaan domestik, timbulnya permintaan baru dan kejenuhan permintaan lebih awal sebagai akibat perusahaan melakukan penetrasi lebih awal.

Pasar domestik yang luas dapat diarahkan untuk mendapatkan keunggulan kompetitif dalam suatu industri. Hal ini dapat dilakukan jika industri dilakukan dalam skala ekonomis melalui adanya penanaman modal dengan membangun fasilitas skala besar, pengembangan teknologi dan peningkatan produktivitas. 2.c. Internasionalisasi Permintaan Domestik

Pembeli yang merupakan pembeli dari luar negeri akan mendorong dayasaing industri nasional, karena dapat membawa produk tersebut ke luar negeri. Konsumen yang memiliki mobilitas internasional tinggi dan sering mengunjungi suatu negara juga dapat mendorong meningkatnya dayasaing produk negeri yang dikunjungi tersebut.

3) Industri Terkait dan Industri Pendukung

Keberadaan industri terkait dan industri pendukung yang telah memiliki dayasaing global juga akan mempengaruhi dayasaing industri utamanya. Industri

31 pengiriman tepat waktu dan jumlah sesuai dengan kebutuhan industri utama, sehingga industri tersebut juga akan memiliki dayasaing global yang tinggi. Begitu juga industri hilir yang menggunakan produk industri utama sebagai bahan bakunya. Apabila industri hilir memiliki dayasaing global maka industri hilir tersebut dapat menarik industri hulunya untuk memperoleh dayasaing global. 4) Stuktur, Persaingan, dan Strategi Perusahaan

Stuktur industri dan perusahaan juga menentukan dayasaing yang dimiliki oleh perusahaan-perusahaan yang tercakup dalam industri tersebut. Stuktur industri yang monopolistik kurang memiliki daya dorong untuk melakukan perbaikan-perbaikan serta inovasi-inovasi baru dibandingkan dengan stuktur industri yang bersaing. Stuktur perusahaan yang berada dalam industri sangat berpengaruh terhadap bagaimana perusahaan yang bersangkutan dikelola dan dikembangkan dalam suasana tekanan persaingan, baik domestik maupun

internasional. Dengan demikian secara tidak langsung akan meningkatkan dayasaing global industri yang bersangkutan.

4.a. Stuktur Pasar

Istilah stuktur pasar digunakan untuk nenunjukan tipe pasar. Derajat persaingan stuktur pasar (degree of competition of market share) dipakai untuk menunjukan sejauh mana perusahaan-perusahaan individual mempunyai kekuatan untuk mempengaruhi harga atau ketentuan-ketentuan lain dari produk yang dijual di pasar. Stuktur pasar didefinisikan sebagai sifat–sifat organisasi pasar yang mempengaruhi perilaku dan keragaan perusahaan. Jumlah penjual dan keadaan produk (nature of the product) adalah dimensi–dimensi yang penting dari stuktur pasar. Adapula dimensi lainnya adalah mudah atau sulitnya memasuki industri (hambatan masuk pasar), kemampuan perusahaan mempengaruhi permintaan melalui iklan, dan lain–lain. Beberapa stuktur pasar yang ada antara lain pasar persaingan sempurna, pasar monopoli, pasar oligopoli, pasar monopsoni, dan pasar oligopsoni. Biasanya stuktur pasar yang dihadapi suatu industri seperti monopoli dan oligopoli lebih ditentukan oleh kekuatan perusahaan dalam menguasai pangsa pasar yang ada, dibandingkan jumlah perusahaan yang

32 Tingkat persaingan dalam industri merupakan salah satu faktor pendorong bagi perusahaan–perusahaan yang berkompetisi untuk terus melakukan inovasi. Keberadaan pesaing yang handal dan kuat merupakan faktor penentu dan sebagai motor penggerak untuk memberikan tekanan pada perusahaan lain dalam meningkatkan dayasaingnya. Perusahaan–perusahaan yang telah teruji pada persaingan ketat dalam industri nasional akan lebih mudah memenangkan persaingan internasional dibandingkan dengan perusahaan–perusahaan yang belum memiliki dayasaing yang tingkat persaingannya rendah.

4.c. Strategi Perusahaan

Dalam menjalankan suatu usaha, baik perusahaan yang berskala besar maupun perusahaan berskala kecil, dengan berjalannya waku, pemilik atau manajer dipastikan mempunyai keinginan untuk mengembangkan usahanya ke dalam lingkup yang lebih besar. Untuk mengembangkan usaha, perlu strategi

khusus yang terangkum dalam suatu strategi pengembangan usaha. Penyusunan suatu strategi diperlukan perencanaan yang matang dengan mempertimbangkan semua faktor yang berpengaruh terhadap organisasi atau perusahaan tersebut. 5) Peran Pemerintah

Peran pemerintah sebenarnya tidak berpengaruh langsung terhadap upaya peningkatan dayasaing global, tetapi berpengaruh terhadap faktor–faktor penentu dayasaing global. Perusahaan–perusahaan yang berada dalam industri yang mampu menciptakan dayasaing global secara langsung. Peran pemerintah merupakan fasilitator bagi upaya untuk mendorong perusahaan–perusahaan dalam industri agar senantiasa melakukan perbaikan dan meningkatkan dayasaingnya.

Pemerintah dapat mempengaruhi aksesibilitas pelaku–pelaku industri terhadap berbagai sumberdaya melalui kebijakan–kebijakannnya, seperti sumberdaya alam, tenaga kerja, pembentukan modal, sumberdaya ilmu pengetahuan, dan teknologi serta informasi. Pemerintah juga dapat mendorong peningkatan dayasaing melalui penetapan standar produk nasional, standar upah tenaga kerja minimum, dan berbagai kebijakan terkait lainnya. Pemerintah dapat mempengaruhi kondisi permintaan domestik, baik secara langsung melalui

33 keluar dan bea masuk, tarif pajak, dan lain–lainnya yang juga menunjukan terdapat peran tidak langsung dari pemerintah dalam meningkatkan dayasaing global.

Pemerintah dapat mempengaruhi tingkat dayasaing melalui kebijakan yang memperlemah faktor penentu dayasaing industri, tetapi pemerintah tidak dapat secara langsung menciptakan dayasaing global adalah memfasilitasi lingkungan industri yang mampu memperbaiki kondisi faktor penentu dayasaing, sehingga perusahaan–perusahaan yang berada dalam industri mampu mendayagunakan faktor–faktor penentu tersebut secara efektif dan efisien.

6) Peran Kesempatan

Peran kesempatan merupakan faktor yang berada diluar kendali perusahaan atau pemerintah, tetapi dapat meningkatkan dayasaing global industri nasional. Beberapa kesempatan yang dapat mempengaruhi naiknya dayasaing

global industri nasional adalah penemuan baru yang murni, biaya perusahaan yang tidak berlanjut (misalnya terjadi perubahan harga minyak atau depresiasi mata uang), meningkatkan permintaan produk industri yang bersangkutan lebih tinggi dari peningkatan pasokan, politik yang diambil oleh negara lain serta berbagai faktor kesempatan lainnya.

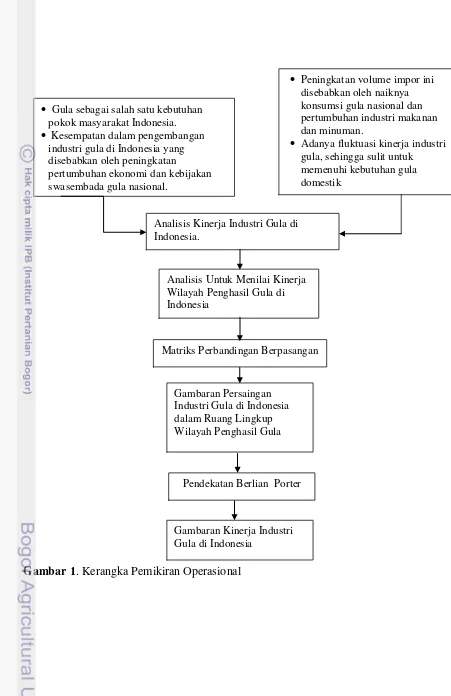

3.2. Kerangka Pemikiran Operasional

Gula merupakan komoditas pokok yang berperan penting dalam konsumsi domestik dan juga kegiatan produksi karena gula merupakan bahan dasar dari industri makanan dan minuman. Hal ini membuat konsumsi gula di Indonesia semakin meningkat terutama berkaitan dengan pertambahan jumlah penduduk dan perkembangan industri pengolahan makanan dan minuman. Sebagai negara berpenduduk besar maka Indonesia sangat potensial menjadi salah satu konsumen gula terbesar di dunia dan bergantung kepada negara lain apabila Indonesia tidak dapat membangun industri gulanya secara baik. Hal ini dilihat dari produksi gula sekarang belum bisa memenuhi kebutuhan gula nasional yang selalu meningkat. Faktanya, terdapat fluktuasi kinerja industri gula di Indonesia pada tiap tahunnya

34 kebutuhan domestik. Hal ini disebabkan kurangnya penerapan teknologi on farm dan efisiensi pabrik gula yang rendah.

Tingginya volume impor gula di Indonesia juga disebabkan oleh rendahnya harga gula di pasar internasional sebagai akibat surplus pasokan dan distorsi kebijakan dari negara-negara eksportir, rendahnya proteksi pemerintah terhadap produk-produk pertanian termasuk gula, dan produksi gula dalam negeri belum mampu memenuhi kebutuhan konsumsi nasional. Karena itu, untuk mengurangi volume impor gula perlu adanya perbaikan dari sisi teknologi on farm dan efisiensi pabrik gula, sehingga dapat menghasilkan gula domestik yang lebih banyak dan harga yang dapat lebih berdayasaing pada pasar domestik maupun pasar internasional. Kebijakan swasembada gula dan didukung pertumbuhan ekonomi yang baik menjadi momentum pemerintah dalam hal pembangunan industri gula domestik secara masif.

35 Gambar 1. Kerangka Pemikiran Operasional

Gula sebagai salah satu kebutuhan pokok masyarakat Indonesia. Kesempatan dalam pengembangan

industri gula di Indonesia yang disebabkan oleh peningkatan

pertumbuhan ekonomi dan kebijakan swasembada gula nasional.

Gambaran Persaingan Industri Gula di Indonesia dalam Ruang Lingkup Wilayah Penghasil Gula Analisis Kinerja Industri Gula di Indonesia.

Peningkatan volume impor ini disebabkan oleh naiknya konsumsi gula nasional dan pertumbuhan industri makanan dan minuman.

Adanya fluktuasi kinerja industri gula, sehingga sulit untuk memenuhi kebutuhan gula domestik

Analisis Untuk Menilai Kinerja Wilayah Penghasil Gula di Indonesia

Pendekatan Berlian Porter Matriks Perbandingan Berpasangan

36 IV. METODE PENELITIAN

4.1. Ruang Lingkup dan Waktu Penelitian

Penelitian ini membahas tentang kondisi industri gula di Indonesia, kinerja dan dayasaing industri gula sebagai komoditas yang pokok di Indonesia. Lingkup penelitian ini meliputi pengolahan data gula secara nasional (makro). Penelitian ini mengambil data industri gula di Indonesia tahun 2007 hingga 2011.

Waktu penelitian dilakukan dari bulan Februari hingga Desember 2012 dari mulai penyusunan proposal hingga penyerahan skripsi. Pada peneilitian ini, terdapat beberapa hal yang dijelaskan pada proses penyusunan proposal hingga proses sidang. Proses pra penelitian dilakukan pada awal tahun dengan melakukan pengumpulan data awal di lembaga yangterkait dengan industri gula Indonesia

Pada pra penelitian, peneliti melakukan kunjungan langsung ke pabrik gula di Jawa Timur yang mendapatkan gambaran awal terhadap industri gula di Indonesia dan permasalahan yang ada di Indonesia. Serta setelah itu, peneliti melakukan kunjungan ke pabrik gula di Thailand untuk mendapatkan informasi sebagai

perbandingan antara industri gula Indonesia dean Thailand. Kemudian, proses penelitian dilakukan dengan mengumpulkan data inti untuk pembahasan serta pengolahan data yang melibatkan proses secara kualitatif.

4.2. Sumber Data dan Metode Pengumpulan Data

37 digunakan adalah data kuantitatif yang berupa data produktivitas tebu dan produktivitas gula untuk ruang lingkup pabrik, wilayah, dan nasional yang ada pada tahun 2011. Selain itu, dalam penelitian ini digunakan data kualitatif yang terkait dengan industri gula di Indonesia. Data kualitatif ini berupa pendapat ahli dari peneliti PRIDE sebagai acuan dalam menilai keterkaitan komponen dayasaing pada Berlian Porter. Serta, data kualitatif yang didapatkan dari farm visit ke pabrik gula di Jawa Timur dan Thailand. Instrumen atau alat pengumpul data yang digunakan berupa daftar panduan wawancara yang telah disusun secara tertulis sesuai dengan masalah, studi literatur, dan alat pencatat.

4.4. Metode Pengolahan dan Analisis Data

Analisis dan pengolahan data dilakukan dalam penelitian ini adalah secara kualitatif. Alasan penggunaan analisis secara kualitatif adalah terdapat beberapa

hal yang dapat digali dan diketahui secara mendalam untuk menjawab permasalahan penelitian. Jawaban tersebut dapat diperoleh melalui penggunaan analisis kualitatif. Analisis kualitatif digunakan untuk menganalisis situasi dan kondisi faktor penentu kinerja industri, khususnya industri gula. Analisis kualitatif dilakukan dengan menggunakan Matriks Perbandingan Berpasangan dan Teori Berlian Porter. Proses pengolahan data untuk Matriks Perbandingan Berpasangan dilakukan dengan menggunakan Software Microsoft Excel 2007 untuk mendapatkan nilai bobot dari hasil perbandingan antara variabel berdasarkan komponen yang ditentukan. Adapun kesulitan bagi peneliti dalam metode pengolahan dan analisis data adalah sulitnya menggabungkan data kuantitatif dan data kualitatif yang telah dikumpulkan untuk membuat analisis yang komprehensif dan tepat sesuai tujuan penelitian.

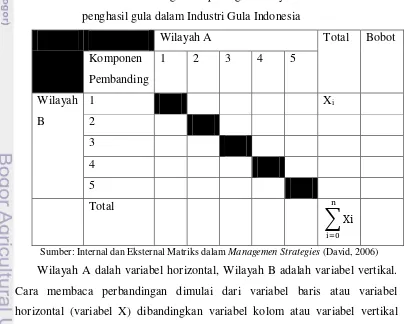

4.4.1. Matriks Perbandingan Berpasangan

Matriks perbandingan berpasangan merupakan pendekatan untuk meringkas dan melihat keunggulan variabel yang dihadapkan pada indikator yang telah ditentukan. Pendekatan matriks perbandingan berpasangan digunanakan

38 dapat memberikan dasar untuk mengidentifikasi variabel yang dapat bersaing melalui posisi yang ditempati oleh variabel tersebut. Langkah-langkah matriks perbandingan berpasangan dibagi menjadi wilayah penghasil gula dalam menilai wilayah penghasil gula yang dapat bersaing pada industri gula Indonesia, antara lain:

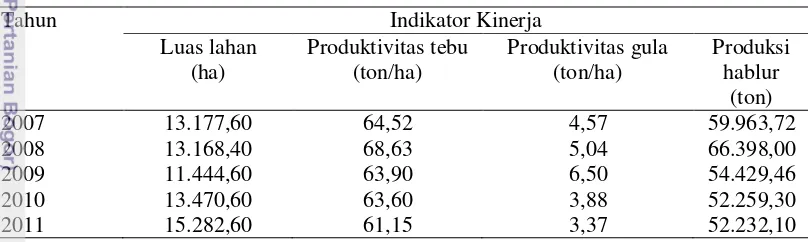

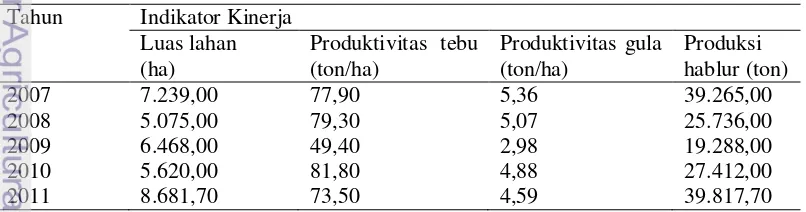

1. Menentukan indikator inti dalam melakukan matriks perbandingan berpasangan wilayah agar membatasi ruang lingkup analisis, adapun komponen yang digunakan adalah luas lahan (ha), jumlah pabrik (pabrik), produktivitas tebu (ton tebu/ha), produktivitas gula (ton gula/ton tebu), dan produksi tebu (ton). Data yang digunakan adalah data tahun 2011 agar mendapatkan hasil kinerja terbaru dari industri gula. Perbandingan awal dilakukan dengan menggunakan data numerik sesuai dengan komponen yang ditentukan.

2. Melakukan pembagian wilayah sebagai basis menilai wilayah yang dapat

bersaing di industri gula Indonesia, dimana pembagian menjadi tujuh wilayah yaitu Jawa Barat-Jawa Tengah, Jawa Timur, Sumatera Utara, Sumatera Selatan, Lampung, Sulawesi Selatan, dan Gorontalo. Dasar pembagian wilayah ini adalah menurut lokasi yang memiliki pabrik gula di Indonesia.

2. Mendaftarkan seluruh wilayah penghasil gula yang ada di Indonesia sebagai basis wilayah yang akan digunakan dalam analisis perbandingan wilayah tersebut, dimana keseluruhan wilayah tersebut berjumlah tujuh wilayah di Indonesia. Alasan pemilihan tujuh wilayah ini adalah melihat kondisi sebenarnya dari pelaku industri gula di Indonesia yang notabenenya diisi olehtujuh wilayah tersebut.

3. Analisis matriks perbandingan berpasangan ini dilakukan dengan dua tahap yaitu tahap kuantitatif dengan memasukkan data-data berdasarkan indikator untuk wilayah ke dalam matriks dan tahap kualitatif dengan mengulas hasil dari matriks tersebut. Pada tahap kuantitatif, perbandingan dilakukan menggunakan matriks berpasangan yang nantinya akan dibagi menurut pasangan perbandingan yang telah ditentukan pada kelima komponen pembanding, yaitu antar wilayah-wilayah. Adapun tahap kualitatif yaitu

39 yang dilakukan adalah untuk melihat kondisi pelaku industri satu dengan pelaku lain, yang dalam penelitian ini berfokus pada wilayah penghasil gula. 5. Penilaian matriks dengan menggunakan tabel dan rumus menghitung bobot

dalam analisis matriks perbandingan berpasangan ini diadaptasi dari teori Internal dan Eksternal Matriks yan terdapat dalam Management Strategies (David, 2006). Penilaian matriks berpasangan yang didasarkan dari komponen pembanding yang telah ditetapkan, komponen 1,2,3,4, dan 5 dalam matriks merupakan komponen pembanding yang akan dibandingkan dari wilayah A dengan wilayah B. Setiap komponen digunakan skala 1, 2, dan 3 untuk menentukan bobot. Bobot ini digunakan untuk mengukur nilai keunggulan antara wilayah A dan wilayah B pada indikator yang telah ditentukan. Skala yang digunakan untuk menetukan bobot adalah:

1 = jika Wilayah A lebih buruk daripada Wilayah B

2 = jika Wilayah A sama dengan Wilayah B 3 = jika Wilayah A lebih baik dari Wilayah B

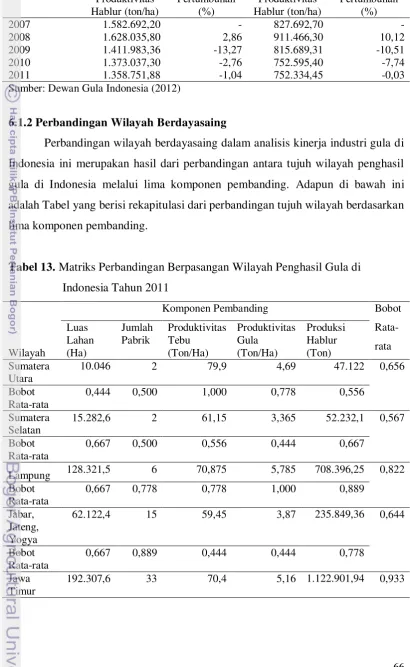

Tabel 3. Matriks Perbandingan Berpasangan Wilayah penghasil gula dalam Industri Gula Indonesia

Wilayah A Total Bobot

Komponen Pembanding

1 2 3 4 5

Wilayah B

1 Xi

2

3

4 5

Total

40 (variabel Y) dan harus konsisten. Dibawah ini adalah matriks perbandingan berpasangan wilayah penghasil gula dalam industri gula Indonesia. Bobot setiap variabel diperoleh dengan menentukan nilai setiap variabel terhadap jumlah nilai keseluruhan dengan menggunakan rumus:

∝i =

Dimana,

∝i = Bobot variabel ke-i Xi = Nilai variabel ke-i n = jumlah data i = 1,2,3,...n

Sumber: Internal dan Eksternal Matriks (Diadaptasi)

6. Mendaftarkan kembali dengan tabel peringkat wilayah penghasil gula

berdasarkan urutan dari bobot yang terbesar hingga terkecil. Bobot terbesar membuktikan bahwa wilayah A tersebut memiliki nilai yang lebih baik dibanding wilayah B menurut komponen yang dibandingkan. Serta bobot terkecil membuktikan bahwa wilayah A tersebut memiliki nilai yang lebih buruk dibanding wilayah B menurut komponen yang dibandingkan.

7. Setelah itu, didapatkan wilayah penghasil gula yang memiliki kinerja yang baik dalam industri gula Indonesia adalah wilayah yang menempati posisi teratas dalam kelima komponen pembanding.

4.4.2. Analisis Berlian Porter

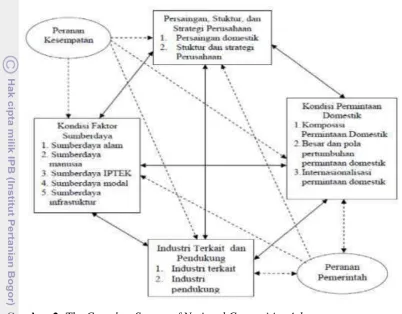

Pendekatan yang digunakan untuk mengetahui dayasaing Industri gula di Indonesia adalah Teori Berlian Porter. Analisis dilakukan pada tiap komponen yang terdapat pada Teori Berlian Porter (Porter’s Diamond Theory). Komponen tersebut meliputi :

1) Factor Condition (FC), yaitu keadaan faktor–faktor produksi dalam suatu industri seperti tenaga kerja dan infrastuktur.

2) Demand Condition (DC), yaitu keadaan permintaan atas barang dan jasa dalam negara.

41 4) Firm, Strategy, Structur, and Rivalry (FSSR), yaitu strategi yang dianut perusahaan pada umumnya, stuktur industri dan keadaan kompetisi dalam suatu industri domestik.

Gambar 2. The Complete System of National Competitive Advantage (Porter, 1990)

Keterangan:

Garis ( ), menunjukan keterkaitan antar komponen utama yang saling mendukung

Garis ( ), menunjukan keterkaitan antar komponen penunjang yang mendukung komponen utama

Garis ( ), menunjukan keterkaitan antar komponen utama yang tidak saling mendukung

Garis ( ), menunjukan keterkaitan antar komponen penunjang yang tidak terjalin atau tidak mendukung komponen utama

42 dan dua faktor pendukung tersebut saling berinteraksi. Dari hasil analisis komponen penentu dayasaing kita dapat menentukan komponen yang menjadi keunggulan dan kelemahan dayasaing industri gula di Indonesia. Hasil keseluruhan interaksi antar komponen yang saling mendukung sangat menentukan perkembangan yang dapat menjadi competitive advantage dari suatu industri.Komponen–komponen dalam Teori Berlian Porter dapat dilihat pada Gambar 2.

Pendekatan analisis Berlian Porter digunakan untuk mengetahui situasi dan kondisi dari setiap atribut yang ada, seperti kondisi permintaan domestik, kondisi faktor sumberdaya, industri pendukung dan terkait, serta struktur, persaingan, dan strategi industri gula di Indonesia. Selain hal tersebut, tedapat juga dua atribut tambahan yaitu peran pemerintah dan peran dari kesempatan yang mempunyai pengaruh terhadap perkembangan industri gula di Indonesia.

4.5 Definisi Operasional

1. Gula yang dimaksud dalam penelitian ini adalah gula tebu khususnya white sugar. White sugar adalah gula berkualitas baik, putih, persen pol > 99,5 dan dapat dikonsumsi langsung.

2. Produksi gula Indonesia adalah total produksi gula konsumsi masyarakat di Indonesia yang dinyatakan dalam satuan ton per tahun.

3. Konsumsi gula Indonesia adalah total konsumsi gula langsung masyarakat Indonesia yang dinyatakan dalam satuan ton per tahun.

4. Produksi tebu Indonesia adalah total produksi tebu di Indonesia yang dinyatakan dalam satuan ton per tahun.

5. Luas areal perkebunan tebu adalah luas seluruh areal produktif tanaman tebu di Indonesia yang dinyatakan dalam satuan hektar.

6. Produktivitas tebu adalah hasil bagi antara produksi tebu Indonesia dengan luas perkebunan tebu yang dinyatakan dalam satuan ton per hektar.

44

V. GAMBARAN UMUM INDUSTRI GULA DI INDONESIA

5.1 Industri Pergulaan Indonesia

Menurut KPPU (2010) bahwa gula terdiri dari beberapa jenis, dilihat dari keputihannya melalui standar ICUMSA (International Commission for Uniform Methods of Sugar Analysis). Semakin putih gula maka semakin kecil nilai ICUMSA dalam skala internasional unit (IU) seperti berikut ini.

5.1.1 Raw Sugar

Raw sugar adalah gula mentah berbentuk kristal berwarna kecoklatan dengan bahan bakun dari tebu. Untuk menghasilkan produk ini dibutuhkan proses sebagai berikut : Tebu – Giling – Nira – Evaporator - kristal merah (raw sugar). Menurut KPPU (2010) bahwa raw sugar ini memiliki nilai ICUMSA sekitar 600-12000 UI. Gula tipe ini adalah produksi gula setengah jadi dari pabrik penggilingan tebu yang tidak memiliki unit pemutihan yang biasanya jenis gula inilah yang banyak diimpor untuk nantinya diubah menjadi gula kristal putih ataupun gula rafinasi.

5.1.2 Refined Sugar

Refined sugar atau gula rafinasi merupakan hasil olahan lebih lanjut dari gula mentah atau raw sugar melalui proses defikasi yang tidak dapat langsung dikonsumsi oleh manusia sebelum diproses lebih lanjut. Gula rafinasi dihasilkan melalui tahapan produksi yaitu : raw sugar preparation affination – carbonasi – penyaringan – pertukaran ion – evaporasi – sentrifugal – gula rafinasi – pengemasan. Hal yang membedakan antara gula kristal putih dengan gula rafinasi adalah gula rafinasi menggunakan proses carbonasi sedangkan gula kristal putih menggunakan proses sulfitasi.

Gula rafinasi mempunyai standar mutu khusus yaitu mutu 1 yang memiliki nilai ICUMSA < 45 dan mutu 2 yang memiliki nilai ICUMSA 46-80. Gula rafinasi ini adalah bahan baku yang digunakan untuk industri makanan dan minuman. Pendistribusian gula rafinasi dilakukan secara khusus, dimana

45 perindustrian. Hal ini dilakukan agar tidak terjadi kebocoran gula rafinasi ke rumah tangga.

5.1.3 Gula Kristal Putih

Gula kristal putih memiliki nilai ICUMSA antara 250-450 IU. Kementerian perindustrian mengelompokkan gula kristal putih menjadi tiga bagian yaitu gula kristal putih 1 dengan nilai ICUMSA 250, gula kristal putih 2 dengan nilai ICUMSA 250-350, dan gula kristal putih 3 dengan nilai ICUMSA 350-350. Semakin tinggi nilai ICUMSA maka semakin coklat warna dari gula tersebut serta rasanya semakin manis. Gula tipe ini umumnya digunakan untuk konsumen rumah tangga dan diproduksi oleh pabrik-pabrik gula yang dekat dengan perkebunan tebu dengan cara menggiling dan melakukan proses pemutihan, yaitu dengan sulfitasi. Berikut rangkain prosesnya : Tebu – Gilingan – Nira – Evaporator – Kristal – Sentrifugal – Sulfitasi – Gula kristal putih/ gula

pasir.

5.2 Kondisi Industri Gula Saat Ini

5.2.1 Perkembangan Luas Areal, Produktivitas, dan Produksi Tebu

Pemerintah menyadari bahwa usaha peningkatan produksi gula di Jawa makin sulit karena harus bersaing dengan tanaman pangan. Untuk mengatasi hal tersebut, pemerintah sejak awal tahun 1980-an telah melakukan perluasan lahan tanaman tebu dan pabrik ke luar pulau Jawa, seperti Sumatera Utara, Sumatera Selatan, Lampung, Kalimantan Selatan, dan Sulawesi Selatan. Tetapi kenyataan pada saat ini menunjukkan bahwa kecuali Lampung, pabrik-pabrik gula tersebut belum ada yang optimal kinerjanya. Menurut Utomo dan Soelistyari (1988), bahwa yang menjadi masalah adalah bukan kekurangan lahan untuk menanam tebu, tetapi karena lahan yang tersedia kurang cocok untuk ditanami tanaman tebu. Hal tersebut dikarenakan sifat tanahnya yang tidak cocok sehingga produksinya yang diperoleh rendah.

Utomo dan Soelistyari (1988) juga menjelaskan lahan di luar Jawa adalah tergolong podsolik merah kuning. Jadi, pada tanah ini tanaman tebu mempunyai

46 yang menjadi kendala, baik dalam pemanfaatannya maupun usaha menjaga kelestarian produktivitasnya. Podsolik merah kuning terdapat di daerah dengan curah hujan tinggi. Telah mengalami pelapukan yang lanjut dan pelindian yang amat jauh, miskin hara tanaman, struktur tanah tidak mantap sehingga status pertaniannya rendah (Soeprapto, 1983).

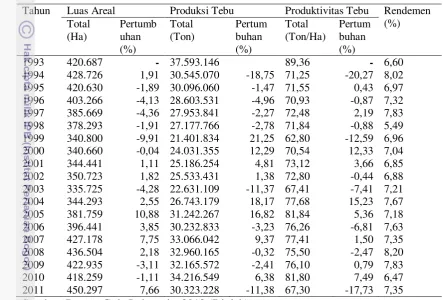

Luas areal tebu di Indonesia secara umum berfluktuasi dengan kecenderungan meningkat dari tahun 2000 hingga tahun 2011. Namun, sebelumnya terjadi penurunan luas areal tanam adalah pada tahun 1999 sebesar 9,91 persen, yang kemudian diikuti penurunan pada tahun 2000. Adapun alasan terjadinya penurunan tersebut adalah akibat dihapuskannya kebijakan TRI dan konversi lahan (Dirjen Perkebunan, 2006). Penurunan luas areal tersebut berdampak pada penurunan produksi tebu sebesar 12,59 persen, dari 71,84 ton/ha pada tahun 1998 menjadi 62,80 ton/ha pada tahun 1999.

Adapun pada tahun 2011, luas lahan pengembangan tebu di Indonesia naik sebesar 7,66 persen dari tahun sebelumnya, yang mencapai 450.297 ha pada tahn tersebut. Menurut Dewan Gula Indonesia (2011), bahwa luas lahan tersebut tersebar di beberapa dearah, antara lain: Jawa Timur dengan 192.801 ha, Lampung dengan 128.321 ha, Jawa Tengah dengan 51.955 ha, Jawa Barat dengan 22.487 ha, Sulawesi Selatan dengan 14.039 ha, Sumatera Selatan dengan 15.282 ha, Sumatera Utara dengan 10.046 ha, Gorontalo dengan 8.681 ha, dan DIY dengan 6.681 ha. Dilihat dari angka tersebut dapat dikatakan bahwa pulau Jawa masih menjadi daerah penyangga produksi tebu di Indonesia dengan 273.924 ha atau 60,8 persen luas lahan pengembangan tebu di Indonesia. Hal ini harus dihindari karena sulit apabila pemerintah hanya mengandalkan satu daerah penyangga produksi gula untuk menyukseskan program swasembada gula tahun 2014.

Adapun terjadinya kenaikan luas lahan pengembangan tebu pada tahun 2011 dikarenakan program pemerintah terkait swasembada gula tahun 2014 sehingga pemerintah berusaha untuk memperluas lahan tebu petani. Akan tetapi pada tahun tersebut produksi tebu malah menurun sebesar 11,38 persen dari tahun

47 tidak menentu, dimana pada tahun tersebut curah hujan yang tinggi sehingga kuantitas tebu yang dihasilkan menjadi lebih sedikit.

Tabel 4. Pertumbuhan Luas Areal, Produksi Tebu, Produktivitas Tebu, dan Rendemen di Indonesia Tahun 1993-2011

Tahun Luas Areal Produksi Tebu Produktivitas Tebu Rendemen (%)

1994 428.726 1,91 30.545.070 -18,75 71,25 -20,27 8,02 1995 420.630 -1,89 30.096.060 -1,47 71,55 0,43 6,97 1996 403.266 -4,13 28.603.531 -4,96 70,93 -0,87 7,32 1997 385.669 -4,36 27.953.841 -2,27 72,48 2,19 7,83 1998 378.293 -1,91 27.177.766 -2,78 71,84 -0,88 5,49 1999 340.800 -9,91 21.401.834 21,25 62,80 -12,59 6,96 2000 340.660 -0,04 24.031.355 12,29 70,54 12,33 7,04

2001 344.441 1,11 25.186.254 4,81 73,12 3,66 6,85

2002 350.723 1,82 25.533.431 1,38 72,80 -0,44 6,88

2003 335.725 -4,28 22.631.109 -11,37 67,41 -7,41 7,21 2004 344.293 2,55 26.743.179 18,17 77,68 15,23 7,67 2005 381.759 10,88 31.242.267 16,82 81,84 5,36 7,18 2006 396.441 3,85 30.232.833 -3,23 76,26 -6,81 7,63

2007 427.178 7,75 33.066.042 9,37 77,41 1,50 7,35

2008 436.504 2,18 32.960.165 -0,32 75,50 -2,47 8,20 2009 422.935 -3,11 32.165.572 -2,41 76,10 0,79 7,83

2010 418.259 -1,11 34.216.549 6,38 81,80 7,49 6,47

2011 450.297 7,66 30.323.228 -11,38 67,30 -17,73 7,35 Sumber: Dewan Gula Indonesia, 2012 (Diolah)

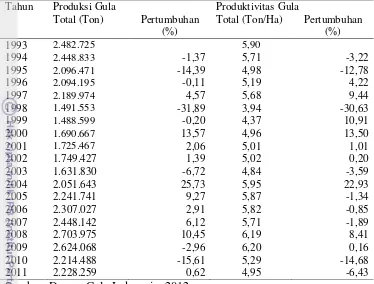

Produksi gula juga berfluktuasi dari tahun ke tahun dengan kecenderungan mulai ada peningkatan, kecuali tahun 1999, 2003 dan 2010. Pada tahun 1999 terjadi penurunan karena adanya penurunan lahan produksi tebu. Penurunan ini disumbang oleh efek kebijakan pemerintah terkait TRI dan konversi lahan. Pada tahun 2003 terjadi penurunan produksi tebu sebesar 11,37 persen, sehingga menurunkan produksi gula sebesar 6,72 persen. Hal ini terjadi akibat masalah ketersediaan air menurut ruang dan waktu serta pengelolaan sumberdaya iklim yang memegang peranan penting dalam proses produksi tebu, khususnya pada lahan kering. Pada tahun tersebut, sebagian besar tanaman tebu lahan kering yang

48 Tabel 5. Pertumbuhan Produksi Gula dan Produktivitas Gula Tahun 1993-2011

Sumber: Dewan Gula Indonesia, 2012

Kekeringan yang terjadi berdampak lebih besar pada penurunan produksi tebu dibandingkan dengan fase pembentukan gula maupun fase pematangan. Kondisi tersebut berdampak terhadap penurunan produksi per satuan luas secara signifikan, meskipun secara kuantitas rendemen meningkat. Kondisi yang terjadi sesuai dengan riset FAO (1997), bahwa kehilangan hasil akibat kekeringan (water stress) secara kuantitatif dapat mencapai 40 persen dari potensi produksinya apabila terjadi pada fase kritis tanaman.

Pada tahun 2010, yang terjadi adalah penurunan produksi gula yang cukup besar dari tahun sebelumnya sebesar 15,61 persen dari tahun 2009. Hal ini dikarenakan dampak anomali iklim, dimana curah hujan yang tinggi di sepanjang tahun tersebut. Kejadian ini tidak terjadi di Indonesia, tapi di negara-negara produsen gula, seperti Thailand. Faktor beyond control ini memang sulit diantisipasi karena bersifat risiko murni. Penurunan produksi gula dikarenakan menurunnya rendemen sebesar 1,36 persen dari tahun 2009 atau setara penurunan produksi gula sebesar 409.580 ton dari tahun sebelumnya

49 5.2.2 Kebutuhan Konsumsi dan Impor Gula

Gula merupakan salah satu dari sembilan kebutuhan pokok di Indonesia dan memiliki peranan yang krusial dalam stabilitas ekonomi Indonesia. Komoditas ini memiliki peranan penting dalam hal pemenuhan kebutuhan masyarakat dan industri makanan dan minuman yang berbahan baku dari produk olahan tebu ini. Kebutuhan gula di Indonesia berbanding lurus dengan angka jumlah penduduk Indonesia dan industri makanan dan minuman, sehingga penting bagi Indonesia membangun dan melindungi industri gula secara baik dan benar agar tidak berdampak kepada stabilitas ekonomi Indonesia akibat gejolak harga dan ketersedian gula di pasar konsumen akhir atau industri makanan dan minuman.

Terlihat pada Tabel 9 bahwa tingkat konsumsi gula nasional meningkat dan begitu pula pada nilai impor gula, dengan catatan pada tahun 2008 terdapat

penurunan yang terjadi pada konsumsi dan berdampak juga pada penurunan impor, akan tetapi hal ini tidak membuat konsumsi dan impor gula menurun peda tahun-tahun berikutnya. Secara rata-rata konsumsi pada periode 2006 hingga 2010 adalah mencapai 4,59 juta ton per tahunnya dengan rata-rata pertumbuhan konsumsi 4,65 persen. Angka di atas adalah respon atas kenaikan pertumbuhan penduduk Indonesia per tahunnya sebesar 1,34 persen.

Tabel 6. Konsumsi dan Impor Gula Indonesia Tahun 2006-2010

Tahun Konsumsi Impor

Sumber: Dewan Gula Indonesia, 2011 (diolah)

50 konsumsi gula total tidak lebih dari 60 persen atau lebih rendah keadaanya dari tahun 1999, dengan rata-rata persentase impor dengan kebutuhan konsumsi nasional per tahunnya mencapai 52,97 persen. Adapun negara-negara yang memasok gula ke Indonesia yaitu Thailand, Brazil, dan India. Akan tetapi ini, fakta harus segera direspon oleh pihak-pihak terkait industri gula nasional karena berarti lebih dari setengah kebutuhan konsumsi gula nasional bergantung kepada importasi sehingga apabila terjadi gejolak pasokan dari negara pengimpor tersebut maka industri gula domestik akan sangat terganggu dan mengancam stabilitas ekonomi nasional karena gula merupakan salah satu komoditas pokok di Indonesia.

Untuk mengatur importasi ini pemerintah telah mengeluarkan peraturan yaitu keputusan menperindag No.643/MPP/KEP/2002 tanggal 23 September 2002 yang mengatur jalannya impor gula nasional. Adapun isi keputusan tersebut

adalah hak impor gula pasir hanya diberikan kepada kalangan perusahaan gula yang dalam proses produksinya menggunakan lebih dari 75 persen bahan baku dari petani tebu. Tetapi implementasi kebijakan tersebut belum sesuai dengan harapan akibat ketidakjelasan jumlah persediaan gula nasional. Untuk melindungi petani, pemerintah memberi syarat impor gula dapat dilaksanakan apabila harga gula petani sudah di atas Rp 3.100/kg. Pembatasan impor yang hanya dilakukan oleh importir produsen adalah usaha untuk dapat mengatur keseimbangan stok antara gula lokal dengan gula impor. Namun, efektifitas kebijakan pembatasan gula impor tersebut masih harus dipertanyakan mengingat banyaknya kasus penyelundupan dan manipulasi dokumen impor gula.

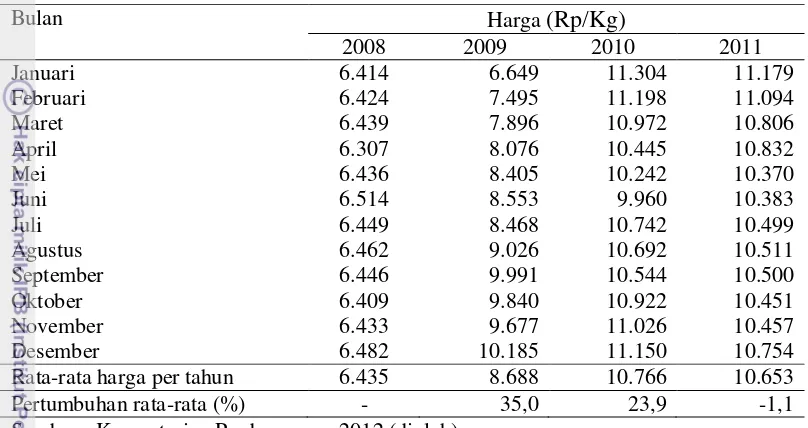

5.2.3 Harga Gula

Harga gula merupakan indikator faktual yang mencerminkan kinerja pasar gula yang baik, antara tingkat konsumsi dengan ketersediaan pasokan gula. Apabila harga gula mengalami gejolak berarti terjadi masalah antara tingkat konsumsi atau ketersediaan pasokan gula. Harga gula di tingkat retail atau eceran terus naik tiap tahunnya. Dilihat dari data harga eceran tahun 2008 hingga 2011,

51 tahun 2008 akibat berkurangnya areal pengusahaan tebu rakyat menyusul kurang kondusifnya harga tahun 2008.

Tabel 7. Perbandingan Harga Bulanan Gula Domestik pada Tahun 2008-2011

Bulan Harga (Rp/Kg)

Rata-rata harga per tahun 6.435 8.688 10.766 10.653

Pertumbuhan rata-rata (%) - 35,0 23,9 -1,1

Sumber : Kementerian Perdagangan, 2012 (diolah)

Selain itu, faktor agroklimat pada tahun 2009 juga menjadi penyebab kenaikan gula domestik, mulai dari kelembaban tinggi yang menstimulasi pembungaan tebu lebih cepat dan berakibat stagnasi pertumbuhan, hujan berkepanjangan saat awal giling dengan dampak ketidaklancaran angkutan tebu dari kebun ke pabrik, hingga kemarau esktrim panas setelah Agustus 2009 yang berimplikasi terhadap penurunan berat tebu.

Akan tetapi pada tahun 2011 terjadi penurunan harga rata-rata gula

domestik sebesar 1,1 persen. Hal ini terjadi karena adanya kenaikan produksi gula dunia, peningkatan tingkat rendemen domestik, dan peningkatan luas lahan tebu nasional. Ketiga hal tersebut terjadi pada buan Februari hingga Mei sehinggapada medio bulan-bulan tersebut harga gula domestik turun yang membuat rata-rata harga gula domestik pada tahun 2011 menjadi lebih rendah 1,1 persen dibandingkan tahun 2010.

52 adalah sebesar 3,4 persen. Jika dilihat per kota, fluktuasi harga berbeda antar wilayah. Hingga 31 Januari 2011, produksi gula nasional sebesar 55.051,2 ton. Stok fisik GKP di gudang sebesar 707.209 ton (67% milik pedagang; 27,7 % milik PG dan 5,3% milik petani). Harga gula dunia terus naik karena permintaan yang tinggi dari Indonesia, Rusia, Belarusia dan Kazahktan, serta pasokan yang berkurang dari Australia dan Brasil.

Untuk bulan Mei tahun 2011 adalah bulan dengan harga gula domestik terendah pada tahun tersebut. Adapun secara rata-rata nasional, fluktuasi harga gula pada bulan Mei 2011 relatif stabil yang diindikasikan oleh perubahan rata-rata harga bulanan adalah sebesar 3,4 persen. Harga gula domestik mengalami penurunan yang didukung faktor-faktor antara lain: tingkat rendemen tebu lebih tinggi dari tingkat rendemen tahun lalu,luas areal lahan tebu diperkirakan meningkat 15.000 hektar menjadi 445.000 ton dan harga tender gula mengalami

penurunan. Harga gula dunia mengalami penurunan dikarenakan produksi gula di Meksiko naik sebesar 13 persen dibanding periode yang sama tahun kemarin.

5.3 Kebijakan Pergulaan Indonesia

Pemerintah merupakan elemen terpenting dalam pengembangan industri gula Indonesia. Pada kontribusinya dalam industri gula nasional, pemerintah telah banyak menerapkan instrumen kebijakan dalam industri tersebut. Kebijakan industri gula Indonesia sangat luas dimensinya, mulai dari sektor input, produksi, distribusi, hingga harga gula. Adapun kebijakan pergulaan Indonesia yang dijelaskan adalah kebijakan pergulaan Indonesia yang ada pada satu setengah dekade kebelakang yaitu medio tahun 1997 hingga tahun 2011.

Padamedio tahun 1997 hingga 1998, ketika terjadi resesi ekonomi, perekonomian Indonesia banyak dikendalikan oleh International Moneter Fund (IMF). Sebagai salah satu persyaratan dalam Letter of Intent (LoI) IMF dan pemerintah Indonesia adalah membebaskan perdagangan pangan termasuk gula yang selama itu dipegang oleh Bulog. Untuk memenuhi tuntutan itu, maka pemerintah melakukan reformasi di bidang tataniaga gula dengan mengeluarkan

53 5/1997, yang bertujuan untuk mengoptimalkan sinergi dan peran tebu rakyat, perusahaan pekebunan, dan koperasi dalam pengembangan industri gula. Hal ini dilakukan karena pada saat itu kinerja pergulaan nasional mengalami penurunan, dari segi areal lahan, produktivitas, maupun produksi.

Pada tahun 1998, pemerintah mengeluarkan lagi Keppres No. 19/1/1998 yang membatasi wewenang Bulog hanya untuk komoditas beras. Keppres tersebut ditindaklanjuti oleh Kepmen Perindustrian dan Perdaganangan No. 25/1/1998 dan No. 505/10/1998 yang mengatur tataniaga impor gula menurut mekanisme pasar dan oleh importir umum. Pada setahun Inpres No. 5/1997 itu diterapkan, kemudian dicabut dan digantikan dengan Inpres No. 5/1998 yang menghentikan program pengembangan tebu rakyat dengan alasan untuk membebaskan petani menanam komoditas yang paling menguntungkan sesuai dengan UU No.12 Tahun 1996. Hal ini menurunkan minat petani untuk menanam tebu dan beralih ke

komoditas lain yang lebih menguntungkan, seperti tanaman pangan.

Pada Mei tahun 1999, pemerintah mengeluarkan Peraturan No.282/Kpts-IX/1999 mengenai penetapan harga provenue gula pasir produksi petani sebesar Rp.2.500/Kg dan menyediakan dana talangan sebesar Rp.456 milyar. Kebijakan ini mengatur tataniaga gula pasir yang bertujuan untuk menghindari kerugian petani dan mendorong peningkatan produksi tebu. Pada bulan Juni tahun 1999, pemerintah mencabut Kepmen Perindustrian dan Perdagangan No. 505/10/1998 dengan alasan untuk menciptakan iklim perdagangan yang berorienrasi pasar. Selanjutnya pada bulan Agustus di tahun yang sama pemerintah melalui Menteri Perindustrian dan Perdagangan mengeluarkan Peraturan No. 364/MPP/Kep/VIII/1999 mengenai tataniaga impor gula, dimana impor gula hanya dapat dilaksanakan oleh pabrik gula di Jawa sebagai impor produsen (IP) melalu perijinan. Kebijakan ini bertujuan untuk mengurangi beban anggaran melalui impor gula oleh produsen. Dalam waktu empat bulan, kebijakan itu dicabut kembali melalui Kepmen Perindustrian dan Perdagangan No. 717/12/1999 yang memberlakukan impor gula oleh importir umum. Pada waktu yang bersamaan, pemerintah juga mengeluarkan Keputusan Menteri Keuangan No.