BAB II

TINJAUAN PUSTAKA

2.1 Konsep Dasar Ilmu Ekonomi Publik

Secara gamblang ekonomi publik diartikan sebagai ilmu yang mempelajari

tentang peranan pemerintah/ negara dalam kehidupan ekonomi, namun karena

yang ditelaah lebih menjurus kepada keuangan negara maka sejak tahun 1970-an

lebih banyak disebut sebagai ilmu keuangan negara. Disebut ilmu keuangan

negara karena pada intinya mempelajari atau menelaah tentang pengeluaran dan

penerimaan negara. Sebagai suatu ilmu, berarti suatu studi dan penjelasan yang

didasarkan pada metode dan sistematika tertentu. Dalam kaitan ini metode yang

digunakan adalah metode sintetis dan analisis global dan spesial, general serta

metode makro analisi dan mikro analisis.

Teori keuangan negara sebagaimana dinyatakan membahas badan-badan

hukum publik, yang telah dianugerahi hak-hak hukum publik dan mampu ikut

serta dalam proses ekonomi untuk memenuhi kebutuhan dari pada badan swasta

dan perseorangan. Sebagai bagian dari ilmu ekonomi, ilmu keuangan negara

termasuk ilmu sosial yang tidak murni dan secara khusus membahas masalah

keuangan dari sektor pemerintah, antara lain penerimaan pemerintah,

pengeluartan pemerintah, hutang dan pinjangman pemeritah., kebijaksanaan fiskal

dan moneter dan lainnya.

Menurut Poole (1956) dalam Ilyas (1989) ilmu keuangan negara

berhubungan erat dengan empat tujuan utama dari pemrintah yaitu menentukan

pemerintah dan mengelola hutang pemerintah. Tujuan utama ilmu keuangan

negara adalah menentukan alokasi resources serta mengetahui pengaruhnya dari

penempatan tersebut terhadap keperluan individu maupun keperluan masyarakat

serta pemerintah.

Menurut newman (1968) dan ilyas (1989) ada dua hal pokok yang

merupakan konsep ilmu keuangan Negara :

Pertama : ruangan lingkup dan tujuan pemerintah. Dalam hal ini diadakan

penyesuaian batasan antara sector pemerintah dan sector swasta di dalam kegiatan

ekonomi. Utamanya dalam menentukan bagaimana kemampuan dari kegiatan

pemerintah yang beranekaragam mungkin akan mempengaruhi tingkat pendapatan

dan kesempatan kerja, efisiensi dari alokasi sumberdaya dan juga pertumbuhan

serta perkembangan ekonomi di sektor swasta.

Kedua : pembahasan yang berhubungan dengan perumusan ilmu keuangan

negara dalam istilah yang non moneter. Misalnya suatu penjelasan mungkin

kedengarannya aneh dimana kata keuangan pasti ada kaitannya dengan moneter,

sehingga dalam hal ini akan mampu untuk menganalisis mengenai pengumpulan

pajak, transfer payment, serta pengeluaran lain guna membiayai bidang yang

produktif.

Guna memperkuat gambaran tentang ilmu keuangan negara maka patut

disimak beberapa definisi ilmu keuangan negara oleh beberapa pakar di bidang

1. Carl C.Pelm Ilmu ekonomi yang mempelajari tentang penggunaan dana

untuk pemerintah guna memenuhi pembayaran kegiatan yang dilakukan

pemerintah.

2. RA Musgrave ilmu yang mempelajari tentang masalah yang luas dan

kompleks yang berkaitan dengan pemasukan dan pengeluaran pemerintah.

3. Buchanan ilmu yang mempelajari tentang aktiva ekonomi pemerintah

sebagai suatu unit.

4. M. Suparmoko ilmu ekonomi yang mempelajari tentang kegiatan

pemerintah dalam bidang ekonomi terutama dalam penerimaan dan

pengeluaran negara serta pengaruhnya dalam perekonomian.

5. Guritno Mangkoesoebroto Satu cabang ilmu ekonomi yang menganalisis

peranan pemerintah dalam perekonomian dan dampak kebijakan

pemerintah dalam bidang fiskal terhadap perekonomian.

Berdasarkan definisi tersebut maka ruang lingkup ilmu keuangan negara

dapat dibagi menjadi :

a. Teori pengeluaran negara. Melalui pengeluaran negara pemerintah

dapat berusaha mengembangkan jalannya keuangan dalam

perekonomian sesuai dengan hukum permintaan dan penawaran

yang bertujuan akhir adalah untuk meningkatkan pertumbuhan

ekonomi dan kesejahteraan rakyat.

b. Teori penerimaan negara. Teori yang membahas beberapa sumber

penerimaan negara, membahas dan menganalisis perbandingan

membahas prinsip-prinsip yang dilakukan terhadap berbagai pilihan

sumber penerimaan negara.

c. Teori administrasi keuangan. Menyangkut tentang semua kegiatan

dalam bidang keuangan termasuk permasalahannya yang berkaitan

dengan anggaran belanja negara, melakukan pelaksanaan anggaran

dan pengawasan terhadap anggaran.

d. Teori stabilisasi dan pertumbuhan. Membahas tentang kebijakan

ekonomi dari suatu pemerintahan dan kaitannya dengan kebijakan

fiskal yang behubungan langsung dengan penerimaan dan

pengeluaran negara.

Dewasa ini, terkait dengan peran pemerintah yang besar dalam menjamin

tercapainya kesejahteraan masyarakat yang optimum dan kebijakan pemerintah

harus ditujukan untuk mengoreksi perilaku masyarakat yang menghindarkan

perekonomian mencapai alokasi sumber ekonomi yang efisien, redistribusi

pendapatan masyarakat dan stabilitas ekonomi, maka ilmu keuangan negara

menjadi demikian kompleks tidak hanya melihat hanya pada sisi anggaran saja

tetapi juga pengaruh langsung dan tidak langsung dari kegiatan perekonomian

agregat. Oleh karena itu ilmu ekonomi keuangan negara saat ini dipopulerkan

kembali sebagai ilmu ekonomi publik ( Public Economic Science)

Hubungan Ekonomi Publik Dengan Ilmu Sosial lainnya Hubungan Dengan Ilmu Ekonomi

Ilmu Ekonomi Publik merupakan bagian dari ilmu ekonomi, dengan demikian

negara walaupun ada penyimpangan dan kekhususan tertentu. Ilmu ekonomi yang

terbagi menjadi mikro dan makro ekonomi memiliki keeratan kuat. Masalah

mikro ekonomi seperti permintaan dan penawaran, pasar, teori harga, dan

tercapainya kepuasan maksimum, juga berlaku dalam ilmu keuangan negara.

Sama halnya dengan masalah makro ekonomi seperti investasi, saving,

pengeluaran pemerintah, pendapatan nasional.

2.2 Pendapatan Asli Daerah

2.2.1 Pengertian Pendapatan Asli Daerah

Pengertian pendapatan asli daerah berdasarkan Undang-Undang Nomor 33

Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah Pasal 1

angka 18 bahwa Pendapatan asli daerah, selanjutnya disebut PAD adalah

pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah

sesuai dengan peraturan perundang-undangan.

Menurut Warsito (2001) Pendapatan Asli Daerah (PAD) adalah

pendapatan yang bersumber dan dipungut sendiri oleh pemerintah daerah. Sumber

PAD terdiri dari: pajak daerah, restribusi daerah, laba dari badan usaha milik

daerah (BUMD), dan pendapatan asli daerah lainnya yang sah.

Menurut Herlina (2005) Pendapatan asli daerah merupakan pendapatan

daerah yang bersumber dari hasil pajak daerah, hasil distribusi, hasil pengelolaan

kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah

dalam menggali pendanaan dalam pelaksanaan otoda sebagai perwujudan asas

Sedangkan menurut Halim (2004) pendapatan asli daerah (PAD) adalah

semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.

Adapun yang menjadi dasar hukum pendapatan asli daerah (PAD)

menurut Ahmad Yani (2009:51) adalah:

1) Undang-Undang Nomor 18 tahun 1997 tentang pajak daerah dan retribusi

daerah

2) Undang Nomor 34 tahun 2000 tentang perubahan atas

Undang-Undang Nomor 18 tahun 1997 tentang pajak daerah dan retribusi daerah

3) Peraturan pemerintahan nomor 65 tahun 2000 tentang pajak daerah

4) Peraturan pemerintahan nomor 66 tahun 2001 tentang retribusi daerah.

2.2.2 Sumber-sumber Pendapatan Asli Daerah

Sumber Pendapatan Asli Daerah (PAD) menurut Halim (2004:67)

pendapatan asli daerah dipisahkan menjadi empat jenis pendapatan yaitu:

1. Pajak Daerah

2. Retribusi Daerah

3. Hasil pengelolaan kekayaan daerah yang dipisahkan

4. Lain-lain pendapatan asli daerah yang sah

1. Pajak Daerah

Pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan utuk

Pajak daerah menurut UU No. 34 Tahun 2000 tentang Pajak dan Retribusi

daerah yang dimaksud dengan pajak daerah adalah Iuran wajib yang dilakukan

oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang

seimbang, yang dapat dipaksa berdasarkan peraturan perundang-undangan yang

berlaku yang digunakan untuk membiayai penyelenggaraan pemerintah daerah

dan pembangunan daerah.

Sedangkan menurut Sunarto (2005:15) pajak daerah merupakan pajak

yang dikelola oleh pemerintahan daerah, baik provinsi maupun kabupaten

/kotayang berguna untuk menunjang penerimaan pendapatan asli daerah dan hasil

penerimaan tersebut masuk dalam APBD.

Menurut Sunarto (2005:15) dari segi kewenangan pemungutan pajak atas

objek pajak daerah dibagi menjadi dua yakni :

1) Pajak daerah yang dipungut oleh provinsi

2) Pajak daerah yang dipungut oleh kabupaten dan kota

Kewenangan pemungutan pajak daerah merupakan wewenang yang

dimiliki dan dilaksanakan oleh dinas pendapatan daerah. Pajak daerah yang baik

merupakan pajak yang akan mendukung pemberian kewenangan kepada daerah

dalam rangka pembiayaan desentralisasi. Untuk itu pemerintah daerah dalam

melakukan pungutan pajak harus tetap menempatkan sesuai dengan fungsinya.

Jenis-jenis pajak daerah kabupaten/kota sesuai dengan UU No 34 Tahun

2000 tentang perubahan atas Undang-Undang No 18 Tahun 1997 tentang pajak

1) Pajak Hotel adalah pajak atas pelayanan hotel. Hotel adalah bangunan yang

khusus disediakan bagi orang orang untuk dapat menginap atau istirahat,

memperoleh pelayanan, dan atau fasilitas lain dengan dipungut bayaran

termasuk bangunan lainnya yang menyatu, dikelola dan dimiliki pihak yang

sama, kecuali untuk pertokoan dan perkantoran.

2) Pajak Restoran adalah pajak atas pelayanan restoran. Restoran adalah tempat

menyantap makanan dan atau minuman yang disediakan dengan dipungut

bayaran, tidak termasuk jasa boga dan catering.

3) Pajak Hiburan adalah pajak atas penyelenggaraan hiburan. Hiburan adalah

semua jenis pertunjukkan, permainan, ketangkasan, dan atau keramaian

dengan nama dan bentuk apapun yang ditonton atau dinikmati oleh setiap

orang dengan dipungut bayaran, tidak termasuk penggunaan fasilitas untuk

berolahraga.

4) Pajak Reklame adalah pajak atas penyelenggaraan reklame. Reklame adalah

benda, alat pembuatan, atau media yang menurut bentuk dan corak ragamnya

untuk tujuan komersial, dipergunakan untuk memperkenalkan, menganjurkan

atau memuji suatu barang, jasa atau orang, ataupun untuk mencari perhatian

umum kepada suatu barang, jasa atau orang yang ditempatkan atau dapat

dilihat, dibaca dan atau di dengarkan dari suatu tempat umum kecuali yang

diperlukan oleh pemerintah.

5) Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga listrik, dengan

ketentuan bahwa di wilayah daerah tersebut tersedia penerangan jalan, yang

6) Pajak Pengambilan Bahan Galian Golongan C adalah pajak atas kegiatan

pengambilan bahan galian golongan c sesuai dengan peraturan

perundang-undangan yang berlaku.

7) Pajak Parkir adalah pajak atas tempat parkir yang berada diluar badan jalan

yang disediakan oleh orang pribadi atau badan, baik yang disediakan berkaitan

dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk

penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan

bermotor yang memungut bayaran.

8) Pajak Air Bawah Tanah adalah pajak atas pengambilan atau pemanfaatan air

tanah oleh orang pribadi maupun badan yang semata-mata menggunakan air

tanah untuk kegiatan usaha.

9) Pajak Sarang Burung Walet adalah pajak atas kegiatan pengambilan dan/ atau

pengusahaan sarang burung walet.

10) Pajak Bumi dan Bangunan adalah pajak atas bumi dan/ atau bangunan yang

dimiliki, dikuasai, dan/ atau dimanfaatkan oleh orang pribadi atau badan,

kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan,

perhutanan, dan pertambangan.

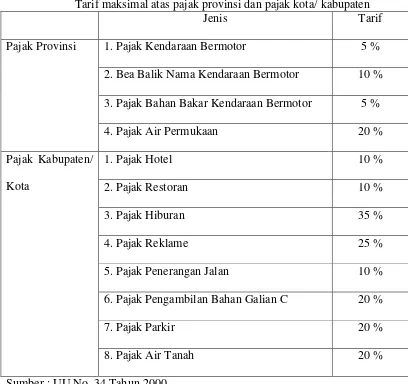

Tarif pajak daerah yang ditetapkan oleh UU No. 34 Tahun 2000 adalah

Tabel 2.1

Tarif maksimal atas pajak provinsi dan pajak kota/ kabupaten

Jenis Tarif

Pajak Provinsi 1. Pajak Kendaraan Bermotor 5 %

2. Bea Balik Nama Kendaraan Bermotor 10 %

3. Pajak Bahan Bakar Kendaraan Bermotor 5 %

4. Pajak Air Permukaan 20 %

Pajak Kabupaten/

Kota

1. Pajak Hotel 10 %

2. Pajak Restoran 10 %

3. Pajak Hiburan 35 %

4. Pajak Reklame 25 %

5. Pajak Penerangan Jalan 10 %

6. Pajak Pengambilan Bahan Galian C 20 %

7. Pajak Parkir 20 %

8. Pajak Air Tanah 20 %

Sumber : UU No. 34 Tahun 2000

2. Retribusi daerah

Retribusi adalah pembayaran kepada negara yang dilakukan kepada mereka

yang menggunakan jasa-jasa negara, artinya retribusi daerah sebagai

pembayaran atas pemakain jasa atau kerena mendapat pekerjaan usaha atau

milik daerah bagi yang berkepentingan atau jasa yang diberikan oleh daerah,

baik secara langsung maupun tidak langsung. Oleh karena itu setiap pungutan

yang dilakukan oleh pemerintah daerah senantiasa berdasarkan prestasi dan jasa

pada yang dapat dinikmati oleh masyarakat. Jadi retribusi sangat berhubungan

erat dengan jasa layanan yang diberikan pemerintah kepada yang membutuhkan.

Pembayaran retribusi oleh masyarakat menurut Davey adalah :

1. Dasar untuk mengenakan retribusi biasanya harus didasarkan pada total

cost dari pada pelayanan-pelayanan yang disediakan.

2. Dalam beberapa hal retribusi biasanya harus didasarkan pada

kesinambungan harga jasa suatu pelayanan, yaitu atas dasar mencari

keuntungan.

Ciri-ciri retribusi yaitu :

1. Retibusi dipungut oleh Negara.

2. Dalam pungutan terdapat pemaksaan secara ekonomis.

3. Adanya kontra prestasi yang secar langsung dapat ditunjuk.

4. Retribusi yang dikenakan kepada setiap orang / badan yang

menggunakan / mengenyam jasa-jasa yang disediakan oleh negara.

Menurut UU No. 34 Tahun 200 retribusi adalah Pungutan daerah sebagai

pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan

dan/atau diberikan kepada oleh pemerintah daerah untuk kepentingan orang

pribadi atau badan. Yang termasuk golongan dan jenis retribusi daerah adalah :

a. Yang ditetapkan dengan Peraturan Pemerintah :

1. Retribusi Jasa Umum

2. Retribusi Jasa Usaha

b. Yang ditetapkan dengan Peraturan Daerah : retribusi selain yang

ditetapkan dengan Peraturan Pemerintah

Retribusi ditetapkan dengan Peraturan Daerah. Tarif retribusi ditinjau

kembali secara berskala dengan mempertimbangkan prinsip dan sasaran

penetapan tarif. Penerimaan hasil retribusi tertentu kabupaten, sebagian

diperuntukkan kepada desa. Penetapannya diatur dengan Peraturan Daerah

Kabupaten dengan memperhatikan aspek keterlibatan desa dalam penyediaan

layanan tersebut.

3. Hasil pengelolaan kekayaan daerah yang dipisahkan

Dalam usaha menggali sumber pendapatan daerah dapat dilakukan dengan

berbagai cara, selama tidak bertentangan dengan peraturan perundang-undangan

yang berlaku. Salah satu sumber pendapatan asli daerah yang sangat penting dan

perlu mendapat perhatian khusus adalah perusahaan daerah.

Menurut Wayang mengenai perusahaan daerah sebagai berikut :

1. Perusahaan Daerah adalah kesatuan produksi yang bersifat :

a. Memberi jasa

b. Menyelenggarakan pemanfaatan umum

c. Memupuk pendapatan

2. Tujuan perusahaan daerah untuk turut serta melaksanakan pembangunan

daerah khususnya dan pembangunan kebutuhan rakyat dengan

menggutamakan industrialisasi dan ketentraman serta ketenangan kerja

3. Perusahaan daerah bergerak dalam lapangan yang sesuai dengan urusan

rumah tangganya menurut perundang-undangan yang mengatur

pokok-pokok pemerintahan daerah.

4. Cabang-cabang produksi yang penting bagi daerah dan mengusai hajat

hidup orang banyak di daerah, yang modal untuk seluruhnya merupakan

kekayaan daerah yang dipisahkan.

3. Lain-lain pendapatan asli daerah yang sah

Lain-lain PAD yang sah adalah meliputi :

1. Hasil penjualan kekayaan daerah yang tidak dipisahkan,

2. Jasa giro

3. Pendapatan Bunga

4. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing

2.3 Pengertian Pajak

Pajak adalah kontribusi wajib kepada kas negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan

tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat (Undang-Undang Nomor 16 tahun

2009). Pajak adalah pungutan kepada masyarakat oleh negara (pemerintah)

berdasarkan undang-undang yang bersifat dapat dipaksakan dan terutang oleh

yang wajib membayarnya dengan tidak mendapat prestasi kembali (kontra

prestasi/ balas jasa) secara langsung, yang hasilnya digunakan untuk membiayai

2.4 Pajak Air Tanah

2.4.1 Pengertian Pajak Air Tanah

Menurut Undang-Undang Nomor 28 Tahun 2009 pajak air tanah adalah

pajak atas pengambilan dan/ atau pemanfaatan air tanah oleh orang pribadi

maupun badan yang semata-mata menggunakan air tanah untuk kegiatan usaha,

untuk keperluan dasar rumah tangga, pengairan pertanian dan perikanan rakyat.

Pajak air tanah adalah pajak atas pengambilan dan/ atau pemanfaatan air tanah

lainnya yang diatur dengan perda. Air tanah adalah air yang terdapat dalam

lapisan tanah atau batuan dibawah permukaan tanah. Tarif pajak air tanah sebesar

20%

Nilai perolehan air tanah dinyatakan dalam rupiah yang dihitung dengan

pertimbangan faktor-faktor berikut :

a. Lokasi sumber air

b. Tujuan pengambilan dan/ atau pemanfaatan air

c. Volume air diambil dan/ atau dimanfaatkan

d. Tingkat kerusakan lingkungan yang diakibatkan oleh pengambilan dan/

atau pemanfaatan air.

2.4.2 Objek dan Subjek Pajak Air Tanah

Objek pajak air tanah adalah pengambilan dan/ atau pemanfaatan air tanah

dan subjeknya adalah orang pribadi/ badan yang melakukan pengambilan/

2.4.3 Tata Cara Pemungutan Pajak Air Tanah

Setiap wajib pajak wajib membayar pajak yang terutang berdasarkan surat

ketetapan pajak atau dibayar sendiri oleh wajib pajak berdasarkan peraturan

perundang-undangan perpajakan. Wajib pajak yang memenuhi kewajiban

perpajakan berdasarkan penetapan kepala daerah dibayar dengan menggunakan

Surat Ketetapan Pajak Daerah (SKPD) atau dokumen lain yang dipersamakan

berupa karcis dan nota perhitungan.

Tahap-tahap pemungutan pajak air tanah :

a. Pelaporan Pajak dan Surat Pemberitahuan Dajak Daerah (SPTPD)

Wajib pajak melaporkan kepada bupati atau pejabat yang ditunjuk tentang

pajak air tanah. Untuk itu wajib pajak mengisi Surat Pemberitahuan Pajak

Daerah (SPTPD) yang harus disampaikan selambat-lambatnya lima belas

hari setelah berakhirnya masa pajak dan dilengkapi dokumen.

b. Cara Pemungutan Pajak Air Tanah

Pemungutan pajak air tanah tidak dapat diborongkan, artinya seluruh proses

kegiatan pemungutan pengambilan pajak air tanah tidak dapat diserahkan

kepada pihak ketiga.

c. Ketetapan pajak

Dalam jangka waktu 5 tahun sesudah saat terutangnya pajak, walikota /

bupati dapat menerbitkan Surat Ketetapan Pajak Daerah Kurang Bayar

(SKPDKB) dan Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan

ketetapan pajak diterbitkan berdasarkan pemeriksaan atas SPTPD yang

disampaikan oleh wajib pajak.

2.5 Definisi Efektivitas

Efektivitas adalah ukuran berhasil atau tidaknya suatu lembaga atau

organisasi dalam mencapai tujuannya (Mardiasmo 2004:132). Efektivitas

merupakan pengukuran atau penilaian antara dua hasil atau lebih untuk melihat

seberapa efektif pencapaian hasil terakhir. Efektivitas pajak air tanah adalah

ukuran seberapa baik perolehan persentase pada tahun sekarang terhadap

perolehan persentase tahun lampau.

2.6 Definisi Kontribusi

Menurut KBBI pengertian kontribusi adalah sumbangan, sedangkan

menurut umum definisi kontribusi adalah sesuatu yang diberikan kepada suatu hal

atau kelompok yang menjadi tujuan tercapainya tujuan hal atau kelompok

tersebut. Rumus untuk menghitung kontribusi adalah sebagai berikut dengan (Pn)

adalah kontribusi, (QX) adalah jumlah penerimaan pajak air tanah, (QY) adalah

jumlah penerimaan pajak daerah, dan (n) adalah tahun atau periode tertentu.

2.7 Definisi Realisasi

Menurut M. Dahlan Y.B (2003:978) bahwa realisasi adalah pelaksanaan

sesuatu sehingga menjadi nyata.Sedangkan menurut Ali Hasan (2008:239)

realisasi adalah tindakan yang nyata atau adanya pergerakan/ perubahan dari

rencana yang sudah dibuat atau dikerjakan. Realisasi adalah tindakan

2.8 Penelitian Terdahulu

Sebagai pelajaran dan acuan perbandingan untuk landasan penelitian yang

akan dilakukan oleh peneliti, maka peneliti menggunakan beberapa penelitian

terdahulu yang memiliki kemiripan dengan judul yang diambil peneliti. Penelitian

tersebut diantaranya :

Riduansyah, 2003, metode yang digunakan analisis deskriptif, variabelnya

pajak daerah, retribusi daerah, dan PAD,dengan judul penelitian "Kontribusi Pajak

Daerah Dan Retribusi Daerah Terhadap PAD Dan APBD (studi kasus pemerintah

daerah kota bogor)” dengan analisis efektivitas dan kontribusi didapatkan realisasi

pajak daerah yang diterima pemerintah kota bogor di tahun anggaran

1993/1994-2000 memuaskan, dengan rata-rata realisasi pajak daerah sebesar 101,58 %

pertahun dan rata-rata pertumbuhannya 22,89%. Pajak daerah memberikan

kontribusi terhadap APBD sebesar 7,81%.

Rahmanto, 2007, metode yang digunakan analisis deskriptif persentase,

variabelnya efektivitas , kontribusi, dan pajak daerah, dengan judul penelitian

“Efektivitas Pajak Hotel Dan Kontribusinya Terhadap Pajak Daerah Di

Kabupaten Semarang Tahun 2000-2004” Dari hasil penelitian tersebut bahwa

efektivitas pengelolaan pajak hotel di kabupaten semarang tahun 2000-2004

menunjukkan cukup efektif, dengan rata-rata efektivitas 61,94% pertahun. Di

tahun 2000 terus meningkat hingga tahun 2004 mencapai angka 92,26%. Sisanya

dipengaruhi oleh jenis pajak daerah lainnya.

Kusuma, 2004, metode yang digunakan analisis deskriptif, variabelnya

Efektivitas dan Efisiensi Pemungutan Pajak Hotel dan Restoran Dalam Rangka

Meningkatkan PAD di Kota Madiun" Dari hasil penelitian tersebut bahwa tingkat

efektivitas pajak hotel dan restoran di kota madiun selama periode penelitian

menunjukkan sudah efektif dengan nilai rasio 1,14 per tahun, sedangkan biaya

pemungutan pajak hotel dan restoran dengan nilai rasio 0,24 per tahun. Kontribusi

pajak hotel dan restoran terhadap pajak daerah sebesar 0,13 per tahun dan

kontribusi pajak hotel dan restoran terhadapa PAD sebesar 0,12 per tahun.

Komala, 2010, metode yang digunakan analisis deskriptif dan regresi

berganda, variablenya kontribusi dan PAD, dengan judul “Analisis Kontribusi

Pajak Hotel dan Restoran Terhadap Penerimaan Pendapatan Asli Daerah (PAD) di

Kabupaten Tegal”) bahwa rata-rata besar kontribusi realisasi pajak hotel dan

restoran terhadap penerimaan Pendapatan Asli Daerah (PAD) adalah 0,570% per

tahun dan tingkat efektivitas pajak hotel dan restoran di kabupaten tegal tidak

menunjukkan progres dalam artian berjalan fluktuatif dari tahun ke tahun.

Nurmalia, 2009, metode yang digunakan analisis deskriptif persentase,

variabelnya efektivitas, kontribusi, dan pajak daerah, dengan judul “Efektivitas

Pajak Pengambilan Bahan Galian Golongan C Dan Kontribusinya Terhadap Pajak

Daerah Di Kabupaten Semarang Tahun 2004-2007” hasil penelitian ini

menunjukkan bahwa pemungutan pajak pengambilan bahan galian golongan c

pada tahun 2004-2007 sudah terealisasi dengan baik sesuai dengan terget yang

telah direncanakan oleh pemerintah daerah kabupaten semarang. Dilihat dari rasio

efektifitas pada tahun 2004 sebesar 100,58%, tahun 2005 sebesar 101,02%, tahun

semuanya berada diatas 90% yang berarti termasuk kategori efektif. Tetapi dilihat

dari kontribusinya terhadap pajak daerah menunjukkan bahwa pada tahun 2004

sebesar 0,45%, tahun 2005 sebesar 0,60%, tahun 2006 sebesar 0,61% dan tahun

2007 sebesar 0,64%.

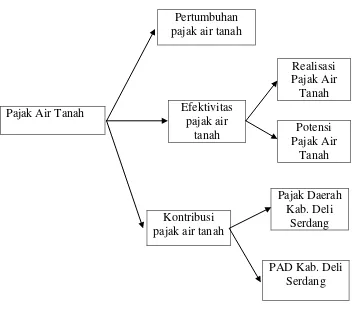

2.9 Kerangka Konseptual

Adapun kerangka konseptual penulis sebagai landasan berpikir dalam

membuat skripsi ini ialah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Pertumbuhan pajak air tanah

Realisasi Pajak Air Tanah

Pajak Air Tanah Efektivitas

pajak air

tanah Potensi

Pajak Air Tanah

Pajak Daerah Kab. Deli

Serdang Kontribusi

pajak air tanah