SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Strata 1 (S1)

Dalam Ilmu Syariah (Ekonomi Islam)

Oleh:

ROMDAYANAH

072411055

JURUSAN EKONOMI ISLAM

FAKULTAS SYARIAH

INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG

ii

Perum Griya Sekar Gading blok C/6 Kalisegoro Gunungpati

PERSETUJUAN PEMBIMBING Lamp : 4 (empat) eks

Hal : Naskah Skripsi An. Sdri Romdayanah

Kepada Yth.

Dekan Fakultas Syariah IAIN Walisongo

Assalamua'alaikum wr.wb.

Setelah saya meneliti dan mengadakan perbaikan seperlunya bersama ini saya kirim naskah skripsi Saudari

Nama : Romdayanah

Nomor Induk : 072411055

Judul : Pengaruh Faktor Permodalan, Kualitas Aset dan Likuiditas Terhadap Profitabilitas Bank Syariah. Dengan ini saya mohon kiranya skripsi Saudari tersebut dapat segera dimunaqasahkan.

iii

PENGESAHAN

Skripsi Saudara : Romdayanah

NIM : 072411055

Judul : Pengaruh Faktor Permodalan, Kualitas Aset, dan Likuiditas Terhadap Profitabilitas Bank Umum Syariah

Telah dimunaqasahkan oleh Dewan Penguji Fakultas Syariah Institut Agama Islam Negeri Walisongo Semarang, dan dinyatakan lulus dengan predikat

cumlaude/baik/cukup, pada tanggal :

dan dapat diterima sebagai syarat guna memperoleh gelar sarjana Strata 1 tahun akademik 2011/2012.

iv

Bukankah kami telah melapangkan untukmu dadamu?, dan kami telah

menghilangkan darimu bebanmu, yang memberatkan punggungmu?, dan kami

tinggikan bagimu sebutan (nama)mu. Karena sesungguhnya sesudah kesulitan

itu ada kemudahan, sesungguhnya sesudah kesulitan itu ada kemudahan. Maka

apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan

sungguh-sungguh (urusan) yang lain, dan Hanya kepada Tuhanmulah hendaknya kamu

berharap.

1

v

Kupersembahkan rasa syukur kepada Allah SWT atas terselesaikannya penulisan skripsi ini

Ayah & Ibunda tercinta yang telah banyak memberikan

segalanya bagiku hingga Aku seperti ini. Tiada yang dapat

penulis perbuat untuk membalas kebaikan mereka. Hanya

sekuntum do’a yang dapat Aku berikan, jazakum Allah Jazakum katsir “semoga Allah SWT. Membalas amal kebaikan mereka dengan balasan yang berlipat ganda” Amin.

Para guru dan dosenku, Karena beliau aku dapat mewujudkan harapan dan anganku sebagai awal menggapai cita-cita.

Kakakku (mas bani dan mas rudi) tercinta yang selalu menemaniku dan keluargaku yang telah banyak memberikan

motivasi, semangat dan bantuan hingga terselesainya kuliah ini.

keluarga besar EIB ’07 khususnya ( Itus, Umi, Ani, Mustaqimah, Aena.. dkk), senior ku ( mbk Ekowati dan dani), keluarga besar

posko 46, sahabat ku Tri, Muhayati dan keluarga besar Wisma

Sari yang telah banyak memberikan semangat dan motivasi.

vi

tidak berisi materi yang telah pernah ditulis oleh orang lain atau diterbitkan. Demikian juga skripsi ini tidak berisi satu pun pikiran-pikiran orang lain, kecuali informasi yang terdapat dalam referensi yang dijadikan bahan rujukan.

Semarang, 8 Desember 2011 Deklarator,

vii

diformulasikan dan dikelola agar lebih efektif untuk menghasilkan profitabilitas yang maksimal. Apabila bank mampu menghasilkan keuntungan yang semakin meningkat dan berkesinambungan maka kepercayaan masyarakat untuk menggunakan jasa perbankan akan meningkat serta modal akan mudah didapat dari para investor karena deviden yang akan diterima investor meningkat seiring meningkatnya keuntungan bank.

Adapun tujuan penelitian adalah menganalisa pengaruh faktor permodalan, kualitas aset, likiuiditas terhadap profitabilitas. Metode pengambilan sampel dalam penelitian ini yaitu dengan purposive sampling. purposive sampling merupakan metode pengambilan sampel yang didasakan pada kriteria tertentu. Analisis data menggunakan analisis regresi linear berganda menggunakan SPSS 14.

Penelitian ini merupakan penelitian Deskriptif. Data yang digunakan adalah data sekunder berupa laporan keuangan dari perusahaan yang diperoleh dari Direktori Perbankan Indonesia di Bank Indonesia. Analisis data dilakukan dengan menggunakan analisis rasio keuangan (financial ratio analysis), yaitu rasio permodalan, kualitas aset, likuiditas dan profitabilitas. Kemudian alat analisis yang digunakan untuk membuktikan hipotesis dalam penelitian ini adalah uji signifikansi simultan (uji statistik f) dan uji signifikansi parameter individual (uji statistik t).

Hasil penelitian menemukan bahwa, permodalan (KPMM), diketahui mempunyai nilai Unstandardized Coefficient B sebesar -0.05 yang menunjukkan

bahwa KPMM berpengaruh negatif terhadap profitabilitas (NOM). Kualitas aset mempunyai nilai Unstanda rdized Coefficient B sebesar 37,003 hal ini

menunjukkan bahwa kualitas aset yang diproyeksikan dengan Kualitas Aktiva Produktif (KAP) berpengaruh positif terhadap NOM. Dari kondisi likuiditas (STM), diketahui bahwa nilai Unstanda rdized Coefficient B sebesar 0,007

viii

Asslamu’alaikum Wr. Wb.

Alhamdulillah Wasyukurillah, senantiasa kami panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan nikmat kepada semua hamba-Nya, sehingga sampai saat ini kita masih mendapatkan ketetapan Iman dan Islam.

Shalawat dan salam semoga tetap tercurah kepangkuan Rasulullah Muhammad SAW pembawa rahmat bagi makhluk sekian alam, keluarga, sahabat dan para tabi’in serta kita umatnya, semoga kita mendapat pertolongan di hari akhir nanti.

Pada penyusunan skripsi ini tentulah tidak terlepas dari bantuan berbagai pihak, baik dalam ide, kritik, saran maupun dalam bentuk lainnya. Oleh karena itu penulis ingin ucapkan terima kasih sebagai penghargaan atau peran sertanya dalam penyusunan skripsi ini kepada:

1. Bapak Prof. Dr. H. Muhibbin, M.Ag selaku Rektor IAIN Walisongo Semarang

2. Bapak Dr. Imam Yahya, M.Ag, selaku Dekan Fakultas Syari’ah IAIN Walisongo Semarang

3. Pembantu Dekan I, II, dan III Fakultas Syari’ah IAIN Walisongo Semarang 4. Bapak Dr. Ali Murtadho, M.Ag selaku ketua Jurusan Ekonomi Islam dan

bapak Nur Fatoni, M.Ag selaku sekretaris jurusan, atas kebijakan yang dikeluarkan khususnya yang berkaitan dengan kelancaran penulisan skripsi ini 5. Bapak Dr. Imam Yahya, M.Ag selaku dosen pembimbing I dan Bapak Ratno

Agriyanto, S.Pd, SE, M.Si selaku dosen pembimbing II yang telah banyak membantu, dengan meluangkan waktu dan tenaganya yang sangat berharga semata-mata demi mengarahkan dan membimbing penulis selama penyusunan skripsi ini

ix

dorongan kepada penulis, baik moral maupun spiritual. Serta kakak-kakak ku yang memberikan inspirasi dalam penulisan skripsi ini

8. Terima kasih penulis ucapkan untuk keluarga besar EIB ’07 ( Itus, Umi, Ani, Mustaqimah, Aena dkk ), senior ku ( mbk Ekowati dan dani), keluarga besar posko 46, sahabat ku Tri, Muhayati dan keluarga besar Wisma Sari yang telah banyak memberikan semangat dan motivasi.

Kepada mereka semua penulis tidak dapat memberikan apa-apa, hanya ucapan terima kasih dengan tulus serta iringan doa, semoga Allah SWT membalas semua amal kebaikan mereka dengan balasan yang lebih dari yang mereka berikan dan melimpahkan Rahmat, Taufiq, Hidayah dan Inayah-Nya. Penulis juga menyadari sepenuhnya bahwa skripsi ini masih jauh dari kesempurnaan, baik dari segi bahasa, isi maupun analisisnya, sehingga kritik dan saran sangat penulis harapkan demi kesempurnaan skripsi ini.

Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi kita semua. Amin YaRabbalAlamin.

Wassalamualaikum Wr. Wb.

Semarang, 8 Desember 2011

ROMDAYANAH

x

Halaman Persetujuan Pembimbing ... ii

Halaman Pengesahan ... iii

Halaman Motto... iv

Halaman Persembahan ... v

Halaman Deklarasi ... vi

Halaman Abstrak ... vii

Halaman Kata Pengantar ... viii

Halaman Daftar Isi ... x

Halaman Daftar Gambar ... xv

Halaman Daftar Tabel ... xvi

BAB I. PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan dan Manfaat Penelitian ... 9

1.4. Sistematika ... 10

BAB II. TINJAUAN PUSTAKA 2.1 Bank Syariah 2.1.1 Pengertian Bank Syariah ... 12

xi

2.1.3.3 Produk Penghimpunan Dana………..16

2.1.3.4 Jasa Perbankan………....17

2.2 Permodalan Bank Syariah ... 18

2.3 Kualitas Aset Bank Syariah ... 22

2.4. likuiditas Bank syariah ... 24

2.5 Profitabilitas Bank Syariah ... 27

2.6 Penelitian Terdahulu. ... 29

2.7 Kerangka Pemikiran Teoritik ... 30

2.8 Hipotesis Penelitian ... 31

BAB III. METODOLOGI PENELITIAN 3.1 Jenis dan Sumber Data ... 32

3.2 Populasi dan Sampel ... 32

3.3 Metode Pengumpulan Data ... 33

3.4 Variabel Penelitian dan Definisi Operasional ... 34

3.5 Tekhnik Analisis Data 3.5.1 Deskriptif Data Penelitian 35 3.5.2 Statistik Deskriptif Variabel………...35

xii

3.5.3.4 Uji Heteroskedatisitas ... 37

3.5.4 Koefisien Determinasi ... 37

3.5.5 Analisa Regresi Linear Berganda... 38

3.5.6 Pengujian Hipotesi 3.5.6.1 Uji Signifikasi Simultan (Uji Statistik F) ... 39

3.5.6.2 Uji Signifikasi Parameter Individual (Uji Statistik t) ... 41

BAB IV ANALISIS DAN PEMBAHASAN 4.1. Deskriptif Objek Penelitian 4.1.1 Bank Muamalat Indonesia... 42

4.1.2 Bank Syariah Mandiri ... 44

4.1.3 Bank Mega Syariah ... 45

4.1.4 BNI Syariah ... 46

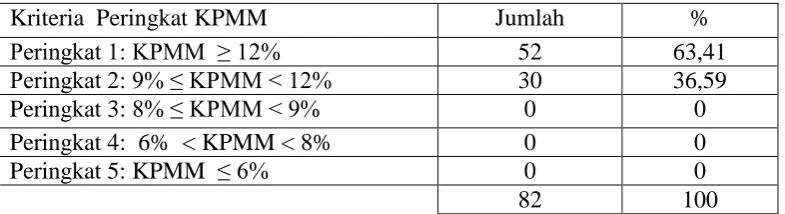

4.2. Analisis Data 4.2.1 Deskriptif Data Penelitian 4.2.1.1 Kriteria Penilaian Peringkat Permodalan ... 49

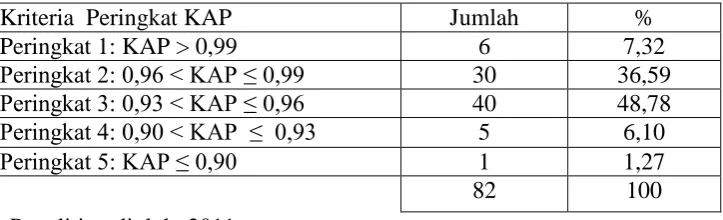

4.2.1.2 Kriteria Penilaian Peringkat Kualitas Aset ... 50

4.2.1.3 Kriteria Penilaian Peringkat Likuiditas ... 51

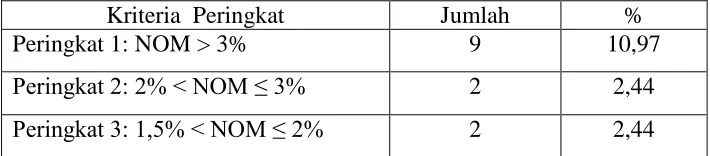

4.2.1.4 Kriteria Penilaian Peringkat Profitabilitas ... 52

4.2.2. Statistik Deskriptif Variabel ... 53

xiii

4.2.3.4 Uji Heteroskedatisitas ... 59

4.2.4 Koefisien Determinasi ... 60

4.2.5 Analisis Regresi Linear Berganda ... 62

4.2.6 Pengujian Hipotesis 4.2.6.1 Uji Signifikasi Simultan ... 62

4.2.6.2 Uji Signifikasi Parameter Individual ... 63

4.3. Pembahasan Hasil Pengujian Statistik 4.3.1 Pengaruh Variabel Permodalan Terhadap Profitabilitas ... 66

4.3.2 Pengaruh Variabel Kualitas Aset Terhadap Profitabilitas ... 67

4.3.3 Pengaruh Variabel Likuiditas Terhadap Profitabilitas ... 67

BAB V. PENUTUP 5.1. Kesimpulan 5.1.1 Pengaruh Permodalan Terhadap Profitabilitas ... 69

5.1.2 Pengaruh Kualitas Aset Terhadap Profitabilitas ... 69

5.1.3 Pengaruh Likuiditas Terhadap Profitabilitas ... 70

5.1.4 Nilai Adjusted R Squere... 70

5.1.5 Perhitungan Uji F ... 70

xiv Lampiran 2. Uji Statistik Rasio Bank Syariah

Lampiran 3. Laporan Keuangan Publikasi Bank Syariah

Lampiran 4. Matriks Penilaian dan Penetapan Peringkat Berdasarkan Peraturan

xv

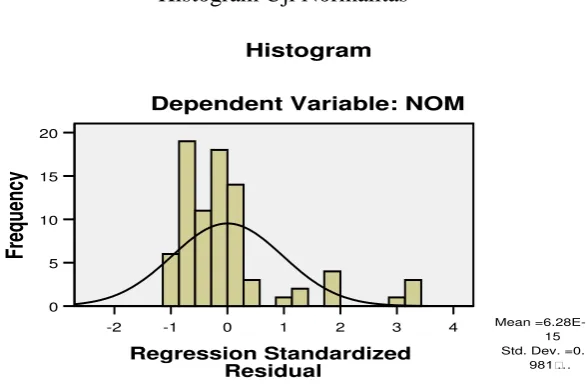

Gambar 4.2 Uji Normalitas dengan Normal P-P plot

xvi Tabel 3.1 Kriteria Pengambilan Sampel

Table 3.2 Ringkasan Definisi Operasional

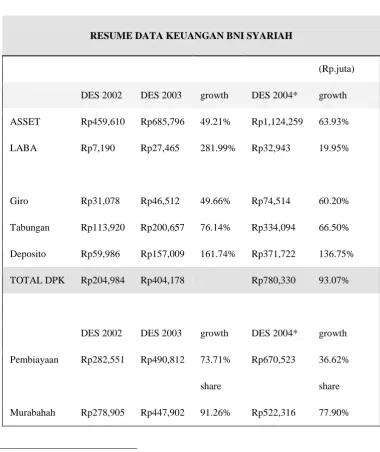

Tabel 4.1 Resum Data Kweuangan BNI Syariah Tabel 4.2 Kriteria Penilaian

Peringkat KPMM Bank Umum Syariah periode 2009-2011

Tabel 4.3 Kriteria Penilaian Peringkat KAP Bank Umum Syariah periode 2009-2011

Tabel 4.4 Kriteria Penilaian Peringkat STM Bank Umum Syariah periode 2009-2011

Tabel 4.5 Kriteria penilaian peringkat NOM Bank Umum Syariah periode 2009-2011

Tabel 4.6 Analisa Statistik Deskriptif Masing-Masing Variabel

Tabel 4.7 Hasil Uji Multikolonieritas dengan Matriks Korelasi

Tabel 4.8 Hasil Uji Multikolonieritas Dengan Nilai Tolerance Dan VIF

Tabel 4.9 Hasil Uji Autokorelasi

Tabel 4.10 Hasil Koefisien Determinasis

Tabel 4.11 Hasil Uji Regresi Linear Berganda

Tabel 4.12 Hasil Uji Statistik F

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dunia perbankan merupakan salah satu lembaga keuangan yang berperan

penting dalam perekonomian suatu negara. Bank sebagai lembaga intermediasi

mempunyai tugas utama yaitu menghimpun dana dan menyalurkan kembali dana

tersebut kepada masyarakat serta memberikan jasa bank lainnya.1 Bank

mempunyai kemampuan untuk meningkatkan atau mengurangi daya beli

masyarakat. Bank dapat meningkatkan daya beli masyarakat dimana, bank

memeberikan pinjaman atau kredit kepada individu dan unit-unit usaha yang

berasal dari dana yang dihimpun dari masyarakat yang berupa tabungan, giro, dan

deposito berjangka. Bank juga dapat mengurangi daya beli masyarakat yaitu

dengan meningkatkan suku bunga. Apabila suku bunga meningkat, mendorong

individu dan unit usaha untuk menyimpan uangnya di bank, sehingga uang yang

beredar di masyarakat berkurang dan kemampuan daya beli masyarakat juga

menurun.2

Perbankan nasional belum mampu menjalakan fungsi intermediasi dengan

baik. Kondisi perbankan nasional berdasarkan data BI, menunjukkan bahwa: dari

total aset pada akhir 2000 sebesar Rp. 1.030,5 Triliun, penyaluran kredit mencapai

Rp. 320,4 Triliun sedangkan total obligasi berjumlah Rp. 658,7 Triliun.

1

Kasmir, Manajemen Perbankan, Jakarta: PT RajaGrafindo Persada, 2007, h. 11.

2

Komposisi aset seperti pada data diatas menunjukkan kondisi aset yang kurang

sehat, karena kredit perbankan hanya menyumbang sebanyak 31,1% dari total

aset. Besarnya Loan Deposit Ratio (LDR) pada akhir 2001 sebesar 33,0% dan 41,2% pada akhir Mei 2003, rasio tersebut jauh dari patokan Bank Indonesia

sebesar 90%-110%. Laba parbankan berdasarkan Retruns On Asset (ROA) sebesar 1,45% pada tahun 2001 dan naik tipis pada bulan maret 2002 sebesar

1,76%.3

Perkembangan perbankan Indonesia mengalami pasang surut. Krisis

finansial tahun 1997 merupakan bukti merosotnya kondisi perbankan Indonesia

yang ditandai dengan dilikuidasinya beberapa bank konvensional oleh Bank

Indonesia (BI). Bunga bank menjadi permasalahan yang pelik, apabila bunga bank

mengalami peningkatan secara otomatis bank akan memberikan kenaikan bunga

sebagai balas jasa bagi nasabah yang menyimpan dananya di bank, disisi lain bank

akan meningkatkan bunga kredit bagi debitur. Pembebanan bunga yang tinggi

bagi debitur berdampak pada berkurangnya kemampuan mengembalikan dana,

karena beban yang dipikul semakin bertambah. Munculnya bank syariah

dieluh-eluhkan sebagai bank yang tahan terhadap terjangan krisis karena bank syariah

menggunakan sitem bagi hasil yang tidak terpengaruh oleh naik-turunnya tingkat

suku bunga.

Sejarah perbankan syariah di Indonesia mengalami perjalanan yang

panjang. Pada tanggal 27 Oktober 1988 dikeluarkannya Paket Kebijaksanaan

Pemerintah Bulan Oktober (PAKTO) yang membuka peluang bagi berdirinya

3 Sawaldjo Puspopranoto, Keuangan Perbankan dan Pasar Keuangan Konsep, Teori Dan

bank-bank baru termasuk bank syariah di Indonesia. Pemerintah memandang

perlunya membuka peluang bisnis perbankan seluas-luasnya guna memobilisasi

dana masyarakat untuk menunjang pembangunan.4 Setelah dikeluarkannya

PAKTO kemudian diikuti dengan diterbitkannya Undang-undang No. 7 Tahun

1992. Dalam Undang-undang No. 7 Tahun 1992 pada pasal 6 (m) dan pasal 13

ayat (c ) yang menyatakan bahwa salah satu usaha bank umum dan bank Bank

Perkreditan Rakayat (BPR) adalah menyediakan pembiayaan bagi nasabah

berdasarkan prinsip bagi hasil.5

Berdasarkan Undang-undang No. 7 Tahun 1992 tentang perbankan,

dimana pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia (BI).

Undang-undang tersebut menetapkan bahwa bank dalam memberikan kredit atau

pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya,

bank wajib menempuh cara-cara yang tidak merugikan bank dan kepentingan

nasabah yang mempercayakan dananya kepada bank serta, bank wajib

memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal,

kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek

lainnya yang berhubungan dengan bank, dan wajib melakukan kegiatan usaha

sesuai dengan prinsip kehati-hatian.6

Bank Indonesia (BI) sebagai bank sentral dapat melakukan

tindakan-tindakan bagi bank yang melakukan penyimpangan terhadap aturan kesehatan

bank. Tindakan Bank Indonesia (BI) tersebut tertuang dalam Undang-undang No.

4

Wirdyaningsih, Bank Dan Asuransi Islam di Indonesia, Jakarta: Prenada Media, 2005, h. 61.

5 Ibid, h. 61.

6 Totok Busantoso dan Siget Triandaru , Bank Dan Lambaga Keuangan Lain, Jakarta:

10 Tahun 1998 tentang perbankan menyebutkan bahwa, apabila suatu bank

mengalami kesulitan yang membahayakan kelangsungan usahanya, Bank

Indonesia (BI) dapat melakukan tindakan dengan upaya: penambahan modal oleh

pemegang saham, penggatian dewan komisaris dan direksi bank, bank

menghapuskan kredit atau pembiayaan berdasarkan prinsip syariah yang macet

dan memperhitungkan kerugian dengan modal, bank melakukan meager, penjualan bank pada pihak lain, menyerahkan pengelolaan kepada pihak lain,

sampai dengan bank menjual sebagian atau seluruh harta atau kewajiban bank

tersebut kepada bank atau pihak lain.7

Tingkat kesehatan perbankan syariah diatur dalam Peraturan Bank

Indonesia No. 9/1/PBI/2007. Dalam peraturan tersebut dijelaskan secara spesifik

sistem penilaian tingkat kesehatan bank umum berdasarkan prinsip syariah seperti

yang tertuang dalam pasal 1 angka 6, 8, dan 9 PBI No. 9/1/PBI/2007 dimana,

tingkat kesehatan bank didefinisikan sebagai hasil penilaian kuantitatif atas

berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank atau

Unit Usaha Syariah (UUS) melalui: a. penilaian kuantitatif dan penilaian kualitatif

terhadap faktor-faktor permodalan, kualitas aset, likuiditas dan sensitivitas

terhadap resiko pasar; dan b. penilaian kualitatif terhadap faktor manajemen.8

Meningkatnya produk jasa perbankan syariah yang semakin beragam akan

meningkatkan eksposur risiko yang dihadapi bank berdasarkan prinsip syariah.

Perubahan eksposur risiko dan penerapan manajemen risiko akan mempengaruhi

7

Ibid, h. 66.

8 Zubairi Hasan, Undang-Undang Perbankan Syariah: Titik Temu Hukum Islam dan

profit risiko yang selanjutnya berakibat pada kondisi bank berdasarkan prinsip

syariah secara keseluruhan.9

Profitabilitas harus dilihat sebagi faktor pendorong dalam memantau

seluruh faktor baik kuantitatif maupun kualitaif. Seluruh faktor baik permodalan,

kualitas aset, likuiditas, sensitivitas terhadap resiko pasar serta faktor manajemen

diformulasikan dan dikelola agar lebih efektif untuk menghasilkan profitabilitas

yang maksimal. Apabila bank mampu menghasilkan keuntungan yang semakin

meningkat dan berkesinambungan maka kepercayaan masyarakat untuk

menggunakan jasa perbankan akan meningkat serta modal akan mudah didapat

dari para investor karena deviden yang akan diterima investor meningkat seiring

meningkatnya keuntungan bank.

Kinerja keuangan perbankan syariah dalam penelitian Ekowati dengan

menggunakan tiga sampel bank syariah yaitu Bank Muamalat Indonesia, Bank

Syariah Mandiri serta Bank Mega Syariah dapat dilihat dalam tabel 1.110

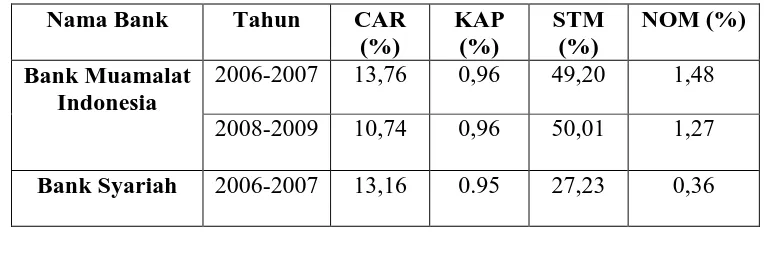

Tabel 1.1

Rata-rata Rasio Keuangan Bank Syariah Tahun 2006-2009

Nama Bank Tahun CAR

Penjelasan atas Peraturan Bank Indonesia No. 9/1/PBI/2007 tentang sistem penilaian tingkat kesehatan bank umum berdasarkan prinsip syariah, h. 1. www.bi.go.id diakses tanggal 20 agustus 2011.

10 Ekowati,

Mandiri 2008-2009 12,86 0,95 40,64 0,65 Bank Mega

Syariah

2006-2007 10,14 0,98 61,81 1,71

2008-2009 13,78 0,98 35,01 1,26

Sumber: Penelitian diolah, 2011

Pada tabel 1.1 di atas dapat dilihat perbandingan diantara faktor

permodalan (CAR), kualitas aset (KAP) dan faktor likuiditas (STM) terhadap

profitabilitas bank syariah yang ditunjukan dengan NOM mengalami banyak

perbedaan pada setiap bank syariah. Pada kondisi rasio permodalan dari Bank

Muamalat dan Bank Syariah Mandiri mengalami penurunan dari periode awal

tahun 2006-2007 hingga periode 2008-2009. Penurunan tersebut mempunyai

pengaruh yang beragam terhadap profitabilitas yang ditunjukan dengan rasio

NOM dimana, pada saat CAR Bank Muamalat mengalami penurunan sebesar

3,02% , NOM menunjukkan penurunan sebesar 0,21%. Hal ini berlawanan arah

dengan rasio pada Bank Syariah Mandiri dimana, disaat CAR mengalami

penurunan sebesar 0,3% dilain sisi NOM mengalami kenaikan sebesar 0,29%.

Berbeda dengan Bank Mega Syariah dimana disaat CAR mengalami kenaikan,

disisi lain NOM mengalami penurunan.

Kualitas aset yang ditunjukkan dengan Kualitas Aktiva Produktif (KAP)

dibandikan dengan profitabilitas (NOM) dari tabel 1.1 dapat dilihat bahwa disaat

KAP tidak mengalami perubahan pada setiap bank syariah, disisi lain NOM

mempunyai perbadaan yang mencolok. Terjadi penurunan NOM pada Bank

Muamalat dan Bank Mega Syariah pada kondisi KAP tetap, sedangkan NOM

Dari tabel 1.1 juga dapat diketahui perbandingan antara faktor likuiditas

(STM) terhadap profitabilitas (NOM). Secara teori bahwa semakin besar rasio

likuiditas maka akan berpengaruh terhadap besarnya keuntungan yang akan

didapat karena, dana yang dicadangkan untuk likuiditas lebih banyak

dibandingkan untuk kegiatan yang menghasilkan keuntungan.11 Teori ini sejalan

dengan kondisi likuiditas dan profitabilitas Bank Muamalat dan Bank Mega

Syariah dimana besarnya rasio likuiditas berbanding terbalik dengan besarnya

rasio profitabilitas. Sedangkan pada Bank Syariah Mandiri mengalami perbedaan

dimana, disaat rasio likuiditas yang ditunjukan dengan STM mengalami kenaikan

sebesar 13,41% diikuti dengan kenaikan rasio profitabilitas yang ditunjukkan

dengan NOM sebesar 0,21%.

Dengan melihat tabel 1.1 dapat diketahui kondisi profitabilitas apabila

dilihat dari penilaian peringkat NOM dari Bank Muamalat, Bank Syariah Mandiri

dan Bank Mega Syariah kurang menujukan hasil yang memuaskan. Bank

Muamalat menduduki peringkat 4 dimana, kemampuan profitabilitas rendah untuk

mengantisipasi potensi kerugian dan peningkatan modal serta penerapan prinsip

akuntansi, pengakuan pendapatan, pengakuan biaya dan pembagian keunutngan

belum sesuai dengan ketentuan yang berlaku.12 Peringkat faktor profitabilitas pada

Bank Mandiri Syariah menduduki peringakat 5 dimana, kemampuan profitabilitas

sangat rendah untuk mengantisipasi kerugian dan meningkatkan modal serta,

penerapan prinsip akuntansi, pengakuan pendapatan, pengakuan biaya, dan

11 Harnanto, Akuntansi Keuangan Menengah, Jakarta, PT RajaGrafindo Persada, 2002, h.

4.

12 Lampiran Peraturan Bank Indonesia No. 9/24/PBI/2007 tentang sistem penilaian

pembagian keuntungan tidak sesuai dengan ketentuan yang berlaku.13 Rata-rata

NOM Bank Mega Syariah pada tahun 2006-2007 menduduki peringkat 3 dimana,

kemampuan profitabilitas cukup tinggi untuk mengantisipasi kerugian dan

meningkatkan modal serta, penerapan prinsip akuntansi, pengakuan pendapatan,

pengakuan biaya, dan pembagian keuntungan belum sesuai dengan ketentuan

yang berlaku.14 Sedangkan pada tahun 2008-2009 rata-rata NOM Bank Mega

Syariah hanya menduduki peringkat 3.

Profitabilitas merupakan indikator yang paling tepat untuk mengukur

kinerja suatu bank. Faktor kuantitatif yang berpengaruh terhadap profitabilitas

bank syariah perlu diperhitungkan dengan matang agar lebih efektif menghasilkan

laba yang maksimal. Untuk mengetahui seberapa besar pengaruh dari

masing-masing faktor permodalan, kualitas aset dan likuiditas terhadap faktor

profitabilitas bank syariah yang diwakili oleh rasio utama, maka penulis

melakukan penelitian tentang: “PENGARUH FAKTOR PERMODALAN,

KUALITAS ASET, DAN LIKUIDITAS TERHADAP PROFITABILITAS

BANK UMUM SYARIAH”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah:

1. Bagaimana pengaruh faktor permodalan terhadap profitabilitas Bank

Umum Syariah?

13

Ibid

14

2. Bagaimana pengaruh kualitas aset terhadap profitabilitas Bank Umum

Syariah?

3. Bagaimana pengaruh likuiditas terhadap profitabilitas Bank Umum

Syariah?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang akan dicapai

dalam penelitian ini adalah:

1. Untuk mengetahui pengaruh faktor permodalan terhadap profitabilitas

Bank Umum Syariah.

2. Untuk mengetahui pengaruh faktor kualitas aset terhadap profitabilitas

Bank Umum Syariah.

3. Untuk mengetahui pengaruh faktor likuiditas terhadap profitabilitas Bank

Umum Syariah.

1.3.2 Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini antara lain:

1. Bagi perbankan syariah, sebagai bahan evaluasi kinerja keuangan bank

syariah yang berkaitan dengan peningkatan profitabilitas sekaligus dapat

mengetahui besarnya pengaruh faktor finansial baik permodalan, kualitas

aset dan likuiditas terhadap profitabilitas sehingga dapat dijadikan sarana

2. Bagi penulis

a. Untuk menambah pengetahuan tentang pengaruh faktor permodalan,

kualitas aset dan likuiditas Bank Muamalat Indonesia, Bank Mandiri

Syariah, Bank Mega Syariah serta BNI Syariah terhadap profitabilitas

bank.

b. Untuk menambah pengetahuan tentang pola perhitungan rasio-rasio

keuangan bank syariah, serta untuk meningkatkan pola berfikir ilmiah

penulis.

1.4 Sistematika Penelitian

Sistematika yang digunakan peneliti dalam penyusunan skripsi ini adalah:

BAB I: PENDAHULUAN

Bab ini berisikan latar balakang pemilihan judul, rumusan masalah, tujuan

dan manfaat penelitian serta sistematika penelitian.

BAB II: TINJAUAN PUSTAKA

Bab ini menjelaskan tentang landasan teori, pemikiran terdahulu yang

berkaitan dengan judul penelitian, kerangka pemikiran serta hipotesis penelitian.

BAB III: METODE PENELITIAN

Bab ini menjelaskan jenis penelitian, jenis dan sumber data, teknik

pengumpulan data, variabel penelitian dan pengukurannya, metode analisis yang

BAB IV: ANALISIS DATA DAN PERSEMBAHAN

Bab ini menjelaskan mengenai deskripsi objek penelitian, analisis data,

dan pembahasan hasil penelitian.

BAB V: KESIMPULAN DAN SARAN

Bab ini menjelaskan secara singkat mengenai kesimpulan yang dapat

BAB II

TINJAUAN PUSTAKA

2.1 Bank Syariah

2.1.1 Pengertian Bank Syariah

Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip

syariah Islam dan tata-cara operasinya mengacu kepada ketentuan Al-Qur’an dan

Hadis. Bank yang beroperasi sesuai prinsip syariah Islam yaitu mengikuti

ketentuan-ketentuan syariat Islam khususnya, yang menyangkut tata-cara

bermuamalat secara Islam dengan menjauhi praktek-praktek yang dikhwatirkan

mengandung unsur-unsur riba.15 Larangan riba tertuang dalam surah Al- Baqarah

278 berikut ini:16

“Wahai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman”.

Berdasarkan Undang-undang No. 7 Tahun 1992 pasal 6 (m) dan pasal 13

ayat (c ) yang menyatakan bahwa salah satu usaha bank umum dan bank Bank

Perkreditan Rakayat (BPR) adalah menyediakan pembiayaan bagi nasabah

berdasarkan prinsip bagi hasil. Undang-undang No. 7 Tahun 1992 pasal 1 ayat

(13) menjelaskan maksud dari prinsip syariah, yaitu aturan perjanjian berdasarkan

hukum Islam antara bank dengan pihak lain untuk menyimpan dana dan

15 Karenaen Perwataatmadja dan M Syafi’I Antonio, Apa Bagaimana Bank Islam,

Yogyakarta: Dana Bhakti Wakaf, 1992, h. 1.

16 Depertemen Agama RI,

pembiayaan kegiatan usaha atau kegiatan lainnya yang dinyatakan sesuai syariah

antara lain: pembiayaan berdasarkan prinsip bagi hasil (mudharabah),

pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli

barang dengan memperoleh keuntungan (murabahah), pembiayaan barang modal

berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya

pemilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh

pihak lain.17

2.1.2 Fungsi dan Peran Bank Syariah

Fungsi dan peran Bank Syariah yang diantaranya tercantum dalam

pembukaan Standar Akutansi yang dikeluarkan oleh AAOIFI (Accounting and

Auditing Organization for Islamic Financial Institution) adalah sebagai berikut:18

1. Manajer investasi bank syariah dapat mengelola investasi dana nasabah.

2. Investor bank syariah dapat menginvestasikan dana yang dimilikinya maupun

dana nasabah yang dipercayakan kepadanya.

3. Penyedia jasa lalulintas keuangan dan lalulintas pembayaran bank syariah

dapat melakukan kegiatan layanan jasa perbankan sebagaimana lazimnya.

4. Pelaksanaan kegiatan sosial sebagai ciri yang melekat pada entitas keuangan

syariah, bank Islam juga memiliki kewajiban untuk mengeluarkan dan

mengelola (menghimpun, mengadministrasi dan mendistribusikan) zakat serta

dana-dana sosial lainnya.

2.1.3 Produk-produk Bank Syariah

17 Wirdayaningsih, op.cit, h. 66.

18 Heri Sudarsono, Bank dan Lembaga Keuangan Syariah Deskriptif dan Ilustrasi,

2.1.3.1Produk Penyaluran Dana (Financing)

Bank syariah menyalurkan dana yang telah diperolehnya dengan

mengeluarkan produk-produk berikut:

a. Pembiayaan Mudharabah

Al-Mudharabah yaitu suatu perjanjian usaha antara pemilik modal dengan

pengusaha, dimana pihak pemilik modal menyediakan seluruh dana yang

diperlukan dan pihak pengusaha melakukan pengelolaan atas usaha. Hasil usaha

bersama dibagi sesuai dengan kesepakatan pada waktu pembiayaan akan

ditandatangani yang dituangkan dalam bentuk nisbah. Apabila terjadi kerugian

dan kerugian tersebut merupakan konsekuensi bisnis bukan penyelewengan atau

keluar dari kesepakatan maka, pihak penyedia dana akan menanggung kerugian

manakala pengusaha akan menanggung kerugian manajerial, skill dan waktu.19

b. Pembiayaan Musyarakah

Al-Musyarakah merupakan akad kerjasama antara dua pihak atau lebih

untuk suatu usaha tertentu dan masing-masing pihak memberikan kontribusi dana

dengan ketentuan dan risiko yang akan ditanggung bersama. Ketentuan umum

pembiayaan Musyarakah adalah sebagai berikut:20

1. Semua modal disatukan untuk dijadikan modal proyek musyarakah dan

dikelola secara bersama-sama.

2. Biaya pada saat proyek berlangsung harus diketahui oleh kedua belah

pihak. Keuntungan dibagi sesuai kontribusi modal.

19 Perwataatmadja & syafi’i Antonio, op.cit, h. 21.

20 Adiwarman A Karim, Bank Islam: Analisa Fiqih dan Keuangan, Jakarta: PT

3. Nasabah membayarkan dana yang dipinjam beserta bagi hasil atas

keuntungan setelah proyek tersebut terselesaikan.

c. Pembiayaan Murabahah

Prinsip Murabahah umumnya diterapkan dalam pembiayaan pengadaan

barang investasi. Murabahah sangat berguna bagi seseorang yang membutuhkan

barang, tetapi kekurangan dana. Nasabah meminta pada bank agar membiayai

pembelian barang tersebut dan bersedia menebusnya pada saat barang diterima.

Harga jual pada pesanan adalah harga pokok ditambah margin keuntungan yang

disepakati. Kesepakatan harga jual dicantumkan dalam akad jual-beli.21

d. Pembiayaan Al-Bai Bitsaman Ajil)

Bai Bitsaman Ajil artinya pembelian barang dengan pembayaran cicilan.

Bai Bitsaman Ajil adalah pembiayaan yang diberikan kepada nasabah dalam

rangka pemenuhan kebutuhan barang modal (investasi).22

2.1.3.2Pembiayaan Pengadaan Barang untuk Disewakan

a. Pembiayaan Ijarah

Prinsip Ijarah sama dengan prinsip jual beli hanya saja, ijarah didasari

adanya pemindahan manfaat. Al-ijarah merupakan pembiayaan bank untuk

pengadaan barang ditambah keuntungan yang disepakati dengan sistem

pembayaran sewa tanpa diakhiri dengan kepemilikan.23 Pihak bank dapat menjual

barang yang telah disewakan kepada nasabah setelah masa sewa berakhir, praktek

21 Edy Wibowo dan Untung Hendy Widodo, Mengapa Memilih Bank Syariah?, Bogor:

Ghalia Indonesia, 2004, h. 44.

ini sering disebut dengan ijarah muntahhiyah bittamlik (sewa dengan berpidahnya

kepemilikan).24

b. Pembiayaan Bai Takjiri

Al-Bai Takjiri adalah suatu kontrak sewa yang diakhiri dengan penjualan.

Dalam kontrak ini pembayaran sewa telah diperhitungkan sedemikian rupa

sehingga sebagian daripadanya merupakan pembelian terhadap barang secara

berangsur.25

c. Pembiayaan Qurdhul Hasan

Al-Qurdhul Hasan merupakan bentuk peminjaman dana dari bank kepada

nasabah yang bersifat sosial. Nasabah tidak memberikan bagi hasil atas dana yang

dipinjam melainkan hanya mengembalikan pokok yang dipinjam.26

2.1.3.3Produk Penghimpunan Dana (funding)

a. Prinsip Wadiah

Wadiah merupakan titipan dari nasabah kepada pihak bank, dimana pihak

bank bertanggungjawab untuk menjaga dan mengembalikan kapan saja

penyimpan menghendakinya. Wadiah terdiri dari dua jenis yaitu wadi’ah yad

al-amanah dan wadi’ah yad al-dhal-amanah. Dalam wadi’ah yad al-al-amanah barang

yang dititipkan tidak boleh diambil manfaatnya dan penerima titipan

bertanggungjawab atas kerusakan barang apabila terjadi unsur kecerobohan atau

kelalaian. Sebagai kompensasi atas tanggungjawab pemeliharaan maka dapat

dikenakan biaya penitipan. sedangkan Wadi’ah yad al-dhamanah barang yang

dititipkan dapat diambil manfaatnya sebagai konsekuensinya, pihak penerima

24 Martono, op.cit, h. 99.

titipan berkewajiban menjaga dan bertanggungjawab atas kerusakan barang yang

dititipkan. Sebagai imbalan kepada pemilik barang, pihak penerima titipan dapat

memberikan bonus dengan catatan tidak disyaratkan sebelumnya.27

b. Prinsip Mudharabah

Penyimpan atau deposan bertindak sebagai shahibul maal dan bank

sebagai mudharib. Dana tersebut digunakan bank untuk pembiayaan kepada pihak

ketiga. Hasil dari pembiayaan kepada pihak ketiga akan dibagikan kepada

penyimpan atau deposan sesuai akad awal. Tabungan dengan prinsip Mudharabah

yaitu simpanan pihak ketiga di bank Islam yang penarikannya dapat dilakukan

setiap saat atau beberapa kali sesuai dengan perjanjian, bank sebagai mudharib

akan membagi keuntungan kepada shahib al mal sesuai dengan nisbah yang telah

disetujui bersama.28

2.1.3.4Jasa Perbankan

1. Kafalah, bank Islam dapat memberikan fasilitas Letter of Guarantee (bank

garansi) kepada para nasabah untuk tujuan tertentu atas dasar prinsip kafalah.

Bank garansi dapat diberikan untuk tujuan jaminan pembayaran hutang atau

jaminan prestasi. Untuk fasilitas bank garansi bank syariah dapat memungut

bayaran (fee).29

2. Hiwalah, dalam dunia perbankan Hiwalah dapat diterapkan dalam proses

Debet Transfer.30

27 Ibid, 107.

28 Perwataatmadja & syafi’i Antonio, op.cit, h. 20. 29 Ibid, h. 40

3. Jo’alah, merupakan suatu kontrak dimana pihak pertama (jaa’el) menjanjikan

untuk memberikan sejumlah imbalan tertentu (ja’l) kepada pihak kedua (amil)

atas layanan proyek yang sifatnya dan batas-batasannya tertuang dalam

kontrak perjanjian.31

4. Wakalah, merupakan akad pelimpahan kekuasaan dari satu pihak kepada

pihak lain dalam hal-hal yang boleh diwakilkan.

2.2 Permodalan Bank Syariah

Modal merupakan sejumlah dana yang digunakan untuk menjalankan

kegiatan usaha, pada perusahaan umumnya diperoleh dengan cara menerbitkan

saham.32 Penilaian permodalan dimaksudkan untuk menilai kecukupan modal

bank dalam mengamankan eksposur risiko posisi dan mengantisipasi eksposure

risiko yang akan muncul.

Penilaian kuantitatif faktor permodalan dilakukan dengan melakukan

penilaian terhadap komponen-komponen sebagai berikut:33

a. Rasio utama

Rasio utama permodalan yaitu Kecukupan Pemenuhan Kewajiban Modal

Minimum (KPMM). Rasio ini digunakan untuk mengukur kecukupan modal bank

31

Ibid, h. 41.

32 Sigit winarno dan Sujana Ismaya, Kamus Perbankan, Bandung: CV Pustaka Grafika,

2006, h. 401

33 Peraturan Bank Indonesia No. 9/24/DPbs perihal Sistem Penilaian Tingkat Kesehatan

dalam menyerap kerugian dan pemenuhan ketentuan KPMM yang berlaku.

KPMM dihitung dengan rumus sebagai berikut:34

Mtier 1 + M tier 2 + Mtier 3 - Penyertaan

KPMM =

ATMR

Dimana:

M tier1 = Modal inti

M tier2 = Modal pelengkap

M tier3 = Modal pelengkap tambahan

Penyertaan = Penanaman dana bank dalam bentuk saham pada

perusahaan yang bergerak dibidang keuangan syariah atau jenis transaksi

tertentu yang berakibat bank memiliki atau akan memiliki saham pada

perusahaan yang bergerak dibidang keuangan syariah.

ATMR = Aktiva Tertimbang Menurut Risiko.

Modal BUS dan UUS, sebagaimana dijelaskan dalam PBI No.

7/13/PBI/2005, tentang Kewajiban Penyediaan Modal Minimum (KPMM) bank

umum berdasarkan prinsip syariah terdiri dari:

1. Modal Inti (tier 1)

Modal inti terdiri dari modal disetor dan cadangan tambahan modal.

Cadangan tambahan terdiri dari faktor penambah dan faktor pengurang. Faktor

34

Lampiran 1 Peraturan Bank Inidonesia No. 9/24/DPbs perihal Sistem Penilaian Tingkat

Kesehatan Bank Umum Berdasarkan Prinsip Syariah, h. 1. www.bi.go.id diakses tanggal 25

penambah cadangan tambahan modal adalah: 1. Agio saham; 2. Modal

sumbangan; 3. Cadangan umum; 4. Cadangan tujuan; 5. Laba tahun lalu setelah

diperhitungkan pajak; 6. Laba tahun berjalan setelah diperhitungkan taksiran

pajak sebesar 50%; 7. Selisih dari penjabaran laporan keuangan kantor cabang

luar negeri; 8. Dana setoran modal. Sedangkan faktor pengurang cadangan

cadangan tambahan modal adalah: 1. Disagio; 2. Rugi tahun lalu; 3. Rugi tahu

berjalan; 4. Selisih kekurangan penjabaran laporan keuangan kantor cabang luar

negeri; 5. Penurunan nilai penyertaan pada portofolio yang tersedia untuk dijual.35

2. Modal Pelengkap (tier 2)

Modal pelengkap terdiri dari: 1. Selisih penilaian kembali aktiva tetap; 2.

Cadangan umum dari penyisihan penghapusan aktiva produktif setinggi-tingginya

1,25% dari Aktiva Tertimbang Menurut Risiko (ATMR); 3. Modal pinjaman yang

memenuhi kriteria Bank Indonesia yaitu pinjaman yang didukung oleh instrumen

atau warkat yang mempunyai ciri-ciri berdasarkan prinsip Qardh, tidak dijamin

oleh bank penerbit dan sifatnya dipersamakan dengan modal serta telah dibayar

penuh, tidak dapat dilunasi atau ditarik atas inisiatif pemilik, tanpa persetujuan

Bank Indonesia, dan mempunyai kedudukan yang sama dengan modal dalam hal

jumlah kerugian bank melebihi saldo laba dan cadangan-cadangan yang termasuk

modal inti, meskipun bank belum dilikuidasi; 4. Investasi subordinasi

setinggi-tingginya sebesar 50% dari modal inti dengan memenuhi kriteria sebagai berikut:

berdasarkan prinsip mudharabah atau musyarakah, adanya perjanjian tertulis

antara bank dengan investor, mendapat persetujuan terlebih dahulu dari Bank

35 Zubairi Hasan, Undang-Undang Perbankan Syariah: Titik Temu Hukum Islam dan

Indonesia; 5. Peningkatan nilai penyertaan pada portofolio yang tersedia untuk

dijual setinggi-tingginya sebasar 45%.36

3. Modal Pelengkap Tambahan (tier 3)

Modal pelengkap tambahan (tier 3) digunakan untuk memperhitungkan

risiko pasar. modal pelengkap tambahan digunakan dengan kriteria tidak melebihi

250% dari modal inti yang dialokasikan untuk memperhitungkan risiko pasar serta

jumlah modal pelengkap tambahan setinggi-tingginya 100% dari modal inti.

Modal pelengkap tambahan dalam perhitungan kewajiban penyediaan modal

minimum adalah investasi subordinasi jangka pendek yang memenuhi kriteria

Bank Indonesia sebagai berikut: a. berdasarkan prinsip mudharabah atau

musyarakah; b. tidak dijamin oleh bank yang bersangkutan dan telah disetor

penuh; c. memiliki jangka waktu perjanjian sekurang-kurangnya 2 tahun; d. tidak

dapat dibayar sebelum jadwal waktu yang ditetapkan dalam perjanjian pinjaman

dengan persetujuan Bank Indonesia; e. terdapat perjanjian penempatan investasi

subordinasi yang jelas termasuk jadwal pelunasannya; f . memperoleh persetujuan

dari Bank Indonesia.37

b. Rasio penunjang, meliputi:

1. Kemampuan modal inti dan Penyisihan Penghapusan Aktiva Produktif

(PPAP) dalam mengamankan risiko hapus buku (write-off).

2. Kemampuan modal inti untuk menutup kerugian pada saat likuidasi.

3. Trend/ pertumbuhan KPMM.

4. Kemampuan internal bank untuk menambah modal.

c. Rasio pengamatan (observed), meliputi:

1. Intensitas fungsi keagenan bank syariah

2. Modal inti dibandingkan dengan dana mudharabah

3. Deviden Pay Out Ratio

4. Akses kepada sumber permodalan (eksternal support)

5. Kinerja keuangan Pemegang Saham (PS) untuk meningkatkan permodalan

bank.

2.3 Kualitas Aset Bank Syariah

Aset mempunyai arti, segala sesuatu yang mempunyai nilai moneter,

dimiliki oleh orang atau organisasi, biasanya sebesar biaya atau nilai wajar pasar,

aset biasanya berupa barang sepesifik atau tagihan terhadap pihak lain. Aset

dalam lembaga perbankan didifinisikan sebagai sesuatu yang bisa berupa

barang-barang atau benda yang cepat dijual (current asset) atau aset tetap yang tidak

cepat dijual (fixed asset).38 Sedangkan penilaian kualitas aset dimaksudkan untuk

menilai kondisi aset bank, termasuk antisipasi atas risiko gagal bayar dari

pembiayaan yang akan muncul. Penilaian kuantitatif faktor kualitas aset dilakukan

dengan melakukan penilaian terhadap komponen-komponen sebagai berikut: 39

a. Rasio utama

Rasio utama faktor kualitas aset yaitu dengan menggunakan Kualitas

Aktiva Produktif (KAP). Semakin tinggi rasio ini menunjukkan semakin baik

kualitas aktiva produktif. Rasio KAP dihitung dengan rumus sebagai berikut:40

APYD (DPK,KL,D,M)

KAP = 1-

Aktiva Produktif

Dimana:

APYD = Aktiva Produktif Yang Diklasifikasikan adalah aktiva produktif

yang sudah maupun yang mengandung potensi tidak memberikan

penghasilan atau menimbulkan kerugian yang besarnya ditetapkan sebagai

berikut:

- 25% dari aktiva produktif yang digolongkan dalam perhatian khusus.

- 50% dari aktiva produktif yang digolongkan kurang lancar.

- 75% dari aktiva produktif yang digolongkan diragukan.

- 100% dari aktiva produktif yang digolongkan macet.

Perhitungan berpedoman pada ketentuan Bank Indonesia tentang penilaian

kualitas aktiva bagi bank yang berlaku.

Cakupan komponen aktiva produktif berpedoman pada ketentuan Bank

Indonesia tentang penilaian kualitas aktiva bagi bank syariah.

Rasio dihitung per posisi tanggal penilaian.

b. Rasio penunjang, meliputi:

1. Risiko konsentrasi penyaluran dana kepada debitur inti.

2. Kualitas penyaluran dana kepada debitur inti.

3. Kemampuan bank dalam menangani atau mengembalikan aset yang telah

dihapusbuku.

4. Besarnya pembiayaan non perfoming.

c. Rasio pengamatan (observed), meliputi:

1. Tingkat kecukupan agunan

2. Proyaksi atau perkembangan kualitas aset produktif

3. Perkembangan atau trend aktiva produktif bermasalah yang

direstrukturisasi.

2.4 Likuiditas Bank Syariah

Likuid mempunyai dua pengertian. Pengertian likuid yang pertama

merupakan posisi aktiva yang memiliki cukup kas atau harta yang mudah

dicairkan menjadi kas untuk memenuhi keperluan pengeluaran. Pengertian likuid

yang kedua merupakan posisi aktiva yang dengan cepat dapat diubah menjadi kas

tanpa kerugian yang berarti.41

Likuiditas bank dipandang dari dua sisi pada neraca bank. Sebagai

lembaga kepercayaan, bank harus sanggup menjalankan fungsinya sebagai

penghimpun dana dan sebagai penyalur dana untuk memperoleh profit yang

wajar. Pada sisi pasiva, bank harus mampu memenuhi kewajiban kepada nasabah

setiap simpanan mereka yang ada di bank ditarik. Pada sisi aktiva bank harus

menyanggupi pencairan kredit yang telah diperjanjikan.42

Bank dapat dikatakan likuid apabila memenuhi kategori sebagai berikut:43

1. Memegang alat likuid, cash assets, yang terdiri dari uang kas, rekening pada

bank sentral dan rekening pada bank-bank lainnya sama dengan jumlah

likuiditas yang diperkirakan.

2. Memegang kurang dari jumlah alat-alat likuid akan tetapi bank tersebut

memiliki surat berharga berkualitas tinggi yang dapat segera ditukar atau

dialihkan menjadi uang tanpa mengalami kerugian baik sebelum jatuh tempo

maupun setelah jatuh tempo.

3. Memiliki kemampuan untuk memperoleh alat-alat likuid melalui penciptaan

hutang, misalnya penggunaan fasilitas diskonto, atau dengan call money.

Sedangkan yang disebut dengan rasio likuiditas adalah rasio yang

digunakan untuk memenuhi utang jangka pendeknya (termasuk bagian dari utang

jangka pendek yang jatuh temponya dalam waktu sampai dengan satu tahun) dari

aktiva lancar.44 Dengan kata lain dapat membayar kembali pencairan dana

deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah

diajukan.45

42 Kasmir, ibid, h. 268. 43

Taswan, Manajemen Perbankan Konsep Teknik dan Aplikasi Banking Risk

Assessment, Yogyakarta: UPP STIM YKPM YOGYAKARTA, 2006, h. 96

44 Indra bastian, Suhardjono, Akuntansi Perbankan, Jakarta : Salemba Empat, 2006, h.

296

Penilaian faktor likuiditas dilakukan dengan melakukan penilaian terhadap

komponen-komponen sebagai berikut:46

a. Rasio utama

Rasio utama faktor likuiditas yaitu Short Term Mismatch (STM). STM

merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kebutuhan

likuiditas jangka pendek. Rumus untuk mencari STM sebagai berikut:47

Aktiva jangka pendek

STM =

Kewajiban jangka pendek

Aktiva jangka pendek adalah aktiva likuid kurang dari 3 bulan selain kas,

SWBI dan Surat Berharga Syariah Negara (SBSN).

Kewajiban jangka pendek adalah kewajiban likuid kurang dari 3 bulan.

b. Rasio penunjang, meliputi:

1. Kemampuan aset jangka pendek, kas dan secondary reserve dalam

memenuhi kewajiban jangka pendek.

2. Ketergantungan kepada dana deposan inti.

3. Pertumbuhan dana deposan inti terhadap total dana pihak ketiga.

4. Kemampuan bank dalam memperoleh dana dari pihak lain apabila terjadi

Mismatch.

5. Ketergantungan pada dana antar bank.

6. Pertumbuhan bank deposan inti terhadap total dana pihak ketiga.

c. Rasio pengamatan (observed)

46 Peraturan Bank Inidonesia No. 9/24/DPbs, op. cit, h. 6

1. Kemampuan bank dalam memperoleh dana dari pihak lain apabila terjadi

Mismatch.

2. Ketergantungan pada dana atara bank.

2.5 Profitabilitas Bank Syariah

Profit (laba) merupakan kelebihan pendapatan dibandingkan dengan

jumlah biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.48 Analisa

profitabilitas sangat penting bagi semua pengguna, khususnya investor dan

kreditor. Bagi investir laba merupakan satu-satunya faktor penentu perubahan

nilai efek. Bagi kreditor, laba umumnya merupakan sumber pembiayaan bunga

dan pokok. Penilaian profitabilitas bank syariah dimaksudkan untuk menilai

kemampuan bank dalam menghasilkan laba. Penilaian kuantitatif faktor

profitabilitas dilakukan dengan melakukan penilaian terhadap

komponen-komponen sebagi berikut:49

a. Rasio utama

Rasio utama yang digunakan untuk menilai profitabilitas bank syariah

dengan menggunakan Net Operating Margin (NOM). NOM digunakan untuk

mengetahui kemampuan aktiva produktif dalam menghasilkan laba. NOM

dihitung dengan rumus sebagai berikut:50

48 Sigit Winarno dan Sujana Ismaya, op.cit, h. 198. 49 Peraturan Bank Inidonesia No. 9/24/DPbs, op. cit, h. 5.

(PO - DBH) – BO

NOM =

Rata-rata AP

Pendapatan operasional adalah pendapatan operasional setelah distribusi bagi

hasil dalam 12 bulan terakhir.

Biaya operasional adalah beban operasional termasuk kekurangan PPAP yang

wajib dibentuk sesuai dengan ketentuan dalam 12 bulan terakhir.

Perhitungan rata-rata aktiva produktif merupakan rata-rata aktiva produktif 12

bulan terakhir

b. Rasio penunjang, meliputi :

1. Return Of Asset (ROA).

2. Rasio efisiensi kegiatan operasional.

3. Rasio aktiva yang dapat menghasilkan pendapatan.

4. Diversifikasi Pendapatan

5. Proyeksi Pendapatan Bersih Operasional Utama (PPBO).

c. Rasio pengamatan (observed)

1. Rasio Net Structural Operating Margin Utama (NSOM).

2. Return On Equity (ROE).

3. Komposisi penempatan dana pada surat berharga atau pasar keuangan.

4. Disparitasi imbalan jasa tertinggi dengan terendah.

5. Fungsi edukasi publik atau Corporate Social Responsibility (CSR).

7. Korelasi antara tingkat bunga di pasar dengan return atau bagi hasil yang

diberikan oleh bank syariah.

8. Rasio bagi hasil dan investasi.

9. Penyaluran dana yang driwrite-off dibandingkan dengan biaya operasional.

2.6 Penelitian Terdahulu

Penelitian yang dijadikan rujukan dalam penelitian ini berkaitan dengan

rasio keuangan bank syariah yang meliputi faktor permodalan, kualitas aset,

likuiditas dan profitabilitas sudah dilakukan oleh beberapa peneliti, diantaranya

sebagai berikut:

a. Berdasarkan hasil penelitian Aristya (2010) yang menganalisa pengaruh

ukuran perusahaan, kecukupan modal, Kualitas Aktiva Produktif (KAP),

dan likuiditas terhadap kinerja keuangan bank umum syariah periode

2005-2009. Kecukupan modal Bank Umum Syariah berpengaruh positif terhadap

kinerja keuangan bank umum syariah namun tidak signifikan terhadap

kinerja keuangan bank yang diproksi dengan ROA. Hal ini menunjukkan

bahwa semakin tinggi modal yang dimiliki tidak terbukti mempengaruhi

kinerja keuangan perbankan syariah. Hasil penilaian terhadap kualitas aktiva

produktif menunjukkan bahwa semakin tinggi kualitas aktiva produktif

akan berdampak menurunnya kinerja keuangan perusahaan perbankan

semakin tinggi likuiditas akan berdampak menurunnya kinerja keuangan

perusahaan perbankan syariah.51

b. Penelitian Indra Prasetyo (2010) yang berjudul Analisa Kinerja Keuangan

Bank Syariah Mandiri Periode 2002-2007 dengan pendekatan PBI No.

9/1/PBI/2007. Hasil penelitian tersebut menunjukkan rasio Kewajiban

Penyediaan Modal Minimum (KPMM) Bank Syariah Mandiri (BSM)

memiliki modal yang sangat kuat, sehingga jika terjadi kerugian pihak bank

dapat menanggung kerugian tersebut dengan modal yang dimilikinya.

Dilihat dari rasio Kualitas Aktiva Produktif (KAP) mencerminkan bahwa

BSM belum dapat mengelola aktiva produktif yang dimilikinya dengan

baik, karena aktiva produktif BSM yang diklasifikasikan dalam perhatian

khusus, kurang lancar, diragukan bahkan macet selama periode perhitungan

rata-ratanya sebesar 5%. Net Operating Margin (NOM) mencerminkan

bahwa BSM merupakan bank syariah yang memiliki tingkat profitabilitas

sangat baik. Jika dilihat dari rasio Short Term Mismatch (STM)

mencerminkan bahwa BSM dapat memenuhi kewajiban-kewajiban jangka

pendeknya tanpa mengganggu kebutuhan likuiditas bagi nasabahnya.52

Penelitian ini akan mencoba membuktikan bagaimana pengaruh faktor

permodalan, kualitas aset dan likuiditas terhadap profitabilitas bank umum syariah

periode 2009-2011, yang diproyeksikan dengan rasio utama. Faktor permodalan

dihitung dengan menggunakan rasio KPMM, kualitas aset dengan rasio Kualitas

51

Diah Aristya Hesti, Analisa Pengaruh Ukuran Perusahaan, Kecukupan Modal,

Kualitas Aktiva Produktif (KAP), Dan Likuiditas Terhadap Kinerja Keuangan (Studi Pada Bank Syariah di Indonesia Periode 2005-2006), progaram S1 UNDIP, Semarang, 2010, h.90.

52 Indra Prasetyo, Analisa Kinerja Keuangan Bank Syariah dan Bank Konvensional di

Aktiva Produktif (KAP), likuiditas dengan rasio STM dan profitabilitas dengan

rasio NOM.

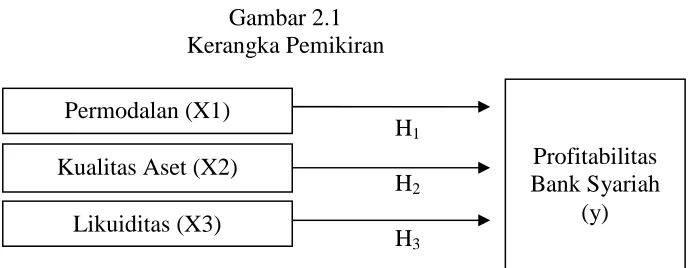

2.7 Kerangka Pemikiran Teoritik

Dari uraian tinjauan pustaka di atas, maka kerangka pemikiran teoritik

penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

H1

H2

H3

Sumber data : dikembangkan untuk penelitian, 2011

2.8 Hipotesis Penelitian

Hipotesis dalam penelitian ini dirumuskan sebagai berikut:

H1: Ada pengaruh yang signifikan antara faktor permodalan terhadap profitabilitas

bank syariah yang diproyeksikan dengan rasio utama.

H2: Ada pengaruh yang signifikan antara kualitas aset terhadap profitabilitas bank

syariah yang diproyeksikan dengan rasio utama.

H3: Ada pengaruh yang signifikan antara likuiditas terhadap profitabilitas bank

syariah yang diproyeksikan dengan rasio utama. Permodalan (X1)

Kualitas Aset (X2)

Likuiditas (X3)

Profitabilitas Bank Syariah

BAB III

METODOLOGI PENELITIAN

3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini yaitu data sekunder yang

diperoleh dari literatur atau data-data yang berhubungan dengan tujuan penelitian.

Sumber data yang digunakan dalam penelitian ini berupa laporan keuangan yang

dipublikasikan oleh Bank Indonesia yang berupa laporan bulanan bank yang

dijadikan sempel dalam penelitian pada periode 2009-2011.

3.2 Populasi dan Sampel

3.2.1 Populasi

Populasi dalam penelitian ini adalah bank umum syariah yang tergolong

dalam Bank Umum Syariah Devisa di Indonesia yang meliputi: Bank Muamalat

Indonesia (BMI), Bank Syariah Mandiri (BSM), Bank Syariah Mega Indonesia

serta Bank Negara Indonesia (BNI) Syariah.

3.2.2 Sampel

Pengambilan sampling dalam penelitian ini yaitu dengan cara purposive

sampling. Purposive sampling merupakan teknik pengambilan sampel

berdasarkan pertimbangan dan kriteria tertentu.53 Kriteria pengambilan sampel

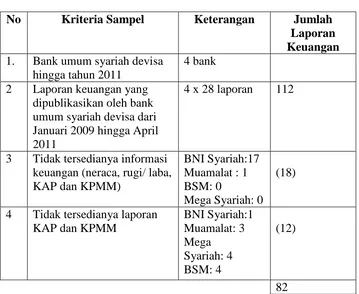

dalam penelitian ini terdapat dalam tabel 3.1 berikut ini:

Tabel 3.1

Kriteria Pengambilan Sampel

No Kriteria Sampel Keterangan Jumlah

Laporan Keuangan 1. Bank umum syariah devisa

hingga tahun 2011

4 bank

2 Laporan keuangan yang

dipublikasikan oleh bank umum syariah devisa dari Januari 2009 hingga April 2011

4 x 28 laporan 112

3 Tidak tersedianya informasi keuangan (neraca, rugi/ laba,

4 Tidak tersedianya laporan KAP dan KPMM

Metode pengumpulan data yang digunakan dalam penelitian ini yaitu

dengan dokumen dan studi pustaka. Dokumen merupakan proses pengumpulan

data, data tersebut didapat dari laporan keuangan bank yang menjadi sampel.

Studi pustaka dengan mengumpulkan data, artikel, jurnal, literatur dan hasil

3.4 Variabel Penelitian dan Definisi Operasional

3.4.1 Variabel Penelitian

Variabel dalam penelitian ini meliputi:

3.4.1.1Variabel Independen (X)

Variabel independen dalam penelitian ini yaitu faktor permodalan yang

diproksi menggunakan KPMM atau Capital Adequacy Ratio (CAR), kualitas aset

yang diproksi menggunakan Kualitas Aktiva Produktif (KAP) dan likuiditas yang

diproksi menggunakan Short Term Mismatch (STM).

3.4.1.2Variabel Dependen (Y)

Variabel dependen adalah variabel yang dipengaruhi variabel independen.

Variabel dependen dalam penelitian ini adalah Net Operating Margin (NOM)

yang merupakan indikator profitabilitas.

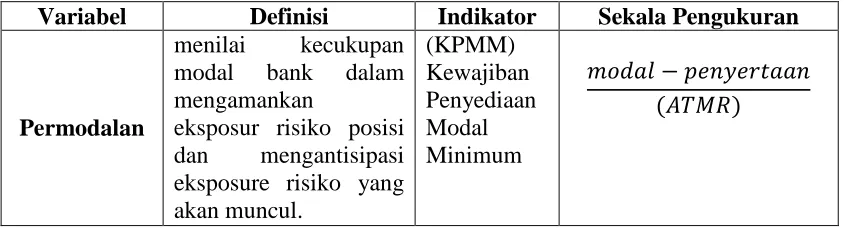

3.4.1.3Definisi Operasional

Berikut ini adalah ringkasan definisi operasional variabel penelitian yang

disajikan dalam tabel 3.2:

Table 3.2

Ringkasan Definisi Operasional

Variabel Definisi Indikator Sekala Pengukuran

Permodalan

menilai kecukupan

modal bank dalam

mengamankan

eksposur risiko posisi

dan mengantisipasi

eksposure risiko yang akan muncul.

Kualitas Aset

menilai kondisi aset

bank, termasuk

antisipasi atas risiko

gagal bayar dari

pembiayaan yang akan muncul

Sumber: Data dikembangkan untuk penelitian, 2011

3.5 Teknik Analisa Data

3.5.1 Deskriptif Data Penelitian

Menjelaskan nilai dan peringkat masing-masing faktor baik permodalan

(capital), aset (asset), likuiditas (liquidity) dan profitabilitas dari data yang

terdapat pada laporan bulanan Bank Umum Syariah Devisa yang menjadi sampel

pada periode 2009-2011 dengan menggunakan rasio utama yang sesuai dengan

ketentuan yang telah ditetapkan dalam Surat Edaran Bank Indonesia No.

9/24/DPbs.

3.5.2 Statistik Deskriptif Variabel

Staistik deskriptif digunakan untuk menggambarkan suatu data secara

penelitian ini statistik deskriptif variabel akan menjelaskan standar deviasi dari

masing-masung variabel.54

3.5.3 Uji Asumsi Klasik

3.5.3.1Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah data kontinu berdistribusi

normal sehingga analisis dengan validitas, rentabilitas, uji-t, korelasi dan regresi

dapat dilaksanakan. Pengujian normalitas dapat dilakukan dengan cara:55

1. Kertas peluang normal

2. Koefisien kurtosis

3. Koefisien kurtosis persentil

4. Uji chi-kuadrat

5. Lillieford.

3.5.3.2 Uji Multikolonieritas

Multikolonieritas adalah adanya hubungan linear yang sempurna antara

variabel independen. Uji multikolonieritas digunakan untuk mengetahui

kemungkinan adanya inter-korelasi antara beberapa variabel independen.56 Dalam

regresi tidak diperbolehkan adanya multikolonieritas yang sempurna atau

koefisien korelasi antar-variabel bebas = 1. Multikolonieritas dapat diketahui

dengan cara:57

54 Ibid, h 106.

55 Husain Usman dan Purnomo Setiady Akbar , Pengantar Statistika, Jakarta: PT Bumi

Aksara, 2006, h. 110

56

Anton Dajan, Pengantar Metode Statistik , Jakarta: LP3ES, 1986, h. 338

57

1. Variabel bebas secara bersama-sama berpengaruh nyata namun ternyata

setiap variabel bebasnya secara parsial pengaruhnya tidak nyata.

2. Nilai koefisien determinasi R2 sangat besar, sedangkan variabel bebasnya

berpengaruh tidak nyata.

3. Nilai koefisien korelasi parsialnya ryx1, ryx2 dan ryx3 lebih besar dari

koefisien determinasinya.

3.5.3.3 Uji Autokorelasi

Autokorelasi merupakan korelasi antara beberapa anggota observasi yang

disusun menurut urutan waktu. Cara mendeteksi autokorelasi dengan cara:58

1. Metode grafik yang menghubungkan antara error dengan waktu, apabila

terdapat hubungan sistematis baik meningkat atau menurun menunjukkan

adanya autokorelasi.

2. Uji durbin watso, dimana apabila dw berkisar antara du dan 4-du, maka

tidak terjadi autokorelasi.

3.5.3.4 Uji Heteroskedastisitas

Heteroskedastisitas untuk menunjukan nilai varians antara-nilai Y tidaklah

sama atau hetro. Dampak terjadinya heteroskedastisitas yaitu interval keyakinan

untuk koefisien regresi menjadi semakin lebar dan uji signifikasi kurang kuat.

Cara mendeteksi hetroskedastisitas yaitu:59

1. Melakukan metode kuadrat terkecil tertimbang, nilai tertimbang dapat

dilakukan berdasarkan observasi.

2. Melakukan transformasi log yaitu data diubah dalam bentuk log, atau data

ditransformasi kebentuk lain seperti 1/x atau yang lain.

3.5.3.5Koefisien Determinasi (R2)

Koefisien determinasi (R2) merupakan ukuran untuk mengetahui

kesesuaian atau ketepatan hubungan antara variabel independen dengan variabel

dependen dalam suatu persamaan regresi. Dengan kata lain, koefisien determinasi

menunjukkan kemampuan variabel X (X1,X2,…XK) yang merupakan variabel

bebas menjelaskan variabel Y yang merupakan variabel terikat. Semakin besar

koefisien determinasi semakin baik kemampuan variabel X menerangkan variabel

Y.60 Pada intinya Koefisien determinasi (R2) digunakan untuk mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai

koefisien determinasi (R2) akan berkisar 0 sampai 1. Apabila nilai R2 = 1

menunjukkan bahwa 100% total variasi diterangkan oleh variabel persamaan

regresi, atau variabel bebas (X) mampu menerangkan variabel Y sebesar 100%.

Apabila nilai R2 = 0 menunjukkan bahwa tidak ada total varians yang diterangkan

oleh varian bebas dari persamaan regresi. Kriteria R2 dikatakan baik bila

memenuhi syarat sebagai berikut: 61

1. Nilai koefisien determinasi lebih besar dari 0,5 menunjukkan variabel

bebas dapat menjelaskan variabel tidak bebas dengan baik dan kuat.

2. Nilai koefisien determinasi sama dengan 0,5 dikatakan sedang

3. Nilai koefisien determinasi kurang dari 0,5 relatif kurang baik, hal ini

disebabkan oleh kurang tepatnya pemilihan variabel.

60

Suharyadi Purwanto, ibid, h. 514

3.5.4 Analisis Regresi Linear Berganda

Dalam penelitian ini uji hipotesis menggunakan regresi berganda dimana

akan diuji secara empirik untuk mencari hubungan fungsional dua atau lebih

variabel bebas dengan variabel terikat, atau untuk meramalkan dua variabel bebas

atau lebih terhadap variabel terikat.62

Adapun model dasarnya dapat dirumuskan sebagai berikut:

Y = a + 1 X1 + 2 X2 + 3 X3 + e

Dimana :

Y: NOM (Net operating margin)

a: konstanta persamaan regresi

1 – 3: koefisien variabel independen

X1: Permodalan

X2: Kualitas Aktiva Produktif

X3: Likuiditas

e: Variabel pengganggu atau faktor-faktor di luar variable yang tidak

dimasukkan sebagai variabel model di atas (kesalahan residual).

3.5.5 Pengujian Hipotesis

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur

dari nilai koefisien determinan (R2), nilai statistik F dan nilai statistik t.

Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya

62