3

O

1. Kalkulasi Ekuivalen yang Melibatkan Cash Flow

2. Prinsip-Prinsip Ekuivalen

3. Situasi Terkait Frekuensi Pemajemukan 4. Kalkulasi Ekuivalen

EKUIVALEN

Dua hal dikatakan ekuivalen saat mereka memiliki efek

yang sama

Tiga elemen yang terlibat dalam ekuivalen sejumlah

uang:

§

Jumlah uang

§

Waktu terjadinya jumlah itu

§

Tingkat suku bunga

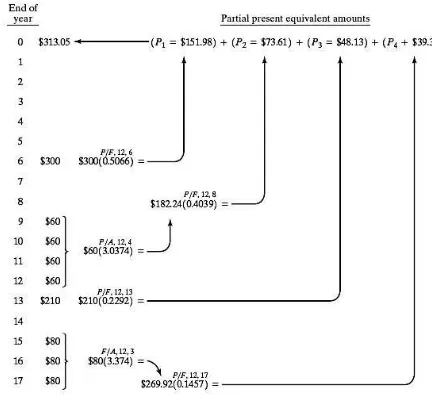

CONTOH (1)

§

Berapa jumlah saat ini yang ekuivalen dengan arus

kas pada tingkat suku bunga 12% berikut: $300 pada

akhir tahun ke-6; $60 pada akhir tahun ke-9, 10, 11,

dan 12; $210 pada akhir tahun ke-13; $80 pada akhir

tahun ke-15, 16, 17.

§

Gambaran arus kas: tabel atau diagram

§

Catatan

: saat bunga didapatkan, jumlah-jumlah

moneter dapat langsung ditambahkan hanya bila

terjadi pada waktu yang sama

TABEL CASH FLOW

1.

EKUIVALEN ANTAR KAS

Arus kas ekuivalen adalah arus kas yang memiliki nilai yang sama dan merupakan ungkapan kalkulasi ekuivalen yang dapat

digunakan sebagai dasar untuk melakukan pilihan

Ekuivalen dapat ditetapkan pada titik waktu manapun, karena

diketahui bahwa satu arus kas ekuivalen dengan yang lain, nilai ekuivalennya harus setara pada titik waktu manapun

Dua atau lebih arus kas tertentu adalah ekuivalen bila mereka ekuivalen pada arus kas yang sama

EKUIVALEN ANTAR KAS

ENGINEERING ECONOMY - WWW.DEBRINA.LECTURE.UB.AC.ID 10

Cashflow 1 dicari nilai F

7 thn yg akan datang

300(1+0,15)

7=

300(2,660) = $798

Cashflow 2 dicari nilai P

saat ini

ENGINEERING ECONOMY - WWW.DEBRINA.LECTURE.UB.AC.ID 11

2. EKUIVALEN UNTUK TINGKAT SUKU BUNGA YANG

BERBEDA

Karena arus kas diubah ke ekuivalennya dari satu

periode waktu ke- yang berikutnya, tingkat suku bunga

yang berhubungan dengan tiap periode waktu harus

dicerminkan dalam kalkulasi itu

EKUIVALEN UNTUK TINGKAT SUKU BUNGA YANG

BERBEDA

EKUIVALEN UNTUK TINGKAT SUKU BUNGA YANG BERBEDA

3. EKUIVALEN ANTARA PEMASUKAN DAN PENGELUARAN

Prinsip umum ekuivalen menyatakan bahwa tingkat suku bunga aktual yang didapatkan dari sebuah investasi adalah tingkat yang menetapkan pemasukan ekuivalen setara dengan

pengeluaran ekuivalen

Bila pemasukan dan pengeluaran arus kas ekuivalen untuk beberapa tingkat suku bunga, arus kas dari porsi ekuivalen investasi manapun adalah setara pada tingkat suku bunga itu dengan jumlah ekuivalen arus kas negatif (-) yang merupakan porsi yang tersisa dari investasi itu

EKUIVALEN ANTARA PEMASUKAN DAN PENGELUARAN

ENGINEERING ECONOMY - WWW.DEBRINA.LECTURE.UB.AC.ID 16

EKUIVALEN ANTARA PEMASUKAN DAN PENGELUARAN

Diekuivalenkan pada tahun ke 5

1.000(F/P,10,5) + 500(F/P,10,4) + 250 = 482(F/A,10,3)(F/P,10,1) + 482(P/A,10,2)

1.000(1,611) + 500(1,464) + 250 = 482(3,310)(1,100) + 482(1,7355)

2.593 = 2.593

Pengeluaran = pemasukan

EKUIVALEN ANTARA PEMASUKAN DAN PENGELUARAN

1.

PERIODE MAJEMUK DAN PERISTIWA

PEMBAYARAN BERTEPATAN

Seseorang meminjam $2.000 dan harus membayar kembali jumlah itu dalam 24 angsuran bulanan sebesar $99,80 selama 2 tahun ke depan. Bunganya majemuk bulanan atas sisa pinjaman yang tidak terbayar. Berapa tingkat suku bunga efektif per bulan dan tingkat suku bunga nominal yang dibayar untuk pinjaman itu?

99,80 = 2.000 (A/P, i, 24) à (A/P, i, 24) = 0,0499 à i = 1,5% per bulan r = 1,5% x 12 = 18% per tahun

2.

PERIODE MAJEMUK TERJADI LEBIH SERING

DARIPADA PENERIMAAN PEMBAYARAN

Periode majemuk lebih pendek daripada periode pembayaran

§ Prinsip memasangkan tingkat suku bunga dengan periode bunga

§ Menggunakan tingkat suku bunga efektif yang bersesuaian untuk periode bunga yang diasumsikan

Penyelesaian:

§ Menggunakan tingkat bunga efektif untuk mencari nilai faktor

§ Membagi bunga nominal (r) dengan jumlah periode pemajemukan dalam setahun (m) dan mengalikan jumlah tahun (l) dengan m.

CONTOH 1

§

Sebuah tabungan $100 disimpan pada sebuah

rekening di bank pada akhir tiap tahun untuk 3 tahun

berikutnya. Bank membayarkan bunga pada tingkat 6%

per thn majemuk tiga-bulanan. Berapa yang akan

berakumulasi dalam rekening itu pada akhir tahun 3

tahun?

CONTOH 1

CONTOH 2

Apabila seorang gadis menabung sebanyak Rp. 1 juta

sekarang, Rp. 3 juta untuk 4 tahun dari sekarang, dan

Rp 1,5 juta untuk 6 tahun dari sekarang dengan

tingkat bunga 12% per tahun dan dimajemukkan tiap

6 bulan, berapa uang yang ia miliki 10 tahun dari

sekarang?

CONTOH 2

Maka

F

= Rp. 1 juta (F/P, 12,36%, 10) + Rp. 3 juta (F/P,

12,36%, 6) + Rp. 1,5 juta (F/P, 12,36%, 4)

= Rp. 11,6345 juta

Per tahun

ENGINEERING ECONOMY - WWW.DEBRINA.LECTURE.UB.AC.ID 25

CONTOH 2

Cara lain

F = Rp. 1 juta [F/P, 12/2%, 2(10)] + Rp. 3 juta [F/P,

12/2%, 2(6)] + Rp. 1,5 juta [F/P, 12/2%, 2(4)]

= Rp. 1 juta (F/P, 6%, 20) + Rp. 3 juta (F/P, 6%, 12) +

Rp. 1,5 juta (F/P, 6%, 8)

= Rp. 11,6345 juta

ENGINEERING ECONOMY - WWW.DEBRINA.LECTURE.UB.AC.ID 26

3.

PERIODE MAJEMUK TERJADI LEBIH JARANG

DARIPADA PENERIMAAN PEMBAYARAN

Kebijakan:

§ Tidak ada bunga untuk penyimpanan (atau pengambilan) uang pada periode ini, atau

§ uang yang disimpan pada periode inter pemajemukan akan dianggap terjadi pada awal periode pemajemukan berikutnya

§ uang yang diambil pada periode tersebut akan dianggap terjadi pada akhir dari periode pemajemukan sebelumnya

§ Bunga yang diberikan adalah bunga sederhana, artinya bunga tidak dibayarkan pada bunga yang diperoleh pada periode inter pemajemukan sebelumnya

CONTOH 1

ENGINEERING ECONOMY - WWW.DEBRINA.LECTURE.UB.AC.ID 28

22 0

100

• i = 5% per 4 bulan

• Pemajemukan tiap 4 bulan

CONTOH 2

ENGINEERING ECONOMY - WWW.DEBRINA.LECTURE.UB.AC.ID 29

CONTOH 2

Bila tingkat bunga adalah 12% per-tahun, pemajemukan

dilakukan setiap 4 bulan dan uang yang disimpan

pada inter periode pemajemukan akan diberikan

bunga sederhana maka hitunglah jumlah uang yang

terkumpul dari aliran kas tersebut pada bulan ke-12

CONTOH 2

F12 = [220+220(2:4)x0,04] + [80+80(1/4)x0,04] = 224,4 + 80,8

= 305,2

CONTOH 2

F = F4 (F/P, 4%, 2) + F8 (F/P, 4%, 1) + F12 = 611 (1,082) + 353 (1, 040) + 305,2 = 1333,422

OBLIGASI

Alat keuangan yang ditetapkan berdasarkan kondisi yang

menyebabkan uang itu dipinjam

Berisi janji peminjam dana untuk membayar jumlah atau

persentase bunga yang disepakati pada tingkat atau

nilai yang sama dengan yang dicantumkan di

par-value

pada interval yang disepakati dan untuk

membayar kembali nilai sebesar pokok (

par-value

)

pada suatu waktu yang disepakati

OBLIGASI

Par-value: nilai yang tercantum pada obligasi

Yield to maturity: tingkat pengembangan investasi yang diperoleh dari obligasi dari tanggal sekarang hingga obligasi jatuh tempo

§ Dapat dicari dengan menentukan tingkat suku bunga yang

membuat pengeluaran awal ekuivalen dengan harga sekarang dari pemasukan yang diantisipasi

Current yield: bunga yang didapat tiap tahun sebagai persentase dari harga sekarang

§ Mengindikasikan hasil tahunan yang segera terjadi atas sebuah investasi

CONTOH

Seseorang dapat membeli (dengan $900) sebuah

obligasi suatu kota senilai $1.000 yang membayar 6%

bunga bebas-pajak setengah-tahunan. Bila obligasi

tersebut harus dibayar pada nilai yang tercantum

dalam 7 tahun, akan menjadi berapa tingkat suku

bunga ekuivalennya?

CONTOH

CONTOH

900 = 30 (P/A, i, 14) + 1000 (P/F, i, 14) i = 3% à P=1.000

i = 4% à P=894

dengan interpolasi à i = 3,94% per setengah-tahunan

r = 3,94 x 2 = 7,88% per tahun

Yield to maturity à i = 8,04% per tahun = (iefektif)

Current yield = (0,06 x 1.000) / 900 = 6,67%

PASAR OBLIGASI

Harga obligasi berubah karena dipengaruhi:

§ Resiko tidak dibayarnya bunga atau par value

§ Penawaran dan permintaan

§ Pandangan ke depan mengenai inflasi

Bila obligasi dibeli dengan potongan harga dan disimpan hingga jatuh tempo, investor mendapatkan baik pemasukan bunga maupun perbedaan antara harga pembelian dan harga yang dicantumkan

Bila obligasi dibeli pada keadaan premium, investor mendapat pemasukan bunga tetapi kehilangan perbedaan antara harga beli dan harga yang dicantumkan

BUNGA EFEKTIF SUATU PINJAMAN

Tingkat suku bunga efektif yang membuat

pemasukan =

pengeluaran

pada sebuah dasar ekuivalen adalah

tingkat yang secara tepat mencerminkan biaya bunga

yang sebenarnya atas pinjaman tertentu

CONTOH

Seseorang menginginkan untuk membeli

sebuah alat rumah tangga seharga $300.

Penjualnya mengindikasikan bahwa tingkat

suku bunganya 20%

add-on

dan pembayaran

dapat dibuat selama 1 tahun

CONTOH

CONTOH

300

= 30(P/A,i,12)

Sehingga:

(P/A,i,12) = 10

Dari tabel dan interpolasi

i

=

2,9% per bulan

r

=

34,8% per tahun

i

a=

40,9% per tahun

REMAINING BALANCE

(1)

SALDO PINJAMAN YANG TERSISA

Misal $10.000 dipinjam dan pembayaran pinjaman berjumlah sama per triwulan selama 5 tahun

Bunga 16% pertahun majemuk per triwulan Maka pembayaran per triwulan menjadi A = $10.000 (A/P, 4%, 20)

A = $10.000 (0,0736) = $736

q Misalkan peminjam ingin membayar habis saldo tersisa segera setelah pembayaran ke-13, U13 ,sehingga kewajibanya selesai berapa yg harus dibayar?

Cara 1:

ENGINEERING ECONOMY - WWW.DEBRINA.LECTURE.UB.AC.ID 46

REMAINING BALANCE

(2)

PEMBAYARAN POKOK DAN BUNGA (1)

Kebanyakan pinjaman tersusun dari:

- Bagian pembayaran pokok

- Bagian pembayaran bunga atas saldo yg belum

dibayar

PEMBAYARAN POKOK DAN BUNGA (2)

ENGINEERING ECONOMY - WWW.DEBRINA.LECTURE.UB.AC.ID 48

Arus kas untuk pinjaman dgn bunga tetap dan pembayaran tetap

PEMBAYARAN POKOK DAN BUNGA (3)

Bunga yang dikenakan atas periode t untuk pinjaman apapun yang bunganya dikenakan atas saldo tersisa dihitung dengan

mengalikan saldo tersisa pada awal periode t (akhir periode t-1) dengan tingkat suku bunga

It = A (P/A, i, n – t + 1) (i) Bt = A – It

Bt = A (P/F, i, n – t + 1)

CONTOH

Misal P=$1.000, n=4 tahun, i=15% pertahun

Pembayaran pinjaman tahunan adalah

A = $1.000(A/P, 15%, 4) = $350,30

CONTOH

Akhir tahun ke- Pembayaran Pinjaman

Pembayaran Pokok Pembayaran bunga

ENGINEERING ECONOMY - WWW.DEBRINA.LECTURE.UB.AC.ID 51

![ANALISA EKONOMI[3] 19/11/2014 Nur Istianah-PUP-Analisa Ekonomi 1](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)