1. Pendahuluan

Kebutuhan sarana dan prasarana pembangunan semakin meningkat, seiring dengan majunya perkembangan zaman, maka untuk itulah perusahaan yang bergerak dibidang jasa pemborong bangunan atau perusahaan kontraktor sangat diperlukan guna memperlancar pembangunan. Kegiatan yang dilakukan semakin banyak sehingga semakin banyak juga permasalahan yang akan timbul. Suatu kegiatan mulai dari kegiatan awal perusahaan melakukan pekerjaan persiapan hingga pekerjaan selesai akan mengalami berbagai macam kendala, misalkan ketika dalam bentuk pelaksanaan pengolahan informasi yang didapat, dan perhitungan estimasi biaya pada kegiatan tersebut.

Estimasi biaya proyek atau RAB (Rencana Anggaran Biaya) proyek diperlukan sebagai pedoman atau pegangan ketika proyek mulai dijalankan. Tentu saja diharapkan nantinya biaya riil (biaya yang benar-benar terjadi untuk menyelesaikan sebuah proyek) tidak terlalu jauh dari RAB yang sudah dibuat. Estimasi biaya proyek diperlukan oleh semua yang terlibat dalam sebuah proyek konstruksi. Bagi pemborong, estimasi biaya atau RAB proyek sangat penting karena pemborong harus memperhitungkan, proyek yang akan dijalankan nantinya biayanya tidak melebihi budget atau

anggarannya. Jika pemborongnya adalah pemerintah (proyek pemerintah), anggaran ini bahkan sudah ditetapkan dalam APBN (Anggaran Pendapatan dan Belanja Negara) atau APBD (Anggaran Pendapatan dan Belanja Daerah), jika pemborongnya adalah

developer properti, RAB diperlukan agar ia bisa

menentukan harga jual propertinya, dan jika pemborongnya adalah orang biasa yang ingin membangun rumah tinggal, RAB juga diperlukan, bahkan RAB ini sangat penting karena biasanya mereka yang ingin membangun rumah tinggal lebih terbatas anggaran keuangannya.

Informasi kebutuhan material, pekerja dan peralatan tidak kalah penting dengan informasi RAB itu sendiri. Para pengambil keputusan, baik pemborong, konsultan maupun kontraktor memerlukan informasi kebutuhan material, pekerja dan peralatan supaya bisa menjalankan proyek dengan efisien.

Metode RAB yang digunakan saat ini mengacu pada SNI (Standar Nasional Indonesia) ABK (Analisa Biaya Konstruksi) yang dalam penyusunan harga satuan diperlukan suatu analisa yang biasa disebut Analisa Harga Satuan (AHS). AHS berisikan harga material, pekerja dan alat bantu yang akan digunakan dan juga memperhitungkan harga persatuan pekerjaan tersebut, harga – harga tersebut merupakan harga dari kebijakan dari perusahaan tersebut. SNI ini dikeluarkan resmi oleh badan standarisasi nasional, dikeluarkan secara berkala sehingga SNI tahun terbaru merupakan revisi edisi SNI sebelumnya. SNI ini diberi nama sesuai dengan tahun terbitnya untuk memudahkan mengetahui edisi yang terbaru, misal: SNI 1998, SNI 2002, SNI 2007, dan seterusnya. Metode ini sudah dipakai pada proyek pembangunan kampus Bina Sarana Informatika (BSI), yang berlokasikan di Jalan Margonda Raya no. 8 Margonda – Depok dan

SISTEM PERHITUNGAN ESTIMASI BIAYA KONSTRUKSI BANGUNAN

(STUDI KASUS DI CV. TELAGA CIPTA SARANA)

Imaduddin1, Arief Hidayat2, Toni Wijanarko AP3

1,3Program Studi Teknik Informatika STMIK ProVisi Semarang 2Program Studi Sistem Informasi STMIK ProVisi Semarang

1[email protected], 2[email protected], 3[email protected]

Abstract

The estimated cost of the project or Budget Plan is required to guide the project or the handle when the project starts. Calculation of the estimated cost of the use of the system aims to store project data and take into account the cost of the building construction field for more detailed and faster. This research aims to provide a system of calculation in the CV. Telaga Cipta Sarana that is a client - server for data to be centralized. Calculation methods in the design of this system using the waterfall approach with 6 stages including planning, requirements analysis system, system design, implememtation, testing, and care / maintenance. This calculation provides a system design of an information project cost estimation and calculation, is a client - server that can manage data - project data such as project name, address, owner, date of the filing period, the date of the auction, the date of the implementation period, the contract number, date of contract, number and date of SPK (Work Order). The Results of the informtion system can calculate the estimated cost of which will be used during construction after the design phase is completed.

terbukti sangat baik untuk digunakan pada proyek-proyek lainnya.

Saat ini di perusahaan CV.Telaga Cipta Sarana, untuk memperhitungkan biaya pembangunan masih menggunakan aplikasi spreadsheet (misalnya

Microsoft Excel) untuk menghitung RAB. Microsoft Excel adalah aplikasi perkantoran umum yang ditujukan hanya untuk mengolah sekumpulan data. Seorang estimator ingin menggunakan Microsoft

Excel untuk membuat RAB, sebelum itu harus melakukan pengelompokan data pekerjaan, membuat rumus-rumus, menghubungkan masing - masing data dalam link dan sebagainya. Estimator

harus teliti ketika melakukan pengelompokkan data, karena ketika salah dalam mengerjakannya maka akan berdampak pada saat pelaksanaan proyek dan tentunya juga berpengaruh pada perhitungan biayanya, kejadiannya ini pernah terjadi di CV. Telaga Cipta Sarana.

CV. Telaga Cipta Sarana juga pernah menghadapi masalah perubahan data pada estimasi biaya sehingga menyebabkan sejumlah uang hilang tanpa diketahui dimanfaatkan untuk apa karena uang yang dikeluarkan tidak sesuai dengan perancangan yang telah disetujui sebelumnya oleh manajer. Kejadian ini sangat merugikan perusahaan selaku pelaksana proyek sehingga harus dibuat sistem yang terpusat agar ketika hal ini terulang kembali kita bisa lebih mudah mencari pelakunya. Pada pembuatan proyek rumah tinggal type 90 kasus ini pernah terjadi, dimana estimator bekerja sama dengan

pemilik proyek untuk mengubah biaya bahan bangunan agar lebih murah. Tentunya dengan kasus seperti ini maka sangat merugikan perusahaan, biaya yang dikeluarkan lebih besar dari RAB yang sudah dibuat sebelumnya.

Tujuan dari pembuatan sistem informasi proyek dan estimasi biaya ini adalah

1. untuk meminimalkan kesalahan yang pernah terjadi seperti perubahan data RAB dan mengurangi kesalahan pembuatan AHS agar perusahan tidak merugi,

2. untuk mengotomatisasikan penyimpanan data proyek dan perhitungan biaya pada bidang konstruksi bangunan agar lebih terperinci dan cepat, dan

3. untuk meningkatkan laba perusahaan.

2. Landasan Teori

2.1 Estimasi Biaya

Estimasi biaya adalah proses menaksir hubungan antara biaya-biaya dan pengaruh penyebab biaya tersebut. Estimasi biaya terbagi 2, yaitu estimasi biaya langsung dan estimasi biaya tidak langsung. Estimasi biaya langsung dihitung berdasarkan perkalian harga satuan penawaran dengan volume pekerjaan yang mengacu pada

gambar dan spesifikasi teknis, sedangkan perkiraan biaya tidak langsung tidak mudah dilakukan karena

tidak adanya rujukan informasi yang akurat sebagaimana halnya dengan gambar dan spesifikasi teknis (Yusuf, 2010:36).

Estimasi biaya merupakan hal penting dalam dunia industri konstruksi. Ketidak-akuratan dalam estimasi dapat memberikan efek negatif pada seluruh proses konstruksi dan semua pihak yang terlibat. Fungsi dari estimasi biaya dalam industri konstruksi (Yusuf, 2010:19) adalah:

a. untuk melihat apakah perkiraan biaya konstruksi dapat terpenuhi dengan biaya yang ada,

b. untuk mengatur aliran dana ketika pelaksanaan konstruksi sedang berjalan, dan

c. untuk kompetensi pada saat proses penawaran. Estimasi biaya berdasarkan spesifikasi dan gambar kerja yang disiapkan pemborong harus menjamin bahwa pekerjaan akan terlaksana dengan tepat dan kontraktor dapat menerima keuntungan yang layak.

Estimasi biaya konstruksi dikerjakan sebelum pelaksanaan fisik dilakukan dan memerlukan analisa detail, kompilasi dokumen penawaran dan lainnya. Estimasi biaya mempunyai dampak pada kesuksesan proyek dan perusahaan. Keakuratan dalam estimasi biaya tergantung pada keahlian dan keaktifan

estimator dalam mengikuti seluruh proses pekerjaan

dan sesuai dengan infomasi terbaru. Secara umum komponen biaya yang tercantum dalam estimasi biaya konstruksi meliputi estimasi biaya langsung (material, labor & peralatan), estimasi biaya tak langsung, biaya tak terduga, dan keuntungan (profit). Proses analisa biaya konstruksi adalah suatu proses untuk mengestimasi biaya langsung yang secara umum digunakan sebagai dasar penawaran. Salah satu metoda yang digunakan untuk melakukan estimasi biaya penawaran konstruksi adalah menghitung secara detail harga satuan pekerjaan berdasarkan nilai indeks atau koefisien untuk analisa

biaya bahan dan upah kerja.

Pada awalnya estimasi biaya penawaran yang menggunakan panduan tersebut adalah untuk menstandarkan harga bangunan berdasarkan kualitas bangunan yang sarma. Hal ini sangat membatasi para estimator apabila harus memperhitungkan

berbagai faktor resiko yang berbeda pada setiap daerah. Resiko ketidak-seragaman ketrampilan tukang, bervariasinya mutu bahan di setiap daerah, kendala-kendala teknis lainnya yang mempengaruhi pemilihan metoda konstruksi dan lain sebagainya adalah merupakan faktor yang berpengaruh secara signifikan pada estimasi biaya penawaran. Faktor resiko tersebut yang menyebabkan nilai indeks juga berbeda. Padahal nilai indeks yang tercantum dalam SNI maupun BOW (Burgerlijke Openbare Werken)

2.4 Standar Nasional Indonesia Tentang Analisa Biaya Konstruksi

Para estimator di Indonesia dahulu masih

banyak mengacu pada BOW yang ditetapkan tanggal 28 Pebruari 1921 pada jaman pemerintah Belanda, karena selama lebih dari 80 tahun teknologi konstruksi telah banyak berkembang maka dirasakan perlu adanya suatu analisa harga satuan yang baru yang lebih mengakomodasi perkembangan yang ada. Sehubungan dengan hal tersebut Pusat Penelitian dan Pengembangan Permukiman sejak akhir tahun 1980an telah melakukan serangkaian riset tentang analisa harga satuan pada beberapa paket pekerjaan. Hasilnya dijadikan SNI dengan penomoran dan tahun penerbitan yang berbeda untuk masing-masing pekerjaan. Satu set SNI ini kemudian lebih populer disebut sebagai SNI ABK (Badan Standarisasi nasional, 2007:6).

Pada kedua acuan tersebut yang dicantumkan adalah nilai-nilai indeks atau koefisien yang didefinisikan sebagai faktor pengali pada perhitungan biaya bahan dan upah kerja tukang pada setiap satuan jenis pekerjaan. Metoda ini dapat dilakukan apabila rencana gambar teknis dan persyaratan teknis telah tersedia sehingga volume pekerjaan dapat dihitung.

SNI ABK memuat informasi indeks-indeks upah, material dan peralatan yang dibutuhkan sebagai input untuk menyelesaikan satu paket pekerjaan per satuan volume pekerjaan, contohnya pada paket pekerjaan tanah dan persiapan, salah satunya adalah pemasangan bowplank atau papan

bangunan (berfungsi untuk membuat titik-titik bangunan sesuai dengan gambar denah bangunan yang diperlukan untuk penentuan arah pondasi dan juga sebagai dasar ukuran tinggi penentuan ketinggian lantai dalam rumah dengan permukaan jalan). Hitungan per meternya dibutuhkan material

papan dan paku. Tenaga kerja yang dibutuhkan adalah tukang kayu dan pekerja. Dengan mengacu ke SNI ABK, didalamnya sudah terdapat nilai indeksnya, papan memiliki indeks 0,004, paku 0,02, tukang kayu 0,05 dan pekerja 0,05. Satuan output yang biasa digunakan adalah m, m2, m3, kg, unit,

tergantung pada jenis pekerjaannya. Jumlah harga di dapat dari perkalian indeks dan harga satuan kemudian dikalikan lagi dengan volume pekerjaan. Satuan yang kerap dipakai untuk input upah, adalah OJ (orang-jam) atau OH (orang-hari) sementara untuk material biasanya disesuaikan dengan satuan

outputnya, untuk peralatan, khususnya peralatan

tangan (handtools) harus dibedakan dengan plant

yang sifatnya fixed biasa dinyatakan dalam unit

lumpsum.

Sekumpulan hasil riset yang dilakukan oleh Puslitbang Permukiman dijadikan dasar penyusunan SNI yang diterbitkan antara tahun 1994 dan 2002. Selanjutnya pada tahun 2007 dilaksanakan revisi dan penambahan jumlah pekerjaan yang didaftarkan

pada SNI dengan penomoran semuanya menggunakan notasi DT atau Dokumen Teknis (selanjutnya disebut SNI DT ABK). Berbeda dengan standar yang ditetapkan melalui konsensus (perpaduan berbagai pikiran, pengetahuan, informasi, pendapat, dan pengalaman yang berbeda dari berbagai pihak, yang disepakati seluruh anggota kelompok yang menghasilkan kesimpulan yang lebih utuh dan lebih lengkap), dokument teknis merupakan Rancangan Standar Nasional Indonesia (RSNI) tahap empat yang tidak mencapai konsensus untuk ditetapkan menjadi SNI tetapi disahkan oleh Badan Standarisasi Nasional (BSN) atas usulan panitia teknis terkait dan dapat digunakan sebagai acuan atau referensi untuk pihak-pihak yang berkepentingan (Wibowo, 2009:3).

Pertanyaan yang kerapkali diajukan pengguna jasa dalam mengaplikasikan SNI DT ABK salah satunya adalah apakah indeks yang ada sudah memasukkan komponen profit dan biaya overhead. SNI DT ABK hanya memperhitungkan biaya langsung yang terdiri dari upah dan material dan tidak memasukkan biaya-biaya tidak langsung seperti overhead (biaya produksi selain biaya bahan

baku dan biaya tenaga kerja langsung) dan mark-up

(profit). Alat-alat tangan (handtools) tidak

dimasukkan sebagai salah satu komponen harga satuan dengan argumentasi bahwa indeks setelah memperhitungkan depresiasi sangat kecil sehingga diabaikan.

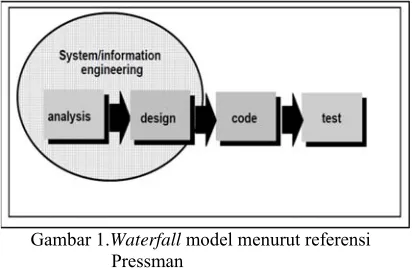

2.5 Model Waterfall

Model waterfall adalah model klasik yang

bersifat sistematis, berurutan dalam membangun

software (Pressman, 1997: 39), Berikut ini ada dua

gambaran dari waterfall model.

Fase - fase dalam waterfall model menurut referensi

Pressman, ditunjukkan pada gambar 1.

Gambar 1.Waterfall model menurut referensi

Pressman

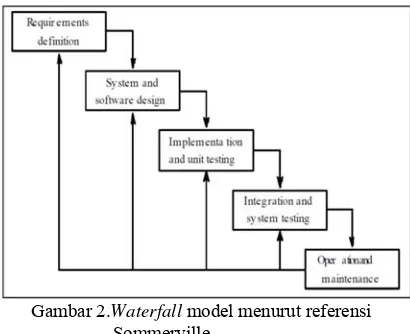

Fase - fase dalam Waterfall Model menurut referensi

Gambar 2.Waterfall model menurut referensi

Sommerville

Berdasarkan gambar 2 tahapan model waterfall

menurut Sommerville, adalah sebagai berikut :

1. Requirements analysis and definition:

Mengumpulkan kebutuhan secara lengkap kemudian kemudian dianalisa dan didefinisikan kebutuhan yang harus dipenuhi oleh program yang akan dibangun. Fase ini harus dikerjakan secara lengkap untuk bisa menghasilkan desain yang lengkap.

2. System and software design: Desain dikerjakan

setelah kebutuhan selesai dikumpulkan secara lengkap.

3. Implementation and unit testing: desain

program diterjemahkan ke dalam kode-kode dengan menggunakan bahasa pemrograman yang sudah ditentukan. Program yang dibangun langsung diuji baik secara unit.

4. Integration and system testing: Penyatuan

unit-unit program kemudian diuji secara keseluruhan (system testing).

5. Operation and maintenance: mengoperasikan

program dilingkungannya dan melakukan pemeliharaan, seperti penyesuaian atau perubahan karena adaptasi dengan situasi sebenarnya.

Metode ini digunakan karena pengaplikasian menggunakan model ini mudah, kelebihan dari model ini adalah ketika semua kebutuhan sistem dapat didefinisikan secara utuh, eksplisit, dan benar di awal project, maka SE (Software Engineering)

dapat berjalan dengan baik dan tanpa masalah Kekurangan yang utama dari model ini adalah kesulitan dalam mengakomodasi perubahan setelah proses dijalani. Fase sebelumnya harus lengkap dan selesai sebelum mengerjakan fase berikutnya. Masalah yang ada pada model waterfall :

1. Perubahan sulit dilakukan karena sifatnya yang kaku.

2. Karena sifat kakunya, model ini cocok ketika kebutuhan dikumpulkan secara lengkap sehingga perubahan bisa ditekan sekecil mungkin. Tapi pada kenyataannya jarang sekali konsumen/pengguna yang bisa memberikan

kebutuhan secara lengkap, perubahan kebutuhan adalah sesuatu yang wajar terjadi.

3. Waterfall pada umumnya digunakan untuk

rekayasa sistem yang besar dimana proyek dikerjakan di beberapa tempat berbeda, dan dibagi menjadi beberapa bagian sub-proyek.

2.6 Penelitian Terdahulu

Penelitian sejenis juga pernah dilakukan oleh Herwansyah (2005:3), peneliti membuat perencanaan perhitungan atau estimasi anggaran biaya tahap desain dan merencanakan jadwal pelaksanaan pekerjaan pada Proyek Pembangunan kampus BSI. RAB berdasarkan analisa standar PU ( Pekerjaan Umum ) pada daerah setempat dengan menggunakan program Microsoft Excell. Untuk

pembahasan disini tidak membicarakan tentang biaya pajak PPN.

Penelitian mengenai estimasi biaya konstruksi pekerjaan batu dan plesteran pernah dilakukan oleh Supriyatna (2006:4), di dalam penelitiannya dijelaskan bahwa konstruksi pekerjaan batu dan plesteran selalu ada pada proyek pembangunan gedung-gedung, sehingga dilakukan estimasi biaya konstruksi pekerjaan batu bata dengan plesteran dan estimasi biaya konstruksi pekerjaan conblock

(komponen bangunan yang dibuat dari campuran semen portland atau pozolan, pasir, air dan atau tanpa bahan tambahan lainnya (additive) menggunakan program Microsoft Excell. Cara

mengestimasi yang baik dengan berpedoman pada teori-teori atau metode-metode yang ada dan berdasarkan pengalaman yang mendukung.

Perbedaan dengan penelitian yang dilakukan oleh penulis terletak pada tool perhitungan yang

digunakan dalam memperhitungkan estimasi biaya RAB. Peneliti membuat suatu sistem informasi estimasi biaya dengan adanya tambahan informasi data proyek dan supplier, sehingga hasil laporannya

menjadi lebih akurat, sedangkan penelitian sebelumnya hanya menggunakan Microsoft Excell.

3. Metode Pengembangan System

Pengembangan terhadap sistem ini menggunakan metode pendekatan waterfall.

Pendekatan ini dipilih karena pendekatan ini mempunyai struktur yang jelas dan terarah dalam setiap tahapan perancangan dan implementasinya. Secara umum metode pengembangan sistem ini dibagi menjadi beberapa tahapan, antara lain:

1. Tahap Perencanaan. Langkah-langkah yang dilakukan dalam tahapan ini diantaranya langkah pertama mengidentifikasi masalah, yaitu ketika estimator membuat RAB, dia harus

sejumlah uang hilang tanpa diketahui dimanfaatkan untuk apa. Langkah kedua yaitu menentukan tujuan sistem perhitungan estimasi biaya. Tujuan dari pembuatan sitem perhitungan estimasi biaya adalah sebagai media untuk memudahkan estmator dalam memperhitungkan total biaya yang akan dihabiskan untuk mengerjakan sebuah proyek. Estimator

diharapkan dapat mengefiseinsikan waktu luangnya dan memperkecil kesalahan – kesalahan yang pernah terjadi sebelumnya sehingga dapat membantu meningkatkan perusahaan khususnya dalam bidang konstruksi pembangunan untuk perhitungan estimasi biaya agar lebih akurat dan cepat, serta memiliki laporan yang baik dan konstan. Langkah ketiga yaitu pengumpulan data / bahan, penulis melakukan pengumpulan data dengan cara wawancara langsung dengan estimator, Berdasarkan pengumpulan data yang dilakukan, menghasilkan data sebagai berikut:

a) Informasi proyek yang berisikan informasi tentang proyek seperti nama proyek, alamat, pemilik, tgl. periode pengajuan, tanggal lelang, tgl. periode pelaksanaan, nomor kontrak, tanggal kontrak, nomor SPK, dan tanggal SPK.

b) RAB berisikan informasi elemen – elemen yang terdapat pada sebuah RAB

c) Cara perhitungan berisikan informasi tentang bagaimana menghitung sebuah RAB dari suatu proyek.

2. Tahap perancangan sistem, kegiatan yang dilakukan yaitu membuat pemodelan proses, pemodelan data, dan membuat desain tampilan antar muka (interface).

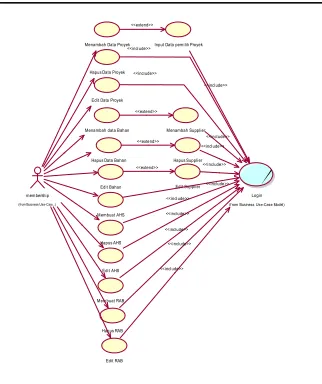

a) Pemodelan proses. Pihak–pihak yang terkait pada suatu sistem di dalam sebuah organisasi secara keseluruhan disebut bisnis use-case. Keseluruhan dari pihak–pihak yang terkait merupakan pemakai dari sistem ini, sehingga pengelompokan dari pihak-pihak tersebut dinamakan membership. Pada sistem perhitungan ini yang akan dibuat pihak-pihak yang terkait yaitu administrator / estimator, dan manajer. Bisnis use-case ditunjukkan pada gambar 3.

Gambar 3. Bisnis use-case sistem

perhitungan

Penggambaran sistem use-case ini

merupakan penggambaran dari bisnis use -case yang digambarkan secara detail atau

lebih spesifik. Model sistem use-case dalam

sistem perhitungan estimasi biaya ini digambarkan dalam diagram use-case yang

dibagi menjadi tiga bagian, yaitu diagram

use-case estimator/administrator, dan

diagram use-case manajer.

Pada diagram use-case administrator,

administrator mempunyai fungsi sebagai pengelola sistem perhitungan dan bertanggung jawab sepenuhnya terhadap sistem tersebut. Fungsi administrator dalam sistem ini dapat dilihat pada gambar 4.

Gambar 4. Diagram use-case administrator

Administrator dapat menambah data proyek, hapus data proyek, mengedit data proyek, menambah data bahan, mengedit data bahan, menghapus data bahan, mengelola data supplier, yaitu menambah, mengedit, dan menghapus, mengelola AHS, yaitu membuat, menambah, mengedit AHS, mengelola RAB, yaitu membuat, menambah, mengedit, dan menghapus. Administrator diharuskan login untuk dapat melakukan aktifitas tersebut.

Manajer bertindak sebagai pengontrol dalam sistem perhitungan ini. Meskipun terdapat administrator sebagai seseorang yang bertanggung jawab atas data dalam sistem perhitungan ini, namun manajer hendaknya mengetahui data - data semua proyek yang akan ditampilkan dalam sistem perhitungan ini. Fungsi manajer pada sistem perhitungan ini dapat dilihat pada gambar 5. Login

Menggunakan Sistem Perhitungan <<include>>

estimator manajer membership

Menambah Data Proyek

Menambah data Bahan

Hapus Data Bahan Edit Bahan

Input Data pemilik Proyek <<extend>>

Hapus Data Proyek

Menambah Supplier <<extend>>

Hapus Supplier <<extend>>

Edit Supplier <<extend>>

Membuat AHS

Hapus AHS

Edit AHS

Membuat RAB

Hapus RAB

Edit RAB membership

(from Business Use-Case...)

Login (from Business Use-Case Model) <<include>> <<include>>

<<include>> <<include>> <<include>> <<include>> <<include>> <<include>> <<include>> <<include>> <<include>> Edit Data Proyek

Gambar 5. Diagram use-case manajer

Manajer dalam sistem perhitungan ini dapat melihat data - data yang berkaitan dengan sistem, seperti data proyek, bahan, supplier, AHS, dan RABnya. Seluruh aktifitas tersebut dapat dilakukan apabila manajer melakukan login ke dalam sistem terlebih dahulu.

b) Pemodelan Data. Pemodelan data pada sistem perhitungan estimasi biaya konstruksi bangunan meliputi penggambaran entity relationship diagram,

merancang tabel-tabel yang dibutuhkan pada database, dan membuat relasi antar tabel. Entity Relationship yang dibuat

memiliki keterkaitan antara data yang satu dengan data yang lainnya. Tabel-tabel yang telah dirancang kemudian direlasikan antara tabel satu dengan yang lain untuk mendukung kelancaran pengolahan data. Gambar 6 merupakan hubungan antar tabel yang saling berelasi.

Gambar 6. Relasi antar tabel

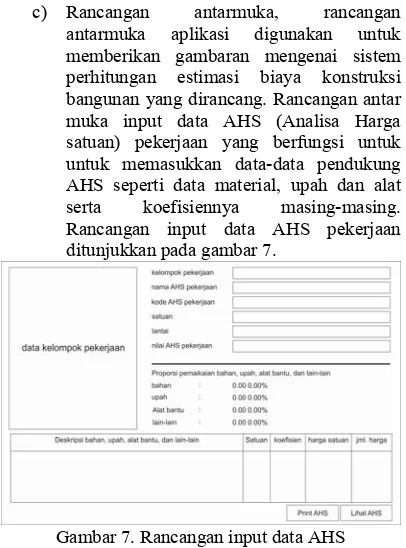

c) Rancangan antarmuka, rancangan antarmuka aplikasi digunakan untuk memberikan gambaran mengenai sistem perhitungan estimasi biaya konstruksi bangunan yang dirancang. Rancangan antar muka input data AHS (Analisa Harga satuan) pekerjaan yang berfungsi untuk untuk memasukkan data-data pendukung AHS seperti data material, upah dan alat serta koefisiennya masing-masing. Rancangan input data AHS pekerjaan ditunjukkan pada gambar 7.

Gambar 7. Rancangan input data AHS

Rancangan antar muka form data pekerjaan RAB berfungsi untuk melihat analisa apa saja yang sudah diterapkan berikut nilai volumenya. Desain Rancangan antar muka form data pekerjaan RAB ditunjukkan pada gambar 8.

Gambar 8. Rancangan antar muka form data pekerjaan RAB

4. Hasil dan pembahasan

4.1 Hasil Implementasi Rancangan

Form Input Data Analisa Harga Satuan Pekerjaan ini untuk memasukkan data - data pendukung AHS seperti data material, upah dan alat serta koefisiennya masing-masing. Pilih kelompok pekerjaan dimana AHS yang akan diinput datanya pada form Kelompok Pekerjaan, contohnya, kita

akan memilih kelompok pekerjaan beton. Form ini

sifatnya dropdown list, artinya semua pekerjaan

yang ada di dalam kelompok tersebut akan tampil ketika mengklik dropdown list tersebut. Tampilan form Input data analisa harga satuan pekerjaan

ditunjukkan pada gambar 9. Manager

(from Business Use-Case Mo...

Melihat data proyek (from Business Use-Case Model)

Gambar 9.Form input data analisa harga satuan

pekerjaan

Pada form database nama pekerjaan, estimator

akan membuat RAB suatu proyek. Pada dropdown list pekerjaan akan muncul kelompok - kelompok

pekerjaan yang terdapat pekerjaan yang sudah kita pilih sebelum, pilih salah satu dari beberapa kelompok pekerjaan yang terdapat pada dropdown list kelompok pekerjaan. Setelah memilih kelompok pekerjaan maka selanjutnya memilih nama AHS pekerjaannya, pilih satu pekerjaan, dan otomatis pada kolom kode AHS pekerjaan dan Satuan akan terload secara otomatis. kemudian pilih lantainya. Setiap pekerjaan bisa memiliki beberapa lantai, tergantung proyek dan kebutuhannya. Selanjutnya masukkan volumenya, dan ketika di tekan enter maka jumlah harganya akan keluar. klik simpan untuk menyimpan. Tampilan form database nama

pekerjaan ditunjukkan pada gambar 10.

Gambar 10. Form database nama pekerjaan

Menu untuk melihat laporan RAB yang merupakan hasil perhitungan berdasarkan informasi yang sudah kita masukkan dalam database, yaitu database Material, Upah dan Alat, database Analisa Harga Satuan Pekerjaan dan database Pekerjaan. Selain itu, menu ini juga untuk memasukkan informasi nilai keuntungan kontraktor, PPn, dan juga untuk melakukan mark up atau diskon terhadap RAB yang sudah dibuat. Menu tersebut ditunjukkan pada gambar 11.

Gambar 11.Form laporan dan analisa RAB

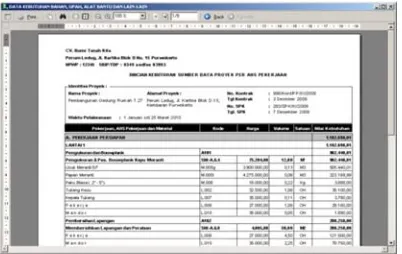

Pilih Print Preview RAB untuk melihat laporan

RAB. Terdapat dua opsi, tampilan penuh atau tampilan singkat. Jika yang dipilih adalah tampilan singkat, harga satuan dari AHS yang ditampilkan merupakan total dari harga satuan bahan, harga satuan upah dan harga satuan alat. Berikut ini adalah contoh dari Print Preview untuk RAB yang sudah

dibuat dapat dilihat pada gambar 12.

Gambar 12. Print preview untuk RAB yang sudah dibuat

Gambar 13. laporan RAB yang sudah dibuat dengan komponen bahan, upah dan alat bantu.

4.2 Pengujian Sistem

Pengujian sistem perhtiungan estimasi biaya dilakukan dengan tujuan untuk mengetahui seberapa efektifnya pada saat diimplemetasikan, selain itu, dengan dilakukannya pengujian akan dapat diketahui adanya kesalahan - kesalahan dalam proses coding

maupun dalam menghasilkan output sistem perhitungan ini sehingga kesalahan tersebut dapat di perbaiki. Tabel pengujian sistem perhitungan estimasi biaya merupakan data dari hasil pengujian sistem perhitungan estimasi biaya yang di buat.

Berdasarkan pengujian, pembuatan AHS dan RAB ini dapat berjalan sesuai dengan perancangan, sehingga perhitungan estimasi biaya dapat dijalankan tanpa adanya terjadi kesalahan.

Perhitungan estimasi biaya ini digunakan untuk memperhitungankan biaya yang akan di keluarkan pada saat implementasi proyek.

Tabel1. Hasil Pengujian ID

kasus uji

Deskripsi Prosedur pengujian Input Pengujian Output yang

diharapkan Hasil yang didapat Kesimpulan

ID-1 Pengelolaaan data

perusahaan Administrator melakukan login Menambahkan informasi perusahaanData informasi perusahaan bertambah

Sesuai yang diharapkan Berhasil

ID-2 Pengelolaan proyek 1. Administrator

melakukan login 1. Menambahkan informasi proyek 1. Data informasi proyek bertambah

Sesuai yang diharapkan Berhasil

2. Kegiatan

Administrator 2. Mengubah data infromasi proyek 3. Data infromasi proyek terubah, tidak terjadi duplikasi data

Sesuai yang diharapkan Berhasil

3. Menghapus data proyek 3. Data proyek

terhapus Sesuai yang diharapkan Berhasil

2. Pembuatan data

pemilik proyek 1. Menambahkan informasi data pemilik proyek

2. Mengubah data pemilik proyek 2. Data pemilik

proyek

Sesuai yang diharapkan Berhasil

3. Menghapus data pemilik proyek 3. Data pemilik

proyek terhapus

Sesuai yang diharapkan Berhasil

3. Pembuatan AHS

proyek 1. Membuka proyek 1. Data proyek terbuka

Sesuai yang diharapkan Berhasil

2. Memilih

Kelompok pekerjaan 2. Kelompok pekerjaan terpilih diharapkan Berhasil

4. Menambahkan diharapkan Berhasil

ID kasus uji

Deskripsi Prosedur pengujianInput Pengujian Output yang

diharapkan Hasil yang didapat Kesimpulan

digunakan terpilih bertambah 5. Menambahkan data bahan, upah dan alat bantu.

5. Data bahan, upah, dan alat bantu bertambah

4. Pengelolaan RAB 1. Membuka proyek 1. Data proyek terbuka

Sesuai yang diharapkan Berhasil

2. Memilih

Kelompok pekerjaan 2. Kelompok pekerjaan terpilih diharapkan Berhasil

4. Memilih lantai pekerjaan tersebut 4. Lantai untuk

pekerjaan terpilih

Sesuai yang diharapkan Berhasil

5. Menambahkan jumlah volume 5. Volume untuk

pekerjaan diharapkan Berhasil

ID-3 1. Pengelolaan bahan, upah, dan alat bantu

1. Administrator

melakukan Login 1. Menambahkan bahan, upah dan alat bantu

Administrator 2. Mengubah bahan, upah, dan alat bantu 2. Bahan, upah, dan alat bantu terubah, tanpa ada duplikasi data

Sesuai yang diharapkan Berhasil

3. Menghapus data bahan, upah, dan alat bantu

3. Data bahan, upah, dan alat bantu terhapus

Sesuai yang diharapkan Berhasil

ID-4 1. Pengelolaan data

Supplier 1. Administrator melakukan Login 1. Menambahkan data supplier 1. Data supplier bertambah

Sesuai yang diharapkan Berhasil

2. Kegiatan

Administrator 2. Mengubah data supplier 2. Data Supplier terubah, tanpa ada duplikasi data

Sesuai yang diharapkan Berhasil

3. Menghapus data supplier 3. Data supplier

terhapus Sesuai yang diharapkan Berhasil

ID-5 1. Pengelolaan password administrator

1. Administrator

melakukan Login 1. Mengubah password administrator

Berdasarkan pelaksanaan pengujian, output dari sistem yang dirancang telah sesuai dengan yang diharapkan sehingga dapat disimpulkan bahwa perancangan sistem perhitungan estimasi biaya konstruksi bangunan ini berhasil.

5. Kesimpulan dan Saran

5.1 Kesimpulan

Berdasarkan hasil dan pembahasan perancangan Sistem perhitungan estimasi biaya konstruksi bangunan, maka kesimpulan yang dapat diambil adalah sebagai berikut :

1. Sistem perhitungan estimasi biaya konstruksi bangunan ini bisa mengurangi kesalahan dalam pembuatan AHS karena pekerjaan menggunakan sistem pemilihan dropdown list. 2. Pembuatan estimasi biaya proyek sudah bisa

diotomatisasikan dengan adanya sistem perhitungan ini, sehingga prosesnya lebih cepat dan akurat.

5.2 Saran

1. Adanya penambahan fitur yang dibutuhkan oleh perusahaan kontraktor misalnya daftar nama pekerja dan penjadwalan pengerjaan proyek

2. Adanya file update harga barang dan pekerjaan

yang bisa dilakukan secara berkala dan otomatis terupdate lewat online.

Daftar Pustaka:

Badan Standarisasi Nasional 2007. Pedoman Standarisasi Nasional 06:2007 tentang Tata Cara Penomoran Standar Nasional Indonesia dan

Dokumen Teknis, Badan Standarisasi Nasional,

Jakarta.

Herwansyah, D. 2005. Estimasi Anggaran Biaya Konstruksi Dan Rencana Penjadwalan Tahap Desain Pada Pembangunan Kampus Bsi Margonda

– Depok. Jurnal Fakultas Teknik Sipil dan

Perencanaan.

Pressman, R.S. 1997. Software Engineering: A

Practioner's Approach. 4th . McGrawHill.

Supriyatna, Y. 2009. Estimasi Biaya konstruksi

pekerjaan batu dan plesteran. Jurnal bidang

rekayasa, vol.6 (No.2), 6.

Wibowo, A. 2009. Standar Nasional Indonesia Tentang Tata Cara Perhitungan Harga Satuan:

Aplikasi Dan Permasalahannya. Pusat Penelitian

dan Pengembangan Permukiman Badan Penelitian dan Pengembangan Departemen Pekerjaan Umum.

Yusuf, D., 2010. Studi Estimasi Biaya Tidak Langsung Proyek Konstruksi Pada Perusahaan Konstraktor Kualifikasi Besar di Daerah Bandung

dan Jakarta. Tesis Program Magister. Institut