Dapat digunakan sebagai bahan kajian dalam penelitian sejenis pada waktu yang akan datang dan dapat dijadikan sumber bacaan yang dapat menambah wacana baru.

1.5 Batasan Ruang Lingkup

Penelitian ini akan meneliti mengenai pengaruh kepemilikan manajerial dan kepemilikan institusional sebagai variabel independen pada perusahaan properti dan real estate yang terdaftar di bursa Efek Indonesia (BEI) periode tahun 2011 - 2012.

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Biaya Ekuitas

2.1.1.1 Defenisi Biaya Ekuitas

Biaya ekuitas menurut Bodie, Kane, dan Marcus (2009) adalah suatu rate tertentu yang harus dicapai oleh perusahaan untuk dapat memenuhi imbalan yang diharapkan (expected return) oleh para pemegang saham biasa (common stockholders) atas dana yang telah ditanamkan pada perusahaan tersebut sesuai dengan resiko yang akan diterimanya. Biaya ekuitas juga dapat diartikan sebagai suatu tingkat diskonto (discount rate) dari arus kas masa depan yang diharapkan (expected future cash flow) oleh pemegang saham biasa (Yao dan Sun, 2008).

Biaya ekuitas disini hanya mengacu pada tingkat pengembalian yang merupakan hak investor atas investasinya di perusahaan tertentu (Ross et al. 1998:404).

Konsep biaya ekuitas dimaksudkan untuk dapat menentukan besarnya biaya secara riil yang harus ditanggung oleh perusahaan untuk memperoleh dana dari suatu sumber atau penggunaan modal dari masing-masing sumber dana, untuk kemudian menentukan biaya modal rata-rata (average cost of capital) dari keseluruhan dana yang dipergunakan perusahaan tersebut (Karinaputria, 2012:26).

diestimasi karena tidak ada cara untuk mengamati atau mengetahui secara langsung tingkat return yang diharapkan oleh investor (Susanto, 2012:34).Menurut Ross et al, (2010) dalam Susanto (2012), biaya ekuitas mengacu pada tingkat pengembalian yang diinginkan investor atas investasinya di perusahaan tertentu.

Berdasarkan definisi di atas, maka biaya ekuitas pada dasarnya merupakan cerminan biaya yang ditanggung perusahaan untuk kepentingan publik (Chancera, 2011).Perusahaan mempunyai kewajiban untuk mengungkap mengenai perusahaan yang tentunya berdampak terhadap biaya yang dikeluarkan.Oleh karena itu, biaya ekuitas yang dimaksud dalam penelitian ini adalah biaya yang dikeluarkan oleh perusahaan untuk menyediakan informasi bagi publik (pemegang saham, investor, pemerintah, kreditur, dan masyarakat secara umum).

Jones (2007) salah satu cara menghitung biaya ekuitas adalah dengan menggunakan Capital Asset Pricing Model (CAPM). Penggunaan CAPM relatif mudah sehingga banyak digunakan oleh banyak perusahaan dalam menghitung biaya ekuitasnya. Perhitungan biaya ekuitas dengan menggunakan CAPM adalah sebagai berikut:

COE = Rf + β (Rm – Rf)

COE = Rf + β Rp

Dimana:

COE = estimasi cost of equity (biaya ekuitas)

Rf = risk free rate (tingkat pengembalian dari sekuritas bebas resiko)

β = resiko sistematis dari ekuitas

Rm = pengembalian historis dari pasar saham keseluruhan (IHSG)

Rp =market risk premium (selisih pengembalian historis dari pasar saham dengan pengembalian dari sekuritas bebas resiko (Rm – Rf))

2.1.1.2 Manfaat Biaya Ekuitas

2.1.1.3 Sumber Biaya Ekuitas

Perusahaan memiliki beberapa sumber dana agar memiliki struktur biaya ekuitas yang optimal. Biaya ekuitas dihitung berdasarkan sumber dana jangka panjang yang tersedia bagi perusahaan. Ada 4 sumber dana jangka panjang (Purba, 2012) , yaitu:

1. Hutang jangka panjang adalah biaya hutang setelah pajak saat ini untuk mendapatkan dana jangka panjang melalui pinjaman,

2. Saham preferen adalah deviden saham preferen tahunan dibagi dengan hasil penjualan saham preferen,

3. Saham biasa atau biaya ekuitas adalah besarnya rate (tingkat nilai, harga, kecepatan perkembangan) yang digunakan oleh investor untuk mendiskontokan deviden yang diharapkan akan diterima pada masa mendatang. Yang dimaksud dengan diskonto adalah jumlah yang dikurangkan dari surat-surat berharga karena diperjualbelikan sebelum jatuh tempo, yang diberikan oleh pembeli karena pembayarannya tunai, cepat, dalam jumlah besar, atau akan dijual kembali,

2.1.2 Teori Agensi

Teori agensi (agency theory)adalah teori yang menjelaskan agency relationship dan masalah-masalah yang ditimbulkannya (Jensen dan Meckling, 1976).Agencyrelationship merupakan hubungan antara dua pihak, dimana pihak pertama bertindak sebagai prinsipal/pemberi amanat dan pihak kedua disebut agen yang bertindak sebagai perantara yang mewakili prinsipal dalam melakukan transaksi dengan pihak ketiga.Pada agency theory yang disebut prinsipal adalah pemegang saham dan yang dimaksud agen adalah manajemen yang mengelola perusahaan. Pihak prinsipal memberi kewenangan kepada agen untuk melakukan transaksi atas nama prinsipal dan diharapkan dapat membuat keputusan terbaik bagi prinsipalnya (Hartono dan Atahau, 2007).

kepentingan pihak pemegang saham.Hal inilah biasa dikenal dengan agency problem (Sari, 2010).

Jensen dan Smith (1984) tujuan dari teori agensi adalah pertama, untuk meningkatkan kemampuan individu (baik prinsipal maupun agen) dalam mengevaluasi lingkungan dimana keputusan harus diambil (The belief revision role). Kedua, untuk mengevaluasi hasil dari keputusan yang telah diambil guna mempermudah pengalokasian hasil antara prinsipal dan agen sesuai dengan kontrak kerja (The performance evaluation role).

Pengelolaan perusahaan harus diawasi dan dikendalikan untuk memastikan bahwa pengelolaan dilakukan dengan penuh kepatuhan kepada berbagai peraturan dan ketentuan yang berlaku.Pengawasan atau monitoring yang dilakukan oleh pihak independen memerlukan biaya atau monitoring cost dalam bentuk biaya audit, yang merupakan salah satu dari agency cost.Jensen dan Meckling (1976) adanyamasalah keagenan memunculkan biaya agensi yang terdiri dari:

1. The monitoring expenditure by the principle, yaitu biaya pengawasan yang dikeluarkan oleh prinsipal untuk mengaawasi perilaku dari agen dalam mengelola perusahaan

2. The bounding expenditure by the agent (bounding cost), yaitu biaya yang dikeluarkan oleh agen untuk menjamin bahwa agen tidak bertindak yang merugikan prinsipal.

3. The Residual Loss, yaitu penurunan tingkat utilitas prinsipal maupun agen karena adanya hubungan agensi.

Jensen dan Meckling (1976) menjelaskan bahwa asimetri informasi yang terbagi atas dua yakni moral hazard dan adverse selection menghasilkan risiko agensi (agency risk). Investor yang bersifat rasional akan memberikan harga atas risiko agensi ini dalam penentuan biaya ekuitas. Pelaporan keuangan yang dapat diandalkan serta struktur kepemilikan yang baik diyakini dapat mengurangi risiko agensi.

Menurut Wardhani (2006)menyatakan struktur kepemilikan menggambarkan komposisi kepemilikan saham dari suatu perusahaan. Struktur kepemilikan juga menjelaskan komitmen pemilik untuk mengelola dan menyelamatkan perusahaan. Para pihak yang berkepentingan seperti halnya pemilik modal (sebagai principal) bisa mempercayakan kepada para profesional (managerial) untuk mengelola perusahaan dengan tujuan dan sasaran yang telah ditetapkan sebelumnya.

Dalam suatu perusahaan publik terdapat struktur kepemilikan perusahaan, struktur kepemilikan merupakan suatu proporsi kepemilikan saham yang dimiliki oleh pihak manajer perusahaan (kepemilikan manajerial), pihak institusi (kepemilikan institusional), pihak individu (kepemilikan individu), pihak publik/masyarakat (kepemilikan publik), dan pihak pemerintah (kepemilikan pemerintah) (Shinta dan Ahmar, 2011:146).

kepemilikan, yaitu kepemilikan terkonsentrasi dan kepemilikan menyebar.Menurut Dallas (2004) dalam Shinta dan Ahmar (2011) menyatakan bahwa:

“Kepemilikan saham dikatakan terkonsentrasi jika sebagian besar saham dimiliki oleh sebagian kecil individu atau kelompok, sehingga pemegang saham tersebut memiliki jumlah saham yang relative dominan dibandingkan dengan yang lainnya.Kepemilikan saham dikatakan menyebar, jika kepemilikan saham menyebar secara relative merata ke publik, tidak ada yang memiliki saham dalam jumlah sangat besar dibandingkan dengan yang lainnya”.

Berdasarkan teori keagenan, dalam struktur kepemilikan terdapat adanya pemisahan antara kepemilikan dan pengelolaan perusahaan (Rebecca, 2012:1). Pemisahan antara fungsi kepemilikan dan pengelolaan perusahaan menimbulkan kemungkinan terjadinya agency problem yang dapat menyebabkan agency conflict, yaitu konflik yang timbul sebagai akibat keinginan manajemen (agent) untuk melakukan tindakan yang sesuai dengan kepentingannya yang dapat mengorbankan kepentingan pemegang saham (principal).Untuk itu diperlukan sebuah kontrol dari pihak luar dimana peran monitoring dan pengawasan yang baik akan mengarahkan tujuan sebagaimana mestinya.

2.1.3.1 Kepemilikan Manajerial

perusahaan maka manajemen akan berusaha lebih giat untuk kepentingan pemegang saham yang notabene adalah mereka sendiri (Mahadwartha dan Hartono, 2002). Argumentasi di atas menjustifikasi perlunya managerialownership. Program managerial ownership termasuk ke dalam program kebijakan remunerasi untuk mengurangi masalah keagenan antara manajemen dan pemegang saham. Smith dan Watts (1992) menjelaskan bagaimana paket kompensasi fixed (gaji) dan contingent (bonus) terbukti dapat digunakan sebagai insentif untuk menyamakan kepentingan manajemen dan pemegang saham.

Manajer mendapat kesempatan untuk terlibat dalam kepemilikan sahamdengan tujuan mensetarakan dengan pemegang saham. Melalui kebijakan inidiharapkan manajer dapat menghasilkan kinerja yang baik serta mengarahkandividen pada tingkat yang rendah (Dewi, 2008). Dengan penetapan dividen rendahperusahaan memiliki laba ditahan yang tinggi sehingga memiliki sumber danainternal relatif tinggi untuk membiayai investasi di masa yang akan datang.

Menurut Shleifer dan Vishny (dalam Siallagan dan Machfoedz, 2006)menyatakan bahwa kepemilikan saham yang besar dari segi nilai ekonomisnyamemiliki insentif untuk memonitor. Secara teoritis ketika kepemilikan manajemenrendah, maka insentif terhadap kemungkinan terjadinya perilaku oportunistikmanajer akan meningkat (Siallagan dan Machfoedz, 2006). Sehingga menurutJensen dan Meckling (1976) kepemilikan manajemen terhadap saham perusahaandipandang dapat menyelaraskan potensi perbedaan kepentingan antara pemegangsaham luar dengan manajemen.

Dengan adanya kepemilikan manajemen dalam sebuah perusahaan akanmenimbulkan dugaan yang menarik bahwa nilai perusahaan meningkat sebagaiakibat kepemilikan manajemen yang meningkat. Kepemilikan oleh manajemenyang besar akan efektif memonitoring aktivitas perusahaan (Permanasari, 2010).

2.1.3.2 Kepemilikan Institusional

Kepemilikan institusional merupakan saham perusahaan yang dimilikioleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaaninvestasi, dan kepemilikan institusi lain (Tarjo, 2008). Menurut Che Hat et al. (dalam Putra, 2013) kepemilikan institusional adalah persentase saham yangdimiliki oleh orang di luar perusahaan terhadap total saham perusahaan.

opportunisticmanajer, yaitu manajer melaporkan laba secara oportunis untuk memaksimalkan

kepentingan pribadinya (Scott dalam Dewi, 2008).

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan institusionalmemiliki peranan yang sangat penting dalam meminimalisasi konflik keagenanyang terjadi antara manajer dan pemegang saham.Keberadaan investorinstitusional dianggap mampu menjadi mekanisme monitoring yang efektif dalamsetiap keputusan yang diambil oleh manajer.Hal ini disebabkan investorinstitusional terlibat dalam pengambilan yang strategis sehingga tidak mudahpercaya terhadap tindakan manipulasi laba.

Penelitian Smith (1996) (dalam Suranta dan Midiastuty, 2003) menunjukkan bahwa aktivitas monitoring institusi mampu mengubah strukturpengelolaan perusahaan dan mampu meningkatkan kemakmuran pemegang saham. Hal ini didukung oleh Cruthley et al., (dalam Midiastuty,2004) yang menemukan bahwa monitoring yang dilakukan institusi mampu mensubstitusi biaya keagenan lain sehingga biaya keagenan menurun dan kinerja perusahaan semakin meningkat.

kekuasaan yang dapat digunakan untuk mendukung atau bahkan sebaliknya terhadap kinerja manajemen.

2.2 Penelitian Terdahulu

Penelitian mengenai struktur kepemilikan khususnya kepemilikan publik dan kepemilikan institusional yang terfokus pada biaya ekuitas masih sangat sedikit. Adapun beberapa penelitian yang menjadi acuan dan referensi bagi penulis untuk melakukan penelitian ini adalah sebagai berikut:

positif terhadap biaya ekuitas dengan signifikansi marjinal ketika kualitas laba diproksikan dengan earnings variability dan common factor.

Rebecca (2012) bertujuan untuk menguji pengaruh corporate governance terhadap biaya ekuitas dan biaya utang. Penelitian ini menggunakan 3 variabel untuk mengukur tata kelola perusahaan: Indeks tata kelola perusahaan, kepemilikan keluarga, dan kepemilikan institusional. Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar 71 di Bursa Efek Indonesia untuk periode 2008-2010.Hasil dari penelitian ini menunjukkan bahwa tata kelola perusahaan yang diukur dengan indeks tata kelola perusahaan memiliki dampak negatif yang signifikan pada biaya ekuitas dan biaya utang. Kepemilikan keluarga memiliki efek positif yang signifikan terhadap biaya ekuitas, namun tidak berpengaruh signifikan terhadap biaya hutang. Kepemilikan institusional tidak berpengaruh signifikan terhadap biaya ekuitas, namun memiliki efek negatif yang signifikan terhadap (biaya hutang) cost of debt.

Handayani (2007) menganalisapengaruhkepemilikansahaminstitusi, kepemilikansahammanajemen, kepemilikansahampublikdan debt to equity ratio

(DER) terhadap return on equity (ROE).Penelitianinididasarkanpadabeberapapenelitianterdahulu yang menunjukkanhasilbervariasiatauadanya research gap dalamobyekpenelitiandenganvariabeltersebut.Sampelpenelitianiniadalahperusahaanin

dustrimanufaktur yang sahamnyaterdaftar di Bursa Efek Jakarta (BEJ) padaperiode 2003-2005 denganjumlahperusahaan 36 perusahaan.Perusahaan yang

sebagiansahamnyadimilikiolehmanajemendanolehinstitusi.Sumber data penelitiandiperolehdaripublikasilaporankeuanganperusahaanoleh BEJ yaitu

Indonesian Capital Market Directory (ICMD) terbitanTahun 2006 yang merupakanpublikasiterakhirpadasaatpenelitian yang dilakukan. Data penelitian

diolahmenggunakanperangkatlunak SPSS, denganteknikanalisisregressi.Hasilanalisamenunjukkanbahwakepemilikansahammana

jemendankepemilikansahaminstitusiberpengaruhsignifikannegatifterhadap DER, Kepemilikan saham publik tidaksignifikanterhadap DER sedangkan DER berpengaruhsignifikanpositifterhadap ROE.

signifikanterhadap kinerja perusahaan (ROA), ukuran perusahaan (SIZE) berpengaruhpositif dan signifikan terhadap nilai perusahaan (PBV), kepemilikan manajerialberpengaruh negatif dan signifikan terhadap nilai perusahaan (PBV), dan kinerjaperusahaan (ROA) tidak berpengaruh terhadap nilai perusahaan (PBV). Hasilpada analisis jalur menunjukan bahwa kepemilikan manajerial berpengaruh secaratidak langsung terhadap nilai perusahaan (PBV) melalui kinerja perusahaan(ROA).

biaya modal yang tinggi dapat menurunkan cost of equity capital melalui peningkatan intellectual capital disclosure.

Purba (2012) meneliti untuk mengetahui pengaruh tingkat disclosuresecara parsial terhadap biaya ekuitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2008-2010.Pemilihan sampel dilakukan dengan metode purposive samplingdan dari 146 perusahaan diperoleh 33 perusahaan sebagai sampel. Data yang digunakan adalah data sekunder. Analisis regresi berganda digunakan dalampengujian hipotesis. Analisis regresi berganda menguji pengaruh pengungkapan sukarela, beta saham, ukuran perusahaan terhadap biaya ekuitas.Hasil analisis regresi berganda menunjukkan bahwa tingkat disclosure, beta saham dan ukuran perusahaan berpengaruh negartif terhadap biaya ekuitas.

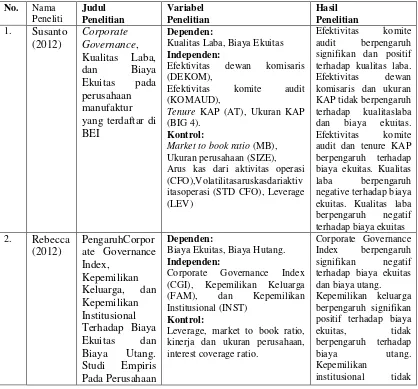

Ringkasan penelitian terdahulu yang menjadi rujukan penelitian ini dapat dilihat pada Tabel 2.1 berikut:

Tabel 2.1

Ringkasan Peneliti Terdahulu

No. Nama yang terdaftar di BEI

Dependen:

Kualitas Laba, Biaya Ekuitas Independen:

Efektivitas dewan komisaris (DEKOM),

Efektivitas komite audit (KOMAUD),

Tenure KAP (AT), Ukuran KAP (BIG 4).

Kontrol:

Market to book ratio (MB), Ukuran perusahaan (SIZE), Arus kas dari aktivitas operasi (CFO),Volatilitasaruskasdariaktiv itasoperasi (STD CFO), Leverage (LEV)

Efektivitas komite audit berpengaruh signifikan dan positif terhadap kualitas laba. Efektivitas dewan komisaris dan ukuran KAP tidak berpengaruh terhadap kualitaslaba dan biaya ekuitas. Efektivitas komite audit dan tenure KAP berpengaruh terhadap biaya ekuitas. Kualitas laba berpengaruh negative terhadap biaya ekuitas. Kualitas laba berpengaruh negatif terhadap biaya ekuitas 2. Rebecca

Biaya Ekuitas, Biaya Hutang. Independen:

Corporate Governance Index (CGI), Kepemilikan Keluarga (FAM), dan Kepemilikan Institusional (INST)

Kontrol:

Leverage, market to book ratio, kinerja dan ukuran perusahaan, interest coverage ratio.

Corporate Governance Index berpengaruh signifikan negatif terhadap biaya ekuitas dan biaya utang.

Kepemilikan keluarga berpengaruh signifikan positif terhadap biaya

ekuitas, tidak berpengaruh terhadap

biaya utang. Kepemilikan

Manufaktur yang Terdaftar Di BEI.

berpengaruh terhadap biaya ekuitas, namun berpengaruh negatip terhadap biaya utang 3. Handay

Return On Equity (ROE) Independen:

Kepemilikan Institusi, Kepemilikan Manajemen, Kepemilikan Publik,

Debt To Equity Ratio (DER)

Kepemilikan saham manajemen dan kepemilikan saham institusi berpengaruh signifikan negatif terhadap DER, Kepemilikan saham public tidak signifikan

terhadap DER sedangkan DER berpengaruh signifikan positif terhadap ROE 4. Surya (Studi terhadap Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2007-2011)

Dependen :

Kinerja Perusahaan (ROA), Nilai Perusahaan (PBV).

Independen :

Ukuran Perusahaan , Kepemilikan Institusional, dan Kepemilikan Manajerial

Kepemilikan

institusional tidak berpengaruh signifikan terhadap

kinerjaperusahaan

(ROA), kepemilikan manajerial berpengaruh positif dan signifikan, kepemilikan

manajerialberpengaruh negatif dan signifikan

terhadap nilai perusahaan (PBV), dan

kinerjaperusahaan terhadap Cost of Equity Capital (Studi Empiris pada Perusahaan Real Estate dan Properti yang Terdaftar di BEI 2009-2011)

Dependen : Intellectual Capital Disclosure dan Cost of Equity Capital (Biaya Ekuitas)

Independen : Ukuran Perusahaan, Leverage, Tipe Auditor

Secara simultan ukuran perusahaan, leverage,

tipe auditor berpengaruh terhadap

intellectual capital disclosure sebesar. Ukuran perusahaan berpengaruh positif terhadap intellectual capital disclosure. Leverage dan tipe auditor tidak berpengaruh signifikan

disclosure berpengaruh signifikan negatif terhadap cost of equity capital. Perusahaan besar yang cenderung memiliki biaya modal yang tinggi dapat menurunkan cost of equity capital melalui peningkatan Terdaftar di BEI

Dependen : Biaya Ekuitas Independen : Tingkat Disclosure

Tingkat disclosure, beta saham dan ukuran perusahaan

berpengaruh negartif terhadap biaya ekuitas.

7. Henry

Dependen : Biaya Ekuitas

Independen : Hak-hak Pemeang Saham

Pemoderat : Kepemilikan Mnajerial

Kepemilikan

manajerial sejalan dengan kepentingan manajer para pemegang saham, yang mengarah mengurangi tingkat agency problem dan biaya ekuitas yang lebih rendah. Selain itu bukti menunjukkan bahwa kepemilikan manajerial bisa menggantikan hak-hak pemegang saham dalam mempengaruhi biaya ekuitas, membuat hak pemegang saham yang kuat menjadi kurang penting dalam pengaturan

Kepemilikan Manajerial (MOWN)

H3

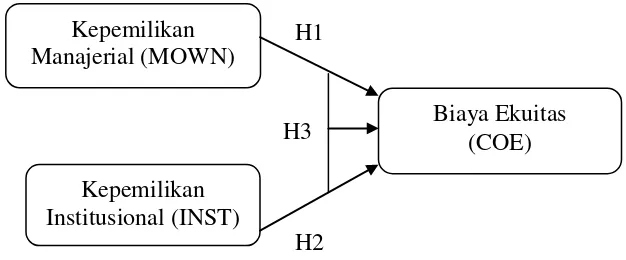

2.3 Kerangka Konseptual

Penelitian ini dimaksudkan untuk menguji pengaruh struktur kepemilikan suatu perusahaan terhadap biaya ekuitasperusahaan tersebut.Struktur kepemilikan yang digunakan adalah kepemilikan manajerial dan kepemilikan institusional.Sehingga dari penjelasan tersebut dapat digambarkan dalam bentuk diagram yang disajikan dalam gambar berikut ini:

H1

H2

Gambar 2.1 Kerangka Konseptual

Dengan semakin besarnya proporsi kepemilikan manajerial pada suatu perusahaan, maka tingkat pengungkapan kegiatan dari manajemen semakin besar.Sehingga megurangi asimetri informasi antara manajer dan pemegang saham

Biaya Ekuitas (COE) Kepemilikan

minoritas yaitu pihak publik (masyarakat).Dengan keterbukaan informasi dari pihak manajemen tersebut dapat meningkatkan kepercayaan masyarakat (publik) dalam menanamkan modal. Dengan kata lain, pemegang saham minoritas tidak terlalu mengkompensasi resiko atas dana yang mereka tanamkan di perusahaan tersebut. Dan ini akan berdampak pada berkurangnya biaya ekuitas yang harus dikeluarkan oleh perusahaan.

Pada kepemilikan institusional, investor institusional diyakini memiliki kemampuan yang lebih untuk memonitor tindakan manajemen dibandingkan dengan investor individual dimana investor institusional tidak mudah untuk diperdaya dengan tindakan manipulasi yang dilakukan oleh manajemen. Hal akan menyebabkan berkurang perilaku oportunistik yang mengarah pada agency cost dan biaya ekuitas yang lebih rendah.

2.3.1 Hubungan Kepemilikan Manajerial Terhadap Biaya Ekuitas

informasi didalam perusahaan.Dengan meningkatkan kepemilikan manajerial dapat mengakibatkan biaya ekuitas yang lebih rendah, akibat dari efek keselarasan antara insider dan outsider (Huang, 2009).

Meningkatkan kepemilikan manajerial digunakan sebagai salah satu cara untuk mengatasi masalah yang ada di perusahaan. Dengan meningkatnya kepemilikan manajerial maka manajer akan termotivasi untuk meningkatkan kinerjanya sehingga dalam hal ini akan berdampak baik kepada perusahaan serta memenuhi keinginan dari para pemegang saham. Semakin besar kepemilikan manajerial dalam perusahaan maka manajemen akan lebih giat untuk meningkatkan kinerjanya karena manajemen mempunyai tanggung jawab untuk memenuhi keinginan dari pemegang saham yang tidak lain adalah dirinya sendiri. Manajemen akan lebih berhati-hati dalam mengambil suatu keputusan, karena manajemen akan ikut merasakan manfaat secara langsung dari keputusan yang diambil. Selain itu manajemen juga ikut menanggung kerugian apabila keputusan yang diambil oleh mereka salah (Muttaqin, 2013).

2.3.2 Hubungan Kepemilikan Institusional Terhadap Biaya Ekuitas

investor institusional, yang umumnya juga berperan sebagai fidusiari, memiliki insentif yang lebih besar untuk memantau tindakan manajemen dan kebijakan perusahaan. Kondisi ini dapat menyebabkan berkurangnya perilaku oportunistik manajemen yang mengarah pada biaya ekuitas yang lebih rendah. Penelitian yang dilakukan oleh Collins dan Huang (2010) membuktikan bahwa kepemilikan institusional memiliki dampak negatif terhadap biaya ekuitas perusahaan. Fidyati (2004) menjelaskan bahwa investor institusional menghabiskan lebih banyak waktu untuk melakukan analisis investasi dan mereka memiliki akses atas informasi yang terlalu mahal perolehannya bagi investor lain. Investor institusional berperan secara aktif dalam corporate governance dengan mengurangi tingkat risiko dari perusahaan tempat mereka menginvestasikan portofolionya melalui pengawasan manajemen yang efektif. Oleh karena itu, kepemilikan oleh investor institusional diduga dapat menurunkan biaya ekuitas perusahaan.

2.4 Hipotesis

Berdasarkan kerangka penelitian dan konsep penyusunan hipotesis yang telah dibuat, dapat disusun rumusan hipotesis sebagai berikut:

H1 : Kepemilikan manajerial berpengaruh terhadap biaya ekuitas pada perusahaan properti dan real estate yang terdaftar di BEI.

H3 : Kepemilikan manajerial dan kepemilikan institusional berpengaruh terhadap biaya ekuitas pada perusahaan properti dan real estate terdaftar di BEI.

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Sugiyono (2010:18) penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainya atau bagaimana pengaruh satu variabel dengan variabel lain. Dengan kata lain desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel yang lain. Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2011-2012. Laporan keuangan tersebut diperoleh dari website BEI yaitu Yahoo Finance.

3.2 Populasi dan Sampel Penelitian