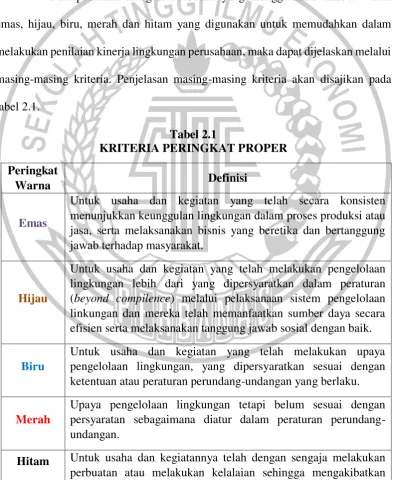

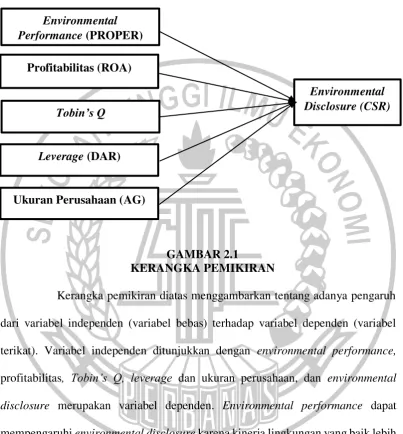

Pengaruh environmental performance, profitabilitas, tobin’s q, leverage dan ukuran perusahaan terhadap environmental disclosure pada perusahaan pertambangan di bursa efek indonesia - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

Pengaruh Corporate Social Responsibility, Profitabilitas, Komisaris Independen, dan Rasio Tobin Q Terhadap Tax Avoidance Pada Perusahaan Manufaktur yang Terdaftar di Bursa

Kedua, variabel yang digunakan hanya terbatas pada beberapa variabel independen yaitu ukuran perusahaan, profitabilitas, siklus operasi perusahaan, likuiditas,

Hal ini membuktikan bahwa variabel independen yang terdiri dari profitabilitas, ukuran perusahaan, leverage dan opini audit secara bersama-sama atau secara simultan

Variabel yang akan diuji dalam penelitian ini adalah ukuran perusahaan, leverage dan profitabilitas sebagai variabel independen terhadap manajemen laba sebagai

Secara simultan variabel ukuran perusahaan, likuiditas, leverage , dan profitabilitas berpengaruh secara signifikan sebesar 0.989251 atau 98,9% terhadap pengungkapan

Hasil tersebut menunjukkan bahwa variabel independen yang terdiri dari profitabilitas, ukuran perusahaan, leverage, afiliasi politik, dan proporsi dewan komisaris dalam

Penelitian terdahulu tidak menggunakan variabel independen Return on Equity, leverage dan ukuran perusahaan yang akan digunakan penelitian sekarang.. Penelitian

Namun berbeda halnya dengan penelitian yang dilakukan oleh Karambu dan Joseph (2016) yang menyatakan bahwa tidak adanya pengaruh ukuran perusahaan terhadap environmental