S K R I P S I

ANALISIS PENGARUH UKURAN PERUSAHAAN, BASIS PERUSAHAAN,

PROFITABILITAS, LEVERAGE, DAN LIKUIDITAS, TERHADAP PENGUNGKAPAN TANGGUNG JAWAB SOSIAL

PADA PERUSAHAAN GO PUBLIC DI BURSA EFEK INDONESIA

OLEH:

WINDA V SILITONGA 070503187

PROGRAM STUDI STRATA I AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis

Pengaruh Ukuran Perusahaan, Basis Perusahaan, Profitabilitas, Leverage,

dan Likuiditas Terhadap Tingkat Pengungkapan Tanggung Jawab Sosial

pada Perusahaan Go Public di Bursa Efek Indonesia” adalah benar hasil

karya saya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasikan, dan diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi program studi S1 Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah

dinyatakan dengan jelas, benar apa adanya, dan bila dikemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan

oleh universitas.

Medan, 24 Juni 2011

Yang membuat pernyataan,

Winda V Silitonga

KATA PENGANTAR

Segala puji, hormat, dan ucapan syukur penulis panjatkan kepada Tuhan

Yesus Kristus yang telah mencurahkan kasih karuniaNya yang begitu besar bagi

penulis sehingga dapat menyelesaikan penulisan skripsi ini. Adapun skripsi ini

berjudul Analisis Pengaruh Ukuran Perusahaan, Basis Perusahaan, Profitabilitas,

Leverage, dan Likuiditas Terhadap Tingkat Pengungkapan Tanggung Jawab

Sosial pada Perusahaan Go Public di Bursa Efek Indonesia.

Penulisan skripsi ini bermanfaat dalam menambah wawasan penulis,

khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain itu

penelitian ini juga dilaksanakan dalam memenuhi salah satu syarat untuk meraih

gelar sarjana Ekonomi pada Universitas Sumatera Utara. Dalam penulisan skripsi

ini hingga seleai, penulis telah banyak mendapatkan bimbingan dan dukungan dari

berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis mengucapkan

terima kasih kepada:

1. Bpk.Drs. Jhon Tafbu Ritonga, MEc. selaku dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bpk. Drs. Firman Syarif, MSi, Ak selaku ketua program studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, dan Ibu Dra.

Mutia Ismail, MM, Ak selaku sekretaris Program Studi S1 Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bpk. Drs. Syahrul Rambe, MM, Ak selaku dosen pembimbing penulis.

kesempatan, bimbingan, dan arahan yang telah diberikan kepada

penulis sehingga skripsi ini dapat diselesaikan.

4. Ibu Dra. Sri Mulyani MBA, Ak selaku dosen pembanding I dan Bpk.

Drs. Sucipto, MM, Ak selaku dosen pembanding II. Terima kasih

penulis ucapkan atas saran-saran dan arahan yang telah diberikan yang

bermanfaat bagi penulis dalam penyelesaian skripsi ini.

5. Orangtua yang terkasih, H.M. Silitonga dan Rosita Aritonang yang

selalu setia mendoakan penulis dan memberikan motivasi dalam

perkuliahan serta dalam penyelesaian skripsi.

Penulis menyadari sepenuhnya bahwa skripsi ini jauh dari sempurna

karena keterbatasan kemampuan penulis, sehingga penulis mengaharapkan saran

dan kritik dalam penulisan ke depan. Akhir kata, penulis berharap skripsi ini dapat

bermanfaat bagi pembaca.

Medan, 24 Juni 2011

Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh variabel-variabel independen ukuran perusahaan, basis perusahaan, profitabilitas, leverage, dan likuiditas terhadap variabel dependen pengungkapan tanggung jawab sosial dalam laporan tahunan.

Metode penelitian yang digunakan adalah asosiatif. Penelitian ini mengambil sampel 10 perusahaan perkebunan dan pertambangan yang terdaftar di BEI pada 2007 sampai 2009. Pengujian data dilakukan dengan menggunakan analisis statistic yaitu analisis regresi linier berganda, uji t, dan uji F. Uji t digunakan untuk menguji variabel independen secara parsial terhadap variabel dependen. Sedangkan uji F digunakan untuk menguji pengaruh variabel independen secara simultan atau bersama-sama terhadap variabel dependen.

Hasil penelitian menunjukkan bahwa variabel ukuran perusahaan(SIZE), basis perusahaan(BASIS), profitabilitas(PROFIT), leverage(LEV), dan likuiditas(LIKUID) tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial dalam laporan tahunan. Sedangkan dari hasil uji F, dapat disimpulkan bahwa secara bersama-sama variabel independen ukuran perusahaan(SIZE), basis perusahaan(BASIS), profitabilitas(PROFIT), leverage(LEV), dan likuiditas(LIKUID) tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial dalam laporan tahunan.

ABSTRACT

The objectives of this research is to know the influence of independent variables company size, corporate basic, profitability, leverage, and liquidity to social responsibility disclosure in annual report.

The research use assosiative method. The data used are in form of annual report from 10 companies used as sample for the year 2007 to 2009. The analysis method used statistical method which is double linier regression, t Test, and F Test. T Test is used to analyze the partial influence of independent variable to the dependent variable. F Test is used to analyze the simultaneous of independent variable to dependent variable.

The result of this research shows that company size, corporate basic, profitability, leverage, and liquidity have negative and not significant influence to the social responsibility disclosure. The result of F-test shows that independent variables have no simultaneous influence to the dependent variable, social responsibility disclosure in annual report.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

LAMPIRAN ... xi

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Batasan Penelitian ... 7

D. Tujuan dan Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis

2. Tanggung Jawab Sosial Perusahaan

(Corporate Social Responsibily) ... 10

3. Pengungkapan Sosial(Social Disclosure) dalam Laporan Tahunan ... 13

4. Faktor-faktor yang Mempengaruhi Pengungkapan Tanggung- jawab Sosial perusahaan ... 14

B. Tinjauan Peneliti Terdahulu ... 18

C. Kerangka Konseptual dan Hipotesis ... 20

D. Hipotesis Penelitian... 23

BAB III METODE PENELITIAN A. Rancangan Penelitian ... 24

B. Populasi dan Sampel Penelitian ... 24

C. Jenis Data dan Sumber Data ... 26

D. Metode Pengumpulan Data ... 27

E. Definisi Operasional dan Pengukuran Variabel ... 27

F. Metode Analisis Data 1. Statistik Deskriptif ... 32

2. Uji Asumsi Klasik ... 32

3. Pengujian Hipotesis ... 35

G. Jadwal Penelitian ... 39

A. Hasil Penelitian

1. Analisis Deskriptif ... 40

2. Uji Asumsi Klasik a. Uji Normalitas Data ... 42

b. Uji Multikolinearitas ... 46

c. Uji Autokorelasi ... 48

d. Uji Heterokedastisitas ... 49

3. Analisis Regresi dan Uji Hipotesis a. Persamaan Regresi ... 51

b. Uji Hipotesis ... 54

c. Koefisien Determinasi ... 57

B. Pembahasan Hasil Penelitian ... 59

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 64

B. Keterbatasan Hasil Penelitian ... 66

C. Saran ... 66

DAFTAR PUSTAKA ... 68

DAFTAR GAMBAR

Nomor Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual Penelitia……….20

Gambar 4.1 Histogram………...45

Gambar 4.2 Normal P-Plot……….46

DAFTAR TABEL

Nomor Tabel Judul Halaman

Tabel 2.1 Tinjauan Peneliti Terdahulu ... 18

Tabel 3.1 Daftar populasi dan sampel emiten ... 25

Tabel 3.2 Operasionalisasi Variabel ... 31

Tabel 3.3 Jadwal Penelitian ... 39

Tabel 4.1 Statistik Deskriptif ... 40

Tabel 4.2 Hasil Uji Normalitas I... 43

Tabel 4.3 Hasil Uji Normalitas II ... 44

Tabel 4.4 Hasil Uji Multikolinearitas ... 47

Tabel 4.5 Hasil Uji Autokorelasi ... 48

Tabel 4.6 Variabel Entered/Removed ... 51

Tabel 4.7 Hasil Analisis Regresi Linier Berganda ... 52

Tabel 4.8 Hasil Uji F ... 56

DAFTAR LAMPIRAN

Nomor Lampiran Judul

Lampiran i Daftar Populasi dan Sampel Emiten

Lampiran ii Daftar Item Pengungkapan Informasi CSR Lampiran iii Data Total Aktiva Perusahaan

Lampiran iv Data Variabel Independen ukuran perusahaan(Ln_Total Aktiva)

Lampiran v Data Variabel Independen Basis Perusahaan

Lampiran vi Data Laba bersih, penjualan, dan Net Profit Margin

Lampiran vii Data Variabel Independen Profitabilitas(Net Profit Margin)

Lampiran viii Data Total Kewajiban, total aset dan LAR(liabilities to asset ratio)

Lampiran ix Data Variabel Independen Leverage(LAR)

Lampiran x Data Variabel Independen Likuiditas(Quick Ratio)

Lampiran xi Data Asset lancar, persediaan, kewajiban lancar, dan Rasio Cepat(QR)

Lampiran xii Data Variabel Dependen Pengungkapan Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility Index)

Lampiran xiii Daftar Hasil Checklist Item Pengungkapan Tanggungjawab Sosial Perusahaan

Lampiran xiv Statistik Deskriptif Lampiran xv Hasil Uji Normalitas

Lampiran xvi Hasil Uji Multikolinearitas

Lampiran xvii Hasil Uji Autokorelasi

Lampiran xviii Hasil Uji Heterokedastisitas

Lampiran xx Hasil Uji Hipotesis f-test

Lampiran xxi Model Summary(R2)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh variabel-variabel independen ukuran perusahaan, basis perusahaan, profitabilitas, leverage, dan likuiditas terhadap variabel dependen pengungkapan tanggung jawab sosial dalam laporan tahunan.

Metode penelitian yang digunakan adalah asosiatif. Penelitian ini mengambil sampel 10 perusahaan perkebunan dan pertambangan yang terdaftar di BEI pada 2007 sampai 2009. Pengujian data dilakukan dengan menggunakan analisis statistic yaitu analisis regresi linier berganda, uji t, dan uji F. Uji t digunakan untuk menguji variabel independen secara parsial terhadap variabel dependen. Sedangkan uji F digunakan untuk menguji pengaruh variabel independen secara simultan atau bersama-sama terhadap variabel dependen.

Hasil penelitian menunjukkan bahwa variabel ukuran perusahaan(SIZE), basis perusahaan(BASIS), profitabilitas(PROFIT), leverage(LEV), dan likuiditas(LIKUID) tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial dalam laporan tahunan. Sedangkan dari hasil uji F, dapat disimpulkan bahwa secara bersama-sama variabel independen ukuran perusahaan(SIZE), basis perusahaan(BASIS), profitabilitas(PROFIT), leverage(LEV), dan likuiditas(LIKUID) tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial dalam laporan tahunan.

ABSTRACT

The objectives of this research is to know the influence of independent variables company size, corporate basic, profitability, leverage, and liquidity to social responsibility disclosure in annual report.

The research use assosiative method. The data used are in form of annual report from 10 companies used as sample for the year 2007 to 2009. The analysis method used statistical method which is double linier regression, t Test, and F Test. T Test is used to analyze the partial influence of independent variable to the dependent variable. F Test is used to analyze the simultaneous of independent variable to dependent variable.

The result of this research shows that company size, corporate basic, profitability, leverage, and liquidity have negative and not significant influence to the social responsibility disclosure. The result of F-test shows that independent variables have no simultaneous influence to the dependent variable, social responsibility disclosure in annual report.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan sebagai bagian dari masyarakat bisnis dunia seringkali

diperhadapkan dengan berbagai tuntutan, khususnya dalam menyetarakan

kepentingan dari pihak-pihak dalam komunitas bisnis tersebut, seperti:

pelanggan/konsumen, pemasok/supplier, competitors, lembaga keuangan, tenaga

kerja, dan masyarakat lainnya. Adapun tuntutan dari pihak-pihak tersebut

diperhitungkan sebagai suatu tanggung jawab sosial yang harus diemban

perusahaan dalam seluruh rangkaian operasi bisnisnya. Namun, dalam

kenyataannya seringkali perusahaan mengabaikan tanggung jawab sosial ini

sehingga dalam beberapa kasus menimbulkan konflik di tengah-tengah

lingkungan masyarakat atau di tubuh perusahaan sendiri. Misalnya saja masalah

yg terjadi antara masyarakat kota Balige, Sumatera Utara, dengan PT. Toba Pulp

Lestari yang beroperasi di area tersebut. Pada tahun 2007 yang lalu terjadi kasus

pencemaran lingkungan oleh limbah PT. Toba Pulp Lestari yang menimbulkan

dampak negative bagi masyarakat dan lingkungan sekitar perusahaan. Pencemaran

limbah tersebut mengakibatkan tanah pertanian di sekitar perusahaan menjadi

tandus/kering, habitat ikan-ikan di danau Toba terganggu bahkan sebagian ikan

mati, dan polusi udara dari bau limbah yang menyengat mengganggu kehidupan

warga. Contoh kasus lainnya terjadi di Kabupaten Berau, Kalimantan Timur,

PT. Natura Pasifik, ditelantarkan sampai bertahun-tahun. Setelah kayu diambil,

lahan dibiarkan terbuka. Hanya sebagian ditanami sawit, namun terkesan asal

tanam dan asal digeletakkan. Kayu-kayu sisa tebangan dari pembukaan lahan

yang sudah mengering menjadi pemandangan buruk di sepanjang jalan. Di sisi

lain, area perkebunan tersebut sesungguhnya merupakan area yang telah

ditetapkan sebagai area percontohan program pengurangan emisi

karbon(REDD+), namun menjadi rusak akibat pembukaan lahan perkebunan

sawit yg tidak bertanggungjawab.

Sebenarnya rendahnya penerapan tanggung jawab sosial

perusahaan(corporate social reponsibility) di Indonesia , suatu hal yang sangat

riskan sekali, dimana di luar, dunia internasional kesadaran tentang pentingnya

mempraktikkan tanggung jawab sosial perusahaan ini menjadi tren global seiring

dengan makin maraknya kepedulian komunitas global terhadap poduk-produk

yang ramah lingkungan dan diproduksi dengan memperhatikan kaidah-kaidah

sosial dan prinsip-prinsip hak asasi manusia. Mengingat pada keadaan ini,

semakin besar tuntutan dari masyarakat khususnya kalangan pebisnis, bagi

perusahaan untuk menyatakan secara gamblang praktik tanggung jawab sosial

perusahaan secara tertulis, dalam bentuk laporan pengungkapan tanggung jawab

sosial perusahaan.

Sejauh ini perkembangan akuntansi konvensional(mainstream accounting)

telah banyak dikritik karena tidak dapat mengakomodir kepentingan masyarakat

secara luas, sehingga muncul suatu konsep akuntansi baru yang disebut sebagai

Akuntansi Pertanggungjawaban Sosial(Social Responsibility Accounting)

didefinisikan sebagai proses seleksi variable-variabel tingkat perusahaan, ukuran,

dan prosedur pengukuran, yang secara sistematis mengembangkan informasi yang

bermanfaat untuk mengevaluasi kinerja sosial perusahaan dan

mengkomunikasikan informasi tersebut kepada kelompok sosial yang tertarik,

baik di dalam maupun diluar perusahaan. Selama ini produk akuntansi

dimaksudkan sebagai pertanggungjawaban manajemen kepada para pemegang

saham, kini paradigma itu diperluas menjadi pertanggungjawaban kepada semua

stakehoiders. (Rosmasita,2007)

Pelaporan mengenai tanggung jawab sosial perusahaan pada dasarnya

merupakan bagian dari pembangunan berkelanjutan (sustainable development),

yang artinya memenuhi kebutuhan saat ini dengan mengusahakan keberlanjutan

pemenuhan kebutuhan bagi generasi selanjutnya, dan ini mengisyaratkan adanya

suatu alih teknologi bagi hubungan antar generasi. Artinya untuk memberikan

kesempatan bagi generasi selanjutnya dalam memenuhi kebutuhannya bukan

saving sumber daya alam, akan tetapi dalam bentuk alih teknologi. Selanjutnya

pertanggungjawaban sosial perusahaan ini diungkapkan dalam laporan yang

disebut sustainability reporting, yaitu pelaporan mengenai kebijakan ekonomi,

lingkungan dan sosial, pengaruh dan kinerja organisasi dan produknya dalam

konteks pembangunan berkelanjutan(sustainabledevelopment).

Mengenai pelaporan pertanggungjawaban sosial perusahaan ini, DPR telah

mengeluarkan suatu ketentuan yang tertuang dalam UU No.40 tahun 2007 pasal

tanggung jawab sosial dalam laporan keuangan akan dikenai sanksi sesuai dengan

peraturan undang-undang. Dalam UU No.40 tahun 2007 pasal 66 ayat 2, yang

menyatakan bahwa setiap perusahaan perseroan di Indonesia diwajibkan untuk

memuat laporan pelaksanaan tanggung jawab sosial dalam laporan tahunan.

Selain peraturan perundang-undangan yang berlaku tersebut, perihal mengenai

kewajiban perusahaan dalam mengungkapkan tanggungjawab sosialnya dalam

laporan tahunan juga didukung oleh Keputusan ketua Bapepam dan LK No.

Kep-134/BL/2006 tanggal 7 Desember 2006, dinyatakan bahwa salah satu kewajiban

bagi perusahaan dalam menyusun laporan tahunan untuk melampirkan uraian

mengenai aktivitas dan biaya yang dikeluarkan berkaitan dengan tanggung jawab

sosial perusahaan terhadap masyarakat dan lingkungan.

Sejauh mana suatu perusahaan akan mengungkapkan tanggung jawab

sosial perusahaannya dalam laporan tahunan dapat ditinjau dari berbagai aspek.

Dalam penelitian ini, peneliti akan menguji pengaruh dari beberapa aspek,

diantaranya Ukuran Perusahaan, Basis Perusahaan, Profitabilitas, Leverage, dan

Likuiditas, terhadap tingkat pengungkapan tanggung tawab sosial perusahaan.

Ukuran perusahaan dan basis perusahaan merupakan aspek-aspek yang lebih

bersifat general dan berbasis sosial, karena aspek-aspek ini cenderung melibatkan

pandangan serta penilaian publik atau pihak eksternal terhadap perusahaan. Dalam

kenyataannya, aspek-aspek inilah yang cenderung menjadi referensi bagi publik

untuk merespon dan menilai wujud tanggung jawab sosial perusahaan. Sementara

profitabilitas, leverage, dan likuiditas merupakan aspek-aspek yang lebih bersifat

pencapaian suatu perusahaan, termasuk dalam hal tanggung jawab sosial

perusahaan.

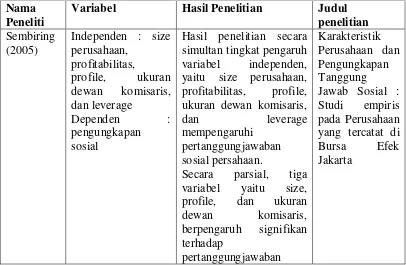

Penelitian terdahulu dilakukan oleh Sembiring (2005), yang meneliti

tentang karakteristik perusahaan dan pengungkapan tanggung jawab sosial dalam

study empiris pada perusahaan yang tercatat di Bursa Efek Jakarta. Dalam

penelitian ini, beliau menggunakan variabel independen yaitu size perusahaan,

profitabilitas, profile perusahaan, ukuran dewan komisaris, dan leverage. Beliau

menemukan bahwa secara simultan tingkat pengaruh variabel independen yaitu

size perusahaan, profitabilitas, profile, ukuran dewan komisaris, dan leverage

mempengaruhi pengungkapan tanggungjawab sosial perusahaan. Secara parsial

variabel independen size perusahaan, profile, dan ukuran dewan komisaris, juga

berpengaruh signifikan terhadap pengungkapan tanggungjawaban sosial

perusahaan.

Rosmasita (2007), yang dalam penelitiannya menggunakan variable

independen yaitu kepemilikan manajemen, leverage, size perusahaan, dan

profitabilitas, menemukan bahwa secara simultan variabel independen tersebut

berpengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan.

Sementara secara parsial variabel leverage, profitabilitas, dan size perusahaan

berpengaruh negatif terhadap pengungkapan tanggung jawab sosial perusahaan.

Anggraini (2006), meneliti tentang pengungkapan informasi sosial dan

faktor-faktor yang mempengaruhi pengungkapan informasi sosial dalam laporan

tahunan dalam study empiris pada perusahaan-perusahaan manufaktur yang

variabel independen persentase kepemilikan manajemen, ukuran perusahaan,

tingkat leverage, tipe industri, biaya politis, dan profitabilitas. Penelitian ini

memberikan hasil bahwa variabel persentase kepemilikan manajemen dan tipe

industri berpengaruh signifikan terhadap pengungkapan informasi sosial

perusahaan. Tetapi, variabel ukuran perusahaan, leverage, dan profitabilitas, tidak

memiliki pengaruh signifikan terhadap pengungkapan informasi sosial

perusahaan.

Dari hasil penelitian peneliti-peneliti sebelumnya tersebut, dapat dilihat

ketidakkonsistenan terhadap hasil penelitian mereka. Penelitian ini akan

mengembangkan dan menguji kembali secara ilmiah keterkaitan antara

faktor-faktor ukuran perusahaan, basis perusahaan, profitabilitas, leverage, dan likuiditas

terhadap tingkat pengungkapan tanggung jawab sosial perusahaan dengan objek

penelitian perusahaan perkebunan dan pertambangan yang go public di Bursa

Efek Indonesia pada periode 2007-2009 dalam skripsi yang berjudul “ Analisis Pengaruh Ukuran Perusahaan, Basis Perusahaan, Profitabilitas, Leverage, dan

Likuiditas Terhadap Tingkat Pengungkapan Tanggung Jawab Sosial pada

Perusahaan Go Public di Bursa Efek Indonesia “.

B. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulis membuat

a. Apakah variable ukuran perusahaan, basis perusahaan, profitabilitas,

leverage, dan likuiditas secara parsial berpengaruh terhadap pengungkapan

tanggung jawab sosial perusahaan?

b. apakah variable-variabel tersebut secara simultan atau bersama-sama

berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan?

C. Batasan Penelitian

Supaya penelitian ini terfokus pada topik yang dipilih, maka peneliti

memberi batasan masalah sebagai berikut:

a. Objek penelitian adalah perusahaan perkebunan/plantation dan

pertambangan/mining yang go public di BEI

b. Periode penelitian yang diamati adalah tahun 2007-2009

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian ini adalah:

a. Untuk mengetahui pengaruh dari variable-variabel independen

apakah secara parsial berpengaruh terhadap pengungkapan

tanggungjawab sosial perusahaan.

b. Untuk mengetahui pengaruh dari variable-variabel independen

apakah secara simultan berpengaruh terhadap pengungkapan

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini diharapkan:

a. Pihak peneliti

Penelitian ini bermanfaat untuk menambah wawasan peneliti

sehubungan dengan pengaruh dari faktor-faktor yang diteliti

terhadap pengungkapan tanggung jawab sosial di perusahaan

b. Pihak stakeholder perusahaan

Penelitian ini bermanfaat sebagai pertimbangan atau referensi

dalam pelaporan tanggung jawab sosial perusahaannya bagi

kebaikan perusahaan dan masyarakat

c. Pihak masyarakat

Penelitian ini bermanfaat sebagai bahan masukan atau sumber

informasi mengenai tanggung jawab sosial yang dilakukan

perusahaan dalam melaksanakan aktivitas bisnisnya, di mana

masyarakat merupakan sasaran dari output yang diproduksi

perusahaan.

d. Pihak akademisi

Penelitian ini bermanfaat sebagai bahan referensi dan informasi

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Akuntansi Pertanggungjawaban Sosial (Social Responsibility Accounting)

Akuntansi Pertanggungjawaban Sosial mempunyai arti suatu

proses pemilihan variable-variabel yang akan menentukan tingkat kinerja

sosial perusahaan, serta prosedur pengukurannya. Akuntansi

pertanggungjawaban sosial dapat memberikan informasi mengenai sejauh

mana suatu organisasi ataupun perusahaan memberikan kontribusi positif

maupun negatif terhadap kualitas hidup manusia dan lingkungannya.

Menurut Parker (1988) dalam Sitepu (2008), akuntansi

pertanggungjawaban sosial memiliki dua karakteristik utama, yaitu:

a. Akuntansi pertanggungjawaban sosial tidak hanya menilai dampak

kegiatan perusahaan terhadap lingkungan perusahaannya, tetapi

juga mengukur efektifitas program sosial perusahaan.

b. Akuntansi pertanggungjawaban sosial melaporkan serta

menyediakan sistem informasi untuk pihak internal dan eksternal

yang memungkinkan dilakukan penilaian yang komprehensif

terhadap semua sumberdaya organisasi dan dampaknya baik secara

Adapun tujuan dari akuntansi pertanggungjawaban sosial tersebut, yaitu:

a. Mendefinisikan dan mengukur kontribusi neto periodik suatu

perusahaan kepada masyarakat, yang meliputi bukan hanya

manfaat dan biaya sosial yang diinternalisasikan ke perusahaan,

namun juga yang timbul dari eksternal yang mempengaruhi

segmen-segmen sosial yang berhubungan.

b. Membantu menentukan apakah strategi dan praktek perusahaan

yang secara langsung mempengaruhi relativitas sumberdaya dan

status kekuatan individu, masyarakat, dan segmen-segmen sosial

adalah konsisten dengan prioritas sosial yang diberikan secara luas

pada satu pihak dan keinginan individu pada pihak lain.

c. Memberikan dengan cara yang optimal kepada semua kelompok

sosial, informasi yang relevan dengan tujuan, kebijakan, program,

strategi dan kontribusi suatu perusahaan terhadap tujuan-tujuan

sosial.

2. Tanggung Jawab Sosial Perusahaan(Corporate Social Responsibility)

Tanggung jawab sosial memiliki arti bahwa perusahaan harus

bertanggungjawab atas tindakannya yang mempengaruhi masyarakat,

lingkungan, dan komunitasnya. Tanggung jawab sosial tidak hanya

kepentingan-kepentingannya sendiri, tetapi juga bertanggungjawab

terhadap masyarakat atas akibat yang ditimbulkan dari aktivitas-aktivitas

yang ditimbulkan perusahaan. Dari sini tersirat suatu pernyataan bahwa

sasaran usaha adalah komunitas secara lebih luas menjadi inti dari CSR,

dijelaskan bahwa anggota komunitas yang lebih luas termasuk di

dalamnya adalah karyawan perusahaan, anggota keluarga karyawan serta

komunitas lingkungan sosial dari perusahaan itu sendiri.

The World Business Council for Sustainable

Development(WBCSD) dalam Rudito dan Famiola (2007) mendefinisikan

CSR sebagai komitmen bisnis untuk berkontribusi dalam pembangunan

ekonomi berkelanjutan, bekerja dengan para karyawan perusahaan,

keluarga karyawan tersebut, berikut komunitas-komunitas setempat/lokal,

dan komunitas secara keseluruhan, dalam rangka meningkatkan kualitas

kehidupan. Selain itu terdapat juga konsep CSR yang digambarkan

sebagai proses penting dalam pengaturan biaya yang dikeluarkan dan

keuntungan kegiatan bisnis dari stakeholders. Kegiatan yang dilakukan

tersebut, baik dapat bersifat internal (pekerja, shareholders, dan penanam

modal) maupun eksternal (kelembagaan pengaturan umum,

anggota-anggota komunitas, kelompok komunitas sipil, dan perusahaan lain).

Pernyataan ini lebih mengarah kepada suatu keuntungan sosial yang akan

Pada dasarnya bentuk tanggung jawab sosial perusahaan dapat

beraneka ragam dari yang bersifat charity sampai pada kegiatan yang

bersifat pengembangan komunitas, dari yang bernuansa abstrak sampai

pada bentuk yang konkrit. Bentuk strategi pelaksanaan program yang

dilakukan oleh perusahaan dalam konteks tanggung jawab sosialnya dapat

dikategorikan dalam tiga bentuk, di antaranya:

a. Public Relation, merupakan usaha untuk menanamkan persepsi

positif kepada komunitas tentang kegiatan yang dilakukan oleh

perusahaan. Kegiatan ini lebih mengarah pada menjalin hubungan

baik antara perusahaan dengan komunitas, khususnya menanamkan

sebuah persepsi yang baik tentang perusahaan terhadap komunitas.

b. Strategi defensif, merupakan usaha yang dilakukan perusahaan

guna menangkis anggapan negatif komunitas luas yang sudah

tertanam terhadap kegiatan perusahaan terhadap karyawannya, dan

biasanya untuk melawan serangan negatif dari anggapan komunitas

atau komunitas yang sudah terlanjur berkembang.

c. Keinginan tulus untuk melakukan kegiatan yang baik yang

benar-benar berasal dari visi perusahaan.

Kegiatan perusahaan dalam konteks ini adalah sama sekali tidak

mengambil suatu keuntungan secara materil tetapi berusaha untuk

menanamkan kesan baik bagi komunitas berkaitan dengan kegiatan

3. Pengungkapan Sosial (Social Disclosure) Dalam Laporan Tahunan

Pengungkapan tanggung jawab sosial perusahaan merupakan suatu

tuntutan yang semakin dirasakan relevansinya dalam operasi bisnis

modern, apabila dipandang dari segi tuntutan bisnis serta tuntutan etis.

Berikut ini adalah alasan-alasan perusahaan mengungkapkan kinerja

sosialnya, yaitu

a. Internal decision making

Manajemen membutuhkan informasi untuk menentukan efektivitas

informasi sosial tertentu dalam mencapai tujuan sosial perusahaan.

Walaupun hal ini sulit diidentifikasi dan diukur, namun analisis

secara sederhana lebih baik daripada tidak sama sekali.

b. Product Differentiation

Manajer perusahaan memiliki insentif untuk membedakan diri dari

pesaing yang tidak bertanggungjawab secara sosial kepada

masyarakat. Akuntansi kontemporer tidak memisahkan pencatatan

biaya dan manfaat aktivitas sosial perusahaan dalam laporan

keuangan, sehingga perusahaan yang tidak peduli sosial akan

terlihat lebih sukses daripada perusahaan yang peduli. Hal ini

mendorong perusahaan yang peduli sosial untuk mengungkapkan

informasi tersebut, sehingga masyarakat dapat membedakan mereka

c. Enlightened Self Interest

Perusahaan melakukan pengungkapan sosial untuk menjaga

keselarasan sosialnya dengan para stakeholder, karena mereka dapat

mempengaruhi pendapatan penjualan dan harga saham perusahaan.

Teori legitimasi menganjurkan perusahaan untuk meyakinkan

bahwa aktivitas dan kinerjanya dapat diterima oleh masyarakat. Dengan

adanya penerimaan dari masyarakat diharapkan dapat meningkatkan nilai

perusahaan sehingga dapat meningkatkan laba perusahaan. (Deegan,2004)

teori legitimasi menegaskan bahwa perusahaan terus berupaya untuk

memastikan bahwa mereka beroperasi dalam bingkai dan norma yang ada

dalam masyarakat atau lingkungan dimana perusahaan berada, di mana

mereka berusaha untuk memastikan bahwa aktivitas mereka (perusahaan)

diterima oleh pihak luar sebagai “sah”.

4. Faktor-faktor yang mempengaruhi pengungkapan tanggung jawab sosial perusahaan

a. Ukuran Perusahaan

Menurut Meek, Robert, dan Gray (1995) dalam Sitepu

(2008) perusahaan besar mempunyai kemampuan untuk

merekrut karyawan yang ahli, serta adanya tuntutan dari

pemegang saham dan analis, sehingga perusahaan besar

memiliki insentif untuk melakukan pengungkapan yang lebih

semakin banyak pula jumlah karyawan yang direkrut. Dengan

jumlah karyawan yang besar itu akan semakin besar pula

tanggung jawab manajemen untuk memperhatikan

kepentingan tenaga kerja. Selain itu, perusahaan besar

merupakan emiten yang banyak disoroti. Rizal (2004) dalam

Putra (2009) menyatakan bahwa terdapat hubungan positif

antara ukuran perusahaan dengan tingkat pengungkapan

informasi sosial. Hal ini berkaitan dengan agency theory, yaitu

manajemen sebagai agen akan menyelenggarakan operasi

perusahaan seperti yang diinginkan principal, termasuk

karyawan, dan masyarakat. Selain itu perusahaan besar

memiliki tekanan politis, dan menjadi sorotan masyarakat luas

untuk melakukan pengungkapan yang lebih luas.

b. Basis Perusahaan

Basis perusahaan di suatu negara atau daerah tertentu

menggambarkan kapasitas dan kekuatan perusahaan dalam

menjalankan dan mengembangkan bisnisnya. Dalam

penelitian ini basis industri diproxikan dengan porsi

kepemilikan saham oleh publik. Diasumsikan semakin besar

jumlah saham yang dimiliki masyarakat akan semakin besar

informasi yang diungkapkan merupakan tuntutan dari

seluas-luasnya. Terdapat perbedaan dalam proporsi saham yang

dimiliki investor luar dapat mempengaruhi kelengkapan

pengungkapan sosial perusahaan. Hal ini dikarenakan semakin

banyak pihak yang membutuhkan informasi tentang

perusahaan, semakin banyak pula detail yang dituntut untuk

diungkap secara lebih luas.

c. Profitabilitas

Profitabilitas merupakan suatu indicator yang

menunjukkan tingkat kemampuan perusahaan dalam

menghasilkan profit dalam suatu periode tertentu. Profit

margin yang tinggi akan mendorong manajer untuk

memberikan informasi yang lebih terinci, sebab mereka ingin

meyakinkan para investor terhadap profitabilitas perusahaan

dan mendorong kompensasi terhadap manajemen. Semakin

tinggi tingkat profitabilitas perusahaan maka semakin besar

pengungkapan informasi sosial. Dalam penelitian ini, untuk

mengukur tingkat profitabilitas perusahaan peneliti

menggunakan rasio margin laba bersih(net profit margin)

sebagai parameter yang akan dihubungkan dengan tingkat

d. Leverage

Leverage merupakan proporsi total hutang terhadap

ekuitas pemegang saham. Rasio tersebut digunakan untuk

memberikan gambaran mengenai struktur modal yang dimiliki

perusahaan, sehingga dapat dilihat tingkat risiko tak tertagihnya

suatu hutang. Suatu pendapat mengatakan bahwa semakin

tinggi leverage, kemungkinan besar perusahaan akan

mengalami pelanggaran terhadap kontrak hutang, maka

manajer akan berusaha untuk melaporkan laba sekarang lebih

tinggi dibandingkan laba di masa depan, supaya laba yang

dilaporkan tinggi maka manajer harus mengurangi

biaya-biaya,dan tidak menutup kemungkinan salah satunya ialah

biaya tanggungjawab sosial.

e. Likuiditas

Likuiditas perusahaan merupakan kapasitas atau tingkat

kemampuan perusahaan dalam melunasi kewajiban-kewajiban

jangka pendeknya atau yang akan jatuh tempo. Sebagai

parameter dari likuiditas perusahaan, peneliti menggunakan

rasio cepat (quick ratio) atau rasio yang digunakan untuk

mengetahui kemampuan perusahaan membayar kembali

kewajibannya kepada para krediturnya dengan aktiva tunai

mengindikasikan bahwa suatu perusahaan mengalami kesulitan

kas sehingga suatu waktu dapat menimbulkan rush atau

kegagalan pembayaran kepada krediturnya. Hal ini

diasumsikan dapat menurunkan tingkat kepercayaan diri

perusahaan dalam mengungkapkan informasi tanggung jawab

sosialnya, karena untuk melakukan suatu kegiatan sosial

perusahaan harus mengeluarkan sejumlah biaya. Pada

umumnya dalam kondisi keuangan seperti ini perusahaan akan

lebih memilih untuk menutupi kebutuhan-kebutuhan

operasional agar bisnis bisa tetap berjalan.

[image:33.595.131.537.485.750.2]B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Peneliti

Variabel Hasil Penelitian Judul

penelitian

Sembiring (2005)

Independen : size perusahaan, profitabilitas, profile, ukuran dewan komisaris, dan leverage Dependen : pengungkapan sosial

Hasil penelitian secara simultan tingkat pengaruh variabel independen, yaitu size perusahaan, profitabilitas, profile, ukuran dewan komisaris,

dan leverage mempengaruhi

pertanggungjawaban sosial persahaan.

Secara parsial, tiga variabel yaitu size, profile, dan ukuran dewan komisaris, berpengaruh signifikan terhadap pertanggungjawaban Karakteristik Perusahaan dan Pengungkapan Tanggung

sosial perusahaan. Anggraini (2006) Independen : persentase kepemilikan manajemen,ukuran perusahaan tingkat leverage, tipe industri, biaya politis, dan profitabilitas. Dependen : pengungkapan informasi sosial Variabel persentase kepemilikan manajemen dan tipe industri berpengaruh signifikan terhadap

pertanggungjawaban sosial perusahaan.

Sedangkan ukuran perusahaan, leverage, dan

profitabilitas, tidak memiliki pengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Pengungkapan Informasi Sosial dan faktor-faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada perusahaan-perusahaan Manufaktur yang Terdaftar di BEI )

Marpaung (2009) Independen : leverage, profitabilitas, size perusahaan, umur perusahaan, ukuran dewan komisaaris Dependen : pengungkapan

sosial dalam laporan tahunan

Variabel independen financial leverage, profitabilitas, dan size

perusahaan tidak berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial perusahaan dalam laporan tahunan.

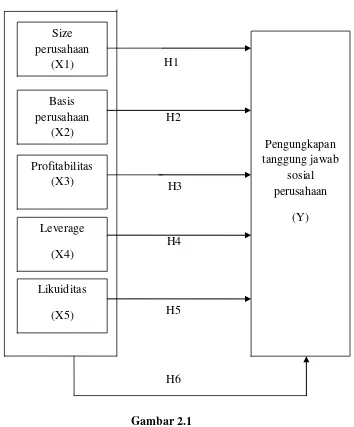

C. Kerangka Konseptual

H1

H2

H3

H4

H5

[image:35.595.150.504.141.568.2]H6

Gambar 2.1 Kerangka Konseptual

Berdasarkan kerangka konseptual tersebut, terlihat bahwa

hubungan antara variabel independen dan variabel dependen adalah

hubungan kausatif(sebab akibat). Di mana variabel independen yang telah

ditentukan diasumsikan akan berpengaruh signifikan terhadap variabel

dependen. Menurut Erlina (2007;70), hubungan kausatif atau sebab akibat

terjadi, jika variabel dependen dijelaskan atau dipengaruhi oleh variabel Size

perusahaan (X1)

Basis perusahaan

(X2)

Profitabilitas (X3)

Leverage

(X4)

Likuiditas (X5)

Pengungkapan tanggung jawab

sosial perusahaan

independen tertentu, maka dapat dinyatakan bahwa variabel X

menyebabkan variabel Y.

Dalam penelitian ini, bagaimana ukuran perusahaan dapat

mempengaruhi pengungkapan tanggung jawab sosial perusahaan adalah

semakin besar ukuran suatu perusahaan maka semakin besar pula

tanggung jawab sosial yang harus dipenuhi, sejalan dengan semakin

bertambahnya jumlah tenaga kerja dan konsumen perusahaan. Selain itu

perusahaan besar mempunyai tekanan politis dan menjadi sorotan

masyarakat luas untuk melakukan pengungkapan yang lebih besar. Teori

stakeholder dan teori legitimasi meramalkan bahwa perusahaan akan lebih

banyak mengungkapkan informasi tanggungjawab sosialnya ketika mereka

sadar bahwa mereka diawasi oleh pihak eksternal(stakeholder). Misalnya,

Perusahaan dengan jumlah cabang yang lebih banyak dianggap memiliki

visibilitas yang tinggi dan diharapkan pula akan lebih banyak

mengungkapkan informasi tanggung jawab sosial.

Basis perusahaan dalam penelitian ini diproxikan dengan porsi

kepemilikan saham oleh publik. Perusahaan yang sebagian sahamnya

dimiliki oleh public diduga akan melakukan pengungkapan lebih besar

dibandingkan perusahaan yang sahamnya tidak dimiliki oleh public.

Menurut Yularto dan Chariri (2003) dalam Putra (2009) menyatakan

bahwa semakin besar jumlah saham yang dimiliki masyarakat, maka akan

semakin besar informasi yang dapat diungkapkan merupakan tuntutan dari

Pengertian public disini adalah pihak individu yang ada diluar manajemen

dan tidak ada hubungan istimewa dengannya.

Profitabilitas perusahaan menunjukkan kemampuan perusahaan

menghasilkan laba. Semakin tinggi tingkat profitabilitas perusahaan,

kemungkinan besar perusahaan akan mengalokasikan sejumlah dana untuk

kegiatan tanggung jawab sosial perusahaan. Profit margin yang tinggi

akan mendorong para manajer untuk memberikan informasi yang lebih

terinci, sebab mereka ingin meyakinkan investor terhadap profitabilitas

perusahaan dan mendorong kompensasi terhadap manajemen.

Selanjutnya bagaimana leverage mempengaruhi pengungkapan

sosial perusahaan. Leverage menunjukkan tingkat pendanaan hutang

terhadap operasi bisnis perusahaan. Semakin tinggi leverage,

mengindikasikan kontrak hutang perusahaan yang semakin banyak dan

semakin besar kemungkinan terjadinya pelanggarn kontrak hutang. Hal ini

dapat mengganggu eksistensi perusahaan dan tidak menutup kemungkinan

tidak dilakukannya tanggung jawab sosial perusahaan karena umumnya

dalam kondisi seperti ini perusahaan akan lebih mengutamakan kegiatan

operasional untuk kelangsungan perusahaan.

Likuiditas perusahaan menunjukkan kemampuan perusahaan dalam

membayar kewajiban jangka pendeknya. Semakin tinggi tingkat likuiditas

perusahaan mengindikasikan kondisi keuangan perusahaan yang semakin

baik dan bertumbuh. Ini dapat meningkatkan kepercayaan diri perusahaan

D. Hipotesis

Hipotesis menurut Erlina (2007:41), menyatakan hubungan yang

diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi

yang dapat diuji secara empiris.

Dari kerangka konseptual dan tinjauan teoritis tersebut, maka

peneliti mengajukan hipotesis sebagai berikut :

H1: Ukuran perusahaan berpengaruh terhadap pengungkapan

tanggung jawab sosial perusahaan secara parsial

H2: Basis perusahaan berpengaruh terhadap pengungkapan

tanggung jawab sosial perusahaan secara parsial

H3: Profitabilitas berpengaruh terhadap pengungkapan

tanggung jawab sosial perusahaan secara parsial

H4: Leverage berpengaruh terhadap pengungkapan tanggung

jawab sosial perusahaan secara parsial

H5: Likuiditas berpengaruh terhadap pengungkapan tanggung

jawab sosial perusahaan secara parsial

H6: variabel independen ukuran perusahaan, basis perusahaan,

profitabilitas, leverage, dan likuiditas berpengaruh secara

simultan terhadap pengungkapan tanggung jawab sosial

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Peneliti menggunakan desain kausal atau hubungan sebab-akibat.

Desain penelitian kausal ini berguna untuk menganalisis hubungan antara

satu variabel dengan variabel yang lainnya (Umar,2003:30). Variabel yang

digunakan dalam penelitian ini adalah ukuran perusahaan, basis

perusahaan, profitabilitas, leverage, likuiditas sebagai variabel independen,

dan pengungkapan tanggung jawab sosial perusahaan sebagai variabel

dependen.

B. Populasi dan Sample Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat

berupa orang, kejadian atau benda yang mempunyai karakteristik

tertentu(Erlina,2008:74). Populasi pada penelitian ini adalah

perusahaan-perusahaan dari sektor perkebunan dan pertambangan yang terdaftar di

BEI pada periode penelitian 2007-2009.

Sample adalah bagian populasi yang digunakan untuk

memperkirakan karakteristik populasi (Erlina,2008:75). Dimana sample

yang diambil harus betul-betul representatif(mewakili). Sample yang

digunakan oleh peneliti dalam penelitian ini ditentukan dengan

menggunakan teknik Purposive Sampling, yaitu metode pengambilan

kriteria-kriteria sampel yang ditentukan oleh peneliti adalah sebagai

berikut:

1. Perusahaan perkebunan dan pertambangan yang terdaftar di BEI pada

tahun 2007-2009

2. Perusahaan-perusahaan tersebut telah mengeluarkan laporan tahunan

secara lengkap untuk tahun 2007-2009, dan mempublikasikan laporan

tahunan tersebut berturut-turut.

3. Dalam laporan tahunan tersebut, tercantum laporan pengungkapan

tanggung jawab sosial perusahaan.

Setelah dilakukan penyaringan sampel berdasarkan kriteria

tersebut, maka dari jumlah populasi sebanyak 28 perusahaan

perkebunan dan pertambangan yang terdaftar di BEI diperoleh

[image:40.595.126.518.512.753.2]sebanyak 10 perusahaan sampel dengan rincian sebagai berikut:

Tabel 3.1

Daftar Perusahaan Sampel

No Perusahaan K1 K2 K3 Sampel

1 PT. Astra Agro Lestari, Tbk √ - √ Populasi

2 PT. Bakrie Sumatera Plaantation, Tbk √ √ √ Sampel 1

3 PT. Gozco Plantation, Tbk - - √ Populasi

4 PT. London Sumatera, Tbk √ √ √ Sampel 2

5 PT. Sampoerna Agro, Tbk √ √ √ Sampel 3

6 PT. SMART, Tbk √ √ √ Sampel 4

7 PT. Tunas Baru Lampung √ - - Populasi

8

PT. Adaro Energy, Tbk - - √ Populasi

9 PT. ATPK Resources, Tbk √ √ - Populasi

10 PT. Bayan Resources, Tbk - - √ Populasi

11 PT. Bumi Resources, Tbk √ √ √ Sampel 5

12 PT. Indo Tambangraya Megah, Tbk - - √ Populasi

13 PT. Perdana Karya Perkasa, Tbk - - - Populasi

14 PT. Petrosea, Tbk √ - √ Populasi

16 PT. Tambang Batubara Bukit Asam, Tbk

√ √ √ Sampel 6

17 PT. Apexindo Pratama Duta, Tbk √ - √ Populasi

18 PT. Elnusa, Tbk - √ √ Populasi

19 PT. Energi Mega Persada, Tbk √ √ √ Sampel 7

20 PT. Medco Energi Internasional, Tbk √ √ √ Sampel 8

21 PT. Radiant Utama Interinsco, Tbk √ - - Populasi

22 PT. Aneka Tambang, Tbk √ - - Populasi

23 PT. Cita Mineral Investindo,Tbk √ - - Populasi

24 PT. INCO, Tbk √ √ √ Sampel 9

25 PT. Timah, Tbk √ √ √ Sampel 10

26 PT. Central Corporindo Internasional, Tbk

√ - - Populasi

27 PT. Citatah, Tbk √ - - Populasi

28 PT. Mitra Investindo, Tbk √ - - Populasi

Sumber data: diolah oleh penulis

C. Jenis Data dan Sumber Data

Data dalam penelitian ini adalah data sekunder. Data sekunder merupakan

data primer yang telah diolah lebih lanjut dan disajikan oleh pihak pengumpul

data atau oleh pihak lain (Umar,2003:69). Jenis data yang digunakan berupa:

1. Laporan tahunan dan laporan keuangan dari setiap perusahaan

yang menjadi sample penelitian

2. Laporan pertanggungjawaban sosial perusahaan

3. Informasi keuangan lainnya yang berkaitan dengan variabel

penelitian.

Sumber data dalam penelitian ini diperoleh dari Bursa Efek Indonesia(BEI) dari

D. Metode Pengumpulan Data

Data yang digunakan adalah data eksternal. Data eksternal adalah data

yang dicari dengan cara mendapatkannya dari luar peusahaan. Pada penelitian ini,

pengumpulan data dilakukan dengan dua tahap, tahap pertama dilakukan dengan

studi pustaka, yaitu jurnal akuntansi, skripsi, atau buku-buku yang berkaitan

dengan masalah yang diteliti. Tahap kedua, yaitu pengumpulan data sekunder

yang diperoleh dari media internet dengan mendownload dari situs

untuk memperoleh data mengenai laporan keuangan yang dipublikasikan.

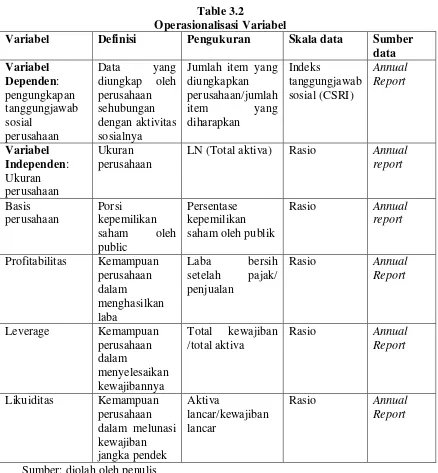

E. Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan oleh peneliti dalam penelitian ini adalah sebagai

berikut:

1. Variabel dependen

Variable dependen yang diteliti dalam penelitian ini adalah

pengungkapan informasi sosial dalam laporan tahunan pada perusahaan

yang menjadi objek penelitian. Pengukuran variable ini dengan mengukur

pengungkapan sosial laporan tahunan yang dilakukan dengan pengamatan

mengenai ada tidaknya suatu item informasi yang ditentukan dalam

laporan tahunan tersebut. Apabila item informasi tidak ada dalam laporan

tahunan perusahaan maka diberi skor 0,dan jika item informasi yang

ditentukan ada dalam laporan tahunan maka diberi skor 1. Skor yang

didapat dari setiap item dijumlahkan unutk memperoleh keseluruhan skor

mendapatkan indeks pengungkapan tanggung jawab sosial dari setiap

perusahaan sample. Rumus perhitungan Indeks Pengungkapan Tanggung

Jawab Sosial(Corporate Social Responsibility index) adalah sebagai

berikut:

CSRIj = ∑Xij

nj

Keterangan:

CSRIj = Indeks pengungkapan tanggung jawab sosial perusahan j

nj = jumlah item informasi untuk perusahaan j, nj = 57 item

Xij = dummy variable: 1= jika item diungkapkan; 0 = jika item tidak

diungkapkan. Dengan demikian, 0≤CSRIj≤1.

Pengungkapan tanggung jawab sosial merupakan data yang

diungkapkan perusahaan berkaitan dengan aktivitas sosialnya meliputi

kategori: Lingkungan, Energi, Sumber Daya Manusia, Produk dan

Pelanggan, Keterlibatan Komunitas/Masyarakat, dan Umum.

Kategori informasi pengungkapan tangung jawab sosial dalam

penelitian ini merupakan modifikasi dari penelitian

Branco-Rodriguez(2006) dan Hackston-Milne(1996) dalam Yuniarti (2007) serta

indicator GRI(Global Reporting initiative). Berikut ini beberapa aspek

dari item pengungkapan tanggung jawab sosial yang digunakan dalam

penelitian :

c. Sumber Daya Manusia(Human Resource), terdiri dari 19 item;

d. Produk dan Pelanggan(Products and Consumers), terdiri dari 6 item;

e. Keterlibatan Komunitas/Masyarakat(Community Involvement), terdiri dari 10 item;

f. Umum(Other), terdiri dari 3 item. Total 57 item pengungkapan tanggung jawab sosial.

2. Variabel Independen

Variabel independen yaitu variabel yang menjelaskan atau

mempengaruhi variabel lain. Variabel independen dalam penelitian ini

adalah size perusahaan, tipe industri, basis perusahaan, profitabilitas,

likuiditas, dan leverage.

a. Ukuran perusahaan

Pada penelitian ini, variable ukuran perusahaan diukur

dengan menggunakan proxy untuk variable ini yaitu total aktiva

perusahaan. Total aktiva tersebut dalam milyaran rupiah sehingga

perlu disederhanakan untuk mendapatkan data yang lebih mudah

untuk dihitung. Total aktiva akan ditransformasikan dalam bentuk

Logaritma natural.

b. Basis Perusahaan

Pengukuran variable basis perusahaan dalam penelitian ini

diproxikan dengan persentase kepemilikan saham oleh public yang

tertera dalam laporan tahunan perusahaan.

c. Profitabilitas, yang diukur dengan,

Margin Laba Bersih (Net profit Margin), yang menunjukkan

proporsi laba setelah pajak untuk setiap (satuan uang) penjualan.

Margin laba bersih dapat dihitung dengan rumus:

Laba Bersih

Penjualan

d. Leverage, yang diukur dengan,

Liability to Asset Ratio, menghitung persentase jumlah dana

yang disediakan oleh kreditor. Rasio ini dapat dihitung dengan

rumus:

Total kewajiban

Total aktiva

e. Likuiditas, yang diukur dengan,

Rasio Cepat (Quick Ratio), mengukur kemampuan

perusahaan untuk memenuhi kewajiban-kewajiban jangka pendek

tanpa mengandalkan penjualan dari persediannya. Rasio cepat dapat

diukur dengan rumus:

Aktiva lancar – persediaan

Operasionalisasi Variabel

Table 3.2

Operasionalisasi Variabel

Variabel Definisi Pengukuran Skala data Sumber data Variabel Dependen: pengungkapan tanggungjawab sosial perusahaan Data yang diungkap oleh perusahaan sehubungan dengan aktivitas sosialnya

Jumlah item yang diungkapkan perusahaan/jumlah item yang diharapkan Indeks tanggungjawab sosial (CSRI) Annual Report Variabel Independen: Ukuran perusahaan Ukuran perusahaan

LN (Total aktiva) Rasio Annual

report Basis perusahaan Porsi kepemilikan saham oleh public Persentase kepemilikan saham oleh publik

Rasio Annual

report

Profitabilitas Kemampuan perusahaan dalam menghasilkan laba Laba bersih setelah pajak/ penjualan

Rasio Annual

Report

Leverage Kemampuan

perusahaan dalam menyelesaikan kewajibannya Total kewajiban /total aktiva

Rasio Annual

Report

Likuiditas Kemampuan

perusahaan dalam melunasi kewajiban jangka pendek Aktiva lancar/kewajiban lancar

Rasio Annual

Report

Sumber: diolah oleh penulis

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan software statistik SPSS 17. peneliti

1. Statistic Deskriptif

Statistik ini digunakan untuk menganalisis data dengan cara

menggunakan data yang sudah terkumpul, namun bukan untuk membuat

kesimpulan yang bersifat generalisasi (Sugiyono, 2004). Dalam statistic

deskriptif ini hanya akan dilihat nilai rata-rata(mean), standar deviasi, nilai

minimum, dan nilai maksimum.

2. Pengujian Asumsi Klasik

Pengujian analisis regresi dalam statistic harus bebas dari

asumsi-asumsi klasik, seperti normalitas data, heterokedastisitas, autokorelasi, dan

sumsi klasik lainnya agar pengujian tidak bersifat bias dan efisien.

a. Uji Normalitas

Uji ini bertujuan untuk mengetahui apakah distribusi

sebuah data mengikuti atau mendekati distribusi normal. Uji

normalitas ditujukan untuk mendapatkan kepastian terpenuhinya

syarat normalitas yang akan menjamin dapat

dipertanggungjawabkannya langkah-langkah analisis statistik

sehingga kesimpulan yang diambil dapat dipertanggungjawabkan.

Untuk mendeteksi data berdistribusi normal, digunakan uji statistik

Kolmogrov-Smirnov (K-S), yang dijelaskan oleh

Ghozali(2005;115). Bila nilai signifikan < 0.05 berarti data tidak

normal. Sebaliknya bila nilai signifikan > 0.05 berarti distribusi

b. Uji Autokolerasi

Uji autokorelasi bertujuan menguji apakah dalam suatu

model regresi linear ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pada periode t-1 atau sebelumnya

(Erlina,2007;106). Jika terjadi korelasi, maka dinamakan ada

problem autokorelasi. Autokorelasi muncul karena ada observasi

yang berurutan sepanjang waktu berkaitan satu sama lain. Ada

beberapa cara yang dapat digunakan untuk mendeteksi masalah

autokorelasi diantaranya dengan uji Durbin Watson. Pengambilan

keputusan ada tidaknya autokorelasi adalah sebagai berikut:

i. bila nilai Durbin-Watson (DW) terletak antara batas atas

atau upper bound (DU) dan 4-DU, maka koefisien

autokorelasi sama dengan nol, berarti tidak ada

autokorelasi.

ii. bila nilai DW lebih rendah dari pada batas bawah atau

lower bound (DL), maka koefisien autokorelasi lebih besar

dari nol, berarti ada autokorelasi positif.

iii. bila nilai DW lebih besar dari pada (4-DL), maka koefisien

autokorelasi lebih kecil dari nol, berarti ada autokorelasi

negatif.

iv. bila nilai DW terletak antara (4-Du) dan (4-DL), maka

c. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah

dalam model regresi ditemukan adanya korelasi antara variabel

bebas (independen). Model regresi yang baik harusnya tidak

terjadi korelasi antara variabel bebas. Untuk menguji ada tidaknya

multikolinearitas di dalam model regresi menurut Ghozali

(2005;95) dapat dilihat dari :

i. Nilai tolerance dan lawannya

ii. Variance inflation factor

Kedua ukuran ini menunjukkan setiap variabel independen

manakah yang dijelaskan oleh variabel independen lainnya.

Tolerance mengukur variabilitas variabel independen yang terpilih

yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai

Tolerance yang rendah sama dengan nilai VIF yang tinggi (karena

VIF = 1/Tolerance). Nilai cut off yang umum dipakai unutk

menunjukkan adanya multikolineritas adalah Tolerance < 0.10

atau sama dengan VIF > 10.

d. Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi

terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan lainnya. Jika residual dari satu pengamatan ke

pengamatan lain tetap, maka disebut Homokedastisitas, dan jika

dikatakan terdapat gejala heterokedastisitas jika koefisien

parameter beta dari persamaan regresi tersebut signifikan secara

statistik.

3. Pengujian Hipotesis

Metode analisis yang digunakan dalam penelitian ini adalah

analisis berganda dengan terlebih dahulu menguji variable-variabel dari

karakteristik perusahaan. Hal ini dilakukan untuk mencari tingkat

signifikansi yang paling tinggi diantara variable-variabel tersebut. Variable

size perusahaan, tipe industry, basis perusahaan, profitabilitas, leverage,

dan likuiditas dengan tingkat signifikansi yang paling tinggi akan diregresi

dengan indeks pengungkapan tanggung jawab sosial.

a. Metode Regresi Linier Berganda

Analisis regresi pada dasarnya adalah studi mengenai

ketergantungan variable dependen terhadap dengan satu atau lebih

variable independen, dengan tujuan untuk mengestimasi dan/atau

memprediksi rata-rata populasi atau nilai rata-rata variable

dependen, berdasarkan nilai independen yang diketahui

[Gujajari(2003) dalam Ghozali(2005)]. Variable independen

dalam penelitian ini adalah Size perusahaan, tipe industry, basis

perusahaan, profitabilitas, leverage, dan likuiditas. Sedangkan

variable dependennya adalah indeks pengungkapan tanggung

hipotesis secara keseluruhan pada penelitian ini adalah sebagai

berikut:

Y = α+β1X1+β2X2+β3X3+β4X4+β5X5+e

Keterangan :

Y = indeks pengungkapan tanggung jawab sosial

α = konstanta

β = koefisien regresi X1 = ukuran perusahaan X2 = basis perusahaan X3 = profitabilitas X4 = leverage X5 = likuiditas e = error

b. Uji Signifikansi Parameter Individual (Uji Statistik t)

Menurut Ghozali(2005), uji statistik t pada dasarnya

menunjukkan seberapa jauh pengaruh satu variable independen

secara individual dalam menerangkan variable dependen.

Pengujian dilakukan dengan menggunakan significance level 0.05

(α = 5%). Penerimaan atau penolakan hipotesis dilakukan dengan

kriteria sebagai berikut:

i. Jika nilai signifikan ≥ 0.05, maka hipotesis ditolak

(koefisien regresi tidak signifikan). Ini berarti secara

parsial, variable independen tersebut tidak berpengaruh

signifikan terhadap variable dependen.

ii. Jika nilai signifikan ≤ 0.05, maka hipotesis diterima

(koefisien regresi signifikan). Ini berarti secara parsial,

variable independen mempunyai pengaruh yang signifikan

c. Uji Signifikansi Parameter Simultan (uji statistik F)

Menurut Ghozali (2005) uji statistik F pada dasarnya

menunjukkan apakah semua variable bebas yang dimaksudkan

dalam model mempunyai pengaruh secara simultan terhadap

variable dependen. Pengujian dilakukan dengan menggunakan

significance level 0.05 (α = 5%). Ketentuan penolakan atau

penerimaan hipotesis adalah sebagai berikut:

i. Jika nilai signifikan > 0.05 maka hipotesis

diterima(koefisien regresi tidak signifikan). Ini berarti

bahwa secara simultan variable independen tersebut tidak

mempunyai pengaruh yang signifikan terhadap variable

dependen.

ii. Jika nilai signifikan < 0.05 maka hipotesis ditolak

(koefisien regresi signifikan). Ini berarti secara simultan

variable independen tersebut mempunyai pengaruh yang

signifikan terhadap variable dependen.

d. Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variable

dependen. Nilai koefisien determinasi berada diantara nol dan satu.

Nilai R2 yang kecil berarti kemampuan variable-variabel

Nilai yang mendekati satu berarti variable independen memberikn

hampir semua informasi yang dibutuhkan untuk memprediksi

variasi variable dependen (Ghozali,2005). Data dalam penelitian

ini akan diolah dengan menggunakan program Statistical Package

for Social Science (SPSS) 17. Hipotesis dalam penelitian ini

dipengaruhi oleh nilai signifikansi koefisien variable yang

bersangkutan setelah dilakukan pengujian. Kesimpulan hipotesis

dilakukan berdasarkan t-test dan F-test untuk menguji signifikansi

Jadwal Penelitian

Tabel 3.3 Jadwal penelitian

N o

Kegiatan Bulan

Januari 2011 Februar i 2011 Maret 2011 April 2011 Mey 2011 Juni 2011 Juli 2011 1 Pencarian

data awal

2 Bimbingan proposal

3 Penyelesaian proposal

4 Seminar proposal

Penelitian

5 Pengumpula n data

6 Pengolahan data

7 Analisis data penelitian

8 Penyusunan hasil

pnilitian

9 Bimbingan dan

penyelesaian skripsi

10 Komprehens if

BAB IV

ANALISIS DAN PEMBAHASAN

A. Hasil Penelitian

1. Statistik Deskriptif

Statistik deskriptif dalam penelitian ini hanya mendeskripsikan

sampel, dan tidak membuat kesimpulan yang berlaku untuk populasi

dimana sampel diambil. Menurut Ghozali(2005), statistic deskriptif

memberikan gambaran atau deskripsi suatu data yang dapat dilihat dari

rata-rata(mean), standar deviasi, varian, maksimum, minimum, sum,

[image:55.595.160.509.466.652.2]range, dan kemenengan distribusi.

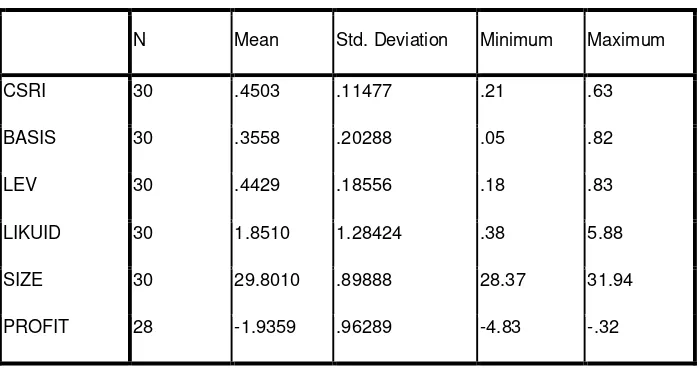

Tabel 4.1 Statistik Deskriptif

Sumber : Hasil Pengolahan SPSS(2011)

Berikut ini rincian data deskriptif yang telah diolah:

Descriptive Statistics

N Mean Std. Deviation Minimum Maximum

CSRI 30 .4503 .11477 .21 .63

BASIS 30 .3558 .20288 .05 .82

LEV 30 .4429 .18556 .18 .83

LIKUID 30 1.8510 1.28424 .38 5.88

SIZE 30 29.8010 .89888 28.37 31.94

a. Variabel CSRI memiliki nilai rata-rata 0,45; standar deviasi 0,11;

nilai minimum 0,21; nilai maksimum 0,63; dan jumlah observasi

sebanyak 30.

b. Variabel BASIS memiliki nilai rata-rata 0,35; standar deviasi 0,20;

nilai minimum 0,05; nilai maksimum 0,82; dan jumlah observasi

sebanyak 30.

c. Variabel LEV memiliki nilai rata-rata 0,44; standar deviasi 0,18;

nilai minimum 0,18; nilai maksimum 0,83; dan jumlah observasi

sebanyak 30.

d. Variabel LIKUID memiliki nilai rata-rata 1,85; standar deviasi

1,28; nilai minimum 0,38; nilai maksimum 5,88; dan jumlah

observasi sebanyak 30.

e. Variabel SIZE memiliki nilai rata-rata 29,8; standar deviasi 0,89;

nilai minimum 28,37; nilai maksimum 31,94; dan jumlah observasi

sebanyak 30.

f. Variabel PROFIT memiliki nilai rata-rata -1,93; standar deviasi

0,96; nilai minimum -4,83; nilai maksimum -0,32; dan jumlah

observasi sebanyak 28.

2. Uji Asumsi Klasik

Salah satu syarat yang mendasari model regresi berganda dengan

metode estimasi Ordinary Least Square (OLS) adalah terpenuhinya semua

Pengujian asumsi klasik dalam penelitian ini dilakukan dengan statistic

normalitas data, autokorelasi, heterokedastisitas, dan asumsi klasik

lainnya, agar hasil pengujian tidak bersifat bias dan efisien.

a. Uji Normalitas Data

Uji normalitas bertujuan mengetahui apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi

normal serta untuk menghindari bias dalam model regresi.

Pengujian normalitas dalam penelitian ini menggunakan uji

statistik non-parametrik Kolmogorov-Smirnov (K-S), dengan

hipotesis:

H0 : data residual berdistribusi normal

Ha : data tidak berdistribusi normal

Bila signifikansi lebih besar dari 0,05 maka H0 diterima,

bila signifikansi kurang dari 0,05 maka H0 ditolak.

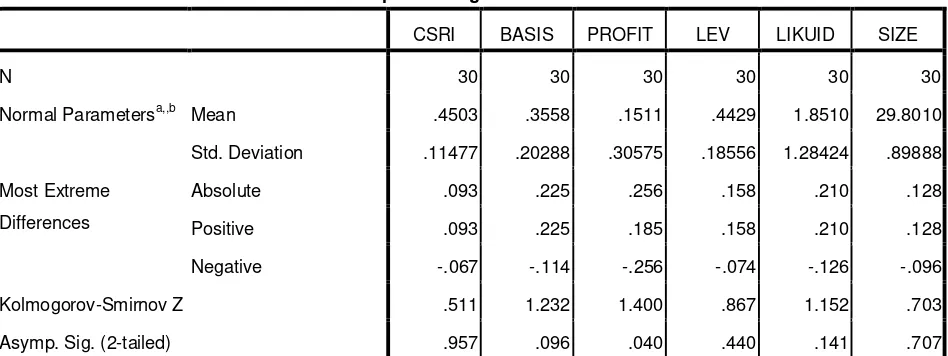

Table 4.2

Hasil Uji Normalitas I

Sumber : Hasil Pengolahan SPSS (2011)

Dari pengolahan data pada table 4.1 tersebut, diperoleh variabel

CSRI, BASIS, LEV, LIKUID, dan SIZE terdistribusi secara normal karena

nilai signifikan dari masing-masing variabel tersebut lebih besar dari 0,05.

Nilai signifikan yang lebih besar dari 0,05 berarti data terdistribusi normal.

Namun, variabel PROFIT pada table 4.1 tersebut memiliki nilai signifikan

0,04 atau lebih kecil dari 0,05, yang artinya pada variabel PROFIT data

tidak menunjukkan distribusi normal. Untuk memulihkan ketidaknormalan

distribusi data pada variabel PROFIT tersebut dilakukan dengan cara

mentransformasikan data variabel PROFIT ke dalam bentuk Logaritma

natural(Ln) sehingga diperoleh hasil uji normalitas sebagai berikut:

One-Sample Kolmogorov-Smirnov Test

CSRI BASIS PROFIT LEV LIKUID SIZE

N 30 30 30 30 30 30

Normal Parametersa,,b Mean .4503 .3558 .1511 .4429 1.8510 29.8010

Std. Deviation .11477 .20288 .30575 .18556 1.28424 .89888

Most Extreme

Differences

Absolute .093 .225 .256 .158 .210 .128

Positive .093 .225 .185 .158 .210 .128

Negative -.067 -.114 -.256 -.074 -.126 -.096

Kolmogorov-Smirnov Z .511 1.232 1.400 .867 1.152 .703

Asymp. Sig. (2-tailed) .957 .096 .040 .440 .141 .707

a. Test distribution is Normal.

Tabel 4.3

Hasil Uji Normalitas II

Sumber: Hasil pengolahan SPSS (2011)

Dari hasil pengolahan data, diperoleh variabel CSRI, BASIS, LEV,

SIZE, LIKUID, dan PROFIT secara keseluruhan terdistribusi

secara normal, dengan nilai signifikan masing-masing variabel

lebih dari 0,05. Dengan demikian, data dapat dilanjutkan dengan

uji asumsi klasik lainnya. Untuk lebih jelasnya, berikut turut

ditampilkan grafik dan histogram data yang terdistribusi normal

One-Sample Kolmogorov-Smirnov Test

CSRI BASIS LEV LIKUID SIZE PROFIT

N 30 30 30 30 30 28

Normal

Parametersa,,b

Mean .4503 .3558 .4429 1.8510 29.8010 -1.9359

Std. Deviation .11477 .20288 .18556 1.28424 .89888 .96289

Most Extreme

Differences

Absolute .093 .225 .158 .210 .128 .171

Positive .093 .225 .158 .210 .128 .103

Negative -.067 -.114 -.074 -.126 -.096 -.171

Kolmogorov-Smirnov Z .511 1.232 .867 1.152 .703 .905

Asymp. Sig. (2-tailed) .957 .096 .440 .141 .707 .386

a. Test distribution is Normal.

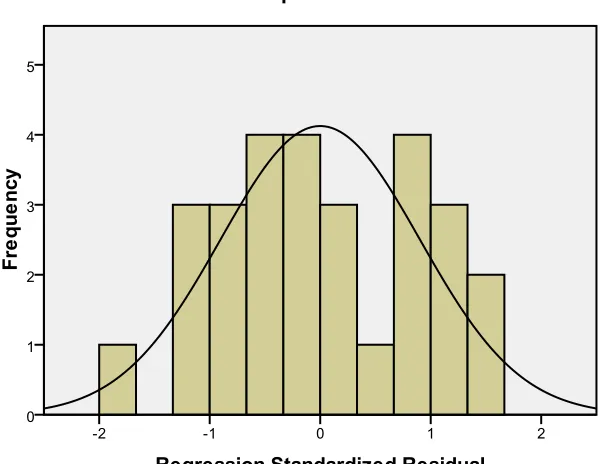

Gambar 4.1 Histogram

Sumber: Hasil Pengolahan SPSS(2011)

Dari grafik tersebut dapat disimpulkan bahwa distribusi data

mendekati normal, karena grafik histogram menunjukkan garis

diagonal yang tidak menceng(skewness) baik ke kanan maupun ke

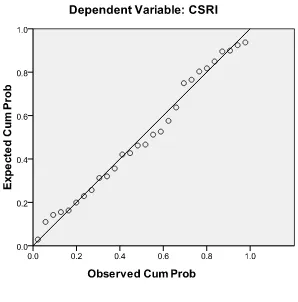

Gambar 4.2 Normal P-Plot

Sumber: Hasil Pengolahan SPSS(2011)

Grafik P-Plot menunujukkan titik-titik menyebar di sekitar garis

diagonal dan penyebarannya mengikuti garis diagonal. Kondisi

demikian menunjukkan bahwa data tersebut terdistribusi secara

normal.

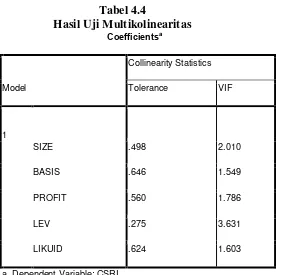

b. Uji Multikolinearitas

Metode yang digunakan untuk mendeteksi adanya

Inflation Factor). Menurut Ghozali (2006), nilai cutoff yang

umum dipakai untuk menunjukkan adanya multikolinearitas adalah

nilai tolerance < 0,10 atau nilai VIF > 10. Di samping itu, suatu

model dikatakan terdapat gejala multikolinearitas, jika korelasi di

antara variabel independen lebih besar dari 0,9 atau 90%. Berikut

[image:62.595.189.471.276.551.2]adalah hasil pengujian multikolinearitas.

Tabel 4.4

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1

SIZE .498 2.010

BASIS .