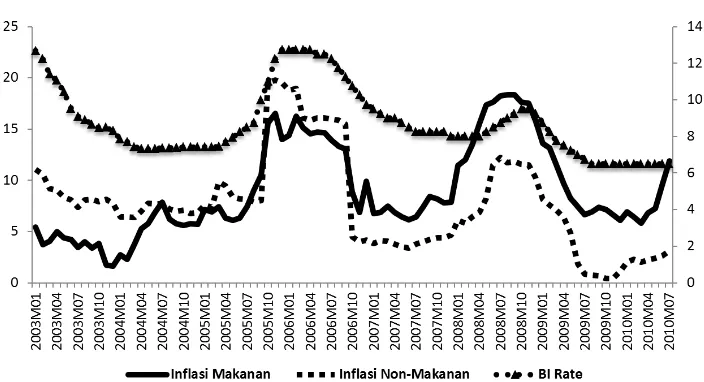

Inflasi Makanan dan Implikasinya terhadap Kebijakan Moneter di Indonesia | Pratikto | Jurnal Ekonomi dan Pembangunan Indonesia 1 PB

Teks penuh

Gambar

Dokumen terkait

Sehingga angka rata-rata untuk tingkat kekerasan ketiga spesimen pada baja ST-60 setelah mengalami proses hardening yang didinginkan dengan media pendingin larutan

Menurut Mangkunegara (2000), kinerja atau prestasi kerja adalah hasil kerja kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya

Terlaksananya program PKM ini dengan baik terwujud melalui kerjasama antara semua pihak yang terlibat, diantaranya penyelenggara dalam hal ini adalah pihak Politeknik

Jika Pupuk NPK Alternatif 1 maupun Alternatif 2 akan diluncurkan ke pasar untuk menambah pilihan bagi petani dalam mendapatkan pupuk majemuk, sebaiknya harga

Seperti halnya yang terjadi dalam Kongres ke-6, pada saat pence- tusan Doi Moi , dapat dilihat bahwasanya di balik keputusan PKV pada tahun 1986 untuk mengganti sistem

Dari penelitian yang telah dilakukan dengan analisis SWOT terkait dengan evaluasi pengembangan e-tourism di Pulau Lombok diketahui bahwa strategi yang harus

Begitupun untuk penetapan sasaran SAR 2 Prodi S2 dan S3 di Fakultas, tidak sama dengan sasaran yang ditetapkan oleh Departemen, meskipun capaian SAR-2 dapat

Ekstrak bawang merah mengandung zat pengatur tumbuh yang mempunyai peranan seperti Asam Indol Asetat (IAA), IAA adalah auksin yang paling aktif untuk berbagai tanaman dan