Pengukuran Kinerja Perbankan Syariah Berbasis Maqashid Syariah Index Bank Syariah di Indonesia : Abdul Majid Najjar Versus Abu Zahrah

Teks penuh

Gambar

Dokumen terkait

Rumusan masalah yang terdapat dalam penelitian ini adalah bagaimana kinerja keuangan perbankan syariah di Indonesia dengan pendekatan Sharia Maqashid Index apabila ditinjau dari:

Dari hasil penelitian ini dijelaskan bahwa sanya kinerja perbankan umum syariah dengan menggunakan metode maqashid syariah lebih unggul di Singapura dibandingkan dengan di

Bank syariah setelah di analisis dengan menggunakan shariah maqashid index sudah cukup baik dalam menerapkan prinsip syariah dan operasionalnya, akan tetapi ada

Maka Bank Syariah terbaik di Indonesia yang telah menjalankan operasional perusahaannya berdasarkan tujuan syariah menurut maqashid sharia index yang didalamnya

Penelitian yang sudah di teliti oleh Mohammed et al., (2008) penelitian ini mengembangkan pengukuran pada kinerja perbankan syariah dengan pendekatan Maqashid

Penulis pun menemukan penelitian dengan judul yang hampir sama, yaitu penelitian dengan judul Analisis Kinerja Keuangan Bank Syariah di Indonesia dengan Pendekatan Indeks

Judul : “Pengaruh Profitabilitas dan Maqashid Syariah Index Terhadap Nilai Perusahaan Melalui Islamic Social Reporting Sebagai Variabel Moderating Studi Kasus Bank Umum Syariah

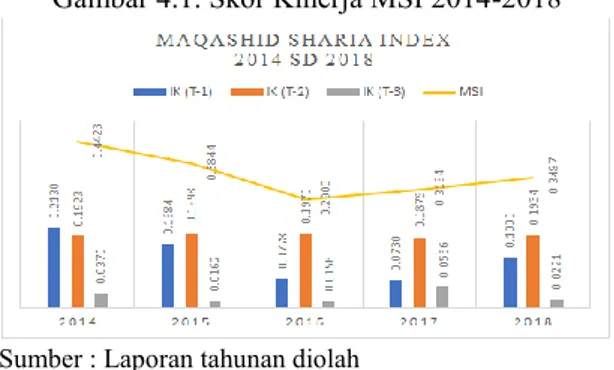

Nilai Indikator Kinerja IK Maqashid Syariah Menghitung Indikator Kinerja IK bank syariah berdasarkan masing-masing kinerja, yakni delngan cara menjumlahkan perkalian antara bobot dari