PT PELAYARAN NELLY DWI PUTRI Tbk

PT PELAYARAN NELLY DWI PUTRI Tbk

DAN ENTITAS ANAK

AND SUBSIDIARIES

Laporan Keuangan Konsolidasian Consolidated Financial Statements

Pada Tanggal 31 Maret 2020 (Tidak Diaudit) As of March 31, 2020 (Unaudited) and

dan 31 Desember 2019 (Diaudit) December 31, 2019 (Audited)

Serta untuk Periode Tiga Bulan yang Berakhir And for The Three Months Period

Pada Tanggal-tanggal 31 Maret 2020 dan Ended March 31, 2020 and

Surat Pernyataan Direksi Directors’ Statement Letter

Laporan Auditor Independen Independent Auditor’s Report

Laporan Keuangan Konsolidasian

Pada Tanggal 31 Maret 2020 (Tidak Diaudit) dan 31 Desember 2019 (Diaudit)

Serta untuk Periode Tiga Bulan yang Berakhir Pada Tanggal-tanggal 31 Maret 2020 dan 2019 (Tidak Diaudit)

Consolidated Financial Statements As of March 31, 2020 (Unaudited) and December 31, 2019 (Audited) And for The Three Months Period Ended March 31, 2020 and 2019 (Unaudited)

Laporan Posisi Keuangan Konsolidasian

1 Consolidated Statements of

Financial Position

Laporan Laba Rugi dan Penghasilan 2 Consolidated Statements of Profit or Loss

Komprehensif Lain Konsolidasian and Other Comprehensive Income

Laporan Perubahan Ekuitas Konsolidasian

3 Consolidated Statements of

Changes in Equity

Laporan Arus Kas Konsolidasian 4 Consolidated Statements of Cash Flows

Catatan Atas Laporan Keuangan Konsolidasian

5 Notes to the Consolidated

Financial Statements

Informasi Tambahan-Laporan Keuangan Tersendiri:

Supplementary Information-Separate Financial Statements: Laporan Posisi Keuangan

(Entitas Induk)

Lampiran I/ Appendix I

Statements of Financial Position (Parent Company)

Laporan Laba Rugi dan Penghasilan Komprehensif Lain (Entitas Induk)

Lampiran II/ Appendix II

Statements of Profit or Loss and Other Comprehensive Income (Parent Company)

Laporan Perubahan Ekuitas (Entitas Induk)

Lampiran III/ Appendix III

Statements of Changes in Equity (Parent Company)

Laporan Arus Kas (Entitas Induk)

Lampiran IV/ Appendix IV

Statements of Cash Flows (Parent Company)

Pengungkapan Lainnya Lampiran V/

Appendix V

TENTANG TANGGUNG JAWAB ATAS LAPORAN KEUANGAN KONSOLIDASIAN REGARDTNG RESPOI'/S,8,LITY ON THE CONSOLTDATED FINANCIAL SIAIEME VIS

PADA TANGGAL31 MARET2020 firAK DTAUDTT) DAN 31 DESEMBER 2019 (DTAUDTT) SERTA UNTUK PERTODE T|GA BULAN YANG BERAKHTR PADATANGGAL 31 MARET 2020 DAN 2019 firDAK DTAUDIT)

AS OF MARCH 31, 2020 (UNAUDTTED) AND DECEMBER 31, 2019 (AUDITED) AND AS FoR THE THREE MONTHS PERIOD ENDED

MARCH 31,2020 AND 2019 (UNAUDITED)

PT PELAYARAN NELLY DWI PUTRI TbK. DAN ENTITAS ANAK

Kami yang bertanda tangan di bawah ini:

1.

Nama/NameAlamat Kantor / Offrce Address AlamatDomisilisesuai KTP / Domicile as stafed rn lD Card NomorTelepon I Phone Number Jabatan i Poslfron

2.

Nama /"NameAlamat Kantor / Office Address AlamatDomisilisesuai KTP /

Domicile as stafed ln lD Card NomorTelepon I Phone Number Jabatan / Posltion

menyatakanbahwa:

1.

Kami bertanggung jawab atas penyusunan dan penyaiianlaporan

keuangan

konsolidasianPT

Pelayaran Nelly Dwi Putri Tbk.("Perusahaan") danentitasanak.2.

Laporan keuangan konsolidasian Perusahaan dan entitasanak telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan di lndonesia,

3.

a) Semuainformasilaporan keuangan konsolidasian Perusahaan dan entitas anak telahdimuat secara lengkap dan benar;b) Laporan keuangan konsolidasian Perusahaan dan

entitas

anak

tidakmengandunginformasiataufaktamaterial yang

tidakbenar

dantidakmenghilangkaninformasiataufakta material,

4.

Kami bertanggung jawab atas sistem pengendalian interendalam Perusahaan dan entitas anak, Demikian pernyataan ini dibuat dengan sebenarnya.

PT PELAY

D.R. TJAHYATJUGTARTO

Direktur Utama/ President Director

We the undersigned:

DR. TJAHYATJUGIARTO

Jalan Majapahit 28A (dalam), Jakarta 10160 Jalan Kelapa Nias X PD4/ 14 RT.002 RW.018 Pengangsaan Dua Kelapa Gading - Jakarta 021-3859649

Direktur Utama I President Director CINDY SUNARKO

Jalan Majapahit 28A (dalam), Jakarta 10160 Jl, Sircon Blok C7 No. 84 Permata Hijau Jakarta

021-3859649 Direktur / Dhector

state that:

1,

Weare responsible

for

the preparation and the presentation of the consolidated financial statements of PTPelayaran Nelly Dwi Putri Tbk,("fhe Company') and subsidiary.

2.

The Company and subsidiary's consoildaled financial statemenls have been prepared and presented in accordancewith

lndonesian Financial Accounting Sfandards.3.

a) All information contained in lhe consolidated financialslafemenfs of the @mpany and subsidiary has been disc/osed ln a complete and truthful manner:

b) The consolidated financial slaternenls of the Company and subsidiary do not contain any inconect information or material facts nor do they omit information or mateial fact.

4.

We are responsible for tho Company and subsldiary's intemal control systemWe ceftify the accuracy of this statemenL

Y DWI Tbk.

Direktur/ Director

KantorCabang:Jl.BhayangkaraNo. lTETalangBanjar-Jambi36142 Phone:+62-74125149,7553148 Fax:+62-74125146

Catatan terlampir merupakan bagian tidak terpisahkan dari The accompanying notes form an integral part

laporan keuangan konsolidasian secara keseluruhan of these consolidated financial statements as a whole

Final Draft/June 15, 2020 Sign:

Catatan/ Notes 31 Maret/ March 2020 Rp. 31 Desember/ December 2019 Rp. ASET ASET LANCAR ASSETS CURRENT ASSETS Kas dan setara Kas 3, 25, 26 57,625,977,388 51,881,866,648 Cash and Cash Equivalents Piutang Usaha – Pihak ketiga 4, 25, 26 23,108,221,414 34,302,439,747 Trade Receivables – Third Parties Aset Keuangan Lancar Lainnya 5, 24, 26 13,976,044,073 12,398,434,829 Other Current Financial Assets

Persediaan 6 20,289,860,386 16,253,368,837 Inventories

Pajak Dibayar Di Muka 23.a 797,651,236 703,240,450 Prepaid Taxes

Pembayaran di Muka 7 16,806,123,547 18,473,590,966 Prepayments

Jumlah Aset Lancar 132,603,878,044 134,012,941,477 Total Current Assets

ASET TIDAK LANCAR NON-CURRENT ASSETS

Aset Tetap 8 416,359,009,245 392.627.670.150 Fixed Assets

Aset Pajak Tangguhan 23.e 832,985,649 827.275.111 Deffered Tax Assets

Jumlah Aset Tidak Lancar 417,191,994,894 393.454.945.261 Total Non-Current Assets

JUMLAH ASET 549,795,872,938 527.467.886.738 TOTAL ASSETS

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

LIABILITAS LIABILITIES

LIABILITAS JANGKA PENDEK CURRENT LIABILITIES

Utang Usaha – Pihak ketiga 9, 26 4,997,336,950 9,647,625,834 Trade Payable – Third Parties

Utang Pajak 23.b 1,522,390,954 2,465,070,180 Taxes Payable

Beban yang Masiih Harus Dibayar 10, 25, 26 3,469,417,157 2,338,066,000 Accrued Expenses

Uang Muka Pelanggan 26 1,437,578,475 296,186,475 Advance from Customers

Bagian Lancar atas Utang Bank Jangka

Panjang 11, 26 10,736,730,353 8,432,597,020

Current Portion of Long-Term Bank Loans Jumlah Liabilitas Jangka Pendek 22,163,453,889 23,179,545,509 Total Current Liabilities

LIABILITAS JANGKA PANJANG NON-CURRENT LIABILITIES

Utang Bank Jangka Panjang 11, 27 46,809,140,880 33,743,123,468 Long-Term Bank Loan

Liabilitas Imbalan Kerja Jangka Panjang 12 8,878,838,786 8,513,802,820 Employee Benefit Liabilities Jumlah Liabilitas Jangka Panjang 55,687,979,666 42,256,926,288 Total Non-Current Liabilities

JUMLAH LIABILITAS 77,851,433,555 65,436,471,797 TOTAL LIABILITIES

EKUITAS EQUITY

Ekuitas yang Dapat Diatribusikan kepada Pemilik Entitas Induk

Equity Attributabe to Owners of the Parent

Modal Saham Share Capital

Modal Dasar – 8.000.000.000 saham Nilai nominal Rp100 per saham Modal Ditempatkan dan Disetor

Penuh – 2.350.000.000 saham 13 235,000,000,000 235,000,000,000

Authorized Capital – 8,000,000,000 shares Par value – Rp 100 per share Issued and Fully Paid –

2,350,000,000 share Tambahan Modal Disetor – Bersih 14 19,432,841,314 19,432,841,314 Additional Paid-in Capital - Net

Saldo Laba 212,511,732,900 202,567,754,928 Retained Earnings

Penghasilan Komprehensif Lain 4,513,893,754 4,548,852,452 Other Comprehensive Income Jumlah Ekuitas yang Dapat Diatribusikan

kepada Pelimik Entitas Induk 471,458,477,968 461,549,448,694

Total Equity Attributable to Owners of the Parent

Kepentingan Nonpengendali 22 485,961,415 481,966,247 Non-Controlling Interest

Jumlah Ekuitas 471,944,439,383 462,031,414,941 Total Equity

Catatan terlampir merupakan bagian tidak terpisahkan dari The accompanying notes form an integral part

laporan keuangan konsolidasian secara keseluruhan of these consolidated financial statements as a whole

Final Draft/June 15, 2020 Sign:

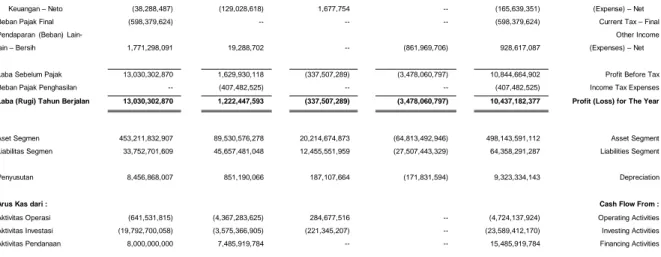

Catatan/ Notes 31 Maret/ March 2020 Rp 31 Maret/ March 2019 Rp PENDAPATAN 16, 24 60,705,218,872 62,081,935,815 REVENUES

BEBAN POKOK PENDAPATAN 17 (42,657,232,456) (44,615,460,615) COST OF REVENUES

LABA BRUTO 18.047,986,416 17,466,475,200 GROSS PROFIT

Beban Usaha 18 (6,339,178,729) (6,786,408,411) Operating Expenses

Penghasilan Lainnya - Neto 20 (168,569,857) 968,617,088 Other Income - Net

LABA USAHA 11,540,237,830 11,648,683,877 PROFIT FROM OPERATION

Penghasilan Bunga 19 600,168,375 332,318,627 Interest Income

Beban Bunga dan Keuangan 19 (1,439,237,269) (537,957,979) Interest Expenses and Financial Charges

Beban Pajak Final 23.d (615,198,147) (598,379,623) Final Tax Expenses

LABA SEBELUM PAJAK 10,085,970,789 10,844,664,902 PROFIT BEFORE TAX

Beban Pajak 23.c (137,826,333) (407,482,525) Tax Expenses

LABA PERIODE BERJALAN 9,948,144,456 10,437,182,377 PROFIT FOR THE PERIOD

PENGHASILAN KOMPREHENSIF LAIN OTHER COMPREHENSIVE INCOME

Pos yang Tidak Akan Direklasifikasi ke Laba Rugi pada Periode Berikutnya

Items that Will Not be Reclassified Susequently to Profit or Loss Pengukuran Kembali atas Program

Imbalan pasti (40,830,552) (40,450,484)

Remeasurement of Defined Benefit Plan Pajak Penghasilan atas Pengukuran

Kembali atas Program Imbalan Pasti 5,710,538 3,676,953

Income Tax of Remeasurement of Defined Benefit Plan TOTAL PENGHASILAN kOMPREHENSIF

PERIODE BERJALAN 9,913,024,442 10,400,408,846

TOTAL COMPREHENSIVE INCOME FOR THE PERIOD LABA PERIODE BERJALAN YANG

DAPAT DIATRIBUSIKAN KEPADA :

PROFIT FOR THE PERIOD ATTRIBUTABLE TO : Pemilik Entitas Induk 9,943,977,972 10,425,132,339 Owners of the Parent Entity

Kepentingan Nonpengendali 4,166,484 12,050,038 Non-Controlling Interest

9,948,144,456 10,437,182,377 JUMLAH PENGHASILAN KOMPREHENSIF

PERIODE BERJALAN YANG DAPAT DIATRIBUSIKAN KEPADA :

TOTAL COMPREHENSIVE INCOME FOR THE PERIOD ATTRIBUTABLE TO :

Pemilik Entitas Induk 9,909,029,274 10,388,469,116 Owners of the Parent Entity

Kepentingan Nonpengendali 22 3,995,168 11,939,730 Non-Controlling Interest

9,913,024,442 10,400,408,846

LABA PER SAHAM : Earnings Per Share

Catatan terlampir merupakan bagian tidak terpisahkan dari The accompanying notes form an integral part

laporan keuangan konsolidasian secara keseluruhan of these consolidated financial statements as a whole

Draft/June 15, 2020 Sign:

Equity Attributable to Owners of the Parent Equity Modal Saham/

Share Capital

Tambahan Modal Disetor/ Additional Paid-in Capital

Saldo laba/ retained Earnings Penghasilan

Komprehensif Lain-Keuntungan dari Pengukuran Kembali atas Program Imbalan Pasti/ Gain Remeasurement of Defined Benefiit Plan Jumlah/ Total Kepentingan Nonpengendali/ Non-Controlling Interest Jumlah Ekuitas/ Total Equity Agio saham-Neto/ Additional Paid-in Capital Excess of Par-Net Selisih antara Aset dan Liabilitas Pengampunan Pajak/ Differences between Tax Amnesty Assets and Liabilities Yang Telah Ditentukan Penggunaannya/ Appropriated Yang Belum Ditentukan Penggunaannya / Unappropriated Rp Rp Rp Rp Rp Rp Rp Rp Rp

SALDO PADA TANGGAL 31 DESEMBER 2018 235,000,000,000 19,244,166,314 188,675,000 525,000,000 165,009,497,251 2,971,280,536 422,938,619,101 446,271,937 423,384,891,038 BALANCE AS OF DECEMBER 31,2018

Perubahan Ekuitas pada Tahun 2019 Movements In Equity in 2019

Jumlah Penghasilan Komprehensif Lain Periode

Berjalan -- -- -- -- 10,425,132,339 (36,663,223) 10,388,469,116 11,939,730 10,400,408,846 Total Comprehensive Income for the Period

SALDO PADA TANGGAL 31 MARET 2019 235,000,000,000 19,244,166,314 188.675.000 525,000,000 175,434,629,590 2,934,617,313 433,327,088,217 458,211,667 433,785,299,884 BALANCE AS OF MARCH 31, 2019

SALDO PADA TANGGAL 31 DESEMBER 2019 235,000,000,000 19,244,166,314 188.675.000 550,000,000 202,017,754,928 4,548,852,452 461,549,448,694 481,966,247 462,031,414,941 BALANCE AS OF DECEMBER 31, 2019

Perubahan Ekuitas pada Tahun 2020 Movements In Equity in 2020

Jumlah Penghasilan Komprehensif Lain Periode

Berjalan -- -- -- -- 9,943,977,972 (34,948,698) 9,909,029,274 3,995,168 9,913,024,442 Total Comprehensive Income for the Period

Catatan terlampir merupakan bagian tidak terpisahkan dari The accompanying notes form an integral part

laporan keuangan konsolidasian secara keseluruhan of these consolidated financial statements as a whole

Draft/June 15, 2020 Sign:

Notes March 2020 Rp

March 2019 Rp ARUS KAS DARI AKTIVITAS

OPERASI

CASH FLOWS FROM OPERATING ACTIVITIES Penerimaan dari Pelanggan 67,232,706,010 46,900,858,569 Cash Received from Customers Pembayaran kepada Pemasok (32,315,424,394) (40,982,088,572) Cash Paid to Suppliers Pembayaran kepada Karyawan (10,099,032,156) (9,042,308,253) Cash Paid to Employees Pembayaran Pajak Penghasilan (1,232,775,608) (1,430,647,607) Payment of Income Tax

Pembayaran Bunga (1,449,123,160) (502,270,688) Payment od Interest

Penerimaan Bunga 592,657,503 332,318,627 Interest Received

Arus Kas Bersih (Digunakan untuk)/

Diperoleh dari Aktivitas Operasi 22,729,008,195 (4,724,137,924)

Net Cash (Used In) Provided by Operating Activities ARUS KAS DARI AKTIVITAS

INVESTASI

CASH FLOWS FROM INVESTING ACTIVITIES

Aset Tetap 8 Property and Equipment

Perolehan (32,225,849,650) (24,873,860,099) Acquisition

Penjualan 881,818,182 1,500,000 Proceeds from Sale

Investasi dalam Saham Investment in Shares

Perolehan (59,493,750) (1,111,668,900) Acquisition

Penjualan -- 2,381,615,654 Proceeds from Sale

Pendapatan Dividen 55,658,000 13,001,175 Dividend Received

Arus Kas Bersih Digunakan untuk Aktivitas

Investasi (31,347,867,218) (23,589,412,170)

Net Cash Flows Used in Investing Activities ARUS KAS DARI AKTIVITAS

PENDANAAN

CASH FLOW FROM FINANCING ACTIVITIES

Utang Jangka Panjang Long-Term Loan

Penerimaan 17,456,000,000 16,503,919,784 Proceeds

Pembayaran (2,085,849,255) (1,018,000,000) Payment

Arus Kas Bersih Diperoleh dari Aktivitas

Pendanaan 15,370,150,745 15,485,919,784

Net Cash Flow Provided by Financing Activities KENAIKAN (PENURUNAN) BERSIH KAS

DAN SETARA KAS 6,751,291,722 (12,827,630,310)

NET INCREASE (DECREASE) IN CASH AND CASH EQUIVALENTS DAMPAK SELISIH KURS PADA KAS DAN

SETARA KAS (1,007,180,982) (442,171,356)

EFFECT OF EXCHANGE DIFFERENCE ON CASH AND CASH EQUIVALENTS KAS DAN SETARA KAS –

AWAL PERIODE 51,881,866,648 44,392,323,609

CASH AND CASH EQUIVALENTS AT BEGINNING OF PERIOD KAS DAN SETARA KAS –

AKHIR PERIODE 57,625,977,388 31,122,521,943

CASH AND CASH EQUIVALENTS AT END OF PERIOD

1. Umum 1. General

1.a.Pendirian Perusahaan 1.a. The Company’s Establishment

PT Pelayaran Nelly Dwi Putri Tbk (“Perusahaan”)

didirikan dalam rangka Undang-undang

Penanaman Modal Dalam Negeri No.6 Tahun 1968 jo Undang-undang No.12 Tahun 1970 berdasarkan Akta No.3 tanggal 5 Februari 1977 yang diubah dengan Akta No.22 tanggal 22 April 1977 dari Soetanto, S.H., Notaris di Jakarta. Akta pendirian tersebut telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No.YA.5/189/19 tanggal 7 Mei 1977 serta diumumkan dalam Berita Negara Republik Indonesia No.38 tanggal 10 Mei 2013.

PT Pelayaran Nelly Dwi Putri Tbk (“the Company”) was established within the framework of the Domestic Capital Investment Law No.6 Year 1968 as amended by Law No.12 Year 1970 based on Notarial Deed No.3 dated February 5, 1977 as amended by Deed No.22 dated April 22, 1977 of Soetanto, S.H., Notary in Jakarta. The deed of establishment was approved by the Ministry of Justice in its Decision Letter No.YA.5/189/19 dated May 7, 1977 and published in the State Gazette No.38, dated May 10, 2013.

Anggaran Dasar Perusahaan telah beberapa kali mengalami perubahan, terakhir dengan akta No.48 tanggal 14 Juli 2015 dari Notaris Leolin Jayayanti, S.H., M.Kn., terkait penyesuaian dengan Peraturan

Otoritas Jasa Keuangan (”POJK”)

No.32/POJK.04/2014 dan No.33/POJK.04/2014 atas perubahan pasal 3 Anggaran Dasar

Perusahaan. Perubahan Anggaran Dasar

Perusahaan telah mendapatkan persetujuan dari Kementerian Hukum dan Hak Asasi Manusia

Republik Indonesia melalui surat

No.AHU-3541698.AH.01.11.Tahun 2015, tanggal 13 Agustus 2015 dan Surat Penerimaan Pemberitahuan Perubahan Anggaran Dasar No.AHU-AH.01.03-0956809 tanggal 13 Agustus 2015.

The Company’s Articles of Association has been amended several times, the latest based on notarial deed No.48 dated July 14, 2015 of Leolin Jayayanti, S.H., M.Kn., concerning the changes in Peraturan Otoritas Jasa Keuangan (“POJK”) No.32/POJK.04/2014 and No.33/POJK.04/2014 for the changes in article 3 of the Company’s Article of Association. The changes in the Company’s Articles of Association was approved by the Ministry of Law and Human Rights of Republic of Indonesia on letter No.AHU-3541698.AH.01.11.Tahun 2015, dated August 13, 2015 and the receipt of notification for changes in Company’s article of association No. AHU-AH.01.03-0956809 dated August 13, 2015.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi pelayaran dalam negeri dan luar negeri,

jasa pelayaran dan pengangkutan, jasa

pengangkutan minyak dan gas, dan jasa penyewaan kapal laut. Perusahaan memulai kegiatan komersial pada tahun 1977.

In accordance with Article 3 of the Company’s Articles of Association, the Company’s scope of activities are those of domestic and international shipping, shipping and transportation services, oil and gas shipping services, and vessel charter services. The Company started its commercial operations in 1977.

Perusahaan berdomisili di Jakarta dengan kantor

yang beralamat di Jalan Majapahit

No.28A (Dalam), Jakarta Pusat.

The Company is domiciled in Jakarta with office address at Jalan Majapahit No.28A (Dalam), Central Jakarta.

Entitas induk Perusahaan adalah PT Haskojaya Abadi, sedangkan pemegang saham entitas induk meliputi beberapa orang pribadi dan entitas.

The Company’s parent entity is PT Haskojaya Abadi, whereas the parent’s entity shareholder is individuals and entity.

1.b.Dewan Komisaris, Direksi, Komite Audit dan Karyawan

1.b.Board of Commissioners, Directors, Audit Committee and Employees

Susunan anggota Dewan Komisaris dan Direksi pada tanggal 31 Maret 2020 dan 31 Desember 2019 masing-masing berdasarkan Akta No.71 tanggal 28 Juni 2018 yang dibuat di hadapan Leolin Jayayanti, S.H., M.Kn., Notaris di Jakarta adalah sebagai berikut:

The composition of Board of Commissioners and Directors as of December 31, 2019 and 2018 based on the Deed No.71 dated June 28, 2018 which was made in the presence of Leolin Jayayanti, S.H., M.Kn., a Notary in Jakarta, are as follows:

31 Maret 2020 dan/ and 31 Desember 2019

Dewan Komisaris Board of Commissioners

Komisaris Utama Cynthia Sunarko President Commissioner

Komisaris Eugene Sunarko Commissioner

Komisaris Independen Amiruddin Arris Independent Commissioner

Direksi Directors

Direktur Utama DR Tjahya Tjugiarto, M.Eng President Director

Direktur Cindy Sunarko Director

Direktur Tjauw Yani Director

Direktur Independen Fredyanto Parlindungan Independent Director

Komite Audit Audit Comitee

Ketua Amiruddin Arris Chairman

Anggota Siti Nurwahyuningsih Harahap Member

Anggota Erwin Kurnia Winenda, S.H. Member

Corporate Secretary Perusahaan pada tanggal 31 Maret 2020 dan 31 Desember 2019 masing-masing adalah Ria Novriani.

The Company’s Secretary as of March 31, 2020 and December 31, 2019 are Ria Novriani.

Pada tanggal 31 Maret 2020 dan 2019, jumlah karyawan Grup masing-masing sebanyak 77 dan 69 orang (tidak diaudit).

As of March 31, 2020 and 2019 , the Group have 77 and 69 employees, respectively (unaudited).

1.c. Penawaran Umum Saham Perdana Perusahaan 1.c. The Company’s Initial Public Offering

Pada tanggal 28 September 2012, Perusahaan memperoleh Surat Pernyataan Efektif dari Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) No.S-11539/BL/2012 untuk melakukan Penawaran Umum Saham

Perdana sebanyak-banyaknya 350.000.000

lembar saham biasa kepada masyarakat dengan nilai nominal Rp100 per saham dengan harga penawaran Rp168 per saham.

On September 28, 2012, the Company received the effective statement from the Chairman of Capital Market and Financial Institution Supervisory Agency (Bapepam-LK) No.S-11539/BL/2012 to offer as much as 350,000,000 shares to the public with par value of Rp100 per share with initial offering price of Rp168 per share.

Selisih lebih jumlah yang diterima dari penerbitan saham terhadap nilai nominalnya adalah sebesar Rp23.800.000.000, dicatat dalam akun “Tambahan Modal Disetor - Net” setelah dikurangi jumlah biaya emisi saham sebesar Rp2.560.127.251 (lihat Catatan 14).

The excess amount received from the issuance of share over its par value amounting to Rp23,800,000,000 is recorded in the “Additional Paid-in Capital - Net” account, after deducting share issuance cost of Rp2,560,127,251 (see Note 14).

Seluruh saham Perusahaan tercatat pada Bursa Efek Indonesia.

All of the Company’s shares were listed in Indonesian Stock Exchange.

Penggunaan dana hasil penawaran umum di atas untuk pembelian kapal tunda dan kapal tongkang serta modal kerja Perusahan.

The use of proceeds resulting from above public offering are related to acquisition of tug- boats and barges and the Company’s working capital.

1.d.Struktur Entitas Anak 1.d. Structure of Subsidiaries

Kepemilikan saham Perusahaan pada entitas anak yang dikonsolidasi adalah sebagai berikut:

The Company’s ownership in its consolidated subsidiaries is as follows:

Entitas Anak/ Subsidiaries

Kegiatan Usaha Utama/ Main Business Activity

Domisli/ Domicile Dimulainya Kegiatan Operasi/ Commencement of Operation Persentase Kepemilikan/ Percentage of Ownership

Total Aset sebelum Eliminasi (dalam Jutaan)/

Total Assets before Elimination (In Million)

2020 2019 2020 2019

% % Rp

PT. Permata Barito Shipyard & Engineering

Pembuatan, pemeliharaan dan perbaikan kapal Tarik dab tongkang/ Build, repair and maintenance of

tug-boats and barges

Banjarmasin 1991 99.00 99.00 81,850 78.843

PT. Nelly Energi Lestarindo Industri pembangkit listrik, industry alat

ukur, industry fabrikasi peralatan listrik dan elektronik, industry pembangkit

tenaga listrik, pembangkit tenaga alternative dan industry pembangkit listrik tenaga gas/ Power Plant Industry,

Measurement Industry, Electricity Fabrication Equipment Industry, Alternative Power Plant and Gas Poer

Plant Industry. Jakarta Pusat/ Central Jakarta Belum Beroperasi/ Not Operating Yet 99.78 99.78 12,524 12.541

PT. Pelayaran Hasko Hanly Global Pelayaran dalam negeri dan luar negeri,

jasa peayaran dan pengangkutan, jasa pengangkutan minyak dan gas, dan jasa penyewaan kapal laut/ Scope of activities are those of domestic and international shipping, shipping and transportation services and gas

Jakarta Pusat/ Central Jakarta

2018 99.99 99.99 11,957 11.566

PT Pelayaran Hasko Hanly Global (PHHG)

Berdasarkan Akta Inbreng Kapal No. 5 tanggal 8 Maret 2018 dari Rosdiana, S.H., Notaris di Bekasi, PHHG menerima tambahan modal disetor dari PT Pelayaran Nelly Dwi Putri Tbk, entitas induk, dalam bentuk inbreng 2 (dua) unit kapal senilai Rp4.240.000.000. Akta tersebut telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan AHU-AH.01.03-0123698 tanggal 26 Maret 2018.

PT Pelayaran Hasko Hanly Global (PHHG) In accordance with Deed of Inbreng No. 5 dated March 8, 2018 of Rosdiana, S.H., Notary in Bekasi, PHHG received additional paid-in capital from PT Pelayaran Nelly Dwi Putri Tbk, parent entity, in the form of inbreng of vessels amounting to Rp4,240,000,000. The deed was approved by the Ministry of Law and Human Rights of the Republic of Indonesia in its Decision Letter No. AHU-AH.01.03-0123698 dated March 26, 2018.

PT Nelly Energi Lestarindo (NEL)

Berdasarkan Akta No. 2 tanggal 6 Desember 2019 dari Rosdiana, S.H., Notaris di Bekasi, Perusahaan menambah setoran modal melalui konversi piutang

pihak berelasi non-usaha sebesar

Rp10.000.000.000 atau setara dengan 100.000 lembar saham, sehingga kepemilikan saham Perusahaan meningkat sebesar 0,78%.

PT Nelly Energi Lestarindo (NEL)

In accordance with Deed No. 2 dated December 6, 2019 of Rosdiana, S.H., Notary in Bekasi, the Company increased the paid-up capital through the conversion of non-trade receivables related party amounting to Rp10,000,000,000 or equivalent 100,000 shares, therefore the Company’s ownership increased by 0.78%.

Akta tersebut telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan AHU-AH.01.03-0371772 tanggal 12 Desember 2019.

The deed was approved by the Ministry of Law and Human Rights of the Republic of Indonesia in its Decision Letter No. AHU-AH.01.03-0371772 dated December 12, 2019.

Dalam laporan keuangan konsolidasian ini, Perusahaan dan Entitas anak ssecara bersama-sama disebut sebagi “Grup”.

In this consolidated financial statements, the Company and Subsidiaries are referred to “the Group”.

2. Ikhtisar Kebijakan Akuntansi Signifikan 2. Summary of Significant Accounting Policies

2.a. Kepatuhan terhadap Standar Akuntansi Keuangan (SAK)

Laporan keuangan konsolidasian telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan di Indonesia yang meliputi Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK) yang diterbitkan oleh Dewan Standar Akuntansi Keuangan – Ikatan Akuntan Indonesia (DSAK – IAI), Laporan keuangan juga disusun sesuai dengan peraturan Pasar Modal yang berlaku

antara lain Peraturan Otoritas Jasa

Keuangan/Badan Pengawas Pasar Modal dan

Lembaga Keuangan (OJK/Bapepam-LK)

No. VIII.G.7 tentang pedoman penyajian laporan keuangan, keputusan Ketua Bapepam-LK No.KEP-347/BL/2012 tanggal 25 Juni 2012 tentang pedoman penyajian dan pengungkapan laporan keuangan emiten atau perusahaan publik.

2.a. Compliance with the Financial Accounting Standards (SAK)

The consolidated financial statements were prepared and presented in accordance with Indonesian Financial Accounting Standards which include the Statement of Financial Accounting Standards (PSAK) and Interpretation of Financial Accounting Standards (ISAK) issued by the Financial Accounting Standard Board – Indonesian Institute of Accountant (DSAK – IAI), and regulations in the Capital Market include Regulations of Financial Sevices Authority/Capital Market and Supervisory Board and Financial Institution (OJK/Bapepam-LK) No.VIII.G.7 guidelines for the presentation of financial statements, decree of Chairman of Bapepam-LK No.KEP-347/BL/2012 dated June 25, 2012 guidelines to Financial Statement regarding presentation and disclosure of financial statements of the issuer or public company.

2.b. Dasar Pengukuran dan Penyusunan Laporan Keuangan Konsolidasian

Laporan keuangan konsolidasian disusun dan disajikan berdasarkan asumsi kelangsungan usaha serta atas dasar akrual, kecuali laporan arus kas konsolidasian. Dasar pengukuran

dalam penyusunan laporan keuangan

konsolidasian ini adalah konsep biaya perolehan, kecuali beberapa akun tertentu yang didasarkan pengukuran lain sebagaimana dijelaskan dalam kebijakan akuntansi masing-masing akun tersebut. Biaya perolehan umumnya didasarkan pada nilai wajar imbalan yang diserahkan dalam pemerolehan aset.

2.b.The Basis of Measurement and Preparation of Consolidated Financial Statements

The consolidated financial statements have been prepared and presented based on going concern assumption and accrual basis of accounting, except for the consolidated statements of cash flows. Basis of measurement in preparation of these consolidated financial statements is the historical costs concept, except for certain accounts which have been prepared on the basis of other measurements as described in their respective policies. Historical cost is generally based on the fair value of the consideration given in exchange for assets.

Laporan arus kas konsolidasian disajikan

dengan metode langsung (direct method)

dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

The consolidated statements of cash flows are prepared using the direct method by classifying cash flows into operating, investing and financing activities.

Mata Uang Fungsional dan Penyajian Functional and Presentation Currency

Angka-angka yang disajikan dalam laporan keuangan konsolidasian, kecuali bila dinyatakan secara khusus, adalah dalam Rupiah penuh.

Unless otherwise stated, all figures presented in the consolidated financial statements are in full Rupiah.

Mata uang penyajian yang digunakan dalam penyusunan laporan keuangan konsolidasian ini

The presentation currency used in the preparation of the consolidated financial statements is

adalah Rupiah yang merupakan mata uang fungsional Grup. Setiap entitas di dalam Grup menetapkan mata uang fungsional sendiri dan unsur-unsur dalam laporan keuangan dari setiap entitas diukur berdasarkan mata uang fungsional tersebut.

Indonesian Rupiah which is the functional currency of the Group. Each entity in the Group determines its own functional currency and items included in the financial statements of each entity are measured using that functional currency.

2.c. Perubahan pada Pernyataan Standar Akuntansi Keuangan

2.c. Changes to the Statements of Financial Accounting Standard

Berikut adalah amandemen dan penyesuaian atas standar akuntansi keuangan (SAK) berlaku efektif untuk periode buku yang dimulai pada atau setelah 1 Januari 2019, yaitu:

The following are amendments and improvements of financial accounting standards (SAK) effectively applied for the year starting on or after January 1, 2019, are as follows:

PSAK 22 (Penyesuaian 2018): “Kombinasi

Bisnis”;

PSAK 22 (Improvement 2018): “Business Combination”;

PSAK 24 (Amandemen 2018) “Imbalan

Kerja tentang Amandemen Kurtailmen atau Penyelesaian Program”;

PSAK 24 (Amendment 2018): “Employee Benefit regarding Plan Amendment, Curtailment or Settlement”;

PSAK 26 (Penyesuaian 2018): “Biaya

Pinjaman”;

PSAK 26 (Improvement 2018): “Borrowing Cost”;

PSAK 46 (Penyesuaian 2018): “Pajak

Penghasilan”;

PSAK 46 (Improvement 2018): “Income Taxes”;

PSAK 66 (Penyesuaian 2018): “Pengaturan

Bersama”; PSAK 66 (Improvement

2018): “Joint Arrangement”;

ISAK 33: “Transaksi Valuta Asing dan

Imbalan di Muka”;

ISAK 33: “Foreign Currency Transactions and Advance Consideration”;

ISAK 34: “Ketidakpastian dalam Perlakuan

Pajak Penghasilan”.

ISAK 34: “Uncertainty over Income Tax Treatments”.

Implementasi dari standar-standar tersebut tidak memiliki dampak yang signifikan terhadap jumlah yang dilaporkan di tahun berjalan atau tahun sebelumnya.

The implementation of the above standards had no significant effect on the amounts reported for the current or prior financial year.

2.d. Prinsip Konsolidasian

Laporan keuangan konsolidasian mencakup laporan keuangan Perusahaan dan seluruh entitas anak seperti disebutkan pada Catatan 1.d.

2.d.Principle of Consolidation

The consolidated financial statements incorporate the financial statements of the Company and subsidiaries as described in Note 1.d.

Entitas anak adalah entitas yang dikendalikan oleh Grup, yakni Grup terekspos, atau memiliki hak, atas imbal hasil variabel dari keterlibatannya dengan entitas dan memiliki kemampuan untuk mempengaruhi imbal hasil tersebut melalui kemampuan kini untuk mengarahkan aktivitas

relevan dari entitas (kekuasaan atas investee).

A subsidiary is an entity controlled by the Group, i.e the Group is exposed, or has rights, to variable returns from its involvement with the entity and has the ability to affect those returns through its current ability to direct the entity’s relevant activities (power over the investee).

Keberadaan dan dampak dari hak suara potensial dimana Grup memiliki kemampuan praktis untuk melaksanakan (yakni hak substantif) dipertimbangkan saat menilai apakah Grup mengendalikan entitas lain.

The existence and effect of substantive potential voting rights that the Group has the practical ability to exercise (i.e. substantive rights) are considered when assessing whether the Group controls another entity.

Laporan keuangan Grup mencakup hasil usaha, arus kas, aset dan liabilitas dari Perusahaan dan seluruh entitas anak yang, secara langsung dan tidak langsung, dikendalikan oleh Perusahaan. Entitas anak dikonsolidasikan sejak tanggal efektif akuisisi, yaitu tanggal dimana Grup secara efektif memperoleh pengendalian atas bisnis yang diakuisisi, sampai tanggal pengendalian berakhir.

The Group’s financial statements incorporate the results, cash flows, assets and liabilities of the Company and all of its directly and indirectly controlled subsidiaries. Subsidiaries are consolidated from the effective date of acquisition, which is the date on which the Group effectively obtains control of the acquired business, until that control ceases

Entitas induk menyusun laporan keuangan konsolidasian dengan menggunakan kebijakan akuntansi yang sama untuk transaksi dan peristiwa lain dalam keadaan yang serupa. Seluruh transaksi, saldo, penghasilan, beban, dan arus kas dalam intra kelompok usaha terkait dengan transaksi antar entitas dalam kelompok usaha dieliminasi secara penuh.

A parent prepares consolidated financial statements using uniform accounting policies for like transactions and other events in similar circumstances. All intragroup transactions, balances, income, expenses and cash flows are related to transactions between entities of the grup are fully eliminated

Grup mengatribusikan laba rugi dan setiap komponen dari penghasilan komprehensif lain kepada pemilik entitas induk dan kepentingan

non-pengendali meskipun hal tersebut

mengakibatkan kepentingan non-pengendali memiliki saldo defisit. Grup menyajikan kepentingan non-pengendali di ekuitas dalam laporan posisi keuangan konsolidasian, terpisah dari ekuitas pemilik entitas induk.

The Group attributed the profit and loss and each component of other comprehensive income to the owners of the parent and non-controlling interest even though this results in the non-controlling interests having a deficit balance. The Group presents non-controlling interest in equity in the consolidated statement of financial position, separately from the equity owners of the parent.

Perubahan dalam bagian kepemilikan entitas

induk pada entitas anak yang tidak

mengakibatkan hilangnya pengendalian adalah transaksi ekuitas (yaitu transaksi dengan pemilik dalam kapasitasnya sebagai pemilik). Ketika proporsi ekuitas yang dimiliki oleh kepentingan non-pengendali berubah, Grup menyesuaikan jumlah tercatat kepentingan pengendali dan

kepentingan non-pengendali untuk

mencerminkan perubahan kepemilikan relatifnya dalam entitas anak. Selisih antara jumlah dimana kepentingan non-pengendali disesuaikan dan nilai wajar dari jumlah yang diterima atau dibayarkan diakui langsung dalam ekuitas dan diatribusikan pada pemilik dari entitas induk.

Changes in the parent’s ownership interest in a subsidiary that do not result in loss of control are equity transactions (i.e transactions with owners in their capacity as owners). When the proportion of equity held by non-controlling interest change, the Group adjusted the carrying amounts of the controlling interest and non-controlling interest to reflect the changes in their relative interest in the subsidiaries. Any differences between the amount by which the non-controlling interests are adjusted and the fair value of the consideration paid or received is recognized directly in equity and attributed to the owners of the parent.

Jika Grup kehilangan pengendalian, maka Grup: (a) Menghentikan pengakuan aset (termasuk

goodwill) dan liabilitas entitas anak pada jumlah tercatatnya ketika pengendalian hilang;

(b) Menghentikan pengakuan jumlah tercatat setiap kepentingan non-pengendali pada entitas anak terdahulu ketika pengendalian

hilang (termasuk setiap komponen

penghasilan komprehensif lain yang

If the Group loses control, the Group:

(a) Derecognizes the assets (including goodwill) and liabilities of the subsidiary at their carrying amounts at the date when control is lost;

(b) Derecognizes the carrying amount of any non-controlling interests in the former subsidiary at the date when control is lost (including any components of other comprehensive income attributable to them);

diatribusikan pada kepentingan non-pengendali);

(c) Mengakui nilai wajar pembayaran yang diterima (jika ada) dari transaksi, peristiwa, atau keadaan yang mengakibatkan hilangnya pengendalian;

(d) Mengakui sisa investasi pada entitas anak terdahulu pada nilai wajarnya pada tanggal hilangnya pengendalian;

(e) Mereklasifikasi ke laba rugi, atau

mengalihkan secara langsung ke saldo laba jika disyaratkan oleh SAK lain, jumlah yang diakui dalam penghasilan komprehensif lain dalam kaitan dengan entitas anak;

(f) Mengakui perbedaan apapun yang dihasilkan sebagai keuntungan atau kerugian dalam laba rugi yang diatribusikan kepada entitas induk.

(c) Recognizes the fair value of the consideration received, if any, from the transaction, event or circumstances that resulted in the loss of control;

(d) Recognizes any investment retained in the former subsidiary at fair value at the date when control is lost;

(e) Reclassifies to profit or loss, or transfers directly to retained earnings if required by other SAKs, the amount recognized in other comprehensive income in relation to the subsidiary;

(f) Recognizes any resulting difference as a gain or loss attributable to the parent.

2.e. Kas dan Setara Kas

Kas dan setara kas termasuk kas, kas di bank (rekening giro) dan deposito berjangka yang jatuh tempo dalam jangka waktu 3 bulan atau kurang pada saat penempatan yang tidak digunakan sebagai jaminan atau tidak dibatasi penggunaannya.

2.e. Cash and Cash Equivalents

Cash and cash equivalents are cash on hand, cash in banks (demand deposits) and time deposits with maturity periods of 3 months or less at the time of placements which are not used as collateral or are not restricted.

2.f. Instrumen Keuangan

Pengakuan dan Pengukuran Awal

Grup mengakui aset keuangan atau liabilitas keuangan dalam laporan posisi keuangan konsolidasian, jika dan hanya jika, Grup menjadi salah satu pihak dalam ketentuan pada kontrak instrumen tersebut. Pada saat pengakuan awal aset keuangan atau liabilitas keuangan, Grup mengukur pada nilai wajarnya. Dalam hal aset keuangan atau liabilitas keuangan tidak diukur pada nilai wajar melalui laba rugi, nilai wajar tersebut ditambah atau dikurang dengan biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan atau penerbitan aset keuangan atau liabilitas keuangan tersebut. Biaya transaksi yang dikeluarkan sehubungan

dengan perolehan aset keuangan dan

penerbitan liabilitas keuangan yang

diklasifikasikan pada nilai wajar melalui laba rugi dibebankan segera.

2.f. Financial Instruments

Initial Recognition and Measurement

The Group recognizes a financial asset or a financial liability in the consolidated statements of financial position if, and only if, it becomes a party to the contractual provisions of the instrument. At initial recognition, the Group measures all financial assets and financial liabilites at its fair value. In the case of a financial asset or financial liability not at fair value through profit or loss, fair value plus or minus with the transaction costs that are directly attributtable to the acquisition or issue of the financial asset or financial liability. Transaction costs incurred on acquisition of a financial asset and issue of a financial liability classified at fair value through profit or loss are expensed immediately.

Pengukuran Selanjutnya Aset Keuangan

Pengukuran selanjutnya aset keuangan

tergantung pada klasifikasinya pada saat pengakuan awal. Grup mengklasifikasikan aset keuangan dalam salah satu dari empat kategori berikut:

Subsequent Measurement of Financial Assets Subsequent measurement of financial assets depends on their classification on initial recognition. The Group classifies financial assets in one of the following four categories:

(i) Aset Keuangan yang Diukur pada Nilai Wajar Melalui Laba Rugi (FVTPL).

Aset keuangan yang diukur pada nilai wajar melalui laba rugi adalah aset keuangan yang dimiliki untuk diperdagangkan atau yang pada saat pengakuan awal telah ditetapkan untuk diukur pada nilai wajar melalui laba rugi. Aset keuangan diklasifikasikan dalam kelompok diperdagangkan jika diperoleh atau dimiliki terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat, atau bagian dari portofolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek aktual saat ini, atau merupakan derivatif, kecuali derivatif yang ditetapkan dan efektif sebagai instrumen lindung nilai.

(i) Financial Assets At Fair Value Through Profit or Loss (FVTPL)

Financial assets at fair value through profit or loss are financial assets held for trading or upon initial recognition it is designated as at fair value through profit or loss. Financial asset classified as held for trading if it is acquired or incurred principally for the purpose of selling and repurchasing it in the near term, or it is a part of a portfolio of identified financial instruments that are managed together and for which there is evidence of a recent actual pattern of short-term profit taking, or it is a derivative, except for a derivative that is a designated and effective hedging instrument.

Setelah pengakuan awal, aset keuangan yang diukur pada nilai wajar melalui laba rugi diukur pada nilai wajarnya. Keuntungan atau kerugian yang timbul dari perubahan nilai wajar aset keuangan diakui dalam laba rugi.

After initial recognition, financial assets at fair value through profit or loss are measured at its fair value. Gains or losses arising from a change in the fair value of financial assets are recognized in profit or loss.

(ii) Pinjaman yang Diberikan dan Piutang Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif, kecuali:

(ii) Loans and Receivables

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market, other than:

a) pinjaman yang diberikan dan piutang yang dimaksudkan untuk dijual dalam waktu dekat dan yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur pada nilai wajar melalui laba rugi; b) pinjaman yang diberikan dan piutang yang

pada saat pengakuan awal ditetapkan sebagai tersedia untuk dijual; atau

a) those that intends to sell immediately or in the near term and upon initial recognition designated as at fair value through profit or loss;

b) those that upon initial recognition designated as available for sale; or

c) pinjaman yang diberikan dan piutang dalam hal pemilik mungkin tidak akan memperoleh kembali investasi awal secara substansial kecuali yang disebabkan oleh penurunan kualitas pinjaman.

c) those for which the holder may not recover substantially all of its initial investment, other than because of credit deterioration.

Setelah pengakuan awal, pinjaman yang diberikan dan piutang diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

After initial recognition, loans and receivable are measured at amortized cost using the effective interest method.

(iii) Investasi yang Dimiliki Hingga Jatuh Tempo (HTM)

Investasi yang dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, serta Grup

(iii) Held-to-Maturity (HTM) Investments

Held-to-maturity investments are non-derivative financial assets with fixed or determinable payments and fixed maturity that the Group has the positive intention and ability to hold to

mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo.

maturity.

Setelah pengakuan awal, investasi dimiliki hingga jatuh tempo diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

After initial recognition, held-to-maturity investments are measured at amortized cost using the effective interest method.

(iv) Aset Keuangan Tersedia untuk Dijual (AFS) Aset keuangan tersedia untuk dijual adalah aset keuangan non-derivatif yang ditetapkan sebagai tersedia untuk dijual atau yang tidak diklasifikasikan sebagai (a) pinjaman yang diberikan dan piutang, (b) investasi yang diklasifikasikan dalam kelompok dimiliki hingga jatuh tempo, atau (c) aset keuangan yang diukur pada nilai wajar melalui laba rugi.

(iv) Available-for-Sale Financial Assets (AFS) Available-for-sale financial assets are non-derivative financial assets that are designated as available for sale on initial recognition or are not classified as (a) loans and receivable, (b) held-to-maturity investment, or (c) financial assets at fair value through profit or loss.

Setelah pengakuan awal, aset keuangan tersedia untuk dijual diukur pada nilai wajarnya. Keuntungan atau kerugian yang timbul dari perubahan nilai wajar diakui dalam penghasilan komprehensif lain, kecuali untuk kerugian penurunan nilai dan keuntungan atau kerugian akibat perubahan kurs, sampai

aset keuangan tersebut dihentikan

pengakuannya. Pada saat itu, keuntungan atau kerugian kumulatif yang sebelumnya diakui dalam penghasilan komprehensif lain direklasifikasi dari ekuitas ke laba rugi sebagai penyesuaian reklasifikasi.

After initial recognition, available-for-sale financial assets are measured at its fair value. Gains or losses arising from a change in the fair value is recognized on other comprehensive income, except for impairment losses and foreign exchange gains or losses, until the financial assets is derecognized. At that time, the cumulative gains or losses previously recognized in other comprehensive income shall be reclassified from equity to profit or loss as a reclassification adjustment.

Investasi dalam instrumen ekuitas yang tidak memiliki harga kuotasian di pasar aktif dan nilai wajarnya tidak dapat diukur secara andal diukur pada biaya perolehan.

Investment in equity instruments that do not have a quoted market price in an active market and whose fair value cannot be reliably measured are measured at cost.

Pengukuran Selanjutnya Liabilitas Keuangan

Pengukuran selanjutnya liabilitas keuangan tergantung pada klasifikasinya pada saat pengakuan awal. Grup mengklasifikasikan liabilitas keuangan dalam salah satu dari kategori berikut:

Subsequent Measurement of Financial Liabilities

Subsequent measurement of financial liabilities depends on their classification on initial recognition. The Group classifies financial liabilities into one of the following categories:

(i) Liabilitas Keuangan yang Diukur pada Nilai Wajar Melalui Laba Rugi (FVTPL).

Liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi adalah liabilitas keuangan yang dimiliki untuk diperdagangkan atau yang pada saat pengakuan awal telah ditetapkan untuk diukur pada nilai wajar melalui laba rugi. Liabilitas keuangan

diklasifikasikan dalam kelompok

diperdagangkan jika diperoleh atau dimiliki

(i) Financial Liabilities at Fair Value Through Profit or Loss (FVTPL).

Financial liabilities at fair value through profit or loss are financial liabilities held for trading or upon initial recognition it is designated as at fair value through profit or loss. Financial liabilities classified as held for trading if it is acquired or incurred principally for the purpose of selling and repurchasing it in the near term, or it is a part of a portfolio of identified financial

terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat, atau bagian dari portofolio instrumen keuangan tertentu yang

dikelola bersama dan terdapat bukti

mengenai pola ambil untung dalam jangka pendek aktual saat ini, atau merupakan derivatif, kecuali derivatif yang ditetapkan dan efektif sebagai instrumen lindung nilai.

instruments that are managed together and for which there is evidence of a recent actual pattern of short-term profit taking, or it is a derivative, except for a derivative that is a designated and effective hedging instrument.

Setelah pengakuan awal, liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi diukur pada nilai wajarnya. Keuntungan atau kerugian yang timbul dari perubahan nilai wajar diakui dalam laba rugi.

After initial recognition, financial liabilities at fair value through profit or loss are measured at its fair value. Gains or losses arising from a change in the fair value are recognized in profit or loss.

(ii) Liabilitas Keuangan Lainnya

Liabilitas keuangan yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi dikelompokan dalam kategori ini dan diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

(ii) Other Financial Liabilities

Financial liabilities that are not classified as financial liabilities at fair value through profit or loss are grouped in this category and are measured at amortized cost using the effective interest method.

Penghentian Pengakuan Aset dan Liabilitas Keuangan

Grup menghentikan pengakuan aset keuangan, jika dan hanya jika hak kontraktual atas arus kas yang berasal dari aset keuangan berakhir atau Grup mengalihkan hak kontraktual untuk menerima kas yang berasal dari aset keuangan atau tetap memiliki hak kontraktual untuk menerima kas tetapi juga menanggung kewajiban kontraktual untuk membayar arus kas yang diterima tersebut kepada satu atau lebih pihak penerima melalui suatu kesepakatan. Jika Grup secara substansial mengalihkan seluruh risiko dan manfaat atas kepemilikan aset keuangan, maka Grup menghentikan pengakuan aset keuangan dan mengakui secara terpisah sebagai aset atau liabilitas untuk setiap hak dan kewajiban yang timbul atau yang masih dimiliki dalam pengalihan tersebut. Jika Grup secara substansial tidak mengalihkan dan tidak memiliki seluruh risiko dan manfaat atas kepemilikan aset

keuangan tersebut dan masih memiliki

pengendalian, maka Grup mengakui aset keuangan sebesar keterlibatan berkelanjutan dengan aset keuangan tersebut. Jika Grup secara substansial masih memiliki seluruh risiko dan manfaat atas kepemilikan aset keuangan, maka Grup tetap mengakui aset keuangan tersebut.

Derecognition of Financial Assets and Liabilities

The Group derecognizes a financial asset when, and only when the contractual rights to the cash flows from the financial asset expire or the Group transfer the contractual rights to receive the cash flows of the financial asset or retains the contractual rights to receive the cash flows but assumes a contractual obligation to pay the cash flows to one or more recipients in an arrangement. If the Group transfers substantially all the risks and rewards of ownership of the financial asset, the Group derecognize the financial asset and recognize separately as asset or liabilities any rights and obligation created or retained in the transfer. If the Group neither transfer nor retains substantially all the risks and rewards of ownership of the financial asset and has retained control, the Group continue to recognize the financial asset to the extent of its continuing involvement in the financial asset. If the Group retains substantially all the risks and rewards of ownership of the financial asset, the Group continue to recognize the financial asset.

Grup menghentikan pengakuan liabilitas

keuangan, jika dan hanya jika, liabilitas keuangan tersebut berakhir, yaitu ketika kewajiban yang

The Group remove a financial liability from its statement of financial position when, and only when, it is extinguished, ie when the obligation

ditetapkan dalam kontrak dilepaskan atau dibatalkan atau kedaluwarsa.

specified in the contract is discharged or cancelled or expires.

Penurunan Nilai Aset Keuangan

Pada setiap akhir periode pelaporan, Grup mengevaluasi apakah terdapat bukti objektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Aset keuangan atau kelompok aset keuangan diturunkan nilainya dan kerugian penurunan nilai telah terjadi, jika dan hanya jika, terdapat bukti objektif mengenai penurunan nilai tersebut sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset tersebut (peristiwa yang merugikan), dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan dari aset keuangan atau kelompok aset keuangan yang dapat diestimasi secara andal.

Impairment of Financial Assets

At the end of each reporting period, the Group assess whether there is any objective evidence that a financial asset or group of financial assets is impaired. A financial asset or group of financial assets is impaired and impairment losses are incurred, if and only if, there is objective evidence of impairment as a result of one or more events that occured after the initial recognition of the asset (loss event), and that loss event has an impact on the estimated future cash flows of the financial asset or group of financial assets that can be reliably estimated.

Berikut adalah bukti objektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai:

a) Kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam;

b) Pelanggaran kontrak, seperti terjadinya gagal bayar atau tunggakan pembayaran pokok atau bunga;

c) Terdapat kemungkinan bahwa pihak

peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan lainnya; d) Terdapat data yang dapat diobservasi yang

mengindikasikan adanya penurunan yang dapat diukur atas estimasi arus kas masa depan dari kelompok aset keuangan sejak pengakuan awal aset, seperti memburuknya status pembayaran pihak peminjam atau kondisi ekonomi yang berkorelasi dengan gagal bayar.

The following are objective evidence that a financial asset or group of financial assets is impaired:

a) Significant financial difficulty of the issuer or obligor;

b) A breach of contract, such as default or delinquency in interest or principal payments;

c) It becoming probable that the borrower will enter bankruptcy or other financial reorganization;

d) Observable data indicating that there is a measurable decrease in the estimated future cash flows from a group of financial assets since the initial recognition, such as adverse changes in the payment status of borrowers or economic condition that correlate with defaults.

Untuk investasi pada instrumen ekuitas,

penurunan yang signifikan atau penurunan jangka panjang dalam nilai wajar instrumen ekuitas di bawah biaya perolehannya merupakan bukti objektif terjadinya penurunan nilai.

For investment in equity instrument, a significant and prolonged decline in the fair value of the equity instrument below its cost is an objective evidence of impairment.

Jika terdapat bukti objektif bahwa kerugian penurunan nilai telah terjadi atas pinjaman yang diberikan dan piutang atau investasi dimiliki hingga jatuh tempo yang dicatat pada biaya perolehan diamortisasi, maka jumlah kerugian tersebut diukur sebagai selisih antara jumlah tercatat aset dan nilai kini estimasi arus kas masa depan yang didiskonto menggunakan suku bunga efektif awal dari aset tersebut dan diakui pada laba rugi.

If there is objective evidence that an impairment loss has been incurred on loans and receivable or held-to-maturity investments carried at amortized cost, the amount of impairment loss is measured as the difference between the carrying amount of the financial asset and the present value of estimated future cash flows discounted at the financial asset’s original effective interest rate and recognized in profit or loss.

Jika penurunan dalam nilai wajar atas aset keuangan tersedia untuk dijual telah diakui dalam penghasilan komprehensif lain dan terdapat bukti objektif bahwa aset tersebut mengalami penurunan nilai, maka kerugian kumulatif yang

sebelumnya diakui dalam penghasilan

komprehensif lain direklasifikasi dari ekuitas ke laba rugi sebagai penyesuaian reklasifikasi meskipun aset keuangan tersebut belum dihentikan pengakuannya. Jumlah kerugian kumulatif yang direklasifikasi adalah selisih antara biaya perolehan (setelah dikurangi pelunasan pokok dan amortisasi) dan nilai wajar kini, dikurangi kerugian penurunan nilai aset keuangan yang sebelumnya telah diakui dalam laba rugi.

When a decline in the fair value of an available-for-sale financial asset has been recognized in other comprehensive income and there is objective evidence that the asset is impaired, the cumulative loss that had been recognized in other comprehensive income shall be reclassified from equity to profit or loss as a reclassification adjustment even though the financial assets has not been derecognized. The amount of the cumulative loss that is reclassified are the difference between the acquisition cost (net of any principal repayment and amortization) and current fair value, less any impairment loss on that financial asset previously recognized in profit or loss.

Metode Suku Bunga Efektif

Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari aset atau liabilitas keuangan (atau kelompok aset atau liabilitas keuangan) dan metode untuk mengalokasikan pendapatan bunga atau beban bunga selama periode yang relevan. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi pembayaran atau penerimaan kas masa depan selama perkiraan umur dari instrumen keuangan, atau jika lebih tepat, digunakan periode yang lebih singkat untuk memperoleh jumlah tercatat neto dari aset keuangan atau liabilitas keuangan. Pada saat menghitung suku bunga efektif,

Grup mengestimasi arus kas dengan

mempertimbangkan seluruh persyaratan

kontraktual dalam instrumen keuangan, seperti pelunasan dipercepat, opsi beli dan opsi serupa lain, tetapi tidak mempertimbangkan kerugian kredit masa depan. Perhitungan ini mencakup seluruh komisi dan bentuk lain yang dibayarkan atau diterima oleh pihak-pihak dalam kontrak yang merupakan bagian tak terpisahkan dari suku bunga efektif, biaya transaksi, dan seluruh premium atau diskonto lain.

The Effective Interest Rate Method

The effective interest rate method is a method of calculating the amortized cost of a financial asset or a financial liability (or group of financial assets or financial liabilities) and of allocating the interest income or interest expense over the relevant period. The effective interest rate is the rate that exactly discount estimated future cash payments or receipts through the expected life of the financial instrument or, when appropriate, a shorter period to the net carrying amount of the financial asset or financial liability. When calculating the effective interest rate, the Group estimate cash flows considering all contractual terms of the financial instrument, for example, prepayment, call and similar option, but shall not consider future credit losses. The calculation includes all fees and points paid or received between parties to the contract that are an integral part of the effective interest rate, transaction costs, and all other premiums or discounts.

Reklasifikasi

Grup tidak mereklasifikasi derivatif dari diukur pada nilai wajar melalui laba rugi selama derivatif tersebut dimiliki atau diterbitkan dan tidak mereklasifikasi setiap instrumen keuangan dari diukur melalui laba rugi jika pada pengakuan awal instrumen keuangan tersebut ditetapkan oleh Grup sebagai diukur pada nilai wajar melalui laba rugi. Grup dapat mereklasifikasi aset keuangan yang diukur pada nilai wajar melalui laba rugi, jika aset keuangan tidak lagi dimiliki untuk tujuan penjualan atau pembelian kembali

Reclassification

The Group shall not reclassify a derivative out of the fair value through profit or loss category while it is held or issued and reclassify any financial instrument out of the fair value through profit or loss category if upon initial recognition it was designated by the Group as at fair value through profit or loss. The Group may reclassify that financial asset out of the fair value through profit or loss category if a financial asset is no longer held for the purpose of selling or repurchasing it in the near term. The Group shall not reclassify any