A. Landasan Teori

1. Pengertian Sistem Informasi Akuntansi

“Sistem informasi akuntansi secara garis besar digambarkan sebagai rangkaian aktivitas yang menggambarkan pemrosesan data-data dari aktivitas bisnis pengolahan data keuangan perusahaan dengan menggunakan sistem informasi komputer yang terintegrasi secara harmonis” (Lilis Puspitawati & Sri Dewi Anggadini, 2014:57).

2. Definisi Sistem dan Akuntansi a. Definisi Sistem

“Suatu sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu” (Lilis Puspitawati & Sri Dewi Anggadini, 2014:1). b. Pengertian Akuntansi

“Akuntansi adalah proses mengenali, mengukur, dan mengkomunikasikan informasi ekonomi untuk memperoleh pertimbangan dan keputusan yang tepat oleh pemakai informasi yang bersangkutan” (Lilis Puspitawati & Sri Dewi Anggadini, 2014:37).

3. Pengertian Sistem Pengendalian Intern

“Pengendalian internal adalah sebuah proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini : (a) keandalan pelaporan, (b) efektivitas dan efisiensi operasi, dan (c) ketaatan terhadap hukum dan peraturan yang berlaku” (R.A. Supriyono, 2017:157).

4. Sistem Akuntansi Penerimaan Kas Penjualan Tunai

Penjualan tunai dilaksanakan perusahaan dengan mewajibkan pembeli melakukan pembayaran atas harga barang lebih dahulu kepada perusahaan sebelum barang diserahkan kepada pembeli. Setelah uang diterima oleh perusahaan, barang tersebut kemudian diserahkan dan transaksi penjualan tunai kemudian dicatat oleh perusahaan. (Mulyadi, 2016:379).

1) Prosedur Penerimaan Kas dari Penjualan Tunai

Sistem penerimaan kas dari penjualan tunai terbagi menjadi 3 prosedur yaitu over-the-counter sales, cash-on-delivery sales, dan credit card sales, namun berdasarkan topik yang penulis ambil, penulis tidak membahas tentang cash-on-delivery sales dan credit card sales.

Dalam penjualan tunai ini pembeli datang langsung ke perusahaan, melakukan pemilihan barang yang akan dibeli, melakukan pembayaran ke kasir, dan kemudian menerima barang yang dibeli. Dalam prosedur ini perusahaan menerima uang tunai,

cek pribadi (personal check), atau pembayaran langsung dari pembeli dengan credit card, sebelum barang diserahkan kepada pembeli (Mulyadi, 2016:380).

Prosedur penerimaan kas dari over-the counter sales sebagai berikut:

(1) Pembeli datang dan memesan barang secara langsung kepada wiraniaga (sales person) di bagian penjualan. (2) Bagian kasa menerima pembayaran dari pembeli berupa

uang tunai, cek pribadi (personal check) atau kartu kredit.

(3) Bagian penjualan memerintahkan bagian pengiriman untuk menyerahkan barang kepada pembeli.

(4) Bagian pengiriman menyerahkan barang kepada pembeli.

(5) Bagian kasa menyetorkan kas yang diterima ke bank. (6) Bagian akuntansi mencatat pendapatan penjualan dalam

jurnal penjualan.

(7) Bagian akuntansi mencatat penerimaan kas dari penjualan tunai dalam jurnal penerimaan kas.

Gambar 1

Prosedur Penerimaan Kas dari Over-the-Counter Sales

Bagian Penjualan Pembeli Bagian Akuntansi Bagian Kasa Bank Bagian Pengiriman Barang Pembeli memesan barang Pembeli Membayar Harga barang (2) Bagian Penjualan Memerintahkan Bagian Pengiriman menyerahkan Barang kepada pembeli Bagian Pengiriman menyerahkan barang kepada pembeli (1) (6) Bagian Akuntansi mencatat pendapatan penjualan (4) Bagian Akuntansi mencatat penerimaan kas dari penjualan tunai (7)

(5)menyetorkan kas ke Bagian kasa bank (3)

Berikut merupakan alir sistem penerimaan kas dari Over- The-Counter Sales:

Bagan 1

Lanjutan

Bagian Gudang Bagian Pengiriman

FPT: Faktur Penjualan Tunai PRK: Pita Register Kas

Lanjutan

Sumber : Mulyadi (2016: 397-398).

2) Fungsi yang Terkait

Fungsi-fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai adalah:

a) Fungsi Penjualan

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

b) Fungsi Kas

Fungsi kas dijalankan pada bagian kasir. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab atas penerimaan kas dari pembeli.

c) Fungsi gudang

Fungsi gudang dijalankan pada bagian gudang. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman.

d) Fungsi Pengiriman

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli.

e) Fungsi akuntansi

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan, penerimaan kas, dan pembuat laporan penjualan.

3) Informasi yang Diperlukan Manajemen

Informasi umum yang diperlukan manajemen dari penerimaan kas dari penjualan tunai yaitu:

a) Jumlah pendapatan dari penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu.

b) Jumlah kas yang diterima dari penjualan tunai.

c) Jumlah harga pokok produk yang dijual selama jangka waktu tertentu.

d) Nama dan alamat pembeli, informasi ini diperlukan dalam penjualan produk tertentu, namun pada umumnya informasi nama dan alamat pembeli ini tidak diperlukan oleh manajemen dari kegiatan penjualan tunai.

e) Kuantitas produk yang dijual.

b) Otorisasi pejabat yang berwenang.

4) Dokumen yang Digunakan

Dokumen yang digunakan untuk sistem penerimaan kas dari penjualan tunai adalah:

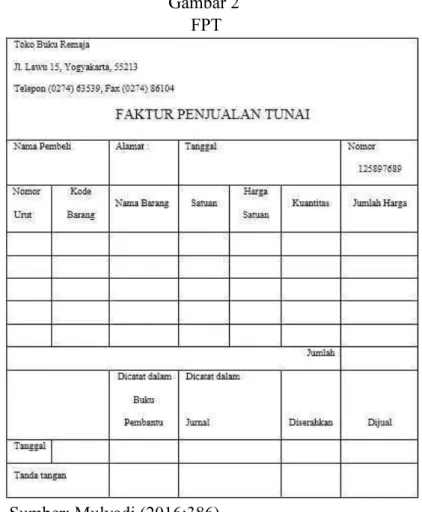

a) Faktur penjualan tunai (FPT)

FPT merupakan dokumen yang berfungsi merekam informasi yang diperlukan manajemen mengenai penjualan tunai. Dokumen ini diisi oleh fungsi penjualan yang bertanggung jawab untuk mengantarkan pembayaran oleh pembeli kepada fungsi kas dan sebagai dokumen sumber untuk pencatatan transaksi penjualan ke jurnal penjualan. Tembusan faktur dikirimkan oleh fungsi penjualan kepada fungsi pengiriman sebagai surat perintah penyerahan barang. Tembusan faktur tersebut digunakan sebagai slip pembungkus (packing slip) yang ditempel oleh fungsi pengiriman di atas pembungkus. Berikut merupakan contoh Faktur Penjualan Tunai:

Gambar 2 FPT

Sumber: Mulyadi (2016:386)

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan pada sistem penerimaan kas dari penjualan tunai yaitu:

a) Jurnal penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber diantaranya dari penjualan tunai.

c) Jurnal umum

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

d) Kartu persediaan

Kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual serta mengawasi mutasi dan persediaan barang yang disimpan di gudang.

e) Kartu gudang

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas persediaan yang disimpan di gudang sehingga kartu gudang tidak termasuk sebagai catatan akuntansi Mulyadi (2016:385-392).

6) Jaringan Prosedur

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah:

a) Prosedur order penjualan

Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk

memungkinkan pembeli melakukan pembayaran atas harga barang ke fungsi kas serta memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

b) Prosedur penerimaan kas

Fungsi kas menerima pembayaran atas harga barang dari pembeli dan memberikan tanda pembayaran berupa pita register kas dan cap “Lunas” pada faktur penjualan tunai kepada pembeli untuk memungkinkan pembeli melakukan pengambilan barang yang dibelinya dari fungsi pengiriman. c) Prosedur penyerahan barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli.

d) Prosedur pencatatan penjualan tunai

Dalam prosedur ini fungsi akuntansi melakukan

pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Di samping itu fungsi akuntansi juga mencatat atas berkurangnya persediaan barang yang dijual dalam kartu persediaan.

Sistem pengendalian intern terhadap kas mengharuskan dilakukannya penyetoran dengan segera ke bank atas semua kas yang diterima.

f) Prosedur pencatatan penerimaan kas

Dalam prosedur ini, fungsi akuntansi mencatat penerimaan kas ke dalam jurnal penerimaan kas berdasar bukti setor bank yang diterima dari bank melalui fungsi kas.

g) Prosedur pencatatan beban pokok penjualan

Fungsi akuntansi membuat rekapitulasi harga pokok penjualan berdasarkan data yang dicatat ke dalam kartu persediaan. Fungsi akuntansi membuat bukti memorial sebagai dokumen sumber untuk melakukan pencatatan harga pokok penjualan ke dalam jurnal umum. Mulyadi(2016:392-393).

7) Unsur Sistem Pengendalian Intern

Unsur pengendalian intern dalam sistem penerimaan kas dari penjualan tunai adalah sebagai berikut:

a). Organisasi

Dalam merancang organisasi yang berkaitan dengan sistem penerimaan kas dari penjualan tunai, unsur pokok pengendalian intern yang perlu diterapkan yaitu:

(1) Fungsi penjualan harus terpisah dari fungsi kas

Fungsi penjualan merupakan fungsi operasi yang harus dipisahkan oleh fungsi kas yang merupakan fungsi penyimpanan. Pemisahan ini mengakibatkan setiap penerimaan kas dari penjualan tunai dilaksanakan oleh dua fungsi yang saling mengecek.

(2) Fungsi kas harus terpisah dari fungsi akuntansi

Fungsi akuntansi harus dipisahkan dari kedua fungsi pokok yang lain. Hal ini berguna untuk menjaga kekayaan perusahaan dan menjamin ketelitian dan keandalan data akuntansi.

(3) Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan dan fungsi kas

Tidak ada transaksi penjualan tunai yang dilaksanakan secara rangkap oleh satu fungsi. Sehingga terjadi pengecekan intern pekerjaan di setiap fungsi oleh fungsi lain.

b) Sistem otorisasi dan prosedur pencatatan

(1) Penerimaan order dari pembeli di otorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai. Formulir tersebut diterbitkan fungsi penjualan yang digunakan oleh fungsi kas saat menerima kas dan digunakan fungsi pengiriman pada saat menyerahkan barang kepada pembeli.

(2) Penerimaan kas di otorisasi oleh fungsi kas dengan membubuhkan cap “lunas” pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut

(3) Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit (4) Penyerahan barang yang di otorisasi oleh fungsi

pengiriman dengan membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai yang

(5) Pencatatan ke dalam buku jurnal di otorisasi oleh fungsi akuntansi dengan cara memberikan tanda pada faktur penjualan tunai.

c) Praktik yang sehat

Unsur pokok pengendalian intern dalam sistem penerimaan kas dari penjualan tunai:

(1) Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan.

(2) Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya.

(3) Penghitungan saldo kas yang ada ditangan fungsi kas secara periodik dan secara mendadak oleh fungsi pemeriksa intern. Mulyadi (2016:394-396).

4. Bagan Alir Dokumen (Document Flowchart)

Menurut Yakub (2012:162), “Bagan alir (document flowchart) atau bagan alir formulir (form flowchart) merupakan bagan alir yang menunjukkan arus dari laporan dan formulir termasuk tembus-tembusannya. Bagan alir ini menggunakan simbol-simbol yang sama dengan bagan alir sistem.”

Sistem akuntansi dapat dijelaskan dengan menggunakan bagan alir dokumen (document flowchart) atau disebut dengan bagan alir formulir (form flowchart) atau paperwork. Bagan alir dokumen ini menggunakan simbol-simbol yang sama dengan yang digunakan didalam bagan alir sistem.

Adapun simbol-simbol yang digunakan dalam bagan alir dokumen adalah sebagai berikut, lihat halaman 22 :

Tabel 1

Simbol-Simbol Bagan Alir Dokumen (Document Flowchart)

Simbol Nama Simbol Keterangan

Dokumen

Simbol ini digunakan untuk menggambarkan semua jenis dokumen, yang merupakan formulir yang digunakan untuk merekam data terjadinya suatu transaksi. Nama dokumen dicantumkan ditengah simbol

Dokumen dan tembusannya

Simbol ini digunakan untuk menggambarkan dokumen asli dan tembusannya. Nomor lembar dokumen dicantumkan di sudut kanan atas Berbagai Dokumen

Simbol ini digunakan untuk menggambarkan berbagai jenis dokumen

yang digabungkan

bersama di dalam satu paket. Nama dokumen dituliskan di dalam masing-masing simbol dan nomor lembar dokumen dicantumkan di sudut kanan atas simboldokumen yang bersangkutan 1 Faktur 2 Surat Muat 2 SOP 2 Faktur 2 Penjualan

Catatan

Simbol ini digunakan untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam

sebelumnya di dalam dokumen atau formulir. Nama catatan akuntansi dicantumkan di dalam simbol ini Penghubung pada halaman yang sama (one-pageconnector)

Simbol ini digunakan untuk menggambarkan bagan alir, arus dokumen dibuat mengalir dari atas kebawah dan dari kiri ke kanan dan untuk

memungkinkan aliran dokumen berhenti di suatu lokasi pada halaman tertentu dan kembali berjalan di lokasi lain pada halaman yang sama

Akhir arus dokumen

Untuk mengarahkan pembaca ke simbol penghubung halaman yang sama yang bernomor seperti yang tercantum di dalam simbol tersebut

Awal arus dokumen

Awal arus dokumen yang berasal dari simbol

penghubung halaman yang sama, yang bernomor seperti yang tercantum di dalam simbol tersebut

1 1

Penghubung pada halaman yang berbeda (off-page

connector)

Untuk menunjukan kemana dan bagaimana bagan alir terkait satu dengan lainnya. Nomor yang tercantum di dalam simbol penghubung menunjukan bagaimana bagan alir tercantum pada halaman tertentu terkait dengan bagan alir yang tercantum pada halaman yang lain

Kegiatan Manual

Simbol ini digunakan untuk menggambarkan kegiatan manual. Uraian singkat kegiatan manual dicantumkan didalam simbol ini

Keterangan komentar

Simbol ini memungkinkan ahli sistem menambahkan keterangan untuk

memperjelas pesan yang disampaikan dalam bagan alir

Arsip sementara

Simbol ini digunakan untuk menunjukan tempat penyimpanan dokumen yaitu arsip permanen dan arsip sementara. Untuk menunjukan urutan arsip dokumen digunakan simbol berikut ini: A = menurut abjad

N = menurut nomor urut T = kronologis, menurut tanggal

Arsip permanen

Simbol ini digunakan untuk menggambarkan arsip permanen yang merupakan tempat penyimpanan dokumen yang tidak akan diproses lagi dalam sistem

akuntansi yang bersangkutan On-line computer process Simbol ini menggambarkan

pengolahan data dengan komputer secara On-line.

Keying (typing,verifying)

Simbol ini menggambarkan

pemasukan data kedalam komputer melalui On-line terminal

Pita magnetic (magnetic tape)

Simbol ini

menggambarkan arsip komputer yang berbentuk pita megnetik. Nama arsip ditulis di dalam simbol

On-line storage

Simbol ini

menggambarkan arsip komputer yang berbentuk On-line ( di dalam memory komputer)

Ya

Tidak Keputusan

Simbol ini menggambarkan keputusan yang harus dibuat dalam proses pengolahan data. Keputusan yang dibuat ditulis di dalam simbol

Garis alir (flowline)

Simbol ini

menggambarkan arah proses pengolahan data. Anak panah tidak digambarkan jika arus dokumen mengarah ke bawah dan kekanan. Jika arus dokumen mengalir ke atas atau ke kiri, anak panah perlu dicantumkan

Persimpangan garis alir

Jika dua garis alir bersimpangan, untuk menunjukan arah

masingmasing garis, salah satu garis dibuat sedikit melengkung tepat pada persimpangan ke dua garis tersebut

Pertemuan garis alir

Simbol ini digunakan jika dua garis alir bertemu dan salah satu garis mengikuti arus garis lainnya

Mulai/berakhir (terminal)

Simbol ini untuk

menggambarkan awal dan akhir suatu sistem

akuntansi

Dari Pemasok

Masuk ke sistem

Untuk menggambarkan masuk ke sistem yang digambarkan dalam bagan alir Ke sistem penjualan Keluar ke sistem lain Untuk menggambarkan keluar ke sistem lain

Sumber : Mulyadi (2016:47-49)

“Sistem komputer adalah elemen-elemen yang terkait untuk menjalankan suatu aktifitas dengan menggunakan komputer. Elemen dari sistem komputer terdiri manusianya (brainware), perangkat lunak (software), set instruksi (instruction set), dan perangkat keras (hardware)” (Akhlis Munazilin, 2017:63).

a. Perangkat keras (hardware) adalah bagian fisik dari sistem komputer. Semua barang-barang elektronik dan mekanik yang merupakan sistem komputer jatuh ke dalam kategori hardware. Misalnya, keyboard, mouse, monitor, printer, prosesor dll.

b. Perangkat lunak (software) adalah semua intruksi, yang menggunakan komputer baik untuk aktivasi atau manajemen sumber daya internal. Berikut adalah nama-nama software beberapa sistem:

1) Sistem Operasi: Sistem operasi adalah perangkat lunak sistem pertama dan terpenting yang diperlukan untuk setiap sistem komputer untuk menjadi operasional, melakukan semua fungsi manajemen internal dan memastikan fungsi sistematis komputer.

2) Perintah: Perintah adalah semua intruksi. Sebagai contoh, perintah untuk menyimpan data dalam file, membuat salinan duplikat penggantian nama dll.

3) Utilitas: semua software, yang menjaga komputer dan sumber dayanya dari bahaya atau menjamin berfungsinya atau membangun sebuah lingkungan kerja yang efisien disebut utilitas.

4) Brainware (pengguna) adalah orang yang menggunakan komputer. Tidak ada sistem komputer yang lengkap tanpa pengguna. Dari awal hingga akhir proses otomatisasi, mereka membutuhkan campur tangan pengguna. (Akhlis Munazilin, 2017:65-69).

2. Basis Data

“Basis data bisa diartikan sebagai sekumpulan data yang disusun dalam bentuk beberapa tabel yang saling memiliki relasi maupun berdiri sendiri” (Canggih Ajika Pamungkas, 2017:2).

Berikut beberapa operasi dasar basis data : a. Create Database

Perintah yang digunakan untuk membu at basis data dengan nama yang diberikan.

b. Drop Database

Perintah yang digunakan untuk menghapus basis data dengan nama yang diberikan.

c. Create table

Perintah yang digunakan untuk menciptakan suatu tabel dalam basis data.

d. Drop table

Perintah yang digunakan untuk menghapus suatu table dalam basis data.

e. Insert

Perintah yang digunakan untuk memperbaharui data (record) pada table.

f. Update

Perintah yang digunakan untuk memperbaharui data (record) pada table.

g. Delete

Perintah yang digunakan untuk menghapus data (record) pada table.

7. Sistem Manajemen Basis Data (DBMS)

“Sistem manajemen basis data (DBMS) merupakan perangkat lunak yang didesain untuk melakukan penyimpanan dan pengaturan basis data” (Canggih Ajika Pamungkas, 2017:4)

8. Normalisasi

“Normalisasi adalah proses yang berkaitan dengan model data relasional untuk mengorganisasi himpunan data dengan ketergantungan dan keterkaitan yang tinggi atau erat” (Sri Mulyani, 2-16:132).

Tujuan normalisasi adalah meminimalisir pengulangan data (data redundancy) dan memudahkan identifikasi entity objek.

9. SQL Server 2014

“SQL server adalah sebuah Sistem Manajemen Basis Data (DBMS) yang dibuat oleh perusahaan Microsoft untuk ikut bersaing dengan aplikasi DBMS,

seperti Oracle maupun IBM” (Anton Subagia, 2017:3). Berikut merupakan tampilan SQL Server 2014:

Gambar 3

Tampilan Awal SQL Server 2014

Sumber: Penulis, 2018

Gambar 4

SQL Server 2014 Sebelum Dikoneksikan

Gambar 5

Tampilan SQL Server 2014

Sumber: Penulis, 2018

10. Microsoft Visual Basic 2015

Visual basic merupakan aplikasi yang memiliki fitur IDE (Integrated Development Environment). Itu artunya, di dalam aplikasi Visual Basic sendiri, anda akan menemukan banyak fitur siap-pakai (misalnya toolbox untuk membuat tombol atau textbox) yang bisa langsung diintegrasikan dengan script-script pemrograman” (Jubilee Enterprise (2015:2). Berikut merupakan tampilan Microsoft Visual Basic 2015

Gambar 6 Visual Studio 2015

Sumber: Penulis, 2018

Gambar 7

Tampilan Visual Studio 2015

A. Hasil Penelitian Terdahulu

Tabel 2

Perbandingan Hasil Penelitian Terdahulu dengan Penelitian Sekarang Identitas

Peneliti

Aspek

Siti Rahmah Aulia A03120110 D3 Akuntansi Konsentrasi Komputerisasi Akuntansi Politeknik Negeri Banjarmasin 2015 Hendra Setiawan A03120068 Konsentrasi Komputerisasi Akuntansi Politeknik Negeri Banjarmasin 2015 Nurul Zafirah A03150107 Komputerisasi Akuntansi D3 Akuntansi Politeknik Negeri Banjarmasin 2018

Judul Rancang Bangun

Sistem Informasi Akuntansi Penerimaan Kas Penjualan Tunai Berbasis Komputer Dengan Menggunakan Visual Basic 2012 Pada Toko Budi Rungan

Rancang Bangun Sistem Informasi Akuntansi Penerimaan Kas pada Penjualan Tunai Berbasis Komputer Menggunakan Visual Basic 2012 pada Apotek Pondok Sehat. Sistem Informasi Akuntansi Penerimaan Kas Dari Penjualan Tunai Menggunakan Microsoft Visual Basic 2015 pada Toko Zahra Banjarmasin. Instansi yang

diteliti Toko Budi Rungan(Sembako) Apotek PondokSehat BanjarmasinToko Zahra Permasalahan 1. Bagaimana

sistem informasi akuntansi

penerimaan kas dari penjualan tunai yang baik dan benar secara teoritis dan sesuai dengan kondisi Toko Budi Rungan ? 2. Bagaimana merancang dan membangun sebuah sistem informasi akuntansi penerimaan kas 1. Bagaimanakah sistem informasi akuntansi penerimaan kas penjualan tunai yang tepat pada Apotek Pondok Sehat? 2. Bagaimana rancang bangun sistem informasi akuntansi penerimaan kas dari penjualan tunai berbasis terkomputerisasi 1. Bagaimana sistem informasi akuntansi penerimaan kas dari penjualan tunai yang berjalan pada Toko Zahra Banjarmasin? 2. Bagaimana membangun sistem informasi akuntansi penerimaan kas dari penjualan tunai

dari penjualan menggunakan Microsoft Visual menggunakan tunai berbasis komputer menggunakan Microsoft Visual Basic 2012 pada Toko Budi Rungan ? Basic 2012 pada Apotek Pondok Sehat ? Microsoft Visual Basic 2015 sebagai front end dan database Microsoft SQL Server 2014 sebagai back end pada Toko Zahra ? Tujuan Penelitian 1. Untuk mengetahui bagaimana sistem informasi akuntansi penerimaan kas yang sudah diterapkan sesuai dengan keperluan Toko Budi Rungan. 2. Untuk menghasilkan rancang bangun sistem informasi akuntansi penerimaan kas dari penjualan tunai berbasis komputer menggunakan Microsoft Visual Basic 2012 pada 1. Untuk mengetahui sistem informasi akuntansi penerimaan kas dari penjualan tunai yang tepat pada Apotek Pondok Sehat. 2. Untuk menghasilkan rancang bangun sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Apotek Pondok Sehat. 1. Untuk mengetahui bagaimana sistem informasi akuntansi penerimaan kas dari penjualan tunai yang berjalan pada Toko Zahra. 2. Untuk mengetahui bagaimana membangun sistem informasi akuntansi penerimaan kas dari penjualan tunai menggunakan Microsoft Visual Basic 2015 sebagai front end Lanjutan

Toko Budi Rungan, sehingga dapat

menghasilkan sebuah informasi yang efisien dan

dan database SQL Server 2014 sebagai back end pada Toko Zahra.

akurat untuk dapat diterapkan pada Toko Budi Rungan dalam menjalankan kegiatan usahanya. Metode Penelitian Pengamatan (Observation), Wawancara (Interview),..dan Dokumentasi Data-data yang dikumpulkan dari hasil dokumentasi dan wawancara (Interview) Data-data yang dikumpulkan dari hasil dokumentasi dan wawancara (Interview) Hasil Penelitian Rancang Bangun

Sistem Informasi Akuntansi

Penerimaan Kas dari Penjualan Tunai Berbasis Komputer menggunakan Microsoft Visual Basic 2012 pada Toko Budi Rungan.

Rancang Bangun Sistem Informasi Akuntansi

Penerimaan Kas dari Penjualan Tunai Berbasis Komputer Menggunakan Visual Basic 2012 sebagai front end dan Microsoft SQL Server 2012 sebagai back end pada Apotek Pondok Sehat.

Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai Menggunakan Microsoft Visual Basic 2015 pada Toko Zahra Banjarmasin. Sumber : Penulis (2018)

Terdapat beberapa perbedaan dan persamaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu pada Tabel 3 ini antara lain sebagai berikut:

Persamaan antara hasil penelitian Siti Rahmah Aulia dengan penulis yaitu topik yang diteliti sama yaitu sistem penerimaan kas dari penjualan tunai.

Perbedaan penelitian yang penulis lakukan ini dibandingkan dengan hasil penelitian terdahulu Siti Rahmah Aulia, yaitu:

1. Siti Rahmah Aulia memilih Toko Budi Rungan sebagai objek penelitian yang dimana Toko Budi Rungan tersebut bergerak di bidang perdagangan sembako sedangkan penulis menjadikan Toko Zahra yang bergerak di bidang perdagangan makanan ringan secara grosiran sebagai objek.

2. Toko Budi Rungan melakukan pencatatan dalam sistem penerimaan kas dari penjualan tunai berupa kartu stok barang, stok barang digunakan oleh bagian gudang untuk mengetahui informasi jumlah keluar masuk barang. Sedangkan Toko Zahra melakukan pencatatan menggunakan dokumen berupa nota yang masih menggunakan cara manual.

3. Siti Rahmah Aulia membangun sistem informasi akuntansi menggunakan Visual Basic 2012 sedangkan penulis membangun sistem informasi akuntansi menggunakan Visual Basic 2015.

4. Toko Budi Rungan memiliki 8 karyawan yang mempunyai tugas dan fungsi kerja masing-masing, yaitu 3 orang bagian penjualan, 1 dibagian kasir, 2 orang dibagian gudang, dan 2 dibagian pengiriman. Sedangkan Toko Zahra masih terdapat perangkapan fungsi yaitu pada fungsi gudang dan fungsi penjualan.

Persamaan antara hasil penelitian Hendra Setiawan dengan penulis yaitu topik yang diteliti sama yaitu sistem penerimaan kas dari penjualan tunai.

Perbedaan penelitian yang penulis lakukan ini dibandingkan dengan hasil penelitian terdahulu Hendra Setiawan, yaitu:

1. Hendra Setiawan memilih Apotek Pondok Sehat sebagai objek penelitian yang dimana Apotek Pondok Sehat tersebut bergerak di bidang perdagangan obat-obatan sedangkan penulis menjadikan Toko Zahra yang bergerak di bidang perdagangan makanan ringan secara grosiran sebagai objek.

2. Apotek Pondok Sehat melakukan pencatatan dalam sistem penerimaan kas dari penjualan tunai menggunakan catatan akuntansi biasa dalam melakukan catatan penjualan harian. Sedangkan Toko Zahra belum memiliki catatan akuntansi.

3. Hendra Setiawan membangun sistem informasi akuntansi menggunakan Visual Basic 2012 sedangkan penulis membangun sistem informasi akuntansi menggunakan Visual Basic 2015.