PENGARUH PERSEPSI TRUST, PERSEPSI RESIKO, PERSEPSI KEAMANAN DAN PERSEPSI KEMUDAHAN TERHADAP

PENGGUNAAN INTERNET BANKING

(Studi kasus pada Nasabah Bank BRI Kantor Cabang Kartasura)

Disusun sebagai salah satu syarat memperoleh gelar strata I pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh: LISTYAWATI

B 200130163

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2018

i

HALAMAN PERSETUJUAN

PENGARUH PERSEPSI TRUST, PERSEPSI RESIKO, PERSEPSI KEAMANAN DAN PERSEPSI KEMUDAHAN TERHADAP

PENGGUNAAN INTERNET BANKING

(Studi kasus pada Nasabah Bank BRI Kantor Cabang Kartasura)

PUBLIKASI ILMIAH

Oleh: LISTYAWATI

B 200130163

Telah diperiksa dan disetujui untuk diuji oleh:

Dosen Pembimbing

ii

HALAMAN PENGESAHAN

PENGARUH PERSEPSI TRUST, PERSEPSI RESIKO, PERSEPSI KEAMANAN DAN PERSEPSI KEMUDAHAN TERHADAP

PENGGUNAAN INTERNET BANKING

(Studi kasus pada Nasabah Bank BRI Kantor Cabang Kartasura)

Oleh : LISTYAWATI

B 200130163

Telah dipertahankan di depan Dewan Penguji Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta pada hari Sabtu, Januari 2018 dan dinyatakan telah memenuhi syarat.

Dewan penguji:

1. ( )

(Ketua Dewan Penguji)

2. ( )

(Anggota I Dewan Penguji)

3. ( )

(Anggota II Dewan Penguji)

Dekan

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam publikasi ilmiah ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis diacu dalam naskah dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas, maka akan saya pertanggungjawabkan sepenuhnya.

Surakarta, 31 Januari 2018

Penulis

LISTYAWATI B 200130163

1

PENGARUH PERSEPSI TRUST, PERSEPSI RESIKO, PERSEPSI KEAMANAN DAN PERSEPSI KEMUDAHAN TERHADAP

PENGGUNAAN INTERNET BANKING

(Studi kasus pada Nasabah Bank BRI Kantor Cabang Kartasura) ABSTRAK

Penelitian ini bertujuan untuk meneliti pengaruh persepsi trust, persepsi resiko, persepsi keamanan dan persepsi kemudahan terhadap penggunaan internet banking. Data terdiri dari 50 responden yang dipilih menggunakan metode convenience sampling. Hasil penelitian ini memperlihatkan bahwa persepsi trust, persepsi keamanan dan persepsi kemudahan berpengaruh pada minat menggunakan internet banking, sedangkan persepsi resiko tidak berpengaruh terhadap penggunaan internet banking. Hubungan antara persepsi trust, persepsi keamanan dan persepsi kemudahan berpengaruh pada minat menggunakan internet banking.

Kata kunci: Karakteristik penggunaan, persepsi trsut, persepsi resiko, persepsi keamanan dan persepsi kemudahan terhadap pengguanan internet banking.

ABSTRACT

This study aims to examine the influence of trust perceptions, risk perceptions, perceptions of security and perceptions of ease of use of internet banking. Data consisted of 50 respondents selected using convenience sampling method. The results of this study show that the perception of trust, perception of security and perception of ease affect the interest in using internet banking, while the perception of risk does not affect the use of internet banking. The relationship between trust perceptions, perceptions of security and ease of perception have an effect on interest in using internet banking.

Keywords: Characteristic of usage, perception of trsut, perception of risk, perception of security and perception of ease of internet banking 1. PENDAHULUAN

Di era globalisasi ini, pengguna internet tidak hanya untuk mencari informasi saja, tetapi juga untuk transaksi ekonomi yang disebut dengan e-commerce. Perkembangan e-commerce tersebut berdampak terhadap industri perbakan, dimana terjadi perubahan besar dari sistem perbankan tradisional menjadi electronic banking. Minat masyarakat Indonesia dalam menggunakan layanan elektronik perbankan sangat tinggi hal ini dapat dilihat dari masuknya situs-situs perbankan seperti Bank BCA, Bank BNI dan Bank Mandiri kedalam peringkat situs 100 top

2

website Indonesia versi Alexa.com (layanan peringkat situs) (Fadhli dan Rudy, 2016).

Penggunaan teknologi informasi yang sudah canggih dan penggunaan internet yang semakin meningkat sekarang ini memprediksi tingkat pemakaian semakin diminati, dan pemakaian yang berdasarkan

trust (kepercayaan), risiko, keamanan dan kemudahan akan

dipertimbangkan dalam menggunakan internet banking. Salah satu bank yang memanfaatkan teknologi informasi dalam kegiatannya adalah Bank BRI melalui penggunaan internet banking (Ida, Rusmanto dan Rahmiati, 2016).

Berdasarkan data dari Asosiasi Penyelenggara Jasa Internet (APJI) menyatakan bahwa pengguna internet di Indonesia pada tahun 2014 sebanyak 88,1 juta. Pengguna internet terbanyak di Indonesia berada di Indonesia bagian barat, yakni di Pulau Jawa (terutama di kota-kota besar seperti Jakarta dan Surabaya), Bali dan Sumatera. Sebanyak 85% pengguna internet menggunakan aktivasi di dunia maya dengan menggunakan ponsel, 32% menggunakan laptop/notebook, 13% menggunakan tablet/PDA dan 14% memakai PC (www.apji.or.id).

Perkembangan teknologi internet ini diadopsi oleh industri perbankan untuk mengembangkan pelayanan. Peluang ini digunakan oleh bank-bank yang ada di Indonesia baik bank pemerintah maupun swasta, karena media internet adalah salah satu inovasi yang cukup memberi peluang dan menantang dalam pengembangannya. Perkembangan pelayanan yang dilakukan perbankan berbasis teknologi (electronic transaction) dalam bentuk internet banking, mobile banking yang berbasisi handphone (phone banking), penggunaan ATM (Authomatic Teller Machine), credit card dan lain sebagainya merupakan keharusan bagi bank-bank di Indonesia untuk merebut pangsa pasar. Saat ini internet bank-banking menjadi perhatian utama dan senjata yang revolusioner strategis operasi bank, untuk persaingan antar bank. Nasabah dapat melakukan transaksi non cash setiap saat dengan mudah dan nyaman dengan mengakses melalui

3

komputer (jaringan internet). Inovasi pelayanan perbankan melalui teknologi internet banking diharapkan dapat menekan transactional cost dan

Hasil penelitian terdahulu Irwan dan Shinta (2014) dengan penelitian yang berjudul “Analisis Pengaruh Persepsi Kebermanfaatan, Persepsi Kemudahan dan Kepercayaan Terhadap Penggunaan Mobile Banking”. Hasil penelitian menunjukkan bahwa variabel independen persepsi kebermanfaatan, persepsi kemudahan dan kepercayaan berpengaruh positif terhadap penggunaan Mobile Banking.

Kevin (2016) dengan penelitian yang berjudul “Pengaruh Institusional Structures, Trust In Seller, Seller Past Performance, Perceived Risk, dan Customer Satisfaction Terhadap Transaction Intention di Situs Kaskus”. Hasil penelitian ini menunjukkan bahwa Institusional Structures (buyer-driven certification, auction housenescrow dan credit card guarantee), Trust In Seller, dan Seller Past Performance memberikan pengaruh yang posistif terhadap niat pembelian konsumen dalam bisnis online. Persepsi risiko pada penelitian ini tidak memiliki pengaruh terhadap niat pembelian konsumen dalam bisnis online.

Berdasarkan fenomena yang terjadi, Farizi dan Syaefullah (2014) melakukan penelitian untuk mengetahui persepsi individu apa saja yang berpengaruh terhadap minat penggunaan internet banking. Penelitian mereka mengacu pada penelitian sebelumnya, yaitu penelitian yang dilakukan oleh Al-Somali et al. (2012) melakukan penelitian beberapa persepsi yang memengaruhi sikap dan minat diadopsinya internet banking di negara Saudi Arabia. Penelitian ini dilakukan oleh pikkarainen et al. (2014) yang menyelidiki tentang beberapa persepsi dalam penerimaan internet banking di Finlandia.

Penelitian ini mereplikasi dari penelitian sebelumnya yang dilakukan oleh Farizi dan Syaefullah, (2014) yang berjudul “Pengaruh Persepsi Kegunaan, Persepsi Kemudahan, Persepsi Resiko dan Kepercayaan Terhadap Penggunaan Internet Banking”. Dan menambahkan

4

1 variabel Persepsi Keamanan dari penelitian Prita dkk, (2014) dan penelitian ini juga membedakan obyek penelitiannya.

Dalam penelitian ini yang menjadi obyek adalah nasabah pada Bank BRI di Solo. Yang membedakan penelitian ini dengan penelitian sebelumnya yaitu: populasi dan sampel penelitian yang akan dilakukan berbeda dengan penelitian sebelumnya adalah nasabah Bank, sedangkan populasi pada penelitian ini dilakukan pada nasabah Bank BRI di kota Solo. Berdasarkan uraian diatas maka penulis dapat mengambil judul “PENGARUH PERSEPSI TRUST, PERSEPSI RESIKO, PERSEPSI KEAMANAN DAN KEMUDAHAN TERHADAP PENGGUNAAN INTERNET BANKING” (Studi kasus pada Nasabah Bank BRI Kantor Cabang Solo).

2. METODE PENELITIAN

Jenis penelitian ini adalah penelitian kuantitatif. Data yang digunakan dalam penelitian ini adlah data yprimer yaitu data yang diperoleh peneliti langsung dari responden dengan cara penyebaran kuaesioner. Populasi dan sampel dalam penelitian ini adalah nasabah Bank BRI yang berada di kota Solo. Teknik pengambilan sampel adalah teknik pemilihan non-probability sampling, yaitu dengan metode convenience sampling yaitu pengumpulan informasi dari nasabah Bank BRI yang dengan senang hati bersedia memberikannya (Uma, 2011). Metode Analisa Data yang digunakan dalam penelitian ini adlah Uji Asumsi Klasik, Analisa Regresi Berganda dengan pengujian Hipotesis.

5 3. HASIL DAN PEMBAHASAN

3.1Uji Asumsi Klasik

Tabel 1. Hasil Uji Normalitas Data Unstandardized Residual

Kolmogorov-Smirnov Z 1.000 Asymp. Sig. (2-tailed) 0.270 Keterangan Normal Sumber: Hasil olah data, 2017.

Dari data di atas diketahui bahwa nilai Asymp. Sig. (2-tailed) atau

probability sebesar 0,193. Dimana nilai tersebut lebih besar dari 0,05 maka data penelitian berdistribusi normal.

Tabel 2. Hasil Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

Trust 0.788 1.270 Bebas Multikolinearitas

Resiko 0.818 1.222 Bebas Multikolinearitas

Keamanan 0.653 1.532 Bebas Multikolinearitas

Kemudahan 0.702 1.424 Bebas Multikolinearitas

Sumber: Hasil olah data, 2017.

Hasil uji multikolinearitas pada model penelitian di atas menunjukkan bahwa seluruh variabel independen memiliki nilai VIF kurang dari 10 dan nilai tolerance > 0,1 sehingga dapat disimpulkan bahwa model tidak terjadi multikolinearitas.

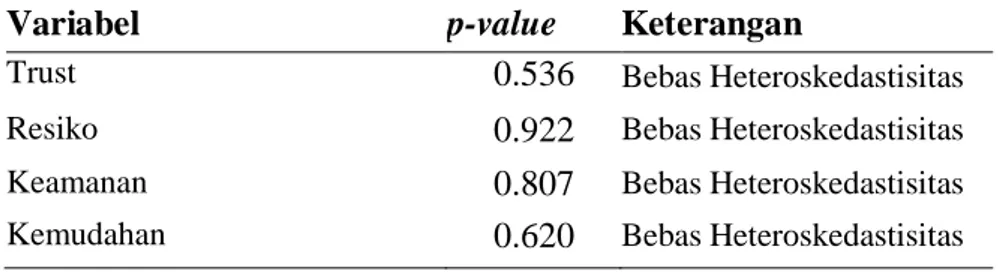

Tabel 3. Hasil Uji Heteroskedastisitas

Variabel p-value Keterangan

Trust 0.536 Bebas Heteroskedastisitas

Resiko 0.922 Bebas Heteroskedastisitas

Keamanan 0.807 Bebas Heteroskedastisitas

Kemudahan 0.620 Bebas Heteroskedastisitas

Sumber: Hasil olah data, 2017.

Berdasarkan hasil yang ditunjukan dalam table 4.16. tersebut nampak bahwa semua variabel bebas menunjukan nilai p-value lebih

6

besar dari 0,05, sehingga dapat disimpulkan bahwa semua variabel, bebas dari heteroskedastisitas.

3.2Hasil Pengujian Hipotesis 3.2.1 Hasil Regresi Berganda

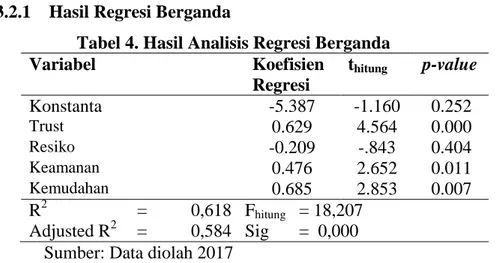

Tabel 4. Hasil Analisis Regresi Berganda

Variabel Koefisien Regresi thitung p-value Konstanta -5.387 -1.160 0.252 Trust 0.629 4.564 0.000 Resiko -0.209 -.843 0.404 Keamanan 0.476 2.652 0.011 Kemudahan 0.685 2.853 0.007 R2 = 0,618 Fhitung = 18,207 Adjusted R2 = 0,584 Sig = 0,000

Sumber: Data diolah 2017

Untuk menginterpretasikan hasil dari analisis tersebut, dapat diterangkan sebagai berikut:

Nilai konstanta sebesar -5,387 menunjukkan bahwa jika variabel trust, resiko, keamanan, dan kemudahan diasumsikan konstan atau sama dengan nol maka penggunaan internet banking akan menurun sebesar 5,387.

Koefisien regresi variabel trust sebesar 0,629. Hasil ini menunjukkan bahwa semakin tinggi tingkat kepercayaan yang ditanamkan seorang nasabah, maka penggunaan internet banking akan meningkat.

Nilai koefisien regresi variabel resiko sebesar -0,209. Hasil ini menunjukkan bahwa apabila semakin tinggi tingkat resiko yang diterima oleh nasabah, maka penggunaan internet banking akan menurun.

Koefisien regresi variabel keamanan sebesar 0,476. Hasil ini menunjukkan bahwa apabila semakin tinggi tingkat keamanan layanan

banking, maka penggunaan internet banking akan meningkat.

Koefisien regresi variabel kemudahan sebesar 0,685. Hasil ini menunjukkan bahwa apabila semakin tinggi tingkat kemudahan yang akan diterima oleh nasabah maka penggunaan internet banking akan

7 meningkat.

3.2.2 Uji Fit Model (Uji F)

Berdasarkan hasil pengolahan data diperoleh nilai Fhitung (18,207) lebih besar dari Ftabel (2,583) dengan p-value (0,000) < 0,05, jadi dapat disimpulkan bahwa variabel trust, resiko, keamanan, dan kemudahan berpengaruh terhadap variabel pengguna internet banking. Selain itu dengan melihat nilai signifikan kurang dari 0,05, dapat disimpulkan bahwa model penelitian fit (goodness of fit).

3.2.3 Koefisien Determinasi (R2)

Serta hasil perhitungan untuk nilai adjusted R2 dengan bantuan program SPSS, dalam analisis regresi berganda diperoleh angka koefisien determinasi atau adjusted R2 sebesar 0,584. Hal ini b e r a r t i bahwa 58,4% variasi variabel trust, resiko, keamanan, dan kemudahan sementara sisanya 41,6% diterangkan oleh faktor lain yang tidak masuk dalam observasi.

3.2.4 Uji Hipotesis (Uji statistik t)

Tabel 5. Hasil Uji Hipotesis

Variabel thitung p-value Keterangan

Trust 4.564 0.000 Signifikan

Resiko -0.843 0.404 Tidak Signifikan

Keamanan 2.652 0.011 Signifikan

Kemudahan 2.853 0.007 Signifikan

Sumber: Hasil olah data, 2017.

Berdasarkan hasil pengujian uji t menunjukkan bahwa :

Nilai t hitung untuk variabel persepsi trust sebesar 4,564 > 2,015 dan nilai signifikan sebesar 0,000 < 5%, sehingga H1 diterima, yang artinya trust berpengaruh terhadap penggunaan internet banking.

Nilai t hitung untuk variabel persepsi risiko sebesar 0,843 < -2,015 dan nilai signifikan sebesar 0,404 > 5%, sehingga H2 ditolak artinya resiko tidak berpengaruh terhadap minat penggunaan internet banking

8

Nilai t hitung untuk variabel keamanan sebesar 2,652 > 2,015 dan nilai signifikan sebesar 0,011 < 5%, sehingga H3 diterima, yang artinya keamanan berpengaruh terhadap penggunaan internet banking.

Nilai t hitung untuk variable kemudahan sebesar 2,853 > 2,015 dan nilai signifikan 0,007 < 5%, sehingga H4 diterima, yang artinya kemudahan berpengaruh terhadap penggunaan internet banking.

4. PENUTUP

Berdasarkan hasil analisis tersebut diketahui bahwa penulis dapat mengambil kesimpulan sebagai berikut :

Trust nasabah berpengaruh terhadap penggunaan internet banking. Hasil ini dapat dibuktikan dengan nilai thitung (4,564) lebih besar dari pada ttabel (2,015) atau nilai signifikan sebesar 0,000 < 5%, sehingga H1 diterima.

Resiko tidak berpengaruh terhadap penggunaan internet banking. Hasil ini dapat dibuktikan dengan nilai thitung (-0,843) lebih besar dari pada ttabel (-2,015) atau dapat dilihat dari nilai signifikansi 0,404 > α = 0,05. Hal ini berarti H2 ditolak.

Keamanan berpengaruh terhadap penggunaan internet banking. Hasil ini dapat dibuktikan dengan nilai thitung (2,652) lebih besar dari pada ttabel (2,015) atau dapat dilihat dari nilai signifikansi 0,011 < α = 0,05. Hal ini berarti H3diterima.

Kemudahan berpengaruh terhadap penggunaan internet banking. Hasil ini dapat dibuktikan dengan nilai thitung (2,652) lebih besar dari pada ttabel (2,015) atau nilai signifikan sebesar 0,007< 5%, sehingga H4 diterima.

Adanya berbagai keterbatasan dalam penelitian ini, maka penulis memberikan bagi peneliti selanjutnya berkaitan dengan faktor-faktor yang mempengaruhi penggunaan internet banking. Berdasarkan hasil penelitian, penelitian ini mempunyai saran sebagai berikut :

9

keterangan secara langsung pada responden dengan melakukan wawancara, atau melalui kuesioner namun ditunggu dalam pengisiannya, supaya data yang dihasilkan memiliki nilai positif. Diharapkan semakin memperluas obyek dan sampel penelitian, sehingga dapat dilakukan perbandingan dan diperoleh hasil lebih kompleks.

Untuk penelitian selanjutnya disarankan peneliti menentukan kriteria khusus dalam penentuan sampelnya, agar hasil peneitian lebih terjamin kevalidannya.

DAFTAR PUSTAKA

Farizi, Hadyan dan Syaefullah, MM,Akt. 2013.”Pengaruh Persepsi Kegunaan Persepsi Kemudahan, Persepsi Resiko dan Kepercayaan terhadap Minat Menggunaan Internet Banking”. Jurnal Akuntansi Universitas Brawijaya Malang.

Mubiyantoro, Ali dan Syaefullah. 2013. “Pengaruh Persepsi Kegunaan, Persepsi Kemudahan Penggunaan, Persepsi Kesesuaian dan Persepsi Resiko terhadap Sikap Penggunaan Mobile Banking”. Jurnal Akuntansi Universitas Brawijaya Malang.

Tirtana, Irwan dan Sari Shinta Permata. 2014.“Analisis Pengaruh Persepsi Kebermanfaatan, Persepsi Kemudahan Dan Kepercayaan Terhadap Penggunaan Mobile Banking”. Seminar Nasional dan Call For Paper Program Studi Akuntansi FEB-UMS. ISBN: 978-602-70429-2-6

Mentayani, Ida dan Rusmanto, Rahmiati. 2016. “Pengaruh Kemampuan Teknologi Informasi, Kemudahan, Risiko dan Fitur Layanan Terhadap Minat Nasabah Dalam Menggunakan Internet Banking”. Jurnal Ekonomi dan Bisnis Vol.9 No.2

Fadli, Muhammad dan Fachruddin Rudy. 2016. “Pengaruh Persepsi Nasabah Atas Risiko, Kepercayaan, Manfaat, dan Kemudahan Penggunaan Terhadap Pengguna Internet Banking”. Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi (JIMEKA) Vol. 1, No. 2 Halaman 264-276

Wayan Alit, Wardana Made dan Gede Putu. 2016. “Pengaruh E-Servqual Terhadap Customer Satisfaction, Trust, Dan Word Of Mouth Peserta Bpjs Ketenagakerjaan”. ISSN: 2337-3067

Haryani, Prita dan Nugroho Eko, Adhipta Dani. 2014. “Pengaruh Dimensi Trust, Keamanan Privasi Dalam Penerimaan Cloud Computing”. ISSN: 2302-3805

10

Dewi, Ni Made Ari Puspita dan I Gde Kt. Warmika. 2016. “Peran Persepsi Kemudahan Pengguna, Persepsi Manfaat dan Persepsi Resiko Terhadap Niat Menggukan Mobile Commerce di Kota Denpasar”. E-Jurnal Manajemen Unud, Vol. 5, No. 4, 2016:2606-2636. ISSN: 2302-8912

Asaputra, Kevin. 2016. “Pengaruh Institusional Structures, Trus In Seller, Seller Past Performance, Perceived Risk, Dan Customer Satis Faction Terhadap Transaction Intention di Situs Kaskus”. Modus Vol.28 (I):53-70,2016.

ISSN 0852-1875

Yudha, Hafid Nur dan Isgiyarta Jaka. 2015. “Analisis Pengaruh Persepsi Nasabah Bank Terhadap Internet Banking Adoption Studi pada Nasabah Perbankan yang Menggunakan Internet Banking di Kota Surakarta”. Volume 4, Nomor 4, Hal 1. ISSN 2337-3806

Cahyo,Wanandi Yoso Hanur. 2014. “Pengaruh Persepsi Kebermanfaatan, Keamanan, Kepercayaan dan persepsi Kemudahan Penggunaan Terhadap Pengguna Online Banking pada Mahasiswa S1 Falkutas Ekonomi Universitas Negeri Yogyakarta”. SKRIPSI

I Made Ari Puspita dan I Gede. 2016. “Peran Persepsi Kemudahan Penggunaan, Persepsi Manfaat dan Persepsi Resiko Terhadap Niat Menggunakan Mobile Banking di Kota Denasar”. Volume 5, No. 4, 2016; 2606-2636. ISSN 2302-8912

Yusnaini. 201.”pengaruh kualitas pelayanan internet banking terhadap kepuasan dan loyalitas konsumen pada bank swasta”. Volume 2, No 1. ISSN:2085-4277

Amijaya, Gilang Rizky. 2010. “pengaruh persepsi teknologi informasi, kemudahan, resiko dan fitur layanan terhadap permintaan ulang nasabah bank dalam menggunakan internet banking (Studi Pada Nasabah Bank BCA)”. SKRIPSI

Koufaris, Marios dan Sosa, William Hampton. 2002. “Customer Trust Online: Examing The Role of The Experience with The Website”, CIS Working Paper Series, May 2002.

Koufaris, Marios. 2002.”Applying the Technology Acceptance Model And Flow Theory to Online Consumer Behavior”. Information System Research, Volume Forthcoming, 2002.

Wang Y., Lin H., and Tang T. (2003). “Determinant of user acceptence of Internet Banking: an empirical Study”. International Journal of Service Industry Management, 5, pp.501-518.