LAMPIRAN 1 DATA SAMPEL PENELITIAN

DAFTAR TABULASI

TAHUN Perusahaan

VARIABEL INDEPENDEN DEPENDEN

FDR CAR TATO ROA Pertumbu

han Laba

2010

PT. Bank BRI Syariah 95.82 20.62 0.20 0.35 -32.45 PT. Bank BNI Syariah 68.93 28.19 0.48 0.61 119.57 PT. Bank Muamalat Syariah 91.52 13,26 0.07 1.36 240.58

PT. BJB Syariah 121.31 31.43 0.04 0.72 241.09

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

FDR 36 101 12131 8257,36 2223,070

CAR 36 13 3143 1634,67 642,342

TATO 36 3 99 21,72 31,492

ROA 36 -59 274 99,19 70,961

LABA 36 -9782 77427 9134,72 16367,139

Valid N (listwise) 36

LAMPIRAN 4

LAMPIRAN 5

HASIL UJI KOLMOGOROV SMIRNOV

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 29

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,08389593

Most Extreme Differences Absolute ,090

Positive ,090

Negative -,067

Test Statistic ,090

Asymp. Sig. (2-tailed) ,200

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

LAMPIRAN 6

HASIL UJI MULTIKOLONIERITAS

Coefficientsa

Model

Unstandardized Coefficients

Standardize d Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta

Toleranc

e VIF

1 (Constan

t) 31212,252 14404,159 2,167 ,038

FDR -2,711 1,280 -,368 -2,117 ,042 ,855 1,169 CAR -1,294 4,109 -,051 -,315 ,755 ,995 1,005 TATO 101,968 84,230 ,196 1,211 ,235 ,985 1,015

ROA 2,099 39,774 ,009 ,053 ,958 ,870 1,150

LAMPIRAN 7

HASIL UJI AUTOKORELASI

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson 1

,445a ,198 ,095 15573,835 1,762

a. Predictors: (Constant), ROA, CAR, TATO, FDR

LAMPIRAN 8

LAMPIRAN 9

HASIL UJI KOEFISIEN DETERMINASI

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate 1

,445a ,198 ,095 15573,835

LAMPIRAN 10

HASIL UJI STATISTIC F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 1857039111,12

0 4 464259777,780 1,914 ,133 b

Residual 7518874008,10

2 31 242544322,842 Total 9375913119,22

2 35

a. Dependent Variable: LN_LABA

LAMPIRAN 11

HASIL UJI STATISTIK t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 31212,252 14404,159 2,167 ,038

FDR -2,711 1,280 -,368 -2,117 ,042

CAR -1,294 4,109 -,051 -,315 ,755

TATO 101,968 84,230 ,196 1,211 ,235

ROA 2,099 39,774 ,009 ,053 ,958

DAFTAR PUSTAKA

Bastian, Indra dan Suhardjono, 2006. Akuntansi Perbankan, Salemba Empat, Edisi 1 Jakarta.

Booklet Perbankan 2012,Bank Indonesia, Jakarta.

Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Srata satu, Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Cahyaningrum, Ndaru Hesti, 2012. “Analisis Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba (Studi Kasus : Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2005 Sampai Dengan 2010)”, Universitas Diponegoro, Semarang.

Chariri, Anis dan Gozali, Imam, 2003. Teori Akuntansi, Badan Penerbit Universitas Diponegoro, Semarang.

Dendawijaya, Lukman, 2005.Manajemen Perbankan, Edisi Kedua, Cetakan Pertama, Ghalia Indonesia, Bogor.

Djarwanto, 2004. Pokok-Pokok Analisis Laporan Keuangan, BPFE-Yogyakarta, Yogyakarta.

Erlina, 2011. Metode Penelitian, USU Press, Medan.

Field, A, 2009. Discovering Statistics Using SPSS, 3rd Edition, Sage, London. Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program IBM SPSS

19, Badan Penerbit Universitas Diponegoro, Semarang.

__________, 2011. AplikasiA nalisis Multivariate dengan Program IBM SPSS 19, Badan Penerbit Universitas Diponegoro, Semarang. Juliana, Roma Uly dan Sukardi, 2003. MAnfaat Rasio Keuangan Dalam Memprediksi Perubahan Laba Perusahaan Manufaktur, Jurnal Bisnis & Manajemen, vol. 3, No. 2.

Kasmir, 2008. Analisis Laporan Keuangan, Raja Wali Pers, Jakarta.

Kuncoro, Mudrajad, 2003. Metode Riset untuk Bisnis dan Ekonomis, Erlangga, Jakarta.

Lestari, Suci Ayu, 2012. Pengaruh ROA,CAR, dan BOPOTerhadap Pertumbuhan Laba Pada Bank Umum Tahun 2007-2011. Skripsi Universitas Hasanudin. M. Hanafi, Mamduh dan Abdul Halim, 2005. Analisa Laporan Keuangan.

Manurung, Junjung UM, 2010. Pengaruh Tingkat Likuiditas, Solvabilitas dan Efisiensi Terhadap Pertumbuhan Laba pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia. Skripsi Univeritas Sumatera Utara.

Nurvigia, Thaussie, 2010. “Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia”, Universitas Pembangunan Nasional Veteran, Jakarta.

Rahardjo, Budi, 2007. Keuangan dan Akuntansi, Graha Ilmu, Yogyakarta.

Ridwan, Ahmad, 2010. Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba pada Perusahaan Perbankan Syari’ah. Skripsi, Fakultas Ekonomi Universitas Sumatera Utara

Riyanto, Bambang, 2008. Dasar-dasar Pembelajaran Perusahaan, BPFE, Yogyakarta.

Sapariyah, Rina Ani. 2010. Pengaruh Rasio Capital, Assets, Earning dan Liquidity terhadap Pertumbuhan Laba pada Perbankan di Indonesia. Jurnal Ekonomi Bisnis dan Perbankan, (Online), Vol. 18 No. 13, (http://e-journal.stie-aub.ac.id/index.php/probank/article/view/82, diakses 11 Januari 2013).

Simamora, Henry, 2000. Akuntansi: Basis Pengambilan Keputusan, Jilid Dua, Cetakan Pertama, Salemba Empat, Jakarta.

Sjahrial, Dermawan dan Purba, Djahotman, 2013. Analisis Laporan Keuangan, Mitra Wacana Media, Jakarta.

Stice, Earl K, James D.Stice, Fred Skousen, 2009. Akuntansi Intermediate, Edisi 16, Buku 1, Salemba Empat, Jakarta.

Sugiyono, (2007). Metode Penelitian Bisnis. Bandung. Alfabeta.

Wahyono, Hadi, 2002. Komperasi Kinerja Perusahaan Bank dan Asuransi Studi Empiris di Bursa Efek Jakarta Jurnal Riset Ekonomi dan Manajemen, Vol. 2 No.2

Wild, John J dan K.R, Subramanyam, 2010. Analisis Laporan Keuangan, Terjemahan Dewi yanti, Edisi Kesepuluh, Buku Satu, Salemba Empat, Jakarta.

BAB III

METODE PENELITIAN

1.2 Jenis Penelitian

Jenis penelitian ini adalah penelitian yang bersifat asosiatif

kausal. Menurut Sangadji (2010), “penelitian asosiatif adalah suatu penelitian yang bertujuan mengetahui hubungan antaradua variabel atau

lebih”. Menurut Umar (2003) “desain kausal berguna untuk mengukur hubungan- hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain”. Jadi

penelitian asosiatif kausal adalah penelitian yang menjelaskan hubungan sebab dan akibat dua variabel atau lebih untuk menganalisis bagaimana

suatu variabel mempengaruhi variabel lainnya.Dalam penelitian ini akan diuji pengaruh Rasio Likuiditas, Rasio Solvabilitas, Rasio Aktivitas, dan Rasio Profitabilitas terhadap pertumbuhan Laba.

3.2 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data kuantitatif. Penelitian

ini bersumber dari perusahaan perbankan syariah yang terdaftar di Bursa Efek Indonesia (BEI). Data keuangandiperoleh melalui internet yang

terdapat di websit

Syariah, dan jurnal-jurnal penelitian sebelumnya. Website masing-masing bank dipilih sebagai tempat penelitian karena pada website bank tersebut

2010-2015. Penelitian ini dilakukan pada tahun 2016. 1.4 Batasan Operasional

Batasan operasional penelitian ini adalah :

Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan perbankan syariah sektor keuangan yang terdaftar di

Bursa Efek Indonesia.

Variabel yang digunakan dalam penelitian ini adalah variabel

bebas dan variabel terikat. Variabel bebas terdiri dari Financing to Deposit Ratio, Capital Adequacy Ratio, Total Asset Trun Over, Return On Assets. Variabel terikatnya adalah pertumbuhan laba.

3.4 Populasi dan Sampel Penelitian 3.4.1 Populasi

Dalam penelitian kuantitatif Sugiyono (2010 :72) mengungkapkan populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh

peneliti untuk dipelajari, kemudian ditarik kesimpulannya. Populasi yang digunakan pada penelitian ini adalah perusahaan perbankan syariah sektor

keuangan yang terdaftar di BEI selama periode 2010 dan 2015 yang berjumlah 11 perusahaan.

3.4.2 Sampel

Sampel adalah bagian dari populasi yang diharapkan dapat mewakili populasi penelitian (Kuncoro, 2003:107).

1. Probability Sampling,

metode dimana semua populasi yang ada memiliki kesempatan atau

peluang yang sama untuk menjadi sampel. Metode ini terdiri atas :

a) Simple random sampling

b) Complex random sampling 2. Non Probability Sampling,

Metode pengambilan sampel dimana tidak semua populasi memiliki peluang yang sama untuk menjadi sampel penelitian. Metode ini terdiri atas:

a) Convinience Sampling, yaitu pengambilan sampel secara nyaman dimana peneliti mengambil sampel sekehendak hatinya.

b) Purposive Sampling,

yaitu pengambilan sampel berdasarkan criteria yang telah ditentukan oleh peneliti.

c) Judgement Sampling,

yaitu pengambilan sampel berdasarkan suatu pertimbangan tertentu.

Teknik penelitian yang digunakan dalam penelitian ini adalah metode purposive sampling. Adapun kriteria yang ditentukan oleh peneliti adalah sebagai berikut:

1. Bank Umum Syariah (BUS) yang terdaftar di Bank Indonesia pada tahun 2010-2015.

periode 2010-2015 yang telah di audit dan telah dipubliskasikan di website Bank Indonesia ataupun website masing-masing bank.

3. Laporan keuangan tahunan tersebut memiliki kelengkapan data yang digunakan dalam penelitian ini.

Tabel 3.1

Daftar Populasi dan Sampel Perbankan Syariah

No Populasi Penelitian Kriteria 1 Kriteria 2 Kriteria 3 Keterangan 1 PT Bank Syariah

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi. Metode dokumentasi dilakukan untuk mengumpulkan data

yang terdapat di websit Bank Syariah, dan jurnal-jurnal penelitian sebelumnya. Website

masing-masing bank dipilih sebagai tempat penelitian karena pada website bank tersebut terdapat laporan tahunan lengkap.

3.6 Variabel Penelitian dan Definisi Operasional 3.6.1 Variabel Independen

Menurut Sugiyono (2007:3) variabel independen adalah variabel

yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat). Variabel independen pada penelitian ini adalah rasio keuangan yang terdiri Financing to Deposit Ratio, Capital Adequacy

Ratio, Total Asset turn over, Return On Assets. a. Financing to Deposit Ratio (FDR)

Rasio ini untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dana dengan kredit-kredit yang telah diberikan kepada para debiturnya. Semakin tinggi

rasionya semakin tinggi tingkat likuiditasnya.

FDR =

total Loans

x 100% total deposit + equity

b. Capital Adequacy Ratio

Capital Adequacy adalah kecukupan modal yang menunjukkan

mengawasi, dan mengontrol resiko-resiko yang timbul yang dapat berpengaruh terhadap besarnya modal

CAR= Modal

x 100% ATMR

c. Total Asset Turnover

Total asset turnover adalah rasio untuk mambandingkan penjualan

bersihdengan aktiva tetap dalam satu periode.

TAT =

Penjualan Bersih

x 100% Total Aktiva

d. Return On Assets

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan.

3.6.2 Variabel Dependen

Menurut Sugiyono (2007:3) variabel dependen adalah “variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Variabel dependen pada penelitian ini adalah pertumbuhan laba yaitu tingkat pertumbuhan

laba tahun X dengan tahun sebelumnya. Untuk menghitung pertumbuhan laba dalam penelitian ini digunakan laba bersih. Rumus untuk menghitung

ROA =

Laba Sebelum Pajak

pertumbuhan laba sesuai dengan Penelitian yang dilakukan oleh Cahyaningrum (2013) adalah sebagaiberikut :

Pertumbuhan Laba =

Laba bersih tahun t-1

Laba bersih tahun t – Laba bersih tahun t-1

Dari penjelasan variabel tersebut, definisi operasional tiap variabel dapat

diringkas dalam tabel 3.1

Tabel 3.2

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Defenisi Operasional Indikator Skala

Financing to Deposit Ratio (X1)

Rasio ini untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dana dengan kredit-kredit yang telah diberikan kepada para debiturnya. Semakin tinggi rasionya semakin tinggi tingkat likuiditasnya.

Total loans

Total deposit + equity

x 100% Rasio

Capital Adequacy (X2)

Capital Adequacy adalah kecukupan modal yang

menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam

mengidentifikasi, mengukur, mengawasi, dan mengontrol resiko-resiko yang timbul yang dapat berpengaruh terhadap besarnya modal

Rasio untuk mambandingkan penjualan bersih dengan aktiva

tetap dalam satu periode. Total Aktiva Penjualan Bersih

Return On Assets (X4)

Rasio ini digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan.

Laba Sebelum Pajak Total Aktiva

Tingkat pertumbuhan laba tahun X

dengan tahun sebelumnya. Laba bersih tahun t-1 Laba bersih tahun t – Laba bersih tahun t-1

Rasio

3.7 Teknik Analisis Data 3.7.1 Statistik Deskriptif

Statistik deskriptif pada umumnya digunakan untuk memberikan informasi mengenai variabel-variabel penelitian di dalam

suatu penelitian. Analisis statistik deskriptif akan memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai minimum, maksimum, rata–rata (mean), dan standar deviasi yang dihasilkan dari variabel

penelitian.

3.7.2 Uji Asumsi Klasik

Metode analisis data yang digunakan pada penelitian ini adalah model regresi berganda. Untuk menghasilkan suatu model yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum

melakukan pengujian hipotesis. Pengujian asumsi klasik tersebut meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji

3.7.2.1 Uji Normalitas

Menurut Erlina (2008 : 102), tujuan uji normalitas data adalah

untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal”. Dengan melakukan uji Kolmogorav-Smirnov terhadap model yang diuji, cara ini dapat mendeteksi apakah

variabel pengganggu atau residual memiliki distribusi normal. Kriteria pengambilan keputusan adalah apabila nilai signifikan atau probabilitas >

0,05, maka residual tidak memiliki distribusi normal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar

pengambilan keputusan dalam uji normalitas menurut Ghozali (2005 : 110) sebagai berikut :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, mmaka model regresi memenuhi asumsi normalitas

2. Jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola

distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2.7.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antara variabel independen. Uji

variabel independen dengan menggunakan tolerance dan varians inflating faktor (VIF). VIF merupakan suatu jumlah yang menunjukkan variabel

independen dapat dijelaskan oleh variabel independen lain dalampersamaan regresi. Untuk mengetahui terjadi atau tidaknya multikolinearitas dapat diketahui dengan kriteria berikut ini:

Jika VIF < 10, maka tidak terjadi multikolineritas

Jika VIF > 10, maka terjadi multikolinearitas

Jika tolerance > 0.01, maka terjadi multikolinearitas

Jika tolerance < 0.01, maka tidak terjadi multikolinearitas

2.7.2.3 Uji Heteroskedastisitas

Menurut Ghozali (2005 : 105) “uji heteroskedastisitas bertujuan

menguji apakan dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Model regresi yang

baik adalah tidak terjadinya heteroskedastisitas. Cara mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik scatterplot antara nilai prediksi variabel dependen. Menurut Ghozali (2005 : 105)

dasar analisis menetukan ada atau tidaknya heteroskedastisitas yaitu : 1. Jika ada pola tertentu, seperti titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

heteroskedastisitas.

2.7.2.4 Uji Autokorelasi

Menurut Ghozali (2005:95) “uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode

t-1 (sebelumnya)”. Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson.

3.7.3 Pengujian Hipotesis

3.7.3.1 Analisis Regresi Berganda Model regresi yang digunakan yaitu : Y = α + β1X1 + β2X2 + β3X3 + e

Keterangan :

Y = variabel dependen (Pertumbuhan Laba) α = konstanta

β1,β2,β3..= koefisien regresi

X1 = Financing to Deposit Ratio (FDR)

X2 = Capital Adequancy Ratio (CAR)

X3 = Total Asset Turnover (TAT) X4 = Return On Asset (ROA)

E = tingkat error atau variabel pengganggu

3.7.3.2 Uji Kriteria Statistik

3.7.3.2.1 Uji R² (Koefisien Determinasi)

dependen. Tujuan menghitung koefisien determinasi adalah untuk mengetahui variabel bebas terhadap variabel terikat. “Nilai R2

mempunyai interval antara 0 sampai 1 (0≤ R2 ≤ 1).

Semakin besar R2 (mendekati 1), semakin baik hasil untuk model regresi tersebut dan semakin mendekati 0, maka variabel

independen secara keseluruhan tidak dapat menjelaskan variabel dependen”, (Sulaiman, 2004 : 86).

3.7.3.2.2 Uji Parsial (t-test)

“Uji t dipakai untuk melihat signifikansi dari pengaruh variabel independen secara individu terhadap variabel dependen

dengan menganggap variabel lain bersifat konstan”, (Sulaiman, 2004 : 86).

Langkah-langkah Uji t adalah sebagai berikut : 1) Merumuskan Hipotesis

H0 : β = 0, artinya tidak terdapat pengaruh yang signifikan antar

variabel independen (X) terhadap variabel dependen (Y). H1 : β ≠ 0, artinya terdapat pengaruh yang signifikan antara

variabel independen (X) terhadap variabel dependen (Y). 2) Menentukan Tingkat Signifikan

Tingkat signifikan pada penelitian ini adalah 5%, artinya risiko

kesalahan mengambil keputusan adalah 5%. 3) Pengambilan Keputusan

tidak ada pengaruh yang signifikan secara parsial dari variabel independen (X) terhadap variabel dependen (Y).

b. Jika probabilitas (sig t) < α (0,05) maka H0 ditolak, artinya

ada pengaruh yang signifikan secara parsial dari variabel independen (X).

Uji ini dilakukan dengan membandingkan signifikansi F-hitung dengan F-tabel dengan ketentuan :

Jika Fhitung < F-tabel, maka H0 diterima

Jika Fhitung > F-tabel, maka Ha diterima, Dengan nilai signifikansi < 0,05

3.7.3.2.3 Uji Simultan (F-test)

“Uji F digunakan untuk menguji apakah variabel-variabel

independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen”, (Kuncoro, dalam Lestari 2012:66). Variabel independen

tersebut dikatakan mempunyai pengaruh secara simultan dan signifikan terhadap variabel dependen apabila memiliki nilai

signifikansi (sig) di bawah 0.05. Bentuk pengujiannya adalah sebagai berikut :

1) Menentukan Hipotesis

H0 : β = 0, artinya variabel independen secara bersama

-sama tidak berpengaruh signifikan terhadap variabel

H1 : β ≠ 0, artinya variabel independen secara bersama

-sama berpengaruh signifikan terhadap variabel dependen.

2) Menentukan Tingkat Signifikan

Tingkat signifikan pada penelitian ini adalah 5% artinya risiko kesalahan mengambil keputusan adalah 5%.

3) Pengambilan Keputusan

a) Jika probabilitas (sig F) > α (0,05) maka H0

diterima, artinya tidak ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen. b) Jika probabilitas (sig F) < α (0,05) maka H0 ditolak,

artinya ada pengaruh yang signifikan dari variabel independent terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan ketentuan sebagai berikut :

Jika thitung < ttabel, maka H0 diterima,

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskriptif Sampel Penelitian

Data kuantitatif yang dipergunakan pada penelitian ini adalah Laporan Keuangan Tahunan Perusahaan Perbankan Syariah tahun 2010 s/d tahun 2015. Data diperoleh dari website masing – masing perusahaan dan laporan keuangan tahunan yang di publikasikan.

4.2 Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai

minimum, nilai maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen.

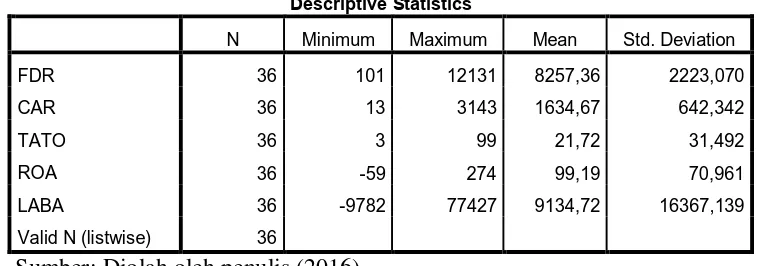

Tabel 4.1 Statistik Deskriptif

Sumber: Diolah oleh penulis (2016)

Pada tabel 4.1 di atas menunjukkan bahwa jumlah data yang

digunakan dalam penelitian ini sebanyak 36 sampel data yang diambil dari Laporan Keuangan Publikasi masing-masing bank yang bersangkutan

periode 2010 sampai dengan 2015. Berdasarkan data dari tabel di atas, maka statistik deskriptif dapat dijelaskan sebagai berikut :

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

FDR 36 101 12131 8257,36 2223,070

CAR 36 13 3143 1634,67 642,342

TATO 36 3 99 21,72 31,492

ROA 36 -59 274 99,19 70,961

LABA 36 -9782 77427 9134,72 16367,139

1. Jumlah sampel (N) sebanyak 36.

2. Variabel independen pertama yaitu Financing To Deposit Ratio (FDR)

atau X1 memiliki nilai minimum 101 dan nilai maksimum 12131 dengan nilai rata-rata (mean) FDR (X1) sebesar 8257,36 dan standar deviasi adalah 2223,070.

3. Variabel independen kedua yaitu Capital Adequancy Ratio (CAR) atau X2 memiliki nilai minimum 13 dan nilai maksimum 3143 dengan nilai

rata-rata (mean) sebesar 1634,67 dan standar deviasi FAT 642,342 4. Variabel independen ketiga yaitu Total Assets Turnover (TATO) atau

X3 memiliki nilai minimum 3 dan nilai maksimum 99 dengan nilai

rata-rata (mean) sebesar 21,72 dan standar deviasi TATO 31,492. 5. Variabel independen terakhir yaitu Return On Assets (ROA) atau X4

memiliki nilai minimum -59 dan nilai maksimum 274 dengan nilai rata-rata (mean) ROA (X4) sebesar 99,19 dan standar deviasi adalah 70,961.

6. Variabel dependen Pertumbuhan Laba (Y) memiliki nilai minimum -9782 dan nilai maksimum77427 dengan rata-rata (mean) sebesar

9134,72 dan standar deviasi 16367,139..

Dari gambaran di atas dapat disimpulkan bahwa data variabel FDR

(X1), CAR (X2), TATO (X3), ROA (X4), dan Pertumbuhan Laba (Y)

menunjukkan hasil yang baik, hal tersebut karena standar deviasi yang

mencerminkan penyimpangan dari data variabel tersebut lebih kecil dari

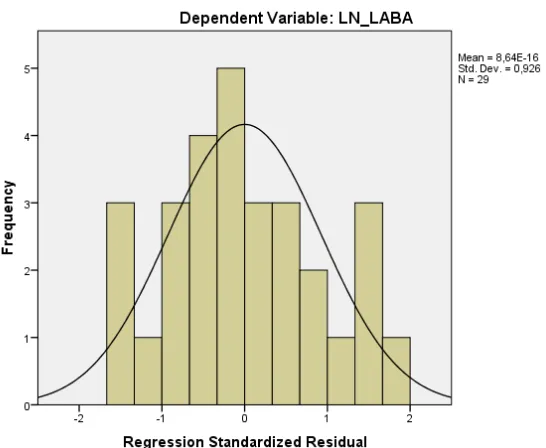

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.

Sumber: Diolah oleh penulis (2016) Gambar 4.1 Histogram Regresi

disimpulkan melalui tampilan grafik histogram (gambar 4.1), data distribusi nilai residual menunjukkan berdistribusi normal, hal ini dinyatakan pada gambar berbentuk bel yang hampir sempurna (simetris).

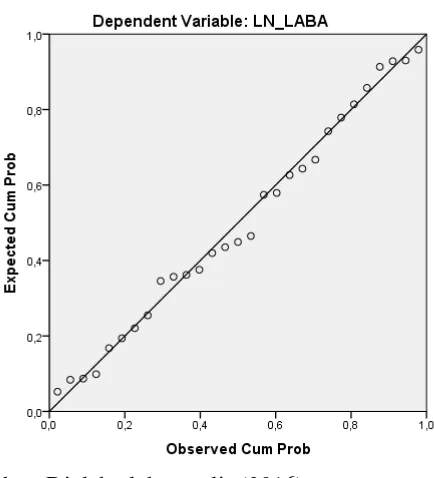

Demikian juga pada normal probability plot (gambar 4.2), data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya. Hal memenuhi asumsi normalitas.

Sumber: Diolah oleh penulis (2016) Gambar 4.2 Normal P-Plot

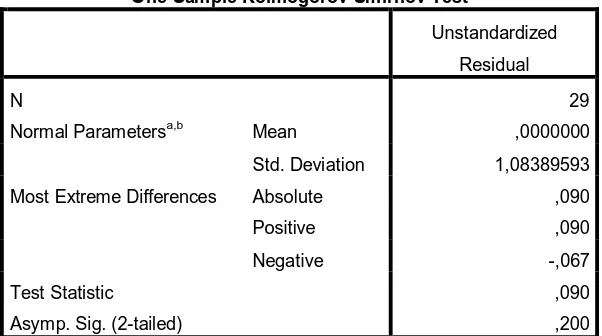

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan kalau tidak melihat secara seksama, sehingga kita perlu melakukan uji normalitas data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji

Kolmogorov-Smirnov (One-Sampel K-S) dengan melihat data

signifikansinya lebih besar dari 0,05 maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov dapat dilihat pada tabel 4.2. Berdasarkan output SPSS di bawah ini terlihat bahwa nilai asymp sig (2- tailed) adalah 0,200 dan di atas nilai signifikan 0,05 dengan kata lain variabel residual berdistribusi normal.

Tabel 4.2

Uji One-Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 29

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,08389593 Most Extreme Differences Absolute ,090

Positive ,090

Negative -,067

Test Statistic ,090

Asymp. Sig. (2-tailed) ,200

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

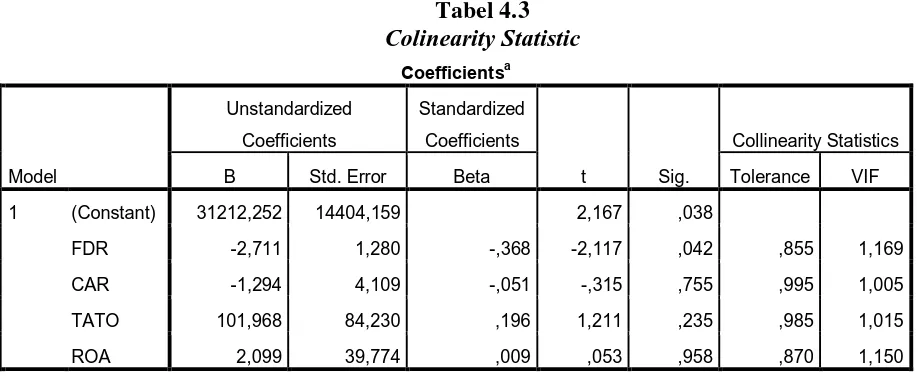

d. This is a lower bound of the true significance. Sumber: Diolah oleh penulis (2016) 4.3.2 Uji Multikolinearitas

multikolinearitas. Apabila nilai tolerance > 0,1 atau VIF < 10 = tidak terjadi multikolinearitas.

Hasil pengujian terhadap multikolinearitas pada penelitian ini dapat dilihat pada tabel 4.3. Hasil uji statistik nilai Tolerance menunjukkan tidak ada variabel independen yang memiliki nilai Tolerance kurang dari 0.10, dan demikian juga hasil perhitungan Variance Inflation Factor (VIF) menunjukkan nilai VIF lebih kecil dari 10.

a. Dependent Variable: LABA

4.3.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.

yang baik adalah regresi yang bebas dari autokorelasi. Salah satu cara untuk mengetahui ada atau tidaknya korelasi yaitu dengan melakukan uji Durbin-Watson (DW test).

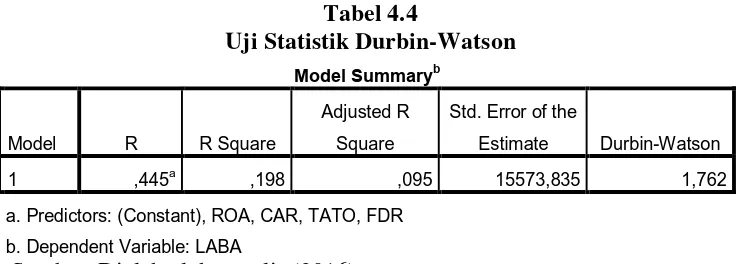

Tabel 4.4

Uji Statistik Durbin-Watson

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 ,445a ,198 ,095 15573,835 1,762

a. Predictors: (Constant), ROA, CAR, TATO, FDR b. Dependent Variable: LABA

Sumber: Diolah oleh penulis (2016)

Berdasarkan output SPSS 22 pada tabel 4.4 diketahui bahwa nilai Dubrin-Watson sebesar 1,762, sehingga dapat dikatakan tidak terjadi autokorelasi hal ini bersarkan pengambilan keputusan ada tidaknya autokorelasi menurut Ghozali (2006:218) dengan cara melihat besaran Dubrin-Watson (D-W) sebagai berikut:

i. Angka D-W dibawah -2, berarti ada autokorelasi positif.

ii. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi. iii. Angka D-W di atas +2, berarti ada autokorelasi negative.

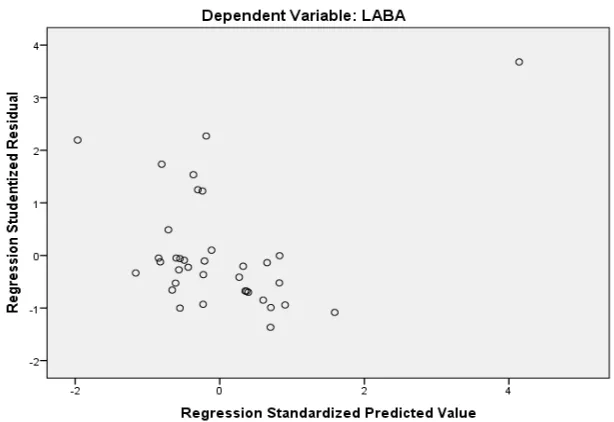

4.3.4 Uji Heteroskedastisitas

Sumber: Diolah oleh penulis (2016) Gambar 4.3 Grafik Scatterplot

Grafik Plot pada gambar 4.3 menunjukkan bahwa tidak ada pola yang jelas, serta titik – titik menyebar di atas dan di bawah angka 0 pada

sumbu Y, maka dapat dinyatakan tidak terjadi heteroskedastisitas.

4.4 Hasil Pengujian Hipotesis

4.4.1 Uji Signifikansi Parsial (Uji statistik t)

Uji statistik t digunakan untuk menjelaskan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen (Ghozali, 2006). Uji hipotesis

Tabel 4.5

a. Dependent Variable:LN_ LABA

Sumber: Diolah oleh penulis (2016)

Berdasarkan tabel 4.5, dapat disimpulkan mengenai uji hipotesis

secara parsial dari masing-masing variabel independen adalah sebagai berikut :

H1: Financing To Deposit Ratio berpengaruh negatif terhadap pertumbuhan laba perusahaan perbankan syariah.

Nilai t hitung variabel Financing To Deposit Ratio (FDR) diperoleh

sebesar -2,167 dan nilai signifikansi sebesar 0,038. Nilai signifikansi untuk uji t yang diperoleh sebesar 0,042 lebih kecil dari tingkat

signifikansi alpha yang telah ditetapkan 5% (0,05). Sehingga H1 diterima dengan pengertian bahwa Financing To Deposit Ratio berpengaruh negatif secara parsial terhadap pertumbuhan laba.

Nilai t hitung variabel Capital Adequacy Ratio (CAR) diperoleh sebesar – 0,368 dan nilai signifikansi sebesar 0,755. Nilai signifikansi untuk uji t

yang diperoleh sebesar 0,755 lebih besar dari tingkat signifikansi alpha yang telah ditetapkan 5% (0,05). Sehingga H1 ditolak dengan pengertian bahwa Capital Adequacy Ratio tidak berpengaruh secara parsial terhadap

pertumbuhan laba.

H3: Total Assets Turnover Ratio tidak berpengaruh terhadap pertumbuhan laba perusahaan perbankan syariah.

Nilai t hitung variabel Total Assets Turnover Ratio (TATO) diperoleh sebesar -1,211 dan nilai signifikansi sebesar 0,235. Nilai signifikansi

untuk uji t yang diperoleh sebesar 0,235 lebih besar dari tingkat signifikansi alpha yang telah ditetapkan 5% (0,05). Sehingga H1 ditolak

dengan pengertian bahwa Total Assets Turnover Ratio tidak berpengaruh secara parsial terhadap pertumbuhan laba.

H4: Return On Assets Ratio tidak berpengaruh terhadap pertumbuhan laba perusahaan perbankan syariah.

Nilai t hitung variabel Return On Assets Ratio ( ROA) diperoleh sebesar

0.053 dan nilai signifikansi sebesar 0,958. Nilai signifikansi untuk uji t yang diperoleh sebesar 0,958 lebih besar dari tingkat signifikansi alpha yang telah ditetapkan 5% (0,05). Sehingga H1 ditolak dengan pengertian

4.4.2 Uji Signifikansi Simultan (Uji Statistik F)

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Uji F dilakukan untuk mengetahui apakah variabel bebas memiliki

pengaruh secara bersama-sama ataupun simultan terhadap variabel terikat, apabila nilai signifikan yang diperoleh kurang dari 0,05.

Tabel 4.6 Uji Statistic F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 1857039111,12

0 4 464259777,780 1,914 ,133 b

Residual 7518874008,10

2 31 242544322,842 Total 9375913119,22

2 35

a. Dependent Variable: LN_ LABA

b. Predictors: (Constant), ROA, CAR, TATO, FDR Sumber: Diolah oleh penulis (2016)

H5 : Financing to Deposit Ratio, Capital Adequacy Ratio, Total Asset Trun Over, Return On Assets tidak berpengaruh secara simultan terhadap pertumbuhan laba.

Uji F pada tabel Anova diperoleh nilai F sebesar 1,914 dan nilai signifikan

sebesar 0,133 yaitu lebih besar dari nilai 0,05 sehingga dapat disimpulkan bahwa Financing to Deposit Ratio, Capital Adequacy Ratio, Total Asset

4.5 Koefisien Determinasi

Koefisien Determinasi (R2) digunakan untuk mengukur seberapa

jauh kemampuan variabel-variabel independen mampu menjelaskan variabel dependen. Nilai koefisien determinasi (R2) adalah antara nol dan satu.

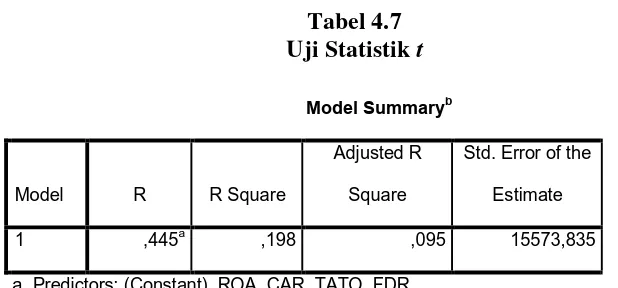

Tabel 4.7 Uji Statistik t

Sumber: Diolah oleh penulis (2016)

Hasil uji koefisien determinasi pada Tabel 4.7 menunjukkan besarnya

R2 adalah 0,095. Dengan demikian besarnya FDR, CAR, TATO, dan ROA

adalah hanya sebesar 9,5%. Sedangkan sisanya sebesar 90,5% adalah

dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

4.6 Analisis Regresi Linear Berganda

Untuk mengetahui pengaruh FDR, CAR, TATO, dan ROA terhadap Pertumbuhan laba dilakukan pengujian dengan menggunakan

analisis regresi linear berganda. Berdasarkan hasil pengolahan data dengan menggunakan bantuan SPSS diperoleh hasil sebagai berikut:

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,445a ,198 ,095 15573,835

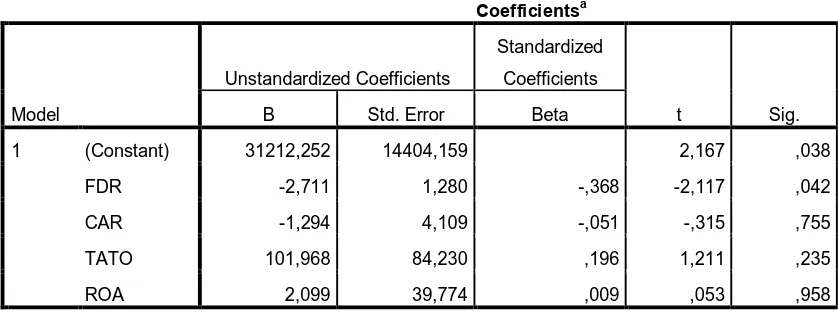

Tabel 4.8 Hasil Regresi Linear

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 31212,252 14404,159 2,167 ,038

FDR -2,711 1,280 -,368 -2,117 ,042

CAR -1,294 4,109 -,051 -,315 ,755

TATO 101,968 84,230 ,196 1,211 ,235

ROA 2,099 39,774 ,009 ,053 ,958

a. Dependent Variable:LN_ LABA

Sumber : Data Sekunder yang diolah SPSS, 2016.

Model regresi yang terbentuk adalah sebagai berikut :

Y= α + �1 X1 +�2 X2+�3 X3 + �

Y= 31212,252 - 2,711 FDR - 1,294 CAR + 101,968 TATO + 2,099 ROA + e Keterangan :

Koefisien-koefisien pada persamaan regresi linier berganda diatas dapat diartikan sebagai berikut:

1) Jika segala sesuatu pada variabel independen dianggap konstan, maka nilai pertumbuhan laba adalah sebesar 31212,252.

2) Nilai koefisien regresi FDR sebesar -2,711 yang berarti setiap peningkatan CAR sebesar 1 % akan menurukan pertumbuhan laba sebesar 2,711%,

3) Nilai koefisien regresi CAR sebesar -1,294 yang berarti setiap peningkatan CAR sebesar 1 % akan menurukan pertumbuhan laba sebesar 1,294%,

dengan catatan variabel lain dianggap tetap (cateris paribus).

4) Variabel TATO memiliki nilai koefisien regresi positif sebesar 101,968. Tetapi nilai signifikan menunjukkan diatas 0,05 yaitu sebesar 0,235 dalam

hal ini menunjukkan bahwa variabel TATO tidak berpengaruh terhadap pertumbuhan laba secara signifikan.

5) Variabel TATO memiliki nilai koefisien regresi positif sebesar 2,099Tetapi nilai signifikan menunjukkan diatas 0,05 yaitu sebesar 0,958 dalam hal ini menunjukkan bahwa variabel ROA tidak berpengaruh terhadap

BAB V

KESIMPULAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah

diuraikan, yaitu “Apakah Financing to Deposit Ratio, Capital Adequacy Ratio, Total Asset Trun Over, dan Return On Assets berpengaruh secara simultan dan parsial terhadap Pertumbuhan laba pada perusahaan

perbankan syariah di Indonesia periode 2010-2015?” Dapat ditarik kesimpulan yaitu sebagai berikut:

1. Variabel Financing to Deposit Ratio (X1) secara parsial berpengaruh pada pertumbuhan laba (Y) perusahaan perbankan yang terdaftar di BEI.

2. Variabel CAR (X2) secara parsial tidak berpengaruh terhadap Pertumbuhan Laba (Y) pada perusahaan perbankan yang terdaftar di

BEI.

3. Variabel Total Asset Trun Over Ratio (X3) secara parsial tidak berpengaruh terhadap Pertumbuhan Laba (Y) pada perusahaan

perbankan yang terdaftar di BEI.

4. Variabel Return On Asset (X4) secara parsial tidak berpengaruh

terhadap Pertumbuhan Laba (Y) pada perusahaan perbankan yang terdaftar di BEI.

5. Variabel-Variabel Financing to Deposit Ratio (X1), Capital Adequacy

secara simultan tidak berpengaruh terhadap pertumbuhan laba (Y). Artinya setiap perubahan yang terjadi pada variabel independen yaitu

FDR (X1), CAR (X2), TATO (X3), dan ROA (X4) secara simultan atau bersama-sama tidak akan akan berpengaruh pada pertumbuhan laba bank (Y).

5.2 Saran

Saran bagi peneliti selanjutnya, agar menambah variabel

independen yang lebih banyak, seperti inflasi, NPF, NIM, DER, ROE dan lain-lain. agar hasil yang didapatkan lebih valid dan akurat. Periode pengamatan hendaknya diperpanjang sehingga bisa menunjukkan kondisi

BAB II

TINJAUAN PUSTAKA 2.1 Pertumbuhan Laba

2.1.1 Pengertian dan Karakteristik Laba

Tujuan utama perusahaan adalah memaksimalkan laba.

Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi selama satu

periode dengan biaya yang berkaitan dengan pendapatan tersebut. Pengertian laba menurut Harahap (2008 : 113) “kelebihan penghasilan diatas biaya selama satu periode akuntansi”.

Sementara pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah selisih pengukuran pendapatan dan biaya.

Besar kecilnya laba sebagai pengukur kenaikan sangat bergantung pada ketepatan pengukuran pendapatan dan biaya.

Menurut Harahap (2005 : 263) laba merupakan angka yang

penting dalam laporan keuangan karena berbagai alasan antara lain: laba merupakan dasar dalam perhitungan pajak, pedoman

dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan datang, dasar dalam

perhitungan dan penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau

Chariri dan Ghozali (2003 : 214) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut:

a. Laba didasarkan pada transaksi yang benar-benar terjadi

b. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu

c. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan

pendapatan

d. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan

pendapatan tertentu

e. Laba didasarkan pada prinsip penandingan (matching) antara

pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Perbandingan yang tepat atas pendapatan dan biaya tergambar

dalam laporan laba rugi. Penyajian laba melalui laporan tersebut merupakan fokus kinerja perusahaan yang penting. Kinerja perusahaan

merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian kinerja perusahaan tersebut adalah pertumbuhan laba.

Pertumbuhan laba dihitung dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian dibagi

Laba bersih tahun t – Laba bersih tahun t-1

Pertumbuhan Laba =

Laba bersih tahun t-1

2.1.2 Faktor- Faktor yang Mempengaruhi Pertumbuhan Laba

Menurut Angkoso (2006) menyebutkan bahwa pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain:

a. Besarnya perusahaan.

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

b. Umur perusahaan.

c. Perusahaan yang baru berdiri kurang memiliki pengalaman dalam

mengingkatkan laba, sehingga ketepatannya masih rendah. d. Tingkat leverage.

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer

cenderung memanipulasi laba sehingga dapat mengurangi ketepatan pertumbuhan laba.

e. Tingkat penjualan.

Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba

semakin tinggi.

f. Perubahan laba masa lalu.

Berdasarkan penelitian terdahulu faktor- faktor yang mempengaruhi pertumbuhan laba hanya dilihat dari rasio keuangan. Rasio

keuangan yang mempengaruhi pertumbuhan laba pada perusahaan industri barang konsumsi menurut Angkoso (2006) antara lain Debt Ratio dan

Return On Equity. Pada perusahaan manufaktur menurut Widiasih (2006)

antara lain GrossProfit Margin dan Leverage. Sedangkan pada KPRI Semarang menurutHaryanti (2007) antara lain Total Asset Turnover, Net

Profit Margin dan Return On Investment. 2.1.3 Analisis Pertumbuhan Laba

Menurut Angkoso (2006) ada dua macam analisis untuk

menentukan pertumbuhan laba yaitu analisis fundamental dan analisis teknikal, tetapi dalam penelitian ini analisis yang digunakan adalah

analisis fundamental.

a. Analisis Fundamental

Analisis fundamental merupakan analisis yang berhubungan

dengan kondisi keuangan perusahaan. Dengan analisis fundamental diharapkan calon investor akan mengetahui bagaimana operasional dari

perusahaan yang nantinya menjadi milik investor, apakah sehat atau tidak, apakah menguntungkan atau tidak dan sebagainya. Hal ini penting karena nantinya akan berhubungan dengan hasil yang akan diperoleh dari

investasi dan risiko yang harus ditanggung.

Analisis fundamental merupakan analisis historis atas kekuatan

companyanalysis. Data yang digunakan adalah data historis, artinya data yangtelah terjadi dan mencerminkan keadaan keuangan yang sebenarnya

pada saat dianalisis. Dalam company analysis para analis akan menganalisis laporan keuangan perusahaan, salah satunya dengan rasio keuangan. Para analis fundamental mencoba memprediksikan

pertumbuhan laba di masa yang akan datang dengan mengestimasi faktor fundamental yang mempengaruhi pertumbuhan laba yang akan datang,

yaitu kondisi ekonomi dan kondisi keuangan yang tercermin melalui kinerja perusahaan.

b. Analisis Teknikal

Analisis teknikal sering dipakai oleh investor, dan biasanya data atau catatan pasar yang digunakan berupa grafik. Analisis ini berupaya

untuk memprediksi pertumbuhan laba di masa yang akan datang dengan mengamati perubahan laba di masa lalu. Teknik ini mengabaikan hal-hal yang berkaitan dengan posisi keuangan perusahaan.

2.2 Analisis Rasio Keuangan

2.2.1 Pengertian Rasio Keuangan

Rasio keuangan merupakan alat analisis keuangan yang paling sering digunakan. Rasio keuangan menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan sehingga kondisi keuangan dan hasil

operasi suatu perusahaan dapat diinterpretasikan. Menurut Simamora (2000 : 822) “rasio merupakan pedoman yang berfaedah dalam

perbandingan dengan hasil-hasil dari tahun-tahun sebelumnya atau perusahaaan-perusahaan lain”.

Rasio keuangan menunjukkan hubungan sistematis dalam bentuk perbandingan antara perkiraan laporan keuangan. Agar hasil perhitungan rasio keuangan dapat diinterpretasikan, perkiraan yang dibandingkan harus

mengarah pada hubungan ekonomis yang penting. Contoh perbandingan yang tidak dapat diinterpretasikan adalah perbandingan antara beban

perlengkapan dengan harga saham karena beban perlengkapan tidak ada kaitannya dengan faktor-faktor yang mempengaruhi harga saham perusahaan tersebut.

Untuk dapat menginterpretasikan hasil perhitungan rasio keuangan, maka diperlukan adanya pembanding. Ada dua metode

pembandingan rasio keuangan perusahaan menurut Syamsuddin (2000 : 39) yaitu:

a. Cross-sectional approach

Cross-sectional approach adalah suatu cara mengevaluasi

denganjalan membandingkan rasio-rasio antara perusahaan yang

satu dengan perusahaan lainnya yang sejenis pada saat yang bersamaan.

b. Time series analysis

Time series analysis dilakukan dengan jalan membandingkanrasio-rasio finansial perusahaan dari satu periode ke periode lainnya.

dan memiliki beberapa kegunaan. Menurut Keomn, Scott, Martin, dan Petty (2005 : 108) ”rasio keuangan dapat digunakan untuk mengetahui tingkat likuiditas

perusahaan, apakah manajemen efektif dalam menghasilkan laba operasi atas aktiva yang dimiliki perusahaan, bagaimana perusahaan didanai, apakah pemegang saham biasa mendapat tingkat pengembalian yang cukup”.

Ada beberapa hal yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis. Hal-hal tersebut akan membantu analis dalam

menginterpretasikan hasil perhitungan rasio keuangan sehingga dihasilkan kesimpulan yang lebih tepat. Beberapa hal yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis sebagaimana dinyatakan dalam

Syamsuddin (2000 : 40)

a. sebuah rasio saja tidak dapat digunakan untuk menilai keseluruhan

operasi yang telah dilaksanakan. Untuk menilai keadaan perusahaan secara keseluruhan sejumlah rasio haruslah dinilai secara bersama-sama. Kalau sekiranya hanya satu aspek saja yang ingin dinilai, maka satu atau

dua rasio saja sudah cukup digunakan,

b. pembandingan yang dilakukan haruslah dari perusahaan yang sejenis

dan pada saat yang sama. Tidaklah tepat kita membandingkan rasio finansial perusahaan A pada tahun 19X0 dengan rasio finansial perusahaan B pada tahun 19X1,

c. sebaiknya perhitungan rasio finansial didasarkan pada data laporan keuangan yang telah diaudit (diperiksa). Laporan keuangan yang belum

dihitung juga kurang akurat, dan

d. adalah sangat penting untuk diperhatikan bahwa pelaporan atau

akuntansi yang digunakan haruslah sama. 2.2.2 Jenis- Jenis Rasio Keuangan

Pada dasarnya macam atau jumlah angka-angka rasio banyak sekali

karena rasio dibuat menurut kebutuhan penganalisa. Namun demikian angka rasio yang ada dapat digolongkan menjadi dua. Golongan yang pertama

adalah berdasarkan sumber data keuangan yang merupakan unsur atau elemen dari angka rasio tersebut dan penggolongan yang kedua adalah berdasarkan pada tujuan penganalisa (Munawir, 2001 : 68).

Rasio keuangan berdasarkan sumber data yang digunakan dibedakan menjadi rasio-rasio neraca, rasio-rasio laporan rugi laba, dan rasio-rasio

antar laporan keuangan. Sedangkan berdasarkan tujuannya rasio keuangan dibedakan menjadi rasio likuiditas, rasio solvabilitas, rasio aktivitas, rasio profitabilitas dan rasio pertumbuhan.

Dari rasio-rasio tersebut yang berkaitan langsung dengan kepentingan analisis kinerja perusahaan dalam penelitian ini meliputi:

1. Rasio Likuiditas

Pada aspek likuiditas ini penilaian didasarkan atas kemampuan bank dalam membayar semua hutang-hutangnya terutama simpanan tabungan,

giro dan deposito pada saat ditagih dan dapat memenuhi semua permohonan kredit yang layak untuk disetujui. Suatu bank dikatakan liquid apabila bank

membayar kembali semua deposannya serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penagguhan. Oleh karena itu bank harus

memperhatikan seakurat mungkin kebutuhan liquitas untuk suatu jangka waktu tertentu. Perkiraan kebutuhan liquiditas tersebut sangat dipengaruhi oleh perilaku penarikan nasabah, sifat dan jenis sumber dana yang dikelola

bank. Rasio yang sering digunakan untuk menilai tingkat liquiditas adalah

Financing to Deposit Ratio (FDR). Rasio ini memberikan gambaran

mengenai jumlah dana pihak ketiga yang disalurkan dalam bentuk kredit/ pembiayaan.

Dalam istilah konvensional Loan to Deposit Ratio (LDR) menyatakan

seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengendalikan kredit yang diberikan

sebagai sumber likuiditasnya. Jika bank dapat menyalurkan seluruh dana yang dihimpun memang akan menguntungkan, namun hal ini terkait resiko apabila sewaktu-waktu pemilik dana menarik dananya atau pemakai dana

tidak dapat mengembalikan dana yang dipinjamnya. Secara lebih rinci LDR dapat dijalaskan sebagai rasio antara seluruh jumlah kredit yang diberikan

bank dengan dana yang diterima bank. Menurut Mulyono (1995) LDR merupakan salah satu penilaian likuiditas bank dan dapat diirumuskan sebagai berikut:

FDR = Jumlah Pembiayaan yang disalurkan Total deposit

x 100%

2. Rasio Kecukupan Modal ( Solvabilitas)

Rasio Kecukupan Modal merupakan rasio permodalan yang

menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional bank. Semakin besar rasio tersebut akan

semakin baik posisi modal (Achmad dan Kusuno, 2003).

Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 pasal 2

ayat 1 tercantum bank wajib menyediakan modal minimum sebesar 8% dari asset tertimbang menurut risiko (ATMR), Rasio Kecukupan Modal adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang

mengandung resiko (kredit, penyertaan,surat berharga,tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari

sumber-sumber diluar bank (PBI,2008).

Capital Adequacy adalah kecukupan modal yang menunjukkan

kemampuan bank dalam mempertahankan modal yang mencukupi dan

kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol resiko-resiko yang timbul dapat berpengaruh

terhadap besarnya modal (Amilia, 2005). Perhitungan Capital Adequacy

Ratio didasarkan pada prinsip bahwa setiap penanaman yang mengandung

resiko harus disediakan jumlah modal sebesra persentase tertentu terhadap

jumlah penanamannya.

Sejalan dengan standar yang ditetapkan Bank of International

menyediakan modal minimum sebesar 8% dari ATMR (Kuncoro dan Suhardjono, 2002). Rumus Rasio Kecukupan Modal sebagai berikut :

CAR = Modal Sendiri ATMR

x 100%

3. Rasio aktivitas

Rasio aktivitas adalah rasio yang mengukur seberapa efektif

perusahaan dalam memanfaatkan semua sumber daya yang ada padanya. Semua rasio aktivitas ini melibatkan perbandingan antara tingkat penjualan

dan investasi pada berbagai jenis aktiva. Rasio-rasio aktivitas menganggap bahwa sebaiknya terdapat keseimbangan yang layak antara penjualan dan beragam unsur aktiva misalnya persediaan, aktiva tetap dan aktiva lainnya.

Aktiva yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang tertanam pada aktiva

tersebut. Dana kelebihan tersebut akan lebih baik bila ditanamkan pada aktiva lain yang lebih produktif.

Total assets turn over merupakan perbandingan antara penjualan

dengan total aktiva suatu perusahaan dimana rasio ini menggambarkan kecepatan perputarannya total aktiva dalam satu periode tertentu.

Total assets turn over merupakan rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan tertentu (Syamsuddin, 2009 : 19).

Menurut Sartono (1994) perputaran total aktiva menunjukan bagaimana efektivias perusahaan menggunakan keseluruhan aktiva untuk

tinggi efektivitas perusahaan menggunakan aktiva untuk memperoleh penjualan diharapkan perolehan laba perusahaan semakin baik. Kinerja

perusahaan semakin baik.

Total Assets Turnover = Penjualan Bersih Total Aktiva

4. Rasio Profitabilitas

Rasio Profitabilitas atau Rentabilitas yaitu rasio yang digunakan untuk mengukur seberapa besar kemampuan perusahaan memperoleh laba

dalam hubungan dengan penjualan, aktiva maupun laba dan modal sendiri. Return on Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan

menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya yang digunakan mendanai aktiva) dikeluarkan dari analisis.

ROA adalah rasio keuntungan bersih pajak yang juga berarti suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki perusahaan. (Bambang R, 1997)

ROA = Laba rugi tahun berjalan Total aktiva

Return On Asset (ROA) yang positif menunjukan bahwa dari total aktiva yang dipergunakan untuk operasi perusahaan mampu memberikan

laba bagi perusahaan. Sebaliknya, jika ROA negatif menunjukan total aktiva yang dipergunakan tidak memberikan keuntungan/rugi.

perusahaan dan kinerjanya. Dengan membandingkan rasio keuangan perusahaan dari tahun ke tahun dapat dipelajari komposisi perubahan dan

dapat ditentukan apakah terdapat kenaikan atau penurunan kondisi dan kinerja perusahaan selama waktu tersebut. Selain itu, dengan membandingkan rasio keuangan terhadap perusahaan lainnya yang sejenis

atau terhadap rata-rata industri dapat membantu mengidentifikasi adanya penyimpangan.

Analisis rasio keuangan pada umumnya digunakan oleh tiga kelompok utama pemakai laporan keuangan yaitu manajer perusahaan, analis kredit, dan analis saham. Kegunaan rasio keuangan bagi ketiga

kelompok utama tersebut menurut Brigham dan Houston (2006 : 119) adalah sebagai berikut:

1) manajer, yang menerapkan rasio untuk membantu menganalisis, mengendalikan, dan kemudian meningkatkan operasi perusahaan,

2) analis kredit, termasuk petugas pinjaman bank dan analis peringkat

obligasi, yang menganalisis rasio-rasio untuk membantu memutuskan kemampuan perusahaan untuk membayar utang-utangnya, dan

3) analis saham, yang tertarik pada efisiensi, risiko, dan prospek pertumbuhan perusahaan.

2.2.3 Keunggulan dan Keterbatasan Analisis Rasio Keuangan

Analisis rasio keuangan merupakan analisis yang paling sering dilakukan untuk menilai kondisi keuangan dan kinerja perusahaan. Analisis

sebagaimana yang dikemukakan oleh Harahap (2008 : 298) yaitu:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah

dibaca dan ditafsirkan.

b. Rasio merupakan pengganti yang sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Rasio mengetahui posisi perusahaan di tengah industri lain.

d. Rasio sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi (z-score). e. Rasio menstandarisir size perusahaan.

f. Dengan rasio lebih mudah memperbandingkan perusahaan dengan

perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

g. Dengan rasio lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

Sebagai alat analisis keuangan, analisis rasio keuangan juga memiliki

keterbatasan atau kelemahan. Menurut Syahyunan (2004 : 82-83) ada beberapa keterbatasan atau kelemahan analisis rasio keuangan.

a. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha.

b. Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda, misalnya perbedaan metode penyusutan atau metode penilaian

c. Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda bahkan bisa merupakan

hasil manipulasi.

d. Informasi rata-rata industri adalah data umum dan hanya merupakan hasil manipulasi.

2.2.4 Analisis Laporan Keuangan

Laporan keuangan, merupakan output dari proses akuntansi, adalah suatu media informasi yang merangkum semua aktivitas keuangan perusahaan.

Laporan ini digunakan oleh berbagai pihak yang berkepentingan yang

memberikan informasi sebagai dasar dalam pengambilan keputusan yang

bersifat ekonomi. Dalam penyusunan laporan keuangan haruslah berpedoman

pada prinsip akuntansi yang telah diterima secara umum. Laporan keuangan ini

memberikan gambaran keadaan perusahaan. Menurut IAI (2007: 13), “laporan

keuangan lengkap terdiri dari neraca, laporan laba rugi, laporan perubahan

ekuitas, laporan arus kas dan catatan atas laporan keuangan”. Informasi

keuangan yang tersaji dalam laporan keuangan banyak memberikan manfaat

bagi pengguna apabila laporan tersebut dianalisis lebih lanjut sebelum

dimanfaatkan sebagai alat bantu pembuat keputusan.

2.3 Penelitian Terdahulu

Penelitian tentang pertumbuhan laba pernah dilakukan Ahmad Ridwan (2010), penelitian tentang pengaruh rasio keuangan terhadap perusahaan laba perusahaan perbankan Syariah. Variabel yang digunakan

Hasil penelitian ini menunjukkan ketiga jenis variabel tidak berpengaruh kepada pertumbuhan laba baik secara simultan dan secara

parsial.

Penelitiian tentang rasio keuangan danpertumbuhan laba juga pernah dilakukan oleh Cahya Ningrum (2012). Variabel independen dalam

penelitian inii adalah WCTA, DER, TAT, dan NPM dan pertumbuhan laba sebagai variabel dependen. Hasil penelitian menunjukkan WCTA, TAT, NPM, Berpengaruh Positif Terhadap Pertumbuhan Laba. DER Berpengaruh

Negatif terhadap Pertumbuhan Laba.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah variabel independen penelitian ini berbeda dengan penelitian-penelitian sebelumnya dan menggunakan sampel tahun 2011-2015.

Tabel 2.1

Pengaruh rasio keuangan terhadap perusahaan

2 Cahya Ningrum (2012)

Analisis Manfaat Rasio Keuangan Laba. DER Berpengaruh

Negatif terhadap

Pertumbuhan Laba. dan Efisiensi Terhadap Pertumbuhan Laba pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia OCR Berpengaruh Secara Simultan Terhadap Pertumbuhan Laba Pada Perusahaan Otomotif yang terdaftar di BEI

Independen: NPM Berpengaruh Secara Simultan Terhadap

dan Liquidity Terhadap Pertumbuhan Laba

Pada Perbankan di

Indonesia(Studi positif dan signifikan terhadap pertumbuhan laba, sementara itu LDR dan BOPO memiliki

pengaruh negatif terhadap pertumbuhan laba namun BOPO secara sinifikan tidak berpengaruh negatif

6 Suci Ayu

Lestari

Pengaruh ROA, CAR, LDR, dan

BOPO Terhadap Pertumbuhan Laba Pada Bank Umum Tahun 2007-2011

Secara simultan rasio ROA, CAR, LDR dan BOPO

berpengaruh positif terhadap

Capital Adequacy Ratio (X2)

Total Asset Turn Over (X3)

Return On Asset (X4) Financing to Deposit Ratio (X1)

secara parsial hanya ROA dan BOPO

2.4 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimanahubungan suatu teori dengan faktor-faktor yang penting yang

telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu variabel Independen dengan variabel dependen. Berdasarkan latar

belakang dan tinjauan teoritis yang telah diuraikan di awal maka kerangka konseptual penelitian ini dapat dilihat pada gambar 2.1.

2.5 Hipotesis

Menurut Sugiyono (2007:51) hipotesis dikembangkan dari telaah teoritis sebagai jawaban sementara dari masalah atau pernyataan

penelitian yang memerlukan ujian secara empiris. Hipotesis merupakan jawaban sementara dari penelitian yang akan dilakukan.

H1: Financing to Deposit Ratio berpengaruh terhadap pertumbuhan laba pada

perusahaan perbankan syariah secara parsial yang terdaftar di bursa efek Indonesia periode 2010-2015.

H2: Capital Adequacy Ratio berpengaruh terhadap pertumbuhan laba pada

perusahaan perbankan syariah yang terdaftar di bursa efek Indonesia periode 2010-2015.

H3: Total Asset Turnover berpengaruh terhadap pertumbuhan laba pada

perusahaan perbankan syariah secara parsial yang terdaftar di bursa efek Indonesia periode 2010-2015.

H4: Return On Assets berpengaruh terhadap pertumbuhan laba pada

perusahaan perbankan syariah yang terdaftar di bursa efek Indonesia periode 2010-2015.

H5: Financing to Deposit Ratio, Capital Adequacy Ratio, Total Asset Turnover,

Return On Assets berpengaruh terhadap pertumbuhan laba pada

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Perbankan syariah memiliki andil besar bagi perkembangan perekonomian di Indonesia. Ketika krisis ekonomi sejak tahun 1997, sistem pembiayaan

berdasarkan prinsip-prinsip syariah mampu bertahan dan memiliki kinerja yang lebih baik daripada bank konvensional. Bank syariah juga mempunyai potensi yang cukup besar mengingat mayoritas penduduk Indonesia adalah Muslim dan masih banyak kalangan umat Islam yang enggan berhubungan dengan pihak bank yang menggunakan sistem bunga.

Kemunculan bank dengan prinsip syariah, tentu saja memicu persaingan antar bank. Keadaan tersebut menuntut manajemen bank untuk ekstra keras dalam meningkatkan kinerjanya.

Kinerja keuangan perbankan ini merupakan alat untuk mengetahui seberapa besar suatu perusahaan dapat bertahan dalam mencapat target keuntungan yang ingin dicapainya. Dengan diberlakukannya Undang-Undang No.10 Tahun 1998, perbankan syariah telah mendapatkan kesempatan yang lebih luas untuk menyelenggarakan kegiatan usaha, termasuk pemberian kesempatan kepada bank umum konvensional untuk membuka kantor cabang yang khusus melaksanakan kegiatan berdasarkan prinsip syariah. Pemberian kesempatan

mendorong perluasan jaringan kantor, pengembangan pasar uang antar bank syariah, peningkatan kualitas sumber daya manusia, dan kinerja bank syariah.

Salah satu cara untuk menilai kinerja perusahaan yaitu dengan melakukan analisis laporan keuangan. Teknik analisis laporan keuangan dapat dilakukan

dengan beberapa metode dan salah satunya melalui analisis rasio keuangan. Analisis rasio keuangan dapat digunakan oleh manajemen dalam memantau perkembangan perusahaannya, mengevaluasi kinerja keuangannya serta meramalkan reaksi para calon investor dan kreditur untuk memperoleh tambahan dana, sehingga hal ini akan berpengaruh pada pertumbuhan laba di masa yang akan datang. Dari laporan keuangan perusahaan dapat diperoleh informasi tentang kinerja perusahaan, aliran kas dan informasi lain yang berkaitan dengan laporan keuangan. Dalam kaitan dengan investor perusahaan harus terus meningkatkan

kinerjanya agar tetap mendapatkan kepercayaan dari para investor dalam hal penanaman modal.

Penggunaan analisis rasio keuangan secara benar dapat memudahkan perusahaan untuk mendeteksi secara dini kemungkinan kesulitan keuangan yang di alaminya di masa yang akan datang. Namun rasio keuangan tidak menjamin bahwa perusahaan dapat terus menunjukkan kinerja yang baik karena banyak faktor baik internal maupun eksternal yang menyebabkan perusahaan mengalami

kesulitan keuangan.

Alasan pemilihan pertumbuhan laba dikarenakan laba mencerminkan kinerja perusahaan, dari ukuran laba maka dapat dilihat apakah perusahaan mempunyai kinerja yang bagus atau tidak. Laba sebagai suatu pengukuran kinerja perusahaan merefleksikan terjadinya proses peningkatan atau penurunan modal

dari berbagai sumber transaksi (Takarini, 2003). Laba perusahaan diharapkan setiap periode akan mengalami kenaikan, sehingga dibutuhkan estimasi laba yang akan dicapai perusahaan untuk periode mendatang. Estimasi terhadap laba dapat dilakukan dengan menganalisis laporan keuangan. Analisis laporan keuangan yang dilakukan dapat berupa perhitungan dan interprestasi melalui rasio keuangan.

Rasio keuangan yang dipakai memprediksi pertumbuhan laba dalam penelitian iniadalah rasio likuiditas, solvabilitas, aktivitas, dan provitabilitas. Rasio likuiditas diwakili oleh Financing to Deposit Ratio, rasio solvabilitas diwakili oleh Capital Adequacy Ratio, rasio aktivitas diwakili oleh Total Assets Turn over, rasio profitabilitas diwakili oleh Return On Assets.

Financing to Deposit Ratio dapat dijelaskan sebagai rasio antara seluruh

jumlah kredit yang diberikan bank dengan dana yang diterima bank. FDR merupakan salah satu penilaian likuiditas bank, Semakin tinggi rasio tersebut memberikan indikasi semakin tingginya kemampuan bank dalam pembiayaan

yang disalurkan.

Capital Adequacy Ratio (CAR) merupakan rasio untuk mengukur

Total assets turn over (TATO) merupakan perbandingan antara penjualan dengantotal aktiva suatu perusahaan dimana rasio ini menggambarkan kecepatan perputarannya total aktiva dalam satu periode tertentu. Total assets turn over merupakan rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan tertentu (Syamsudin, 2001:19). TATO juga merupakan rasio yang menggambarkan perputaran aktiva diukur dari volume penjualan. Jadi semakin besar rasio ini semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba dan menunjukkan semakin efisien penggunaan keseluruhan aktiva dalam menghasilkan penjualan. Dengan kata lain jumlah asset yang sama dapat memperbesar volume penjualan apabila assets turn overnya ditingkatkan atau diperbesar. TATO ini penting bagi

para kreditur dan pemilik perusahaan, tapi akan lebih penting lagi bagi manajemen perusahaan, karena hal ini akan menunjukkan efisien tidaknya penggunaan seluruh aktiva dalam perusahaan.

Return on Asset (ROA) digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Dalam hal ini Return on Asset (ROA) merupakan rasio antara laba

sebelum pajak terhadap total asset. Semakin besar Return on Asset (ROA) menunjukkan kinerja keuangan semakin baik, karena tingkat kembalian (return)

semakin besar. Semakin kecil rasio ini mengindikasikan kurangnya kemampuan manajemen bank dalam hal mengelola aktiva untuk meningkatkan pendapatan atau menekan biaya. (Eithzal Rivai, dkk:2007:866).

dengan judul “Analisis Pengaruh Rasio Keuangan (Likuiditas, Solvabilitas, Aktivitas, dan Profitabilitas) Terhadap Pertumbuhan Laba Pada Perusahaan Perbankan Syariah yang Terdaftar di Bursa Efek Indonesia Periode 2010–2015”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, maka perumusan masalah dalam penelitian ini adalah : “Apakah Financing to

Deposit Ratio, Capital Adequacy Ratio, Total Asset Trun Over, Return On Assets berpengaruh terhadap pertumbuhan laba baik secara parsial

maupunsimultan pada perusahaan perbankan syariah yang terdaftar di Bursa Efek Indonesia pada periode 2010 – 2015”.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji dan memberikan bukti empiris mengenai pengaruh Financing to Deposit Ratio, Capital Adequacy Ratio, Total Asset Trun Over, Return On Assets berpengaruh terhadap pertumbuhan laba baik secara parsial maupunsimultan pada perusahaan

perbankan syariah yang terdaftar di Bursa Efek Indonesia pada periode 2010 – 2015.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi peneliti, maupun pihak - pihak seperti :

1. Bagi peneliti

rasio keuangan terhadap pertumbuhan laba. 2. Bagi perusahaan

Penelitian ini diharapkan dapat dijadikan sebagai bahan masukan dalam mengambil keputusan bila berkaitan dengan pengaruh rasio keuangan terhadap pertumbuhan laba dan memberikan gambaran kinerja perusahaan dan perencanaan aktifitas perusahaan kedepan. 3. Bagi investor

Penelitian ini diharapkan dapat dijadikan sebagai dasar pertimbangan untuk melakukan investasi pada perusahaan yang terdaftar di Bursa Efek Indonesia. Dimana investor memiliki dasar pondasi dan perencanaan yang pasti dalam berinvestasi dengan becermin terhadap kondisi rasio keuangan perusahaan terdahulu maupun saat ini .

4. Bagi peneliti selanjutnya