(Studi Empiris Terhadap Wajib Pajak Orang Pribadi di KPP Pratama Kalimantan Barat)

THE INFLUENCE OF MOTIVATION, TAXPAYER’S RATIONAL ATTITUDE,

AND A GOOD PERCEPTION OF THE TAX SYSTEM TO PAY INCOME TAX PAYER COMPLIANCE

(Empirical Study Individual to Taxpayer Compliance in KPP Pratama Kalimantan Barat)

SKRIPSI

Disusun Oleh: NAJLA ASHIFA

20130420474

FAKULTAS EKONOMI DAN BISNIS

i

PENGARUH MOTIVASI, SIKAP RASIONAL DAN PERSEPSI YANG BAIK TENTANG SISTEM PERPAJAKAN TERHADAP KEPATUHAN

MEMBAYAR PAJAK PENGHASILAN

(Studi Empiris Terhadap Wajib Pajak Orang Pribadi di KPP Pratama Kalimantan Barat)

THE INFLUENCE OF MOTIVATION, TAXPAYER’S RATIONAL

ATTITUDE, AND A GOOD PERCEPTION OF THE TAX SYSTEM TO PAY INCOME TAX PAYER COMPLIANCE

(Empirical Study Individual to Taxpayer Compliance in KPP Pratama Kalimantan Barat)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi Dan Bisnis Program Studi Akuntansi Universitas

Muhammadiyah Yogyakarta

Disusun Oleh: NAJLA ASHIFA

20130420474

FAKULTAS EKONOMI

ii Nama : Najla Ashifa Nomor Mahasiswa : 20130420474

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH MOTIVASI, SIKAP RASIONAL DAN PERSEPSI YANG BAIK TENTANG SISTEM

PERPAJAKAN TERHADAP KEPATUHAN MEMBAYAR PAJAK

PENGHASILAN(Studi Empiris Terhadap Wajib Pajak Orang Pribadi di KPP Pratama Kalimantan Barat)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis siacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui tardapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 7 Desember 2016

iii

MOTTO

“Waktu lebih berharga daripada uang. Anda bisa meraih

uang lebih, tetapi Anda tidak bisa meraih tambahan

waktu.”

(Jim Rohn)

“C

iri-ciri orang hebat bisa diketahui melalui tiga pertanda:

kedermawanan

dalam

bentuk,

kemanusiaan

dalam

pelaksanaan, tidak berlebihan dalam keberhasilan.”

(Otto von Bismarck)

”Yang membedakan orang sukses dan orang gagal adalah

bukan karena yang satu memiliki kemampuan dan ide lebih

baik, tapi karena dia berani mempertaruhkan ide,

menghitung risiko, dan bertindak cepat.”

iv pihak tersebut adalah sebagai berikut:

1. Kedua Orang Tua yang selalu memberikan do’a, Semangat, Dorongan dan Serta kasih sayang kepada anaknya.

2. Kakak Qinta Nafisa dan Adek Hanum Salsabila yang selalu memberikan motivasi serta bantuan maupun secara materi kepada adiknya.

3. Taufil Maula Iskak yang sudah bersabar selalu mendoakan, membantu,

memberikan dorongan, nasehat, semangat, dan kritikan.

4. Serta seluruh sahabat saya yang selama ini memberikan dukungan, dan

v

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xv

DAFTAR TABEL ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 6

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

vi

2. Pajak ... 10

3. Wajib Pajak Badan Pribadi ... 12

4. Kepatuhan Membayar Pajak ... 13

5. Teori Perilku Terencana ... 15

6. Motivasi ... 17

7. Sikap rasional ... 18

8. Persepsi yang baik tentang sistem perpajakan ... 20

B. Penelitian Terdahulu dan Penurunan Hipotesis ... 21

1. Pengaruh motivasi terhadap kepatuhan membayar pajak penghasilan ... 23

2. Pengaruh sikap rasional dan kepatuhan membayar pajak penghasilan ... 23

3. Pengaruh persepsi yang baik tentang sistem perpajakan terhadap kepatuhan membayar pajak penghasilan ... 24

C. Model Penelitian ... 25

BAB III METODE PENELITIAN ... 25

A. Populasi dan Sampel ... 26

B. Jenis Penelitian, Sumber Data dan Jenis Data ... 26

C. Teknik Pengambilan Sampel ... 27

D. Teknik Pengumpulan Data ... 27

E. Skala Pengukuran ... 28

F. Definisi Operasional Variabel Penelitian ... 28

G. Uji Kualitas Instrumen ... 30

1. Uji validitas ... 30

vii

H. Analisisa Data dan Uji Hipotesis ... 31

1. Analisis Data ... 31

2. Analisis Data dan Uji Hipotesis ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 35

A. Gambaran Umum Obyek Penelitian ... 35

1. Karakteristik responden berdasarkan pendidikan ... 36

2. Karakteristik responden berdasarkan usia ... 36

3. Karakteristik responden berdasarkan penghasilan ... 37

B. Statistik Deskritif ... 38

C. Uji Kualitas Data ... 39

1. Uji Validitas ... 39

2. Uji Reliabilitas ... 40

D. Hasil Pengujian Asumsi Klasik ... 41

1. Uji Normalitas ... 41

2. Uji Multikolinearitas ... 42

3. Uji Heterokedastisitas ... 42

E. Analisis Data dan Hasil Pengujian Hipotesis ... 43

1. Pengujian Hasil Regresi Berganda ... 43

2. Uji nilai F ... 44

3. Uji nilai t ... 44

4. Uji Koefisien Determinasi ... 45

viii

B.Saran ... 50 C.Keterbatasan Penelitian ... 50

DAFTAR PUSTAKA

ix

DAFTAR GAMBAR

x

Raya KPP Pratama Mempawah Tahun 2013-2015 ... 2

Tabel 2.1. Penelitian Terdahulu ... 22

Tabel 2.2. Skala Pengukuran ... 28

Tabel 4.1. Analisis Pengembalian Kuesioner ... 35

Tabel 4.2. Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 36

Tabel 4.3. Deskripsi Responden Berdasarkan Usia ... 36

Tabel 4.4. Deskripsi Responden Berdasarkan Penghasilan ... 37

Tabel 4.5. Statistik Deskriptif ... 38

Tabel 4.6. Hasil Uji Validitas ... 39

Tabel 4.7. Hasil Uji Reliabilitas ... 40

Tabel 4.8. Hasil Uji Normalitas One Sample Kolmogorov-Smirnov ... 41

Tabel 4.9. Hasil Uji Multikolinearitas ... 42

Tabel 4.10. Hasil Uji Heterokedastisitas ... 42

ABSTRACT

Indonesia as a developing country that uses tax as one of the major revenue to finance all kinds of needs. The importance of taxes for development is not accompanied by obedience paying taxes. The low adherence to pay taxes also occurred in West Kalimantan Province. Data KPP Mempawah years 2013-2015 the realization of income tax collected in the district has always been below the target.

The study aims to analyze the influence of motivation, rational attitude and a good perception of the tax system to pay taxes penghasilan.Penelitian compliance include the type associative. The sampling technique used convience sampling and sample size of 149 respondents. Test instrument used is the product moment correlation for validity and Cronbach alpha for reliability test. Test assumptions used is normality, multicollinearity and heteroscedasticity. Analysis of data using multiple linear regression

The results showed that there are significant influence of motivation, rational attitude and a good perception of the tax system an individual taxpayer to pay income tax compliance. Sanctions taxes paid to taxpayer personal orng who committed the offense. This sanction was implemented to provide a deterrent effect on individual taxpayers pay income tax so that compliance will increase. State revenues from taxes will increase with pay income tax

9

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Legitimasi

Teori legitimasi didasarkan pada adanya fenomena kontak sosial antara sebuah organisasi dengan masyarakat, di mana diperlukan sebuah tujuan organisasi tersebut seharusnya kongruen dengan nilai-nilai yang ada didalam sebuah masyarakat. Menurut teori ini, tindakan organisasi haruslah mempunyai aktivitas dan kinerja yang dapat diterima oleh masyarakat. Menurut Gray et al. (1995), legitimasi diperoleh organisasi ketika dalam kondisi atau status ketika sistem nilai sebuah entitas kongruen dengan sistem nilai sosial yang lebih besar di mana entitas merupakan salah satu bagian darinya. Ketika terjadi sebuah disparitas

(ketidaksesuaian) antara kedua sistem tersebut maka terjadi sebuah ancaman pada legitimasi masyarakat.

10

mengikuti kebijakan yang dikeluarkan oleh pemerintah untuk sistem sosial yang lebih besar.

Alasan mengapa menggunakan teori legitimasi adalah tingkat kepatuhan wajib pajak dalam membayar pajak terkait dengan kewajiban setiap warga negara untuk mentaati kebijakan yang dikeluarkan oleh pemerintah. Pemerintah telah mengeluarkan berbagai macam kebijakan termasuk pajak. Wajib pajak harus taat dan mengikuti sistem dan kebijakan yang dikeluarkan oleh pemerintah dan dengan dikeluarkannya kebijakan tersebut pemerintah berharap wajib pajak mengikuti dan mentaati kebijakan yang telah dikeluarkan dan juga diharapkan wajib pajak dapat menyadari kewajibannya sebagai warga negara yaitu secara sukarela dalam membayar pajak. Hal tersebut dikarenakan secara tidak langsung, dampak daripada pajak tersebut akan dirasakan oleh wajib pajak itu sendiri dalam hal ini pembangunan nasional seperti pembangunan sarana tranportasi, pendidikan, kesehatan dan lain sebagainya.

2. Pajak.

Pajak tidak langsung), menurut sifat (Pajak subyektif dan pajak obyektif) dan menurut lembaga pemungutnya (Pajak negara dan pajak daerah).

Ciri-ciri pajak antara lain: (1) pajak dipungut berdasarkan undang-undang, (2) Tidak mendapatkan jasa timbal balik (konraprestasi perseorangan) yang dapat ditunjukkan secara langsung, (3) Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan, (4) Pemungutan pajak dapat dipaksakan, (5) Berfungsi mengisi anggaran (budgeter) dan sebagai alat untuk mengatur atau melaksanakan kebijakan negara dalam bidang ekonomi dan sosial (regulasi).

Subjek pajak adalah orang yangdituju oleh UU untuk dikenakan pajak. Subjek pajak berkenaan denganpenghasilan yang diperolehnya dalam tahun pajak. Menurut Isroah (2012:33) yang menjadi subjek pajak antara lain: (1) Orang pribadi, (2) Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak, (3) Badan, dan (4) Bentuk usaha tetap.

12

3. Wajib Pajak Badan Pribadi

Definisi Wajib Pajak menurut Mardiasmo (2009) : Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu. Definisi Wajib Pajak menurut Ketentuan Umum Perpajakan No. 28 Tahun 2007 : Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Definisi Wajib Pajak menurut Undang-ndang Nomor 16 Tahun 2000 : Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak dan pemotong pajak tertentu.

Menurut KUP No.28 tahun 2007 Wajib Pajak Orang Pribadi adalah: a. Orang Pribadi yang menjalankan usaha atau pekerjaan bebas.

b. Orang Pribadi yang tidak menjalankan usaha atau pekerjaan bebas,

yang memperoleh penghasilan diatas Penghasilan Tidak Kena Pajak (PTKP).

d. Wajib Pajak Orang Pribadi Pengusaha Tertentu yang mempunyai tempat usaha berbeda dengan tempat tinggal, selain wajib mendaftarkan diri ke KPP yang wilayah kerjanya meliputi tempat tinggalnya, juga diwajibkan mendaftarkan diri ke KPP yang wilayah kerjanya meliputi tempat kegiatan usaha dilakukan.

4. Kepatuhan Membayar Pajak

Kepatuhan menurut kamus besar bahasa Indonesia berarti tunduk atau patuh pada ajaran atau peraturan. Menurut Gunadi (2005), kepatuhan pajak dapat diartikan bahwa wajib pajak mempunyai kesediaan untuk memenuhi kewajiban pajaknya sesuai dengan aturan yang berlaku tanpa perlu diadakan pemeriksaan, investigasi seksama, peringatan ataupun ancaman dan penerapan sanksi administrasi. Kepatuhan perpajakan menurut Nurmantu (2003), didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.

14

serta pajak yang mereka bayar akan bermanfaat bagi pembangunan bangsa. Kedua, wajib pajak akan patuh karena mereka berfikir bahwa akan mendapatkan sanksi berat akibat pajak yang tidak mereka laporkan terdeteksi sistem informasi dan administrasi perpajakan.

Kepatuhan dalam perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan. Wajib pajak yang patuh adalah wajib pajak yang taat dan memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan perundang-undangan pajak. Ada dua macam kepatuhan yaitu kepatuhan formal dan kepatuhan material (Supadmi, 2009).

Wajib pajak dapat dikelompokkan sebagai wajib pajak yang patuh bila memenuhi ketentuan dari Peraturan Menteri Keuangan No. 192/PMK.03/2007 sebagai berikut:

a. Tepat waktu menyampaikan surat pemberitahuan pajak

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak kecuali telah mendapat izin untuk mengangsur atau menunda pembayaran pajak

c. Tidak pernah dijatuhi hukuman karena melakukan tindakan pidana dibidang perpajakan dalam jangka waktu 10 tahun terakhir.

e. Wajib pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian atau pendapat wajar dengan pengecualian sepanjang tidak mempengaruhi laba rugifiskal

5. Teori Perilaku Terencana

Teori perilaku terencana (Theory of Planned Behavior atau TPB) merupakan pengembangan lebih lanjut dari teori Theory of Reasoned Action (TRA atau Teori Tindakan Beralasan). Icek Ajzen mengembangkan teori TPB ini tahun 1988. Ajzen (1988) menambahkan sebuah konstruk yang belum ada di TRA. Kontruk ini disebut dengan kontrol perilaku persepsian (perceived behavioral control). Konstruk ini ditambahkan di TPB untuk mengontrol perilaku individual yang dibatasi oleh kekurangan-kekurangannya dan keterbatasan-keterbatasan dari kekurangan sumber-sumber daya yang digunakan untuk melakukan perilakunya (Jogiyanto, 2007: 61).

Teori perilaku terencana secara eksplisit mengenal kemungkinan bahwa banyak perilaku tidak semuanya dibawah kontrol penuh sehingga konsep dari kontrol perilaku persepsian (perceived behavioral control) ditambahkan untuk menangani perilaku-perilaku semacam ini (Jogiyanto, 2007: 63).

16

seseorang berusaha atau seberapa banyak usaha yang dilakukan untuk menampilkan suatu perilaku. Sebagai aturan umum, semakin keras intensi seseorang untuk terlibat dalam suatu perilaku, semakin besar kecenderungan maka benar-benar melakukan perilaku tersebut. Intensi untuk berperilaku dapat menjadi perilaku sebenarnya hanya jika perilaku tersebut ada dibawah kontrol individu yang bersangkutan. Individu memiliki pilihan untuk memutuskan perilaku tertentu atau tidak sama sekali (Ajzen, 1991: 6).

Norma subyektif merupakan fungsi yang didasarkan oleh belief yang disebut normative belief, yaitu belief mengenai kesetujuan dan atau ketidaksetujuan yang berasal dari referent atau orang dan kelompok yang berpengaruh bagi individu (significant others) seperti orang tua, pasangan, teman dekat, rekan kerja atau lainnya terhadap suatu perilaku. Seorang individu akan berniat menampilkan suatu perilaku tertentu jika ia mempersepsi bahwa orang-orang lain yang penting berfikir bahwa ia seharusnya melakukan hal itu.

Dalam TPB ada satu faktor tambahan yang mempengaruhi intensi yaitu,

perceived behavioral control (PBC). Kontrol perilaku persepsi (perceived behavioral control) didefinisikan sebagai kemudahan atau kesulitan persepsi untuk melakukan perilaku dan diasumsikan untuk mencerminkan pengalaman masa lalu sebagai antisipasi hambatan dan rintangan.

6. Motivasi

Istilah motivasi (motivation) berasal dari bahasa latin yakni “movere”

18

Herzberg mengemukakan sebuah teori yang disebut Teori Dua Faktor, teori ini mengungkapkan bahwa terdapat 2 faktor yang mempengaruhi motivasi, yang pertama adalah faktor motivasional yang merupakan hal-hal yang sifatnya intrinsik atau bersumber dari dalam diri seseorang, sedangkan faktor kedua adalah faktor hygiene atau pemeliharaan yang merupakan faktor-faktor dengan sifat ekstrinsik yang bersumber dari luar diri individu yang turut menentukan perilaku seseorang dalam kehidupan seseorang. Begitu pula dalam hal perpajakan, terdapat faktor intrinsik dan ekstrinsik yang mempengaruhi motivasi wajib pajak dalam membayar pajak.

Motivasi membayar pajak adalah kekuatan potensial yang ada dalam diri wajib pajak yang melatar belakangi seorang wajib pajak untuk membayar pajak. Motivasi ini bisa timbul dari dalam maupun luar individu. Motivasi Membayar Pajak seorang wajib pajak yang berasal dari luar wajib pajak adalah adanya dorongan dari aparat pajak, lingkungan kerja, teman atau kerabat yang mendorongnya untuk membayar pajak. Identifikasi indikator-indikator Motivasi Membayar Pajak seorang wajib pajak menurut Ghoni (2012) yaitu sebagai berikut:

a. Motivasi intrinsic yaitu kejujuran, kesadaran dan hasrat.

b. Motivasi ekstrinsik yaitu dorongan dari aparat pajak dan lingkungan. 7. Sikap Rasional

perilaku yang akan ditentukan. Fishbein dan Ajzen (1975) dalam Jogiyanto (2007) mendefinisikan sikap sebagai jumlah dari afeksi (perasaan) yang dirasakan seseorang untuk menerima atau menolak suatu objek atau perilaku dan diukur dengan menempatkan individu pada skala evaluatif dua kutub, misalnya baik atau buruk, setuju atau menolak, dan lain sebagainya. Sikap rasional adalah pertimbangan wajib pajak atas untung ruginya memenuhi kewajiban pajaknya, ditunjukan dengan pertimbangan wajib pajak terhadap keuangan apabila tidak memenuhi kewajiban pajaknya dan resiko yang akan timbul apabila membayar dan tidak membayar pajak (Toly dan Siat, 2013).

Sikap seseorang terhadap suatu objek adalah perasaan mendukung atau memihak maupun perasaan tidak mendukung atau tidak memihak pada objek yang bersangkutan. Di dalam Theory of Planned Behavior, Sikap terhadap perilaku (attitude toward behavior) dipengaruhi oleh kepercayaan-kepercayaan perilaku (behavior beliefs) di mana kepercayaan ini merupakan kepercayaan yang dimiliki oleh individu akan hasil dari suatu dari perilaku dan evaluasi atas hasil yang dilakukan.

20

menerus, maka bukan hal yang tidak mungkin bahwa individu tersebut secara otomatis akan merasakan bahwa sikapnya mulai berubah mengikuti lingkungan baik itu disadari maupun tidak disadari.

8. Persepsi yang Baik Tentang Sistem Perpajakan

“Perception puts us in contact with the world we lived in, it shapes our knowledge of that word, and kwonledge is power”, (Sekuler dan Blake,

2006:2). Persepsi membantu kita dalam memahami lingkungan dan merefleksikan pengetahuan kita, keduanya merupakan sebuah kekuatan. Persepsi sebagai proses internal yang memungkinkan individu untuk memilih, mengorganisasikan, dan menafsirkan rangsangan yang diterima dari lingkungan dan proses tersebut mempengaruhi perilaku invidu bersangkutan. Secara lebih luas persepsi melibatkan pengetahuan-pengetahuan yang sebelumnya dimiliki oleh individu yang bersangkutan sehingga akan memberikan pengaruh dalam hal menginterpretasikan. Hal ini menyebabkan pandangan beberapa orang atas suatu kejadian atau objek yang sama seringkali mengalami perbedaan bahkan bertolak belakang.

dipengaruhi oleh karakteristik individu yang merespon stimulus tersebut. Persepsi cukup rumit untuk digambarkan karena melibatkan proses kognitif dan kenyataan yang pada umumnya berbeda-beda pada masing-masing individu. Lubis (2011) merumuskan beberapa Faktor yang mempengaruhi persepsi seorang individu sebagai berikut:

1). Faktor pada pemersepsi, yaitu terkait faktor internal orang yang bersangkutan yang meliputi sikap, motif, kepentingan, dan pengalaman.

2). Faktor dalam situasi, merupakan faktor yang dipengaruhi kondisi

eksternal meliputi waktu, keadaan tempat kerja, dan keadaan sosial. 3). Faktor pada target, yaitu merupakan tujuan yang meliputi adanya

perubahan, latar belakang, kedekatan, dan ukuran. B. Hasil Penelitian Terdahulu.

22

1. Perbedaan variabel independen yang digunakan, dalam penelitian ini memiliki beberapa variabel independen yaitu Motivasi, Sikap Rasional, Persepsi yang Baik.

2. Perbedaan obyek penelitian, penelitian ini dilakukan di beberapa KPP

Pratama di Kalimantan Barat.

3. Perbedaan sampel penelitian, tentu saja penelitian ini dengan penelitian terdahulu memiliki sampel yang berbeda.

Berikut adalah beberapa penelitian terdahulu mengenai pengaruh beberapa variabel terhadap kepatuhan wajib pajak penghasilan.

C. Penurunan Hipotesis

a. Pengaruh motivasi terhadap kepatuhan membayar pajak penghasilan Motivasi dari wajib pajak dapat dilihat dari wajib pajak yang berusaha memahami ketentuan pajak dan ketentuan perundang-undangan perpajakan. Semakin tinggi motivasi wajib pajak maka semakin tinggi pula kepatuhan membayar pajak.

Hasil penelitian Devianingrum, dkk (2013), Anggraini dan Waluyo (2013) menunjukkan bahwa ada pengaruh yang signifikan antara motivasi dengan kepatuhan wajib pajak. Namun Widiastuti (2014) menyatakan tidak ada pengaruh motivasi terhadap kepatuhan wajib pajak.

H1 : Terdapat pengaruh positif motivasi terhadap kepatuhan membayar pajak penghasilan

24

H2 : Terdapat pengaruh positif sikap rasional terhadap kepatuhan membayar pajak penghasilan

c. Pengaruh persepsi yang baik tentang sistem perpajakan terhadap kepatuhan membayar pajak penghasilan

Persepsi atas pajak merupakan kesan yang dirasakan oleh masyarakat terhadap sistem pembayaran pajak. Disamping itu wajib pajak membayar pajak sesuai dengan jumlah pajak terhutang. Semakin tinggi persepsi yang baik tentang sistem perpajakan wajib pajak maka semakin tinggi pula kepatuhan membayar pajak. Hasil penelitian Fahluzy dan Agustia (2014) mengungkapkan bahwa persepsi yang baik atas efektivitas sistem perpajakan berpengaruh positif dan signifikan terhadap kepatuhan membayar pajak. Namun penelitian Warohmah dan Lidyah (2014) menemukan persepsi wajib pajak atas efektifitas sistem perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak.

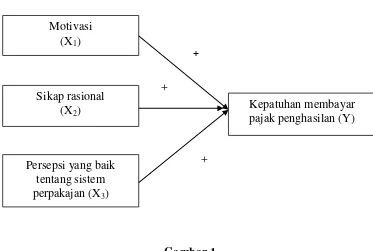

D. Model Penelitian

Gambar 1 Model Penelitian

Pada gambar diatas dapat diketahui bahwa terdapat beberap variabel, baik variabel independen maupun variabel dependen. Pada penelitian ini terdapat 3 variabel independen yaitu variabel independen 1 (X1) Motivasi, variabel independen 2 (X2) Sikap Rasional, variabel independen 3 (X3) Persepsi yang Baik tentang sistem perpajakan.

Sedangkan variabel dependen (Y) dalam penelitian ini hanya terdapat 1 variabel yaitu kepatuhan wajib pajak penghasilan. Pada penelitian ini akan dilakukan pengujian terhadap variabel yang terdapat pada penelitian, yaitu pengujian variabel independen terhadap variabel dependen apakah variabel independen yang terdapat pada penelitian ini dapat mempengaruhi variabel dependen sebagaimana seperti hipotesis yang telah ditetapkan oleh peneliti.

Motivasi (X1)

Persepsi yang baik tentang sistem perpakajan (X3)

Kepatuhan membayar pajak penghasilan (Y) Sikap rasional

(X2)

+

26

BAB III

METODE PENELITIAN

A.

Populasi dan SampelLokasi penelitian berada di KPP Pratama Provinsi Kalimantan Barat yang meliputi KPP Pratama Mempawah, KPP Pratama Singkawang dan KPP Pratama Kota Pontianak. Populasi penelitian ini adalah wajib pajak terdaftar di KPP Pratama Provinsi Kalimantan Barat. Sampel dalam penelitian ini adalah wajib pajak pribadi.

B. Jenis Penelitian, Sumber Data dan Jenis Data

Penelitian ini merupakan penelitian asosiatif, yang bertujuan untuk melihat pengaruh dua variabel atau lebih (Sugiyono, 2010). Sumber data yang digunakan dalam penelitian adalah data primer. Data Primer adalah data yang berasal langsung dari responden yang dilakukan menggunakan kuisioner atau wawancara (Sekaran, 2003). Jenis data terbagi menjadi dua macam (Kuncoro, 2009) yaitu :

a. Data kualitatif, adalah data yang berbentuk deskriprtif atau uraian lain dan

pengukurannya tidak dapat mengggunakan skala numerik.

Data yang akan digunakan dalam penelitian ini Jenis data yang digunakan dalam penelitian ini berupa data kualitatif yang dikuantitatifkan dengan menggunakan skala likert berupa data yang diperolah dari hasil kuesioner yang akan dibagikan kepadapara wajib pajak pribadi yang menjadi sampel pada penelitian ini. Populasi yang akan digunakan dalam penelitian ini adalah para wajib pajak pribadi yang bertempat tinggal di Kalimantan Barat.

Para sampel akan diberikan kuesioner yang berupa pertanyaan mengenai perpajakan guna menjawab permasalahan yang telah di tentukan oleh peneliti, dan dari hasil kuesioner tersebut akan menghasilkan data yang kemudian diolah untuk melihat dan menjawab permasalahan yang ada. C. Teknik Pengambilan Sampel

Penelitian ini merupakan penelitian yang menggunakan Teknik pengambilan sampel dengan convience sampling, yaitu teknik untuk mendapatkan sampel dengan memperhatikan keinginan dan kenyamanan peneliti (Kuncoro,2009). Teknik pengambilan sampel ini dipilih karena populasi yang terdapat pada penelitian ini sangat luas serta sulitnya peneliti dalam mendapatkan data yang berasal dari sampel, sehingga teknik ini cocok pada penelitian ini.

D. Teknik Pengumpulan Data

28

pertanyaan atau pernyataan tertulis kepada responden untuk dijawab”.

Asumsi kunci dalam menggunakan metode ini adalah bahwa subyek penelitian merupakan orang-orang yang paling tahu tentang dirinya dan pernyataan subyek yang diberikan adalah benar dan bisa dipercaya. Data sekunder berupa dokumen-dokumen data yang diperlukan telah diambil untuk melengkapi analisis penelitian ini. Pada penelitian ini pelaksanaan metode angket adalah penyebaran angket atau kuesioner kepada responden yang didistribusikan secara langsung oleh peneliti. Kuesioner yang digunakan memuat daftar pertanyaan yang bersifat tertutup karena alternatif jawaban telah disediakan.

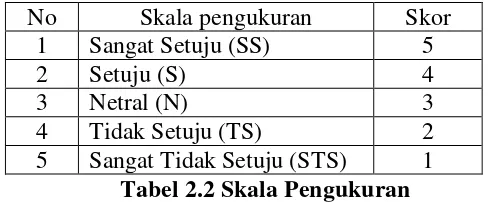

E. Skala Pengukuran

Skala pengukuran yang digunakan adalah modifikasi skala Likert seperti pada tabel berikut ini:

No Skala pengukuran Skor 1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Netral (N) 3

4 Tidak Setuju (TS) 2 5 Sangat Tidak Setuju (STS) 1

Tabel 2.2 Skala Pengukuran F. Definisi Operasional Variabel Penelitian.

1. Kepatuhan wajib pajak

1) Wajib pajak paham atau berusaha memahami ketentuan 2) Mengisi formulir pajak

3) Menghitung dengan benar 4) Membayar pajak terutang 2. Motivasi

Motivasi membayar pajak adalah kekuatan potensial yang ada dalam diri wajib pajak yang melatar belakangi seorang wajib pajak untuk membayar pajak. Berdasarkan penelitian yang dilakukan oleh Anggarini dan Waluyo (2014), kuesioner yang digunakan untuk mengukur motivasi adalah:

1) Kesadaran pajak dari wajib pajak 2) Kejujuran wajib pajak

3) Hasrat wajib pajak 3. Sikap Rasional

Sikap rasional yang terdapat dalam penelitian ini diukur dari pertanyaan mengenai pertimbangan wajib pajak atas untung ruginya untuk membayar pajak. Berdasarkan penelitian yang dilakukan oleh Santi (2012), kuesioner yang digunakan untuk mengukur sikap rasional adalah:

1) Sikap menguntungkan sendiri 2) Reward/pujian

3) Pertimbangan risiko dan keuntungan 4. Persepsi yang baik tentang sistem perpajakan

30

perpajakan. Berdasarkan penelitian yang dilakukan oleh Nugroho (2016), kuesioner yang digunakan untuk mengukur persepsi yang baik tentang sistem perpajakan adalah:

1) Jumlah pajak yang dibayar. 2) Pemanfaatan pajak.

3) Penyampaian SPT melalui dropbox. 4) Peraturan perpajakan yang update 5) Fasilitas perpajakan yang modern. G. Uji Kualitas Instrumen

1. Uji Validitas

Pengujian validitas dilakukan dengan tujuan agar kuesioner yang ada dapat digunakan untuk mengukur suatu konstruk yang ada pada penelitian. Sehingga syarat agar penelitian ini dapat dikatakan valid, kuesioner yang dibagikan kepada sampel harus dapat digunakan untuk menjawab masalah yang telah ditetapkan oleh peneliti, ketika kuesioner tidak dapat digunakan untuk mengukur konstruk maka akan menghasilkan data yang tidak valid dan juga jawaban terhadap masalah yang ada tidak dapat dipercaya keakuratannya.

Tipe validitas yang dipergunakan dalam uji validitas ini adalah validitas konstruk, tipe ini mengkorelasikan nilai item dengan nilai total. Apabila

koefisien korelasinya menunjukkan signifikan (lebih kecil dari α = 5%)

2. Uji Reabilitas Intsrumen

Uji reliabilitas dimaksudkan untuk mengetahui sejauh mana hasil pengukuran tetap konsisten, apabila dilakukan pengukuran dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang sama. Uji reliabilitas dilakukan dengan metode internal consistency. Reliabilitas instrumen penelitian dalam penelitian ini diuji dengan

menggunakan koefisien Cronbach’s alpha. Jika nilai koefisien alpha lebih

besar dari 0,6 maka disimpulkan bahwa instrumen penelitian tersebut handal atau reliabel (Nunnaly dalam Ghozali, 2011).

Nilai setiap item dalam uji reliabilitas sebaiknya > 0,40 sehingga item tersebut dapat dikatakan memiliki reliabilitas konsistensi internal. Sedangkan item yang punya koefisien korelasi < 0,40 akan dibuang dan kemudian diuji reabilitas item kembali dengan tidak menyertakan item yang tidak reliabel tersebut sampai menghasilkan item yang reliabel.

H. Analisisa Data dan Uji Hipotesis 1. Analisis Data

a. Statistik Deskriptif

32

b. Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas data digunakan untuk menentukan apakah data yang telah dikumpulkan berdistribusi normal atau diambil dari populasi normal. Uji normalitas dalam penelitian ini menggunakan One Sample Kormogrov-Smirnov Test. Dasar pengambilan keputusan dilihat dari nilai sig. Unstandardized Residual yang dihasilkan. Jika nilai sig > 5%, maka dapat disimpulkan bahwa residual menyebar normal, dan jika nilai sig < 5%, maka dapat disimpulkan bahwa residual menyebar tidak normal (Ghozali, 2011).

2. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk menguji apakah terdapat model regresi yang berkorelasi dengan variabel bebas dalam penelitian. Pendeteksian multikolinearitas dapat dilihat dari nilai Variance Inflation Factors (VIF). Apabila nilai VIF < 10 maka tidak terdapat multikolinearitas dalam variabel bebas, begitu pula sebaliknya (Ghozali, 2011

3. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan variance residual satu pengamatan ke pengamatan lain. Uji heteroskedastisitas dalam penelitian ini menggunakan uji glesjer, dengan cara melihat nilai sig yang dihasilkan. Apabila nilai sig > 5%, maka dapat dikatakan terbebas dari heteroskedastisitas (Ghozali, 2011).

A. Regresi linear berganda

Uji hipotesis yang digunakan dalam penelitian ini adalah dengan metode regresi linear berganda (multiple regression) dimana analisis ini digunakan untuk mengetahui pengaruh antara variabel independen motivasi, sikap rasional dan persepsi yang baik tentang sistem perpajakan terhadap variabel dependen yaitu kepatuhan membayar pajak penghasilan. Berdasarkan penjelasan diatas, maka dapat ditari kesimpulan bahwa di dalam penelitian ini dapat dibuat persamaan, yaitu :

Y = bo + b1X1+ b2X2 + b2X2 + e Keterangan:

Y = kepatuhan membayar pajak penghasilan bo = konstanta

b1-b3 = koefisien regresi X1 = motivasi

X2 = sikap rasional

X3 = persepsi yang baik tentang sistem perpajakan B. Uji Koefisien Determinansi (Adjusted R Square)

Uji ini digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi antara 0 dan 1. Nilai koefisien determinasi yang kecil mengindikasikan terbatasnya kemampuan variabel independen dalam menjelaskan variabel dependen. Nilai koefisien determinasi yang semakin mendekati angka 1 menandakan bahwa kemapuan variabel independen dalam menjelaskan variabel dependen semakin jelas.

34

Uji nilai F dilakukan untuk mengetahui apakah semua variabel independen memengaruhi variabel dependen secara bersama-sama. Pengujian ini dilakukan dengan menggunakan nilai signifikansi. Jika nilai

sig < 0,05 maka terdapat pengaruh variabel independen terhadap variabel dependen secara bersama-sama.

D. Uji Nilai t (Uji Signifikansi Parsial)

Uji t digunakan untuk mengetahui pengaruh masing-masing variabelindependen terhadap variabel dependennya. Kriteria dalam penerimaan hipotesis adalah sebagai berikut:

a). Jika nilai sig <alpha (0,05) dan searah dengan hipotesis maka hipotesis diterima.

35

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

Sampel dalam penelitian ini adalah wajib pajak pribadi ayng membayar pajak penghasilan di KPP Pratama Provinsi Kalimantan Barat Berdasarkan waktu yang telah ditetapkan, penyebaran dilakukan pada tanggal 21 November sampai 25 November 2016. Penelitiberhasil menyebarkan kuesioner sebanyak 160 buah kepada wajib pajak. Kuesioner yang dikembalikan sebanyak 154 kuesioner, tidak diisi dengan lengkap sebanyak 5 kuesioner, dan total kuesioner yang dapat diolah sebanyak 149 kuesioer. Karakteristik responden dalam penelitian ini yang meliputi pendidikan, usia dan penghasilan.

Tabel 4.1

Analisis Pengembalian Kuesioner

Dasar klasifikasi Jumlah Persen (%) Jumlah kuesioner yang disebar 160 100,00

Kuesioner yang kembali 154 96,25

Kuesioner yang tidak diisi dengan lengkap 5 3,13 Total kuesioner yang dapat diolah 149 93,13

36

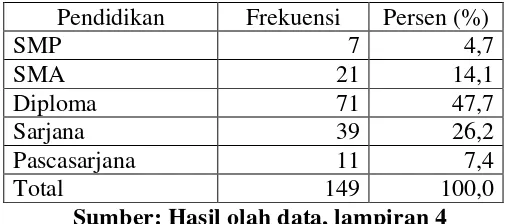

1. Karakteristik responden berdasarkan pendidikan

Tabel 4.2 dibawah ini menunjukkan distribusi frekuensi responden berdasarkan tingkat pendidikan wajib pajak sebagai berikut:

Tabel 4.2

Deskripsi Responden Berdasarkan Pendidikan Terakhir Pendidikan Frekuensi Persen (%)

SMP 7 4,7

SMA 21 14,1

Diploma 71 47,7

Sarjana 39 26,2

Pascasarjana 11 7,4

Total 149 100,0

Sumber: Hasil olah data, lampiran 4

Berdasarkan tabel 4.2. di atas dapat dijelaskan bahwa responden yang paling banyak berpartisipasi dalam pengisian kuesioner adalah responden yang memiliki tingkat pendidikan Diploma atau sederajat, yaitu sebanyak 71 orang atau 47,7% kemudian diikuti responden dengan latar belakang pendidikan Sarjana 26,2%, SMA 14,1%, Pascasarjana 7,4% dan terakhir SMP 4,7%.

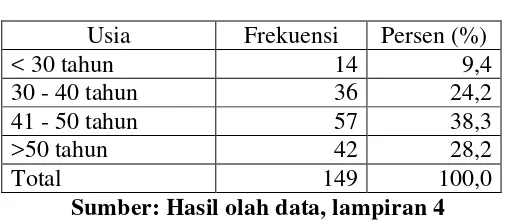

2. Karakteristik Responden Berdasarkan Usia

Tabel 4.3

Deskripsi Responden Berdasarkan Usia Usia Frekuensi Persen (%)

< 30 tahun 14 9,4

30 - 40 tahun 36 24,2

41 - 50 tahun 57 38,3

>50 tahun 42 28,2

Total 149 100,0

Sumber: Hasil olah data, lampiran 4

Berdasarkan tabel 4.3. di atas dapat dijelaskan bahwa responden yang paling banyak berpartisipasi dalam pengisian kuesioner adalah responden yang berusia 41 – 50 tahun, yaitu sebanyak 57 orang atau 38,3% kemudian diikuti responden dengan usia diatas 50 tahun 28,2%, usia 30 – 40 tahun 24,4% dan terakhir usia kurang dari 30 tahun 9,4%.

3. Karakteristik Responden Berdasarkan Penghasilan

Karakteristik responden berdasrkan pengasilan dapat dikategorikan menjadi 3 yaitu responden berpenghasilan kurang dari Rp 2.500.000,-, penghasilan Rp 2.500.000,- s/d Rp 5.000.000,- dan penghasilan lebih dari Rp 5.000.000,-. Deskripsi responden berdasarkan penghasilan dapat dilihat pada tabel berikut ini:

Tabel 4.4

Deskripsi Responden Berdasarkan Penghasilan

Penghasilan Frekuensi Persen (%)

< Rp 2.500.000,- 13 8,7

Rp 2.500.000,- s/d Rp 5.000.000,- 71 47,7

> Rp 5.000.000,- 65 43,6

Total 149 100,0

38

Berdasarkan tabel 4.4. di atas dapat dijelaskan bahwa responden yang paling banyak berpartisipasi dalam pengisian kuesioner adalah responden yang berpenghasilan Rp 2.500.000,- s/d Rp 5.000.000,-, yaitu sebanyak 71 orang atau 47,7% kemudian diikuti responden dengan penghasilan diatas Rp 5.000.000,- sebanyak 43,6% dan terakhir penghasilan kurang dari Rp 2.500.000,- sebanyak 8,7%.

B. Statistik Deskritif

Hasil tabel statistik deskriptif yang disajikan dalam 4.4 memberikan gambaran deskripsi yang terdiri dari variabel dependen (kepatuhan membayar pajak penghasilan) dan varaibel independen (motivasi, sikap rasional dan persepsi yang baik tentang pajak). Distribusi data dapat dikatakan baik apabila deviasinya dibawah nilai rata-rata:

Tabel 4.5

Sumber: Hasil olah data, lampiran 4

berarti persepsi yang baik tentang pajak dalam penelitian ini termasuk dalam kategori tinggi. Variabel kepatuhan membayar pajak penghasilan memiliki rata-rata sebesar 23,62 dengan standar deviasi 5,159 berarti kepatuhan membayar pajak penghasilan dalam penelitian ini termasuk dalam kategori tinggi.

1.

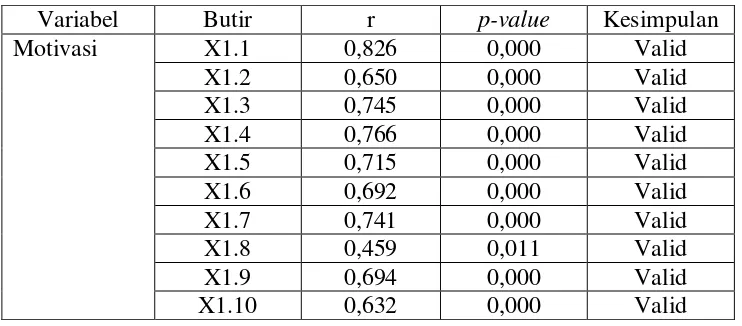

Uji Kualitas Data 1. Uji ValiditasUji validitas dalam penelitian ini mengguankan analisis Person Correlation. Item pertanyaan dinyatakan valid apabila hasil dari uji diperoleh nilai korelasi antara skor butir dengan skor toal signifikan pada tingkat 5%. Tabel 4.2 menunjukkan nilai signifikansi yang diperoleh pada masing-masing butir pertanyaan variabel motivasi, sikap rasional, persepsi yang baik tentang pajak dan kepatuhan membayar pajak penghasilan lebih kecil dari 0,05. Hal ini menunjukkan bahwa seluruh butir pertanyaan yang digunakan dalam penelitian ini valid, sehingga tidak ada data yang dibuang.

Tabel 4.6 Hasil Uji Validitas

Variabel Butir r p-value Kesimpulan

Motivasi X1.1 0,826 0,000 Valid

X1.2 0,650 0,000 Valid

X1.3 0,745 0,000 Valid

X1.4 0,766 0,000 Valid

X1.5 0,715 0,000 Valid

X1.6 0,692 0,000 Valid

X1.7 0,741 0,000 Valid

X1.8 0,459 0,011 Valid

X1.9 0,694 0,000 Valid

40

Sumber: Hasil olah data, lampiran 4 .

2. Uji Reliabilitas

Berdasarkan analisis uji reliabilitas menggunakan SPSS 15.0 diperoleh hasil sebagai berikut:

Tabel 4.7 Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha Keterang an

Motivasi 0,874 Reliabel

Sikap rasional 0,809 Reliabel

Persepsi yang baik 0,869 Reliabel

Kepatuhan membayar pajak 0,902 Reliabel Sumber: Hasil olah data, lampiran 4

Pada Tabel 4.7 menunjukkan nilai cronbach’s alpha > 0,6 pada setiap variabel, hal ini menunjukkan seluruh instrumen adalah reliabel atau konsisten dari waktu ke waktu, sehingga variabel bisa dipilih.

D. Hasil Pengujian Asumsi Klasik 1. Uji Normalitas

Uji normalitas menggunakan metode One-Sample Kolmogorov-Smirnov

(KS).Berikut ini hasil uji normalitas atas motivasi, sikap rasional dan persepsi yang baik tentang pajak terhadap kepatuhan membayar pajak penghasilan:

Tabel 4.8

Hasil Uji Normalitas One Sample Kolmogorov-Smirnov

Z p-value Kesimpulan

42

Pada Tabel 4.8 menunjukkan p-value (2-tailde) sebesar 0,720 (p > 0,05, sehingga dapat disimpulakan data berdistribusi normal.

2. Uji Multikolinearitas

Uji multikolinearitas merupakan uji yang ditunjukkan untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel bebas (variabel independen) . Hasil uji multikolinearitas disajikan pada tabel berikut ini:

Tabel 4.8

Hasil Uji Multikolinearitas

Variabel bebas Collinearity Statistics Kesimpulan

Tolerance VIF

Motivasi 0,995 1,005 Tidak terjadi multikolinearitas Sikap rasional 0,990 1,010 Tidak terjadi

multikolinearitas Persepsi yang baik 0,995 1,005 Tidak terjadi

multikolinearitas Sumber: Hasil olah data, lampiran 4

Tabel 4.9 memperlihatkan tidak terdapat variabel bebas yang memeliki nilai tolerance kurang dari 0,1 dan nilai variance inflation factor (VIF) tdak ada yang lebih dari 10. Hal ini menunjukkan bahwa model regresi tidak terjadi gejala multikolinearitas.

3. Uji Heterokedastisitas

Tabel 4.10

Hasil Uji Multikolinearitas Variabel

terikat Variabel bebas p value

Kesimpulan Abs Ut Motivasi 0,113 Tidak ada gejala

heterokedastisitas Sikap rasional 0,738 Tidak ada gejala

heterokedastisitas Persepsi yang

baik

0,122 Tidak ada gejala heterokedastisitas Sumber: Hasil olah data, lampiran 4

Hasil perhitungan Tabel 4.10 menunjukkan tidak ada satupun variabel bebas yang signifikan secara statistik mempengaruhi variabel terikat Abs Ut (nilai absolut nilai residu). Hal ini terlihat dari nilai signifikan lebih besar dari 5% (p > 0,05). Jadi dapat disimpulakan model regresi tidak menunjukkan adanya gejala heterokedastisitas.

A.

Analisis Data dan Hasil Pengujian Hipotesis 1. Pengujian Hasil Regresi Berganda44

Tabel 4.11

Hasil Uji Regresi Linear Berganda

Variabel Koef. B Beta t-value p-value Kesimpulan Konstanta 6,142 2,289 0,024

MO 0,241 0,345 4,759 0,000 Signifikan SR 0,373 0,192 2,638 0,009 Signifikan PP 0,211 0,265 3,651 0,000 Signifikan Adj R2 0,225

Fstatistik 15,310

p-value 0,000 (F-stat)

Sumber: Hasil olah data, lampiran 4 Hasil perhitungan di atas diperoleh persamaan regresi: KW = 6,142 + 0,241MO + 0,373SR + 0,211PP

2. Uji nilai F

Hasil perhitungan pada Tabel 4.13 diperoleh p-value (0,000) < α (0,05) yang berarti terdapat pengaruh yang signifikan variabel-variabel motivasi, sikap rasional dan persepsi yang baik tentang pajak secara bersama-sama terhadap kepatuhan membayar pajak penghasilan.

3. Uji nilai t

a. Pengujian hipotesis pertama (H1)

Hipotesis pertama tentang pengaruh motivasi terhadap kepatuhan membayar pajak penghasilan. Hasil olah data diperoleh nilai koefisien regresi variabel motivasi (MO) positif 0,241 dengan p-value (0,000) < α

b. Pengujian hipotesis kedua (H2)

Hipotesis kedua tentang pengaruh sikap rasional terhadap kepatuhan membayar pajak penghasilan. Hasil olah data diperoleh nilai koefisien regresi variabel sikap rasional (SR) positif 0,373 dengan p-value (0,000) < α

(0,05) sehingga dapat disimpulkan bahwa sikap rasional berpengaruh positif dan signifikan terhadap kepatuhan membayar pajak penghasilan, sehingga H2 dapat didukung.

c. Pengujian hipotesis ketiga (H3)

Hipotesis pertama tentang pengaruh persepsi yang baik tentang pajak terhadap kepatuhan membayar pajak penghasilan. Hasil olah data diperoleh nilai koefisien regresi variabel persepsi yang baik tentang pajak (PP) positif 0,211 dengan p-value (0,000) < α (0,05) sehingga dapat disimpulkan bahwa

persepsi yang baik tentang pajak berpengaruh positif dan signifikan terhadap kepatuhan membayar pajak penghasilan, sehingga H1 dapat didukung.

4. Uji Koefisien Determinasi

46

B.

PembahasanHasil pengujian penelitian ini menunjukkan bahwa motivasi berpengaruh positif dan signifikan terhadap kepatuhan membayar pajak penghasilan. Motivasi dari wajib pajak dapat dilihat dari wajib pajak yang berusaha memahami ketentuan pajak dan ketentuan perundang-undangan perpajakan. Semakin tinggi motivasi wajib pajak maka semakin tinggi pula kepatuhan membayar pajak. Hasil penelitian ini sejalan dengan Devianingrum, dkk (2013), Anggraini dan Waluyo (2013) menunjukkan bahwa ada pengaruh yang signifikan antara motivasi dengan kepatuhan wajib pajak. Namun Widiastuti (2014) menyatakan tidak ada pengaruh motivasi terhadap kepatuhan wajib pajak. Pada dasarnya motivasi terdiri tiga unsur, yakni kebutuhan (need), dorongan (drive), dan tujuan (goal). Hal ini dapat menunjukkan bahwa wajib pajak juga mempunyai ketiga hal tersebut dalam mematuhi kewajiban perpajakannya. Dengan adanya motivasi atau dorongan dan tujuan membayar pajak tentunya mereka ingin merasakan kegunaaan dari pajak tersebut. Untuk itu sebaiknya dilakukan dengan transparan agar semua wajib pajak akan terdorong untuk membayar pajaknya dengan penuh kesadaran tanpa adanya rasa terpaksa karena ketidak percayaan didalam penggunaannya.

menghitung sendiri pajak yang akan disetorkan serta membandingkan risiko kerugian tidak membayar pajak dengan keuntungan membayar pajak. Semakin tinggi sikap rasional wajib pajak maka semakin tinggi pula kepatuhan membayar pajak. Hasil penelitian ini sejalan dengan Siat dan Toly (2013) mengungkapkan bahwa sikap rasional berpengaruh positif dan signifikan terhadap kepatuhan membayar pajak. Namun penelitian Puratika (2016) menemukan sikap rasional tidak berpengaruh terhadap kepatuhan wajib. Wajib pajak orang pribadi di Kalimantan Barat memiliki sikap rasional yang bagus karena mereka berpikir bahwa membayar pajak itu tidak perlu dipertimbangkan untung ruginya. Namu pajak akan sangat berguna untuk pembangunan yang nantinya akan bermanfaat bagi masyarakat banyak.

48

49 BAB V

SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A. Simpulan

Berdasarkan hasil penelitian dan pembahasan analisis pengaruh motivasi, sikap rasional dan persepsi yang baik tentang pajak terhadap kepatuhan membayar pajak penghasilan, maka dapat diambil kesimpulan sebagai berikut: 1. Terdapat pengaruh positif dan signifikan motivasi terhadap kepatuhan membayar pajak penghasilan. Apabila kekuatan potensial yang ada dalam diri wajib pajak yang melatar belakangi seorang wajib pajak untuk membayar pajak meningkat maka kepatuhan membayar pajak penghasilan juga akan meningkat.

2. Terdapat pengaruh positif dan signifikan sikap rasional terhadap kepatuhan membayar pajak penghasilan. Apabila wajib pajak mempunyai sikap yang baik tentang untung rugi membayar pajak maka kepatuhan membayar pajak penghasilan juga akan meningkat.

3. Terdapat pengaruh positif dan signifikan persepsi yang baik tentang sistem

50

B. Saran

Saran yang dapat penulis berikan sebagai berikut.

1. KPP Pratama Provinsi Kalimantan Barat hendaknya melakukan upaya

untuk menumbuhkan kesadaran wajib pajak penghasilan dalam membayar pajak seperti dengan mengadakan sosialisasi, kampanye pajak, seminar dan juga memperbaiki kinerja aparatur pajak secara profesional dan transparan.

2. Metode pengumpulan data selanjutnya dilengkapi dengan metode lainnya

seperti observasi dan wawancara yang mendukung hasil kuesioner agar data yang dikumpulkan lebih akuran dan menghindari perbedaan persepsi responden.

C. Keterbatasan Penelitian

Penelitian ini mempunyai keterbatasan sebagai berikut:

1. Dalam penelitian ini subyek penelitian hanya wajib pajak yang membayar pajak penghasilan di KPP Pratama Provinsi Kalimantan Barat dimanan cakupannya masih terlalu sempit unutk digeneralisir untuk wajib pajak di Kalimantan atau Indonesia.

2. Penelitian ini hanya meneliti tiga variable (motivasi, sikap rasional dan

Press.Inc.

Anggraini F dan Waluyo. 2014. Faktor-faktro yang Mempengaruhi Kepatuhan Pajak Wajib Pajak Orang Pribadi (Wajib Pajak Orang Pribadi yang terdaftar di KPP Kebayoran baru Tiga). e-Journal Magister Akuntansi Trisaksi, Vol.1, No.1.

Devianingrum, E., Rustiyaningsih, S dan Purbandari, T. 2013. Faktor-faktor yang Mempengaruhi Kewajiban Wajib Pajak Orang Pribadi (studi Empiris pada Wajib Pajak Orang Pribadi di Kota Madiun). Jurnal Riset Manajemen dan Akuntansi, Vol.1, No.2.

Djoko, S.S., dan Junaedi, E.W.,. 2004. Meningkatkan Kepatuhan Wajib Pajak Melalui Modernisasi Administrasi Perpajakan. Dalam buku Menuju Sistem dan Administrasi Perpajakan Berkelas Dunia : Studi Perpajakan di Indonesia dengan Inspirasi Pengalaman Jepang, ed. Robert Pakpahan dan Toyomu Yuasa. Jakarta: JICA.

Fahluzy, S.H. dan Agustina, L. 2014. Faktor-faktor yang Mempengaruhi Kepatuhan Membayar Pajak UMKM di Kabupaten Kendal. Accounting Analysis Journal, Vol.3, No.3.

Ghoni, H.A. 2012. Pengaruh Motivasi dan Pengetahuan Wajib Pajak terhadap Kepatuhan Wajib Pajak Daerah. Jurnal Akuntansi UNESA Vol.1 No.1.

Jurusan Akuntansi Universitas Negeri Surabaya.

Ghozali, I. 2011. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit UNDIP, Semarang.

Gray, R., Kouhy, R dan Laver, S. 1995. Corporate Social and Environmental Reporting: A Review of Literature and a Longitudinal Study of UK Disclosure. Accounting, Audiitng, and Accountability Journal, Vol.8 No 2: 47-76.

Gunadi. 2005. Fungsi Pemeriksaan Terhadap Peningkatan Kepatuhan Pajak.

Jurnal Perpajakan Indonesia. Vol 4,5:4-9.

Isroah. 2012. Perpajakan. Yogyakarta: Uny Press.

Kuncoro, M. 2009. Metode Riset Untuk Bisnis & Ekonomi. Jakarta: Penerbit. Erlangga.

Lubis, A.K. 2011. Akuntansi Keperilakuan. Edisi 2. Jakarta: Penerbit Salemba Empat

Manurung, S. 2013. Kompleksitas Kepatuhan Pajak. http://www.pajak.go.id/ content/article/kompleksitas-kepatuhan-pajak diakses 6 Agustus 2016. Mardiasmo, 2009. Perpajakan, Andi Offset, Yogyakarta.

Nugroho, E. 2016. Faktor-Faktor yang Mempengaruhi Kemauan Membayar Pajak Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas di KPP Pratama Yogyakarta. Skripsi Akuntansi , UNY, Yogyakarta.

Nurmantu, Safri. 2005. Pengantar Perpajakan. Edisi Ketiga. Granit, Jakarta. Pemerintah RI, 2007. Undang-Undang RI Nomor 28 Tahun 2007 tentang

Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan, Pemerintah RI, Jakarta. Puratika, S. 2016. Pengaruh Kesadaran, Pemahaman, Sikap Rasional,

Lingkungan, Pelayanan Fiskus dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Usaha dan Pekerjaan Bebas (Studi di Wilayah KPP Pratama Tampan Kota Pekanbaru). Skripsi Fakultas Ekonomi dan Imu Sosial, UIN Sultan Syarif Kasim, Riau.

Santi, A.N. 2010. Analisis Pengaruh Kesadaran Perpajakan, Sikap Rasional, Lingkungan, Sanksi Denda dan Sikap Fiskus Terhadap Kepatuhan Wajib Pajak (Studi Empiris pada WPOP di Wilayah KPP Pratama Semarang). e-Jurnal Akuntansi dan Keuangan, UNDIP, Hal. 1-28.

Sekaran, U. 2003, Research Methods For Business: A Skill Building Aproach, New York-USA: John Wiley and Sons, Inc

Sekuler, R. & Blake, R. 2006. Perception. Sangapore: McGraw Hill Company. Siat, C.C dan Toly, A.A. 2013. Faktor-Faktor yang Mempengaruhi Kepatuhan

Wajib Pajak dalam Memenuhi Kewajiban Membayar Pajak di Surabaya.

Tax & Accounting Review, Vol.1, No.1.

Supadmi, Ni Luh. 2009, Meningkatkan Kepatuhan Pajak Melalui Kualitas Pelayanan. Jurnal Akuntansi dan Bisnis, 4(2):h:214-219,Denpasar: Fakultas Ekonomi UNUD

Warohmah dan Lidyah. 2014. Faktor – faktor yang Mempengaruhi Kepatuhan Wajib Pajak Pekerjaan Bebas untuk Membayar Pajak pada Kantor Pelayanan Pajak Pratama Ilir Timur Palembang. Skripsi STIE MDP, Palembang.

KUESIONER

Identitas Responden Data Responden:

Nama :

Pendidikan Terakhir :

Usia :

Alamat :

Jenis Kelamin : P / L

Jabatan :

Penghasilan :

BAGIAN II: Kuesioner Petunjuk:

Pilihlah salah satu alternatif jawaban dengan memberikan tanda silang (X) sesuai dengan yang saudara rasakan.

SS = Sangat setuju S = Setuju

N = Netral TS = Tidak setuju STS = Sangat tidak setuju

B. Kepatuhan Wajib Pajak

No Pertanyaan SS S N TS STS

1 Wajib pajak berusaha memahami ketentuan pajak

2 Wajib pajak mengetahui batas akhir dalam pelaporan pajak

3 Wajib pajak mengisi formulir sesuai ketentuan yang berlaku

4 Wajib pajak berlaku jujur dalam mengisi formulir yang diberikan

5 Wajib pajak menghitung pajak yang akan disetorkan

6 Wajib pajak dapat melakukan perhitungan pajak dengan benar

7 Wajib pajak membayar pajak sesuai tunggakan

Motivasi

No Pertanyaan SS S N TS STS

1. Melaksanakan prosedur perpajakan sesuai dengan peraturan perpajakan yang

Berlaku

2. Mengisi SPT sesuai dengan kenyataan yang ada

3. Berusaha untuk memahami semua

ketentuan peraturan perundang-undangan perpajakan

4. Melaksanakan kewajiban perpajakan dengan sukarela dan timbul dari kesadaran sendiri

5. Tidak melakukan manipulasi penghasilan agar beban pajak yang harus dianggung tidak terlalu besar

6. Bersedia memberikan data yang diperlukan dalam proses pemeriksaan pajak

7. Senang hati membayar pajak dan melaporkan SPT karena hal tersebut merupakan kewajiban setiap warga negara 8. Dengan membayar pajak ikut

membantu dalam usaha mengurangi tingkat kemiskinan

9. Merasa malu dengan lingkungan jika tidak membayar pajak

Sikap rasional

No Pertanyaan SS S N TS STS

1. Merasa untung apabila membayar pajak

2. Merasa membayar pajak harus mendapat pujian

3. Merasa bila tidak membayar pajak berisiko ketahuan oleh instansi/kantor pajak

4. Membandingkan risiko kerugian tidak membayar pajak dengan keuntungan membayar pajak

C. Persepsi yang baik

No Pertanyaan SS S N TS STS

1. Jumlah pajak yang harus dibayar tidak memberatkan wajib pajak atau sesuai dengan penghasilan yang diperoleh 2. Wajib Pajak membayar pajak sesuai

dengan jumlah pajak yang terhutangnya 3. Pengalokasian pemanfaatan pajak dinilai

sudah tepat

4. Pajak yang telah dibayarkan oleh Wajib Pajak digunakan untuk pelayanan pertanian, perdagangan, industri, kesehatan, dan pendidikan oleh pemerintah

5. Penyampaian SPT melalui dropbox lebih memudahkan Wajib Pajak

6. Wajib Pajak Menyampaikan SPT melalui

drop box yang sudah tersedia diberbagai tempat

7. Peraturan perpajakan yang ada di KPP selalu up date

8. Wajib pajak dapat membayar dan

melunasi pajak melalui e-banking mudah dan efisien

9. Pelaporan pajak melalui e-SPT dan e-Filling memudahkan wajib pajak

LAMPIRAN 2

PROFIL

DATA RESPONDEN

Resp Pendidikan Umur Penghasilan

1 Diploma >50 tahun > Rp 5.000.000,-2 SMP < 30 tahun < Rp

2.500.000,-3 Sarjana < 30 tahun Rp 2.500.000,- s/d Rp 5.000.000,-4 Diploma < 30 tahun < Rp

2.500.000,-5 Diploma >50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-6 Pascasarjana 30 - 40 tahun > Rp

5.000.000,-7 Diploma 30 - 40 tahun > Rp

5.000.000,-8 SMA 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-9 SMP 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-10 Sarjana >50 tahun > Rp

5.000.000,-11 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-12 Sarjana 30 - 40 tahun > Rp

5.000.000,-13 SMA >50 tahun < Rp

2.500.000,-14 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-15 Sarjana 41 - 50 tahun > Rp

5.000.000,-16 Diploma 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-17 Diploma 30 - 40 tahun > Rp

5.000.000,-18 Sarjana >50 tahun > Rp

5.000.000,-19 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-20 Diploma >50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-21 Diploma >50 tahun > Rp

5.000.000,-22 Diploma >50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-23 Pascasarjana 41 - 50 tahun > Rp

5.000.000,-24 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-25 Diploma >50 tahun > Rp

5.000.000,-26 Diploma 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-27 Pascasarjana 30 - 40 tahun > Rp

5.000.000,-28 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-29 Pascasarjana >50 tahun > Rp

5.000.000,-30 Sarjana 41 - 50 tahun > Rp

5.000.000,-31 Sarjana 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-32 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-33 SMA 30 - 40 tahun > Rp

5.000.000,-34 Diploma 41 - 50 tahun > Rp

5.000.000,-35 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-36 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-37 Diploma 41 - 50 tahun > Rp

5.000.000,-38 Diploma 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-39 Pascasarjana 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-40 Pascasarjana >50 tahun > Rp

5.000.000,-41 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-42 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-43 SMA >50 tahun < Rp

2.500.000,-44 Diploma >50 tahun > Rp

5.000.000,-45 Diploma >50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-46 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-47 Diploma >50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-48 Sarjana 41 - 50 tahun > Rp

5.000.000,-Resp Pendidikan Umur Penghasilan 50 Diploma >50 tahun > Rp 5.000.000,-51 Sarjana 41 - 50 tahun > Rp 5.000.000,-52 SMA >50 tahun < Rp 2.500.000,-53 SMA < 30 tahun < Rp 2.500.000,-54 SMP 30 - 40 tahun < Rp

2.500.000,-55 Diploma < 30 tahun Rp 2.500.000,- s/d Rp 5.000.000,-56 SMA 30 - 40 tahun < Rp

2.500.000,-57 SMA 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-58 SMA < 30 tahun Rp 2.500.000,- s/d Rp 5.000.000,-59 SMA < 30 tahun < Rp

2.500.000,-60 SMP < 30 tahun < Rp

2.500.000,-61 Sarjana 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-62 Diploma 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-63 Diploma 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-64 SMP < 30 tahun Rp 2.500.000,- s/d Rp 5.000.000,-65 SMA 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-66 SMA 30 - 40 tahun > Rp

5.000.000,-67 Diploma 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-68 Pascasarjana 41 - 50 tahun > Rp

5.000.000,-69 Pascasarjana 30 - 40 tahun > Rp

5.000.000,-70 Diploma 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-71 Sarjana >50 tahun > Rp

5.000.000,-72 SMP < 30 tahun < Rp 2.500.000,-73 Diploma 30 - 40 tahun < Rp

2.500.000,-74 Diploma < 30 tahun Rp 2.500.000,- s/d Rp 5.000.000,-75 Pascasarjana >50 tahun > Rp

5.000.000,-76 Diploma 30 - 40 tahun < Rp

2.500.000,-77 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-78 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-79 SMA 30 - 40 tahun > Rp

5.000.000,-80 Diploma >50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-81 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-82 Sarjana < 30 tahun > Rp

5.000.000,-83 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-84 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-85 SMP 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-86 Diploma >50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-87 Pascasarjana 41 - 50 tahun > Rp

5.000.000,-88 Sarjana 30 - 40 tahun > Rp 5.000.000,-89 Sarjana >50 tahun > Rp

5.000.000,-90 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-91 Pascasarjana >50 tahun > Rp

5.000.000,-92 Diploma >50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-93 Sarjana >50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-94 Diploma 41 - 50 tahun > Rp

5.000.000,-95 Diploma >50 tahun > Rp

5.000.000,-96 Sarjana 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-97 Diploma 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-98 Sarjana 41 - 50 tahun > Rp

5.000.000,-Resp Pendidikan Umur Penghasilan 100 Sarjana 41 - 50 tahun > Rp 5.000.000,-101 Sarjana >50 tahun > Rp

5.000.000,-102 SMA >50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-103 SMA 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-104 Diploma 41 - 50 tahun > Rp

5.000.000,-105 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-106 SMA 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-107 Diploma 41 - 50 tahun > Rp

5.000.000,-108 Sarjana 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-109 Sarjana 41 - 50 tahun > Rp

5.000.000,-110 Diploma >50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-111 Sarjana >50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-112 Diploma 41 - 50 tahun > Rp

5.000.000,-113 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-114 Diploma >50 tahun > Rp

5.000.000,-115 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-116 Sarjana 30 - 40 tahun > Rp

5.000.000,-117 Diploma 41 - 50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-118 Diploma >50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-119 Sarjana 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-120 Sarjana 41 - 50 tahun > Rp

5.000.000,-121 Sarjana < 30 tahun Rp 2.500.000,- s/d Rp 5.000.000,-122 SMA >50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-123 SMA 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-124 SMA 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-125 SMA < 30 tahun Rp 2.500.000,- s/d Rp 5.000.000,-126 Diploma 41 - 50 tahun > Rp

5.000.000,-127 Sarjana 41 - 50 tahun > Rp

5.000.000,-128 Diploma 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-129 SMA >50 tahun Rp 2.500.000,- s/d Rp 5.000.000,-130 Sarjana 41 - 50 tahun > Rp

5.000.000,-131 Sarjana 41 - 50 tahun > Rp 5.000.000,-132 Diploma >50 tahun > Rp 5.000.000,-133 Sarjana 41 - 50 tahun > Rp 5.000.000,-134 Sarjana >50 tahun > Rp 5.000.000,-135 Sarjana >50 tahun > Rp 5.000.000,-136 Sarjana 41 - 50 tahun > Rp 5.000.000,-137 Sarjana >50 tahun > Rp 5.000.000,-138 Sarjana 41 - 50 tahun > Rp

5.000.000,-139 Diploma 30 - 40 tahun Rp 2.500.000,- s/d Rp 5.000.000,-140 Diploma 41 - 50 tahun > Rp

5.000.000,-141 Sarjana 30 - 40 tahun > Rp 5.000.000,-142 Sarjana 41 - 50 tahun > Rp 5.000.000,-143 Sarjana >50 tahun > Rp 5.000.000,-144 Diploma >50 tahun > Rp 5.000.000,-145 Diploma >50 tahun > Rp 5.000.000,-146 Sarjana 41 - 50 tahun > Rp

Frequency Table

149 14 46 29,00 7,382

149 7 18 11,76 2,650

149 14 43 28,94 6,490

149 11 36 23,62 5,159

149