VALUE RELEVANCE OF OTHER COMPREHENSIVE INCOME AND COMPONENTS OF OTHER COMPREHENSIVE INCOME FOR THE

PURPOSE INVESTMENT DECISION MAKING

(The Case Study on Company that Listed in BEI Period 2011-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

FITRIANA KAHARENINGTYAS 20130420369

FAKULTAS EKONOMI DAN BISNIS

i

VALUE RELEVANCE OF OTHER COMPREHENSIVE INCOME AND COMPONENTS OF OTHER COMPREHENSIVE INCOME FOR THE

PURPOSE INVESTMENT DECISION MAKING

(The Case Study on Company that Listed in BEI Period 2011-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

FITRIANA KAHARENINGTYAS 20130420369

FAKULTAS EKONOMI DAN BISNIS

ii

UNTUK TUJUAN PEMBUATAN KEPUTUSAN INVESTASI

(Studi Kasus Pada Perusahaan yang terdaftar di BEI Periode 2011-2015)

VALUE RELEVANCE OF OTHER COMPREHENSIVE INCOME AND COMPONENTS OF OTHER COMPREHENSIVE INCOME FOR THE

PURPOSE INVESTMENT DECISION MAKING

(The Case Study on Company that Listed in BEI Period 2011-2015)

Diajukan Oleh

FITRIANA KAHARENINGTYAS 20130420369

Telah disetujui Dosen Pembimbing Pembimbing

iii

(Studi Kasus pada Perusahaan yang Terdaftar di BEI Periode 2011-2015)

VALUE RELEVANCE OF OTHER COMPREHENSIVE INCOME AND COMPONENTS OF OTHER COMPREHENSIVE INCOME FOR THE

PURPOSE INVESTMENT DECISION MAKING

(The Case Study on Company that Listed in BEI Period 2011-2015)

Diajukan Oleh

FITRIANA KAHARENINGTYAS 20130420369

Skripsi ini telah Dipertahankan dan Disahkan di depan

Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal, 17 Desember 2016 Yang terdiri dari

Dr. Harjanti Widiastuti, M.Si, Ak., CA.

Ketua Tim Penguji

Andan Yunianto, S.E., M.Si., Ak., CA. Wahyu Manohara P., S.E., M.Si.,Ak., CA.

Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

iv

Nama : Fitriana Kahareningtyas

Nomor Mahasiswa : 20130420369

Menyatakan bahwa skripsi ini dengan judul: “RELEVANSI NILAI

OTHER COMPREHENSIVE INCOME DAN KOMPONEN-KOMPONEN

OTHER COMPREHENSIVE INCOME UNTUK TUJUAN PEMBUATAN KEPUTUSAN INVESTASI (Studi Kasus pada Perusahaan yang Terdaftar di BEI Periode 2011-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang

pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau

diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan

disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain

maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, November 2016

v

Man Jadda Wajada

Siapa bersungguh-sungguh pasti berhasil

Man Shabara Zhafira

Siapa yang bersabar pasti beruntung

Man Sara Ala Darbi Washala

vi ucapan syukur dan terima kasihku kepada :

Allah SWT atas segala rahmat, nikmat serta karunia-Nya yang telah

Engkau limpahkan dan Nabi Muhammad SAW yang telah memberikan

panutan bagi umat muslim.

Bapak di surga, Ibukku tercinta yang pengorbanan doa d an cinta kasihnya

luar biasa, Mybelovedhusband Riza Sauqi Valasev yang senantiasa

memberikan support lahir batin cinta saying dan segalanya untuk saya, dan

untuk adekkusayang Hanifah Kahartyaningrum.

Keluarga besar di Jogja, terutama Mbah yang sudah telaten memberikan

kasih sayangnya selama saya kuliah di Jogja dan seluruh keluarga kedua

saya yang sudah menjadi motivasi dalam menyelesaikan skripsi ini.

Ibu Harjanti Widiastuti selaku dosen pembimbing dan penguji yang sangat

luar biasa bantuan, ilmunya, perhatian dan terima kasih untuk segalanya

bu, saya merasa sangat beruntung bisa mendapatkan bimbingan dari Ibu.

Dosen penguji Bapak Wahyu Manuhara Putra dan Bapak AndanYunianto

termakasih atas kritik dan sarannya, terutama terimakasih sudah

memberikan kesempatan saya untuk lulus.

Teman-teman seperjuangan kuliahku Danik, Nia, Rahma dan Ranita

terimakasih sudah membuat Jogja senyaman rumah.

Sahabat busukku Manda dan Cighra yang selalu memberikan tawa entah

dimanapun saya berada.

Teman-teman Akuntansi 2013 teman di Boja dan semua

teman-temanku yang mohon maaf tidak bisa aku sebutkan satu per satu.

vii

mengkaji relevansi nilai other comprehensive income dan masing-masing komponen other comprehensive income. Sampel penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia periode 2011-2015. Sampel dipilih dengan metode purposive sampling. Metode analisis dalam penelitian ini menggunaka analisis regresi linear sederhana karena untuk tujuan pengujian masing-masing komponen dari other comprehensive income dimana setiap variabel yang diuji memiliki jumlah sampel yang berbeda-beda.

Hasil penelitian menunjukkan relevansi nilai dari other comprehensive income tidak dapat dibuktikan secara statistik. Akan tetapi dari kelima komponen OCI yang terdir idari surplus revaluasi, keuntungan (kerugian) aktuaria atas program manfaat pasti, keuntungan (kerugian) selisih kurs atas penjabaran mata uang asing, keuntungan (kerugian) bagian efektif instrument lindung nilai arus kas, dan keuntungan (kerugian) instrument keuangan yang tersedia untuk dijual, dua komponen terakhir yaitu keuntungan (kerugian) bagian efektif instrument lindung nilai arus kas dan keuntungan (kerugian) instrument keuangan yang tersedia untuk dijual terbukti memiliki pengaruh positif yang signifikanterhadap return saham. Maka penelitian ini dapat membuktikan bahwain formasi komponen OCI yang terdiri dari keuntungan (kerugian) bagian efektif instrument lindung nilai arus kas dan keuntungan (kerugian) instrument keuangan yang tersedia untuk dijual memiliki relevansi nilai.

Kata kunci : relevansinilai, other comprehensive income, komponen-komponen

viii

comprehensive income. Samples are all companies that listed in Indonesia Stock Exchange period 2011-2015. Samples are selected with purposive sampling method. The analysis method in this study using simple linear regression because for test each component of other comprehensive income in which any variables tested had a number of different samples.

The results showed the value relevance of other comprehensive income can not be proven statistically. But of the five components of OCI consists of surplus revaluation, actuarial gains and losses arising on a defined benefit pension plan, gain (loss) foreign currency translation adjusments, changes in the fair value of a financial instrument in a cash flow hedge, changes in the fair value of available for sale financial assets, the last two components are changes in the fair value of a financial instrument in a cash flow hedge and changes in the fair value of available for sale financial assets are shown to have a significant positive effect on stock returns. This research may prove that the information component of OCI consists of changes in the fair value of a financial instrument in a cash flow hedge and changes in the fair value of available for sale financial assets have value relevance.

ix

dan rahmat dalam penulisan skripsi dengan judul “Relevansi Nilai Other Comprehensive Income dan Komponen-komponen Other Comprehensive Income

untuk Tujuan Pembuatan Keputusan Investasi. (Studi Kasus pada Perusahaan

yang Terdaftar di BEI Periode 2011-2015).”

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Yogyakarta. Penulis mengambil temaini dengan harapan dapat

memberikan masukan dan informasi terkait relevansi nilai other comprehensive

incom dan komponen-komponennya untuk tujuan pembuatan keputusan investasi

dan memberikan ide bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan

berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan

terimakasih yang sebanyak-banyaknya kepada:

1. Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Yoyakarta yang telah memberikan petunjuk, bimbingan, dan kemudahan

selama penulis menyelesaikan studi.

2. Ibu Dr. Harjanti Widiastuti, M.Si., Ak., CA. selaku dosen pembimbing

yang dengan penuh kesabaran telah memberikan masukan dan bimbingan

selama proses penyelesaian skripsi ini.

3. Keluarga besar penulis dan teman-teman akuntansi 2013 yang senantiasa

memberikan dukungan dan perhatian kepada penulis hingga dapat

menyelesaikan studi.

4. Semuapihak yang telah memberikan dukungan, bantuan, kemudahan dan

x

Yogyakarta, 5 Desember 2016

xi

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INSTISARI ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 2

A. Latar Belakang Penelitian ... 2

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

A. Landasan Teori ... 10

1. Teori Sinyal ... 11

2. Teori Pasar Efisien ... 12

3. Relevansi Nilai OCI dan Komponen-komponen OCI .... 16

B. Hipotesis ... 19

C. Model Penelitian ... 30

BAB III METODE PENELITIAN... 31

A. Obyek Penelitian ... 31

B. Jenis Data ... 31

C. Teknik Pengambilan Sampel... 31

D. Teknik Pengumpulan Data ... 32

xii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

A. Gambaran Umum Obyek Penelitian ... 38

B. Uji Kualitas Instrumen ... 41

C. Uji Asumsi Klasik ... 44

D. Hasil Penelitian ... 48

E. Pembahasan ... 54

BAB V SIMPULAN, SARAN DAN KETERBATASAN ... 59

A. Simpulan ... 59

B. Saran ... 60

C. Keterbatasan Penelitian ... 61

DAFTAR PUSTAKA

xiii

4.2 Hasil Uji Statistik Deskriptif ... ii

4.3 Hasil Uji Normalitas ... iii

4.4 Hasil Uji Autokorelasi ... iv

4.5 Hasil Uji Heteroskedastisitas ... v

4.6 Hasil Uji Hipotesis 1 (Model 1) ... vi

viii

comprehensive income. Samples are all companies that listed in Indonesia Stock Exchange period 2011-2015. Samples are selected with purposive sampling method. The analysis method in this study using simple linear regression because for test each component of other comprehensive income in which any variables tested had a number of different samples.

The results showed the value relevance of other comprehensive income can not be proven statistically. But of the five components of OCI consists of surplus revaluation, actuarial gains and losses arising on a defined benefit pension plan, gain (loss) foreign currency translation adjusments, changes in the fair value of a financial instrument in a cash flow hedge, changes in the fair value of available for sale financial assets, the last two components are changes in the fair value of a financial instrument in a cash flow hedge and changes in the fair value of available for sale financial assets are shown to have a significant positive effect on stock returns. This research may prove that the information component of OCI consists of changes in the fair value of a financial instrument in a cash flow hedge and changes in the fair value of available for sale financial assets have value relevance.

(Studi Kasus pada Perusahaan yang Terdaftar di BEI Periode 2011-2015)

VALUE RELEVANCE OF OTHER COMPREHENSIVE INCOME AND COMPONENTS OF OTHER COMPREHENSIVE INCOME FOR THE

PURPOSE INVESTMENT DECISION MAKING

(The Case Study on Company that Listed in BEI Period 2011-2015)

Oleh

FITRIANA KAHARENINGTYAS 20130420369

FAKULTAS EKONOMI DAN BISNIS

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Mulai awal tahun 2011 dilakukan penerapan beberapa PSAK yang

konvergen terhadap IFRS, salah satunya adalah PSAK I yang mengatur tentang

penyajian laporan keuangan. Berdasarkan hal tersebut, penyajian laporan

keuangan mengalami beberapa perubahan yang menjadikan penyajian laporan

laba rugi komprehensif menjadi lebih informatif bagi para pengguna laporan

keuangan. Perubahan yang utama adalah laporan laba rugi berubah menjadi

laporan laba rugi komprehensif. Selain itu, penyajian segala pos pendapatan dan

beban yang termasuk dalam pos luar biasa dihapus dari bagian komponen laporan

laba rugi. Pos luar biasa dihapuskan oleh IASB karena adanya kesulitan dalam

menentukan definisi “luar biasa”, karena pendefinisian “pos luar biasa” antara

perusahaan yang satu dengan perusahaan lainnya cenderung berbeda-beda. Akibat

tingginya subjektivitas terkait pos luar biasa tersebut, pos luar biasa sering

dijadikan sebagai sarana manajemen laba oleh manajemen perusahaan.

Selain pos luar biasa dihapus dari bagian komponen laporan laba rugi,

dalam PSAK 1 (revisi 2009) mewajibkan perusahaan untuk menyajikan

pendapatan komprehensif lain (Other Comprehensive Income – OCI). Akun ini

disebut dengan pendapatan komprehensif lain karena akun ini berisi

transaksi-transaksi terkait pendapatan dan beban yang menyebabkan peningkatan aset

akibat adanya transaksi yang berasal dari transaksi non pemilik. Jadi, PSAK 1

laporan laba rugi saja, tetapi PSAK 1 (revisi 2009) menambahkan komponen OCI

dan total pendapatan komprehensif pada laporan laba rugi komprehensif.

Transaksi yang masuk dalam komponen OCI menurut PSAK 1 (revisi 2009)

meliputi transaksi perubahan dalam surplus revaluasi, keuntungan (kerugian)

aktuaria atas program manfaat pasti, keuntungan (kerugian) selisih kurs atas

penjabaran mata uang asing, keuntungan (kerugian) pengukuran kembali aset

keuangan yang dikategorikan sebagai aset yang tersedia untuk dijual, dan

keuntungan (kerugian) bagian efektif instrumen lindung nilai dalam rangka

lindung nilai arus kas.

Dewan Standar Akuntansi Keuangan mewajibkan perusahaan untuk

melaporkan OCI dalam laporan laba rugi komprehensif atas beberapa alasan.

Menurut Dewan Standar Akuntansi Keuangan (DSAK) menyatakan bahwa OCI

merupakan sebuah alat analisis keuangan yang baik. DSAK menyatakan hal

tersebut karena OCI dapat digunakan untuk menerbitkan panduan dalam

meningkatkan komparabilitas, konsistensi, dan transparansi pelaporan keuangan.

Seharusnya dengan adanya komponen OCI dapat meningkatkan kualitas informasi

laporan keuangan, karena OCI telah mengkategorikan komponen-komponen laba

secara lebih rinci dan berguna bagi para pengguna laporan keuangan. Sebelumnya

transaksi-transaksi yang disajikan dalam OCI masuk ke dalam komponen Neraca,

padahal pada dasarnya yang menarik bagi para investor adalah laporan laba rugi,

pengguna laporan keuangan cenderung hanya melihat laporan laba rugi tanpa

Dengan disajikannya komponen OCI dalam laporan laba rugi

komprehensif maka laporan keuangan akan lebih berguna bagi para investor.

Komponen-komponen OCI juga mengungkapkan informasi yang berguna terkait

keuntungan (kerugian) yang belum direalisasi yang mungkin akan berdampak

pada kinerja operasional perusahaan di masa depan. Akan tetapi OCI juga

dianggap membuat komponen laba rugi komprehensif menjadi lebih kompleks. Di

sisi lain, OCI dinilai belum tentu memberikan informasi yang berguna, tetapi

justru menyesatkan dan menimbulkan kebingungan dalam menginterpretasikan

laporan keuangan.

Pada dasarnya suatu informasi laporan keuangan dikatakan relevan apabila

digunakan dalam pembuatan pertanggungjawaban kinerja perusahaan kepada para

investor, kreditor, pemerintah dan digunakan dalam pengambilan keputusan

investasi. Francis dan Schipper (1999) mendefinisikan relevansi nilai sebuah

informasi akuntansi sebagai kemampuan angka-angka akuntansi untuk dapat

digunakan merangkum informasi instrinsik yang mempengaruhi harga saham,

sehingga relevansi nilai dapat didefinisikan sebagai hubungan statistik antara

angka-angka dalam informasi akuntansi dengan harga atau return saham

perusahaan. Apabila kualitas informasi akuntansi tersebut memiliki hubungan

yang kuat dengan return saham perusahaan maka informasi tersebut dapat

dikatakan memiliki relevansi nilai atau berkualitas tinggi.

Kualitas informasi akuntansi dapat diukur dengan relevansi nilai. Pada

penelitiannya Lev & Zarowin (1999) mengatakan bahwa relevansi nilai akuntansi

terbatas, beberapa diantaranya studi relevansi nilai laba bersih, nilai buku,

pendapatan komprehensif, dan pendapatan komprehensif lain (OCI). Hayn (1995)

menemukan bahwa laba berhubungan positif dengan return saham. Diperkuat

dengan penelitian Cahan et al. (2000) yang menemukan bahwa laba komprehensif

merupakan nilai yang lebih relevan dari pada laba bersih. Pada tahun yang sama

Graham & King (2000) meneliti relevansi nilai dari nilai buku per saham dan sisa

pendapatan saat ini dan hasilnya secara statistik berpengaruh signifikan terhadap

return saham. El-Shamy & Kayed (2005) menguji relevansi nilai informasi

akuntansi setelah penerapan IFRS menunjukkan bahwa laba dan nilai buku

memiliki hubungan positif dan signifikan terhadap harga saham. Penelitian

Pathirawasam (2010) menunjukkan bahwa laba, nilai buku, dan tingkat

pengembalian ekuitas berpengaruh positif terhadap nilai pasar. Sedangkan

Goncharov & Hodgson (2011) menemukan bahwa laba bersih mendominasi

pendapatan komprehensif sebagai keputusan yang relevan apabila digunakan

untuk tujuan informasi. Hasil penelitian Hirst & Hopkins (1998) menunjukkan

bahwa investor dapat memperkirakan kinerja keuangan perusahaan lebih baik

ketika (1) OCI dilaporkan dalam laporan laba rugi komprehensif sesuai PSAK

130, (2) informasi yang disajikan dalam laporan kinerja keuangan bukan

merupakan laporan perubahan ekuitas pemegang saham. Diperkuat dengan

penelitian Kanagaretnam et al. (2009) menunjukkan bahwa komponen OCI dan

total laba komprehensif memiliki hubungan yang lebih kuat dengan return saham

Penelitian ini fokus pada studi relevansi nilai terkait Other Comprehensive

Income (OCI) dan komponen-komponennya karena beberapa penelitian terkait

relevansi nilai OCI dan komponen-komponennya menunjukkan hasil yang

berbeda-beda. Komponen OCI sendiri dinilai sangat penting karena mengukur

transaksi-transaksi yang ada di dalamnya dengan menggunakan nilai wajar maka

dinilai akan memberikan informasi yang lebih relevan bagi para pengambil

keputusan. PSAK 1 (revisi 2009) menyatakan bahwa OCI berisi pos-pos

pendapatan dan beban (termasuk penyesuaian reklasifikasi) yang tidak diakui

dalam laba rugi dari laporan pendapatan komprehensif sebagaimana yang

dipersyaratkan oleh SAK lainnya. Terkait dengan kegunaan dari komponen OCI

penelitian yang dilakukan Dhaliwal et al. (1999) merupakan studi awal yang

meneliti hal ini. Goncharov & Hodgson (2011) menemukan bahwa keuntungan

atau kerugian atas aset yang tersedia untuk dijual dan keuntungan atau kerugian

selisih kurs penjabaran entitas asing memiliki nilai yang relevan. Selain itu

penelitian yang dilakukan Takahashi & Wong (2012) juga menemukan bukti

bahwa laba tahun berjalan diprediksi oleh pendapatan komprehensif lain tahun

lalu, terutama berasal dari keuntungan atau kerugian atas aset (tanah) yang

tersedia untuk dijual sehingga pendapatan komprehensif lain dinilai relevan untuk

digunakan pengguna laporan keuangan dalam pengambilan keputusan investasi

dan memprediksi pendapatan bersih masa depan.

Akan tetapi penelitian Dhaliwal et al. (1999) menunjukkan hasil yang

berbeda. Hasil penelitiannya menunjukkan bahwa laba bersih memiliki hubungan

Selain itu penelitian yang dilakukan O’Hanlon & Pope (1999) menemukan bukti

bahwa investor tidak menggunakan nilai OCI dalam pengambilan keputusan dan

komponen-komponen OCI dinilai tidak mengalami perubahan yang signifikan.

Cahan et al. (2000) menemukan bahwa komponen OCI yang terdiri dari

penjabaran selisih kurs mata uang asing tidak memiliki relevansi nilai.

Wakabayashi (2002) meneliti relevansi nilai dari laba bersih dan salah satu

komponen OCI yaitu instrument keuangan yang tersedia untuk dijual, hasil

menunjukkan bahwa komponen OCI tersebut tidak memiliki relevansi nilai

tambahan atas laba bersih. Penelitian Kanagaretnam et al. (2009) menemukan

bahwa keuntungan atau kerugian bagian efektif dari lindung nilai arus kas

memiliki hubungan negatif dengan return saham. Selain itu penelitian Apandi

(2012) juga tidak dapat membuktikan bahwa OCI yang diperkuat oleh kualitas

audit memiliki relevansi nilai dan pengaruh komponen OCI yang memiliki

subjektifitas tinggi maupun rendah tidak memiliki pengaruh positif terhadap

return saham perusahaan.

Hasil penelitian-penelitian sebelumnya mengenai relevansi nilai OCI dan

komponen-komponennya tidak meyakinkan karena hasil yang diperoleh

berbeda-beda. Relevansi nilai OCI sebelumnya diuji di Eropa, Kanada, Amerika Serikat,

Selandia Baru, dan Jepang, akan tetapi relevansi nilai OCI dan

komponen-komponennya belum diuji secara empiris pada perusahaan yang ada di Indonesia.

Selain itu informasi terkait other comprehensive income dinilai memberikan

informasi yang relevan karena pengukuran transaksi yang ada di dalamnya

diperoleh, maka dari itu, penelitian ini bermaksud untuk menguji kembali

mengenai relevansi nilai OCI dan komponen-komponennya dengan studi empiris

di Indonesia dengan menggunakan sampel seluruh perusahaan yang terdaftar di

Bursa Efek Indonesia dengan periode penelitian 2011 - 2015 dengan judul

penelitian “RELEVANSI NILAI OTHER COMPREHENSIVE INCOME DAN

KOMPONEN-KOMPONEN OTHER COMPREHENSIVE INCOME UNTUK

TUJUAN PEMBUATAN KEPUTUSAN INVESTASI.”

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian yang sudah dijelaskan di atas, terkait

dengan pelaporan OCI dan komponen-komponen OCI serta pengaruhnya

terhadap return saham perlu dibuktikan secara empiris, sehingga pertanyaan

dalam penelitian ini antara lain:

1. Apakah OCI berpengaruh terhadap return saham?

2. Apakahkomponen-komponen OCI berpengaruh terhadap return saham?

a. Apakah surplus revaluasi berpengaruh terhadap return saham?

b. Apakah keuntungan (kerugian) aktuarial dari program manfaat pasti

berpengaruh terhadap return saham?

c. Apakah keuntungan (kerugian) selisih kurs dari penjabaran mata uang

asing berpengaruh terhadap return saham?

d. Apakah keuntungan (kerugian) bagian efektif dari instrumen lindung nilai

arus kas berpengaruh terhadap return saham?

e. Apakah keuntungan (kerugian) pengukuran kembali instrument aset

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, penelitian ini dilakukan dengan

tujuan untuk :

1. Menguji dan memberikan bukti empiris terkait pengaruh other comprehensive

income terhadap return saham.

2. Menguji dan memberikan bukti empiris terkait pengaruh

komponen-komponen other comprehensive income (OCI)yang terdiri dari surplus

revaluasi, keuntungan (kerugian) aktuaria atas program manfaat pasti,

keuntungan (kerugian) selisih kurs dari penjabaran laporan keuangan entitas

asing, keuntungan (kerugian) instrumen aset keuangan yang tersedia untuk

dijual, dan keuntungan (kerugian) bagian efektif lindung nilai arus kas

terhadap return saham

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat berupa masukan atau

informasi bagi pihak-pihak yang berkepentingan antara lain:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan kontribusi pada

perkembangan teori atau pengetahuan akuntansi terkait dengan relevansi nilai dari

other comprehensive income dan komponen-komponen other comprehensive

2. Manfaat Praktis

a. Bagi Pemerintah

Penelitian ini diharapkan dapat dijadikan koreksi bagi pemerintah terkait

pengaruh nilai OCI dan komponen-komponen OCI terhadap return saham

perusahaan sehingga dapat dijadikan pertimbangan dalam mengeluarkan

peraturan atau PSAK terkait hal tersebut.

b. Bagi Investor

Penelitian ini dapat diharapkan dapat menambah pengetahuan bagi

investor terkait pengaruh nilai OCI dan komponen-komponen OCI terhadap

return saham perusahaan sehingga dapat membantu investor dalam

pengambilan keputusan investasi dengan mempelajari relevansi nilai OCI.

c. Bagi Peneliti

Penelitian ini diharapkan dapat memberikan informasi dan dapat dijadikan

referensi atau bahan rujukan untuk menambah ilmu pengetahuan maupun

referensi penelitian selajutnya mengenai relevansi nilai dari OCI dan

1. Signaling Theory

Suatu perusahaan terdorong untuk memberikan informasi laporan

keuangan kepada pihak eksternal dikarenakan adanya signaling theory. Signaling

theory didasarkan pada asumsi bahwa informasi yang dipublikasikan oleh

perusahaan diterima oleh para pengguna laporan keuangan atau masing-masing

pihak tidak sama. Hal ini disebabkan karena adanya asimetri informasi antara

pihak internal perusahaan dan pihak eksternal. Akan tetapi perusahaan berupaya

untuk mengurangi adanya asimetri informasi tersebut. Mengacu pada Connelly et

al. (2011), bahwa informasi dapat mempengaruhi pengambilan keputusan

investasi para investor. Kualitas informasi dalam laporan keuangan dapat dinilai

dari berbagai sudut pandang, yaitu keakuratan, relevan, kelengkapan informasi

dan ketepatan waktu.

Signaling theory menjelaskan terkait bagaimana seharusnya suatu

perusahaan memberikan signal yang berguna bagi para pengguna laporan

keuangan. Signal yang diberikan perusahaan berupa informasi seperti laporan

keuangan tahunan perusahaan terkait upaya manajemen dalam mengelola

perusahaan untuk memperoleh keuntungan yang semaksimal mungkin. Signal

dapat berupa informasi yang menyatakan bahwa perusahaan A lebih baik daripada

perusahaan B atau perusahaan lainnya. Signal juga dapat berupa informasi yang

akandatang. Pengguna laporan keuangan terutama investor membutuhkan

informasi untuk menganalisis risiko setiap perusahaan. Perusahaan yang baik akan

mempublikasikan laporan keuangan secara terbuka dan transparan serta

mempublikasikan pengungkapan sukarela. Menurut Hartono (2010, 392), suatu

informasi yang disajikan sebagai suatu pengumuman akan dianggap sebagai

signal bagi para investor dalam pengambilan keputusan investasi. Apabila

informasi tersebut positif, maka pasar akan bereaksi terhadap pengumuman

tersebut sehingga terjadi perubahan dalam pasar terkait volume perdagangan

saham. Kaitannya dengan informasi OCI yang diteliti dalam penelitian ini adalah

bagaimana OCI dan komponen-komponennya tersebut memberikan signal bagi

para investor terkait perusahaan yang akan dijadikan investasi. Apabila informasi

OCI dianggap berguna maka informasi OCI akan dianggap sebagai signal bagi

para investor dalam pengambilan keputusan investasi. Keputusan Dewan Standar

Akuntansi Keuangan mewajibkan perusahaan melaporkan OCI dalam laporan

laba rugi komprehensif karena OCI dinilai dapat meningkatkan komparabilitas,

konsistensi dan keakuratan laporan keuangan karena OCI berisi transaksi yang

diukur dengan nilai wajar sehingga informasinya lebih relevan dan dapat

dijadikan pertimbangan dalam pengambilan keputusan.

2. Teori Pasar Efisien

Suwardjono (2013) mengatakan bahwa teori akuntansi pragmatik fokus

pada pengaruh informasi laporan keuangan terhadap perubahan perilaku pengguna

laporan keuangan. Para perekayasa akuntansi menyediakan informasi tertentu

demi tercapainya kepentingan negara. Kebermanfaatan informasi terkait

bagaimana informasi berguna dan diinterpretasi dengan tepat, apakah informasi

tersebut dapat mempengaruhi pengambilan keputusan investasi merupakaan ciri

keefektifan pencapaian tujuan dalam pelaporan keuangan.

Apabila para pengguna laporan keuangan menggunakan informasi yang

diberikan secara bersama-sama, maka informasi tersebut dapat dikatakan

bermanfaat dan relevan (Lev & Zarowin, 1989). Pasar modal dapat digunakan

untuk mengetahui seberapa jauh informasi tersebut berguna bagi para pengguna

laporan keuangan. Pasar modal atau biasa disebut pasar sekuritas merupakan

tempat bertemunya para pengguna dana dan penyedia dana serta tempat

perdagangan sekuritas salah satunya perdagangan saham. Hubungan antara

informasi dan harga saham dibahas dalam sebuah konteks yang disebut efisiensi

pasar (market efficiency).

Efisiensi pasar harus dihubungkan dengan sistem informasi akuntansi

yaitu mekanisme ketersediaan informasi dan keseluruhan peraturan yang

diberlakukan dalam lingkup berlangsungnya pasar modal. Suatu pasar dikatakan

efisien terkait informasi atau signal tertentu hanya ketika harga saham berperilaku

seakan-akan semua pelaku pasar menangkap signal yang diberikan dan

menginterpretasikan informasi tersebut dengan merevisi harga saham sesuai

harapannya kemudian mengambil keputusan investasi, apakah akan menjual,

membeli, atau menahan investasinya sehingga terjadi keseimbangan pasar yang

Menurut Suwardjono (2013), ada 3 bentuk efisiensi pasar berdasarkan tiga

macam bentuk dari informasi (informasi historis, sekarang, dan informasi privat)

antara lain :

1) Efisiensi pasar bentuk lemah (weak form)

Efisiensi pasar bentuk lemah yaitu apabila harga sekuritas yang

diperdagangkan secara keseluruhan merefleksikan informasi terkait harga

dan volume sekuritas masa lalu. Informasi terkait harga dan volume

sekuritas masa lalu merupakan informasi yang sudah terjadi. Pelaku pasar

hanya menggunakan data masa lalu (historis) dalam menginterpretasikan

investasinya, sehingga data tersebut tidak lagi berguna untuk memprediksi

harga di masa depan. Dalam efisiensi pasar bentuk lemah pelaku pasar

masih memiliki kesempatan untuk mendapatkan abnormal return dengan

memanfaatkan informasi lain selain informasi data pasar.

2) Efisiensi pasar bentuk setengah kuat (semi strong form)

Efisiensi pasar bentuk setengah kuat yaitu apabila harga-harga

sekuritas yang tersedia di pasar merefleksikan keseluruhan informasi yang

dipublikasikan oleh perusahaan secara penuh termasuk informasi yang ada

dalam laporan keuangan. Semua pelaku pasar dapat memperoleh informasi

yang sama terhadap informasi yang dipublikasikan perusahaan dalam

efisiensi pasar bentuk setengah kuat. Sehingga kemungkinan besar, dalam

efisiensi pasar bentuk setengah kuat apabila hanya mengandalkan laporan

keuangan tahunan saja tidak akan mampu menghasilkan return abnormal

3) Efisiensi pasar bentuk kuat (strong form)

Efisiensi pasar bentuk kuat yaitu apabila harga sekuritas secara

keseluruhan mencerminkan informasi yang tidak tersedia bagi publik atau

disebut informasi privat.

Para pengguna laporaan keuangan atau kebanyakan investor di Indonesia

termasuk ke dalam efisiensi pasar bentuk setengah kuat, dimana investor memiliki

akses atau kesempatan yang sama untuk menggunakan informasi yang

dipublikasikan oleh perusahaan. OCI dan komponen-komponennya termasuk

informasi yang dipublikasikan oleh perusahaan karena merupakan bagian dari

laporan laba rugi komprehensif. Jadi, apabila informasi OCI tersebut dianggap

memiliki relevansi nilai oleh investor maka dapat dijadikan pertimbangan dalam

pengambilan keputusan investasi. Menurut Hartono (2015, 587) informasi yang

dipublikasikan oleh perusahaan antara lain dapat berupa:

a. Informasi yang hanya mempengaruhi harga saham dari perusahaan

yang mempublikasikan informasi tersebut misalnya pengumuman laba,

pengumuman pembagian dividen, pengumuman merger, dan lain

sebagainya.

b. Informasi yang mempengaruhi harga sekuritas-sekuritas beberapa

perusahaan. Misalnya peraturan yang mengharuskan adanya

peningkatan cadangan kebutuhan, informasi ini tidak hanya akan

mempengaruhi satu bank saja tetapi seluruh bank dalam industri

c. Informasi yang mempengaruhi seluruh sekuritas perusahaan. Informasi

ini biasanya berupa peraturan pemerintah yang memberikan dampak

pada seluruh perusahaan. Misalnya PSAK I tentang penyajian laporan

keuangan yang mewajibkan perusahaan mengungkapkan OCI pada

laporan laba rugi komprehensif. Peraturan tersebut tidak hanya akan

mempengaruhi satu perusahaan atau satu industri saja, tetapi seluruh

perusahaan.

3. Relevansi Nilai Other Comprehensive Income (OCI) dan Komponen-komponen OCI

Relevansi nilai menekankan pada bagaimana suatu informasi akuntansi

dalam laporan keuangan relevan untuk pengambilan keputusan dan dapat

menjelaskan nilai perusahaan di pasar modal (Puspatiningtyas, 2012). Relevansi

nilai itu sendiri diartikan apabila suatu laporan keuangan berguna bagi investor

maka dapat dikatakan bahwa laporan keuangan tersebut relevan. Informasi

akuntansi pada laporan keuangan dibutuhkan oleh para investor dalam

pengambilan keputusan investasi. Dwimulyani (2010) melakukan penelitian

terkait relevansi nilai akuntansi di BEI pada periode 2003-2007. Variabel

dependen yang digunakan dalam penelitian ini adalah harga saham, dan variabel

independennya adalah nilai buku dan laba bersih operasi. Hasil uji menunjukkan

bahwa relevansi nilai bagi para investor merupakan hal yang sangat penting bagi

para pengguna laporan keuangan seperti investor dan kreditor dalam

mempengaruhi pengambilan keputusan. Nilai R Square sebesar 0,8458 yang

hubungannya dengan harga saham. Scott (2006) dalam Adhani & Subroto (2014)

mengatakan bahwa konsep dari relevansi nilai suatu informasi akuntansi

menjelaskan bagaimana reaksi investor pada saat membaca informasi akuntansi

yang terdapat di laporan keuangan. Penelitian terkait relevansi nilai sangatlah

penting dan sudah seharusnya terus berkembang karena sangat berguna sebagai

dasar dalam menginterpretasikan nilai dalam pasar modal. Reaksi dari investor

akan menunjukkan bahwa informasi akuntansi yang terkandung dalam laporan

keuangan tersebut merupakan informasi yang sangat penting dalam proses

pertimbangan pengambilan keputusan.

Francis & Schipper (1999) memberikan pemahaman yang lebih

komprehensif terkait relevansi nilai dengan memberikan empat kemungkinan

interpretasi relevansi nilai. Pertama, suatu informasi akuntansi dalam laporan

keuangan harus dapat memiliki nilai intrinsik atas harga saham sehingga dapat

disimpulkan bahwa informasi akuntansi tersebut mempengaruhi harga saham

perusahaan. Kedua, informasi akuntansi dalam laporan keuangan dikatakan

relevan apabila informasi tersebut dapat digunakan sebagai model penilaian harga

saham. Ketiga, informasi memiliki hubungan statistik dengan harga saham untuk

digunakan dalam mengukur apakah investor benar-benar menggunakan informasi

tersebut dalam menentukan harga atau interpretasi keadaan pasar terkait harga

saham, sehingga relevansi nilai diukur dengan seberapa besar kemampuan

informasi akuntansi dalam laporan keuangan mampu menyebabkan volume

perubahan harga yang membuat investor memperbaiki ekspektasinya terkait harga

informasi yang dipublikasikan oleh perusahaan dapat menangkap berbagai

informasi atau faktor-faktor yang mempengaruhi harga saham perusahaan.

Gu (2002) dalam penelitiannya menegaskan bahwa relevansi nilai

merupakan suatu kemampuan dalam menjelaskan informasi akuntansi pada

laporan keuangan terhadap harga atau return saham. Penelitian ini fokus pada

studi relevansi nilai yang meneliti hubungan statistikal antara informasi akuntansi

(yaitu OCI) dengan harga atau return saham. OCI dianggap memiliki relavansi

nilai karena keseluruhan transaksi yang termasuk dalam komponen OCI dihitung

dengan nilai wajar sehingga informasinya lebih relevan. OCI juga dinilai

meningkatkan komprabilitas laporan keuangan. PSAK I (revisi 2009) menyatakan

bahwa Pendapatan Komprehensif Lain (OCI – Other Comprehensive Income)

berisi pos-pos pendapatan dan beban (termasuk penyesuaian reklasifikasi) yang

tidak diakui dalam laba rugi sebagaimana dperisyaratkan oleh SAK

lainnya.Komponen OCI mencakup : (1) Perubahan dalam surplus revauasi (PSAK

16: Aset Tetap dan PSAK 19: Aset Tak Berwujud); (2) Keuntungan dan kerugian

pengukuran kembali atas program manfaat pasti (PSAK 24: Imbalan Kerja); (3)

Keuntungan dan kerugian yang timbul dari penjabaran keuangan dari kegiatan

usaha luar negeri (PSAK 10: Perubahan Kurs Valuta Asing); (4) Keuntungan dan

kerugian dari pengukuran kembali aset keuangan sebagai “tersedia untuk dijual”

(PSAK 55: Instrumen Keuangan: Pengakuan dan Pengukuran); (5) Keuntungan

dan kerugian bagian efektif dari keuntungan dan kerugian instrument lindung nilai

B. Hipotesis

1. Pengaruh OCI terhadap Return Saham

Keputusan untuk memasukkan OCI menjadi bagian dari laporan keuangan

dinilai dapat memberikan penyajian informasi keuangan yang lebih lengkap untuk

proses pengambilan keputusan dalam peningkatan relevansi laporan keuangan

secara keseluruhan. OCI dinilai dapat meningkatkan transparansi informasi

penting mengenai keuntungan nilai wajar yang belum direalisasi dan kerugian

yang mungkin akan berdampak pada operasi perusahaan di masa yang akan

datang. Karena OCI berisi transaksi atas perubahan nilai wajar aset dan utang

sehingga OCI memberikan informasi yang lebih akurat tentang kondisi

perusahaan sekarang. OCI dapat memberikan signal bagi para investor, apabila

signal tersebut dianggap bernilai maka pasar akan merespon signal tersebut.

Hal di atas sesuai dengan teori pasar efisien bentuk setengah kuat dimana

dalam pengambilan keputusan investasi investor menggunakan informasi yang

dipublikasikan perusahaan. Apabila pengungkapan informasi OCI dianggap

penting maka informasi OCI akan digunakan oleh para investor dalam

pengambilan keputusan sehingga akan meningkatkan return saham perusahaan.

Keputusan memasukkan OCI ke dalam laporan keuangan dianggap dapat

memberikan informasi yang lebih lengkap dalam penyajian informasi untuk

proses pengambilan keputusan dengan meningkatkan relevansi laporan keuangan

Penelitian Kanagaretnam et al. (2009) menunjukkan bahwa komponen

OCI dan total laba komprehensif memiliki hubungan yang lebih kuat dengan

return saham dibandingkan laba bersih. Selain itu penelitian yang dilakukan

Takahashi dan Wong (2012) melakukan penelitian di Jepang terkait relevansi nilai

OCI dengan menggunakan sampel perusahaan Jepang sektor non-keuangan

periode 1998-2010. Hasil penelitiannya menemukan bukti bahwa laba tahun

berjalan diprediksi oleh pendapatan komprehensif lain tahun lalu, sehingga

pendapatan komprehensif lain dinilai relevan untuk digunakan pengguna laporan

keuangan dalam pengambilan keputusan investasi dan memprediksi pendapatan

bersih masa depan.

H1 : Other Comprehensive Income berpengaruh positif terhadap return saham

2. Pengaruh Komponen-Komponen OCI terhadap Return Saham

Smith (1996) menyatakan bahwa pengungkapan komponen other

comprehensive income (OCI) menjadi penting seiring adanya peningkatan

kompleksitas transaksi bisnis, seperti aktivitas operasi luar negeri, pensiun

perusahaan, dan jual beli surat berharga. Kelima komponen other comprehensive

income menurut PSAK I (revisi 2009) tersebut diantaranya perubahan dalam

surplus revaluasi, pengukuran kembali atas program manfaat pasti, keuntungan

dan kerugian yang timbul dari penjabaran laporan keuangan dari kegiatan usaha

luar negeri, keuntungan dan kerugian dari pengukuran kembali aset keuangan

sebagai “tersedia untuk dijual”, dan bagian efektif dari keuntungan dan kerugian

komponen dari OCI tersebut mensignalkan informasi yang berbeda-beda,

sehingga memiliki relevansi nilai yang berbeda-beda pula.

Adanya peraturan yang mewajibakan perusahaan untuk mengungkapkan

komponen other comprehensive income seharusnya dapat meningkatkan kualitas

pelaporan keuangan dan dapat menjadikan informasi yang disajikan menjadi lebih

baik dengan mengkategorikan komponen-komponen laba dalam cara yang

dianggap berguna bagi investor. Hal ini disebabkan karena other comprehensive

income meliputi seluruh perubahan pada aktiva bersih perusahaan dan membuat

manajer untuk tidak hanya mempertimbangkan faktor internal saja tetapi juga

faktor eksternal yang mempengaruhi nilai perusahaan. Salah satu pengukuran nilai

perusahaan dapat diukur dengan melihat tingkat pengembalian saham perusahaan.

Wakabayashi (2010) memperbaharui penelitian yang dilakukan

sebelumnya, dan hasil menunjukkan bahwa empat komponen OCI perubahan

surplus revaluasi, aset keuangan yang tersedia untuk dijual, bagian efektif

instrumen lindung nilai arus kas, dan selisih kurs penjabaran laporan keuangan

entitas asing memiliki relevansi nilai lebih dibandingkan laba bersih. Penelitian

yang dilakukan Dhaliwal, et al. (1999) dan Biddle dan Choi (2006) memberikan

kesimpuan bahwa OCI berpengaruh signifikan apabila penelitian dilakukan

dengan meneliti masing-masing komponen OCI karena masing-masing komponen

Perubahan dalam surplus revaluasi

Menurut PSAK 16 tentang aset tetap, pengukuran aset dengan

menggunakan metode revaluasi suatu aset tetap akan dicatat berdasarkan jumlah

revaluasian, yaitu dengan mengurangkan nilai wajar pada tanggal revaluasi

dengan akumulasi penyusutan dan akumulasi rugi penurunan nilai yang terjadi

setelah tanggal revaluasi. Metode ini akan menghasilkan pengukuran aset dalam

nilai sekarang bukan nilai historis. Apabila dibandingkan pengukuran dengan

menggunakan historical cost, maka informasi pengukuran menggunakan nilai

sekarang memberikan signal informasi mengenai nilai aset terbaru. Aset yang

diukur berdasarkan nilai sekarang atau data pasar saat itu akan meningkatkan

relevansi nilai informasi akuntansi dan dapat membuat investor mengubah

ekspektasinya.

Pengukuran dengan fair value lebih dapat menggambarkan posisi real dan

kinerja ekonomik perusahaan saat itu, sehingga informasi akuntansinya dapat

lebih relevan. Pengukuran nilai wajar akan menunjukkan bahwa nilai aset

perusahaan lebih tinggi dari nilai historisnya jadi nilai aset perusahaan lebih besar.

Jadi apabila terdapat surplus revaluasi dalam perusahaan maka akan informasi

tersebut akan direspon positif oleh para investor karena perusahaan dinilai baik.

Hal ini dapat membantu investor dalam pengambilan keputusan investasi yang

tepat.

Wang (2006) dalam Takashi dan Wong (2012) menemukan bahwa

dengan studi empiris yang dilakukan di Belanda. Penelitian selanjutnya terkait

komponen OCI perubahan dalam surplus revaluasi dilakukan Wakabayashi (2010)

yang hasilnya menunjukkan bahwa komponen OCI tersebut memiliki relevansi

nilai tambahan dibandingkan laba bersih. Semakin tinggi nilai komponen OCI

perubahan dalam surplus revaluasi, maka semakin tinggi pula return saham yang

diperoleh perusahaan.

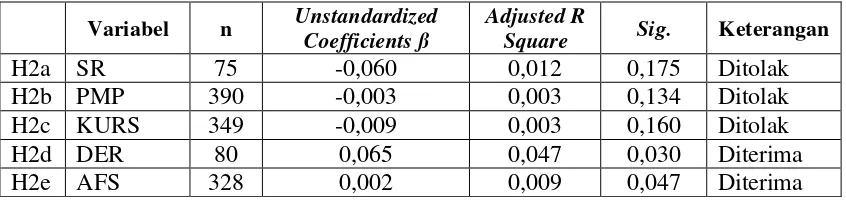

H2a : Surplus revaluasi berpengaruh positif terhadap return saham

Aktuaria atas program manfaat pasti

Menurut PSAK 24 tentang Imbalan Kerja terdapat klasifikasi program

keuntungan (kerugian) aktuaria manfaat pasti imbalan pasca kerja yaitu program

iuran pasti dan program imbalan pasti. Adanya keuntungan (kerugian) aktuaria

atas program manfaat pasti terjadi karena adanya perbedaan asumsi atau taksiran

terkait transaksi tersebut dari perhitungan sebelumnya dengan realisasi sebenarnya

pada tahun berjalan. Keuntungan (kerugian) aktuaria atas program manfaat pasti

dapat diakui sebagai beban pada saat terjadinya, akan tetapi perusahaan memiliki

pilihan untuk mengakui keuntungan (kerugian) aktuaria program manfaat pasti

bukan sebagai beban melainkan masuk ke dalam bagian pendapatan komprehensif

lain. Menurut Wahyuni dan Juan (2014), program iuran pasti yaitu kelompok

imbalan pasca kerja yang mewajibkan perusahaan untuk membayar sejumlah

iuran tertentu kepada suatu entitas. Sedangkan program imbalan pasti adalah

kelompok klasifikasi imbalan pasca kerja yang bukan merupakan kelompok

manfaat pasti dapat dikatakan jelas, karena merupakan kewajiban perusahaan

untuk membayarkan sejumlah iuran pasti setiap periode yang sudah ditentukan

jumlahnya. Program iuran pasti tidak dibutuhkan asumsi-asumsi aktuarial untuk

mengukur kewajiban atau beban karena tidak ada kemungkinan adanya kerugian

maupun keuntungan aktuarial. Untuk perhitungan akuntansi dan administrasi

program imbalan pasti perhitungannya sangat kompleks, karena diperlukan

variabel-variabel yang belum pasti di masa depan. Misalnya seperti sikap

karyawan, faktor kepribadian moralitas karyawan, absensi karyawan, lamanya

periode kerja karyawan, tingkat kompensasi dan tingkat suku bunga. Karena pada

dasarnya program imbalan pasti adalah imbalan yang dijanjikan perusahaan untuk

diberikan karyawan di akhir masa kerja karyawan tersebut. Untuk itu pola

pembiayaan program imbalan pasti harus tepat agar dana cukup tersedia di akhir

masa kerja karyawan tersebut. Program imbalan pasti perlu diestimasi nilainya,

karena ada potensi adanya keuntungan dan kerugian aktuarial akibat pola

pembiayaan program imbalan pasti. Apabila perusahaan dapat memberikan

imbalan pasti kepada para karyawan seesuai yang telah dijanjikan pada awal masa

kerja sebagai kewajiban perusahaan terhadap karyawan maka informasi teresebut

dianggap sebagai signal positif bagi para investor. Informasi kerugian atau

keuntungan atas program aktuarial imbalan pasti tersebut dapat dianggap signal

yang berguna bagi para investor dalam pengambilan keputusan investasi.

Aldheimer& Huynh (2014) melakukan penelitian dengan sampel data

kuartalan 2009 dan 2013 untuk 126 perusahaan Eropa dan 282 perusahaan

transparansi informasi berharga terkait keuntungan dan kerugian nilai wajar yang

belum direalisasi yang mungkin berdampak pada operasi perusahaan sekarang dan

masa depan. Kasus yang terjadi pada tahun 2005 pada United Airlines dan Delta

Airlines mengalami kebangkrutan yang menyebabkan miliaran kewajban pensiun

gagal diambil alih oleh Pemerintah AS. Meskipun transaksi tersebut belum

direalisasi, defisit tersebut memiliki dampak yang nyata untuk perusahaan.

Dengan demikian informasi aktuaria atas program manfaat pasti dapat dikatakan

memiliki dampak yang besar bagi kinerja perusahaan. Biddle dan Choi (2006)

juga menyimpulkan bahwa aktuaria atas program manfaat pasti (penyesuaian

kewajiban pensiun) memilki relevansi nilai.

H2b : Keuntungan (kerugian) aktuaria atas program manfaat pasti berpengaruh

positif terhadap return saham

Selisih kurs atas penjabaran laporan keuangan entitas asing

Dalam PSAK 10 tentang Pengaruh Perubahan Kurs Valuta Asing

menyatakan bahwa pada dasarnya suatu perusahaan disyaratkan untuk mengukur

transaksi perusahaan dengan mata uang fungsionalnya yaitu rupiah dan

memperbolehkan suatu perusahaan untuk menyajikan laporan keuangannya dalam

mata uang apa saja. Selisih kurs mata uang asing adalah selisih yang dihasilkan

dari penjabaran atau translasi mata uang asing ke dalam mata uang rupiah. Selisih

kurs yang termasuk dalam komponen pendapatan komprehensif lain adalah selisih

kurs yang berasak dari transaksi pos non moneter, karena transaksi pos moneter

itu, apabila suatu perusahaan memiliki transaksi dengan mata uang selain rupiah,

maka perusahaan tersebut perlu memperhitungkan transaksi dalam mata uang

asing. Contohnya apabila di Indonesia mayoritasnya melakukan transaksi dalam

mata uang rupiah, dan memiliki transaksi dalam mata uang dolar AS, maka rupiah

tersebut adalah mata uang fungsionalnya dan dolar AS dianggap sebagai mata

uang asing oleh perusahaan di Indonesia. PSAK 10 juga mensyaratkan agar

perusahaan mengungkapkan alasan digunakannya mata uang berbeda dalam

penyajian laporan keuangan (paragraph 56). Ketika selisih kurs dari penjabaran

laporan keuangan tersebut tinggi maka akan menaikkan laba perusahaan. Apabila

laba perusahaan naik maka return saham yang diperoleh perusahaan juga akan

naik. Dapat dikatakan jika selisih kurs dari penjabaran laporan keuangan entitas

asing berpengaruh positif terhadap return saham perusahaan. Informasi terkait

selisih kurs atas penjabaran laporan keuangan entitas asing dinilai memiliki

relevansi nilai bagi para investor.

Kubota dan Takehara (2005) menemukan bahwa selisih kurs penjabaran

laporan keuangan entitas asing berpengaruh signifikan terhadap return saham

secara statistik. Hasil penelitian Kubota & Takahera (2005) dan Ide (2006)

diperkuat hasil penelitian Suda (2007) menganggap nilai relevansi atas selisih

kurs dan penjabaran mata uang asing memiliki relevansi nilai yang lebih lengkap

untuk tahun berjalan dan tahun sebelumnya. Chambers et al. (2007) yang

menemukan bahwa komponen OCI foreign currency and translation adjustment

(selisih kurs atas penjabaran mata uang asing) berpengaruh positif terhadap harga

OCI lainnya. Artinya semakin besar nilai komponen OCI selisih kurs atas

penjabaran mata uang asing maka semakin besar pula harga saham perusahaan

tersebut.

H2c : Keuntungan (kerugian) selisih kurs atas penjabaran mata uang asing

berpengaruh positif terhadap return saham

Bagian efektif atas lindung nilai arus kas

Penetapan satu atau lebih suatu instrumen lindung nilai yang

menyebabkan saling hapus sebagian maupun seluruhnya perubahan nilai wajarnya

disebut dengan akuntansi lindung nilai. Menurut PSAK 55 (Instrumen Keuangan :

Pengakuan dan Pengukuran) instrument lindung nilai untuk tujuan akuntansi

lindung nilai adalah derivatif yang ditetapkan di mana nilai wajar atau arus kasnya

diharapkan dapat menghapus perubahan nilai wajar atau perubahan arus kas item

yang ditetapkan sebagai item yang dilindungi nilainya. Bagian efektif dari

keuntungan (kerugian) lindung nilai arus kas diakui dan termasuk dalam

pendapatan komprehensif lain menurut PSAK 55, sedangkan bagian yang tidak

efektif keuntungan (kerugian) lindung nilai arus kas diakui dalam laporan laba

rugi komprehensif.

Ada beberapa lindung nilai menurut PSAK 55, Lindung nilai atas nilai

wajar dan lindung nilai atas arus kas. Lindung nilai arus kas yaitu lindung nilai

yang memproteksi adanya ketersediaan kas. Contohnya lindung nilai terhadap

perubahan harga BBM yang terkait dengan perjanjian yang belum diakui yang

ditetapkan dalam mata uang dalam negeri. Untuk lindung nilai arus kas, PSAK 55

(Paragraf 104) menetapkan bahwa (a) bagian dari keuntungan atau kerugian

instrument lindung nilai yang ditetapkan sebagai lindung nilai yang efektif harus

diakui secara langsung dalam komponen pendapatan komprehensif lain, dan (b)

bagian yang tidak afektif atas keuntungan atau kerugian instrument lindung nilai

harus dilaporkan. Dengan adanya penyajian terkait informasi ketersediaan kas,

diharapkan dapat menjadi signal bagi para investor untuk menilai perusahaan

tersebut, apakah layak untuk di jadikan tempat investasi atau tidak. Apabila

ketersediaan kas perusahaan baik, maka investor akan menganggap hal tersebut

sebagai signal yang positif, sehingga akan mempengaruhi return saham

perusahaan tersebut.

Kanagaretnam et al, (2009) menemukan bahwa bagian efektif atas lindung

nilai arus kas berpengaruh signifikan terhadap return saham. Hasil tersebut

diperkuat penelitian yang dilakukan Wakabayashi (2010) yang hasilnya

menunjukkan bahwa instrumen lindung nilai arus kas memiliki tambahan

relevansi nilai dibandingkan laba bersih. Bagian efektif atas lindung nilai arus kas

yang tinggi akan memberikan return saham perusahaan yang tinggi pula.

H2d : Bagian efektif atas lindung nilai arus kas berpengaruh positif terhadap return saham.

Instrumen aset keuangan yang tersedia untuk dijual

Menurut PSAK 55 tentang Instrumen Keuangan : Pengakuan dan

dijual adalah seluruh aset keuangan yang tidak diklasifikasikan sebagai (a)

pinjaman yang diberikan dan piutang, (b) investasi yang termasuk dalam

kelompok dimiliki hingga jatuh tempo, dan (c) aset keuangan yang diukur dengan

nilai wajar melalui laba rugi. Dari kelima komponen OCI, komponen keuntungan

(kerugian) pengukuran kembali instrumen aset yang tersedia untuk dijual

merupakan komponen yang memiliki subjektifitas paling rendah karena instrumen

aset keuangan tersebut memiliki kuotasi pasar aktif. Oleh karenanya komponen ini

dinilai memberikan informasi paling relevan sehingga dapat memberikan signal

kepada investor bahwa informasi tersebut memiliki kualitas yang lebih baik

dibandingkan komponen OCI lainnya.

Lee dan Park (2013) menemukan bahwa komponen OCI unrealized gains

and losses on marketable securities(instrumen aset keuangan yang tersedia untuk

dijual) dianggap memiliki subjektifitas yang paling rendah dibandingkan

komponen OCI lainnya karena komponen tersebut memiliki nilai pasar aktif yang

dapat diobservasi secara langsung. Penelitian yang menunjukkan hasil sepaham

adalah penelitian Chambers et al. (2007) yang menemukan bahwa komponen OCI

instrumen aset keuangan yang tersedia untuk dijual berpengaruh positif terhadap

harga saham. Semakin besar nilai instrumen aset keuangan yang tersedia untuk

dijual dalam komponen OCI maka semakin tinggi harga saham suatu perusahaan

atau semakin tinggi tingkat return saham yang diperoleh suatu perusahaan.

Kubota dan Takehara (2005) meneliti dengan periode sampel 1998-2004

menemukan bahwa isntrumen aset keuangan yang tersedia untuk dijual memiliki

(2007) dan Ide (2006) yang menemukan bahwa komponen OCI keuntungan

(kerugian) atas revaluasi aset yang tersedia untuk dijual memiliki relevansi nilai.

Goncharov dan Hodgson (2011) menemukan bahwa instrumen aset keuangan

yang tersedia untuk dijual secara signifikan memiliki nilai yang relevan.

H2e : Keuntungan (kerugian) instrumen aset keuangan yang tersedia untuk dijual berpengaruh positif terhadap return saham.

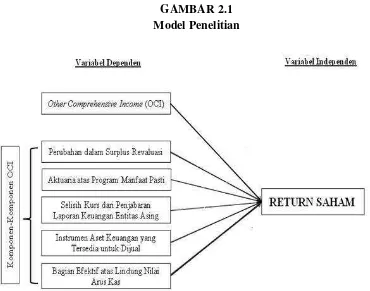

C. Model Penelitian

Penelitian ini menggunakan data sekunder sehingga populasi dari

penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Sampel penelitian berupa perusahaan yang terdaftar di Bursa Efek Indonesia

(BEI) dari tahun 2011 – 2015 yang melaporkan laporan keuangan perusahaan

secara lengkap dan melaporkan data yang dibutuhkan terkait variabel yang

digunakan dalam penelitian ini.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu

data yang didapatkan secara tidak langsung. Data yang digunakan dalam

penelitian ini bersifat kuantitatif terkait laporan keuangan tahunan dan harga

saham. Data penelitian ini diperoleh dari laporan keuangan perusahaan yang

terdaftar di Bursa Efek Indonesia dan situs resmi BEI (www.idx.co.id).

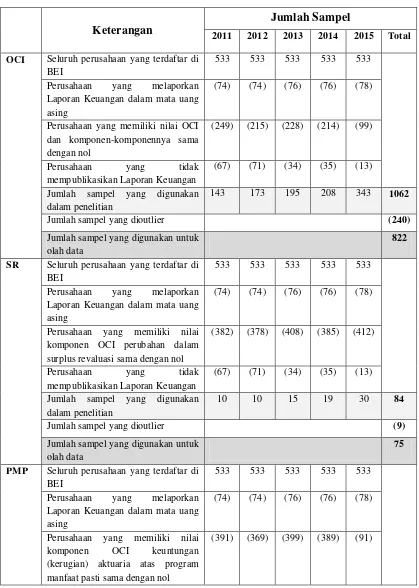

C. Teknik Pengambilan Sampel

Metode pengambilan sampel menggunakan metode purposive sampling

dengan beberapa kriteria yang ditentukan. Kriteria pengambilan sampel adalah

sebagai berikut :

1. Seluruh perusahaan yang terdaftar di Bursa Efek Indonesia selama

2. Perusahaan sampel sampel menerbitkan laporan keuangan secara

lengkap dengan periode yang berakhir 31 Desember dan menggunakan

mata uang rupiah dalam pelaporan.

3. Perusahaan yang menyajikan menyajikan komponen-komponen other

comprehensive income pada laporan laba rugi komprehensif.

4. Perusahaan Perusahaan yang memiliki besar nilai OCI serta

komponen-komponennya tidak sama dengan nol (0).

D. Teknik Pengumpulan Data

Teknik pengumpulan data terkait penelitian yang dilakukan dengan cara

dokumentasi. Pengumpulan data tahap pertama yaitu dengan mencari informasi

terkait variabel, teori, dan pokok bahasan yang digunakan dalam penelitian ini

(studi kepustakaan). Kemudian dilakukan pengkajian mengenai jenis data, cara

memperoleh data, dan pengolahan data yang dibutuhkan dalam penelitian ini.

Metode pengumpulan data dalam penelitian ini disebut dokumentasi, dengan

mengumpulkan data-data maupun informasi yang dipublikasikan di Bursa Efek

Indonesia.

E. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah return saham.

Return saham adalah hasil berupakeuntungan atau kerugianyang diperoleh

dari suatu investasi saham. Sesuai dengan Peraturan Bappepam Nomor

Modal Nomor : KEP-36/PM/2003 tentang Kewajiban Penyampaian

Laporan Keuangan Berkala yang mewajibkan Laporan Keuangan

dipublikasikan paling lambat akhir bulan ketiga setelah tanggal tutup buku

laporan keuangan tahunan, maka return saham yang digunakan dalam

penelitian ini menggunakan asumsi tersebut yaitu menggunakan return

saham tanggal 31 Maret, setelah publikasi laporan keuangan. Return

saham dapat dihitung sebagai berikut : (Hartono, 2013)

R(i,t+1) =

Keterangan:

R = Return saham 31 Maret t+1

Pt+1 = Harga saham periode 31 Maret setelah Laporan

Keuangan di publikasi (tahun berikutnya)

Pt = Harga saham periode 31 Maret tahun sekarang

2. Variabel Independen

Variabel independen dalam penelitian ini adalah Other

Comprehensive Income (OCI) dan komponen-komponennya.Pendapatan

komprehensif lainnya (Other Comprehensive Income – OCI) adalah akun

yang mencatat perubahan modal saham dari suatu perusahaan akibat

keuntungan atau kerugian yang belum direalisasi dari transaksi

non-pemilik. Menurut PSAK I (revisi 2009) yang termasuk dalam komponen

OCI adalah perubahan dalam surplus revaluasi, selisih kurs atas

pasti, instrumen aset keuangan yang tersedia untuk dijual, dan bagian

efektif atas lindung nilai arus kas.

Rasio OCI akan diukur dengan:

OCI

Sedangkan komponen-komponen OCI akan diukur dengan :

a.

b.

c.

d.

e.

Keterangan:

OCI = Other Comprehensive Income SR = Surplus revaluasi

PMP = Keuntungan (kerugian) aktuaria atas program manfaat pasti

KURS = Keuntungan (kerugian) selisih kurs atas penjabaran mata uang asing DER = Bagian efektif instrumen lindung nilai arus kas

AFS = Keuntungan (kerugian) instrumen aset keuangan yang tersedia untuk dijual

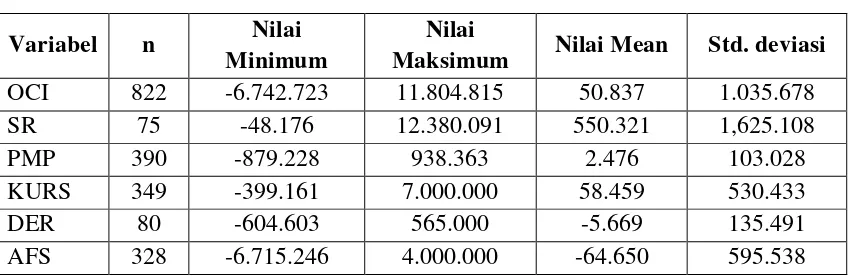

F. Uji Kualitas Instrumen Data 1. Uji Statistik Deskriptif

Uji statistik deskriptif dilakukan untuk mengetahui dan memperoleh

deskripsi terkait data yang digunakan dalam penelitian dari nilai rata-rata (mean),

maksimum, range, dan sebagainya (Ghozali, 2016). Statistik deskriptif

memberikan interpretasi data yang lebih jelas dan mudah dipahami.

G. Uji Asumsi Klasik

Uji kualitas data menggunakan uji asumsi klasik yang terdiri dari uji

normalitas data, uji heterokedastisitas, dan uji autokorelasi. Menurut Nazaruddin

dan Basuki (2015) uji asumsi klasik merupakan persyaratan statistik yang harus

dipenuhi apabila menggunakan analisis regresi.

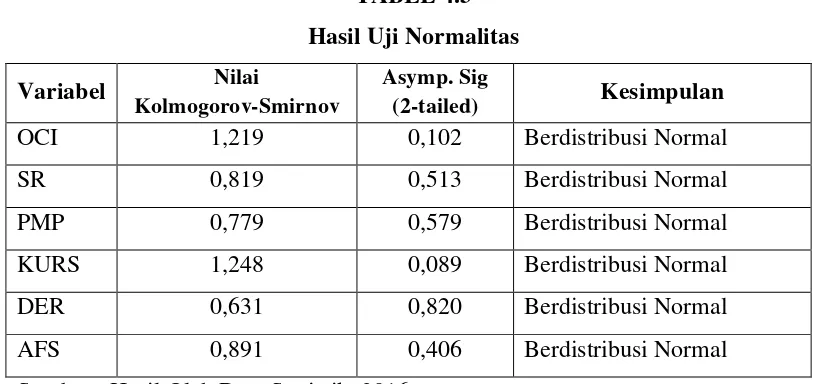

1. Uji Normalitas Data

Uji normalitas data berguna untuk mengetahui apakah data yang

digunakan dalam penelitian berdistribusi secara normal atau tidak.Uji

normalitas data dengan One Sample Kolmogorov Smirnov. Residual data

dikatakan berdistribusi secara normal apabila nilai sig > 0,05.

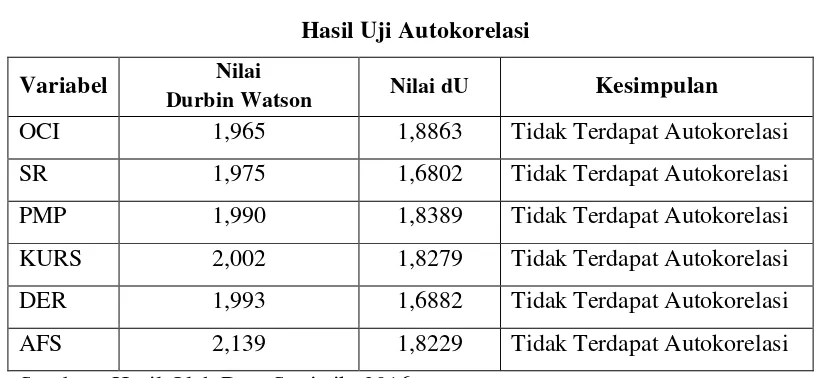

2. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara

residual pada satu pengamatan dengan pengamatan lain pada model

regresi. Prasyarat yang harus terpenuhi adalah tidak adanya autokorelasi

dalam model regresi. Metode pengujian yang digunakan adalah dengan Uji

Durbin-Watson (uji DW). Metode uji DW mempunyai ketentuan sebagai

berikut:

a. Jika dwlebih kecil dari dL atau lebih besar dari (4-dL) maka

b. Jika dw terletak antara dU dan (4-dU), maka hipotesis diterima,

yang berarti tidak ada autokorelasi.

c. Jika dw terletak antara dL dan du atau diantara (4-dU) dan (4-dL),

maka hipotesis tidak menghasilkan kesimpulan yang pasti.

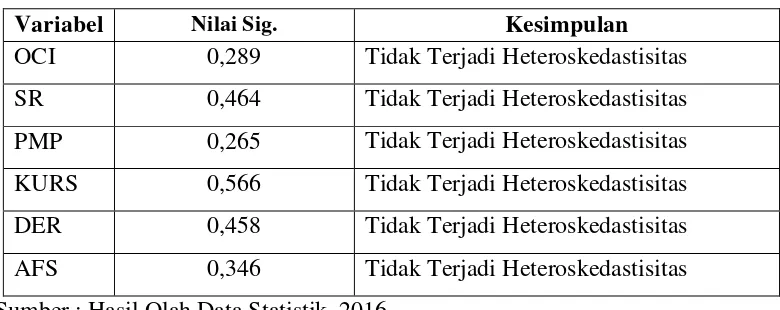

3. Uji Heteroskedastisitas

Heteroskedastisitas adalah adanya ketidaksamaan varian dari

residual untuk semua pengamatan pada model regresi, karena dalam model

regresi tidak diperbolehkan adanya heteroskedastisitas. Uji

heterokedastisitas menggunakan Uji Glejser dengan meregres nilai

absolute residual terhadap variabel independennya dengan persamaan

regresi, dimana syarat yang harus dipenuhi adalah nilai sig > 0,05 maka

dikatakan bebas heteroskedastisitas (Ghozali, 2016).

H. Uji Hipotesis dan Analisis Data

Untuk pengujian hipotesis menggunakan Model Regresi Linear

Sederhana.Analisis regresi linear sederhana menguji hubungan secara linear

antara variabel independen dengan variabel dependen. Analisis ini digunakan

untuk mengetahui pengaruh variabel independen terhadap variabel dependen.

Adapun persamaan analisis regresinya untuk pengujian hipotesis pertama (H1)

adalah sebagai berikut:

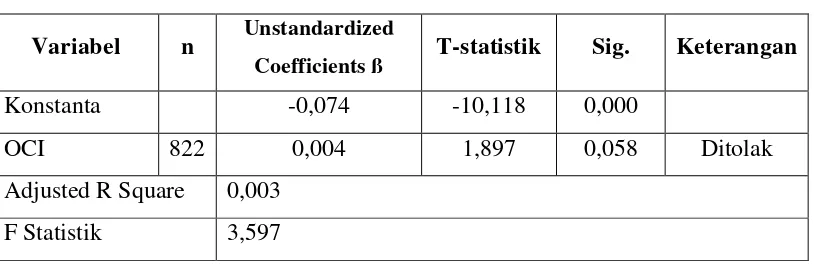

Model 1:

Ri, t+1 = ß + ß1OCI1, t+ e ……….. (1)

ß = konstanta Unstandardized

OCI = Other Comprehensive Income

Model 2:

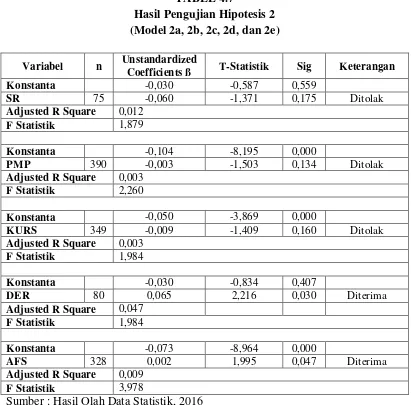

Adapun persamaan analisis regresinya untuk pengujian hipotesis kedua

(H2) adalah sebagai berikut :

H2a :Ri, t+1 = ß + ß1SEC1, t+ e ………..… (2a)

H2b :Ri, t+1 = ß + ß2PEN1, t+ e ……….… (2b)

H2c :Ri, t+1 = ß + ß3CUR1, t+ e ………....……….… (2c)

H2d :Ri, t+1 = ß + ß4DER1, t+ e ……….………… (2d)

H2e :Ri, t+1 = ß + ß5AFS1, t+ e ……….………..… (2e)

Keterangan:

ß = konstanta

SEC = Surplus revaluasi

PEN = Keuntugan (kerugian) aktuaria atas program manfaat pasti CUR = Keuntungan (kerugian) selisih kurs atas penjabaran mata uang asing

DER = Bagian efektif instrumen lindung nilai arus kas

AFS = Keuntungan (kerugian) instrumen aset keuangan yang tersedia untuk dijual

e = Error (5%)

Hipotesis diterima apabila nilai sig < dari nilai alpha atau t hitung yaitu

sebesar 5% atau 0,05 dan arah koefisien ß Unstandarized searah dengan

pernyataan hipotesis yang diajukan. Kedua kriteria tersebut harus dipenuhi,

apabila salah satu kriteria tidak terpenuhi maka hipotesis yang diajukan tidak