SKRIPSI

ANALISIS PENGARUH FAKTOR-FAKTOR FUNDAMENTAL PERUSAHAAN TERHADAP CASH DEVIDEND PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

OLEH

Fachrulizar Ikhwan 110522034

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : FACHRULIZAR IKHWAN

NIM : 110522034

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : ANALISIS PENGARUH FAKTOR-FAKTOR FUNDAMENTAL PERUSAHAAN (CR, ROI, TATO DAN EPS) TERHADAP CASH DEVIDEND PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Tanggal : Ketua Departemen S-1 Akuntansi

( Dr. Syafruddin Ginting Sugihen, MAFIS, Ak )

Tanggal : Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : FACHRULIZAR IKHWAN

NIM : 110522034

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : ANALISIS PENGARUH FAKTOR-FAKTOR FUNDAMENTAL PERUSAHAAN (CR, ROI, TATO DAN EPS) TERHADAP CASH DEVIDEND PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Medan,………..2013

Menyetujui Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

Telah diuji pada Tanggal 17 Juni 2013

PANITIA PENGUJI SKRIPSI

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS PENGARUH FAKTOR-FAKTOR FUNDAMENTAL PERUSAHAAN (CR, ROI, TATO DAN EPS) TERHADAP CASH DEVIDEND PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,...

Tanda tangan

Fachrulizar Ikhwan

ABSTRAK

ANALISIS PENGARUH FAKTOR-FAKTOR FUNDAMENTAL PERUSAHAAN TERHADAP CASH DEVIDEND PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Penelitian ini bertujuan untuk mengetahui dan menganalisis variabel independen, yaitu Current Ratio (CR), Return On Investment (ROI), Total Assets

Turn Over (TATO), dan Earning Per Share (EPS) berpengaruh secara parsial dan

simultan secara signifikan terhadap variabel dependennya, yaitu cash dividend pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Pengumpulan data sekunder yang berupa laporan keuangan perusahaan manufaktur selama tiga tahun dilakukan dengan mengakses situs Bursa Efek Indonesia www.idx.co.id 2011. Metode analisis yang digunakan adalah metode analisis statistik dengan menggunakan software SPSS. Uji statistik statistik yang digunakan adalah uji t (secara parsial) dan uji F (secara simultan) dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukan bahwa secara parsial, variabel CR, ROI, TATO berpengaruh signifikan terhadap cash dividend sedangkan variabel EPS

tidak berpengaruh signifikan secara parsial terhadap cash dividend. Pengujian secara simultan, menunjukan bahwa variabel CR, ROI, TATO, EPS berpengaruh secara signifikan terhadap cash devidend.

Kata Kunci: faktor-faktor fundamental perusahaan, cash devidend

ABSTRACT

ANALYSIS OF THE INFLUENCE OF FUNDAMENTAL FACTORS AGAINST CASH DEVIDEND IN COMPANIES LISTED

IN INDONESIA STOCK EXCHANGE

The purpose of this study was to investigate and analyze the independent variables are Current Ratio (CR), Return On Investment (ROI), Total Assets Turn Over (TATO), and Earning Per Share (EPS) simultaneous partial effect and significantly affect the dependent variable, the cash deidend on companies listed on the Indonesia Stock Exchange.

The collection of secondary data in the form of financial statements of the textil and garmen companies for five years are done by accessing the site Indonesia Stock Exchange website www.idx.co.id and Indonesian Capital Market Directory (ICMD) 2011 than that to acquire the company's stock price data obtained from www.finance.yahoo.com and www.saham.us. The method of analysis used is the method of statistical analysis using SPSS software. The statistical test used is the test statistic t (partially) and F test (simultaneously) with the classical assumption test first.

These results indicate that partial, variable CR, ROI, TATO, significant effect on the cash dividend while the variable EPS no significant effect partially to cash dividend. This test simultaneously, showed that the variables CR, ROI, TATO, EPS significantly affect the cash deviden.

KATA PENGANTAR

Bismillahirrahmanirrahiim, Puji syukur kehadirat Allah SWT dengan

limpahan rahmat dan hidayahNya sehingga penulis dapat menyelesaikan penulisan

skripsi ini yang berjudul “Analisis Faktor-Faktor Fundamental Perusahaan (CR, ROI, TATO, EPS) Terhadap Cash Devidend Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI)”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Pada kesempatan ini, perkenankanlah penulis mengucapkan terima kasih kepada kedua orang tua penulis, yaitu Ayahanda Amridzar dan Ibunda Nurul Farida atas semua dukungan dan cinta kasih yang tiada habisnya sekaligus sebagai sumber motivasi bagi penulis.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan

penulis, khususnya mengenai masalah yang diangkat dalam penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, MEc.Ac.Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Irwan Janahar, MAFIS, Ak., selaku Dosen Pembaca Penilai yang telah memberikan saran kepada penulis untuk menyelesikan skripsi ini.

6. Tidak lupa juga penulis ingin mengucapkan terima kasih kepada keluarga penulis yang selalu mendukung dan mendoakan penulis, kepada sahabat-sahabat terdekat penulis Hardian, Izal, Madhan, Miftah, Alam, Halim dan khusus anak britoners Nia, Trisna, Elfrida, Ayu, Nandar, Mukhti, dan Ridwan terima kasih atas doa dan dukungannya.

Penulis menyadari atas keterbatasan pengetahuan yang penulis miliki, maka dari itu penulis mengharapkan dan menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini. akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, ... Penulis,

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Pengertian Pasar Modal ... 9

2.1.2 Pasar Modal di Indonesia ... 13

2.1.3 Faktor-Faktor Yang Mempengaruhi Keberhasilan Pasar Modal ... 16

BAB III METODOLOGI PENELITIAN 3.1 Objek Penelitian ... 34

3.2 Variabel Penelitian ... 34

3.3 Definisi Operasional Variabel ... 35

3.4 Data dan Teknik Pengumpulan Data ... 37

3.6.2.1 Uji Signifikansi Parsial (t-test) ... 41

3.6.2.3 Koefisien Determinasi (R2) ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan Manufaktur ... 43

4.2 Analisis Data ... 47

4.2.1 Analisis Statistik Deskriptif ... 47

4.2.2 Pengujian Asumsi Klasik ... 48

4.2.2.1Uji Normalitas ... 49

4.2.2.2Uji Multikolinieritas ... 52

4.2.2.3Uji Heteroskedastisitas ... 53

4.2.2.4Uji Autokorelasi ... 55

4.2.3 Pengujian Hipotesis ... 56

4.2.3.1Uji Signifikansi Parsial (t-test) ... 57

4.2.3.2Uji Signifikansi Simultan (F-test) ... 58

4.2.3.3Koefisien Determinasi (R2) ... 59

4.3 Pembahasan ... 61

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 63

5.2 Keterbatasan Hasil Penelitian ... 64

5.3 Saran ... 64

DAFTAR PUSTAKA ... 65

DAFTAR TABEL

Nama Judul Halaman

Tabel 4.1 Sampel Perusahaan Manufaktur, Current Ratio, Return On Investment, Total Assets Turn Over, Earning Per Share, dan Cash Dividend Perusahaan Tahun 2009,

2010, 2011 ... 45

Tabel 4.2 Hasil Satistik Deskriptif ... 48

Tabel 4.3 Hasil Uji Normalitas ... 50

Tabel 4.4 Hasil Uji Multikolinearitas ... 53

Tabel 4.5 Kriteria Pengambilan Keputusan Uji Durbin Watson ... 55

Tabel 4.6 Hasil Uji Statistik Durbin-Watson ... 56

Tabel 4.7 Hasil Uji Parsial (t-test) ... 57

Tabel 4.8 Hasil Uji Simultan (F-test) ... 59

DAFTAR GAMBAR

Nama Judul Halaman

Gambar 2.1 Kerangka Konseptual Penelitian ... 32

Gambar 4.1 Grafik Histogram ... 51

Gambar 4.2 Grafik Normal P-Plot ... 52

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Daftar Sampel Perusahaan ... 67

Lamipran ii Data Statistik Deskriptif ... 69

Lampiran iii Hasil Uji Normalitas ... 69

Lampiran iv Hasil Uji Multikolinearitas ... 70

Lampiran v Uji Heteroskedastisitas Hasil ... 70

Lampiran vi Hasil Uji Autokorelasi ... 71

Lampiran vii Hasil Uji Parsial (t-test) dan Hasil Uji Simultan (F-test) ... 71

Lampiran viii Hasil Koefisien Determinasi ... 72

ABSTRAK

ANALISIS PENGARUH FAKTOR-FAKTOR FUNDAMENTAL PERUSAHAAN TERHADAP CASH DEVIDEND PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Penelitian ini bertujuan untuk mengetahui dan menganalisis variabel independen, yaitu Current Ratio (CR), Return On Investment (ROI), Total Assets

Turn Over (TATO), dan Earning Per Share (EPS) berpengaruh secara parsial dan

simultan secara signifikan terhadap variabel dependennya, yaitu cash dividend pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Pengumpulan data sekunder yang berupa laporan keuangan perusahaan manufaktur selama tiga tahun dilakukan dengan mengakses situs Bursa Efek Indonesia www.idx.co.id 2011. Metode analisis yang digunakan adalah metode analisis statistik dengan menggunakan software SPSS. Uji statistik statistik yang digunakan adalah uji t (secara parsial) dan uji F (secara simultan) dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukan bahwa secara parsial, variabel CR, ROI, TATO berpengaruh signifikan terhadap cash dividend sedangkan variabel EPS

tidak berpengaruh signifikan secara parsial terhadap cash dividend. Pengujian secara simultan, menunjukan bahwa variabel CR, ROI, TATO, EPS berpengaruh secara signifikan terhadap cash devidend.

Kata Kunci: faktor-faktor fundamental perusahaan, cash devidend

ABSTRACT

ANALYSIS OF THE INFLUENCE OF FUNDAMENTAL FACTORS AGAINST CASH DEVIDEND IN COMPANIES LISTED

IN INDONESIA STOCK EXCHANGE

The purpose of this study was to investigate and analyze the independent variables are Current Ratio (CR), Return On Investment (ROI), Total Assets Turn Over (TATO), and Earning Per Share (EPS) simultaneous partial effect and significantly affect the dependent variable, the cash deidend on companies listed on the Indonesia Stock Exchange.

The collection of secondary data in the form of financial statements of the textil and garmen companies for five years are done by accessing the site Indonesia Stock Exchange website www.idx.co.id and Indonesian Capital Market Directory (ICMD) 2011 than that to acquire the company's stock price data obtained from www.finance.yahoo.com and www.saham.us. The method of analysis used is the method of statistical analysis using SPSS software. The statistical test used is the test statistic t (partially) and F test (simultaneously) with the classical assumption test first.

These results indicate that partial, variable CR, ROI, TATO, significant effect on the cash dividend while the variable EPS no significant effect partially to cash dividend. This test simultaneously, showed that the variables CR, ROI, TATO, EPS significantly affect the cash deviden.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Sebagai sumber dana ekstern pasar modal merupakan suatu pengertian abstrak yang mempertemukan dua kelompok yang berhadapan tetapi yang kepentingannya saling mengisi, yaitu calon pemodal (investor) di satu pihak dan emiten yang membutuhkan dana jangka menengah atau jangka panjang di lain pihak, atau dalam pengertian abstrak bertemunya penawaran dan permintaan dana jangka menengah atau jangka panjang. Sedangkan tempat dimana terjadinya jual beli sekuritas disebut bursa efek, oleh karena itu bursa efek merupakan arti dari pasar modal secara spesifik.

Tingginya harga saham yang diperdagangkan di bursa efek menunjukkan adanya permintaan yang bertambah terhadap saham tersebut. Bertambahnya

permintaan akan saham suatu perusahaan menggambarkan bahwa posisi perusahaan

cukup kuat dengan prospek jangka panjang yang baik, namun sebaliknya harga saham akan semakin menurun bila permintaan akan saham tersebut turun. Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai macam resiko dan ketidakpastian yang seringkali sulit diprediksikan oleh para investor. Untuk mengurangi kemungkinan resiko dan ketidakpastian yang akan terjadi, investor memerlukan berbagai macam informasi, baik informasi yang diperoleh dari kinerja perusahaan maupun informasi lain yang relevan seperti kondisi ekonomi dan politik dalam suatu negara. Informasi yang diperoleh dari perusahaan lazimnya didasarkan pada kinerja perusahaan yang tercermin dalam laporan keuangan.

Analisis Fundamental digunakan untuk menganalisis dividen berdasarkan kemampuan perusahaan, yang meliputi sistem manajemen organisasi, jenis usaha, dan situasi keuangan perusahaan. Analisis ini terutama menyangkut masalah kebijakan perusahaan.

meningkatkan kepercayaan investor terhadap perusahaan sehingga mengurangi ketidakpastian investor dalam menanamkan dananya kedalam perusahaan. Di sisi lain, perusahaan yang akan membagikan dividen dihadapkan pada berbagai macam pertimbangan antara lain; perlunya menahan sebagian laba untuk re-investasi yang mungkin lebih menguntungkan, kebutuhan dana perusahaan, likuiditas perusahaan, sifat pemegang saham, target tertentu yang berhubungan dengan rasio pembayaran dividen dan faktor lain yang berhubungan dengan kebijakan dividen.

Besarnya dividen yang dibagikan akan dipengaruhi oleh ada tidaknya kesempatan investasi yang menguntungkan. Sejauh terdapat kesempatan investasi yang menguntungkan, maka dana yang diperoleh dari operasi perusahaan akan dipergunakan untuk mengambil investasi tersebut. Kalau terdapat sisa, barulah sisa tersebut dibagikan sebagai dividen.

Apabila perusahaan meningkatkan pembayaran dividen, hal ini mungkin ditafsirkan sebagai harapan manajemen akan membaiknya kinerja perusahaan di masa yang akan datang. Demikian pula apabila terjadi sebaliknya. Dengan demikian manajemen akan enggan untuk mengurangi pembagian dividen, kalau hal ini ditafsirkan memburuknya kondisi perusahaan di masa yang akan datang (sehingga akan menurunkan harga saham).

(1989) menunjukkan bahwa profit sebagai pengganti variabel cash flow secara signifikan berpengaruh terhadap dividen. Brittain Parthington (1989) menunjukkan bukti bahwa stabilitas dividen dan earning merupakan variabel yang penting yang mempengaruhi preferensi investor untuk memperoleh dividen di masa yang akan datang. Sementara variabel likuiditas dan investasi berada pada peringkat dibawahnya, variabel stabilitas dividen dan earning yang berpengaruh terhadap pendapatan dividen dimasa depan. Sementara variabel cash-flow (kas bersih yang diperoleh dari aktivitas operasi, aktifitas investasi dan aktifitas pendanaan) bersifat saling mengganti (komplementer) dengan variabel profit Brittain Parthington (1989). Sedangkan variabel pembiayaan (external finance) dianggap sebagai kendala para manajer terhadap pembayaran dividen, sehingga para manajer cenderung tidak mampertimbangkan pembiayaan pada saat pembayaran dividen. Dengan kata lain variabel pembiayaan tidak signifikan berpengaruh terhadap dividen.

Banyak perusahaan yang telah go publik dan terdaftar di Bursa Efek Indonesia, diantaranya adalah perusahaan manufaktur. Alasan obyek penelitian pada perusahaan manufaktur karena perusahaan tersebut hampir tidak terpengaruh oleh fluktuasi perekonomian. Perusahaan tersebut akan tetap eksis dan bertahan, disebabkan oleh produk yang dihasilkannya. Permintaan akan produk yang dihasilkan perusahaan manufaktur akan tetap stabil walaupun ada sesuatu penurunan tersebut tidak berpengaruh terhadap aktivitas perusahaan dalam menghasilkan laba yang optimal.

Oleh karena itu dalam penelitian ini penulis ingin memperluas faktor-faktor yang mempengaruhi dividen (terutama cash dividend) dengan alat ukur sebagai berikut; Current Ratio, Return On Investment (ROI), Total Assets Turn Over

(TATO) dan Earnings per Share (EPS).

Bertitik tolak dari faktor-faktor yang dipertimbangkan oleh manajemen dan kepentingan investor yang didasarkan pada kinerja keuangan maka penulis akan mencoba menganalisis tentang

“ Analisis Pengaruh Faktor Fundamental (Current Ratio, ROI, TATO dan EPS) Terhadap Cash Dividend Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) “

1.2 Rumusan Masalah

1. Apakah faktor-faktor seperti Current Ratio, ROI, TATO dan EPS secara simultan berpengaruh terhadap kas dividen (Cash Dividend) pada perusahaan manufaktur yang terdaftar di BEI.

2. Apakah faktor-faktor seperti Current Ratio, ROI, TATO dan EPS sacara parsial berpengaruh terhadap pendapatan dividen (Cash Dividen) pada perusahaan manufaktur yang terdaftar di BEI.

1.3 Batasan Masalah

1. Dalam penelitian ini hanya menganalisis faktor-faktor fundamental perusahaan dari aspek performance finansial yaitu Current Ratio, ROI, TATO dan EPS sedang faktor lain diabaikan.

2. Perusahaan manufaktur yang terdaftar di BEI yang membayarkan dividen tunai periode penelitian (2009-2011).

1.4 Tujuan Penelitian

Penelitian ini dilakukan untuk tujuan

1. Untuk mengetahui bagaimana pengaruh Current Ratio, ROI, TATO dan EPS, secara bersama-sama berpengaruh terhadap kas dividen (cash

dividend) pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia.

2. Untuk mengetahui bagaimana pengaruh Current Ratio, ROI, TATO dan EPS, secara parsial berpengaruh terhadap pendapatan dividen (cash dividend) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.5 Manfaat Penelitian 1. Bagi Penulis

Penulis akan mendapat kepastian dan tambahan informasi yang sebelumnya belum diketahui secara pasti.

2. Bagi Lingkungan Akademik

Bagi akademis penelitianini dapat memberikan bukti empiris mengenai faktor-faktor yang berpengaruh terhadap pembayaran dividen per lembar saham sehingga dapat memberikan wawasan dan pengetahuan yang lebih mendalam serta sebagai dasar penelitian selanjutnya tentang kebijakan deviden.

keputusan untuk menentukan besarnya dividen yang dibayarkan terutama dalam bentuk dividen kas bagi perusahaan manufaktur yang sahamnya terdaftar dan aktif diperdagangkan di BEI periode 2009-2011.

4. Bagi Investor Informasi penelitian ini diharapkan dapat dijadikan sebagai bahan pertimbangan yang bermanfaat untuk pengambilan keputusan investasi di pasar modal (khususnya instrumen saham).

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Pasar Modal

Pasar modal (capital market) merupakan pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi sedangkan tempat dimana terjadinya jual beli sekuritas disebut dengan bursa efek (stock exchange). Atau secara umum pengertian pasar modal menurut Keputusan Menteri Keuangan RI No.

1548/KMK/1990 tentang peraturan pasar modal, adalah suatu sistem

Pengertian efek adalah setiap surat berharga yang diterbitkan oleh perusahaan, misalnya : surat berharga komersial (commercial paper), saham, obligasi, tanda bukti utang, bukti right (right issue), dan warran (warrant).

Definisi pasar modal menurut Kamus Besar Pasar Uang dan Modal adalah pasar konkrit atau abstrak yang mempertemukan pihak yang menawarkan dan yang memerlukan dana jangka panjang, yaitu jangka satu tahun ke atas. Umumnya yang termasuk pihak penawar adalah perusahaan asuransi, dan pensiun, bank-bank tabungan, sedangkan yang termasuk peminat adalah pengusaha, pemerintah dan masyarakat umum. (Susilo : 2000).

Pasar modal berbeda dengan pasar uang (money market). Pasar uang berkaitan dengan instrumen keuangan jangka pendek (jatuh tempo lebih kecil dari satu tahun) dan merupakan pasar abstrak. Instrumen pasar uang biasanya terdiri dari berbagai jenis surat berharga jangka pendek seperti sertifikat deposito, commercial paper, Sertifikat Bank Indonesia (SBI) dan Surat Berharga Pasar Uang (SBPU).

sumber dana, baik hutang maupun modal sendiri mempunyai biaya dana (cost of capital). Hanya untuk modal sendiri biaya tersebut bersifat implisit atau

opportunity, sedangkan untuk hutang bersifat eksplisit karena memang benar-benar dikeluarkan oleh perusahaan dalam bentuk pembayaran bunga.

Ada beberapa daya tarik pasar modal sekaligus mempunyai fungsi antara lain:

1. Sebagai sumber penghimpun dana

Kebutuhan dana perusahaan bisa dipenuhi dari berbagai sumber pembiayaan. Salah satu sumber dana yang bisa dimanfaatkan oleh perusahaan adalah pasar modal selain sistem perbankan yang selama ini dikenal sebagai media perantara keuangan secara konvensional. Ada beberapa keterbatasan apabila perusahaan memanfaatkan bank sebagai sumber dana. Keterbatasan tersebut adalah jumlah dana yang bisa ditarik dari perbankan terbatas, karena pada industri perbankan dikenal dengan adanya legal lending limit atau batas maksimal pemberian kredit (BMPK). Sehingga bila perusahaan ingin menggalang dana yang jumlahnya relaif besar akan terhambat dengan aturan perbankan tersebut. Oleh karena itu perusahaan bisa masuk ke pasar modal untuk menggalang dana yang besarnya sesuai dengan yang diharapkan tanpa ada batasan besarnya dana.

2. Sebagai sarana investasi

dijual belikan di bursa. Sementara, pemilik dana atau investor jika tidak ada pilihan lain mereka akan menginvestasikan pada perbankan yang notabene mempunyai tingkat keuntungan yang relatif kecil. Dengan adanya surat berharga yang mudah diperjual belikan, maka bagi investor merupakan alternatif instrumen investasi. Investasi di pasar modal lebih fleksibel, sebab setiap investor bisa dengan mudah memindahkan dananya dari satu perusahaan ke perusahaan lainnya. Oleh karena itu pasar modal sebagai salah satu alternatif instrumen penempatan dana bagi investor selain di perbankan atau investasi langsung lainnya.

3. Pemerataan pendapatan

Pada dasarnya apabila perusahaan tidak melakukan go public, pemilik perusahaan terbatas pada personal-personal pendiri perusahaan yang bersangkutan. Dengan go public-nya perusahaan memberikan kesempatan kepada masyarakat luas untuk ikut serta memiliki perusahaan tersebut. Dengan demikian akan memberikan kesempatan kepada masyarakat untuk ikut menikmati keuntungan dari perusahaan berupa bagian keuntungan atau dividen, sehingga semula hanya dinikmati oleh beberapa orang pemilik, akhirnya bisa dinikmati oleh masyarakat artinya ada pemerataan pendapatan kepada masyarakat.

4. Sebagai pendorong investasi

akan mampu untuk melakukan investasi sendiri tanpa dibantu oleh pihak swasta nasional dan asing. Untuk mendorong agar pihak swasta dan asing mau melakukan investasi baik secara langsung maupun tidak langsung, pemerintah harus mampu menciptakan iklim investasi yang kondusif bagi mereka. Salah satu iklim investasi yang kondusif adalah likuidnya pasar modal. Semakin baik pasar modal, semakin banyak perusahaan yang akan masuk ke pasar modal dan semakin banyak investor baik nasional maupun asing yang bersedia menginvestasikan dananya ke Indonesia melalui pembelian surat berharga di pasar modal.

2.1.2 Pasar Modal di Indonesia

Sejalan dengan perkembangan perekonomian Indonesia PT. Bursa Efek Indonesia bertekad mempunyai sarana yang efisien, sistem informasi yang terpercaya, lengkap dan tepat waktu, serta mempunyai sumber daya manusia yang professional dan berkualitas tinggi. Dengan adanya hal itu maka diharapkan akan menjadikan Bursa Efek Indonesia sebagai bursa efek yang transparan, likuid, wajar dan efisien yang dapat membawa BEI sejajar dengan bursa-bursa efek di dunia.

1. Sejarah berdirinya.

PT Bursa Efek Indonesia (perseroan) didirikan berdasarkan akta notaries Ny. Prbaningsih Adi Warsito, S.H nomor 27 tanggal 4 Desember 1991. Sampai saat ini terdapat lebih dari 200 perusahaan efek sebagai pemegang saham. Undang-undang kedudukan perseroan sebagai badan hokum telah disahkan dengan surat keterangan Menteri Kehakiman Nomor C2-8146 H.T.01-10 tanggal 26 Desember 1991 dan dimuat dalam Tambahan Berita Negara No. 1335 Tahun 1992. Pada tanggal 16 maret 1992, perseroan secara resmi memperoleh ijin usaha dari Menteri Keuangan melalui surat Keterangan Nomor 323/KMK.010.1992. Penyerahan pengelolaan bursa dari Badan Pengawas Pasar Modal (BAPEPAM) kepada perseroan dilakukan pada tanggal 10 April 1992 peresmian swastanisasi perseroan dilakukan oleh Menteri Keuangan pada tanggal 13 Juli 1992 di Jakarta.

2. Perkembangan PT. Bursa Efek Indonesia (BEI) a. Undang-Undang Pasar Modal Nomor 8 tahun 1995.

Pada tanggal 2 oktober 1995, sejarah baru telah dimulai, perkembangan pasar modal Indonesia dengan disahkannya UU Nomor 8 Tahun 1995 yang menggantikan undang-undang pasar modal tahun 1992. Undang-undang tersebut disahkan oleh Presiden Republik Indonesia pada tanggal 10 November 1995 dan mulai berlaku pada tanggal 1 januari 1996. adapun faktor inti UU Nomor 8 Tahun 1995 antara lain mencakup:

2) Wewenang Badan Pengawas Pasar Modal (BAPEPAM) yang lebih komprehensif dalam mengawasi industri pasar modal.

Selain landasan hukum yang komprehensif Undang-undang pasar modal Nomor 8 tahun 1995 juga membuka kesempatan baru bagi beberapa instrumen pasar modal. Salah satu sarana tersebut adalah Reksadana Terbuka (open and

mutual fund) yang akan memberikan akses lebih besar kepada masyarakat

pemodal yang ingin terlibat dalam pasar modal. Undang-undang Nomor 8 Tahun 1995 juga memberikan perangkat hukum dalam melaksanakan kegiatan

securities lending borrowing dan kegiatan perdagangan saham tanpa warkat. Kegiatan ini diharapkan dapat membantu meingkatkan kinerja pasar modal Indonesia pada masa yang datang.

c. Pusat Informasi Pasar Modal BEI mendirikan pasar informasi pasar modal dengan tujuan yang saling terkait yaitu memberikan kemudahan bagi anggota bursa yang berminat untuk menjalankan program pemasaran di daerah-daerah setempat dan meningkatkan penyebaran informasi mengenai perkembangan BEI secara langsung ke masyarakat pemodal di daerah-daerah tersebut.

BEI membuka PIPM (Pusat Informasi Pasar Modal) pertama kali di kota Medan, Sumatera Utara seiring dengan kegiatan Road Show dalam negeri di Medan pada bulan Juli 1995. fasilitas yang tersedia di PIPM Medan terdiri dari monitor komputer yang dihubungkan dengan terminal BEI secara langsung sehingga memungkinkan masyarakat Medan untuk mendapatkan informasi real time dari BEI.

2.1.3 Faktor-faktor yang Mempengaruhi Keberhasilan Pasar Modal Secara rinci faktor-faktor yang mempengaruhi keberhasilan pasar modal antara lain adalah: (Husnan: 2001)

a. Supply sekuritas

Faktor ini berarti harus banyak perusahaan yang bersedia menerbitkan sekuritas di pasar modal. Pertanyaan yang perlu dijawab adalah apabila terdapat jumlah perusahaan yang cukup banyak di suatu negara yang memerlukan dana yang bisa diinvestasikan dengan menguntungkan? Dan apakah mereka bersedia memenuhi persyaratan full disclosure

(mengungkapkan kondisi perusahaan) yang dituntut oleh pasar modal.

b. Demand akan sekuritas

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang memiliki jumlah dana yang cukup besar untuk digunakan membeli sekuritas-sekuritas yang ditawarkan.

c. Kondisi politik dan ekonomi

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang memiliki jumlah dana yang cukup besar untuk digunakan membeli sekuritas-sekuritas yang ditawarkan.

d. Masalah hukum dan peraturan

Pembeli sekuritas pada dasarnya mengandalkan diri pada informasi-informasi yang disediakan oleh perusahaan-perusahaan yang menerbitkan sekuritas. Peraturan yang melindungi pemodal dari informasi yang tidak benar akan akan menyesatkan mutlak diperlukan.

e. Keberadaan lembaga

Mengatur dan mengawasi pasar modal dan berbagai lembaga yang memungkinkan dilakukan transaksi secara efisien. Berbagai lembaga dan profesi diperlukan agar kegiatan pasar modal dapat berjalan dengan baik: 1)BAPEPAM (Badan Pengawas Pasar Modal) adalah lembaga yang

2)Bursa Efek adalah lembaga yang menyelenggarakan perdagangan efek. Di Indonesia bursa efek harus berbentuk perseroan. Di bursa inilah dilakukan jual beli saham dengan menggunakan jasa perusahaan efek yang menjadi anggota bursa tersebut.

3)Lembaga kliring dan penjamin, lembaga ini menyediakan jasa kliring dan penjamin penyelesaian transaksi bursa. Sama seperti kalau kita melakukan pembayaran dengan menggunakan efek, yang kliringnya dilakukan oleh Bank Indonesia. Lembaga ini melakukan jasa kliring, untuk jual beli efek di bursa efek.

4)Lembaga penyimpanan dan penyelesaian. Lembaga ini merupakan lembaga yang menyediakan jasa kustadian (penyimpanan efek) sentral dan penyelesaian transaksi efek. Efek-efek yang diperjual belikan di bursa tidaklah beredar secara fisik, tetapi hanya lewat catatan saja.

5)Perusahaan efek dapat menjalankan usaha sebagai penjamin emisi usaha dari BAPEPAM. Usaha sebagai penjamin emisi efek berarti bahwa perusahaan efek tersebut menjamin agar penerbitan (atau emisi) sekuritas yang dilakukan oleh suatu perusahaan (disebut sebagai emiten, dan dilakukan di pasar perdana) dapat terjual semua.

6)Reksa dana merupakan wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi.

perusahaan efek, atau bank umum yang telah memperoleh persetujuan BAPEPAM.

8)Biro Administrasi Efek. Suatu lembaga jarang yang melayani dalam pemeliharaan catatan-catatan tentang pemilik saham. Biro administrasi efek berbentuk perseroan yang telah memperoleh izin usaha dari BAPEPAM.

9)Wali Amanat (Trustee). Jasa wali amanat diperlukan untuk penerbitan obligasi. Wali amanat mewakili kepentingan pembeli obligasi. Untuk meminimumkan agar kredit tidak macet (pembeli obligasi pada dasarnya adalah kreditur), maka ada pihak yang mewakili para pembeli obligasi dalam melakukan semacam penilaian terhadap perusahaan yang menerbitkan obligasi wali amanat inilah yang melakukan penilaian terhadap “keamanan” obligasi yang dibeli oleh para pemodal.

10)Akuntan, Perannya adalah memeriksa keuangan dan memberikan pendapat terhadap laporan keuangan.

11)Notaris. Jasa notaris diperlukan untuk membuat berita acara Rapat Umum Pemegang Saham (RUPS) dan menyusun pernyataan keputusan-keputusan RUPS.

13) Penilai. Penilai merupakan perusahaan yang melakukan penilaian terhadap aktiva tetap perusahaan, untuk memperoleh nilai yang dipandang wajar.

2.2 Deviden

Deviden merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan (retained earning) yang ditahan sebagai cadangan bagi perusahaan (Robert Ang, 1997). Deviden ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Cadangan yang diambil dari EAT dilakukan sampai cadangan mencapai minimum dua puluh persen dari modal yang ditempatkan. Modal yang ditempatkan adalah modal yang disetor penuh ditambah dengan modal yang belum disetor sehubungan dengan penerbitan saham baru seperti right dan warran. Keputusan mengenai jumlah laba yang ditahan dan deviden yang akan dibagikan diputuskan dalam Rapat Umum Pemegang Saham (RUPS).

2.2.1 Kebijakan Deviden

dapat membayar deviden dapat dibuat suatu rencana pembayaran sebagai berikut:

1. Perusahaan mempunyai target Devidend Payout Ratio jangka panjang. 2. Manajer memfokuskan pada tingkat perubahan dividen dari pada tingkat

absolut.

3. Perubahan dividen yang meningkat dalam jangka panjang, untuk menjaga penghasilan. Perubahan penghasilan yang sementara tidak untuk mempengaruhi Devidend Payout Ratio.

Menurut Brigham (1983) menyebutkan ada tiga teori dari preferensi investor yaitu:

menciptakan arus dividen yang diinginkan, tak apa kebijakan dividen yang berlangsung.

2. Bird-in-the-hand theory yang menyatakan bahwa biaya modal sendiri akan naik jika devidend payout ratio (DPR) rendah. Hal ini dikarenakan investor lebih suka menerima deviden daripada capital gain. Kepercayaan bahwa kebijakan deviden perusahaan tak penting secara tak langsung mengasumsikan bahwa investor harus menggunakan tingkat pengembalian yang diharapkan yang sama apakah pendapatan datang melalui perolehan modal (capital gain) atau melalui deviden. Tapi, deviden lebih bisa diramalkan daripada perolehan modal; manajemen dapat mengontrol deviden, tapi tak dapat mendikte harga saham. Investor kurang yakin menerima pendapatan dari capital gain daripada dari deviden. Resiko inkremental dari capital gain relatif terhadap pendapatan dividen menunjukkan tingkat disyaratkan yang lebih tinggi untuk mendiskonto satu dollar capital gain daripada mendiskonto satu dollar dividen. Dengan kata lain, kita akan menilai satu dollar dividen yang diharapkan lebih tinggi daripada satu dollar capital gain yang diharapkan. Pandangan ini yang mengatakan bahwa deviden lebih pasti daripada perolehan modal (capital gain).

pendapatan dividen dan perolehan modal. Hingga 1987, tingkat pajak efektif atas perolehan dari penjualan saham biasanya hanya 40% dari pajak pendapatan deviden, dengan mengasumsikan investor adalah subyek pajak. Diefektifkan tanggal 1 januari 1987, UU pajak federal menghapus perlakuan pajak khusus atas perolehan modal sehingga perolehan seperti itu sekarang dipajak pada tingkat yang sama dengan pendapatan deviden. Sementara keuntungan tingkat pajak relatif yang tersedia untuk capital gain tak ada lagi, keuntungan yang nyata masih ada untuk perolehan modal dibandingkan dengan pendapatan deviden. Pajak pendapatan deviden dibayarkan pada saat deviden diterima, sementara pajak atas capital gain ditunda hingga saham benar-benar dijual. Maka, dalam hal pertimbangan pajak, sebagian besar investor masih lebih suka penahanan pendapatan perusahaan daripada pembayaran deviden tunai. Jika pendapatan ditahan dalam perusahaan, harga saham meningkat, tapi peningkatan tidak dipajak hingga saham dijual.

2.2.2 Cash Dividend

Dividen merupakan hak pemegang saham biasa (common stock) untuk mendapatkan bagian dari keuntungan perusahaan. Jika perusahaan memutuskan untuk membagi keuntungan dalam dividen, semua pemegang saham biasa mendapatkan haknya yang sama. Pembagian dividen untuk saham biasa dapat dilakukan jika perusahaan sudah membayar dividen untuk saham preferen (Jogiyanto, H.M, 1998)

deviden saham (stock devidend). Cash devidend merupakan deviden yang dibayar oleh emiten kepada para pemegang saham secara tunai untuk setiap lembarnya (devidend per share). Sedangkan deviden saham (stock devidend) merupakan deviden yang dibayar atau dibagi dalam bentuk saham, yang diperhitungkan untuk setiap lembarnya atau dengan proporsi tertentu. Nilai dari suatu deviden tunai sesuai dengan nilai tunai yang diberikan, sedangkan nilai suatu deviden saham dapat dihitung dengan rumusan sebagai berikut:

Vd = (Ps / Rd) Dimana :

Vd = Nilai suatu deviden saham per lembar saham (value of stock dividend per share)

Ps = Harga wajar dividen saham (declaration price) Rd = Rasio deviden saham (stock devidend ratio)

Harga wajar dividen adalah harga yang diputuskan di dalam Rapat Umum Pemegang Saham (RUPS), dan merupakan harga penutupan yang tersedia sebelum RUPS yang akan memutuskan dividen saham (umumnya pada sesi terakhir hari bursa sebelumnya atau sesi terakhir sebelum RUPS dimulai).

menyatakan bahwa pembayaran deviden dapat dikelompokkan ke dalam tiga kemungkinan, yaitu: pembayaran deviden tidak teratur, deviden konstan tidak tumbuh, dan pertumbuhan deviden yang konstan.

Pembayaran dividen tidak teratur merupakan deviden dimana tiap-tiap periode tidak mempunyai pola yang jelas bahkan untuk periode-periode tertentu tidak membayar deviden sama sekali, karena perusahaan menderita rugi atau kesulitan likuiditas.

Deviden konstan tidak bertumbuh merupakan pembayaran deviden dari periode ke periode relatif konstan. Perusahaan umumnya tidak melakukan pemotongan atau pengurangan deviden, sekalipun perusahaan mengalami sedikit kesulitan likuiditas. Hal ini dilakukan oleh perusahaan untuk menjaga kesan para pemegang saham atas stabilitas likuiditas perusahaan. Dan pertumbuhan deviden yang konstan merupakan deviden yang tumbuh secara konstan yang umumnya ditunjukkan dengan pertumbuhan sebesar “g” (Jogiyanto H.M, 1998).

2.3 Faktor-Faktor Fundamental

berbagai hubungan kunci serta kecenderungan yang dapat memberikan dasar pertumbuhan mengenai potensi keberhasilan perusahaan di masa yang datang.

Faktor-faktor yang mempengaruhi cash devidend didalam prakteknya banyak sekali wacana dan jenisnya. Hal ini juga tergantung kepada jenis analisis yang digunakan. Apakah menggunakan analisis fundamental atau menggunakan analisis teknikal. Selain tergantung pada hal-hal yang mempengaruhi baik secara internal maupun eksternal.

Faktor-faktor yang mempengaruhi cash dividend secara internal adalah faktor yang bersifat fundamental, yang meliputi tentang kemampuan manajemen dalam mengelola kegiatan operasional perusahaan dan kemampuan perusahaan dalam menghasilkan keuntungan. Sedangkan faktor-faktor yang mempengaruhi cash devidend secara eksternal adalah faktor yang bersifat teknis, meliputi faktor sosial, ekonomi dan politik yang berpengaruh baik secara langsung maupun tidak langsung. Berikut merupakan faktor-faktor fundamental yang diteliti serta hubungannya dengan cash dividend :

a. Current Ratio

Current ratio merupakan salah satu ukuran likuiditas (liquidity ratio) yang dihitung dengan membagi aktiva lancar (current asset) dengan hutang/kewajiban lancar (current liability). Atau dengan kata lain current ratio digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya melalui jumlah aktiva lancarnya.

Aktiva Lancar Current Ratio =

Hubungan antara current ratio dengan cash devidend yaitu semakin besar

current ratio menunjukkan semakin tinggi kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya (termasuk didalamnya kewajiban membayar dividen kas yang terutang). Tingginya current ratio menunjukkan keyakinan investor terhadap kemampuan perusahaan membayar dividen yang dijanjikan. Sebagaimana penelitian terdahulu bahwa tidak dilihat dari rasio likuiditasnya, tetapi didasarkan pada penting tidaknya manajemen mempertimbangkan likuiditas dalam kebijakan deviden, sehingga tidak dapat ditemukan bagaimana hubungan antara besarnya current ratio dengan cash

devidend. Berdasar teori dan uraian tersebut maka dapat diajukan hipotesis

sebagai berikut: ada pengaruh signifikan positif current ratio terhadap cash devidend.

b. Return On Investment (ROI)

ROI merupakan ukuran efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva tetap yang digunakan untuk operasi. Semakin besar ROI menunjukkan kinerja perusahaan yang semakin baik, karena tingkat kembalian investasi (return) semakin besar.

EAT ROI =

Total Invetasi

Hubungan ROI dengan cash devidend yaitu seperti diuraikan sebelumnya, bahwa return yang diterima oleh investor dapat berupa pendapatan deviden dan

pendapatan deviden terutama cash devidend. Sebagaimana lazimnya pengukuran ROI didapat dari earnings after tax (EAT) dan total investasi aktiva operasi. Besarnya EAT diperoleh dari laporan laba rugi, sedangkan total investasi yang digunakan dalam penelitian ini adalah total aktiva tetap (bersih) yang digunakan untuk aktivitas operasi perusahaan yang tercermin dalam laporan neraca (sisi aktiva / asset). Berdasarkan penelitian terdahulu variabel investasi yang diukur dari aktiva tetap (bersih) operasi dapat digunakan untuk memprediksikan kebijakan deviden kas. Berdasar teori dan uraian tersebut maka dapat diajukan hipotesis sebagai berikut: ada pengaruh signifikan positif ROI terhadap cash devidend.

c. Total Assets Turn Over (TATO)

Perputaran total aktiva, adalah rasio antara penjualan dengan total aktiva yang mengukur efisiensi penggunaan aktiva secara keseluruhan. Rasio yang rendah merupakan indikasi bahwa perusahaan tidak beroperasi pada volume yang memadai bagi kapasitas investasinya.

Penjualan Bersih TATO =

Total Aktiva

d. Earnings Per Share (EPS)

Pendapatan per lembar saham (earnings per share) merupakan total keuntungan yang diperoleh investor untuk setiap lembar sahamnya. Total keuntungan tersebut diukur dari rasio antara laba bersih setelah pajak terhadap jumlah lembar saham yang beredar (outstanding share). Laba bersih yang diperhitungkan tersebut setelah dikurangi dengan deviden untuk para pemegang saham prioritas / minoritas.

EAT EPS =

Jumlah Lembar Saham

Hubungan antara EPS dengan cash devidend yaitu semakin besar earnings after tax (EAT) maka pendapatan deviden kas per lembar saham (cash devidend per share) yang akan diterima oleh para pemegang saham biasa (common stock) juga semakin besar. Hal tersebut dengan asumsi jika deviden bagi para pemegang saham minoritas dan jumlah saham yang beredar (saham biasa) relatif tetap. 2.4 Tinjauan Penelitian Terdahulu

Ada beberapa studi dan penelitian yang meneliti hubungan beberapa variabel dengan deviden. Penelitian tersebut adalah sebagai berikut :

delta current liabilities, return on investment (ROI), expected capital expenditures, average growth in dividends, banyaknya pemegang saham, net plant dibagi total assets, dan cash flow variability, sedangkan variabel dependennya adalah devidend payout ratio (DPR). Hasil yang diperoleh dalam penelitian ini adalah hanya rata-rata tingkat pertumbuhan deviden yang berpengaruh terhadap rasio pembayaran deviden. Selain itu hasil yang lain adalah faktor-faktor yang mempengaruhi besarnya rasio pembayaran deviden antara perusahaan manufaktur besar dan perusahaan manufaktur kecil berbeda. 2. Widyantoro (1993) yang berjudul “Analisa Beberapa Faktor yang

Berpengaruh Terhadap Kebijakan Deviden Pada Badan Usaha Milik Negara Bentuk Persero”. Penelitian tersebut menggunakan sampel purposive

sebanyak 81 perusahaan yang telah diaudit pada tahun 1992. dengan mengajukan model regresi berganda dengan empat variabel independen, yaitu: rencana pembayaran hutang, rencana investasi, rencana penambahan modal kerja, dan tingkat kesejahteraan perusahaan, serta variabel dependennya adalah deviden untuk pemerintah. Hasil yang diperoleh dalam penelitian adalah hanya faktor rencana investasi dan faktor rencana penambahan modal kerja saja yang berpengaruh tergadap kebijakan deviden.

sementara untuk variabel dependennya digunakan devidend per share (DPS). Hasil secara keseluruhan menyebutkan bahwa besarnya tingkat keuntungan (EPS) berpengaruh positif terhadap besarnya deviden, dan besarnya tingkat hutang berpengaruh negatif terhadap besarnya deviden. Dari pengujian tersebut diperoleh hasil hanya variabel EPS saja yang berpengaruh terhadap kebijakan deviden.

4. Efendri (1993) dengan penelitiannya yang berjudul “Faktor-Faktor yang Dipertimbangkan dalam Kebijakan Deviden Oleh Perusahaan-Perusahaan Go Publik di Indonesia”. Dalam penelitian tersebut digunakan kuesioner untuk mengetahui persepsi manajemen tentang faktor-faktor yang dipertimbangkan dalam kebijakan pembagian deviden kas. Penelitian yang menggunakan 84 sampel ini menghasilkan kesimpulan bahwa faktor peningkatan dan penurunan laba termasuk faktor yang sangat penting yang dipertimbangkan manajemen dalam kebijakan pembagian deviden kas.

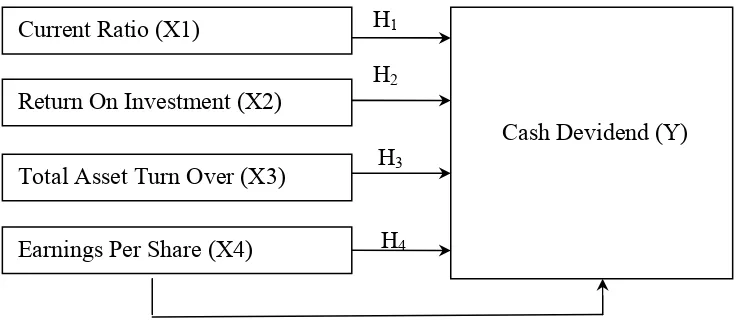

2.5 Kerangka Konseptual

H1 H2

H3

H4

Gambar 2.1 Kerangka Konseptual Sumber : Diolah penulis, 2012

Dalam penelitian ini, Current Ratio merupakan rasio likuiditas yang digunakan untuk mengukur kemampuan perusahaan dalam menggunakan aktiva lancar untuk memenuhi kewajiban lancarnya. Return On Investment merupakan rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Total Asset Turn Over merupakan rasio aktivitas yang digunakan untuk

mengukur efektivitas perusahaan dalam menggunakan seluruh aktiva untuk menghasilkan penjualan. Earnings Per Share merupakan tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya. Laba per lembar saham atau EPS di peroleh dari laba yang tersedia bagi pemegang saham biasa dibagi dengan jumlah rata – rata saham biasa yang beredar.

Current Ratio (X1)

Cash Devidend (Y) Return On Investment (X2)

Total Asset Turn Over (X3)

Deviden kas dapat didefenisikan sebagai deviden yang diberikan oleh perusahaan kepada para pemegang sahamnya dalam bentuk uang tunai (cash). Pada waktu rapat pemegang saham, perusahaan memutuskan bahwa sejumlah tertentu dari laba perusahaan akan dibagi dalam bentuk cash deviden.

2.6 Hipotesis Penelitian

Berdasarkan permasalahan yang sudah dirumuskan, maka hipotesis penelitian yang akan diuji adalah :

Diduga Current Ratio, ROI, TATO dan EPS secara bersama-sama dan parsial mempunyai pengaruh positif dan signifikan terhadap cash devidend pada perusahaan manufaktur di BEI.

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penelitian ini adalah perusahaan manufaktur (berdasarkan klasifikasi Bursa Efek Indonesia) yang terdaftar di Bursa Efek Jakarta (BEJ) dan telah go public di pasar modal Indonesia. Selama periode penelitian dari tahun 2009-2011 terdapat 155 perusahaan yang terdaftar pada industri manufaktur di Bursa Efek Indonesia (BEI).

3.2 Variabel Penelitian

Berdasarkan masalah yang diteliti oleh penulis maka variabel yang digunakan dalam penelitian ini ada dua variabel yaitu :

1. Variabel dependen (variabel terikat) atau (Y)

Yaitu variabel yang mempunyai ketergantungan antara variabel yang satu dengan variabel lainnya. Variabel dependen dalam penelitian ini adalah cash dividend.

2. Variabel Independen (variabel bebas) atau (X)

Yaitu variabel yang tidak tergantung atau terikat dengan variabel lainnya. Adapun yang dijadikan variabel independen dalam penelitian ini adalah :

3.3 Definisi Operasional Variabel

1. Variabel Dependen (variabel terikat) (Y)

Variabel dependen dalam penelitian ini adalah cash devidend. Deviden yang dibayarkan secara tunai oleh perusahaan kepada setiap pemegang saham ini dapat dirumuskan sebagai berikut :

Total Deviden Kas Cash Devidend =

Jmlh Lb. Saham

2. Variabel Dependen

Adapun yang dijadikan variabel bebas dalam penelitian ini adalah : a. Current Ratio

Current ratio merupakan salah satu ukuran likuiditas (liquidity ratio) yang dihitung dengan membagi aktiva lancar (current asset) dengan hutang / kewajiban lancar (current liability). Atau dengan kata lain current ratio digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya melalui jumlah aktiva lancarnya.

Aktiva Lancar Current Ratio =

Utang Jangka Pendek

b. Return On Investment

Semakin besar ROI menunjukkan kinerja perusahaan yang semakin baik, karena tingkat kembalian investasi (return) semakin besar.

EAT ROI =

Total Investasi

c. Total Asset Turn Over (TATO)

Perputaran total aktiva, adalah rasio antara penjualan dengan total aktiva yang mengukur efisiensi penggunaan aktiva secara keseluruhan. Rasio yang rendah merupakan indikasi bahwa perusahaan tidak beroperasi pada volume yang memadai bagi kapasitas investasinya.

Penjualan Bersih TATO =

Total Aktiva

d. Earnings Per Share (EPS)

Pendapatan per lembar saham (earnings per share) merupakan total keuntungan yang diperoleh investor untuk setiap lembar sahamnya. Total keuntungan tersebut diukur dari rasio antara laba bersih setelah pajak terhadap jumlah lembar saham yang beredar (outstanding share). Laba bersih yang diperhitungkan tersebut setelah dikurangi dengan dividen untuk para pemegang saham prioritas / minoritas.

EAT EPS =

Jumlah Lembar Saham

3.4 Data dan Tekhnik Pengumpulan Data 3.4.1 Jenis Data

Berdasarkan sumber data dalam penelitian ini, data yang diperoleh termasuk jenis data sekunder, dimana data sekunder adalah data yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahnya atau dapat dikatakan bahwa data sekunder merupakan data yang diperoleh melalui pengutipan data atau keterangan yang berhubungan dengan obyek yang diteliti.

Dalam penelitian ini secara keseluruhan data yang digunakan adalah data kuantitatif, yaitu berupa data pengukuran yang dinyatakan dengan angka-angka, seperti laporan keuangan serta faktor-faktor fundamental perusahaan (CR, ROI, TATO dan EPS) yang semuanya bersumber dari Indonesian Capital Market Directory (ICMD), JSX, maupun dari surat kabar / media massa dan internet.

3.4.2 Teknik Pengumpulan Data

Dalam rangka mengumpulkan data untuk menyusun skripsi ini, penulis menggunakan metode sebagai berikut :

1. Dokumentasi

2. Riset Kepustakaan

Yaitu metode pengumpulan data dengan cara mempelajari literatur atau buku-buku yang berhubungan dengan permasalahan yang diteliti serta mengumpulkan dan melengkapi data yang dibutuhkan.

3.5 Populasi dan Sampel

Populasi penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa

Efek Indonesia yang tergolong dalam jenis perusahaan manufaktur. Jumlah populasi

dalam penelitian ini adalah 155 perusahaan manufaktur yang terdaftar di BEI, namun

penulis hanya mengambil 15 sampel perusahaan, dimana sampel ini diambil secara

random. Teknik atau metode pengambilan sampel pada penelitian ini yaitu dengan

metode purposive sampling, yaitu pemilihan sekelompok subjek didasarkan atas

ciri-ciri atau sifat yang sudah diketahui sebelumnya. Kriteria perusahaan yang sesuai

untuk sampel penelitian ini adalah sebagai berikut :

a. Perusahaan yang termasuk dalam industri manufaktur yang terdaftar di

Bursa Efek Indonesia.

b. Perusahaan selama periode analisis memperoleh laba, dan membagikan

deviden dalam bentuk tunai (kas).

3.6 Teknik Analisis Data

Dalam penelitian ini, metode analisis data dilakukan dengan menggunakan metode analisis statistik dan menggunakan software SPSS 18.

3.6.1 Uji Asumsi Klasik

a. Uji Normalitas

Sebelum dilakukan analisis terhadap hasil regresi perlu dilakukan pengujian terhadap kenormalan data dari penelitian yang dilakukan. Hal ini dilakukan untuk memenuhi syarat dari pengujian parametrik dimana data harus berdistribusi normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik-titik) pada sumbu diagonal dari grafik. Dasar pengambilan keputusan normalitas adalah sebagai berikut:

jika data menyebar di sekitar garis diagonal dan mengikuti arah garis maka

model regresi memenuhi asumsi normalitas,

jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal maka model regresi tidak memenuhi asumsi normalitas. b. Uji Multikolineritas

Menurut Ghozali (2005), uji ini bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Pengujian multikolineritas dilakukan dengan melihat VIF antar variabel independen. Nilai cut off yang dipakai untuk menunjukkan adanya multikolineritas adalah VIF >10.

c. Uji Heteroskedastisitas

pengamatan atas variabel independen. Untuk melihat ada tidaknya heterokedastisitas dapat dilakukan dengan melihat grafik scatterpolt.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode saat ini (t) dengan kesalahan pengganggu sebelumnya (t-1). Jika terjadi korelasi, maka terdapat problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Pengujian autokorelasi dilakukan dengan menggunakan uji Durbin-Watson. Kriteria untuk penilaian terjadinya autokorelasi.

Angka D-W di bawah -2 berarti ada autokorelasi positif.

Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi. Angka D-W di atas +2 berarti ada autokorelasi negatif.

3.6.2 Pengujian Hipotesis

Uji hipotesis dilakukan dengan dua tahap, yakni uji t dan uji F. Pengaruh variabel bebas terhadap variabel terikat secara parsial dakan diketahui dengan menggunakan uji t. Pengaruh variabel bebas terhadap variabel terikat secara simultan akan dilihat dengan menggunakan uji F.

3.6.2.1. Uji Signifikansi Parsial (t-test)

Kriteria pengujian adalah sebagai berikut:

• Jika thitung < ttabel, maka Ha diterima,

• Jika thitung > ttabel, maka Ha tidak dapat diterima.

3.6.2.2. Uji Signifikansi Simultan (F-test)

Uji F dilakukan untuk menilai pengaruh variabel-variabel independen secara bersama-sama (simultan) terhadap variabel dependen. Pengujian melalui uji F dilakukan dengan membandingkan F-hitung dengan F-tabel pada derajat signifikan 95% (α = 0,05).

Kriteria pengujian adalah sebagai berikut :

• Jika Fhitung < Ftabel, maka Ha diterima

• Jika Fhitung > Ftabel, maka Ha tidak dapat diterima.

3.6.2.3. Koefisien determinasi (R2)

Menurut Syafrizal Helmi Situmorang. (2010:144) koefisien determinasi dapat dijelaskan sebagai berikut :

Kelemahan mendasar dalam penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen. Semakin banyak variabel independent ditambah ke dalam model maka R2 akan meningkat walaupun variabel tersebut tidak berpengaruh secara signifikan ke dalam model.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan Manufaktur

Dalam penelitian ini yang dijadikan obyek penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode pengamatan tahun 2009-2011. Alasan obyek penelitian pada perusahaan manufaktur karena perusahaan tersebut hampir tidak terpengaruh oleh fluktuasi perekonomian. Perusahaan tersebut akan tetap eksis dan bertahan, disebabkan oleh produk yang dihasilkannya. Permintaan akan produk yang dihasilkan perusahaan manufaktur akan tetap stabil walaupun ada suatu penurunan tersebut tidak berpengaruh terhadap aktivitas perusahaan dalam mengahasilkan laba yang optimal.

Dalam pengumpulan data, peneliti menggunakan data sekunder yaitu data diperoleh tidak secara langsung diambil dari perusahaan atau data diperoleh dari pihak ketiga dalam hal ini adalah dari Indonesia Capital Market Directory sebagai publikasinya yang tercatat pada tahun 2009 sampai dengan tahun 2011.

Prosedur pemilihan sampel yang digunakan dalam penelitian ini dilakukan dengan langkah-langkah sebagai berikut:

2. Kejelasan dan kelengkapan data dari tahun ke tahun.

3. Perusahaan yang termasuk dalam industri manufaktur yang terdaftar Bursa Efek Indonesia.

4. Perusahaan selama periode analisis memperoleh laba positif dan membagikan devidend dalam bentuk tunai (Cash).

Berdasarkan kriteria di atas perusahaan yang dijadikan sampel dalam penelitian ini untuk setiap tahunnya berada pada perusahaan yang sama, hal ini terjadi karena kriteria semua perusahaan harus setiap tahun menghasilkan earning yang positif atau tidak mengalami kerugian untuk setiap tahunnya. Berdasarkan kriteria diatas maka perusahaan yang dijadikan sampel penelitian ini sebanyak 18 perusahaan yang terdaftar di Bursa Efek Indonesia.

Jumlah keseluruhan perusahaan yang tergolong dalam perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebanyak 155 perusahaan, dan dalam penelitian ini hanya diambil 18 perusahaan manufaktur yang dipilih berdasarkan kriteria yang telah ditetapkan.

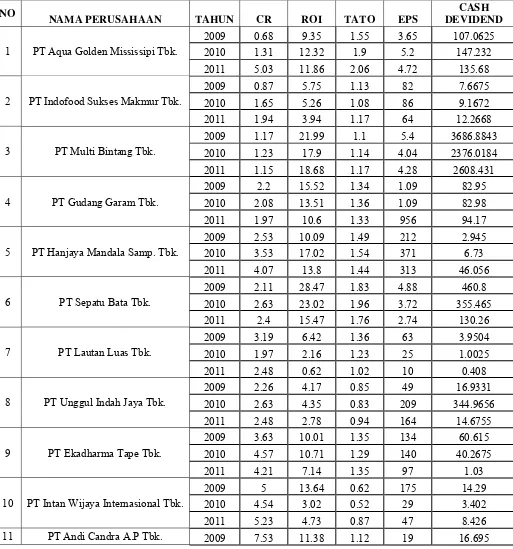

Tabel 4.1

Daftar Perusahaan Sampel, Current Ratio, Return On Investment, Total Assets Turn Over, Earning Per Share dan Cash Deviden Perusahaan

NO

NAMA PERUSAHAAN TAHUN CR ROI TATO EPS

CASH DEVIDEND

1 PT Aqua Golden Mississipi Tbk.

2009 0.68 9.35 1.55 3.65 107.0625

2010 1.31 12.32 1.9 5.2 147.232

2011 5.03 11.86 2.06 4.72 135.68

2 PT Indofood Sukses Makmur Tbk.

2009 0.87 5.75 1.13 82 7.6675

2010 1.65 5.26 1.08 86 9.1672

2011 1.94 3.94 1.17 64 12.2668

3 PT Multi Bintang Tbk.

2009 1.17 21.99 1.1 5.4 3686.8843 2010 1.23 17.9 1.14 4.04 2376.0184 2011 1.15 18.68 1.17 4.28 2608.431

4 PT Gudang Garam Tbk.

2009 2.2 15.52 1.34 1.09 82.95

2010 2.08 13.51 1.36 1.09 82.98

2011 1.97 10.6 1.33 956 94.17

5 PT Hanjaya Mandala Samp. Tbk.

2009 2.53 10.09 1.49 212 2.945

10 PT Intan Wijaya Internasional Tbk.

2009 5 13.64 0.62 175 14.29

2010 4.54 3.02 0.52 29 3.402

2011 5.23 4.73 0.87 47 8.426

2010 6.24 8.38 0.93 14 11.258

2011 5.82 9.47 0.96 17 35.8725

12 PT Goodyear Indonesia Tbk.

2009 2.45 3.01 1.52 286 50.352

2010 2.07 3.95 1.46 371 60.69

2011 2.26 3.84 1.52 363 61.98

13 PT Selamat Sampurna Tbk.

2009 4.33 9.64 1 210 38.502

18 PT Unilever Indonesia Tbk.

2009 2.18 33.07 2.24 1.16 105.385

2010 2.27 31.64 2.27 1.28 195

2011 1.76 37.95 2.38 170 37.656

Sumber : Data Olahan 2013

Data hasil pengamatan ini kemudian akan dianalisis. Analisis data ini bertujuan

untuk memberikan bukti empiris apakah faktor Current Ratio, Return On

Investment,Total Assets Turn Over dan Earnings Per Share berpengaruh secara

signifikan terhadap Cash Deviden perusahaan yang bergerak dalam industri

manufaktur yang listing di Bursa Efek Indonesia baik secara parsial maupun secara

simultan. Sampel dalam penelitian ini diambil secara purposive sampling, yaitu

perusahaan yang telah terdaftar di Bursa Efek Indonesia (BEI) kurun waktu 2009

sampai dengan 2011 dan termasuk dalam perusahaan yang aktif diperdagangkan

4.2. Analisis Data

Bab ini akan membahas tentang semua data yang telah dikumpulkan beserta analisanya dimana hasil dari pengolahan data tersebut dapat diketahui apakah

Current Ratio, Return On Investment,Total Assets Turn Over dan Earnings Per Share berpengaruh secara signifikan terhadap Cash Deviden.

Sesuai dengan permasalahan dan perumusan model yang telah dikemukakan, serta kepentingan pengujian hipotesis, maka teknik analisis yang digunakan dalam penelitian ini meliputi analisis deskriptif dan analisis statistik. Dimana analisis deskriptif merupakan analisis yang menjelaskan gejala-gejala yang terjadi pada variabel-variabel penelitian untuk mendukung hasil analisis statistik. Sedangkan analisis statistik merupakan analisis yang mengacu pada perhitungan data penelitian yang merupakan angka-angka yang dianalisis dengan bantuan komputer menggunakan program SPSS. 18.00.

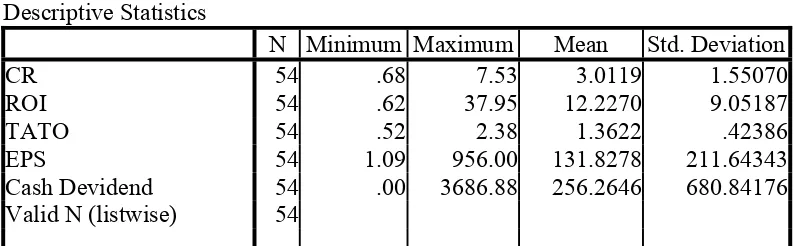

4.2.1 Analisis Statistik Deskriptif

Analisis ini dilakukan untuk mengetahui gambaran dari variabel-variabel yang diteliti. Statistik deskriptif variabel-variabel-variabel-variabel yang digunakan dalam penelitian ini disajikan pada Tabel 4.2 berikut:

Tabel 4.2

Hasil Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 54 .68 7.53 3.0119 1.55070

ROI 54 .62 37.95 12.2270 9.05187

TATO 54 .52 2.38 1.3622 .42386

EPS 54 1.09 956.00 131.8278 211.64343

Cash Devidend 54 .00 3686.88 256.2646 680.84176 Valid N (listwise) 54

Berdasarkan data dari tabel 4.2 dapat dijelaskan sebagai berikut. 1. Jumlah sampel (N) dalam penelitian ini sebanyak 54

2. Variabel current ratio (CR) memiliki nilai minimum 0,68, nilai maximum 7,53, rata-rata 3,0119, dan standar deviasi 1,55070

3. Variabel return on investment (ROI) memiliki nilai minimum 0,62, nilai maximum 37,95, rata-rata 12,2270, dan standar deviasi 9,05187

4. Variabel total asset turn over (TATO) memiliki nilai minimum 0,52, nilai maximum 2,38, rata-rata 1,3622, dan standar deviasi 0,42386

5. Variabel earnings per share (EPS) memiliki nilai minimum 1,09, nilai maximum 956,00, rata-rata 131,8278, dan standar deviasi 211,64343

6. Variabel cash dividend memiliki nilai minimum 0.00, nilai maximum 3686,88, rata-rata 256,2646 dan standar deviasi 680,84176

4.2.2. Pengujian Asumsi Klasik

Salah satu syarat yang mendasari penggunaan model regresi berganda adalah dipenuhinya semua asumsi klasik agar hasil pengujian bersifat efisien dan tidak bias. Menurut Ghozali (2005:123), asumsi klasik yang harus dipenuhi adalah berdistribusi normal, non-multikolinearitas, non-autokorelasi dan non-heterokedastisitas.

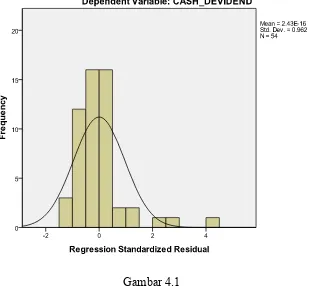

4.2.2.1. Uji Normalitas

Pengujian normalitas dalam penelitian ini menggunakan dua metode yang secara umum digunakan oleh penelitian lainnya, yaitu analisis statistik dengan menggunakan uji non-parametrik

Kolmogorov-Smirnov (K-S) dan analisis grafik yang terdiri dari

histogram dan normal probability plot.

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

1. Jika Zhitung (Kolmogrov Smirnov) < Ztabel (1,96) atau angka signifikan > signifikansi (α) 0,05 maka distribusi data dikatakan normal.

Dari tabel di atas dapat dilihat bahwa nilai signifikansi (Asymp. Sig.

(2-tailed)) sebesar 0,082 > nilai signifikan 0,05 dan Zhitung (Kolmogrov Smirnov) 1,264 < Ztabel (1,96). Hasil uji normalitas dengan menggunakan grafik histogram dan normal probability plot juga menunjukan bahwa data terdistribusi normal. Hal tersebut dilihat melalui grafik histogram dan normal probability plot dibawah ini.

Gambar 4.1

Uji normalitas (Histogram) Sumber : output SPSS

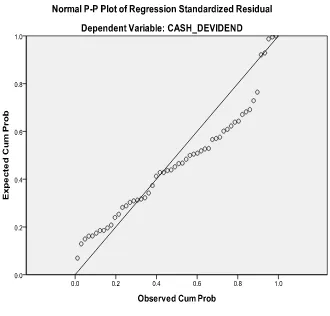

dapat dilihat dari grafik normal probability plot pada gambar dibawah ini.

Gambar 4.2

Uji normalitas (Normal Probability Plot) Sumber : output SPSS

Pola titik-titik pada normal probability plot (gambar 4.2) mengikuti data di sepanjang garis diagonal. Hal ini berarti data berdistribusi normal. Namun seringkali data kelihatan normal karena mengikuti garis diagonal. Padahal belum tentu data tersebut berdistribusi normal. 4.2.2.2. Uji Multikolinieritas

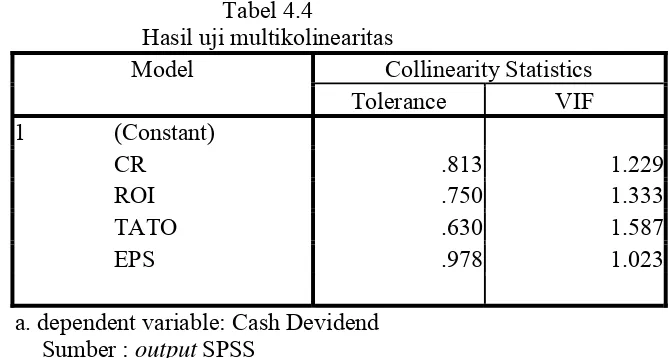

dalam model regresi, agar pengambilan keputusan pengaruh pada uji parsial masing-masing variabel independen tidak bias.

Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari nilai Variance Inflation Factor (VIF) dan korelasi diantara variabel independen. Jika nilai VIF < 10 atau nilai tolerance > 0,10, maka tidak terjadi multikolonearitas.

Tabel 4.4

Hasil uji multikolinearitas

Model Collinearity Statistics Tolerance VIF

a. dependent variable: Cash Devidend Sumber : output SPSS

Berdasarkan pada tabel diatas, dapat disimpulkan bahwa tidak terjadi gejala multikolonieritas antara variabel independen yang diindikasikan dari nilai tolerance setiap variabel > 0,1. nilai VIF kelima variabel independen < 10 maka dapat disimpulkan bahwa analisis lebih lanjut dapat dilakukan.

4.2.2.3. Uji Heteroskedastisitas

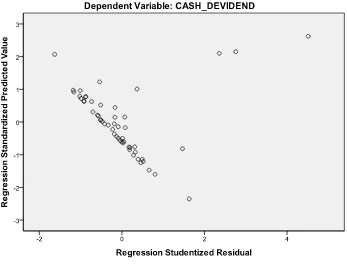

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang terartur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi heteroskedastisitas atau terjadi homoskedastisitas dengan mengamati penyebaran titik-titik pada gambar.

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y dan berada disekitar angka 0, sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi cash devidend berdasarkan masukan variabel independennya.

4.2.2.4. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode sebelumnya dalam model regresi. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat. Pengambilan keputusan ada tidaknya autokorelasi dapat dilihat dibawah ini:

Tabel 4.5

Kriteria pengambilan keputusan uji durbin watson

Hipotesis Nol Keputusan Jika

Tabel 4.6

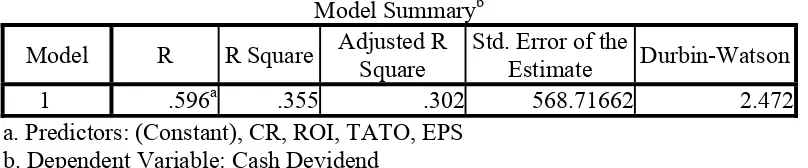

Hasil uji statistik durbin-watson Model Summaryb

a. Predictors: (Constant), CR, ROI, TATO, EPS b. Dependent Variable: Cash Devidend

Berdasarkan tabel 4.6 hasil uji Durbin-Watson sebesar 2,472. Nilai DW dalam perhitungan tersebut akan dibandingkan dengan nilai kritis tabel Durbin-Watson. Untuk variabel bebas (k) = 4 dan jumlah sampel (N) = 54 besar DW tabel dl (batas luar) = 2,650 dan du (batas dalam) = 1,350; 4–du =2,2264. Berdasarkan tabel 4.6 dapat dilihat perbandingan nilai DW berada diantara du dan 4–du (1,350 < 2,472 < 2,650). Menurut tabel 4.6, nilai ini menunjukan suatu kesimpulan bahwa model regresi linier dalam penelitian menunjukan tidak terjadinya autokorelasi, sehingga model regresi penelitian ini masih layak digunakan.

4.2.3. Pengujian Hipotesis

Uji hipotesis dilakukan dengan dua tahap, yakni uji t dan uji F. Pengaruh variabel bebas terhadap variabel terikat secara parsial akan diketahui dengan menggunakan uji t. Pengaruh variabel bebas terhadap variabel terikat secara simultan akan dilihat dengan menggunakan uji F. Berdasarkan hasil pengolahan data dengan program SPSS, maka diperoleh hasil sebagai berikut: